ДИПЛОМНЫЙ ПРОЕКТ

Оценка степени риска при привлечении заемных средств для реализации инвестиционного проекта

(на примере ОАО «ПСП-СИТИ»)

Оглавление

Введение

1. Инвестиционный проект как основа привлечения инвестиций

1.1 Инвестиционные риски

1.2 Показатели риска и методы его оценки

1.3 Способы снижения риска

1.4 Применение классификаций рисков на начальной стадии анализа в процессе идентификации рисков

1.5Принципы управления риском

2. Оценка инвестиционного проекта

2.1 Схема анализа инвестиционных проектов с учетом их характеристик

2.2 Определение ожидаемого дохода от реализации проекта

2.2 Традиционные методы оценки инвестиционного риска

2.3 Оценка риска через дисконтированные показатели

2.4Общее описание предприятия инвестиционного проекта

3. Анализ уровня эффективности реализованного проекта

3.1 Расчет показателей для выявления степени инвестиционного риска

3.2 Экономическое обоснование целесообразности принятия проекта к реализации

Заключение

Список использованных источников

ВВЕДЕНИЕ

Осуществление предпринимательства в его любом виде связано с риском, который принято называть хозяйственным, или предпринимательским. Выясним истоки и причины такого риска, формы его проявления, методы оценки и способы его предотвращения.

В связи с развитием рыночных отношений предпринимательскую деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь. В особенности это присуще начальным стадиям освоения предпринимательства.

Следовательно, хотим мы того или не хотим, нам придется иметь дело с неопределенностью и повышенным риском. Задача подлинного предпринимателя состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. При таком подходе в рыночной экономике можно вообще оказаться вне дела и без дела. Надо не избегать неизбежного риска, а уметь чувствовать риск, оценивать его степень и не переходить за допустимые пределы.

Отмечу, что теория предпринимательского риска лишь частично сложилась и в странах со сформировавшейся рыночной экономикой. Но там имеется огромный опыт рискового предпринимательства, сопровождаемый наглядно видимыми примерами процветания и краха, подъема и банкротства в зависимости от умелого и неумелого поведения в реальной обстановке риска. Значит, в рыночной среде сама жизнь, процессы производства, распределения, обмена, потребления продукции учат правилам поведения при наличии неопределенности и риска, поощряют за их знание и сурово наказывают за незнание. Имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, оценке и где методы определения степени риска отработаны и теоретически, и практически. Это, прежде всего, страхование имущества, здоровья и жизни, а также лотерейное и игорное дело. Понятно, что в данном случае речь идет об узких, крайне специфических видах предпринимательской деятельности. Применяемые по отношению к таким видам деятельности методы оценки риска обычно не удается использовать в других областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта.

Реклама

При оценке же предпринимательского риска нас, прежде всего, интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в условиях конкретной сделки. Предприниматель вынужден изучать риск, возникающий при производстве, закупке, продаже продукции и при всех других видах деятельности предприятия. Ведь его интересует не компенсация риска, а предотвращение ущерба. Нельзя сказать, что в нашей экономике руководителю вообще не приходилось рисковать. Конечно, приходилось. Хозяйственные руководители всех уровней знают, что такое производственный, сбытовой, снабженческий риск в плановой экономике. Но это не тот или совсем не тот риск, что в экономике рыночного типа.

Уточню терминологическую базу теории предпринимательского риска. Прежде всего, определим исходное, базовое понятие «риск», имея в виду, что это угроза, опасность возникновения ущерба в самом широком смысле слова.

Под хозяйственным (предпринимательским) будем понимать риск, возникающий при любых видах деятельности: связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными, и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов[1]

.

Реклама

В рассматриваемых видах деятельности приходится иметь дела с использованием и обращением материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной потери этих ресурсов.

В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности.

Сказанное выше характеризует категорию «риск» с качественной стороны, но создает основу для перевода понятия «предпринимательский риск» в количественное измерение. Действительно, если риск – это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

Применительно к предприятию в качестве базы для определения относительной величины риска целесообразно брать стоимость основных фондов и оборотных средств предприятия или намеченные суммарные затраты на данный вид предпринимательской деятельности, имея в виду как текущие затраты, так и капиталовложения, или расчетный доход (прибыль).

Выбор той или иной базы не имеет принципиального значения, но следует предпочесть показатель, определяемый с высокой степенью достоверности.

В дальнейшем базовые показатели, используемые для сравнения, будем называть расчетными, или ожидаемыми, показателями прибыли, затрат, выручки. Значения этих показателей, как уже известно, определяются при разработке бизнес-плана, в процессе технико-экономического обоснования предпринимательского проекта, сделки. Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами. Предпринимательские потери – это в первую очередь случайное снижение предпринимательской прибыли.

Именно величина таких потерь и характеризует степень риска. Значит, анализ риска связан с изучением потерь.

Данная работа посвящена инвестиционной оценке с учетом степени риска. Обозначенные проблемы с определением качественно и количественно инвестиционного риска решаются через представление теоретических основ рискового и инвестиционного анализа. Представленная многоуровневая схема оценки дает инвестору право выбора инструментов анализа с учетом характеристик проектов и типов инвесторов.

1. Инвестиционный проект как основа привлечения инвестиций

1.1 Инвестиционные риски

При существовании фактора риска длительный период времени субъекты деятельности старались бороться с негативными сторонами его проявления. Таким образом, возник ряд мер, которые помогают выявить, или идентифицировать риск того или иного события, оценить этот риск, прогнозировать возможный результат и возможность отклонения от него, и, наконец, найти пути для избежания риска или сокращения факторов неопределенности. В совокупности все эти процессы носят название анализа риска.

В любых экономических условиях для компании в отдельности, а это значит, что и для национальной экономики в целом, важным моментом является принятие решений фирмы по вопросам финансовой политики. В процессе инвестирования происходит извлечение средств из текущего потребления для получения прибыли в будущем. Оценка инвестиционных предложений и выбор из существующего пакета наиболее интересного и приемлемого является одним из самых важных моментов финансовой политики фирмы. Степень конкретности произведенных расчетов влияет на уровень стабильности компании не только на текущий момент, но и на ее положение в будущем. Риск, неопределенность будущего результата – неотъемлемый момент инвестирования, следовательно, при анализе, оценке и принятии инвестиционного решения ему, риску, следует уделить должное внимание[2]

.

Несмотря на несомненный интерес к этой проблеме и российских, и западных экономистов, большое количество публикаций по этой теме, для отдельно взятой компании существует трудность применения предложенных рекомендаций на практике из-за их множественности и отсутствия определенной системы. С углублением рыночных отношений, их вхождением не просто номинально, а глубоко и органично в наше сознание эта проблема спустилась с макроэкономического уровня на микро, стала требовать определенной схемы или модели для своего решения. Существует потребность в предложении модели, используя которую специалист отдельной компании может определить критерий для принятия или отказа от инвестиционного предложения, основываясь на величине предполагаемого дохода, производимых затрат и возможности колебаний будущих результатов, а затем произвести оценку степени инвестиционного риска. Результатом применения такой модели будет величина необходимого коэффициента окупаемости и размер риска. Разработанная многоуровневая модель инвестиционной оценки позволяет инвестору оценить степень риска в процессе реализации того или иного проекта, учитывая, что инвестирование всегда связано с аспектом риска, так как вкладываются средства сегодня, а приток средств ожидается только по истечении определенного периода времени. Данная дипломная работа посвящена вопросам оценки степени инвестиционного риска через предлагаемую модель.

Мировая практика делит жизненный цикл инвестиционного проекта на следующие стадии[3]

:

1. Формулировка проекта.

2. Проектный анализ.

3. Разработка проекта.

4. Оценка результатов.

Именно на прединвестиционных стадиях жизненного цикла закладывается его жизнеспособность и инвестиционная привлекательность. Качество подготовки проектов с учетом критериев и требований международной экспертизы служит, как отмечалось ранее, своеобразной гарантией для иностранного инвестора, снижает его инвестиционный риск. К сожалению, в связи с большой трудоемкостью работ по подготовке проектов и недостатком квалификации специалистов предприятий в этой области, этому этапу работ над проектом отечественные соискатели инвестиций уделяют недостаточно времени. В результате, большинство проектов, отправляемых на экспертизу в международные финансовые организации и фонды, не находят инвестора.

Подготовка инвестиционного проекта должна учитывать следующие принципы:

1. Анализ «внутренней» и «внешней» среды проекта.

2. Анализ альтернативных технических и организационных решений.

3. Сравнение вариантов «с проектом» и «без проекта».

4. Комплексный (технический, финансовый, институциональный, коммерческий, экологический) анализ проекта на всех этапах жизненного цикла.

5. Рассмотрение ценности проекта с точки зрения его участников: предприятия, инвесторов, государства.

6. Использование различных критериев и альтернативных оценок в анализе ценности проекта.

7. Учет инфляции, фактора времени, риска и неопределенности при экономическом и финансовом анализе.

Наиболее трудоемким и важным в данном процессе является комплексный анализ. Рассмотрим его составляющие[4]

:

1. Анализ технических аспектов: исследование предполагаемого масштаба проекта, типов используемых процессов, материалов, оборудования, месторасположения объекта, график работ, наличие производственных фондов и рабочей силы, необходимой инфраструктуры, предлагаемые методы реализации, эксплуатации и обслуживания проекта, реальную осуществимость графика проекта и поэтапного получения выгод. Важная часть технического анализа – проверка ориентировочных оценок инвестиций и эксплуатационных затрат по проекту.

2. Организационные (институциональные) аспекты: компетентность административного персонала и соответствие организационной структуры поставленным задачам.

3. Экологическая оценка: существующие экологические условия, потенциальное влияние проекта на окружающую среду.

4. Коммерческий анализ: есть ли рынок продукции (услуг), выпускаемых по рассматриваемому проекту. Результаты данного анализа являются ключевыми для экономических и финансовых показателей.

При оценке проектов основной упор делается на производственно-технические, частично на финансовые показатели. Как правило, практически отсутствует анализ рыночной ситуации – размера и прибыльности рынка, состояния конкуренции, характеристики товаров конкурентов, оценка доли рынка, которую можно захватить.

Для ускорения принятия инвестором решения о том вкладывать ли средства в то или иное предприятие, необходимо составлять инвестиционный проект, определяющий цель, которую стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели. Инвестиционный проект в том его виде, который принят в мировой практике, представляет собой комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в условиях ограниченных финансовых, временных и других ресурсов.

Проектный анализ – методология, позволяющая оценивать финансовые и экономические достоинства проектов, альтернативных путей использования ресурсов с учетом их макро- и микроэкономических последствий. Инвестиционный проект неразрывно связан с таким понятием как инвестиционный риск, т.к. полнота и достоверность представленной в нем информации о предприятии в значительной степени снижает видимый инвестору риск. В общем виде под инвестиционным риском понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий инвестиционной деятельности[5]

.

Виды инвестиционных рисков многообразны. Автор книги «Инвестиционный менеджмент», Бланк И.А., классифицирует риски следующим образом:

1. По сферам проявления:

- экономический. К нему относится риск, связанный с изменением экономических факторов. Так как инвестиционная деятельность осуществляется в экономической сфере, то она в наибольшей степени подвержена экономическому риску;

- политический. К нему относятся различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменениями осуществляемого государством политического курса;

- социальный. К нему относится риск забастовок, осуществления под воздействием работников инвестируемых предприятий незапланированных социальных программ и другие аналогичные виды рисков;

- экологический. К нему относится риск различных экологических катастроф и бедствий (наводнений, пожаров и т.п.), отрицательно сказывающихся на деятельности инвестируемых объектов;

- прочих видов. К ним можно отнести хищения имущества, обман со стороны инвестиционных или хозяйственных партнеров и т.п.

2. По формам инвестирования:

- реального инвестирования. Этот риск связан с неудачным выбором месторасположения строящегося объекта; перебоями в поставке строительных материалов и оборудования. Существенным ростом цен на инвестиционные товары; выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод в эксплуатацию объекта инвестирования или снижающими доход (прибыль) в процессе его эксплуатации;

- финансового инвестирования. Этот риск связан с непродуманным подбором финансовых инструментов для инвестирования; финансовыми затруднениями или банкротством отдельных эмитентов; непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.п.

3. По источникам возникновения:

- систематический (или рыночный). Этот вид риска возникает для всех участников инвестиционной деятельности и форм инвестирования. Он определяется сменой стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка; значительными изменениями налогового законодательства в сфере инвестирования и другими аналогичными факторами, на которые инвестор повлиять при выборе объектов инвестирования не может;

- несистематический (или специфический). Этот вид риска присущ конкретному объекту инвестирования или деятельности конкретного инвестора. Он может быть связан с неквалифицированным руководством компанией (фирмой) – объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления инвестиционным процессом.

4. В отдельных источниках также выделяют такие риски, как:

- риск, связанный с отраслью производства, – вложение в производство товаров народного потребления в среднем менее рискованны, чем в производство, скажем, оборудования;

- управленческий риск, т.е. связанный с качеством управленческой команды на предприятии;

- временной риск (чем больше срок вложения денег в предприятие, тем больше риска);

- коммерческий риск (связан с показателями развития данного предприятия и сроком его существования).

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов от инвестирования от средней или расчетной величины. Поэтому оценка инвестиционных рисков всегда связана с оценкой ожидаемых доходов и их потерь. Однако, оценка риска – процесс субъективный. Сколько бы ни существовало математических моделей расчета кривой риска и точной его величины, в каждом конкретном случае инвестор сам должен определить риск вложений в данное предприятие.

Инвестиции – это не столько вложения в проект, сколько в людей, способных реализовать этот проект. Инвестициям предшествуют длительные исследования, и они сопровождаются постоянным мониторингом состояния предприятия, на первоначальных этапах которого определяется вероятность всех возможных рисков[6]

.

1.2 Показатели риска и методы его оценки

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Построение кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска. Но применять к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким, показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска[7]

.

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1).

Рис. 1. Схема зон риска

Область, в которой потери не ожидаются, назовем безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли[8]

.

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к не возмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Кроме критического, целесообразно рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

К категории катастрофического следует относить вне зависимости от имущественного или денежного ущерба риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф. Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь[9]

.

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2).

Рис. 2. Типичная кривая вероятностей получения определенного уровня прибыли

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения:

1. Наиболее вероятно получение прибыли, равной расчетной величине – ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

2. Потерями прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то ПР=ПРр–ПР.

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно, принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они, верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

1.3 Способы снижения риска

Высокая степень риска проекта приводит к необходимости поиска путей ее искусственного снижения. В практике управление проектами существует три способа снижения риска:

- распределение риска между участниками проекта;

- страхование;

- резервирование средств на покрытие непредвиденных расходов.

Обычная практика распределения риска между участниками проекта заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. Однако в жизни часто бывает так, что именно этот партнер недостаточно крепок в финансовом отношении, чтобы преодолеть последствие от действия рисков.

Фирмы-консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая опасности свое существование[10]

.

Распределение риска реализуется при разработке финансового плана проекта и контрактных документов. Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным. Для качественного распределения риска в проектах предлагается использовать так называемую концептуальную модель. Модель базируется на стандартных методах решений, основой которых является дерево «вероятностей и решений», используемое для установления последовательности решений по выбору того или иного заказа определяется на стадии формирования портфеля заказов. Эта проблема носит двойственный характер, обусловленный участием в инвестиционном проекте, по меньшей мере, двух сторон покупателя и продавца, или заказчика и исполнителя. С одной стороны заказчик стремиться по возможности уменьшить стоимость контракта, при этом все требования по срокам и качеству должны быть выполненными. С другой стороны исполнитель при формировании портфеля заказов стремиться к получению максимальной прибыли.

Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска намериваются возложить на инвесторов, тем труднее участникам проекта привлечь опытных инвесторов к финансированию проекта. Поэтому участникам проекта рекомендуются при ведении переговоров проявить максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Желание обсудить вопрос о принятии участниками проекта на себя большей доли риска может убедить опытных инвесторов снизить свои требования.

Страхование риска есть по существу передача определенных рисков страховой компании. Рассмотрим этот вопрос на примере возведения крупного строительного комплекса.

Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев[11]

.

Имущественное страхование может иметь следующие формы:

- страхование риска подрядного строительства;

- страхование морских грузов;

- страхование оборудования, принадлежащего подрядчику.

Страхование от несчастных случаев включает:

- страхование общей гражданской ответственности;

- страхование профессиональной ответственности.

Страхование риска подрядного строительства предназначено для страхования незавершенного строительства от риска материальных потерь или ущерба.

Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков. Точность оценки стоимости проекта влияет на размер резерва на покрытие непредвиденных расходов. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов.

При первом подходе резерв делится на две части: на общий и специальный.

Общий резерв должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы.

Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы проекта.

Этот подход обеспечивает достаточный контроль за непредвиденными расходами, однако необходимость использования для этого большего числа данных и оценок позволяет применять его только для относительно небольших проектов. Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вышли в первоначальную смету. Резерв не должен использоваться для компенсации затрат, понесенных в следствии неудовлетворительной работы.

В общем случае резерв может использоваться для следующих целей[12]

:

- выделение ассигнований для вновь выявленной работы по проекту;

- увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств;

- временное формирование бюджета с учетом работ, для которых необходимые ассигнования еще не выделены;

- компенсация непредвиденных изменений трудозатрат, накладных расходов и т.п., возникающих в ходе работы над проектом.

Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков. После выполнения работы, для которых выделен резерв на покрытие непредвиденных расходов, можно сравнить плановое и фактическое распределение непредвиденных расходов, и на этой основе определить тенденции использования непредвиденных расходов до завершения проекта. При этом неиспользованная часть выделенного резерва на покрытие непредвиденных расходов может быть возвращена в резерв проекта. Определенная часть средств, предназначенных для покрытия непредвиденных расходов, обычно называемая общим резервом, должна остаться под прямым контролем высших руководителей. Финансирование проекта является одним из наиболее важных условий обеспечения эффективности его выполнения.

Финансирование должно быть нацелено на решение двух основных задач:

- обеспечение потока инвестиций, необходимо для планомерного выполнения проекта;

- снижение капитальных затрат и риска проекта за счет оптимальной структуры инвестиций и получения налоговых преимуществ.

План финансирования проекта должен учесть следующие виды рисков[13]

:

1. Риск нежизнеспособности проекта.

2. Наибольший риск.

3. Риск неуплаты задолженностей.

4. Риск не завершения строительства.

5. Риск нежизнеспособности проекта.

Инвесторы должны быть уверены, что предполагаемые доходы от проекта будут достаточны для покрытия затрат, выплаты задолженностей и обеспечения окупаемости любых капиталовложений. Кроме того, финансирование проекта должно удовлетворять существующим федеральным тестам на «адекватную надежность», чтобы определенные институциональные инвесторы, например страховые компании, получили возможность осуществить инвестиции в проект.

Налоговый риск включает:

- невозможность гарантировать налоговую скидку из-за того, что проект не вступит в эксплуатацию к определенной дате;

- потерю выигрыша на налогах из-за того, что участники прекратили работы над уже функционирующим, по экономически не оправдавшим себя проектом;

- изменение налогового законодательства, например, увеличение налога на собственность или изменение плановой нормы амортизации, перед тем как запустить проект в эксплуатацию;

- решение налоговой службы, понижающие налоговые преимущества в результате осуществления проекта.

Инвесторам, как правило, удается частично защитить себя от налогового риска посредством соответствующих гарантий, включаемых в соглашение и контракты.

Даже успешные проекты могут столкнуться с временным снижением доходов из-за краткосрочного падения спроса на производимый продукт, либо снижение цен из-за перепроизводства продукта на рынке.

Чтобы защитить себя от таких колебаний, предполагаемые ежегодные доходы от проекта должны перекрывать максимальные годовые выплаты по задолженностям[14]

. Участники могут применить следующие меры снижения риска от неуплаты задолженностей:

- использование резервных фондов;

- производственные выплаты;

- дополнительное финансирование.

Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд выплат по задолженностям, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям.

В некоторых проектах вместо резервного фонда выплат по задолженностям может использоваться принцип производственных выплат. В проектах, обеспеченных доходами, участники обязуются осуществлять выплаты по задолженностям, гарантирую на эти цели определенный процент доходов, полученных от продукта, производимого по проекту. План должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения масштабов проекта или проблем, связанных с эксплуатацией. Необходимо установить контакт с отдельными кредиторами для обеспечения покрытия непредвиденных расходов. После осуществления участниками проекта надежных мер по снижению риска неуплаты задолженностей, инвестор может применять соответствующие гарантии частичных или полных выплат задолженностей в определенные этапы проекта или по его завершению. Если проект связан с процессом строительства, то необходимо учитывать возможный риск незавершенного строительства. Поэтому перед началом строительства участники проекта и инвесторы должны прийти к соглашению относительно гарантий его завершения.

При инвестировании проекта, в котором использован новый технологический процесс или «ноу-хау», инвестор может потребовать безусловных гарантий завершения строительства, поскольку подобные проекты оказываются более дорогостоящими, чем первоначально предусматривалось[15]

.

1.4 Применение классификаций рисков на начальной стадии

анализа – в процессе идентификации рисков

Как уже было отмечено, весь процесс анализа риска можно фактически обозначить тремя основными фазами: идентификация (то есть выявление) тех типов, которые могут встретиться в процессе реализации проекта; качественное и количественное измерение степени риска; и, наконец, управление выявленными рисками – нахождение путей избежать риск вообще или его минимизировать. Проведение грамотной идентификации – это в определенной мере залог и достаточно точного измерения, и успешного управления.

Любой процесс выявления какого-либо события будет неэффективным, если не иметь представления о видах и типах этого события в определенной системе, то есть в виде классификации. Данное утверждение касается риска как события точно таким же образом.

На сегодняшний момент существует достаточно много классификаций видов рисков[16]

.

Согласно одной из них, все риски можно разделить на глобальный и локальный. Первая группа включает риски на уровне всего хозяйства, или на уровне ряда филиалов одной головной компании; вторая группа – риск на уровне предприятия или департамента корпорации. Другая классификация предполагает деление риска на долгосрочный (риск, связанный с развитием) и краткосрочный (конъюнктурный) риск. Встречается и иная классификация видов риска, содержащая три больших группы: хозяйственный риск, риск, связанный с природой самого человека; риск, связанный с природными факторами. Однако из всех классификаций очевидно одно – риск является неотъемлемой чертой любых операций и всех решений: от простейших до самых сложных.

Хозяйственный риск в свою очередь подразделяется на временной и объектный (территориальный). Например, временной риск может проявляться в том, что продукт уже в ходе производства оказывается ненужным, тогда как на момент принятия решения представлялось, что спрос на него будет устойчивым. Объектный риск проявляется в том, что в данном районе на конкретном рынке произведенный продукт не может быть реализован.

На уровне компании можно говорить о делении хозяйственного риска на систематический (не диверсифицированный) и несистематический (диверсифицированный), которые в совокупности составляют общий риск фирм. Эти виды рисков будут более подробно рассмотрены в данной работе.

Следующее деление рисков предполагает следующее. В первую очередь все риски делятся на чистые и спекулятивные. Чистые риски допускают лишь возможность потери, исключая даже возможность прибыли. К чистым рискам относятся риски природно-естественные, экологические, политические и транспортные. Природно-естественные включают стихийные бедствия – землетрясения, наводнения, ураганы; проблемы, связанные с природой человека – возможность болезни или смерти. Экологические подразумевают любого вида экологические катастрофы. Политические риски – это риски, связанные с политическими изменениями в обществе. К транспортным относятся аварии на транспорте. Сюда же можно отнести часть коммерческих рисков, которые могут означать только убыток: имущественные, производственные, торговые. Имущественные связаны с вероятностью потерь имущества по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем. Производственные связаны с несением убытка от остановки производства по причине, в первую очередь, поломки или гибели основных и оборотных фондов. Торговые риски связаны с задержкой платежей, недопоставки товара. Все чистые риски являются страхуемыми, однако это не означает, что все страхуемые риски являются чистыми[17]

.

Спекулятивные риски, в свою очередь, допускают как возможность потери, так и выигрыша. Фактически спекулятивные риски – это риски финансовые.

К финансовым относятся риски, связанные с покупательной способностью денег; риски, связанные с вложением капитала, то есть инвестиционные риски; риск прямых финансовых потерь.

К первой группе относится инфляционный и дефляционный риски, а так же валютные риски.

Инфляционный и дефляционный риски связаны с процессами инфляции и дефляции соответственно. В первом случае имеют место реальные потери из-за обесценения получаемых доходов. При дефляции происходит ухудшение экономических условий предпринимательства и происходит снижение доходов. Валютные риски представляют опасность валютных потерь при изменении курсов валют.

Риски, связанные с вложением капитала, то есть интересующие нас инвестиционные, включают риск упущенной выгоды, риск снижения доходности и селективный риск.

Риск упущенной выгоды – риск наступления побочного финансового эффекта из-за неосуществления какого-либо мероприятия (страхования, хеджирования). Риск снижения доходности возникает в результате уменьшения процентов и дивидендов[18]

.

Риск снижения доходности включает в себя процентные и кредитные риски. Процентные подразумевают возможность потерь коммерческими банками и другими кредитными учреждениями в результате изменения ставки центрального банка. Кредитный риск – опасность неуплаты заемщиком основного долга и процентов по нему.

Селективный риск – опасность неправильного выбора проекта из существующего пакета предложений.

Риски прямых финансовых потерь включают в себя биржевые и риск банкротства.

Биржевой риск связан с игрой на бирже (неплатежи по сделкам, невыплата комиссионных). Риск банкротства – опасность полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым обязательствам.

Деление рисков на чистые и спекулятивные, в первую очередь, представляется нам наиболее правомерным в процессе идентификации, так как здесь принимается во внимание основной для данного исследования момент – возможность определения получаемого результата от совершения события и возможность его изменения в лучшую сторону.

Схематически предлагаемая классификация отражена на рис. 3[19]

.

Данная классификация позволяет не только выявить основополагающие виды из всего имеющегося множества, которые, на наш взгляд, являются ключевыми для формирования оптимальной финансовой политики фирмы и стратегии управления риском, но и показать взаимозависимость между их компонентами.

Следует сразу оговориться, что представленная классификация не является безоговорочно законченной и полной: риск – настолько субъективное событие, что универсальной классификации в процессе идентификации просто не может быть. Основная цель представленной классификации – это выявление места инвестиционного риска и обозначение его составляющих – упущенной выгоды, снижения доходности и селективного риска. Данное направление представляется нам интересным в плане раскрывающихся возможностей измерения и управления. Заострим внимание на вопросе индивидуального отношения к риску, так как это также имеет непосредственное отношение к процессу анализа риска. Инвестиционные решения принимаются людьми, которые имеют различные характеры, наклонности, темперамент[20]

.

Для описания различного отношения людей к риску экономисты выделяют три типа потребителей: те, кто не расположен к риску (люди, отвергающие риск, или противники риска), люди, нейтрально относящиеся к риску (буду называть их просто нейтральными), и любители риска. К нейтральному отнесется индивидуум, которого интересует средний результат.

Любителем риска можно назвать потребителя, чей интерес к процессу возрастает параллельно со смещением в его сторону отрицательного результата. Если результат положительный, то можно говорить о противнике риска. Для экономики обычным является предположение, согласно которому большинство людей являются противниками риска. Они будут пускаться в рискованные мероприятия только с учетом компенсации предстоящего риска[21]

.

1.5 Принципы управления риском

Как было отмечено выше, риск как экономическая категория существует столько, сколько времени человеческая деятельность имеет целенаправленный характер. Естественно, что за такой существенный период времени человечество, потенциальный противник риска, пыталось каким-то образом справиться с проблемой неопределенности. Сформировался процесс, состоящий из определения цели и задач при снижении риска (например, сохранение здоровья, обеспечение существования организации в случае пожара или убытков).

Методом, выражающим наиболее полно принципы процесса управления риском, является страхование. Основная его идея заключается в распределении риска потерь среди группы людей (компаний), подвергающихся риску. Страхование является одним из основных способов, к которому прибегают люди и компании для снижения риска. Если человеку грозит похищение автомобиля, то он скорее всего пойдет на то, чтобы уплатить страховой компании страховую премию, но при этом освободиться от риска, зная, что в случае угона компания приобретет ему новый автомобиль.

Рынки капитала, как и страховые рынки, позволяют людям снизить уровень риска, но, в отличие от страховых, могут его и повышать. В любом случае, рынки капитала стараются приспособиться к объективной ситуации существования риска в любом случае и при осуществлении любой ситуации.

Распределяя риск среди многих участников, рынок капитала позволяет фирмам осуществлять огромные рисковые инвестиции, что ни один единичный владелец не захотел бы принимать на себя большую часть риска.

Другой очень важной функцией рынков капитала является объединение рисков.

Диверсификация – стратегия, направленная на снижение общего риска компании через объединение частных рисков, путем распределения инвестиций между несколькими активами. Чем больше независимых рисков можно объединить, тем более предсказуемыми являются значения отдачи.

Нужно отметить, что при объединении рисков на рынке капитала следует соблюдать то же правило, что и при объединении рисков на страховом ранке: объединение рисков имеет смысл только в случае независимости этих рисков друг от друга. Независимость на рынке капитала возможна лишь в отраслях, где результат деятельности в одной не влияет на результат в другой. Такие отрасли носят название отрицательно коррелированные. В положительно коррелированных отраслях объединение рисков, то есть диверсификация, смысла не имеет.

Для характеристики рисковых операций с финансовыми активами следует обратить внимание на риск упущенной выгоды, который управляется методами хеджирования.

Хеджирование (hedging) – любая схема, позволяющая исключить или ограничить риск финансовых операций, связанных с рисковыми ценными бумагами. Полное исключение риска крайне редкое явление в финансовой деятельности[22]

.

Принимая во внимание интересующий нас тип риска – инвестиционный – в дальнейшем внимание сосредоточено на второй, основной части анализа риска – процессе измерения. Следующий шаг анализа – процесс управления – во многом будет зависеть от размера риска. В зависимости от определенной величины риска следует либо предпринимать шаги по управлению, либо принять минимальную степень риска.

2. Оценка инвестиционного проекта

2.1 Схема анализа инвестиционных проектов с учетом их характеристик

Общеизвестными критериями оценки инвестиционных проектов можно назвать следующие четыре:

1. Средняя норма прибыли.

2. Период окупаемости.

3. Внутренний коэффициент окупаемости (или норма отдачи).

4. Величина дисконтированной стоимости.

В имеющихся рекомендациях по оценке инвестиционных проектов вышеперечисленным показателям уделяется достаточно много внимания. Следует подчеркнуть, что критерии оценки не могут быть универсальными. В зависимости от индивидуальных характеристик рассматриваемых инвестиционных предложений нужно выбирать и критерии их оценки. В качестве индивидуальных характеристик целесообразным будет использование показателей стоимости проекта и сроков его реализации. Как начальная, нулевая стадия анализа инвестиционного риска могут быть рассмотрены инструменты оценки будущих поступлений от реализации того или иного предложения фактически могут рассматриваться. Данного этапа анализа может быть вполне достаточно для компаний, инвестиционные проекты которых не требуют большого отвлечения средств. Однако при увеличении стоимости проекта и сроков его реализации оценить только его доходную часть может быть недостаточным для инвестора. Здесь будет целесообразным привлечение вышеуказанных критериев средней нормы прибыли и периода окупаемости. Данные два метода являются элементарными в оценке степени инвестиционного риска.

При дальнейшем увеличении стоимости инвестиционного предложения и сроков его реализации элементарных методов оценки так же может быть недостаточно для инвестора. На данном этапе эффективным будет применение показателей дисконтированной стоимости и внутреннего коэффициента окупаемости – так называемых дисконтированных методов оценки. С их использованием существует возможность временной корректировки поступления средств от реализации проекта. Данная ступень схематичного анализа как раз получила наибольшее развитие и в литературе по данному вопросу, и в правительственных документах. Именно данная стадия является базовой в методических рекомендациях по оценке проекта.

Однако и этот уровень может не удовлетворить инвестора. Крупное вливание средств вынуждает инвестора произвести не только качественную, но и количественную оценки степени инвестиционного риска. Здесь есть возможность использования инструментов ценовой модели активов. Здесь опять же следует сказать о субъективности процесса рискового анализа. Один руководитель посчитает, что сумма отвлекаемых для реализации проекта средств является лично для него крупной, и он видит необходимость проведения конкретной, дорогой оценки. Для другого инвестора та же сумма может показаться не столь значительной. Он посчитает возможным для себя просто рискнуть данным капиталом и не производить оценку риска вообще.

Разработанная схема предоставляет инвестору право выбора использования тех или иных инструментов и в зависимости от экономических характеристик проекта, и от индивидуальных черт характера того, кто принимает инвестиционное решение. Итак, насколько далеко инвестору, заинтересованному в оценке риска следует «продвинуться» по представляемой ниже схеме, зависит от следующих факторов:

- соотношения стоимости проекта и количества средств, реально имеющихся у компании (сбережения или систематические поступления);

- необходимости дополнительного привлечения заемных средств;

- специфических характеристик индивидуального инвестора (возможности льготного кредитования, государственных гарантий, льготного налогообложения).

Учитывая вышеуказанные моменты оценки проектов согласно их индивидуальным критериям, предлагается использовать инструменты следующей многоступенчатой схемы анализа проекта. Следуя по ступеням данной схемы, мы фактически усложняем процесс анализа риска.

Оценка количества будущих средств от реализации проекта нулевая стадия.

Начальная стадия оценки, не предполагающая наличия универсальных критериев.

Первая стадия – оценка количества средств с учетом степени риска. Элементарные критерии: средняя норма прибыли, период окупаемости.

Вторая стадия – оценка количества будущих средств с учетом степени риска. Дисконтированные критерии – внутренний коэффициент окупаемости (фактически.

Третья стадия – оценка отклонения будущего результата от намеченного или качественная оценка степени риска.

Оценка проектов любого размера и срока, в зависимости от желания руководства. Отталкиваясь от критерия дисконтированной стоимости, с использованием показателя среднеквадратичного отклонения распределение вероятностей значений дисконтированной стоимости. Чем дороже проект, чем больше вовлекается средств на начальной стадии, тем больше расчетов на данной ступени оценки. Он эффективен для любого вида инвестиционного предложения.

Четвертая оценка – оценка отклонения будущего результата от намеченного или количественная оценка степени риска. Достаточно эффективна, опирается на показатель систематического (неизбежного) риска.

Пятая стадия – расчет количественного показателя систематического инвестиционного риска компании.

Метод определения необходимого коэффициента окупаемости проекта на основании величины систематического риска определенной компании.

2.2 Определение ожидаемого дохода от реализации проекта

Независимо от политического строя и финансового положения национальной экономики любое извлечение средств из сегодняшнего потребления ради получения результата в будущем неизбежно связано с возможностью отклонения реального эффекта от намеченного. Инвестиции фактически разделяют потребление на две части: потребление в настоящем и потребление в будущем. Решения компаний по поводу расходов собственного капитала оказывают очень большое влияние на экономику в целом. Здесь большое влияние на политику фирмы играет ограниченность производительных ресурсов общества. Любые ресурсы общества – природные, трудовые, финансовые – не являются бесконечными, они в любом случае ограничены. Эти ресурсы могут быть задействованы в производстве сейчас – это приведет к увеличению потребления в настоящем; если они будут направлены на увеличение возможностей производства – произойдет увеличение потребления в будущем. Инвестиции как экономическая категория имеют место в том случае, если часть сегодняшних ресурсов, часть текущего производства используется для увеличения производственных фондов, то есть для будущего потребления.

В проведении данного анализа наиболее приемлемой является классификация, которая предполагает деление инвестиций на две большие группы: фиксированные капитальные вложения и вложение средств в товарно-материальные ценности, другими словами – создание запасов.

Первый вид инвестирования предполагает произведение затрат на приобретение производственных, финансовых или других видов активов.

Второй вид инвестирования предполагает изменение в запасах сырья, перед его использованием, или в запасах конечной продукции перед ее реализацией. Если запасы увеличиваются, то инвестиции оцениваются положительно, если уменьшаются – то, соответственно, отрицательно.

Для более полного и конкретного рассмотрения процесса инвестирования можно теоретически разделить экономику на четыре сектора: домашнее хозяйство, бизнес, правительство и остальной мир. Каждому сектору соответствует свой компонент, другими словами функциональная нагрузка в экономике. Первый сектор носит название «Домашнее хозяйство», ему соответствует функция потребления. Следующий сектор условно называется «Бизнес», ему и соответствует интересующая нас функция инвестирования. Расходы на товары и услуги, не являющиеся промежуточными, представляют собой расходы на инвестирование. Расходы эти возможны в двух формах: фирмы покупают товары, чтобы пополнить свой резервный капитал, в частности в виде оборудования и зданий. Кроме того, фирмы покупают или производят товары в целях увеличения своих запасов. Прирост этих запасов считается частью инвестиций. Еще один сектор – «Правительство» – отражает, соответственно, правительственные расходы. Четвертый сектор называется «Остальной мир» и показывает состояние национальной экономики на внешнем рынке: положительное значение этого показателя означает, что страна на данный момент экспортирует больше, чем ввозит; отрицательное значение – импорт превалирует над экспортом.

По долям секторов экономики в валовом национальном продукте можно проанализировать состояние этой экономики на данный момент: большая величина потребления по сравнению с инвестициями, например, говорит о недостаточной активности субъектов экономики на данный период времени. Большая доля потребления, с другой стороны, связана с понижением риска при принятии инвестиционных решений. Низкая степень риска в принятии инвестиционных решений одновременно с вялым инвестиционным процессом не несет в себе благодатную почву для развития. Именно увеличение доли «бизнеса» и оживление инвестиционной политики наряду с повышением рискованности проектов толкает вперед не только производственные силы, но и заставляет работать не менее мощный потенциал – интеллектуальный.

Опираясь на виды инвестирования и на обозначенные сектора экономики, следует уделить внимание вопросу равновесия в инвестировании. В состоянии равновесия выпуск продукции и уровень доходов равны сумме потребления и инвестирования.

Если инвестор осуществил вливание средств в размере меньшем, чем составили его сбережения, то оставшаяся сумма «оседает» в запасах, что по своей сути также является видом инвестирования.

Этот момент важен при формировании рисковой политики фирмы для определения части активов, которые должны осесть в запасах, а какая их часть может быть вложена в тот или иной инвестиционный проект. Эту долю и должен определить специалист, занимающийся оценкой степени риска.

Говоря о способности экономики к воспроизводству, нельзя не остановиться на величине процентной ставки. Чем выше величина процентной ставки, тем менее интересен процесс вложения капитала для инвестора; чем процентная ставка ниже, тем выгоднее инвестирование на данный момент. Эта взаимосвязь основывается опять же на том, что мы вкладываем деньги сегодня, в надежде получить отдачу в будущем, а при высокой процентной ставке величина минимально необходимого дохода от инвестирования увеличивается. Этот вопрос получит развитие в одном из следующих разделов работы, посвященной дисконтированной стоимости.

Начальной, или нулевой ступенью многоуровнего инвестиционного анализа предлагается оценка величины поступления будущих средств от реализации проекта.

Можно выделить ряд этапов, которые в совокупности составляют процесс оценки притока будущих средств:

- сбор информации обо всех интересующих проектах;

- оценка количества средств, необходимых для реализации того или иного инвестиционного проекта;

- оценка средств, которыми располагает компания для реализации проекта;

- выбор подходящего проекта на основе принятого критерия;

- произведение оценки средств для конкретно выбранного проекта.

Для рассмотрения процесса оценки следует обозначить типы инвестиционных проектов, так как для успешного управления реализацией проекта руководству компании желательно определить, к какому типу относиться рассматриваемый ими проект.

Все инвестиционные проекты могут быть классифицированы по пяти категориям:

1. Введение нового производства или расширение существующего.

2. Замена оборудования или зданий.

3. Развитие производства.

4. Научные исследования.

5. Другое.

К первой категории относится создание нового производства и расширение существующего. Сюда включается строительство зданий или сооружений, приобретение нового производственного оборудования и других его видов.

Ко второй категории относятся проекты замены. В этом случае производится реализация устаревшего оборудования и замена его более усовершенствованным.

К третьей категории инвестиционных проектов относится текущее исследование и развитие. Здесь подразумевается осуществление расходов, связанных, например, с исследованием рынка для реализации нового продукта, текущее исследование технологических линий, и т.д. Четвертая категории проектов – это долгосрочные научные исследования, включающие научные разработки, финансирование научно-исследовательских отделов или даже институтов, и т.д.

Примером пятой категории могут служить дополнительные вложения на основании заключения санитарной комиссии или инвестиции в создание отдела маркетинга по изучению специфического рынка для реализации принципиально нового вида продукта.

Обычно, решение по принятию инвестиционного проекта или отказу от него, проходит по всей иерархической лестнице компании: от постановки задачи президентом компании или ее директором до экономического отдела через отделы финансовый и маркетинга. Затем обратный путь снизу вверх для принятия окончательного решения на основе имеющейся информации и полученных выводов. Нужно сказать, что нет единой схемы рассмотрения инвестиционных проектов, так как окончательно все зависит от рода деятельности компании, от величины стоимости проекта, от размера компании, наконец, от характера руководителя. Решения по инвестиционным проектам принимаются по-разному на каждом отдельном предприятии, сама процедура оценки проектов зависит от конкретной ситуации на данный момент в определенной фирме. Решение может быть многоуровневым, если оно рассчитано на длительный период и требует вложения больших средств, а может, принимаются руководителем единолично.

Чем основательнее будет произведена оценка количества будущих средств, тем больше вероятность того, что мы получим именно тот результат, на который рассчитывали.

Следует выделить три принципа инвестиционной оценки, соблюдение которых является основой для успешных и достаточно точных расчетов ожидаемой величины будущих средств.

Во-первых, должна производиться оценка средств, из суммы которых уже вычтена сумма налогов. Это достаточно важный момент особенно для нашей национальной экономики на данном этапе, т.к. несовершенство налоговой системы, а именно множественность и постоянное изменение налогов влечет за собой возможные отклонения в оценках будущих средств. Во-вторых, информация о получаемых средствах должна быть «нарастающей». В этом случае, с одной стороны, происходит игнорирование издержек прошлых лет, а с другой стороны процент увеличения считается к предшествующему году, то есть в расчет берется не только абсолютный результат от реализации проекта, но и его влияние на существующие. Третьим принципом является оценка не только прибыли, или дохода от реализации проекта, а всей суммы полученных средств. Именно отталкиваясь от этой суммы, мы определяем для себя сумму реинвестирования, выплату дивидендов и т.д.

Следует особо отметить, что данный уровень оценки может удовлетворить инвестора, не предполагающего серьезные вливания.

2.3 Традиционные методы оценки инвестиционного риска

Следующая ступень схемы предполагает задействование показателей средней нормы прибыли и периода окупаемости, а в качестве дополнительного критерия – участие постоянных издержек в полных. Средняя норма прибыли представляет собой отношение среднегодовой прибыли после вычета налогов к сумме инвестиций в определенный проект. Когда средняя норма прибыли рассчитана, ее следует сравнить с показателем необходимого коэффициента окупаемости. Если полученная величина больше необходимого коэффициента отдачи по данному проекту, то предложение стоит принять согласно этому методу, если средняя норма прибыли меньше необходимой величины, то его следует отклонить.

Отличительной чертой данного показателя является простота его вычисления и доступность информации для его определения. Когда значение показателя известно, для решения вопроса о принятии или отказе от предложения его можно сравнивать не только с необходимым коэффициентом окупаемости, но и с минимально необходимой нормой прибыли и другими показателями, удобными в каждом конкретном случае.

Недостатком использования данного критерия является его неопределенность относительно абсолютного количества средств от реализации проекта и, следовательно, средняя норма прибыли сама по себе не отвечает на заданный вопрос о выборе инвестиционного проекта на основе доходности и рискованности и используется как дополнительный фактор.

Следующим элементарным методом можно определить оценку проекта по методу периода окупаемости. Понятие окупаемости, или периода окупаемости говорит нам о количестве лет, необходимых для покрытия первоначальных издержек по реализации проекта. Другими словами, это отношение между первоначальными постоянными издержками и ежегодным поступлением средств. Если использовать данные из вышеприведенного примера, то период окупаемости будет учитываться следующим образом.

Период окупаемости = сумма затрат / годовое поступление средств.

Если реализовать проект следует в течение меньшего количества лет то, согласно этому методу, от него следует отказаться.

Недостатком данного метода является невозможность оценки поступления средств по истечению периода окупаемости, что делает, таким образом, метод оценки по периоду окупаемости неполным по отношению реализации данного проекта. Данный метод дает представление о поступлении средств только на период в целом, не дифференцируя поступления средств.

Помимо двух основных элементарных, или традиционных методов оценки риска, следует обозначить в качестве третьего определение доли постоянных издержек в полных. Такой показатель появляется всегда, когда фирма несет постоянные расходы, независимые от объема выпуска продукции. Отличительной чертой постоянных (фиксированных) издержек является их неизменность при увеличении или уменьшении объема. Такие расходы включают амортизацию зданий и оборудования, выплаты по страхованию, налоги, часть расходов на управленческий аппарат. С другой стороны существуют переменные издержки, включающие сырье и материалы, оплата труда, комиссионные по продаже, определенную часть административных расходов. Может возникнуть такое явление, когда процентное отношение доли постоянных расходов в прибылях больше, чем эта доля в задействованном объеме.

Такое явление носит название «операционный леверидж», или феномен доли постоянных затрат в полных.

Такое явление само по себе не является источником риска, непосредственно к увеличению риска, ведут такие факторы как непостоянство и неопределенность получаемых прибылей. Эффект «операционного левериджа», является толчком для такого непостоянства. Степенью этого показателя («операционного левериджа») фирма как бы представляет ее хозяйственный риск, то есть увеличение доли участия ведет к увеличению общего непостоянства прибылей, повышая риск компании.

2.4 Оценка риска через дисконтированные показатели

Метод дисконтированного денежного потока может быть использован для оценки любого действующего предприятия. В некоторых ситуациях он объективно дает наиболее точный результат, например, для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития. Метод дисконтированного денежного потока в меньшей степени применим к оценке хронически убыточных предприятий, хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений.

Применяя этот метод для оценки новых предприятий, пусть даже и многообещающих, следует соблюдать осторожность. Отсутствие прибылей в ретроспективе затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Основные составляющие денежного потока для собственного капитала представлены на рис. 4.

чистая прибыль после уплаты налогов

|

| + амортизационные отчисления |

| +(–) уменьшение (прирост) чистого оборотного капитала |

| +(–) уменьшение (прирост) инвестиций в основные средства |

| +(–) прирост (уменьшение)долгосрочной задолженности |

| =денежный поток |

Рис. 4. Денежный поток

При применении второй модели – модели денежного потока для всего инвестированного капитала – не различается собственный и заемный капитал предприятия, а считается совокупный денежный поток. Исходя из этого, к денежному потоку прибавляются выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по второй модели является рыночная стоимость всего инвестированного капитала предприятия.

В странах с развитой рыночной экономикой прогнозный период для оценки предприятия, в зависимости от целей оценки и конкретной ситуации, может составлять от пяти до десяти лет. В странах с переходной экономикой, где велика нестабильность и получение адекватных долгосрочных прогнозов особенно затруднено, допустимо сокращение прогнозного периода до трех лет.

С технической (математической) точки зрения ставка дисконта – это процентная ставка, используемая для пересчета будущих (отстоящих от нас во времени на разные сроки) потоков доходов в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования. Говоря иначе, это – требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Существуют различные методики определения ставки дисконта. Наиболее распространены следующие:

1. Ценовая модель активов и метод кумулятивного построения – для модели денежного потока для собственного капитала.

2. Определение средневзвешенной стоимости капитала – для модели денежного потока всего инвестированного капитала.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется в качестве базы для оценки. Для денежного потока собственного капитала применяется ставка дисконта, равная ставке отдачи на вложенный капитал, требуемой собственником. Для денежного потока всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Ставка отдачи на заемные средства является процентной ставкой банка по кредитам. Такая ставка дисконта называется средневзвешенной стоимостью капитала.

Применение этих подходов в значительной степени помогает, во-первых, снизить субъективность мнения конкретного аналитика, а во-вторых, позволяет в большей степени контролировать правильность и качество подготовленных отчетов об оценке.

До сих пор в отечественной литературе не появилось каких-либо качественных рекомендаций по использованию зарубежных разработок, позволяющих определить ставку дисконта. В связи с этим, хотя споры о возможности применения зарубежного опыта в России не прекращаются, российские оценщики продолжают пользоваться иностранными методиками без изменения. При этом, поскольку в учебной литературе изложение этих методик дается в сокращенном виде, расчет ставки дисконта во многом определяется опытом оценщика.

Первым элементом модели является безрисковая ставка. Практически ни у кого не вызывает сомнений, что в качестве безрисковой нормы доходности можно брать только доходность по ценным государственным бумагам. Ни одна коммерческая структура, ни в условиях экономического подъема, ни тем более в условиях кризиса не способна гарантировать полное отсутствие риска по вложениям инвестора. Актив является безрисковым, если инвестор, вложивший в него средства в начале периода, точно знает, какова будет его стоимость в конце периода. Таким образом, безрисковый актив должен обладать определенной (фиксированной) доходностью и иметь нулевую вероятность неуплаты.

Вторым элементом модели, вызывающим спор, является рыночная премия, представляющая собой разницу между среднерыночной и безрисковой нормами дохода.

В модель кумулятивного построения, можно выделить три момента, которые необходимо искоренять в практике оценки российских проектов:

- перечень факторов риска, хотя фактически не ограничивает круг анализа, однако концентрирует внимание оценщика именно на названных факторах, а не на тех, которые скрываются за термином «прочие»;

- значения факторов риска, присвоенные моделью (0-5) рассчитаны конкретным исследователем на конкретном рынке (развитые страны), а потому прямое и безоговорочное использование в российской практике вряд ли допустимо;

- отсутствие конкретных методов анализа важнейших факторов риска приводит к тому, что эксперт вынужден «на глазок» прикидывать уровень анализируемого риска.

Все вышеупомянутые недостатки модели с большим или меньшим успехом могут быть устранены. Проблема первого уровня преодолевается путем глубокого анализа отдельных отраслей, в ходе которого выявляются их специфические особенности, и определяется круг наиболее важных, с точки зрения отраслевых специалистов, факторов риска, скрывающихся в разделе «прочие». Проведение такого анализа дело достаточно серьезное, им, как правило, занимаются отраслевые научно-исследовательские институты, консалтинговые фирмы и рейтинговые агентства. Если у оценочной компании нет возможности привлекать для подобной работы сторонние организации, то вполне можно обойтись здравым смыслом. Так, очевидно, что в модели не упомянуты риски, связанные с поставщиками. Действительно, для одних предприятий этот риск несет меньшее значение, но для других имеет критическое. Примером может служить электроэнергетическая отрасль. Так, для гидроэлектростанций поставщики имеют далеко не первоочередное значение (если не считать особых ситуаций по поставкам оборудования для модернизации и др.), в то время как проблемы с поставщиками для тепловых электростанций могут в значительной степени подорвать благосостояние.

Вторая проблема также решаема. Для этого необходимо проанализировать, каким образом рынок оценивает тот или иной фактор риска. Значения, используемые западными оценщиками, характерны для стран с устойчивой высокоразвитой экономикой. Для России, вполне возможно, в уровни риска должна быть внесена определенная поправка.

И, наконец, третье «узкое место» – субъективность модели – появилось на свет благодаря самим же оценщикам. Не утруждая себя разработкой методов анализа риска и не пользуясь достижениями других экономических отраслей знаний (например, теорией маркетинга), многие аналитики присваивали такие веса факторам риска, какие им подсказывала интуиция. В отличие от западных стран, в России определить ошибочность мнений оценщика практически невозможно, потому что за рубежом имеет широкое распространение практика арбитражного разбирательства случаев некачественной оценки, а в нашей стране пока отсутствует. Кроме того, нет и достаточного числа высококвалифицированных судей, способных разобраться в методологии оценки. Отсутствие подробных описаний каждого шага при анализе риска в оценочной литературе породило миф о невозможности использования сколько-нибудь формализованных методов при применении модели кумулятивного построения. Представление о субъективности модели настолько глубоко вошло в сознание оценщиков, что многие специалисты не решаются ее использовать.

Зная важнейшие факторы риска, присущие любой компании, и предельный уровень премии, который может быть присвоен конкретному риску, оценщику остается определить степень влияния каждого фактора риска на положение компании. Сложность заключается в том, что в ходе анализа рисков специалист должен применять подходы, позволяющие в максимальной степени избегать субъективности. На мой взгляд, субъективность модели в значительной степени может быть преодолена, если один и тот же фактор риска для различных компаний будет оцениваться одинаковыми процедурами и иметь некоторые критерии.

Прочие риски. Для того чтобы разработать конкретный метод для оценки прочих рисков необходимо, по крайней мере, знать о каких рисках может идти речь. Как уже упоминалось, разработка перечня дополнительных рисков, характерных для отдельных отраслей, возложена на других специалистов. А потому можно указать, что максимальный уровень премии по данным рискам будет лежать в тех же пределах, что и уровень премии для базовых факторов, то есть от 0 до 5%. Дело в том, что деление на базовые риски и прочие весьма условно. Базовые просто характерны для большинства компаний. Само название «базовые» не означает, что они сильнее или слабее воздействуют на компанию, чем любой из «прочих» рисков. Поэтому рынок будет одинаково оценивать все риски независимо от классификации, а силу влияния определяет оценщик в каждом конкретном случае и учитывает его в размере премии.

Таким образом, очевидно, что практически все в значительной мере подходы к оценкам факторов риска кумулятивной модели могут быть формализованы. Безусловно, рассмотренные статистические методы, основанные на маркетинговой теории, требуют дальнейшей проработки и проверки на практике. Тем не менее, можно достаточно смело утверждать, что субъективность метода кумулятивного построения не так велика и непреодолима, как кажется на первый взгляд. Полностью же развеять миф о субъективизме позволит лишь применение всеми оценщиками неких единых (но не единственного) и в большей или меньшей мере стандартизованных методов к оценке факторов риска, рассмотренных выше, и прочих других рисков.

Внутренний коэффициент окупаемости (ВКО), или норма отдачи, представляет собой прибыль от инвестиций, исчисленную за вычетом выплат по процентам, связанным с финансированием данных инвестиций, и выраженную в процентах к стоимости инвестиций. Показатель может быть рассчитан по формуле 2.1.

. (2.1) . (2.1)

Критерии принятия или отказа от проекта по этому методу определяются в сравнении полученного значения ВКО с необходимой, или предельной нормой отдачи. Если ВКО превышает необходимый, то проект приемлем, если нет – то от него лучше отказаться. Методы оценки – по дисконтированной стоимости и по внутреннему коэффициенту окупаемости – схожи друг с другом. В приведенной формуле дисконтированной стоимости показатель процента ссудного капитала фактически является необходимым коэффициентом окупаемости проекта. Можно сказать, что дисконтированная стоимость определяется как сумма отношений получаемого дохода к коэффициенту окупаемости, возведенные в степень количества лет. Другими словами, два дисконтированных показателя являются двумя сторонами одного и того же процесса – корректировки количества средств во времени, или процесса дисконтирования.

Противоречие между этими двумя методами заключается в различии предполагаемых интересов, на которых мы основываемся при принятии решения. Метод ВКО предполагает, что средства, вкладываемые и получаемые оцениваются, естественно, по величине нормы отдачи, то есть того же ВКО. Метод дисконтированной стоимости предполагает использование необходимой нормы отдачи как дисконтной ставки (ставка процента на займы).

При использовании показателя дисконтированной стоимости, возможно, учесть такой немаловажный момент как масштаб инвестиций. Абсолютный показатель будущего денежного потока в отличие от относительного коэффициента окупаемости дает достаточно полную информацию о величине возможных средств для реинвестирования, выплаты дивидендов и других допустимых расходов. Инвестиционное предложение даже с меньшим показателем нормы отдачи, но с большей абсолютной суммой будущих средств выглядит для инвестора более привлекательным как раз за счет масштаба возможных инвестиций.

При существовании взаимоисключающих проектов, для их осуществления требуются практически равные условия: одинаковое первоначальное вливание, и т.д. Такого плана проекты следует характеризовать, определяя ставку реинвестирования, то есть находить проект, который даст по завершению его реализации более высокий процент при реинвестировании. ВКО здесь не может играть никакой роли, так как его величина и величина ставки будет находиться в прямой зависимости. Оценку здесь можно производить только по дисконтированной стоимости, так как ее значение характеризует получаемый результат в абсолютных единицах.

Итак, если сравнивать два дисконтированных метода, следует отдать предпочтение методу дисконтированной стоимости за счет выражения величины денежных потоков в абсолютных единицах. Конечно, использование метода ВКО так же имеет смысл. Основная причина – это его «красноречивость», как это всегда бывает с показателями, которые выражены в процентах. Для фирм, у которых не возникает ситуации с взаимоисключающими проектами, а также проектами, рассчитанными на слишком длительный срок и влекущими за собой изменение ВКО, метод приемлем, и достаточно широко используется.

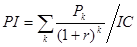

Следует указать, что помимо этих двух показателей существует относительный показатель – показатель прибыльности (ПП), который представляет собой отношение между затратами и прибылью, соотносится непосредственным образом с дисконтированной и начальной стоимостями.

Показатель рассчитывается по формуле 2.2.

. (2.2) . (2.2)

Если показатель прибыльности больше или равен 1, инвестиционный проект приемлем.

По сравнению с методами, где используются элементарные критерии периода окупаемости и средней нормы прибыли, дисконтированные методы являются более конкретными и наиболее подходят для крупных компаний, производящих долгосрочные и крупные вложения средств. Использование дисконтированных методов связано с привлечением дополнительных затрат и это, возможно, не могут себе позволить мелкие фирмы.

Для того чтобы гарантировать беспристрастный прогноз, нужно, чтобы оплата подобной работы были отделены от последующих результатов, то есть не должно быть зависимости оплаты работников и величиной ожидаемого дохода.

Немаловажную роль здесь играет личная объективность и ответственность работников. Так как принятие решения зависит от рискованности инвестиционного проекта, есть опасность принятия программ, где расходы (затраты) занижены, а доходы завышены.