СОДЕРЖАНИЕ

Введение

Глава 1. Общая характеристика государственных (муниципальных) финансов

1.1 Содержание государственных и муниципальных финансов

1.2 Организация управления системой государственных и муниципальных финансов

Глава 2. Оценка опыта зарубежных стран при организации управления государственными (муниципальными) финансами России за 2001-2010 гг.

2.1 Анализа бюджета России

2.2 Анализ состояния государственного долга России

Глава 3. Развитие государственных и муниципальных финансов России в соответствии с глобальными изменениями международных финансов

3.1 Глобализация - влияние международных организаций на государственные финансы России и других стран

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Государственные финансы являются инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. Это единый комплекс финансовых операций органов государственного управления, с помощью которого они аккумулируют денежные ресурсы и осуществляют денежные расходы.

Государственные финансы являются составной частью общей финансовой системы страны. Экономика стран в соответствии с системой национальных счетов подразделяется на пять секторов: нефинансовые корпоративные и квазикорпоративные предприятия; финансовые учреждения; государственное управление; частные некоммерческие учреждения, обслуживающие домашние хозяйства (население); домашние хозяйства. К этим секторам добавляется сектор остальных стран мира. К каждому из этих секторов относятся соответствующие институциональные единицы. Совокупность финансов институциональных единиц каждого сектора в их взаимодействии между собой и другими секторами образует финансы секторов экономики. Государственные финансы - это финансы сектора государственного управления. Сектор государственного управления наряду с нефинансовыми корпоративными и квазикорпоративными предприятиями, финансовыми учреждениями, частными некоммерческими учреждениями, обслуживающими домашние хозяйства, и домашними хозяйствами является составной частью экономики. В силу этого он участвует в общем кругообороте доходов, расходов и выпуска продукции. Средства, мобилизуемые через государственный бюджет и государственные внебюджетные фонды, используются для расходов на общегосударственные нужды, которые не могут быть удовлетворены за счет частного предпринимательства. К ним, в частности, относятся - государственное управление, общественная безопасность граждан, социальные программы, экология, оборона и др.

Реклама

Муниципальные (или местные) финансы — совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения.

Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами.

Общее управление финансами осуществляется органами госвласти: президентом РФ, правительством, федеральным собранием. Непосредственное управление финансами осуществляет специальный финансовый аппарат. Систему этих органов возглавляет Минфин РФ. Он разрабатывает финансовую политику, составляет проект федерального бюджета, обеспечивает устойчивость госфинансов, осуществляет финансовый контроль. Министерство по налогам и сборам контролирует полное и своевременное внесение налоговых платежей в федеральное казначейство, осуществляет кассовое исполнение бюджета.

Целью курсовой работы явилась оценка возможностей использования зарубежного опыта при организации управления государственными (муниципальными) финансами России. Для достижения этой цели проводится оценка опыта зарубежных стран при организации управления государственными (муниципальными) финансами России за 2001-2010 гг.

Данная цель предполагает постановку и решение следующих задач:

1. Дать общую характеристику государственных (муниципальных) финансов.

2. Рассмотреть опыт зарубежных стран при организации управления государственными (муниципальными) финансами России.

3. Рассмотреть развитие государственных и муниципальных финансов России в соответствии с глобальными изменениями международных финансов.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) ФИНАНСОВ

1.1 Содержание государственных и муниципальных финансов

Особое положение в финансовой системе принадлежит государственным и муниципальным (местным) финансам, что обусловлено их специфическим назначением — обеспечить органы государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных на них функций.

Реклама

Государственные и муниципальные финансы

— это денежные отношения, возникающие в распределительном процессе в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их использованием на удовлетворение социальных потребностей граждан, регулирование экономики, финансирование национальной обороны и правоохранительной деятельности, управления и других расходов государства и муниципальных образований.

С

помощью государственных и муниципальных финансов органы государственной власти и местного самоуправления осуществляют регулирование социальных процессов, оказывают влияние на развитие приоритетных отраслей экономики, сглаживают различия в уровне социально-экономического развития отдельных территорий страны и др.

На организацию государственных и муниципальных финансов оказывает влияние ряд факторов.

Во-первых, форма государственного устройства.

Для унитарных государств в целом характерна более высокая степень концентрации финансовых ресурсов в распоряжении центральных органов государственной власти по сравнению с федеративными государствами. Основу финансовых ресурсов органов власти административно-территориальных единиц унитарных государств составляют отчисления от регулирующих доходов и средства финансовой помощи центральных органов государственной власти. В условиях федеративной формы государственного устройства, построенной на принципе разграничения предметов ведения и полномочий органов государственной власти федерации и субъектов федерации, собственные доходы становятся преобладающими в структуре финансовых ресурсов субъектов федерации. При этом масштабность межбюджетного перераспределения средств сокращается.

Во-вторых, особенности административно-территориального устройства государства,

что проявляется в функционировании одних субъектов федерации в составе других субъектов федерации либо в формировании муниципальных образований различного территориального уровня.

Согласно Конституции РФ равноправными субъектами РФ являются края (области) и входящие в их состав автономные округа. Соответственно формирование финансовых ресурсов таких краев (областей) и автономных округов осуществляется в условиях разграничения полномочий не только с федеральным центром, но и между самими субъектами РФ. При этом перечень доходов и пропорции их зачисления в бюджеты указанных субъектов РФ могут регулироваться федеральными законами и договорами (соглашениями) между органами государственной власти автономного округа и органами государственной власти края или области.

Федеральный закон от 06.10.2003 № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", вводимый в действие с 1 января 2006 г., сохраняет право на осуществление местного самоуправления одновременно на территории двух муниципальных образований — муниципальных районов и находящихся на их территории поселений. Полномочия органов местного самоуправления по мобилизации и использованию собственных финансовых ресурсов реализуются в условиях межмуниципального разграничения вопросов местного значения и источников их финансового обеспечения. Федеральное законодательство фиксирует состав и уровень доходов, закрепляемых за бюджетами каждого из видов муниципальных образований.

В-третьих, особый статус отдельных территориальных образований.

Придание территориальному образованию особого статуса является эффективным механизмом учета геополитических, этнографических, демографических и иных характеристик такого образования, выработанным международной практикой.

Так, некоторые унитарные государства (Италия, Испания и др.) включают в свой состав автономии, органы, власти которых имеют более широкие полномочия по сравнению с органами власти других административно-территориальных единиц этих государств. Для реализации таких полномочий автономии наделяются дополнительными финансовыми ресурсами и соответственно обладают большей финансовой независимостью. Международная практика позволяет также привести примеры федеративных государств, включающих наряду с субъектами федерации территориальные образования иного статуса (в США — федеральный округ, ассоциированная территория, в Индии — союзные территории и др.). Разнопорядковый статус территориальных образований, входящих в состав федерации, определяет различный объем полномочий их органов власти по формированию и использованию финансовых ресурсов.

Принцип равноправия субъектов РФ, закрепленный в ст. 5 Конституции РФ, не предусматривает различий в объеме и составе полномочий, возлагаемых на органы государственной власти республик, краев, областей, автономных округов, автономной области, городов федерального значения. В соответствии с федеральным законодательством для всех субъектов РФ устанавливаются единые нормативы отчислений от федеральных налогов и сборов в их бюджеты и единая методика расчета финансовой помощи.

В свою очередь, для муниципальных образований законодательство РФ предусматривает возможность установления особого режима функционирования. Наделение муниципального образования особым статусом обусловлено; концентрацией в границах муниципального образования объектов государственной безопасности, для которых установлен особый режим функционирования и охраны государственной тайны (статус закрытого административно-территориального образования — далее по тексту ЗАТО); специализацией градообразующих организаций муниципального образования на научной, научно-технической и инновационной деятельности в рамках научно-производственного комплекса (статус наукограда). Особый статус предусматривает больший объем полномочий органов местного самоуправления и соответственно дополнительные источники их финансового обеспечения. В частности, обязательства, возлагаемые на органы местного самоуправления ЗАТО в связи со специальными условиями проживания граждан (например, переселение на новое место жительства граждан, утративших служебную связь с отдельными организациями ЗАТО; организация пропускного режима на территорию ЗАТО и др.), предполагают расширение полномочий органов местного самоуправления по мобилизации финансовых ресурсов. Федеральным законодательством это достигается путем увеличения доли налоговых доходов" зачисляемых в бюджеты ЗАТО, установления права органов местного самоуправления, ЗАТО на обеспечение сбалансированности своих бюджетов за счет финансовой помощи федеральных органов государственной власти.

Формирование и использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в форме различных фондов денежных средств: бюджетов разных уровней бюджетной системы страны и внебюджетных фондов.

Бюджеты формируются органами государственной власти разного уровня и органами местного самоуправления для финансового обеспечения всех возложенных на них задач и функций. С помощью средств бюджетов осуществляется регулирование экономических и социальных процессов, развитие научно-технического прогресса, формирование инвестиционного потенциала и др. Таким образом, бюджет выступает формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, направляемых ими на удовлетворение разнообразных потребностей общества.

Формирование внебюджетных фондов связано с появлением потребности у органов государственной власти и местного самоуправления в значительных объемах финансовых ресурсов для проведения ряда важных социально-экономических мероприятий. Внебюджетные фонды позволяют осуществить финансирование таких мероприятий за счет специальных источников, используемых по целевому назначению. За счет средств внебюджетных фондов обеспечиваются социальные выплаты (пенсии, пособия и др.), финансируются различные природоохранные мероприятия, реализуются научно-исследовательские и опытно-конструкторские разработки и т. п. Таким образом, внебюджетные фонды выступают формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, предусматривающей целевое направление средств на финансирование отдельных социальных, экономических, экологических потребностей общества.

Образуемые в форме бюджетов и внебюджетных фондов финансовые ресурсы органов государственной власти и местного самоуправления

— это доходы, поступления и денежные накопления, находящиеся в государственной и муниципальной собственности и предназначенные для решения органами государственной власти и местного самоуправления вопросов, отнесенных к их компетенции.

Формирование основного объема финансовых ресурсов органов государственной власти и местного самоуправления осуществляется посредством мобилизации государственных и муниципальных доходов.

Государственные доходы представляют собой денежные средства, зачисляемые в соответствии с действующим законодательством в бюджеты органов государственной власти разных уровней, а также в государственные внебюджетные фонды.

При этом денежные средства, зачисляемые в бюджеты органов государственной власти соответствующих уровней, представляют собой доходы бюджетов; денежные средства; поступающие в государственные внебюджетные фонды, являются доходами этих фондов. Таким образом, государственные доходы состоят из доходов бюджетов органов государственной власти разных уровней и доходов государственных внебюджетных фондов, причем доходы бюджетов занимают основное место в составе государственных доходов.

Муниципальные доходы — денежные средства, зачисляемые в соответствии с законодательством органов государственной власти и решениями органов местного самоуправления в бюджеты муниципальных образований.

Мобилизация доходов в бюджеты и государственные внебюджетные фонды осуществляется в форме налоговых и неналоговых доходов, а также безвозмездных перечислений. В условиях рыночной экономики с помощью налогов обеспечивается мобилизация преобладающей части государственных и муниципальных финансовых ресурсов.

Финансирование расходов бюджетов в части превышения их объема над величиной доходов осуществляется за счет поступлений из источников финансирования дефицита бюджетов,

Финансирование дефицита бюджетов органов государственной власти обеспечивается посредством привлечения денежных средств в формах займов, осуществляемых путем размещения государственных ценных бумаг, и кредитов, полученных от кредитных организаций; получения бюджетных ссуд и бюджетных кредитов из бюджетов других уровней; поступления средств от продажи имущества, находящегося в государственной собственности, и др. При этом органы государственной власти РФ имеют право на привлечение как внутренних, так и внешних источников финансирования дефицита бюджета, а органы государственной власти субъектов РФ — только внутренних источников (ст. 94, 95 БК РФ). В соответствии с действующим законодательством РФ финансирование дефицита бюджетов государственных внебюджетных фондов обеспечивается только за счет изменения остатков средств на счетах по учету средств бюджетов соответствующих внебюджетных фондов.

С целью сбалансированности местных бюджетов органы местного самоуправления осуществляют привлечение средств на внутреннем финансовом рынке (в формах размещения муниципальных ценных бумаг, бюджетных ссуд и бюджетных кредитов из бюджетов других уровней, кредитов кредитных организаций) и возмездное отчуждение муниципального имущества (путем его продажи). Право органов местного самоуправления на внешние заимствования Бюджетным кодексом РФ не предусматривается (ст. 96 БК РФ).

Денежные накопления

органов государственной власти и местного самоуправления образуются за счет доходов и поступлений текущего финансового года, не использованных в ходе исполнения соответствующего бюджета или государственного внебюджетного фонда и предназначенных для финансирования расходов в последующие периоды. Денежные накопления органов государственной власти и местного самоуправления проявляются в форме остатков средств на счетах бюджетов или государственных внебюджетных фондов на начало финансового года, учитываемых после завершения операций по принятым денежным обязательствам прошедшего года. Остатки средств изъятию не подлежат и могут использоваться органами государственной власти и местного самоуправления на покрытие внутригодовых кассовых разрывов в течение последующего года, направляться на финансирование дефицита бюджета или государственного внебюджетного фонда в очередном финансовом году, размещаться в долговые обязательства.

Источниками формирования государственных финансовых ресурсов

являютсяваловой внутренний продукт, поступления от внешнеэкономической деятельности, часть национального богатства (например, поступления от продажи земли, доходы от продажи нематериальных активов, доходы от реализации конфискованного или бесхозного имущества и т. п.). В случае наступления чрезвычайных обстоятельств (стихийных бедствий, вооруженных конфликтов и военных действий и т. п.), в период экономической нестабильности часть национального богатства может выступать в качестве источника государственных финансовых ресурсов при продаже золотого запаса, валютных резервов и др. В свою очередь, источниками финансовых ресурсов органов местного самоуправления

являются валовой региональный продукт, а также часть национального богатства, находящегося или обращенного в муниципальную собственность.

Использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в виде государственных и муниципальных расходов.

Государственные расходы — это денежные средства, направляемые органами государственной власти из бюджетов соответствующих уровней и государственных внебюджетных фондов на финансовое обеспечение возложенных на них задач и функций.

Денежные средства, направляемые из бюджетов органов государственной власти соответствующих уровней, представляют собой расходы бюджетов; денежные средства, перечисляемые из государственных внебюджетных фондов, являются расходами этих фондов. Таким образом, государственные расходы состоят из расходов бюджетов органов государственной власти разных уровней и расходов государственных внебюджетных фондов, при этом основной объем государственных расходов осуществляется за счет средств бюджетов разных уровней.

Муниципальные расходы — это денежные средства, направляемые органами местного самоуправления из бюджетов муниципальных образований на решение вопросов местного значения.

Государственные расходы предназначены для удовлетворения потребностей общества в области развития экономики и социальной сферы, управления государством, укрепления его обороноспособности и национальной безопасности и др. При этом конкретные направления государственных расходов определяются различными функциями (экономической, социальной, управленческой, оборонной, политической), выполняемыми государством. На разных этапах развития государства стоящие перед ним задачи не остаются неизменными, соответственно меняются объем и структура государственных расходов по конкретным направлениям.

В свою очередь, необходимость в муниципальных расходах обусловлена удовлетворением потребностей граждан, связанных с местом непосредственного проживания (содержание муниципального жилищного фонда, транспортное обслуживание населения, благоустройство территорий, охрана общественного порядка, управление муниципальным образованием и др.). Многообразие видов муниципальных расходов зависит от функций органов местного самоуправления; уровня социально-экономического развития муниципального образования; задач, решаемых органами местного самоуправления на том или ином этапе развития.

1.2 Организация управления системой государственных и муниципальных финансов

Управление

представляет собой сознательное воздействие с целью развития и совершенствования объекта. Государственное воздействие ан бизнес осуществляется через налоговую политику, регулирование финансового рынка, формирование амортизационного фонда, систему государственной поддержки предприятий через субсидии. Т.е. государство не управляет финансами, а воздействует через финансы на экономику и социальную сферу, в основном, при реализации финансовой политики. Непосредственно в области государственного управления находятся государственные финансы (формирование государственного бюджета, внебюджетных фондов, финансов государственных предприятий). Управление ведется через принятие финансового законодательства, утверждение федерального бюджета и отчета о его исполнении, введение или отмену отдельных налогов, утверждение предельных размеров государственного долга и др.

Управление государственными финансами - набор стимулов и санкций для быстрого решения поставленных задач государственной политики.

Объектом управления выступает система финансов или совокупность денежных отношений. Субъекты управления - финансовые институты, службы, финансовые отделы организаций и др. Управление финансами выражается в финансовой политике - совокупности методологических принципов, практических форм организации и методов использования финансов.

Целями управления выступают финансовая устойчивость и независимость, проявляющаяся в макроэкономической сбалансированности, профиците бюджета, сокращении государственного дола, стабильности национальной валюты и, в конечном итоге, сочетании интересов государства и общества.

В управлении государственными финансами выделяют несколько функциональных элементов:

- планирование - оценивает состояние финансов и направления эффективного их использования;

- оперативное управление- комплекс мер, разработанных на основе складывающейся финансовой ситуации с целью максимизации эффекта при минимальных затратах с помощью перераспределения финансовых ресурсов;

- контроль осуществляется ан всех стадиях использования финансов государства, сопоставляя плановые и фактические результаты.

В широком смысле, выделяют несколько форм и методов управления финансами государства:

- финансовое планирование;

- прогнозирование;

- программирование;

- финансовое регулирование;

- финансовый контроль;

- принятие финансового законодательства;

- система методов мобилизации финансовых ресурсов.

Основными субъектами управления государственными и муниципальными финансами в РФ являются Президент и Правительство РФ, законодательные органы власти, Министерство финансов РФ, Министерство по налогам и сборам, Министерство по управлению государственным имуществом, ЦБ РФ, Федеральная комиссия по ценным бумагам и другие.

2. Финансовое планирование

представляет собой деятельность по сбалансированности и пропорциональности использования финансовых ресурсов. Оно устанавливает рациональное соотношение между ресурсами государства и доходами хозяйствующих субъектов, а также между величиной дохода до уплаты налога и после на предприятии и другое. Финансовое планирование является частью народнохозяйственного планирования и направлено ан координацию деятельности всех органов финансовой системы.

Примерами финансовых планов в сфере государственных финансов являются:

- бюджетный план;

- сметы расходов и доходов бюджетных организаций;

- сводный финансовый баланс государства;

- баланс денежных доходов и расходов населения территории и др.

Сводный финансовый баланс составляется Министерством экономики РФ

Финансовое прогнозирование

является предвидением возможного финансового положения государства и территории, используется для обоснования показателей финансовых планов. Цель прогноза - определение реально возможного объема финансовых ресурсов, источников их формирования и направлений использования в прогнозируемом периоде.

Методами прогнозирования выступают:

- эконометрические модели, описывающие динамику показателей финансового плана в зависимости от факторов, влияющих на экономические процессы;

- метод корреляционно-регрессионного анализа;

- метод непосредственной экспертной оценки.

В масштабах государства финансовое прогнозирование предполагает:

- указание приоритетов государственных расходов по направлениям;

- увеличение эффективности расходования государственных средств;

- прекращение финансирования в соответствии с выбором альтернативного варианта.

Программирование

предполагает подготовку и реализацию целевых комплексных программ по социальным и экономическим направлениям среднесрочного и долгосрочного характера.

Финансовое регулирование

представляет собой организованную государством деятельность по использованию всех аспектов финансовых отношений в целях корректировки параметров воспроизводства. Его субъектами выступают государственные структуры, объектами - доходы и расходы участников общественного воспроизводства. Цель финансового регулирования - установление пропорций распределения, накопления, обеспечивающих удовлетворение потребностей на микро и макро уровне. Финансовыми регуляторами являются:

- налоги и неналоговые платежи в бюджет;

- финансовые льготы и санкции;

- эксплуатационные расходы бюджетных организаций;

- общие и целевые субсидии для государственных заказов;

- доходы и расходы внебюджетных фондов;

- доходы и расходы государственных предприятий.

Существуют формы регулирования: прямое - через увеличение или снижение ставок прямых налогов; косвенное - через косвенное налогообложение; смешанное. Обеспечивают финансовое регулирование финансовое законодательство РФ и органы власти и управления всех уровней.

Регулирование реализуется посредством состава, структуры и объемов государственных доходов и расходов. В частности государственные расходы делятся на:

- трансформационные: государственное потребление и государственные инвестиции - оказывают влияние на заработную плату работников бюджетной сферы, объем государственного долга, объем государственных закупок товаров и услуг и др.;

- трансферты населению и юридическим лицам оказывают влияние на размер стипендий, пенсий доходы социально значимых обязательств и др.;

- текущие и капитальные влияют на размер государственных инвестиций;

- производственного направления и социального значения.

Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения.

ГЛАВА 2. ОЦЕНКА ОПЫТА ЗАРУБЕЖНЫХ СТРАН ПРИ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ФИНАНСАМИ РОССИИ ЗА 2001-2010 ГГ.

2.1 Анализа бюджета России

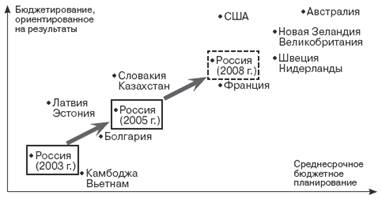

По данным Минфина России предполагалось, что в 2008 г. Россия выйдет на уровень Франции по степени развития бюджетирования, ориентированного на результаты (БОР). Место России в международной бюджетной реформе представлено на рис. 1.

Рис. 1. Место России в международной бюджетной реформе

В своем Бюджетном послании о бюджетной политике на 2010–2012 годы Президент РФ указал на то, что нам надлежит перейти к режиму жесткой экономии бюджетных средств, предполагающему достижение максимально возможного мультипликативного экономического и социального эффекта от каждого бюджетного рубля. При принятии решений о финансировании должен быть ясно определен ожидаемый эффект и установлены индикаторы, позволяющие отслеживать его достижение. В связи с этим в 2009 году Казначейство России продолжило работу по совершенствованию технологий и практики работы по управлению бюджетными средствами, ориентированному на результат.

С точки зрения требований среднесрочного планирования, ориентированного на результаты, наиболее существенными новациями являются:

- раздельное планирование действующих и принимаемых обязательств;

- утверждение предельных бюджетов субъектов бюджетного планирования на три года.

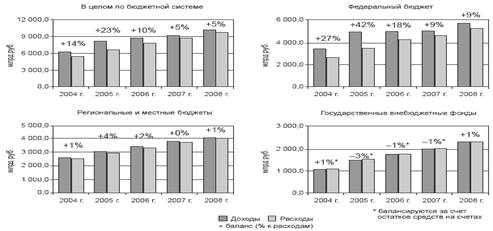

Доходы и расходы бюджетной системы в Российской Федерации за 2004-2008 гг. по всем четырем уровням представлены на рис. 2.

Рис. 2. Доходы и расходы бюджетной системы Российской Федерации

Рис. 3. Расходы бюджетной системы на одного человека, тыс. руб.

Как предполагается, основные расходы будут осуществляться региональными и местными бюджетами (рис. 3).

В 2006 г. совокупные расходы бюджетов всех уровней в расчете на душу населения превысили 58 тыс. руб., а к 2009 г. достигли 85 тыс. рублей. Фактически за эти средства общество "приобретает" у государства общественные услуги – образование, здравоохранение, социальное обеспечение, регулирование экономики, гарантии безопасности и правопорядка, защиту внешнеполитических интересов, гражданских прав и свобод и все то, что не может быть предоставлено рынком и оплачено каждым гражданином по отдельности.

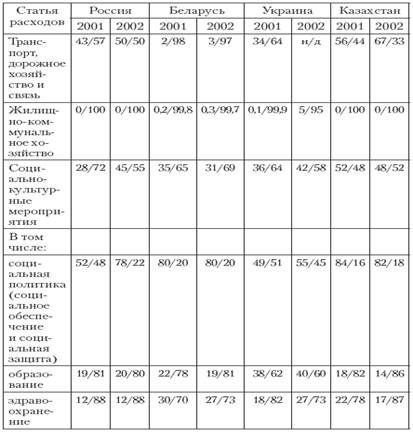

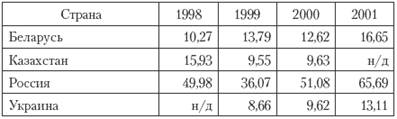

В России и Беларуси доля субнациональных бюджетов в общем объеме расходов консолидированных бюджетов составляет около 50%, в Украине и Казахстане – около 40%. Сравнительная характеристика национальных и субнациональных бюджетов в общем объеме расходов в 2001—2002 гг. по четырем странам (Россия, Беларусь, Украина, Казахстан) приведена в табл. 1.

Федеративное устройство России сказывается в основном на распределении расходов на государственное управление и местное самоуправление – в силу гораздо большей роли региональных органов власти (являющихся органами государственной власти) существенно выше и доля субнациональных бюджетов в расходах по этой статье.

Финансирование правоохранительной деятельности наиболее децентрализовано в Казахстане, причем в этой стране субнациональные бюджеты принимают также участие в финансировании расходов по статье "оборона" (и в 2001, и в 2002 г. доля субнациональных бюджетов в этих расходах составляла 18%).

C 1 января 2011 года вся российская милиция будет финансироваться только из федерального бюджета.

Таблица 1 Доли национальных и субнациональных бюджетов в общем объеме расходов в 2001—2002 гг., %

Сейчас по закону "О милиции", региональные и местные власти могут дополнительно выделять стражам порядка деньги из своего бюджета. В результате правоохранители только на 61% (197,3 млрд. руб. в 2007 году) финансируются из федерального центра, а остальные 39% (127 млрд. руб.) дают субъекты РФ. Опыт крупных федераций (например, Канады и США) показывает, что полиция должна финансироваться из местных бюджетов, поскольку уровень преступности и безопасность на дорогах – это конкурентное преимущество региона, региональные власти заинтересованы в том, чтобы их улучшать. Некоторые российские регионы идут по "американскому" пути. Например, в Пермском крае создано министерство общественной безопасности, однако его возможности ограничены из-за недостатка финансирования. Как бы то ни было, решив финансировать милицию централизованно, Россия пошла по своему особому пути.

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

В 2007 году был впервые сформирован так называемый "трехлетний" бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов". Он содержал основные характеристики бюджетов последующих трех лет.

В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета:

1) 2008

Доходы — 6644,4 млрд. руб.

Расходы — 6570,3 млрд. руб.

2) 2009

Доходы — 7465,4 млрд. руб.

Расходы — 7451,2 млрд. руб.

3) 2010

Доходы — 8090,0 млрд. руб.

Расходы — 8090,0 млрд. руб.

3 марта 2008 года был принят Федеральный закон № 19-ФЗ "О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"", изменяющий в сторону увеличения доходы и расходы бюджета:

1) 2008

Доходы — 8056,9 млрд. руб. (▲ 21,2%)

Расходы — 6901,6 млрд. руб. (▲ 5%)

2) 2009

Доходы — 8706,1 млрд. руб. (▲ 16,6%)

Расходы — 8282,8 млрд. руб. (▲ 11,2%)

3) 2010

Доходы — 9408,2 млрд. руб. (▲ 16,3%)

Расходы — 9034,6 млрд. руб. (▲ 11,7%)

24 ноября 2008 года был принят Федеральный закон № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов", устанавливающий параметры бюджета на 2009 год:

2009

Доходы — 6 713 821 033,0 тыс. рублей.

Расходы — 9 845 217 590,3 тыс. рублей.

02 декабря 2009 года был принят Федеральный закон № 308-ФЗ "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов", устанавливающий параметры бюджетов на следующие три года:

1) 2010

Доходы — 6 950 010 032,5 тыс. рублей.

Расходы — 9 886 920 940,1 тыс. рублей.

2) 2011

Доходы — 7 455 722 139,7 тыс. рублей.

Расходы — 9 389 835 706,5 тыс. рублей.

3) 2012

Доходы — 8 069 646 923,2 тыс. рублей.

Расходы — 9 681 000 321,0 тыс. рублей.

Основными федеральными расходами являются оборона, правоохранительная деятельность, медицина и образование.

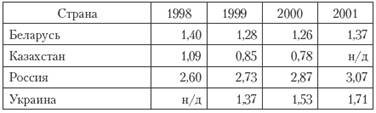

Национальная оборона в России, Беларуси, Казахстане и Украине финансируется в основном за счет центрального правительства, но в рассматриваемом периоде практически всегда и везде субфедеральные бюджеты участвовали в финансировании этой государственной функции. В Беларуси доля субфедерального уровня в общем объеме военных расходов не превышает 2%, в России и Украине – 1%. Исключением является Казахстан, для которого эта величина в 1998 г. составила 14,1% и к 2000 г. возросла до 20,2%.

Динамика расходов на национальную оборону в относительном (процент к ВВП) и в подушевом (долл. по текущему курсу) выражении характеризуется данными табл. 2 и 3.

Таблица 2 Доля расходов консолидированного правительства на национальную оборону в ВВП, %

Таблица 3 Расходы консолидированного правительства на оборонув расчете на душу населения, долл. США по текущему курсу

По итогам января-июля 2009 года по сравнению с аналогичным периодом 2008 года сокращение доходов консолидированных бюджетов субъектов РФ составило 7 %. Объёмы доходов снизились в 35 регионах. В 5 из них доходы упали более чем на 20 %.

За восемь месяцев 2009 года наибольшее падение доходов зафиксировано в Тюменской области (на 34 %), Челябинской области (на 28 %), Вологодской области (на 24 %), Ханты-Мансийском АО (на 23 %). За этот же период сокращение налоговых доходов консолидированных бюджетов субъектов РФ составило 17 %, рост налоговых доходов произошёл в 23 регионах, снижение более чем на 20 % — в 11 субъектах Федерации. Из-за кризиса в 2008—2009 гг. серьёзно сократились поступления от налога на прибыль — одного из основных источников дохода региональных бюджетов. Прибыли у предприятий почти нет. Доходы от этого налога снизились на 44 %, в 16 регионах поступления сократились более чем на 50 %, рост доходов от налога на прибыль зафиксирован в 11 регионах России. Снижение объёмов НДФЛ составило 1 %, при этом поступления выросли в 41 регионе.

По итогам января-сентября 2009 года объём инвестиции в экономику регионов, измеряемых по крупным и средним предприятиям, сократился на 12 % к аналогичному периоду 2008 года. Региональные различия велики и часто обусловлены не экономическими, а политическими факторами. В Приморском крае идет подготовка саммита АТЭС-2012 — инвестиции в регион увеличились в 2,8 раза, в Краснодарский край, где ведется подготовка Олимпиады в Сочи — на 18 %, в Чечню — на 90 %. Стабильно, несмотря на кризис, растут инвестиции в регионы разработки новых нефтегазовых месторождений (Республика Коми, Якутия, Красноярский край) и строительства новых автосборочных предприятий (Калужская и Ленинградская области). Но в более чем в половине регионов России зафиксировано огромное снижение инвестиций: на 40-60 % от уровня 2008 года, особенно в Карелии, Орловской, Белгородской областях, Ямало-Ненецком АО. По данным Минфина, суммарный дефицит бюджетов субъектов Федерации в 2009 году составит около 800 млрд. рублей. Регионы залезают в долги: например задолженность Московской области перед федеральным бюджетом уже превышает 55 % её доходов, долг Татарстана, Калининградской, Ярославской и Калужской областей — 32-37 % доходов бюджета.

С ещё большими трудностями столкнулись муниципальные бюджеты. И регионы, и федеральный центр сократили свои отчисления — основной источник их пополнения.

Местные финансы, или финансы местных органов управления, являются важным звеном финансовой системы развитых зарубежных государств. На долю местных финансов приходится значительная часть финансовых ресурсов этих стран: в США, ФРГ и Японии — 50—60%; в Великобритании и Франции — более 30%.

Главное звено местных финансов — местный бюджет, который включает основные доходы и расходы местных органов власти. В США к ним относятся бюджеты штатов, графств, муниципалитетов, тауншипов; во Франции — регионов, департаментов, округов, коммун; в Германии — земель, уездов, городов, общин; в Великобритании — графств, округов; в Италии — областей, провинций, коммун; в Японии — префектур и муниципалитетов.

В целом по плановым показателям 2009 г. межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации, которые предоставляются в форме дотаций, субсидий и иных межбюджетных трансфертов, составили 46,1% собственных доходов местных бюджетов, и в 2010 г. не предполагается внесение изменений в бюджетное и налоговое законодательство, предусматривающих увеличение собственной доходной базы местных бюджетов.

Так, в 2010 г. дефицит консолидированных бюджетов субъектов РФ может составить 324,1 млрд. руб. Вместе с тем в настоящее время в бюджетное законодательство Российской Федерации не внесена норма об обязательном формировании стабилизационных фондов в субъектах РФ, имеющих моноотраслевую структуру экономики, которая способствовала бы повышению устойчивости бюджетов субъектов РФ к кризисным явлениям в экономике.

Таким образом, на основе анализа указанных данных можно сделать вывод о том, что в 2010 г. в большинстве муниципальных образований местные бюджеты будут формироваться в основном за счет финансовой помощи из бюджетов субъектов РФ и их финансовое положение существенно не улучшится.

Без учета средств по подразделу 1105 "Межбюджетные трансферты бюджетам государственных внебюджетных фондов" объемы межбюджетных трансфертов сократятся на 173 359,8 млн. руб., или на 13,4%. При этом структура межбюджетных трансфертов изменена за счет уменьшения объемов дотаций, субсидий и иных межбюджетных трансфертов бюджетам субъектов РФ (на 14,3, 14,0 и 41,8% соответственно).

В целях оказания финансовой поддержки субъектам РФ на реализацию закрепленных за ними обязательств в 2010 г. предусмотрены субсидии бюджетам субъектов РФ в объеме 341 145,9 млн. руб. Однако объем указанных субсидий в текущем году составляет всего лишь 67,4% к уровню 2009 г. Но необходимо учитывать, что в дотационных субъектах РФ фонды финансовой поддержки муниципальных образований формируются за счет части средств финансовой помощи, предоставляемой из федерального бюджета в бюджеты субъектов РФ. Учитывая значительную централизацию доходов в федеральном бюджете, бюджетная обеспеченность муниципальных образований в значительной степени зависит от размера финансовой помощи, оказываемой бюджетам субъектов РФ из федерального бюджета, а также порядка и условий ее распределения между бюджетами субъектов РФ.

В 2010 г. для частичного покрытия дефицитов бюджетов субъектов РФ и временных кассовых разрывов, возникающих при их исполнении, большинство субъектов РФ вынуждено будет обращаться за предоставлением бюджетных кредитов из федерального бюджета на срок до трех лет. В Федеральном законе № 308-ФЗ на эти цели предусмотрено выделить до 140,0 млрд. руб.

Таким образом, сокращение в 2010 г. объемов финансовой помощи из федерального бюджета бюджетам субъектов РФ может негативно отразиться на финансовом положении муниципальным образованиям.

В условиях экономического кризиса для повышения качества управления бюджетным процессом в субъектах РФ и муниципальных образованиях необходимо расширять финансовые механизмы стимулирования органов государственной власти субъектов РФ и органов местного самоуправления по эффективному использованию бюджетных средств, внедрению передовых технологий управления бюджетным процессом, а также повышению эффективности деятельности в целях реализации закрепленных за ними полномочий. Для этого Правительство РФ должно создать систему мониторинга и оценки качества управления бюджетным процессом в субъектах РФ и муниципальных образованиях, установить показатели оценки качества такого процесса, а также предусмотреть выделение дополнительных грантов из федерального бюджета на поощрение субъектов РФ и муниципальных образований, которые более эффективно решают указанные вопросы.

Следует также отметить, что в течение нескольких лет одним из механизмов стимулирования деятельности органов государственной власти субъектов РФ и органов местного самоуправления по повышению эффективности организации бюджетного процесса являются субсидии, выделяемые из федерального бюджета на реформирование региональных и муниципальных финансов. Они позволяли активизировать деятельность субъектов РФ и муниципальных образований по реформированию бюджетного процесса.

Поскольку выравнивание бюджетной обеспеченности муниципальных образований осуществляется из бюджетов субъектов РФ, в федеральном бюджете на 2010 г. и на плановый период до 2011-2012 гг., как и в прошлые годы, предусмотрены средства только на финансовое обеспечение отдельных категорий муниципальных образований (ЗАТО, наукограды). Так, положениями Закона РФ от 14.07.1992 № 3297-1 "О закрытом административно-территориальном образовании" бюджетам ЗАТО из федерального бюджета предусматривается выделение межбюджетных трансфертов с учетом финансирования дополнительных расходов, связанных с особым режимом их безопасного функционирования.

В настоящее время в 22 субъектах РФ расположено 43 ЗАТО. Общий объем средств на финансирование ЗАТО в 2010 г. сократится по сравнению с 2009 г. на 33,7% и составит 12 093,1 млн. руб.

В 2010 г. с учетом мероприятий по оптимизации расходных обязательств ЗАТО из федерального бюджета планируется предоставление дотации, связанной с проживанием и работой граждан в условиях особого режима ЗАТО, в объеме 8876,1 млн. руб., или 85% суммы бюджетных ассигнований, предусмотренных на 2009 г. Кроме того, в текущем году из федерального бюджета бюджетам ЗАТО предусмотрено выделение иных межбюджетных трансфертов, в частности:

- на переселение граждан из ЗАТО в объеме 527,2 млн. руб. (с сокращением объемов финансирования на 60% по сравнению с 2009 г.);

- развитие социальной и инженерной инфраструктуры ЗАТО с учетом концентрации средств, необходимых для завершения строительства (реконструкции) объектов высокой степени готовности, в объеме 2689,8 млн. руб. (со снижением объема финансирования на 50% против уровня 2009 г.).

2.2 Анализ состояния государственного долга России

В абсолютном выражении российский внешний государственный долг на 1 января 2010 года составил 37,6 млрд. долларов, что является одним из самых низких показателей в мире. По относительным показателям, российский внешний госдолг составляет 3 % от объема ВВП страны. По состоянию на апрель 2010 года объем внешнего долга снизился, составив $31,1 млрд. или 2,5% ВВП. В то же время в этом месяце Россия после двенадцатилетнего перерыва снова вернулась к заимствованиям на внешнем рынке, разместив два транша еврооблигаций на $5,5 млрд.

По принятому трёхлетнему бюджету на период 2008—2010 гг., госдолг должен был удерживаться в рамках 2,5 % от ВВП. Однако вследствие падения цен на нефть бюджет России стал дефицитным, и уже в 2010-м году дефицит планируется покрывать за счёт новых кредитов. В наихудшем случае в ближайшие три года внешний долг России может вырасти на $75 млрд. Для сравнения в странах Закавказья долг составляет в несколько раз меньше. Так, например у Грузии долг составляет 3.8 млрд. долларов, у Армении - 4,4 млрд. долларов, Азербайджана - 2,5 млрд. долларов.

Объем государственного долга субъектов Российской Федерации и долга муниципальных образований на 01.09.2010 предоставлен в Приложение 1.

Динамика государственного внешнего долга России.

В 2004—2008 годах, по поручению бывшего в то время президентом В. В. Путина, учитывая рост доходов России от экспорта нефти, связанный со стремительным ростом мировых цен на это сырьё, государственный долг стремительно сокращался. В результате длительных переговоров, к концу августа 2006 Россия осуществила досрочные выплаты 22,5 млрд. долларов по кредитам Парижского клуба, после чего её государственный долг составил 53 млрд. долларов (9 % ВВП).

Таблица 4 Структура государственного внешнего долга по состоянию на 1 января 2010 года

| Наименование |

Сумма, млн. долларов США |

Сумма, млн. ЕВРО |

| Задолженность перед официальными кредиторами — членами Парижского клуба |

999,8 |

696,9 |

| Задолженность перед официальными кредиторами — не членами Парижского клуба |

1 820,4 |

1 268,9 |

| Задолженность бывшим странам СЭВ |

1 300,1 |

906,2 |

| Коммерческая задолженность бывшего СССР |

830,5 |

578,9 |

| Задолженность перед международными финансовыми организациями |

3 793,9 |

2 644,6 |

| Задолженность по еврооблигационным займам |

26 239,6 |

18 290,5 |

| Задолженность по ОВГВЗ (облигации внутреннего государственного валютного займа) |

1 775,3 |

1 237,5 |

| Задолженность по гарантиям Российской Федерации в иностранной валюте |

881,4 |

614,4 |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего СССР, принятые Российской Федерацией) |

37 641,0 |

26 237,9 |

| Задолженность по гарантиям Российской Федерации в иностранной валюте |

881,4 |

614,4 |

Для сравнения, по данным МВФ за 2009 г, государственный долг Великобритании составлял 68,2 % ВВП, Германии — 72,5 %, Франции — 77,4 %, Канады — 81,6 %, США — 83,2 %, Италии — 115,8 %, Японии — 217,6 %.

Внешний долг частного и федерального сектора.

По данным Центрального Банка Российской Федерации, общий внешний долг России (частный и федеральный сектор) на 1 января 2010 года составил 471,6 млрд. долл. США. В относительном выражении внешний долг частного и федерального сектора составляет 38,2 % от объема российского ВВП.

Общие выплаты в 2009 году должны составить $141,0 млрд. (из них только $5 млрд. приходится на органы государственного управления), 2010 — $91,3 млрд. ($4,6 млрд.).

Таблица 5 Динамика государственного внешнего долга России

| Дата |

Сумма, млрд. долл. США |

| 1991, 25 декабря |

95,0 |

| 1997, 31 декабря |

123,5 |

| 2000, 1 января |

158,7 |

| 2001, 1 января |

143,7 |

| 2002, 1 января |

133,5 |

| 2003, 1 января |

125,7 |

| 2004, 1 января |

121,7 |

| 2005, 1 января |

114,1 |

| 2006, 1 января |

76,5 |

| 2007, 1 января |

52,0 |

| 2008, 1 января |

44,9 |

| 2009, 1 января |

40,6 |

| 2010, 1 января |

37,6 |

Таблица 6 Внешний долг частного и федерального сектора

| Дата |

Сумма, млрд. долл. США |

| 1994, 1 января |

117,8 |

| 1995, 1 января |

126,7 |

| 1996, 1 января |

132,7 |

| 1997, 1 января |

153,0 |

| 1998, 1 января |

182,8 |

| 1999, 1 января |

188,4 |

| 2000, 1 января |

178,2 |

| 2001, 1 января |

160,0 |

| 2002, 1 января |

146,3 |

| 2003, 1 января |

152,3 |

| 2004, 1 января |

186,0 |

| 2005, 1 января |

213,5 |

| 2006, 1 января |

257,2 |

| 2007, 1 января |

313,2 |

| 2008, 1 января |

471,0 |

| 2009, 1 января |

479,9 |

| 2010, 1 января |

471,6 |

ГЛАВА 3.

РАЗВИТИЕ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ФИНАНСОВ РОССИИ В СООТВЕТСТВИИ С ГЛОБАЛЬНЫМИ ИЗМЕНЕНИЯМИ МЕЖДУНАРОДНЫХ ФИНАНСОВ

3.1 Глобализация - влияние международных организаций на государственные финансы России и других стран

Глобализация означает более тесную интеграцию стран и влияние международных организаций на государственные финансы всех стран. Интернациональные организации оказывают значительное влияние на государственные и муниципальные финансы в рамках одной страны, в том числе и России. Это происходит не только через государственный кредит, оказание финансовой помощи в рамках определенных программ (например, развитие системы Казначейства, финансирование Фонда реформирования региональных финансов), но и путем оказания консультативной помощи по совершенствованию бюджетного процесса, финансового менеджмента в государственных органах.

Ниже представлены важнейшие международные организации, оказывающие влияние и на финансы России (в скобках приведены годы создания):

- Международныйвалютныйфонд (International Monetary Fund) (1945);

- Международныйбанкреконструкциииразвития (International Bank for Reconstruction and Development/World Bank) (1945);

- МеждународныйдетскийфондООН (United Nations Children's Fund) (1946);

- ОфисООНпомощибеженцам (Office of the United Nations High Commissioner for Refugees) (1950);

- Международная организация помощи мигрантам (International Organization for Migration) (1951);

- Международнаяфинансоваякорпорация (International Finance Corporation/World Bank) (1956);

- Европейский банк развития (European Development Fund) (1957);

- Международнаяассоциацияразвития (International Development Association/World Bank) (1960);

- ФондкапитальногоразвитияООН (United Nations Capital Development Fund) (1966);

- ПрограммаразвитияООН (United Nations Development Programm) (1966);

- Инвестиционноеагентствогарантийинвестиций (Multilateral Investment Guarantee Agency/World Bank) (1988);

- Объединениебирж (Common Fund for Commodities) (1989);

- МногостороннийФонддлявнедренияМонреальскогопротокола (Multilateral Fund for the Implementation of the Montreal Protocol) (1991);

- Фонд глобальной защиты окружающей среды (Global Environment Facility) (1991);

- Агенство атомной энергетики (Atomic Energy Agency) (2002);

- Фонд мировой солидарности (World Solidarity Fund) (2002);

- Международный Фонд для создания условий для авиационной безопасности (International Financial Facility for Aviation Safety) (2003);

- Трастовый фонд различных групп (Global Crop Diversity Trust) (2004).

Огромное влияние на внутренний национальный рынок оказывают валютный и фондовый рынки, а также косвенно и опосредованно воздействует миграция трудовых ресурсов. Встают вопросы правильного заимствования, правильного управления правительством бюджетными средствами. Эти вопросы характерны не только для России, но и для других стран с переходным уровнем развития экономики. Должны ли одалживать, заимствовать федеральные и субнациональные правительства? Откуда получать гарантии? Какие ограничения должны накладываться?

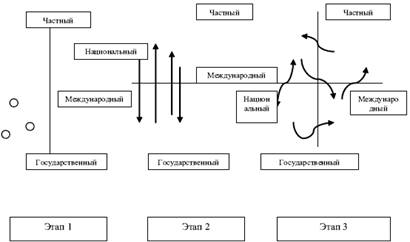

Три этапа развития государственных финансов и уровни финансовых потоков представлены на рис. 4.

Влияние интернациональных финансов затрагивает и налоговое планирование в России, например вопросы двойного налогообложения, налогового планирования, налогообложения организаций в оффшорных зонах.

Р

ис. 4. Этапы развития государственных финансов

В систему регулирования деятельности органов власти на субфедеральном уровне в России постепенно вводится новый инструмент – кодексы лучшей практики управления общественными финансами. Суть и роль этого инструмента, а также его место в общей системе регулирования в России еще до конца неясны. Разработка этих кодексов, прежде всего, основывается на международном опыте. В то же время делается попытка учесть специфику российского законодательства, проводящиеся реформы и общий институциональный контекст. Особенности переходного этапа в сфере управления общественными финансами в России, когда фактически только формируются предпосылки для ответственного финансового менеджмента, оказывают сильное влияние не только на понимание сути и значения кодексов лучшей практики, но также на вопросы их практического применения региональными и местными органами власти.

В последние годы масштабная работа по разработке принципов и кодексов по эффективному управлению государственными финансами была проделана международными организациями, заинтересованными в ответственном и эффективном управлении общественными финансами – Международным валютным фондом, Всемирным банком и ОЭСР, а также на региональном уровне, например Азиатским банком развития (АзБР). Европейский союз (ЕС) ввел ряд конкретных правил в отношении бюджетно-налоговой ответственности в рамках Пакта о стабильности и экономическом росте и введения евро в качестве единой валюты для некоторых своих членов. Принятые им правила (acquis communautaire) в области финансового контроля также имеют обязательное действие для членов ЕС. В Содружестве наций достигнуто соглашение о правилах проведения реформы в области управления общественными финансами. Страны-доноры разработали руководства для применения их на национальном уровне, предназначенные для использования при оказании технического содействия или предоставления бюджетной поддержки странам с переходной или развивающейся экономикой. Правительства некоторых стран или их министерства финансов также разработали принципы для собственного использования. В Лимской декларации установлены международно-признанные принципы аудита. Кроме того, в рамках мониторинга и пересмотра кредитных рейтингов частные рейтинговые агентства внимательно следят за действиями отдельных стран в сфере управления общественными финансами. Рассмотрим важнейшие международные правила осуществления государственного финансового контроля:

1. Процедура ЕС в отношении чрезмерного дефицита, включая нормы, утвержденные ст. 9 и 104 Договора ЕС и уточненные Положением Совета ЕС № 1055/2005 от 27.06. 2005, вносящая поправки в "Пакт о стабильности и экономическом росте" от 1997 г. Эти нормы в первую очередь затрагивают некоторые параметры, имеющие отношение к финансовой ответственности и принятые в качестве обязательных странами – членами ЕС; при этом они имеют особое значение для стран, входящих в зону евро.

2. Правила финансового контроля ЕС в отношении присоединившихся стран являются еще одним примером обязательных норм, затрагивающих не только использование бюджетных средств ЕС, но и национальные бюджеты, поскольку условием вступления в ЕС было распространение действия единых правил в отношении обоих уровней. Кодекс надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ (пересмотренный 28 февраля 2001 г.) является одним из принятых на международном уровне Стандартов и кодексов, мониторинг которых осуществляет Форум по финансовой стабильности. Благодаря этому он пользуется широкой международной поддержкой.

3. Оптимальная практика по обеспечению прозрачности бюджета ОЭСР (обновлена в 2001 г.) была формально одобрена странами – членами ОЭСР и является общедоступным документом о надлежащей практике по обеспечению прозрачности бюджета.

4. Лимская декларация о руководящих принципах аудита, принятая членами Международной организации и высших органов финансового аудита (1977), содержит изложение согласованных принципов в отношении проведения независимого аудита общественных финансов, а также соответствующих методов работы.

5. Руководящие принципы осуществления реформы управления общественными финансами Содружества наций (2005) предлагают некоторые принципы, которые должны учитываться при реформировании системы управления общественными финансами, а также содержат предложения по осуществлению этих реформ.

6. Руководство МВФ по обеспечению прозрачности в бюджетно-налоговой сфере (апрель 1999 г.) содержит принципы по обеспечению прозрачности в бюджетно-налоговой сфере, а также большое число ссылок на иные источники, посвященные двум другим аспектам эффективного управления общественными финансами . Международный валютный фонд также подготовил целый ряд документов, касающихся эффективной и ответственной бюджетно-налоговой политики (включая вопросы, возникающие в связи с бюджетно-налоговым пространством для содействия экономическому росту), в том числе вопросы определения содержания этой политики и ее реализации на практике.

7. Руководство по управлению государственными расходами Всемирного банка (1998), содержащее всеобъемлющие рекомендации в отношении большинства аспектов управления общественными финансами и реализации бюджетных реформ в странах с переходной и развивающейся экономикой.[87]

8. Руководство ОЭСР (разработанное Р. Алленом и Д. Томмаси) содержит подробные руководящие указания, направленные на оказание содействия странам с переходной экономикой в переходе к современным методам управления общественными финансами.

9. Управление государственными расходами АзБР (С. Скьяво-Кампи и Д. Томмаси, 1999) является еще одним источником подробных методических рекомендаций.

10. Руководство по надлежащей практике министерства Великобритании по международному развитию, а также источники других доноров содержат рекомендации, представляющие интерес для развивающихся стран, где техническое содействие и финансовая помощь играют особенно важную роль.

Национальные кодексы надлежащей практики, например применяемое в Великобритании "золотое правило", действуют в отношении осуществления заимствований со стороны государственных бюджетов. Однако данное заимствование должно идти только для финансирования инвестиций (в среднем с учетом цикличности экономического роста общий объем чистых заимствований не может превышать общий объем инвестиций). В зарубежной практике, в частности в Великобритании, кодексы лучшей практики направлены не только на поддержку передовых муниципальных образований.

Заключение

Подведем выводы.

Экономическая роль государства заключается в реформировании отношений собственности, вертикали федеративного устройства в социально-экономической сфере, институциональных преобразованиях и достижении сбалансированности между экономической эффективностью и социальной справедливостью в обществе.

Государственные и муниципальные финансы представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной рыночной экономики.

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы.

Финансы способствуют решению общеэкономических задач, и поэтому финансовая система государства функционирует как совокупность взаимодействующих звеньев на каждом конкретном историческом этапе.

Государственные и муниципальные финансы как экономическая категория проявляются в выполняемых ими функциях — распределительной и контрольной.

Роль государственных и муниципальных финансов в реформировании российской экономики сводится к основным факторам: экономической стабилизации; адаптации к рыночным преобразованиям; стимулированию инвестиционной активности.

Инвестиционная активность государства является результатом и индикатором экономического роста.

Трансформация экономических отношений означает переход к новому типу экономического роста, основанный на низком уровне инфляции и безработицы, внешнеэкономической сбалансированности, благоприятной экологической среде и достаточно высоком жизненном уровне.

Государственная финансовая политика является элементом макроэкономической политики и нацелена на обеспечение устойчивого социально-экономического развития.

Финансовая политика включает следующие блоки: налоговый; бюджетный; денежно-кредитный; социальный; инвестиционный.

Для стабилизации экономики и финансовой системы в современных условиях необходимо: обеспечить сбалансированность бюджетов и их утверждение на базе реального прогноза макроэкономических показателей; реализовать комплекс мер по расширению налогооблагаемой базы; стабилизировать валютный курс рубля; ориентировать денежно-кредитную политику на регулирование процентных ставок; повысить инвестиционную активность государственного и частного секторов экономики в развитии производства; принять комплекс мер по стабилизации и повышению жизненного уровня населения.

Современная финансовая политика отличается высоким динамизмом, постепенным отказом от нерыночных форм регулирования воспроизводственных процессов.

Список использованной литературы

1. Бюджетный Кодекс РФ.

2. Федеральный закон о Бюджетной классификации Российской Федерации № 115-ФЗ от 15 августа 1996 года.

3. Федеральный закон от 02 декабря 2009 года № 308-ФЗ "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов".

4. Федеральный закон "О финансовых основах местного самоуправления в Российской Федерации" от 25 сентября 1997 г. 126-ФЗ.

5. Федеральный закон Российской Федерации от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений".

6. Вахрин, П.И. Финансы. - М.: Информационно-внедренческий центр "Маркетинг", 2000.

7. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательско-торговая корпорация "Дашков и К", 2002.

8. Грязновой А.Г., Маркиной Е.В. Финансы. - М.: Финансы и статистика, 2004.

9. Дробозина Л. А. Финансы. М.: ЮНИТИ, 2003.

10. Ермасова Н.Б. Государственные и муниципальные финансы теория и практика в России и зарубежных странах. - М.: Издательство: высшее образование, 2008.

11. Ковалев В. В. Финансы. М.: Проспект, 2003.

12. Колпакова, Г.М. Финансы. Денежное обращение. Кредит. – М.: Финансы и статистика, 2006. – 496 с.: ил.

13. Лушина С. И., Слепова В. И. Финансы. М: РЭА, 2000.

14. Леухин А. Финансовый менеджмент на бюджетных организациях. М., Проспект, 2006.

15. Панкова Д.А., Е.А. Головковой. Анализ хозяйственной деятельности бюджетных организаций.- М.: Новое знание, 2004.

16. Поляк Г.Б. Бюджетная система России. М.: Юнити, 2010 год.

17. Поляк Г.Б. Финансы бюджетной организации. М: Вузовский учебник, 2005.

18. Самсонов Н.Ф. Финансы, денежное обращение и кредит. – М.: ИНФРА-М, 2001.

19. Свиридов О. Ю. Финансы, денежное обращение, кредит: Учебное пособие. Ростов-на-Дону: Феникс, 2003.

20. Седова М.Л. Некоторые вопросы организации бюджетов в Российской Федерации. Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2001, № 1.

21. Фетисов В.Д. Финансы: Учебное пособие для вузов, - М.: ЮНИТИ – ДАНА, 2003

22. Журнал "Финансы и кредит".

23. Справочная правовая система "ГАРАНТ".

24. Электронный ресурс www.minfin.ru.

25. Электронный ресурс www.rg.ru.

Приложение 1

Таблица 7 Объем государственного долга субъектов Российской Федерации и долга муниципальных образований на 01.09.2010

| в тыс.руб. |

| Код |

Субъект Российской Федерации |

Объем государственного долга субъектов Российской Федерации |

Объем долга муниципальных образований |

| Центральный федеральный округ |

507 307 508,7 |

32 580 735,5 |

| 26 |

Белгородская область |

15 787 245,2 |

430 297,5 |

| 27 |

Брянская область |

5 501 820,1 |

1 160 511,7 |

| 28 |

Владимирская область |

974 201,9 |

541 946,2 |

| 31 |

Воронежская область |

8 221 442,2 |

2 581 726,5 |

| 33 |

Ивановская область |

1 276 671,7 |

130 193,9 |

| 37 |

Калужская область |

13 412 823,1 |

502 249,1 |

| 41 |

Костромская область |

6 945 380,7 |

2 964 041,5 |

| 44 |

Курская область |

4 563 661,4 |

4 000,0 |

| 46 |

Липецкая область |

4 840 176,2 |

2 443 543,9 |

| 48 |

Московская область |

145 182 682,9 |

12 937 436,8 |

| 54 |

Орловская область |

3 372 561,4 |

343 927,7 |

| 59 |

Рязанская область |

8 106 093,8 |

444 386,7 |

| 63 |

Смоленская область |

3 388 394,7 |

798 213,4 |

| 64 |

Тамбовская область |

4 713 217,1 |

877 505,6 |

| 36 |

Тверская область |

8 143 721,9 |

1 726 921,5 |

| 66 |

Тульская область |

6 342 276,4 |

967 494,5 |

| 71 |

Ярославская область |

10 652 719,0 |

3 726 339,2 |

| 73 |

г. Москва |

255 882 419,1 |

- |

| Северо-Западный федеральный округ |

66 828 116,7 |

12 745 844,6 |

| 06 |

Республика Карелия |

7 673 335,1 |

1 003 762,1 |

| 07 |

Республика Коми |

4 980 855,9 |

1 608 772,7 |

| 24 |

Архангельская область |

12 023 594,7 |

940 881,5 |

| 84 |

Hенецкий АО |

нет информации |

| 30 |

Вологодская область |

13 293 091,9 |

394 561,2 |

| 35 |

Калининградская область |

7 720 028,3 |

4 573 996,0 |

| 45 |

Ленинградская область |

5 167 497,6 |

772 276,2 |

| 49 |

Мурманская область |

5 601 328,3 |

1 977 649,2 |

| 50 |

Новгородская область |

6 365 540,4 |

1 241 124,7 |

| 57 |

Псковская область |

388 675,6 |

232 821,0 |

| 72 |

г. Санкт-Петербург |

3 614 168,9 |

- |

| Южный федеральный округ |

36 728 945,5 |

15 681 923,1 |

| 76 |

Республика Адыгея |

1 027 605,0 |

336 158,3 |

| 05 |

Республика Калмыкия |

1 197 170,3 |

33 204,5 |

| 18 |

Краснодарский край |

8 205 966,7 |

4 888 156,8 |

| 25 |

Астраханская область |

10 598 414,9 |

2 188 319,6 |

| 29 |

Волгоградская область |

8 639 499,3 |

5 116 015,3 |

| 58 |

Ростовская область |

7 060 289,2 |

3 120 068,7 |

| Северо-Кавказский федеральный округ |

17 496 703,7 |

1 647 485,4 |

| 03 |

Республика Дагестан |

1 616 000,5 |

500 940,5 |

| 14 |

Республика Ингушетия |

нет информации |

| 04 |

Кабардино-Балкарская Республика |

230 555,4 |

75 000,0 |

| 79 |

Карачаево-Черкесская Республика |

1 888 394,8 |

62 000,0 |

| 10 |

Республика Северная Осетия - Алания |

4 555 841,5 |

323 836,2 |

| 94 |

Чеченская Республика |

4 056 500,6 |

350 000,0 |

| 21 |

Ставропольский край |

5 149 411,0 |

335 708,7 |

| Приволжский федеральный округ |

159 073 026,3 |

32 707 793,2 |

| 01 |

Республика Башкортостан |

11 510 653,8 |

2 889 957,7 |

| 08 |

Республика Марий Эл |

4 142 090,4 |

43 715,4 |

| 09 |

Республика Мордовия |

8 970 960,1 |

1 019 989,8 |

| 11 |

Республика Татарстан |

52 293 125,0 |

18 985 528,1 |

| 13 |

Удмуртская Республика |

7 929 722,1 |

3 475 765,9 |

| 15 |

Чувашская Республика |

7 912 225,1 |

1 133 949,0 |

| 56 |

Пермский край |

691 754,9 |

186 170,5 |

| 40 |

Кировская область |

4 494 059,9 |

382 745,2 |

| 32 |

Нижегородская область |

19 661 350,6 |

1 207 525,8 |

| 53 |

Оренбургская область |

8 587 592,7 |

223 160,5 |

| 55 |

Пензенская область |

4 016 989,7 |

1 217 246,7 |

| 42 |

Самарская область |

26 449 613,5 |

1 922 117,2 |

| 60 |

Саратовская область |

нет информации |

| 68 |

Ульяновская область |

2 412 888,6 |

19 921,5 |

| Уральский федеральный округ |

26 573 387,1 |

13 059 621,7 |

| 43 |

Курганская область |

1 501 961,7 |

24 817,3 |

| 62 |

Свердловская область |

8 366 058,1 |

4 618 353,0 |

| 67 |

Тюменская область |

1 023 457,8 |

1 915,6 |

| 87 |

Ханты-Мансийский АО |

11 119 546,0 |

3 206 958,7 |

| 90 |

Ямало-Ненецкий АО |

- |

2 419 414,5 |

| 69 |

Челябинская область |

4 562 363,5 |

2 788 162,7 |

| Сибирский федеральный округ |

73 812 201,1 |

25 386 025,8 |

| 77 |

Республика Алтай |

814 164,8 |

482 325,2 |

| 02 |

Республика Бурятия |

2 265 125,1 |

2 011 792,9 |

| 12 |

Республика Тыва |

151 752,1 |

90 714,3 |

| 80 |

Республика Хакасия |

1 996 433,4 |

31 027,0 |

| 17 |

Алтайский край |

1 300 491,5 |

1 150 495,1 |

| 91 |

Забайкальский край |

3 392 215,1 |

916 299,7 |

| 19 |

Красноярский край |

14 888 505,8 |

5 017 245,1 |

| 34 |

Иркутская область |

7 951 896,4 |

4 050 440,8 |

| 39 |

Кемеровская область |

17 407 641,3 |

1 007 108,0 |

| 51 |

Новосибирская область |

3 669 356,1 |

6 045 863,8 |

| 52 |

Омская область |

12 251 683,1 |

3 059 243,1 |

| 65 |

Томская область |

7 722 936,4 |

1 523 470,8 |

| Дальневосточный федеральный округ |

32 267 758,6 |

10 177 558,1 |

| 16 |

Республика Саха (Якутия) |

14 092 549,2 |

1 597 007,3 |

| 38 |

Камчатский край |

5 418 521,9 |

1 947 862,3 |

| 20 |

Приморский край |

873 810,6 |

1 216 497,1 |

| 22 |

Хабаровский край |

3 948 234,0 |

1 016 996,3 |

| 23 |

Амурская область |

3 166 331,2 |

544 023,2 |

| 47 |

Магаданская область |

2 230 255,9 |

1 499 502,2 |

| 61 |

Сахалинская область |

505 354,9 |

2 188 761,2 |

| 78 |

Еврейская АО |

32 287,1 |

166 908,5 |

| 88 |

Чукотский АО |

2 000 413,9 |

- |

| Итого |

920 087 647,6 |

143 986 987,4 |

|