КУРСОВАЯ РАБОТА

по курсу «Экономика»

по теме: «Оценка инвестиционного проекта (на примере ООО «Монитор»)»

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Описание и классификация инвестиционных проектов

1.2 Основные критерии эффективности инвестиционных проектов

2. АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА ООО «МОНИТОР»

2.1 Краткая характеристика предприятия

2.2 Оценка инвестиционного проекта по выпуску новой продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта. Важную роль при этом играет его правильная оценка, что определяет актуальность данной работы.

Целью работы является изучение теоретических и практических аспектов оценки инвестиционных проектов. На основании цели были поставлены следующие задачи:

· дать определение и описать основные стадии инвестиционного проекта;

· проанализировать различные методы оценки инвестиционных проектов;

Объектом исследования работы являлся инвестиционный проект НПП «Монитор» по выпуску нового оборудования (спирограф СП02).

При оценке инвестиционного проекта предприятия применялась аналитическая система Project Expert 7.0.

Работа состоит из введения, двух глав и заключения (выводов и предложений).

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Описание и классификация инвестиционных проектов

Под инвестиционным проектом для реализации на предприятии понимается развернутую во времени совокупность мероприятий, направленных на существенное обновление отдельных компонент деятельности предприятия или его положения в окружающей социально-экономической или природной среде и требующих для своей реализации значимых финансовых средств (инвестиций).

Реклама

Одним из основных понятий инвестиционного анализа является понятие участника инвестиционного проекта, в качестве которого выступают физическое или юридическое лицо, группа лиц или организация, заинтересованная в реализации (или не реализации) инвестиционного проекта. В общем случае совокупность участников можно разделить на участников макроэкономического уровня (народное хозяйство страны в целом, федеральный бюджет и т.п.); участников мезоуровня (регион, региональный бюджет, финансово-промышленные группы, отраслевые министерства и т.д.) и участников микроэкономического уровня. К последним относятся:

· автор (собственник) идеи проекта;

· автор (собственник, разработчик) содержания проекта;

· инвесторы, осуществляющие финансирование разработки и реализации проекта;

· предприятие (организация, учреждение) или группа предприятий, на улучшение деятельности которых направлен инновационный проект;

· потребители (рынок) продукции, в разработку, производство или реализацию которой вносит изменение выполнение инвестиционного проекта.

В зависимости от характера возникновения и стадии продвижения инвестиционного проекта все такие проекты в данный момент времени можно разделить на четыре группы:

· проекты, не связанные однозначно ни с конкретным исполнителем, ни с конкретным потребителем (проект типа А);

· проекты, содержание которых изначально связано с определенным предприятием-производителем новых товаров и услуг (проект типа Б);

· проекты, предназначенные для удовлетворения потребностей конкретного потребителя (проект типа В). Пример такого проекта – проект реконструкции предприятия, представленный на конкурс, объявленный этим предприятием;

· проекты, содержание которых изначально и однозначно определяет как производителя, так и потребителя продукции (проект типа Г). Здесь речь может идти, скажем, о выполнении договора с заказчиком на производство на данном предприятии определенной продукции (не следует думать, что в этом случае финансирующей стороной является непременно заказчик; такой договор может финансироваться и третьим лицом, заинтересованным в возмещении своих затрат в перспективе).

Каждый инвестиционный проект для своей реализации и даже для полноценного существования в качестве проекта требует вполне определенной формы описания, по возможности единообразной для различных инвестиционных проектов или их групп.

Реклама

Для описания проектов типа А в виде бизнес-проекта наиболее целесообразно использовать формы и методы составления технико-экономических обоснований, рекомендованные ЮНИДО – всемирной организацией инвестиционного развития.

В этом случае бизнес-проект должен состоять из девяти разделов.

· Раздел I. Исходные данные и условия проекта.

Здесь в вербальном виде описывается основной замысел, цель проведения проекта, очерчивается круг возможных исполнителей проекта и потребителей его предполагаемых результатов (товаров или услуг).

· Раздел II. Технико-экономический анализ рынка.

Основное назначение этого раздела – дать описание сферы потребления результатов проекта. Во-первых, должна быть выделена рыночная зона – совокупность сегментов рынка, в которых будет потребляться продукция. Эти сегменты обязательно должны быть охарактеризованы а) по географическому, б) по социальному, в) по отраслевому (если речь идет о продукции производственно-технического назначения), г) по функциональному (т.е. в соответствии со способами применения продукции – в виде средств труда, предметов труда, предметов потребления и т.д.) признакам. Надлежит оценить как статику, так и динамику сегментов рынка, учитывая возможность их деформации, слияния, уменьшения, сокращения доходов и т.п. Должны быть построены кривые жизненного цикла потребности в каждом из видов товаров и услуг с учетом технологического процесса и взаимозаменяемости товаров и услуг. Тем самым определяется фактор спроса на продукцию проекта.

В итоге раздела дается возможный состав и объемы производства и реализации продукции.

· Раздел III. Материальные факторы производства.

По существу в данном разделе должен быть дан такой же анализ рыночной зоны, что и в разделе II, но применительно к рынку товаров и услуг, необходимых для реализации проекта. Целесообразно привести здесь не только объемы, структуру, цены и стоимости средств и предметов труда, но и возможные рычаги интеграционной политики для обеспечения устойчивого материально-технического обеспечения.

· Раздел IV. Трудовые ресурсы.

В данном разделе приводятся требования к структуре, квалификации и размерам трудовых ресурсов (с учетом динамики реализации проекта). Прогнозируются затраты на заработную плату и другие социальные цели. Оценивается локальный рынок труда, уровень жизни и притязаний кадров.

· Раздел V. Географическая (территориальная) локализация проекта.

Приводятся требования, ограничения и рекомендации по размещению проекта. Он может быть, как сосредоточен на одном предприятии, так и распределен по нескольким предприятиям, причем в принципе круг затрагиваемых предприятий для проектов этого типа может меняться. Если данный проект относится к сфере нового капитального строительства, в этом разделе приводится стоимость земельного участка, аренды и т.п.

· Раздел VI. Проектно-конструкторская документация.

Данный раздел характеризует технологическую сторону проекта, как материализованную в необходимом оборудовании, оснастке, инструментах, так и воплощенную в результатах НИОКР, лицензиях, различных видах «ноу-хау» и т.д. Здесь должна быть обоснована патентная чистота технологии, а также указано место применяемых технологических процессов в структуре «рынка технологий». Методика ЮНИДО рекомендует включать в этот же раздел расчет стоимости приобретаемого оборудования и лицензий, СМР, капитальных вложений. По нашему мнению, эти данные более логично было бы включать в раздел «Финансово-экономические оценки проекта».

· Раздел VII. Организация реализации проекта и накладные расходы.

Указываются возможные и наиболее целесообразные варианты организации проекта, включая производственную, снабженческую, маркетинговую стороны. Приблизительно определяются связанные с проектом накладные расходы.

· Раздел VIII. Планирование сроков реализации проекта.

Здесь определяются возможные варианты взаиморасположения (эшелонирование) во времени этапов проекта: сроков строительства, монтажа, пусконаладки. Для каждого варианта определяется смета затрат, что позволяет выбирать оптимальный по затратам и результатам вариант.

· Раздел IX. Финансово-экономическая оценка проекта.

Основной обобщающий раздел бизнес-проекта, содержащий его полный финансовый профиль, т.е. затраты и финансово-экономические результаты по всем статьям реализации и освоения проекта. Кроме того, в разделе содержится ряд показателей эффективности, с помощью которых соизмеряют результаты проекта с затратами, в том числе:

кумулятивная чистая текущая стоимость (разность между совокупным доходом от реализации за весь период существования проекта и всех видов расходов за этот период с учетом их разновременности, а также аналогичный показатель за каждый год);

рентабельность (отношение прибыли к инвестициям или акционерному капиталу) с учетом и без учета налогообложения;

срок окупаемости с учетом дисконта и без него;

максимальный денежный отток (максимальное по абсолютной величине из отрицательных по знаку ежегодных кумулятивных значений чистой текущей стоимости).

Описание проектов типа Б и В должно содержать более объемные документы, чем бизнес-планы проекта типа А . Это связано с тем, что эти проекты должны быть «вписаны» в общий ход функционирования конкретного предприятия (для проектов типа Б – производителя, для проектов типа В – потребителя продукции, связанной с проектом). Поэтому к перечисленным выше разделам должны быть добавлены следующие.

· Общее описание предприятия.

Здесь приводятся краткие исторические сведения о создании предприятия, динамике его специализации в области технологии и рынка. Важно выделить те направления деятельности, которые предполагается развивать в дальнейшем, дать общее описание зоны хозяйствования и потенциала предприятия. Инвестор должен на основе этого раздела понять, соответствует ли проект сложившемуся облику предприятия, не слишком ли велик риск провала проекта именно на данной фирме.

· Основные финансовые и технико-экономические показатели предприятия.

Здесь следует привести не только сами прошлые и ожидаемые значения показателей, но и факторы, влияющие на их уровень, в том числе так называемые узкие места. Важно оценить технико-экономическую устойчивость предприятия, чтобы понять, сможет ли оно довести до реализации данный проект при неблагоприятном развитии других областей деятельности; сможет ли предприятие осуществлять необходимую доработку продукции после ее освоения и т.д.

· Место данного проекта в структуре производственно-коммерческой деятельности предприятия.

В разделе должна быть детально охарактеризована доля данного проекта в производстве, материально-техническом снабжении, финансовых и иных результатах деятельности предприятия. Необходимо оценить соответствие реализации проекта общей стратегии предприятия, в том числе направлениям его технологического развития.

· Управление предприятием и реализацией проекта.

Цель данного раздела – обосновать возможность и целесообразность реализации проекта с позиции управления. Как вписывается управление проектом в имеющуюся структуру руководства текущей и перспективной деятельностью фирмы? Обычно именно этот вопрос является «камнем преткновения» при выборе оптимального сочетания «проект-предприятие».

Кроме перечисленных новых разделов, в каждый из разделов, указанных при описании бизнес-проекта типа А, необходимо добавить сведения, относящиеся к функционированию предприятия.

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим:

1. Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах.

2. Замена оборудования с целью снижения текущих производственных затрат.

3. Увеличение выпуска продукции и/или расширение рынка услуг.

4. Расширение предприятия с целью выпуска новых продуктов.

5. Проекты, имеющие экологическую нагрузку.

1.2 Основные критерии эффективности инвестиционных проектов

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1

, CF2

, ... , CFn

. Инвестиции признаются эффективными, если этот поток достаточен для

· возврата исходной суммы капитальных вложений и

· обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

· дисконтированный срок окупаемости (DPB);

DPB = -К + ∑ (Rt

- Ct

)/ Es

(1.1)

где К – первоначальные инвестиции;

Rt

– приток денег в t

году;

Ct

– отток денег в t

году;

Es

– норма дисконта.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме.

· чистое современное значение инвестиционного проекта (NPV);

NPV = ∑ CFк

/(1+r)k

(1.2)

где CFk

– чистый денежный поток;

r – стоимость капитала, привлеченного для инвестиционного проекта.

Термин «чистое» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. В соответствии ссущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

1) для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

2) для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Типичные входные денежные потоки:

1) дополнительный объем продаж и увеличение цены товара;

2) уменьшение валовых издержек (снижение себестоимости товаров);

3) остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

4) высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные денежные потоки:

1) начальные инвестиции в первый годы инвестиционного проекта;

2) увеличение потребностей в оборотных средствах в первый годы инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

3) ремонт и техническое обслуживание оборудования;

4) дополнительные непроизводственные издержки (социальные, экологические и т. п.).

· внутренняя норма прибыльности (доходности, рентабельности) (IRR).

По определению, внутренняя норма прибыльности (иногда говорят доходности) (

IRR) – это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:

∑ CFj

/(1+IRR)J

= INV (1.3)

где: CFj

– входной денежный поток в j-ый период,

INV – значение инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

· если значение IRR выше или равно стоимости капитала, то проект принимается,

· если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

· для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

· для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

2. АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА НПП «МОНИТОР»

2.1 Краткая характеристика предприятия

Рассматриваемое нами предприятие ООО «Научно-производственное предприятие «Монитор»» было основано 14 февраля 1992 года. Предприятие создано на базе сектора медицинской техники Ростовского НИИ радиосвязи Минрадиопрома и ряда сотрудников Ростовского КБ электромеханических приборов Минавиапрома. Все ведущие сотрудники предприятия являются специалистами в области радиоэлектронной медицинской техники, микропроцессорной техники, программного обеспечения.

С 1992 года силами специалистов предприятия ведутся разработки новых радиоэлектронных медицинских приборов и осваивается их серийный выпуск. В настоящий момент НПП «Монитор» выпускает медицинские прикроватные мониторы МН01. Прикроватные мониторы используются в больницах и других медицинских учреждениях в отделениях реанимации, кардиологии, интенсивной терапии. Стоимость прикроватных мониторов– от 1690 до 4500 у.е. В месяц предприятие реализует порядка 50 мониторов.

Оборудование, выпускаемое предприятием, можно увидеть в 72 регионах России, на Украине, в Латвии, Казахстане, Армении, Азербайджане. В настоящий момент НПП «Монитор» приступило к работе на медицинских рынках Дальнего Зарубежья.

На предприятии ООО НПП «Монитор» работает 19 человек.

НПП «Монитор» собственных зданий и сооружений не имеет. Предприятие арендует помещение площадью 82,5 м2

. В составе арендуемых площадей числятся:

· офис (28,4 м2

);

· сборочно-монтажный участок (21,4 м2

);

· участок регулировки и отладки программного обеспечения (19,4 м2

);

· склад (13,3 м2

).

Разработка и производство медицинской техники на предприятии «Монитор» связаны с высокоточными и наукоемкими технологиями. Медицинская техника собирается на основе импортной микроэлементной базы. В состав оборудования входят комплектующие производства Германии, США и других развитых стран. При этом предприятие старается работать с поставщиками напрямую, без посредников; заключая с ними дилерские договора и стараясь закупать оборудование по оптовым ценам.

Можно выделить следующих всемирно-известных поставщиков НПП «Монитор»:

· Nonin Medical;

· Cardio Pulmonary Technology;

· Analog Devices;

· Maxim;

· Seiko;

· Intel;

Система контроля качества медицинских радиоэлектронных приборов, выпускаемых предприятием, состоит из технологического и организационного обеспечения контроля качества.

Технологическое обеспечение контроля качества включает в себя:

· входной контроль наиболее важных комплектующих изделий (электролюминесцентные экраны, жидкокристаллические индикаторы, процессоры, микросхемы памяти, трансформаторы);

· регулировка и настройка электронных функциональных узлов (аналоговых и цифровых) с помощью стандартных измерительных приборов (поверяемых в Ростовском центре стандартизации и метрологии) и специализированной контрольной аппаратуры;

· контроль работоспособности всех функциональных узлов в составе приборов;

· 100%-й контроль готовых приборов в объеме приемо-сдаточных испытаний на соответствие техническим условиям;

· технологический прогон приборов не менее 24 часов.

Организационное обеспечение контроля качества включает в себя:

· наличие на предприятии службы контроля качества;

· использование в производстве комплектующих изделий и материалов только с приемкой ОТК и сертификатами качества;

· послеоперационный контроль качества по технологической цепи: «монтаж–настройка функциональных узлов–сборка–настройка и регулировка прибора–приемо-сдаточные испытания»;

· ведение журнала регистрации дефектов и неисправностей, экспериментальный анализ надежности приборов;

· ежегодное проведение периодических испытаний на арендованном оборудовании.

Система контроля качества, действующая в НПП «Монитор», обеспечивает выпуск медицинских радиоэлектронных приборов в соответствии с требованиями технических условий и мировых стандартов качества.

Предприятие несет гарантийные обязательства в течение 2-х лет и осуществляет послегарантийное обслуживание в течение 5-ти лет с момента продажи оборудования. В отдельных случаях по желанию заказчика производится монтаж оборудования и пусконаладочные работы.

Научно-производственное предприятие «Монитор» стремится расширять ассортимент выпускаемого медоборудования. В ближайших планах предприятия выпуск медицинских мониторов с функцией измерения инвазивного давления. С I квартала 2005 года предприятие собирается выпускать микропроцессорные спирографы СП02, предназначенные для измерения функции внешнего дыхания в отделениях функциональной диагностики, пульмонологии лечебно-профилактических учреждений. Новые приборы будут производиться на основе импортной микроэлементной базы и рассчитаны на оптимальное соотношение «цена-качество». Инвестиционному плану по выпуску данного вида продукции и будет посвящен следующий параграф.

2.2 Оценка инвестиционного проекта по выпуску новой продукции

Будем оценивать проект выпуска микропроцессорных спирографов СП02 по методу условного выделения. Инвестиционный план разработан в аналитической системе Project Expert.

Аналитическая система Project Expert – система поддержки принятия решений для разработки и выбора оптимального плана развития бизнеса, создания финансовых планов и инвестиционных проектов. Project Expert позволяет моделировать деятельность предприятий различных масштабов – от небольшого частного предприятия до холдинговых структур.

Начнем вносить данные в раздел «Проект».

Раздел «Проект» предназначен для ввода общей информации о проекте, настройки параметров расчета и отображения данных. Создание нового проекта обычно начинается с формирования данных в этом разделе программы.

В заголовок внесем дату начала проекта 01.03.2005. Продолжительность проекта – 1 год.

В список продуктов внесем спирограф СП02. Предполагаемая дата начала выпуска продукции – 25.03.2005.

Модуль «Отображение данных» предназначен для указания масштаба представления данных проекта и настройки параметров отображения итоговых таблиц. Данные отображаем помесячно.

Диалог «Настройка расчета» предназначен для задания параметров определения показателей эффективности проекта и степени детализации результатов. Выставим ставку дисконтирования в размере 10%.

При моделировании деятельности предприятия и создании проекта необходимо учесть влияние факторов внешней среды: налогового окружения, инфляции, колебаний курсов валют, используемых предприятием для денежных расчетов. В разделе «Окружение» описывается финансово-экономическая среда, в которой планируется реализация проекта. Здесь вводятся данные, определяющие внешние условия хозяйственной деятельности предприятия.

Модуль «Инфляция» обеспечивает ввод данных, характеризующих инфляционные факторы внешней среды, в которой реализуется проект. В данном диалоге предусмотрены процедуры ввода показателей инфляции по пяти группам объектов инфляции, которые характеризуют изменения стоимости поступлений и выплат по основным статьям проекта:

сбыт (продукция или услуги),

прямые издержки (материалы, комплектующие и другие переменные издержки кроме заработной платы),

общие издержки (операционные, торговые, административные издержки),

заработная плата,

недвижимость (здания, сооружения, оборудование).

Спрогнозируем инфляцию на уровне 10% в год.

ProjectExpert помогает отразить особенности налоговой системы. Расходы на налоговые платежи составят 40% от объема продаж.

Перейдем к разделу «Инвестиционный план».

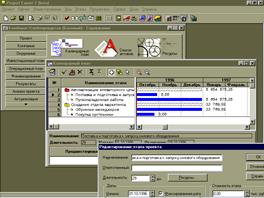

В разделе «Инвестиционный план» можно составить календарный график начальных капитальных вложений и подготовительных работ. Здесь можно определить этапы работ, указать ресурсы, необходимые для выполнения этих этапов и их стоимость, установить взаимосвязи между этапами, сформировать активы предприятия, описать способы и сроки амортизации активов.

Календарный план – главный модуль раздела. Здесь производится формирование календарного плана, списка активов, составляется описание используемых ресурсов, определяются другие характеристики начальных инвестиций и подготовки производства.

Предынвестиционная и инвестиционная фазы любого проекта требуют тщательной проработки графика работ и перечня привлекаемых ресурсов. Система Project Expert формирует календарный график первоначальных капитальных вложений и подготовительных работ – диаграмму GANTT.

Система достаточно гибко подходит к представлению данных о проекте, позволяя либо увязывать все этапы инвестиционной и дальнейшей операционной деятельности, либо описывать эти стадии проекта независимо. В системе ProjectExpert упор сделан на финансовые аспекты подготовки проекта – стоимость подготовительных работ, используемые ресурсы и особенности учета инвестиций.

Система помогает определить этапы работ, указать используемые ресурсы, необходимые для выполнения этих этапов, и порядок их оплаты, установить взаимосвязи между этапами и сформировать активы предприятия.

Планируются следующие мероприятия:

· закупка оборудования для производства стоимостью 100000 руб. (01.03.2005-20.03.2005);

· закупка комплектующих стоимостью 900000 руб. (07.03.2005-21.03.2005) и 1800000 руб. (01.08.2005-20.08.2005);

· выплата заработной платы персоналу (2 техника по 7500 руб. в месяц);

· маркетинговые акции – 100000 руб.

Амортизацию производственного оборудования будем считать линейным методом. Период ликвидации – 100 мес.

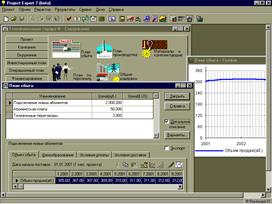

План основной деятельности, предусмотренной проектом, опирается на прогноз объема сбыта продукции или услуг, который, в свою очередь, основывается на результатах исследования рынка. За исследуемый период планируется сбыть 400 шт. спирографов СП02. Стоимость одного спирографа – 21000 руб.

Помесячно сбыт планируется следующим образом:

· апрель 2005 – 3 шт.;

· май 2005 – 7 шт.;

· июнь 2005 – 22 шт.;

· июль 2005 – 30 шт.;

· август 2005 – 38 шт.;

· сентябрь 2005 – 45 шт.;

· октябрь 2005 – 50 шт.;

· ноябрь 2005 – 65 шт.;

· декабрь 2005 – 60 шт.;

· январь 2006 – 40 шт.;

· февраль 2006 – 40 шт.

Любой проект развития предприятия неосуществим без решения проблемы финансирования. К разработке схемы финансирования проекта можно приступать лишь после завершения формирования инвестиционного плана и производственной программы предприятия, когда определены все источники поступлений и затрат.

В системе Project Expert заложена возможность моделирования и выбора схемы финансирования. Аналитическая система Project Expert автоматически определяет, какой объем денежных средств будет достаточен для покрытия дефицита капитала в каждый расчетный отрезок времени. При создании проекта выбираются объемы и условия его финансирования: привлечение акционерного капитала, заемных денежных средств, государственное финансирование, заключение лизинговых сделок. При описании финансирования проекта система также позволяет использовать различные комбинации этих способов. Преимущество Project Expert состоит в том, что потребность в капитале определяется с учетом инфляции, что позволяет избежать ошибок в планировании бюджета проекта.

Project Expert позволяет решить задачу управления свободными денежными средствами, генерируемыми проектом. Достаточно указать принципы дивидендной политики, и реальные суммы будут рассчитаны системой. Можно смоделировать и собственную схему процесса размещения средств на различных условиях на депозиты или в альтернативные проекты.

Для организации производства спирографов СП02 привлекаются инвестиции в сумме 1200000 руб. под 5% годовых. Срок погашения задолженности – 6 месяцев.

Результаты моделирования деятельности предприятия отражаются в финансовых отчетах, таблицах и графиках. Оформление и просмотр выходных данных, подготовленных программой, выполняются в разделе «Результаты».

Таблица 2.1

Планируемая чистая прибыль от выполнения инвестиционного проекта

| Месяц, год

|

Чистая прибыль, руб.

|

| март 2005 |

-

918333,33 |

| апрель 2005 |

-

874350,36 |

| май 2005 |

-744703,56 |

| июнь 2005 |

-291459,02 |

| июль 2005 |

338790,92 |

| август 2005 |

-724080,37 |

| сентябрь 2005 |

241571,78 |

| октябрь 2005 |

1325935,24 |

| ноябрь 2005 |

2754618,24 |

| декабрь 2005 |

4081921,28 |

| январь 2006 |

4965097,31 |

| февраль 2006 |

5855323,88 |

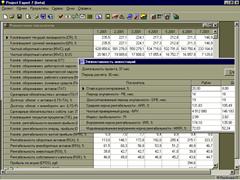

В разделе «Анализ проекта» выдаются показатели эффективности инвестиций. Получены следующие данные:

Таблица 2.2

Эффективность инвестиций

| Показатель

|

Значение

|

| Ставка дисконтирования, % |

10 |

| Период окупаемости РВ, мес. |

7 |

| Дисконтированный период окупаемости DPB, мес. |

7 |

| Средняя норма рентабельности ARR, % |

275,79 |

| Чистый приведенный доход, NPV |

5293568 |

| Индекс прибыльности, PI |

2,63 |

| Внутренняя норма рентабельности IRR, % |

742,8 |

| Модифицированная внутренняя норма рентабельности MIRR, % |

187,49 |

ЗАКЛЮЧЕНИЕ

В ходе проделанной работы поставленные в ней задачи были достигнуты. Сделаны следующие выводы:

Инвестиционный проект – развернутая во времени совокупность мероприятий, направленных на существенное обновление отдельных компонент деятельности предприятия или его положения в окружающей социально-экономической или природной среде и требующих для своей реализации значимых финансовых средств (инвестиций).

В основе оценки эффективного использования инвестиций – сравнение денежного потока, образующегося в результате реализации инвестиционного проекта, и исходных инвестиций. Существуют следующие методы анализа:

· дисконтированный срок окупаемости (DPB);

· чистое современное значение инвестиционного проекта (NPV);

· внутренняя норма прибыльности (доходности, рентабельности) (IRR).

В ходе анализа инвестиционного проекта НПП «Монитор» по выпуску спирографа СП02 вносится предложение об осуществлении данного проекта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. ФЗ «Об иностранных инвестициях в РФ» №160 от 9.07.99г.

2. ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» в ред. от 02.01.2000г. № 22

3. Зимин И.А. Реальные инвестиции: Учебное пособие. - М.: Ассоциация авторов и издателей «ТАНДЕМ», 2000.

4. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. – М.: Финансы; ЮНИТИ, 1999.

5. Какаева Е.А. Типовые ошибки при оценке инвестиционных проектов.// Инвестиции в России.. №5-2004.

6. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1995.

7. Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа. Учебно-справочное пособие. – М.: БЕК, 1996.

8. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. – М.: Теринвест, 1994, 2000.

9. Мишенин А.И. Теория экономических информационных систем: Учебник для вузов. Изд. 4-е, доп., перераб. М: Финансы и статистика, 2002.

10. Смирнова Г.Н., Сорокин А.А., Тельнов Ю.Ф. Проектирование экономических информационных систем: Учебник для вузов. М: Финансы и статистика, 2003.

11. Шарп Уильям Ф. Инвестиции: Учебник для вузов / Пер. с англ. – М.: ИНФРА-М, 1999.

12. Щербаков А.И. Îöåíêà èíâåñòèöèîííûõ ïðîåêòîâ, îñóùåñòâëÿåìûõ íà äåéñòâóþùåì ïðåäïðèÿòèè.// Инвестиции в России. №2-2004.

ПРИЛОЖЕНИЕ

Рис.1 Главное меню Project Expert.

Рис. 2. Календарный план в Project Expert

Рис. 3. Описание схемы сбыта

Рис. 4. Оценка эффективности инвестиций и финансовые показатели

|