МІНІСТЕРСТВО НАУКИ І ОСВІТИ УКРАЇНИ

Реферат

на тему: "ОСНОВИ ОРГАНІЗАЦІЇ ТА РОБОТИ

ФОНДОВОЇ БІРЖІ В УКРАЇНІ"

ПЛАН

Вступ

1.Огляд поточного стану українських фондових бірж

2. Діяльність Української фондової біржі (УФБ)

3. Діяльність Першої фондової торгової системи (ПФТС)

Висновки

Список використаних джерел

Вступ

Фондова біржа — це організаційна форма ринку, на якому здійснюється торгівля цінними паперами — акціями, облігаціями, зобов'язаннями державної скарбниці, сертифікатами, документами, пов'язаними з рухом кредитних ресурсів і валютних цінностей. На відміну від товарних бірж, що регулюють рух товарів, фондова біржа забезпечує рух капіталу, адже цінні папери — не що інше, як різні форми його еквіваленту. Прискорення руху капіталу сприяє підвищенню ефективності економіки. Це є одним із завдань фондової біржі.

Фондова біржа сприяє придбанню на певних умовах і на певний строк вільних грошей, залученню коштів за рахунок випуску і продажу акцій, облігацій і спрямування їх на технічне оновлення підприємства, його переорієнтацію на випуск продукції, яка має найвищий попит. Біржа може сприяти переливу капіталу з однієї галузі в іншу, а завдяки державному регулюванню цих процесів він може спрямовуватись у ті соціальне важливі сфери, які найбільше його потребують

Як вторинний ринок цінних паперів фондова біржа сприяє здійсненню переходу фондових цінностей від одного суб'єкта до іншого. На первинному ринку цінності емітуються, тобто випускаються в обіг і розповсюджуються серед інвесторів. В окремих випадках на біржах можуть розповсюджуватися цінні папери. Емітентами цінних паперів можуть бути юридичні особи, держава, державні органи, органи місцевої адміністрації, підприємства, іноземні юридичні особи. Громадяни або юридичні особи, що купують цінні папери від свого імені та за свій рахунок, є інвесторами. Ними можуть бути також іноземні громадяни та юридичні особи. Ще один учасник ринку цінних паперів — інвестиційна інституція, якій надається право юридичної особи, що дає їй можливість виконувати функції посередника (фінансового брокера), інвестиційного консультанта, інвестиційної компанії, інвестиційного фонду. Інвестиційні компанії можуть займатися організацією випуску цінних паперів та видаванням гарантій щодо розміщення їх на користь третім особам, вкладати кошти у цінні папери від свого імені та за свій рахунок, у тому числі через котування цінних паперів, за якими інвестиційна компанія зобов'язується їх продавати і купувати.

Реклама

Значення фондової біржі для ринкової економіки виходить за рамки організованого ринку цінних паперів. Фондові біржі зробили переворот у проблемі ліквідності капіталу. "Чудо" полягало в тому, що для інвестора практично стерлися розходження між довгостроковими і короткостроковими вкладеннями коштів. Цілком реальні в часі побоювання омертвити капітал стримували підприємницький запал. Але в міру розвитку операцій на фондових біржах склалося положення, коли для кожного окремого акціонера інвестиції (інвестований в акції капітал) мають майже такий же ліквідний характер, як готівка, тому що акції в будь-який момент можуть бути продані на біржі.

1.Огляд поточного стану українських фондових бірж

Сьогоднішня фрагментованість ринку витікає з рішень, прийнятих для сприяння масовій приватизації у середині 90-х років, коли регулятор, діючи скоріше як адміністратор, а не регулятор, видавав ліцензії регіональним біржам для проведення приватизації місцевих підприємств. Сьогодні в Україні існують 10 організаторів торгів з ліцензією ДКЦПФР, вісім з яких зареєстровані як біржі, а інші дві зареєстровані як торговельно-інформаційні системи (ТІС), що значно перевищує потреби ринку.

Найбільш активними є дві платформи: PFTS, електронна торговельна система, на яку припадає понад 86% усього обсягу торгів, і Українська фондова біржа (близько 13%). Інші 8 організаторів торгів (7 бірж і одна ТІС) практично не працюють, лише інколи проводячи нерегулярні торги, що ще більше посилює подрібнення ринку, а отже негативно впливає на ціноутворення і ліквідність.

Ці малоактивні організатори торгів залишаються на ринку лише в надії взяти участь у приватизації і тендерах з продажу державних пакетів акцій, за що вони можуть отримати комісію в розмірі 1% від вартості проданого пакету.

Існують численні публікації щодо того, що коли такі платформи проводять нерегулярні сесії, то така торгівля часто здійснюється лише з метою штучного підвищення ціни (маніпулювання) на акції відповідної емісії. Незважаючи на домінування торговельної системи ПФТС (Перша Фондова Торгівельна Система) на ринку (рис.1), ДКЦПФР відмовляється надати ПФТС статус “фондової біржі.” Цим послаблюються можливості цієї домінуючої установи обслуговувати потреби українського ринку.

Реклама

Рис.1

ДКЦПФР видала ліцензії 10 організаціям, 8 з яких як біржам і двом торгово – інформаційним системам. Це надто багато для такого ринку. Більшість країн світу перейшли на електронну систему торгівлі, однак процес ліцензування в Україні ще досі ґрунтується назастарілому протиставленні способу проведення торгів — у формі електронної торгівлі чи з голосу. П’ять з цих організаторів торгів розташовані у Києві, чотири в різних регіонах України і одна в АР Крим. (рис.2) Загалом організатори торгів є суттєвою основою сучасного ринку ЦП, однак дублювання та існування “кишенькових” бірж призводять до практики виживання за рахунок отримання ренти, фрагментованості ринку і поганого корпоративного управління.

Рис.2

В Україні невдовзі з’явиться новий торговельний майданчик. Зараз ДКЦПФР розглядає реєстраційні документи, подані новою торговельно-інформаційною системою “Перспектива”. Ці документи подав “Регіональний фондовий союз”, асоціація, що включає п’ять дніпропетровських брокерів-дилерів, серед яких один банк. Передбачається, що “Перспектива” торгуватиме низкою ЦП, які користуються попитом на ринку будівництва житла. Серед них спеціальні облігації, випущені з метою фінансування будівництва, акції, інвестиційні сертифікати фондів нерухомості, а також закладні як новий тип іпотечних ЦП. На думку кількох скептично налаштованих учасників ринку, цей новий організатор торгів у формі електронної торговельної системи може бути просто ще однією “кишеньковою” структурою.

На основі даних за 2003-2005 роки, на ПФТС припадає близько 86% угод наринку України. Друга за цим показником найактивніша біржа має менше 13%. Решта8 бірж діяльності практично не ведуть, сподіваючись лише на участь в майбутніхприватизаційних торгах ФДМУ, отримуючи комісійні в розмірі 1% з продажудержавних часток.

Аналітики і експерти ринку зауважують, що такі нерегулярні торгові сесії на цих організаторах торгів проводяться переважно для штучного підвищення (маніпулювання) ціни відповідної емісії. Неофіційне порівняння цін на цінні папери шести компаній свідчить про значні коливання цін на восьми ліцензованих організаторах торгів протягом місяця без очевидних причин для таких різких перепадів ціни. Наприклад, ціни на акції однієї з будівельних компаній піднялись з 1,15 грн. до 43,47 грн. Акції іншої компанії коливались на восьми біржах від мінімальної 1,010 грн. до максимальної 5,005 грн.

У місцевих ділових і фінансових ЗМІ оприлюднено такі приклади щодо ринку ЦП, які свідчать про фрагментованість ринку:

• Обсяг торгів УФБ і Придніпровської ТІС навіть не варто аналізувати (відповідно 734,16 млн. і 265,3 млн.). Головним інструментом, що торгуються на цих майданчиках, є опціони на стальні окатиші. Щось явно сумнівне відбувається на цих сесіях, оскільки торгівля цими опціонами вельми активна, але на торги допускаються не всі.

• Активність УМВБ також досить низька. Там торгують незначними пакетами “опціонів” “Укртелекому”, з обсягом торгів усього лише 79,7 млн. грн.

• Ще менш вражають результати роботи Київської міжнародної фондової біржі (КМФБ), обсяг торгів якої складає 10,2 млн. грн. Наприклад, акції ВАТ “Розважально-торговельний центр” пропонуються по 800 грн. за штуку, тобто у 16 тисяч разів вище номіналу.

Акції ВАТ “Укрнафтопереробка” продаються по 371,96 грн., тобто у 1400 разів вище за номінал. Усього ж у цьому діапазоні співвідношення номінальної вартості до продажної ціни на КМФБ торгуються акції п’ятьох (!) компаній. Очевидно, їх просто випадково не помітили українці, коли визначали блакитні фішки України!

• Лідером за обсягами торгів Донецької біржі є акції ВАТ “Спецхіммашинобудування”, які можна вважати кандидатом на звання кращої компанії за ринковою капіталізацією. При статутному фонді компанії у 77,564 млн. грн., ЛФБ вдалось продати пакет акцій цього підприємства за 247,5 млн. грн., або по 34 грн. за акцію, номінальна вартість якої складає0,25 копійок за штуку. Це вище навіть за оцінку деякими експертами 1,74% пакету акцій “Криворіжсталі” (200 млн. грн.)! То, може, варто уряду України уважніше придивитися до цього коштовного “діаманту”? Мабуть що ні. На жаль, на Міжбанківській валютній біржі акції цього підприємства пропонуються по ціні 1,25 грн. за штуку.

За класифікацією Standard & Poor’s, ринок ЦП України визначено як франтір- ринок, тобто це найнижча класифікація індексу бірж цієї рейтингової агенції, що трохи нижче за категорію нових ринків. До цієї категорії входять понад 20 країн, згрупованих за географічним принципом на країни Європи, Африки, Азії й Латинської Америки. Група європейських франтір-ринків включає Україну та її сусідів: Румунію, Словенію, Словаччину, Хорватію, Болгарію, Естонію, Литву і Латвію. Standard & Poor’s вважає ПФТС провідною українською біржею в розрахунку індексу S&P.

2. Діяльність Української фондової біржі (УФБ)

Українська фондова біржа це - Перший створений в Україні організований ринок цінних паперів. Створена у відповідності до Закону України "Про цінні папери і фондову біржу" і зареєстрована постановою Кабінету Міністрів України 29 жовтня 1991 року

Акціонерне товариство закритого типу, статутний фонд якого розподілений на 222 прості іменні акції, що розміщені виключно серед юридичних осіб

Відповідно до чинного законодавства України здійснює діяльність з організації торгівлі цінними паперами на підставі Свідоцтва про реєстрацію фондової біржі від 10 червня 2001 року та Ліцензії на право здійснення професійної діяльності на ринку цінних паперів від 23 липня 2001 року, виданих Державною комісією з цінних паперів та фондового ринку . З червня 1998 року має статус саморегулівної організації ринку цінних паперів

Кількість філій - 5

Провідна структура приватизаційних процесів. В 1993 році виступила піонером грошової приватизації із застосуванням біржового механізму ціноутворення:

Член Координаційної ради з питань функціонування ринку цінних паперів при Президентові України

Член Консультаційно-експертної ради при Державній комісії з цінних паперів та фондового ринку

Член Виконавчого комітету Федерації Євро-Азіатських фондових бірж

Член Робочої групи з фондового ринку в Організації по економічній співпраці та розвитку (OECD)

Член Ліги меценатів Українського товариства "Інтелект нації"

Офіційне друковане видання - Інформаційний випуск "Гермес" в газеті "Ділова Україна"

Перші торги на УБФ відбулися 6 лютого 1992 р. У даний час, крім основної біржі, функціонують 25 її філій по всій Україні. 13 грудня 1993 р. відбулися перші електронні торги. Протягом 2000 року - року дев"ятої річниці заснування Української фондової біржі, правління УФБ ставило за мету реалізацію основних напрямів діяльності біржі у цьому році, визначених Загальними зборами акціонерів УФБ, виконання завдань щодо подальшого розвитку біржової торгівлі, удосконалення нормативно-правової бази ринку цінних паперів України, зміцнення біржової інфраструктури та забезпечення саморегулювання діяльності її учасників.

На кінець 2000 року на УФБ зареєстровано 146 брокерських контор членів біржі, які водночас є членами саморегулівної організації УФБ (93 з них працюють в столиці, решта - в регіонах).

Протягом року до складу членів СРО УФБ війшли 31 торговець цінними паперами, виключено - 15. Структура членів СРО УФБ представлена 34 банківськими установами та 112 торговцями цінними паперами. Серед зареєстрованих на біржі брокерських контор 25 отримали дозвіл ДКЦПФР на здійснення професійної діяльності зберігача цінних паперів (17 з них - банки, 8 - торговці цінними паперами). Зміцненню біржової інфраструктури в певній мірі сприяє діяльність філій УФБ, 5 з яких протягом 2000 року активно працювали у реалізації приватизаційних завдань. (рис.3)

Рис.3

Торгівельна діяльність УФБ у 2000 році в значній мірі віддзеркалювала хід виконання ФДМУ завдання щодо залучення грошових коштів від приватизації до Державного бюджету України. Динаміка угод з купівлі-продажу цінних паперів, укладених на УФБ протягом 2000 року, свідчить, що найбільший обсяг торгівлі спостерігався у березні та листопаді (66,1 млн. грн. та 88,0 млн. грн. відповідно), найменший - у січні (3,9 млн. грн.). Збільшення обсягів торгівлі у березні пояснюється надходженням на ринок приватизації акцій інвестиційно привабливих підприємств, зокрема, акцій енергетичних компаній ДАЕК "Крименерго" (1,812% від статутного фонду), ДАЕК "Одесаобленерго" (7,069% від статутного фонду), ДАЕК "Чернігівобленерго" (8,63% від статутного фонду), металургійної галузі - ВАТ "Дніпроспецсталь" (15% від статутного фонду) та нафтопереробної галузі - ВАТ "Одеський нафтопереробний завод" (25% від статутного фонду). Максимальний показник обсягу торгівлі у листопаді обумовлений реалізацією ФДМУ 10-відсоткового пакету акцій ВАТ "Миколаївський глиноземний завод", який є одним з найбільших підприємств кольорової металургії в Європі (виробляє 1 млн. тон глинозему на рік).

Протягом 2000 року на УФБ та її філіях проведено 156 торгових днів (417 торгівельних сесій), в ході яких реалізовано 495,9 млн. цінних паперів на суму 233,3 млн. гривень. Середньомісячний обсяг торгівлі склав 19,4 млн. грн., за торговий день - 1,5 млн. гривень.

За рік на УФБ та її філіях укладено 1414 угод (в середньому 9 угод протягом одного торгового дня). Найбільша кількість угод була зафіксована у лютому - 161. Кількість угод у порівнянні з 1999 роком скоротилась в 1,7 разів.

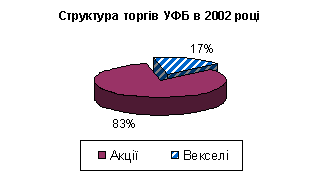

Структура біржового обігу у 2000 році відчутно змінилась у порівнянні з 1999 роком.

Якщо у 1999 році 67% біржового обігу займали векселі (210,3 млн. грн.), а акції - 33% (103,5 млн. грн.), то у 2000 році найбільш питома вага біржового обігу (86,8%) припадає на акції (202,4 млн. грн.), векселі займають 13,2% біржового обігу (30,9 млн. грн.).

Як й у попередні роки домінуюче положення у структурі біржового обігу 2000 року займає первинний ринок, а саме розміщення пакетів акцій, що належать державі, ВАТ (80,5% річного біржового обігу) та розміщення векселів Пенсійного фонду України (12,3% річного біржового обігу).

Обсяги первинного розміщення на УФБ цінних паперів у 2000 році збільшилися на 12% у порівнянні з відповідним показником 1999 року. Протягом 2000 року на первинному ринку УФБ було укладено 1362 угоди на суму 216,5 млн. грн. (у 1999 році - 1137 угод на суму 192,8 млн. грн.). Майже 87% від обсягу первинного розміщення на УФБ у 2000 році припадає на ринок приватизації.

Прискорення темпів приватизації державного майна в Україні та реалізація Державної програми приватизації на 2000-2002 роки призвели до значного збільшення обсягів продажу на УФБ пакетів акцій, що належать державі, ВАТ. Показники ринку приватизації на УФБ у 2000 році майже в 2 рази перевищують показники 1999 року у цьому секторі.

Протягом 2000 року на торгах УФБ та її філій в процесі приватизації була укладена 321 угода (54 угоди - з перевищенням ціни реалізації акцій над їх номінальною вартістю) з купівлі-продажу 436,3 млн. акцій на суму 187,9 млн. гривень. Відповідні показники 1999 року становлять: 286,1 млн. акцій на суму 92,4 млн. гривень.

На вторинний біржовий ринок припадає лише 7,2% річного біржового обігу. Майже 87% обсягу торгівлі на вторинному ринку займають акції, решта - векселі. Обсяги торгівлі акціями на вторинному ринку УФБ у 2000 році лише на 30% зросли у порівнянні з відповідним показником 1999 року. Протягом року було укладено 43 угоди з купівлі-продажу 59,6 млн. акцій на суму 14,4 млн. гривень (з них 3 угоди на суму 5,2 млн. грн. - у відділенні офіційного котирування К-1). Лідерами продаж на вторинному ринку у 2000 році стали акції ВАТ "По виробництву цементу та шиферу "Волинь", ВАТ "Балцем", ВАТ "Югцемент", ВАТ "Трипільський біохімічний завод" та АКБ "Укрсоцбанк".

На вторинному ринку векселів було укладено 9 угод з купівлі-продажу 15 векселів підприємств гірничо-збагачувальної та газової галузей на суму 2,2 млн. гривень.

Однією з причин, що продовжують стримувати подальший розвиток вторинної біржової торгівлі, є домінуюча тенденція укладання угод торговцями цінними паперами на неорганізованому ринку. Тому подальшому розвитку системи організованої торгівлі на фондовому ринку України і, зокрема, на біржовому ринку в значній мірі має сприяти концентрація угод, а саме зосередження вторинної торгівлі цінними паперами інвестиційно привабливих підприємств, на організаційно оформленому ринку, що передбачено Указом Президента України "Про невідкладні заходи щодо прискорення приватизації майна в Україні" та відображено у проекті Указу Президента України "Про заходи щодо розвитку фондового ринку України на 2001-2005 роки", підготовленого 13 грудня 2000 року Стратегічною групою з питань розвитку фондового ринку.

Наприкінці 2000 року фахівці УФБ прийняли активну участь в роботі Стратегічної групи з питань розвитку фондового ринку України, до складу якої війшли представники Верховної Ради України, Адміністрації Президента України, Уряду України, міністерств і відомств, ДКЦПФР, професійних учасників фондового ринку України та міжнародних організацій. Результатом роботи Стратегічної групи стала розробка проектів: Указу Президента України "Про заходи щодо розвитку фондового ринку України на 2001-2005 роки", Розпорядження Кабінету Міністрів України "Про затвердження плану заходів щодо реалізації основних напрямків розвитку фондового ринку України на 2001-2005 роки" та "Програми розвитку фондового ринку України на 2001-2005 роки", які спрямовані на створення ефективно діючого фондового ринку, який повинен забезпечити цивілізований рівень інвестиційного процесу і практичні успіхи ринкових реформ.

Українська фондова біржа є членом Робочої Групи з фондового ринку в Організації по економічній співпраці та розвитку (OECD). Основна функція УФБ в Організації - розробка пропозиції стосовно покращення практики розвитку фондових бірж новостворених фондових ринків країн Східної Європи та Центральної Азії.

На кінець 2001 року на УФБ зареєстровано 140 брокерських контор членів біржі, які водночас є членами саморегулівної організації УФБ (83 з них працюють в столиці, решта - в регіонах.

Протягом 2001 року на УФБ та її філіях проведено 123 торгових днів (311 торгівельних сесій), в ході яких реалізовано 108,95 млн. цінних паперів на суму 70,7 млн. гривень. Середньомісячний обсяг торгівлі склав 5,9 млн. грн. (відповідний показник у 2000 році становив 19,4 млн. грн.), за торговий день – 0,6 млн. грн. (в 2000 році - 1,5 млн. грн. відповідно).

За рік на УФБ та її філіях укладено 503 угоди (в середньому 4 угоди протягом одного торгового дня). Найбільша кількість угод була зафіксована у лютому - 77. Кількість угод у порівнянні з 2000 роком скоротилась в 2,8 рази.

На первинному ринку, як і в минулому році, домінуюче положення займає ринок приватизації – 76,5% від обсягу торгівлі в процесі розміщення на УФБ (в 2000 році цей показник становив 86,8%), ринок векселів ПФУ – 23,5% (в 2000 році цей показник складав 13,2%). Протягом 2001 року на первинному ринку УФБ було укладено 444 угод з купівлі-продажу 104,4 млн. цінних паперів на суму 28,3 млн. грн. (у 2000 році - 1362 угоди з купівлі-продажу 436,3 млн. цінних паперів на суму 216,5 млн. грн.).

2002 рік не став роком зростання активності на біржовому ринку цінних паперів. Річний біржовий обіг зменшився майже у 4 раза у порівнянні з 2001 роком. Майже в 2,5 раза зменшилася кількість укладених угод на біржі.

Зниження біржових показників обумовлено низкою об”єктивних факторів. Перш за все, це звуження бази інструментів організаційно оформленого ринку. Враховуючи норми законодавства України з середини 2002 року з біржового ринку зникнув такий інструмент, як векселі. В той же час, обсяг торгівлі векселями у 2001 році складав 63% від річного біржового обігу. Другим об”єктивним фактором безумовно є пріоритети приватизаційних процесів в Україні, які суттєво впливають на стан та розвиток ринку корпоративних цінних паперів. Відповідно до пріоритетів, визначених Державною програмою приватизації на 2000-2002 роки, конкурсному продажу контрольних державних пакетів акцій ВАТ надавалась перевага перед продажем на організаційно оформленому ринку. Консолідація крупних пакетів акцій спричинила скорочення на ринку кількості цінних паперів інвестиційно привабливих компаній. В той же час, більшість пакетів акцій, які реалізовувалися протягом 2002 року в процесі приватизації через біржу, були низьколіквідними внаслідок відсутності можливості впливати на діяльність компаній через їх незначний відсоток від статутного фонду цих підприємств.

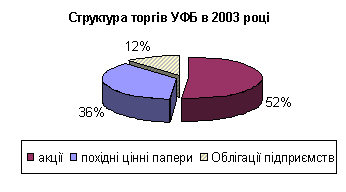

Підсумки діяльності УФБ у 2003 році свідчать про зростання у порівнянні з 2002 роком показників, що характеризують біржову активність. Загальний обсяг торгів на УФБ у 2003 році збільшився в 2,42 рази та склав 40,8 млн. гривень (обсяг торгів в 2002 року – 16,9 млн. грн.). Кількість укладених на біржі угод у 2003 році зросла в 5,53 разів до 1205 (відповідний  показник 2002 року – 218). (рис.4) показник 2002 року – 218). (рис.4)

Рис. 4

Збільшення обсягів торгівлі на УФБ порівняно з 2002 роком пояснюється перш за все розширенням спектру інструментів біржової торгівлі, зокрема появою у 2003 році на біржовому ринку похідних цінних паперів та корпоративних облігацій.

Структура торгів в розрізі інструментів в 2003 році суттєво змінилась у порівнянні з попереднім роком внаслідок появи на біржовому ринку облігацій підприємств (12% від загального обсягу торгів) та похідних цінних паперів (36% від загального обсягу торгів).

Структура торгів на УФБ

| Вид цінного паперу |

Обсяг торгів в 2003 році, млн. грн. |

Обсяг торгів в 2002 році, млн. грн. |

| Акції |

21,02 |

13,43 |

| Облігації підприємств |

5,04 |

- |

| Похідні цінні папери |

14,77 |

- |

| Векселі |

- |

3,44 (за 4 місяця) |

| Всього |

40,83 |

16,87 |

Структура біржових торгів 2003 року в розрізі секторів ринку (первинний, вторинний) у порівнянні з попереднім роком майже не змінилась: первинний ринок займає домінуюче положення (в 2003 році - 99,9% від обсягу торгів, в 2002 році – 94%).

Первинний ринок в 2003 році був представлений на УФБ: ринком приватизації – 51,4% від обсягу торгівлі на первинному ринку ( у 2002 році – 83,2%), розміщенням облігацій підприємств – 12,4% від обсягу первинного ринку, розміщенням похідних цінних паперів – 36,2%. Протягом 2003 року на первинному ринку УФБ було укладено 1197 угод з купівлі-продажу 95,9 млн.цінних паперів на суму 40,7 млн.гривень (у 2002 році –183 угоди на суму 15,9 млн.грн.).

Ситуація на вторинному біржовому ринку в 2003 році не змінилась на кращу. Зберіглась тенденція низької активності на вторинному біржовому ринку, на який за підсумками року припадає лише 0,1% від загального біржового обсягу торгів (у 2002 році – 6,0% від річного обсягу).

Структура вторинного біржового ринку була представлена акціями вітчизняних емітентів. Протягом року на вторинному ринку відбулися 4 торгівельні сесії, під час яких було укладено 8 угод з купівлі-продажу 797 тис. акцій на суму 42,6 тис. гривень.

Відповідно до останніх оприлюднених даних за перше півріччя 2005 року кількість торговельних сесій була 36 у порівнянні з 149 у 2004 році. За шість місяців, що закінчилися у червні 2005 року, було укладено загалом 104 угоди, 95 з яких були угодами з деривативами або опціонами на придбання товарів. Українська фондова біржа не спромоглася розвинутися то такого рівня, щоб задовольняти потребам ринку сьогодні і у майбутньому.

3. Діяльність Першої фондової торгової системи (ПФТС)

Як зазначалося вище, ПФТС є основним організатором торгівлі в Україні, і її частка у загальному обсязі торговельних транзакцій на регульованому ринку у 2005 році становила 86%. На другому місці по активності серед організаторів торгівлі стоїть Українська фондова біржа (УФБ), частка якої в обсязі торговельних транзакцій на регульованому ринку становить приблизно 13%. Для створення основи для надання рекомендацій щодо того, як у найкращий спосіб вирішити проблеми фрагментованого ринку ЦП в Україні, важливо зрозуміти розвиток і поточний стан операцій цих двох основних організаторів торгівлі.

Рис. 5

Асоціація “ПФТС”є саморегулівною організацією (СРО), яка відповідно до наданого свідоцтва ДКЦПФР є однією з СРО торговців цінними паперами в Україні. У даний час вона має 188 членів, які мають ліцензію торговців ЦП, включаючи банки, інвестиційні компанії і місцеві брокерські фірми. Ці торговці ЦП репрезентують 17 міст і 14 регіонів України.

Відповідно до статуту Асоціації, представленого для широкого загалу на Інтернет-сторінці ПФТС, кожен член має один голос з усіх питань, що стосуються її діяльності.

У Раді Асоціації, що складається з п’ятнадцяти членів, представлені деякі з найбільш впливових учасників ринку ЦП. Асоціація проводить щорічні загальні збори, а її робота забезпечується Адміністрацією, яку очолює Президент Асоціації Ірина Заря, чотирма комітетами і двома експертними радами.

Асоціація вважається одним із найбільш активних лідерів на ринку ЦП. Вонасприяє впровадженню найкращої міжнародної практики з метою розвитку ринку іекономіки. ЇЇ річний календар подій містить не лише загальні збори членів асоціації, регулярні засідання Ради і засідання комітетів, а й програми і обговорення за круглим столом нагальних проблем і питань ринку. Наприклад, вона організувала обговорення за круглим столом на тему “Розвиток ринку євробондів українських емітентів”, а у співпраці з Державним департаментом фінансового моніторингу США ПФТС провела “Конференцію з питань боротьби з корупцією і відмиванням коштів”.

Вона організовує щорічний Міжнародний Форум учасників ринку капіталів України, в якому беруть участь українські урядовці, міжнародні експерти та інші особи для обговорення проблемних питань, з якими стикається український ринок ЦП. ВосьмийМіжнародний Форум учасників ринку капіталів України було проведено у вересні 2005року.

На додаток до таких суспільних заходів ПФТС продовжує модернізувати своївнутрішні операції. Наприклад, за результатами Конференції з питань боротьби u1079 з корупцією і відмиванням коштів ПФТС оновила своє програмне забезпечення з метою сприяння виявленню випадків відмивання коштів та іншої підозрілої діяльності на ринку.

У 2004 році ПФТС внесла зміни до свого Торгового Кодексу від 2002 року,яким регулюється поведінка торговців, допущених до користування її торговельноюсистемою.ПФТС продовжує оновлювати методику розрахунку Індексу ПФТС, що почаврозраховуватися у 1997 році, з метою задоволення змінюваних потреб ринку. Індекс ПФТС розраховується за принципом ринкового зважування, що використовує метод арифметичної середньої, і відображує динаміку курсів ліквідних акцій, що входять до складу індексу. Індекс розраховується щоденно на основі цін на час закриттяторгової сесії у гривнях. Значення індексу на певний день дорівнює загальній капіталізації індексу, поділеній на капіталізацію 1 жовтня 1997 року і помноженій на 100 (базове значення індексу). Склад індексу переглядається кожного місяця з метою представлення найбільш ліквідних акцій. Станом на 30 грудня 2005 року Індекс ПФТС містив 10 компаній, з яких “Укртелеком” і "Нижньодніпровський трубопрокатний завод" мали найвищий ваговий коефіцієнт 16, а “Укрнафта” була на третьому місці з ваговим коефіцієнтом 15%. Індекс ПФТС закрився на рівні 353 на дату 30 грудня2005 року, в останній торговий день року. Його найвищого рівня 365 було досягнуто увересні 2005 року, а його історичний мінімум 16,52 був зареєстрований у 1998 році.

Крім цього, кілька місцевих брокерських компаній ведуть свої власні індексифондового ринку. Це такі індекси як KAC-20, KP-Dragon і Сократ. Ці брокерські компанії використовують офіційні ціни, оприлюднені ПФТС, але коригують їх у разі очевидної аномалії (що випливає з незрілості українського ринку). На відміну від Індексу ПФТС, індекс KP-Dragon номінується у доларах США, що робить його популярним орієнтиром українського ринку для міжнародних інвесторів, які моніторять свої портфелі у доларах. Оскільки російські індекси також номінуються у доларах, індекс KP-Dragon забезпечує зручну базу для порівняння.

У 2004 році ПФТС разом з агентством новин Cbonds створили нові індекси українського ринку корпоративних облігацій: ПФТС-Cbonds і ПФТС-Cbonds/TR. Ці індекси базуються на основних принципах Європейської Комісії з Облігацій.ПФТС створила Інтернет-портал “IStock,” який забезпечує вільний доступ до інформації про фінансову діяльність українських емітентів. Інформація, що надаєтьсяна IStock, є звітністю, що подається відкритими акціонерними товариствами доДКЦПФР. З метою сприяння вдосконаленню розкриття інформації відкритими акціонерними товариствами ПФТС організувала щорічний конкурс звітності серед українських банків і промислових емітентів.

Асоціація є власником Торговельної системи ПФТС

. Вона зареєстрована якторгово-інформаційна система (ТІС) і має ліцензію організатора торгів відповідно дочинного українського законодавства. Ця електронна торговельна система, розроблена у 1996 році за технічної підтримки USAID, дозволяє брокерам ЦП торгувати цінними паперами, включеними до лістингу ПФТС, зі своїх офісів у різних регіонах у режимі реального часу через орендовані лінії зв’язку. Торговельнасистема працює у Києві і тринадцяти інших регіонах країни. Вона працює як багатофункціональна система, що дозволяє використовувати різні технології проведення транзакцій і розрахунків за ними, які задовольняють найвищим діловим потребам учасників ринку.

У даний час, завдяки IT-підтримці Технічного Центру ПФТС, Торговельнасистема складається з кількох підсистем: ринок котирувань, ринок аукціонів, системаDATEX або ринок заявок і ринок ОВДП, оснований на принципах “ринку заявок”.

Ринок котирувань є ринком дилерів, на якому транзакції проводяться на основіщоденних твердих котирувань вторинного ринку. Продавець і покупець можутьпровести транзакцію відповідно до міжнародних норм поставки проти оплати(DVP) або провести транзакцію на основі угоди між сторонами. Ринок DATEX аборинок заявок, що у даний час випробовується за пілотною програмою, базується наконкурентних заявках. Коли цей ринок стане повністю функціональним, транзакції наньому проводитимуться у відповідності до міжнародних стандартів поставки протиоплати (T+0). Транзакції на цьому ринку не будуть виконуватися, якщо покупець незарезервував кошти на спеціальному блокованому рахунку, а продавець неіммобілізував відповідну кількість ЦП на спеціальному депозитному рахунку удепозитарії МФС. На ринку заявок торгуватимуться лише ті цінні папери, які включенідо лістингу і внесені до Першого Рівня котирувань ПФТС.

Система ПФТС для торгівлі ОВДП є ринком заявок і має зв’язок у режимі он-лайн з Національним банком України (НБУ). Надійність системи та її зручний длякористувачів інтерфейс дозволяють ПФТС проводити всі вторинні транзакції здержавними цінними паперами. Крім цього, ПФТС створила ринок аукціонів, на якомуподаються конкурентні пропозиції від учасників аукціону на основі спеціальних умоваукціону.

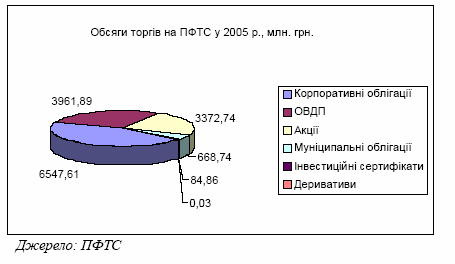

Через Торговельну систему регулярно і безперервно проходить широке колоЦП, наявних для торгівлі на українському ринку ЦП. У даний час тут торгуються такі цінні папери: акції, державні облігації, муніципальні облігації, корпоративні облігації, казначейські зобов’язання, ощадні сертифікати, інвестиційні сертифікати та інші цінні папери, емітовані у відповідності до українського законодавства. (рис.6) Цінні папери, включені до лістингу ПФТС, діляться на три рівні лістингу на основі їх ліквідності.

Рис. 6

У 2005 році до першого рівня входило дванадцять найбільш ліквідних акцій іоблігацій, у другому рівні було 95 компаній, третій рівень включав 419 компаній. Компанії першого рівня мають найбільшу капіталізацію, частка якої у загальній капіталізації ринку у 2005 році становила понад 40%.

Таблиця 2

У розрізі галузей металургійні компанії були лідером минулого року. Їх частка узагальній капіталізації фондового ринку становила 53%. Далі йдуть телекомунікаційнікомпанії.

Криворіжсталь і Укртелеком були двома найбільшими компаніями на основіринкової капіталізації, що становила 3,17 млрд. дол. і 2,57 млрд. дол., відповідно, за рік, що закінчився у грудні 2005 року. Показники діяльності “блакитних фішок” є важливими не лише тому, що вони є найбільшими компаніями, цінні папери яких торгуються, а й тому, що вони є основним компонентом індексу фондового ринку ПФТС, який є найбільш використовуваним індикатором роботи фондового ринку України.

Інтернет-портал ПФТС містить дані у режимі реального часу про торговельнітранзакції на ринку як українською, так і англійською мовами. Підсумкова інформаціянадається у кінці торгового дня, включаючи оновлений Індекс ПФТС. Інформація прозагальний попит та пропозицію і капіталізацію також надається щоденно. Крім цього, публікується щоденний бюлетень ПФТС-Інформ,

у якому міститься інформація про торговельні транзакції на ПФТС, про діяльність Асоціації, рішення Ради і комітетів ПФТС, а також про перспективи ринку ЦП України.

30 грудня 2005 року ПФТС оголосила, що Асоціація ПФТС першою серед організаторів торгівлі на ринку ЦП України була прийнята до Світової федерації бірж (СФБ). СФБ є міжнародною галузевою асоціацією біржових організацій. ЇЇ членами є56 регульованих бірж з усіх регіонів світу. Разом частка цих бірж у капіталізаціїсвітового фондового ринку становить понад 97%.

Хоча ПФТС заслужила визнання як в Україні, так і закордоном, як українська“фондова біржа”, їй не вдається отримати реєстрацію і ліцензію “фондової біржі” від ДКЦПФР. Як негативний фактор для ПФТС і для розвитку ринку ЦП, відмова ДКЦПФР надати ПФТС статус “фондової біржі” продовжує додатково послаблювати ринок і суперечить нормам конкурентної ринкової економіки. Як зазначалося вище,ПФТС обігнала як свого найближчого конкурента – Українську фондову біржу, так іінших 8 організаторів торгівлі.

7 липня 2005 року засновники ВАТ “Фондова біржа ПФТС” у складі 22 торговців цінними паперами і Асоціації ПФТС подали заяву з проханням надати статус “фондової біржі” до ДКЦПФР. ДКЦПФР відхилила заяву 9 вересня 2005 року.

Кілька юридичних експертів розглянули офіційну відмову ДКЦПФР і прийшлидо висновку, що такі начебто порушення посилаються лише на загальні положеннязаконодавчих норм без конкретного порушення таких норм.

Неспроможність Торговельної системи ПФТС і Асоціації ПФТС у складі 188 торговців цінними паперами отримати ліцензію “фондової біржі” і використовувати цей термін у своїй назві і рекламі лише продовжуватиме тримати статус і діяльність ПФТС у невигідному положенні відносно інших українських “бірж”.

Ще більш шкідливими для ПФТС є конкретні розпорядження, включені доПлану заходів Уряду, що міститься в Указі Президента від 24 листопада 2005 року. 12

До Плану заходів включено такі розпорядження, що негативно впливають на ПФТС,сектор недержавних пенсійних фондів і процес приватизації:

• Внесення змін до законів України стосовно формування пенсійними фондами активів у цінних паперах виключно за рахунок ЦП, які пройшли лістинг чи перебувають в обігу на фондових біржах (спеціальний акцент) або кредитний рейтинг яких відповідає інвестиційному рівню за національною шкалою, визначеною законодавством України;

• Розробка і подання пропозицій до Кабінету міністрів, включаючи, у разінеобхідності, відповідні проекти нормативних актів, стосовно наступнихпитань:

1) Відчуження належних державі пакетів акцій (часток, паїв) підприємств, державна частка у статутному фонді яких становить 25 та менше відсотків, шляхом їх продажу виключно на фондових біржах;

2) Запровадження попередніх котирувань та продажу 5-10 відсотків належних державі акцій підприємств, що приватизуються, на фондових біржах з метою визначення реальної вартості таких акцій;

• Обов'язкове проходження на фондових біржах процедури лістингу акціонерними товариствами, державна частка в статутному фонді яких перевищує 60 відсотків, та залучення до проходження такої процедури акціонерних товариств, державна частка у статутному фонді яких є меншою від 60 відсотків.

Причини таких обмежувальних положень у Плані заходів Уряду не є очевидними, але наслідки цих положень є зрозумілими. По-перше, торгівля цінними паперами і продаж усіх державних підприємств буде проходити після проходження лістингу і котирування на “кишенькових” біржах, що не забезпечуватимуть жодної або лише незначну цінову прозорість на шкоду процесу приватизації. По-друге, загальмується пенсійна реформа, оскільки інвестиційні стратегії будуть диктуватися впливом Уряду, який створить такі умови, в яких пенсійні фонди будуть змушені займати інвестиційні позиції “входу/виходу” на погано регульованих ринках ЦП, яким бракуватиме цінової прозорості й ліквідності. По-третє, статус-кво фрагментованого ринку залишиться нормою для українського ринку ЦП. По-четверте, ПФТС, торговельна система, що перебуває у власності й управлінні учасників ринку, яка заслужила визнання як в Україні, так і за кордоном, як єдина справжня українська“біржа”, стане операційно й економічно ослабленою. По-п’яте, український ринок ЦП,економіка і програма реформ все більше відставатимуть. Провідні учасники фондового ринку, які створили неофіційну асоціацію “Український фондовий союз” у 2003 році з метою подальшого розвитку ринку ЦП, оголосили 12 грудня 2005 року, що вони мають намір заснувати нову фондову біржу через неспроможність ПФТС отримати статус “фондової біржі”. Вони висловили занепокоєння пасивністю ПФТС щодо захисту їх інтересів і намір провести злиття з ПФТС для створення цієї нової біржі. Пізніше у газетних статтях зазначалося, що ця організація має бажання бути задіяною у приватизаційних аукціонах, на що, як зазначається вище, було нещодавно накладено обмеження Указом Президента, відповідно до якого такою діяльністю можуть займатися лише організації, що мають статус фондової біржі.

Висновки

Біржа будує свою діяльність на наступних принципах:

особиста довіра між брокером і клієнтом (наприклад, угоди на біржі укладаються усно й оформляються юридично заднім числом);

гласність (публікуються зведення про всі угоди і дані, надані емітентом за згодою з біржею про внесення акцій у біржовий список,незалежно від активності емітента) ;

тверде регулювання адміністрацією біржі й аудиторами діяльності дилерських фірм шляхом установлення правил торгівлі й обліку.

Кожен крок брокерської фірми від подачі заявки на придбання місця на біржі до здійснення позабіржових угод обставлений масою писаних і неписаних норм, вироблюваних адміністрацією і її комітетами з метою забезпечення ліквідності.

У результаті забезпечення перерахованих принципів формується середовище, що спонукує продавати і купувати цінні папери на біржі. Це такі переваги, як, по-перше, можливості кращого доступу до кредиту для покупки цінних паперів (банк охотнее його дає, якщо досягнута домовленість про реалізацію цінних паперів через біржу), по-друге, відмінний огляд стану ринку цінних паперів, більш точна оцінка можливостей тих чи інших акцій і т.д.

Якщо говорити про перспективи розвитку біржового процесу в країні, то можна виділити такі позиції

- скорочення загальної кількості бірж за рахунок перетворення ряду регіональних бірж в торгові доми і великі брокерські компанії;

- зростання економічної та інформаційної потужностей великих спеціалізованих бірж;

- стандартизація і типізація правил біржової торгівлі, біржових контрактів і брокерської документації;

- зростання кількості фондових бірж (фондових відділів товарних бірж), а також валютних бірж (валютних відділів фондових бірж);

- стабілізація цін на акції найбільших бірж і цін на брокерські місця;

- зростання кількості форвардних і ф'ючерсних операцій;

- поступова відмова від бартерних угод і аукціонних принципів торгів;

- створення при найбільших біржах фінансово-кредитних інститутів, страхування біржових угод, тісна співпраця банків і бірж;

- перетворення біржових структур у некомерційні організації;

- формування єдиного інформаційного простору біржової діяльності на всій території країни;

- прийняття і деталізація біржового законодавства.

З метою розвитку ринку капіталів необхідно, щоб Уряд України здійснив кроки щодо впровадження ефективної програми для регулятора ринку капталів і створив основні інститути, необхідні для ефективного функціонування цього ринку на основі міжнародних норм. Без послідовної програми, вільної від некоректного і непотрібного політичного втручання, Україна буде “пасти задніх” у сфері здійснення реформ і залучення як українських, так й іноземних інвестицій. У наступних рекомендаціях містяться пропозиції щодо короткострокової і проміжної стратегії досягнення цієї мети.

• ДКЦПФР має негайно визнати, зареєструвати і ліцензувати ПФТС як “фондову біржу”. ЇЇ частка становить 86% в обсягах торгівлі на українському ринку, вона знаходиться у приватній власності й управлінні, користується повагою учасників ринку і продовжує розвивати свої потужності для обслуговування ринку у чесний і прозорий спосіб.

• Необхідно надати підтримку міжнародних донорів для зміцнення діяльності ПФТС з метою сприяння процесам приватизації і діяльності недержавних пенсійних фондів.

До основних сфер надання технічною допомоги належать наступні:

• Необхідно впровадити і слідкувати за виконанням правил виконання транзакцій на основі «найкращого виконання».

• Перехід до розрахунків за транзакціями у режимі реального часу, не пізніше, ніж T+3, що вимагається міжнародними нормами.

• Система “ринку заявок” має бути переглянута і, у разі необхідності, удосконалена з метою забезпечення ефективної роботи цієї системи.

• Необхідно впровадити якісне навчання брокерів/дилерів, включаючи програми безперервного навчання для поліпшення біржових операцій.

• Необхідно здійснити кроки щодо консолідації існуючих здебільшого малоактивних фондових бірж шляхом добровільного злиття або відкликання ліцензії, що поліпшить прозорість цін, яка є критичною для приватизаційних процесів та інвестицій недержавних пенсійних фондів. Обмежені ресурси необхідноконсолідувати з метою поліпшення операцій на ринку.

• Ліцензії недіючих брокерів/дилерів мають бути відкликані.

• ДКЦПФР має впровадити більш зрозумілі й ефективні процедури ліцензування, нагляду та регулювання ринку ЦП і застосування заходів впливу.

• З метою вдосконалення своєї регуляторної функції ДКЦПФР має звернутися до IOSCO з проханням про проведенням оцінки її інституційних можливостей і регуляторної діяльності, маючи на меті поліпшення своє діяльності і посилення довіри та поваги до себе як до важливого регулятора.

• Уряд України, ДКЦПФР та учасники ринку з допомогою міжнародних донорських організацій мають реалізувати спільну програму, спрямовану на те, щоб відкриті акціонерні товариства, зокрема, підприємства, запропоновані для приватизації, включалися до лістингу, і їх цінні папери торгувалися на добре регульованій біржі і були доступні для портфельних інвесторів, у тому числі недержавних пенсійних фондів.

Фондова біржа України ґрунтується на безприбуткових початках і повинна діяти на принципах ліквідності, тобто вільного перетворення цінних паперів у гроші без фінансових утрат для власника, стабільність ринку, широкої гласності і довіри. Це дозволить їй виконувати роль: кошту залучення грошових сум для інвестицій у виробничу і соціальну сфери; перерозподілу капіталів між різними галузями і підприємствами; кошту централізації капіталів, стабілізації заощаджень представників різних шарів населення, створення умов для розвитку в країні підприємницької діяльності.

Список використаних джерел:

1. ЗУ "Про цінні папери та фондовий ринок" від 12.05.2006

2. Маслова С.О., Опалов О.А. Фінансовий ринок: навчально-методичний посібник. – Львів., 2002. – 304 с

3. Смолянська О.Ю. Фінансовий ринок: навчально-методичний посібник. – К.: Центр навчальної літератури, 2005. – 384 с

4. Шелудько В.М.. Фінансовий ринок: навчальний посібник. – К., 2004. – 535 с

5. www.vuzlib.net/birz_d/2-4.htm

6. www.capitalmarket.kiev.ua/files/stock_exchange_study_ukr.pdf

|