ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

КАФЕДРА ЕКОНОМІКИ ПІДПРИЄМСТВА

ДИПЛОМНА РОБОТА

ОРГАНІЗАЦІЙНИЙ МЕХАНІЗМ УПРАВЛІННЯ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА ТА ШЛЯХИ ЙОГО УДОСКОНАЛЕННЯ НА фармацевтичноМУ об'єднаннІ ТОВ “Юніфарма”

Дніпропетровськ

2005

АНОТАЦІЯ

Дипломна робота студента:

на тему: „Організаційний механізм управління діяльністю підприємства та шляхи його удосконалення на фармацевтичному об'єднанні ТОВ “Юніфарма”.

Актуальність досліджень:

На сучасному етапі концентрації суб’єктів підприємницької діяльності необхідне впровадження нових підходів до організації фінансів та бюджетування центрів прибутку в виробничих секторах та переорієнтації маркетингової політики реалізації товарів.

Предмет досліджень

: організація управління фінансово-господарською діяльністю фармацевтичного об'єднання фірм на етапах виробництва та реалізації продукції.

Об’єкт досліджень

: фармацевтичне об'єднання ТОВ “Юніфарма” спеціалізованих експортно-імпортних торгових фірм та вітчизняних торгово-виробничих підприємств.

Мета досліджень

: дослідження ефективності інвестиційного розвитку нового виробництва та впровадження маркетингової політики різкого зниження цін на оптовий продаж товарів.

Практична цінність

запропонованих в дипломній роботі заходів полягає в наданні ТОВ “Юніфарма” обґрунтованих рекомендацій по переорієнтації маркетингової політику реалізації товарів з шляху комерційного кредиту на високоефективну політику зниження цін на оптові партії продукції, чим активізується сегмент попиту на продукцію нового інвестиційного проекту виробничого сектору компанії – Тернопільської Ф.Ф.

Дипломна робота складається з вступу, трьох розділів, висновків і пропозицій, списку літератури та додатків. Роботу подано на 103 сторінках, вона містить 25 таблиць, 20 рисунків, додатки на 38 листах. Перелік використаної літератури включає 71 найменувань.

ВСТУП

Фірма як виробничий етап циклу розширеного відтворення є ключовим елементом неокласичної школи мікроекономічного аналізу. Сприйняття фірми в ролі споживача витрат дозволяє прогнозувати ділову поведінку фірми.

Локалізація центрів прибутку підприємства є задачею для управлінського обліку, який являє собою систему, що є невід'ємною ланкою комплексної системи управління підприємством, за допомогою якої керівники здійснюють чотири основні функції управління планування, облік, контроль і аналіз. Управлінський облік дозволяє провести аналіз будь-якого напрямку діяльності фірми, оцінити рентабельність продуктів, знайти альтернативні рішення, знизити рівень дебіторської заборгованості, понизити рівень як прямих, так і непрямих витрат, визначити мінімальні продажні ціни по групах товарів і покупців, оптимізувати запаси, визначити реальні потреби у фінансуванні, спланувати мінімальні грошові залишки для безперебійного фінансування діяльності, здійснити аналіз ефективності бізнес-процесів і стратегій досягнення поставлених перед підприємством задач.

Реклама

Зміни в соціально-політичному й економічному житті країни зажадали кардинальної перебудови всієї системи управління. В даний час продуктивно управляти виробничо-господарською діяльністю можуть тільки менеджери, для яких робота в умовах ринку відповідно до його вимог і законів це спосіб мислення і дії.

За всю історію існування людство виробило усього три інструменти управління:

· ієрархія

організація, де основний засіб впливу – владні відношення: підпорядкування, тиск на людину зверху, за допомогою примусу, контролю над розподілом матеріальних благ і т.п.;

· культура

це створені і визнані суспільством, організацією, групою цінності, соціальні норми, установки, шаблони поводження, ритуали, що змушують людину поводитися так, а не інакше;

· ринок

мережа рівноправних відносин по горизонталі, заснованих на купівлі-продажу продукції і послуг, відносинах власності, рівновазі інтересів продавця і покупця.

Актуальність досліджень дипломної роботи:

На сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) необхідно проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалізації продукції з точки зору нових підходів до організації фінансів та бюджетування центрів прибутку в виробничих секторах та переорієнтації маркетингової політики реалізації товарів з низько-ефективного шляху надання покупцям комерційного кредиту (вістрочки платежу) з відповідним підняттям ціни реалізації (до 5%) на “атакуючу” високоефективну політику зниження цін на оптові партії продукції з існуючих 2% до 20% з різким підняттям оборотності запасів та ділової активності, чим змінюються сегменти попиту на продукцію нових виробничих секторів компанії і активізується їх інноваційний розвиток за рахунок створення привабливості інвестування капіталу.

Реклама

Предмет досліджень дипломної роботи

: організація управління фінансово-господарською діяльністю фармацевтичного об'єднання фірм на етапах виробництва та реалізації продукції, основні напрямки управління активізацією ділової активності підприємства в галузях освоєння нового виробництва та реалізації нового підходу в маркетинговій політиці продажу продукції.

Об’єкт досліджень дипломної роботи

: фармацевтичне об'єднання ТОВ “Юніфарма” спеціалізованих експортно-імпортних торгових фірм та вітчизняних торгово-виробничих підприємств (м.Київ, м. Харків,м. Тернопіль).

Мета досліджень дипломної роботи

: дослідження ефективності стратегічного інвестиційного розвитку нового виробництва та тактичного впровадження двох шляхів підвищення ділової активності підприємства – політики різкого зниження цін на оптовий продаж товарів при револьверній лінії банківського кредитування та традиційної політики підвищення цін при відстрочці платежів(наданні комерційного кредиту).

Згідно з завданнями досліджень

в дипломній роботі:

- в першому розділі викладені теоретичні основи управління підприємством на стадії виробництва (організація фінансів та бюджетування центрів прибутку) та на стадії реалізації продукції (маркетингова політика управління продажами продукції);

- в другому розділі проведений аналіз фінансово-господарської діяльності, оцінка фінансового стану ТОВ “Юніфарма” за результатами діяльності у 2002–2004 роках та виявлені основні проблеми в його діяльності;

- в третьому розділі проведені проектно-аналітичні дослідження ефективності пропозицій по інвестиційному проекту розвитку виробничої групи ТОВ “Юніфарма” на Тернопільській фармацевтичній фабриці та пропозицій щодо змін маркетингової політики реалізації продукції в торговій групі об’єднання ТОВ “Юніфарма”;

Інформаційне забезпечення

: бухгалтерська та фінансова звітність ТОВ “Юніфарма” за 2002 –2004 роки.

Методологічне забезпечення

: структурування балансових агрегатів та статей звітів про фінансові результати, ретроспективний аналіз коефіцієнтних показників ділової активності та рентабельності, аналітична обробка та групування показників в динаміці.

РОЗДІЛ 1. ОСНОВИ УПРАВЛІННЯ ФІНАНСОВОГОСПОДАРСЬКОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

1.1

Організація управління фінансами підприємства у формі товариства з обмеженою відповідальністю

Господарський кодекс України [6] встановлює відповідно до Конституції України правові основи господарської діяльності (господарювання), яка базується на різноманітності суб'єктів господарювання різних форм власності.

Учасниками відносин у сфері господарювання є суб'єкти господарювання, споживачі, органи державної влади та органи місцевого самоврядування, наділені господарською компетенцією, а також громадяни, громадські та інші організації, які виступають засновниками суб'єктів господарювання чи здійснюють щодо них організаційно-господарські повноваження на основі відносин власності.

Господарська діяльність, що здійснюється для досягнення економічних і соціальних результатів та з метою одержання прибутку, є підприємництвом, а суб'єкти підприємництва-підприємцями. Господарська діяльність може здійснюватись і без мети одержання прибутку (некомерційна господарська діяльність).

Сферу господарських відносин становлять господарсько-виробничі, організаційно-господарські та внутрішньогосподарські відносини.

Господарсько-виробничими є майнові та інші відносини, що виникають між суб'єктами господарювання при безпосередньому здійсненні господарської діяльності.

Під організаційно-господарськими відносинами у Кодексі розуміються відносини, що складаються між суб'єктами господарювання та суб'єктами організаційно-господарських повноважень у процесі управління господарською діяльністю.

Підприємництво це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Підприємство як організаційна форма господарювання

Підприємство самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому Кодексом [6] та іншими законами [14].

Залежно від форм власності, передбачених законом, в Україні можуть діяти підприємства таких видів:

приватне підприємство, що діє на основі приватної власності громадян чи суб'єкта господарювання (юридичної особи);

підприємство, що діє на основі колективної власності (підприємство колективної власності);

комунальне підприємство, що діє на основі комунальної власності територіальної громади;

державне підприємство, що діє на основі державної власності;

підприємство, засноване на змішаній формі власності (на базі об'єднання майна різних форм власності).

Господарські товариства

Господарськими товариствами визнаються підприємства або інші суб'єкти господарювання, створені юридичними особами та/або громадянами шляхом об'єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку. У випадках, передбачених Кодексом [6] та законом України «Про господарські товариства» [2], господарське товариство може діяти у складі одного учасника.

Засновниками і учасниками товариства можуть бути суб'єкти господарювання, інші учасники господарських відносин, зазначені у статті 2 Кодексу [6], а також громадяни, які не є суб'єктами господарювання. Обмеження щодо заснування та участі в господарських товариствах суб'єктів господарювання або інших осіб встановлюються Кодексом [6], іншими законами.

Товариством з обмеженою відповідальністю є господарське товариство, що має статутний фонд, поділений на частки, розмір яких визначається установчими документами, і несе відповідальність за своїми зобов'язаннями тільки своїм майном. Учасники товариства, які повністю сплатили свої вклади, несуть ризик збитків, пов'язаних з діяльністю товариства, у межах своїх вкладів.

В табл..1.1 наведений – аналіз організаційних форм підприємництва, заснованих на комерційно корпоративній власності, який показує, що вибір форми виробничого господарювання у вигляді товариства з обмеженою відповідальністю характеризується наступними позитивними рисами з погляду створення підприємства та управління його дивідендною політикою:

- найменшим рівнем необхідного статутного фонду для створення господарчого товариства;

- швидкістю організаційно-реєстраційного процесу заснування підприємства;

- відповідальністю засновників тільки в рамках своєї долі при мінімальному статутному фонді;

- відсутність необхідності реєстрації випуску акцій в державній комісії по цінним паперам;

- відсутність законодавчого регулювання підвищення статутного фонду створених товариств в залежності від підвищення рівня мінімальної заробітної плати, що мінімізує діяльність по щорічному переоформленню статуту;

- можливість формування статутного фонду не тільки в грошовій формі, але і із зарахуванням всіх видів майнових цінностей;

Таблиця 1.1 - Характеристики організаційно-правових форм підприємництва, заснованих на колективній власності у формі господарського товариства

| Параметри вибору виду діяльності як функції суми необхідного статутного фонду та організаційної форми |

| Вид діяльності товариста |

Допустима організаційна форма |

Мінімальний статутний капітал |

Кількість учасників товариства |

| 1. Виробничо-комерційна діяльність |

ЗАТ, ВАТ, ТОВ, ТОВДВ,ТОВПВ, КТОВ |

256 250 грн. (ЗАТ,ВАТ);

20 500 грн.

(ТОВ, ТОВДВ, ТОВПВ, КТОВ)

|

Не менше 3х (для правомочності рішень зборів) |

2. Неприбуткові фінансові організації

(кредитна спілка, недержавний пенсійний фонд)

|

ЗАТ(недержавний пенс.фонд),

ВАТ(кредитна спілка)

|

Немає спецвимог по формуванню статутного фонду

|

Не менше 3х (для правомочності рішень зборів) |

| 3. Фінансові організації – ломбарди, інвестиційні фонди, лізингові компанії |

ЗАТ, ТОВ |

256 250 грн. (ЗАТ,ВАТ);

20 500 грн.

(ТОВ, ТОВДВ, ТОВПВ, КТОВ)

|

Не менше 3х (для правомочності рішень зборів) |

| 4. Небанківські фінансові організації з окремими банківськими ліцензіями |

ЗАТ, ВАТ, ТОВ, ТОВДВ,ТОВПВ, КТОВ |

не менше 1 млн.євро ( 6, 4 млн.грн) |

Не менше 3х (для правомочності рішень зборів) |

| 5. Страхові організації |

ЗАТ, ВАТ, ТОВДВ,ТОВПВ, КТОВ |

не менше 1 млн.євро ( 6, 4 млн.грн)

не менше 1,5 млн.євро ( 9, 6 млн.грн)страхування фізосіб

|

Не менше 3х (для правомочності рішень зборів) |

| 6. Комерційні банки |

ЗАТ,ВАТ,ТОВ |

не менше 3 млн.євро ( 19,2 млн.грн) – по області

не менше 5 млн.євро ( 32,0 млн.грн)по всій Україні

|

Не менше 3х (для правомочності рішень зборів) |

| Алгоритм проведення установчих зборів по прийняттю статуту |

| Етап організації зборів |

ЗАТ |

ВАТ |

ТОВ, ТОВДП, ТОВПВ |

| 1. Дата скликання зборів |

Не пізніше 2х місяців після підписання устан.договору |

Не пізніше 8 місяців після підписання уст.договору |

Не пізніше 2х місяців після підписання устан.договору |

| 2. Обсяг підписки на акції статутного фонду на момент скликання зборів |

не менше 60% |

не менше 60% |

100% |

| 3. Обсяги сплати статутного фонду на момент скликання зборів |

не менше 50% |

Не менше 30% |

Не менше 30% |

| 3. Мінімальна наявність засновників та учасників від обсягу статутного фонду |

Не менше 60% |

Не менше 60% |

Не менше 60% |

| 4. Процент голосів від кількості присутніх для прийняття рішення зборів |

більше 75% статутні питання |

більше 75% статутні питання |

більше 75% статутні питання |

| більше 50% інші питання |

більше 50% інші питання |

більше 50% інші питання |

| 5. Прийняття рішення про зменшення статутного фонду при неповній підписці |

Зменшення на 39% |

Зменшення на 39% |

Не зменшується |

| 6. Прийняття рішення про вартість зарахування негрошових внесків в стат. фонд |

Приймається з

відчужденням

|

Приймається з

відчужденням

|

Приймається з

відчужденням

|

Фінансовий механізм підприємства – це система керування фінансовими відносинами підприємства через фінансові важелі за допомогою фінансових методів. Елементами фінансового механізму є: фінансові відносини, фінансові важелі, фінансові методи, правове забезпечення й інформаційно-методичне забезпечення фінансового керування [14].

Фінансові відносини – це такі об'єкти фінансового керування, як інвестування, кредитування, оподатковування, страхування і т.д.

Фінансові важелі являють собою набір фінансових показників, через які керуюча система може впливати на господарську діяльність підприємства. Вони включають: прибуток, доход, фінансові санкції, ціну, дивіденди, відсотки, заробітну плату, податки і т.д.

Фінансові методи – це засоби фінансового керування, такі як фінансовий облік, фінансовий аналіз, фінансове планування, фінансове регулювання, фінансовий контроль [12].

Державне правове і нормативне регулювання фінансової діяльності підприємств являє собою один з напрямків реалізації фінансової політики держави і складається в прийнятті законів і інших нормативних актів, що регулюють фінансову діяльність підприємств.

Інформаційне забезпечення підприємств спрямоване на забезпечення їх повною і якісною інформацією, необхідною для прийняття обґрунтованих управлінських рішень в області фінансів.

У процесі виробничо-господарської діяльності підприємств постійно здійснюється кругообіг коштів. Вкладення коштів у виробництво з метою виготовлення товарів і отримання виручки від їх продажу характеризує кругообіг коштів підприємств. Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасне виконання фінансових зобов’язань перед державою, банками та іншими суб’єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств [18].

Вхідні грошові потоки підприємств за їхніми джерелами можна поділити на внутрішні та зовнішні. Коли кошти надходять з будь-яких джерел на самому підприємстві, вони належать до внутрішніх. Надходження коштів за рахунок ресурсів, які мобілізуються на фінансовому ринку, свідчить про використання зовнішніх джерел. Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У країнах з розвинутою економікою 6070% фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел [13].

Трансформація ринкових відносин потребує створення необхідної інфраструктури. Розвивається фінансово-кредитна система, створюється і функціонує фінансовий ринок. За таких умов багато підприємств поряд з основною займається і фінансово-інвестиційною діяльністю [17]: купівлею і продажем цінних паперів, вкладанням тимчасово вільних коштів на депозитні рахунки, лізингом; валютними та іншими операціями з метою отримання додаткових доходів [5].

Грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва [33].Прибуток – це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Прибуток є об’єктивною економічною категорією [36], тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Валовим (або операційним) прибутком називається різниця між операційним доходом від основної діяльності та валовими витратами (собівартістю) основної діяльності. Балансовим прибутком називається валовий прибуток + додатковий прибуток(збиток) від фінансової діяльності та експлуатації інвестицій в капітали інших підприємств [44].

Чистим прибутком (прибутком до розподілу на дивіденди та в фонди підприємства) називається частина балансового прибутку податок на прибуток – надзвичайні витрати, які сплачуються з чистого прибутку (штрафи, пені та інше) [60].

Розрахунок валового, бухгалтерського та чистого прибутку виконується згідно “Положенню про бухгалтерський облік в Україні” по формі 1801001 “Розрахунок фінансових результатів” [58].

Як видно з алгоритму рис.1.2, 1.3 – валовий прибуток залежить від:

- обсягу та цін реалізації продукції;

- сум сплачених непрямих податків (ПДВ та акцизи);

- собівартості виробленої продукції, тобто витрат на її виробництво;

Таким чином, оскільки ціни реалізації регулюються ринком та попитом на продукцію(зовнішні обставини), підвищення валового прибутку суттєво залежить від регулювання підприємством податкової політики та управління собівартістю виробленої продукції.

Будь-яке підприємство намагається не тільки продати свій товар по вигідній високій ціні, але і скоротити свої витрати на виробництво і реалізацію продукції. Якщо перше джерело збільшення доходів підприємства багато в чому залежить від зовнішніх умов діяльності підприємства, то друге практично винятково від самого підприємства, точніше, від ступеня ефективності організації процесу виробництва і наступної реалізації зроблених товарів.

1.2 Організація бюджетування як сучасний засіб управління центрами прибутку підприємства

Фінансове планування

[63], [64] – це процес розробки системи заходів по забезпеченню розвитку підприємства необхідними фінансовими ресурсами і підвищенню ефективності фінансової діяльності в майбутньому періоді.

Фінансове планування на підприємстві охоплює три основних його види:

1) оперативне планування фінансової діяльності;

2) поточне планування фінансової діяльності;

3) прогнозування фінансової діяльності.

Кожному з цих видів фінансового планування відповідають визначені форми представлення його результатів.

Поточне планування фінансової діяльності

– це розробка системи фінансових планів по окремих аспектах фінансової діяльності підприємства. Поточне планування дозволяє визначити на майбутній період усі джерела фінансування діяльності підприємства, сформувати систему його доходів і витрат, забезпечити постійну платоспроможність підприємства, визначити структуру його активів і пасивів на кінець планованого періоду [69].

Окремі види поточних фінансових планів підприємства складають звичайно на майбутній рік з розбивкою по кварталах. У процесі поточного фінансового планування на підприємствах розробляються звичайно наступні види фінансових планів [65]:

1) план доходів і витрат по основній господарській діяльності;

2) план надходження і витрати коштів;

3) балансовий план;

4) план формування і використання фінансових ресурсів.

Оперативне планування фінансової діяльності

полягає в розробці системи бюджетів. Бюджет являє собою оперативний фінансовий план короткострокового періоду (до 1 року), що відбиває витрати і надходження засобів по окремих аспектах фінансової діяльності, окремим господарським операціям чи інвестиційним проектам.

Розробка бюджету спрямована на рішення двох основних задач [54]:

1) визначення обсягу і структури витрат;

2) забезпечення покриття цих витрат фінансовими ресурсами з різних джерел.

У практиці оперативного фінансового планування використовуються два види бюджетів: бюджет капітальних витрат і надходження засобів та бюджет поточних грошових витрат і доходів.

Бюджет капітальних витрат і надходження засобів (капітальний бюджет) це бюджет, розроблювальний на етапі здійснення реального інвестування, зв'язаного з новим будівництвом, реконструкцією і модернізацією об'єкта.

Бюджет поточних грошових витрат і доходів (поточний бюджет) – це бюджет, розроблювальний по окремих господарських операціях чи по господарській діяльності підприємства в цілому в розрізі окремих короткотермінових періодів (у порядку конкретизації плану доходів і витрат по основній господарській діяльності).

Локалізація центрів прибутку підприємства є задачею для управлінського обліку, який являє собою систему, що є невід'ємною ланкою комплексної системи керування підприємством, за допомогою якої керівники здійснюють чотири основні функції керування планування, облік, контроль і аналіз. Управлінський облік дозволяє провести аналіз будьякого напрямку діяльності фірми, оцінити рентабельність продуктів, знайти альтернативні рішення, знизити рівень дебіторської заборгованості, понизити рівень як прямих, так і непрямих витрат, визначити мінімальні продажні ціни по групах товарів і покупців, оптимізувати запаси, визначити реальні потреби у фінансуванні, спланувати мінімальні грошові залишки для безперебійного фінансування діяльності, здійснити аналіз ефективності бізнеспроцесів і стратегій досягнення поставлених перед підприємством задач [35].

Виробничий облік сьогодні покликаний стежити за витратами виробництва і доходами підприємства і виявляти можливі резерви підвищення рентабельності виробничо-комерційної і фінансової діяльності. Він повинний чітко і детально відбивати всі процеси, зв'язані з виробництвом і реалізацією продукції на підприємстві [32]:

облік витрат і доходів по їхніх видах;

облік витрат і доходів по центрах відповідальності;

облік витрат і доходів по їхніх носіях.

Облік витрат і доходів по їхніх видах

повинний показати, які групи витрат виникли на підприємстві в процесі виробництва продукції (робіт, послуг) у звітному періоді і як вони були відшкодовані в процесі реалізації виробів (робіт, послуг).

Облік витрат і доходів по центрах відповідальності

повинний сприяти точному їхньому розподілу між окремими підрозділами підприємства (центрами відповідальності) для визначення результатів у розрізі кожного центра відповідальності.

Нарешті, облік витрат і доходів по їхніх носіях

повинний визначити рентабельність кожного виду продукції, що випускається, (робіт, послуг). Таким чином, тільки в рамках виробничого обліку вдається розрахувати собівартість і рентабельність одиниці продукції і виявити сховані резерви підвищення ефективності виробничої і комерційної діяльності підприємства.

Управлінський облік по своєму складі безумовно ширше, ніж виробничий, оскільки через функції керування він перетворює виробничий облік, власне кажучи, у систему керування витратами і доходами підприємства – систему локалізації центрів прибутку

[22].

Вузловим моментом в локалізації є зіставлення витрат і доходів, тобто найбільш важливими для управлінського обліку стають операції керування витратами, керування доходами і керування результатами через вплив як на витрати, так і на доходи.

Управлінський облік і бюджетування.

Бюджет являє собою погоджений і збалансований короткостроковий план, що поєднує в собі основну, фінансову й інвестиційну діяльності компанії. Бюджетування – це процес побудови і виконання бюджету компанії на основі бюджетів окремих підрозділів [16].

Бюджетування зв'язує всі задачі з конкретними цілями фірми, чітко визначає відповідальних виконавців по кожній сфері і задачі, дозволяє ефективно керувати фінансовими ресурсами компанії. Бюджетування можна визначити як спосіб ведення бізнесу і контролю за діяльністю підприємства на різних рівнях керування від вищої ланки до окремих підрозділів. Бюджетування припускає формування бізнес-плану для кожного відділу, затвердження й аналіз річного, піврічного, квартального, місячного, тижневого бюджетів з боку ради директорів і вищого керівництва компанії. Таким чином, власники і менеджмент підприємства мають можливість щотижня здійснювати аналіз функціонування підприємства, знати, яка наявність коштів у компанії сьогодні і скільки буде завтра, контролювати положення, вживати заходи по оптимізації витрат.

Управлінський облік, системи обліку і контролю

В даний час загальна бухгалтерія на Заході підрозділяється, як правило, на дві підсистеми зовнішню фінансову і внутрішню управлінську (виробничу, експлуатаційну). Такий підрозділ обумовлений розходженням з метою і задачами зовнішньої і внутрішньої бухгалтерії [10].

У фінансовій бухгалтерії створюється інформація про поточні витрати у поелементному розрізі і доходах фірми, про стан дебіторської і кредиторської заборгованості, про розміри фінансових інвестицій і доходів від них, стані джерел фінансування і т.п. Одна з основних задач такої бухгалтерії вірогідність обліку фінансових результатів діяльності підприємства, його майнового і фінансового стану. Споживачами інформації при цьому є в основному зовнішні стосовно підприємства користувачі державні податкові органи, біржі, банки, фінансові інститути, постачальники і покупці, потенційні інвестори. Фінансова звітність не являє собою комерційної таємниці підприємства, вона відкрита до публікації і, як правило, завіряється незалежною аудиторською організацією.

Ведення фінансової бухгалтерії для підприємств і фірм є обов'язковим.

Міжнародні бухгалтерські стандарти, основні принципи обліку мають відношення саме до систем фінансового обліку. Що стосується внутрішньої облікової системи на підприємстві, то питання про те, створювати її чи ні, вирішує сама адміністрація фірми. У системі внутрішнього обліку створюється, насамперед, інформація про витрати [20].

Витрати виробництва один з основних об'єктів управлінського обліку. Вони групуються і враховуються по видах, місцям їхнього виникнення і носіям витрат. Місця виникнення витрат це структурні одиниці і підрозділи, у яких відбувається первісне споживання виробничих ресурсів (робочі місця, бригади, цехи і т.п.). Під носіями витрат розуміють види продукції (робіт, послуг) даного підприємства, призначені для реалізації на ринку.

У системі управлінського обліку обов'язково виділяються такі об'єкти обліку, як " центри відповідальності ". Керування витратами відбувається через діяльність людей, що повинні відповідати за доцільність виникнення того чи іншого виду витрат. Центр відповідальності структурний елемент підприємства, у межах якого менеджер відповідальний за доцільність понесених витрат.

Адміністрація вирішує сама, у яких розрізах класифікувати витрати, наскільки деталізувати місця виникнення витрат і як їх пов'язувати з центрами відповідальності [21].

Іншим об'єктом управлінського обліку є результати, що можуть також враховуватися по місцях виникнення витрат і по носіях витрат. У процесі зіставлення витрат і результатів різних об'єктів обліку виявляється ефективність виробничо-господарської діяльності. Для забезпечення господарських зв'язків між внутрішніми підрозділами підприємства створюється система трансферного ціноутворення. Трансферна ціна (також представляє собою об'єкт управлінського обліку) це ціна, використовувана при розрахунках між внутрішніми структурними підрозділами підприємства за передані один одному продукцію, роботи і послуги.

Інформація управлінського обліку звичайно являє собою комерційну таємницю підприємства, не підлягає публікації і носить конфіденційний характер. Адміністрація підприємства самостійно встановлює склад, терміни і періодичність надання внутрішньої звітності, що є також одним з об'єктів управлінського обліку. Ця облікова система практично не регламентується західним законодавством.

Західні системи управлінського обліку можна класифікувати по ряду ознак [24].

Як першу ознаку класифікації можна запропонувати принцип взаємозв'язку обох облікових підсистем підприємства фінансової й управлінський. У практиці західного обліку застосовуються два варіанти зв'язку між управлінською і фінансовою бухгалтеріями. Цей зв'язок може здійснюватися за допомогою контрольних рахунків, якими є рахунки витрат і доходів фінансової бухгалтерії. При наявності прямої кореспонденції рахунків управлінської бухгалтерії з контрольними рахунками говорять про інтегровану (моністичну, однокругову) системі обліку на підприємстві. У цьому випадку мова йде про перший варіант зв'язку. Якщо система управлінського обліку автономна, замкнута, то використовуються парні контрольні рахунки того самого найменування, відомі як дзеркальні рахунки, чи рахунки-екрани. Це другий варіант.

Система «стандарткост».

Найважливіша характеристика західних систем управлінського обліку оперативність обліку витрат. З цього погляду облік витрат підрозділяється на облік фактичних (минулих) витрат і облік витрат по системі "стандарт кост". Система "стандарт кост" включає розробку стандартів на витрати праці, матеріалів, накладних витрат, складання стандартної калькуляції й облік фактичних витрат з виділенням відхилень від стандартів з метою контролю за формуванням фактичної собівартості й активного керування процесом її формування.

Третьою ознакою класифікації систем управлінського обліку є повнота включення витрат у собівартість продукції (робіт, послуг). Тут можна говорити про два варіанти. Перший традиційний варіант обліку витрат на виробництво і калькулювання собівартості припускає поділ усіх поточних витрат виробництва на прямі (безпосередньо віднесені на об'єкти калькулювання) і непрямі (віднесені на об'єкти калькулювання тільки наприкінці звітного періоду при розподілі між ними пропорційно тій чи іншій базі). Це так називаний метод обліку і калькулювання повної собівартості.

Система «директкост».

Під іншим варіантом обліку витрат на виробництво і калькулювання собівартості продукції розуміється підхід, коли в розрізі об'єктів калькулювання планується і враховується неповна, обмежена собівартість. Собівартість може включати тільки прямі витрати; тільки перемінні, тобто залежні від зміни обсягів виробництва, витрати; вона може калькулюватися на основі тільки виробничих витрат, зв'язаних з виготовленням даної продукції, виконанням робіт чи наданням послуг, навіть якщо вони носять непрямий характер. Але, незважаючи на різну повноту включення в собівартість об'єкта калькулювання різних видів витрат, загальним для цього підходу є те, що інші види витрат, що також по своїй економічній сутності складають частину поточних витрат, не включаються в калькуляцію, а відшкодовуються єдиною сумою з виторгу (чи валового прибутку). У цьому основна відмінна риса системи обліку неповної собівартості.

Ринкові процеси, що визначають ускладнення орієнтації окремого товаровиробника, впливають на коливання обсягів виробництва і реалізації продукції, з одного боку, а також збільшення частки постійних витрат у їхньому загальному обсязі, з іншого боку, істотно позначаються на поводженні собівартості виробів, а виходить, і на їхньому прибутку. В міру посилення цих тенденцій збільшується потреба товаровиробників в інформації про витрати на виготовлення виробів і їхню реалізацію, не перекручених у результаті розподілу непрямих витрат і незмінних на одиницю продукції, що випускається, при будь-якому обсязі виробництва. Таку інформацію у виді даних про неповну виробничу собівартість (у частині прямих, перемінних чи усіх виробничих витрат) і маржинальному доході (сумі покриття) різниці між ціною продажу (виторгом від реалізації) і неповною собівартістю виробу чи реалізованої продукції в цілому і дає система "директ костинг".

В умовах постійно розвитку ринку адміністрація і менеджери повинні завжди мати під рукою оперативну інформацію про те, у що ж обходиться підприємству виробництво продукції, надання послуг, здійснення того чи іншого виду діяльності поза залежністю від того, який розмір окладу в директора чи головного бухгалтера, які витрати на утримання офісів чи інші подібні управлінські витрати. Тому сьогодні часто в теорії і практиці керування собівартістю і прибутком на Заході декларується і застосовується наступний принцип: саме точна калькуляція виробу не та, котра найбільш повно після численних розрахунків і розподілів містить у собі усі види витрат підприємства, а та, у яку включені тільки витрати, безпосередньо зв'язані з випуском даної продукції, виконанням робіт і послуг.

Важливо, що, застосовуючи систему "директ костинг" (систему обліку сум покриття чи маржинального доходу), можна оперативно вивчати взаємозв'язки між обсягом виробництва, витратами (собівартістю, виторгом, прибутком, маржинальним доходом). Цей взаємозв'язок можна вивчати і графічно, і аналітично. Будується так називаний графік крапки критичного обсягу виробництва, тобто такого його обсягу, при якому виторг від реалізації продукції дорівнює її повної собівартості.

Для забезпечення цих аналітичних розрахунків необхідно вести роздільний облік перемінних і постійних витрат з підрахунком маржинального доходу по виробах.

Система "директ костинг" загострює увагу керівництва підприємства на зміні маржинального доходу (суми покриття) по підприємству в цілому і по різних виробах. Вона дозволяє враховувати вироби з великою рентабельністю, щоб переходити в основному на їхній випуск, тому що різниця між продажною ціною і сумою перемінних витрат не затушовується в результаті списання постійних непрямих витрат на собівартість конкретних виробів. За рахунок скорочення статей собівартості спрощується її нормування, облік, контроль і до того ж поліпшується облік і контроль умовно постійних, накладних витрат, оскільки їхня сума за даний конкретний період показується в звіті про доходи окремим рядком, що наочно демонструє їхній вплив на величину прибутку підприємства.

Основне достоїнство системи обліку сум покриття в тім, що на основі інформації, одержуваної в ній, можна приймати різні оперативні рішення по керуванню підприємством. У першу чергу це стосується можливості проводити ефективну політику цін. Традиційні класичні методи ціноутворення, засновані на калькуляції повної фактичної собівартості, не завжди забезпечують ефективність цінової політики підприємства, що працює на ринку.

В даний час на Заході більш популярні підходи до ціноутворення, при яких насамперед враховуються фактори, більш стосовні до попиту, ніж до пропозиції, тобто оцінка того, скільки покупець може і хоче заплатити за пропонований товар. Після того, як установлена ціна рівноваги, підприємство повинне проаналізувати усі свої витрати і постаратися максимально скоротити їх.

Крім інформації про величину витрат, зв'язаних безпосередньо з виробництвом того чи іншого виробу, менеджерам підприємства потрібно мати зведення про можливі межі зниження цін у залежності від впливу різних ринкових факторів. Тому в західному управлінському обліку існують поняття довгострокової і короткострокової нижньої межі ціни. Довгострокова нижня межа ціни показує, яку ціну можна установити, щоб мінімально покрити повні витрати на виробництво і збут товару; віна дорівнює повної собівартості виробів.

Короткострокова нижня межа ціни орієнтована на ціну, що покриває лише прямі (перемінні) витрати; віна дорівнює собівартості в частині тільки прямих (перемінних чи виробничих) витрат.

З обліком по системі "директкостинг" також зв'язана можливість проведення демпінгової політики, розрахунку і вибору різних комбінацій ціни на товар і обсягів його реалізації.

Частими для підприємств, що працюють в умовах ринку, є ситуації, зв'язані з недовантаженням виробничих потужностей. Виникають так називані "незагружені витрати" частина постійних витрат, що приходяться на частку невикористаних виробничих потужностей. У таких випадках до правильних рішень може привести тільки інформація, одержувана в системі обліку "директкостинг".

Маючи облікові дані про обмежену собівартість і суми покриття (маржинальний доход) по виробах, можна вирішувати такі управлінські задачі, як оптимізація асортименту продукції, що випускається, при наявності вузьких місць, доцільність прийняття додаткового замовлення за цінами нижче звичайних, вироблення усередині підприємства чи закупка комплектуючих на стороні, визначення оптимального розміру партії чи серії деталей (продуктів), вибір і заміна устаткування й інші.

Управлінський облік з'явився на Заході під впливом розвитку і поглиблення ринкових процесів, як елемент практичної діяльності підприємств і фірм. Управлінський облік являє собою систему обліку, планування, контролю, аналізу даних про витрати і результати господарської діяльності в розрізі необхідних для керування об'єктів, оперативного прийняття на цій основі різних управлінських рішень з метою оптимізації фінансових результатів діяльності підприємства.

Термін "облік" у понятті "управлінський облік" необхідно розуміти в широкому змісті. Управлінський облік не являє собою облік у вузькому змісті як систему збору, реєстрації й узагальнення інформації. Це скоріше система керування підприємством, що інтегрує в собі різні підсистеми і методи керування і підпорядковуюча їх досягненню єдиної мети.

1.3 Маркетингова політика управління продажем продукції на сегментованих ринках реалізації

Збутова функція маркетингу [26] містить у собі все те, що відбувається з товаром у проміжок часу після його виробництва і до початку споживання. Система товароруху забезпечує підприємству (і споживачу) створення таких умов, щоб товар був там, де він потрібний, у той час, коли він потрібний, у тих кількостях, у яких він потрібний, і тієї якості (мається на увазі схоронність під час транспортування), на яке розраховує споживач.

Проведення цілеспрямованої товарної політики

Товарна політика припускає визначений курс дій товаровиробника чи наявність у нього заздалегідь обміркованих принципів поводження. Вона покликана забезпечити послідовність рішень і заходів для формування асортименту і керування ними; підтримку конкурентноздатності товарів на необхідному рівні; перебування товарів в оптимальних товарних нішах (сегментах); розробку і здійснення стратегії упакування, маркірування, обслуговування товарів [25].

Розробка і здійснення товарної політики вимагає дотримання як мінімум наступних умов: чіткого представлення по цілях виробництва, збуту й експорту на перспективу; наявності стратегії виробничо-збутової діяльності підприємства, гарного знання ринку і характеру його вимог; ясного представлення про свої можливості і ресурси (дослідницькі, науково-технічні, виробничі, збутові) у даний час і в перспективі.

Оскільки ринковий (кінцевий) успіх відтепер є головним критерієм оцінки діяльності вітчизняних підприємств, а їхні ринкові можливості визначаються правильно розробленою і послідовно здійснюваною товарною політикою, то саме на основі вивчення ринку і перспектив його розвитку підприємства одержують вихідну інформацію для рішення питань, зв'язаних з формуванням, керуванням асортиментом і його удосконалюванням.

Сутність планування, формування і керування асортиментом полягає в тім, щоб товаровиробник вчасно пропонував визначену сукупність товарів, які б, відповідаючи в цілому профілю його виробничої діяльності, найбільш повно задовольняли вимогам на ринку [29].

Товарний асортимент характеризується широтою (кількістю асортиментних груп), глибиною (кількістю позицій у кожній асортиментній групі) і порівнянністю (співвідношенням) між пропонованими асортиментними групами з погляду спільності споживачів, кінцевого використання, каналів розподілу і цін.

Формуванню асортименту передує розробка підприємством асортиментної концепції. Вона являє собою спрямовану побудову оптимальної асортиментної структури, товарної пропозиції, при цьому за основу приймаються, з одного боку, споживчі вимоги визначених груп (сегментів ринку), а з іншої, необхідність забезпечити найбільш ефективне використання підприємством сировинних, технологічних, фінансових і інших ресурсів для того, щоб робити вироби з низькими витратами.

Досягнення відповідності між структурно-асортиментною пропозицією товарів підприємством і попитом на них зв'язано з визначенням і прогнозуванням структури асортименту. Прогноз тенденції розвитку асортименту повинний показувати таку траєкторію розвитку процесу, що дозволить забезпечити досягнення намічуваної відповідності товарної пропозиції підприємства мінливій в перспективі асортиментній структурі попиту на ринку.

Проведення цілеспрямованої цінової політики.

Ціни і ціноутворення на товарних ринках є істотними елементами маркетингового комплексу. через ціни реалізуються кінцеві комерційні результати, визначається ефективність діяльності всіх ланок виробничозбутової структури підприємства, організації його маркетингу. В остаточному підсумку ціни, що забезпечують підприємству запланований прибуток, це конкурентноздатність його товарної структури, усього комплексу товарів, послуг і сервісу на користь покупців [30].

У залежності від ситуації, що змінюється, на ринку, від поставлених

короткострокових і довгострокових цілей (оволодіння визначеною часткою ринку, одержання наміченого обсягу прибутку), від стадії життєвого циклу реалізованого товару, від діяльності конкурентів виділяють безліч методів ціноутворення:

ціноутворення, орієнтоване на витрати виробництва («середні витрати плюс прибуток» і ціноутворення на основі аналізу беззбитковості і забезпечення цільового прибутку);

- ціноутворення, орієнтоване на споживчий попит, а точніше, на емоційне сприйняття ціни, є встановлення і так званих «психологічних цін», різновидами яких є неокруглені і престижні ціни.;

ціноутворення орієнтоване на конкурентну ситуацію;

- ціноутворення на принципово нову продукцію;

Товарна структура ринку

Товарний ринок – це сфера реалізації конкретного товару (послуги) чи групи товарів, зв'язаних між собою визначеними ознаками виробничого чи споживчого характеру [31].

Основою подібної класифікації ринку є матеріально-речовинна форма товару. Ступінь агрегування споживчих благ залежить від цілей дослідження. Можуть бути виділені наступні рівні деталізації [21]:

a) загально-груповий: продукти харчування; горілочно-винні і тютюнові вироби; непродовольчі товари; предмети тривалого користування; послуги;

b) груповий – по групах товарів (послуг): радіотовари; одяг; меблі і т.д.

c) видовий – по видах товарів у кожній групі: телевізори, радіоприймальні пристрої; пальто чоловічі; плаття літні і т.д.

Товарні ринки розрізняються по характеру кінцевого використання товару: ринки товарів споживчого призначення (ТСП); ринки товарів виробничого призначення.

Ринок збуту продукції – це частина ринку (сукупного, регіонального) у межах якого здійснюється збут (оптова реалізація і роздрібний продаж) товарів, вироблених даним підприємством, об'єднанням, галуззю. Ринок збуту формується і розвивається в рамках визначеного товарного ринку [41].

Ринок збуту окремого товару можна умовно розділити на кілька частин: споживачі, що не знають про товар (сплячий сегмент); знають про товар, але не здобувають його; здобувають продукцію конкурентів; здобувають нашу продукцію (конкретного підприємства).

Частка ринку – це питома вага продукції підприємства в сукупному обсязі реалізації товару чи продажах галузі. Подібне представлення ринку збуту товару показує необхідність аналізу існуючих і потенційних покупців і дозволяє визначити об'єкт ринкового дослідження.

Ринкова кон'юнктура

Загальна частина ринкових досліджень складається у визначенні умов, при яких забезпечується найбільш повне задоволення попиту населення в товарах даного виду і створюються передумови для ефективного збуту зробленої продукції. Відповідно до цього, першочерговою задачею вивчення ринку є аналіз поточного співвідношення попиту та пропозиції на дану продукцію, тобто кон'юнктури ринку. Кон'юнктура ринку – це сукупність умов, при яких у даний момент протікає діяльність на ринку. Вона характеризується визначеним співвідношенням попиту та пропозиції на товари даного виду, а також рівнем і співвідношенням цін [42].

Основна мета вивчення кон'юнктури товарного ринку – установити, якою мірою діяльність промисловості і торгівлі впливає на стан ринку, на його розвиток у найближчому майбутньому і в яких мірах варто приймати, щоб повніше задовольнити попит населення на товари, більш раціонально використовувати наявні у виробничого підприємства можливості. Результати вивчення кон'юнктури призначені для прийняття оперативних рішень по керуванню виробництвом і збутом товарів.

Схема кон'юнктурного огляду ринку збуту товарів виглядає в такий спосіб:

а) Оцінка кон'юнктури ринку в поточному періоді.

Така оцінка здійснюється виходячи з аналізу: інформації про виробництво, постачання, продаж і запасах товарів (конкретного підприємства), ритмічності постачань; результатів спеціальних спостережень; даних про роботі з відновлення продукції; підвищення якості товарів і ін.

Зіставлення показників кон'юнктури ринку збуту товарів може здійснюватися за такою формою (табл. 1.2) [43].

Таблиця 1.2 - Зіставлення показників кон'юнктури ринку збуту товару

| Показники |

Характеристика попиту |

| Виробництво |

Продаж |

Запаси |

| Рост |

Без змін |

Зниження |

Рост |

Без змін |

Зниження |

Рост |

Без змін |

Зниження |

| + |

+ |

+ |

+ |

+ |

+ |

Обмежений попит |

| + |

+ |

+ |

+ |

+ |

+ |

Стабільний зріст |

| + |

+ |

+ |

+ |

Підвищенний попит |

| + |

+ |

+ |

+ |

+ |

+ |

Товар дефіцитний |

У кон'юнктурному огляді відбиваються підсумки аналізу зазначених показників у виді переліку товарів, що користаються підвищеним попитом.

Результати оцінки роботи підприємства відбивають підсумки аналізу інформації про хід постачань товарів (порушення договорів на постачання), перевірках якості товарів і даних про реалізації.

б) Прогноз основних показників ринку

Висвітлюються основні напрямки розвитку кон'юнктури ринку на майбутні дватри квартали. У даному розділі відбиваються основні тенденції розвитку кон'юнктури ринку в прогнозованому періоді:

- яких товарів буде недостатньо на ринку і які можуть виявитися в надлишку;

- які зміни можуть відбутися в продажі і товарних запасах;

- які можуть виникнути утруднення з виконанням договірних зобов'язань під впливом кон'юнктури, що складається.

Прогноз співвідношення товарної пропозиції і потреб ринку в товарах у майбутніх двох кварталах заснований на балансовому ув'язуванні очікуваного виробництва (постачання), прогнозу потреби в товарах і необхідному рівні товарних запасів.

в) Пропозиції і рекомендації

Цей розділ відбиває результати проведеного аналізу і містить наступне:

Перелік мір, які необхідно прийняти для нормалізації ринку збуту (удосконалювання графіків постачань, пропозиції по прямих зв'язках, зміна зон збуту, реклама, технічне обслуговування і т.д.)

Перелік товарів, випуск яких необхідно скоротити.

Перелік товарів, випуск яких варто збільшити.

Перелік товарів, що рекомендуються до зняття з виробництва.

Кон'юнктурні дослідження проводяться в рамках маркетингової діяльності підприємства.

Аналіз місткості ринку

Розрізняють потенційну, мінімальну і реальну ємність. Потенційна місткість ринку (ринковий потенціал) – це та верхня межа, до якої прагнуть ринковий попит і обсяги продажів у міру нарощування маркетингових витрат усіх фірм, що діють на даному ринку [50].

Мінімальна місткість ринку (ринковий мінімум) – це той мінімум товарів, що може бути реалізований на даному ринку при повній відсутності якихнебудь витрат фірм на стимулювання купівельного попиту.

Реальна місткість ринку – це ринковий попит, що відповідає величині реально зроблених маркетингових витрат.

Аналізуючи ринковий потенціал і обґрунтовуючи прогноз збуту для фірми, варто приділяти особливу увагу «розривам», чи « розбіжностям»: між потенційною і реальною місткістю ринку, а також між реальною місткістю ринку й існуючим обсягом продажів фірми.

Різниця між потенційною і реальною місткістю ринку утворює розрив у споживанні чи споживчий розрив. Його важливо знати вже тому, що багато хто з маркетологів приймають за потенційну місткість ринку реальний обсяг ринкових продажів, прогнозуючі існуючі розміри ринку на майбутнє і, отже, залишаючи частину потенційного ринку своїм конкурентам.

Розрив між реальною місткістю ринку й існуючим обсягом продаж фірми включає: розрив в розподілу продуктів чи послуг; продуктовий (сегментний, позиційний) розрив; конкурентний розрив.

Розподільний розрив зв'язаний з певними обмеженнями в розподілі продуктів чи послуг, наприклад, рамками визначеного географічного ринку, що не дозволяє очікувати продаж в інших регіонах, масштабами конкретної торгової мережі, зокрема, правом ексклюзивних продаж, наданим конкретному торговому підприємству, і іншими обставинами.

Продуктовий (сегментний, позиційний) розрив нерідко виникає на добре сегментованих ринках у випадку, якщо виробники не мають комерційних пропозицій для конкретних сегментів.

Конкретний розрив є наслідком присутності на ринку фірм-конкурентів, що залучають визначену частину покупців своєю товарною, ціновою, комунікаційною й іншою маркетинговою політикою.

Сегментування ринку

Любий ринок, з погляду маркетингу, складається з покупців, що відрізняються друг від друга своїми смаками, потребами, перевагами, мотиваціями, способами реагування на пропоновані товари і послуги. Однак завжди існують великі специфічні групи покупців ( індивідів чи організацій) усередині ринку з відносно однорідними вимогами до товару. Вони утворяють окремі ринкові сегменти [56].

Процес сегментації ринків є об'єктивним і неминучим. На відміну від його сегментування ринків означає суб'єктивну діяльність фахівців в області маркетингу по класифікації потенційних споживачів визначених товарів і послуг відповідно до якісних особливостей їх споживачів і попиту.

Сегментування ринків дозволяє:

- виявити в максимальному ступені реальні і потенційні потреби покупців;

- зосередити маркетингову діяльність фірми на конкретних групах покупців;

- мінімізувати (раціоналізувати) витрати підприємств на розробку, випуск і реалізацію товарів;

- максимізувати прибуток на одиницю продукції;

- фірмі з невеликими ресурсами більш успішно конкурувати з фірмами великих розмірів на спеціалізованих ринках (внаслідок використання ефекту масштабу).

Головне ж призначення сегментування вибрати цільовий ринок фірми.

Ефективність сегментування ринку залежить від наступних умов [55]:

1. Потреби покупця повинні бути гетерогенними, різними, інакше не буде необхідності сегментувати ринок, а основною стратегією стане масовий маркетинг.

2. У кожнім сегменті повинна бути достатня подібність у потребах покупцях щоб можна було розробити один комплекс маркетингу для всього сегмента.

3. Сегменти повинні піддаватися кількісному аналізу, бути вимірними. Тільки в цьому випадку можна усвідомлено вибрати цільовий сегмент, оцінивши для нього купівельну спроможність споживачів, потенційний обсяг продаж, витрат і прибутку фірми.

4. По крайній мірі один із сегментів ринку повинен мати достатній потенціал прибутковості, під який буде розроблятися спеціальний комплекс маркетингу. Бажано також щоб цей сегмент був з новим, перспективним попитом.

5. Розміри сегменту повинні бути досить великими, щоб фірма, що діє на диференційованій ділянці ринку, змогла забезпечити необхідний обсяг продаж і окупити свої витрати.

6. Споживачі в сегментах повинні бути легкодоступними для продавців.

Найбільш оптимальними деякі фахівці вважають сегменти, де присутні близько 20% покупців даного ринку, що здобувають близько 30% продукції фірми.

Показники чи характеристики покупців (індивідів, груп і організацій), використовувані для розподілу ринку на сегменти, називаються перемінними сегментування.

Для споживчих ринків їх найчастіше групують по чотирьох категоріях: демографічні, географічні, психографічні і поведінкові перемінні [62].

Сегментування ринку по параметрах продукції являє собою аналіз того, які саме властивості виробів можуть виявитися привабливими для споживача і як над цими властивостями працюють конкуренти. До найбільш важливих параметрів виробів при цьому звичайно відносять ціну, якість, умови застосування, технічні характеристики (наприклад, потужність двигуна), канали збуту. У результаті дослідження встановлюються параметри, найбільш придатні для виділених груп споживачів.

Сегментування ринку по основних конкурентах виділяє групи покупців, що віддають переваги товарам тих чи інших конкурентів. У результаті формується оцінка конкурентноздатності фірми стосовно її основних конкурентів.

Більшість сучасних маркетингових досліджень є комплексними, а сегментація ринків – множинною.

Після поділу ринку на окремі сегменти необхідно оцінити ступінь їхньої привабливості і вирішити, на скількох сегментів повинне орієнтуватися підприємство, інакше кажучи, вибрати цільові сегменти ринку і виробити стратегію маркетингу.

Цільовий сегмент ринку – один чи кілька сегментів, відібраних для маркетингової діяльності підприємства. При цьому підприємство повинне з урахуванням обраних цілей визначити сильні сторони конкуренції, розмір ринків, відносини з каналами збуту, прибуток і свій образ фірми.

Цілі підприємства можуть бути задані як кількісно, так і якісно. Вони можуть стосуватися введення нових товарів чи проникнення відомих товарів на нові сегменти ринку. При цьому сегмент повинен мати достатній потенціал попиту, щоб бути обраним як цільовий сегмент. Крім того, цільові сегменти повинні бути стабільними, що дозволяє достатній час здійснювати вироблену стратегію маркетингу.

Нерідко в процесі сегментації виявляються окремі частини ринку, якими виробники по тим чи іншим причинам зневажають. Споживачі, що складають ці сегменти, не задовольняють цілком своїх бажань і переваг. Прикладом можуть служити товари для визначених категорій споживачів: пенсіонерів, підлітків і т.д. Подібну ситуацію називають ринкове вікно. Виробник прагнучий закрити це вікно може мати великий успіх.

Ринкові сегменти, у яких підприємство забезпечило собі пануюче і стабільне положення, прийнято називати ринковою нішею. Створення і зміцнення ринкової ніші, у тому числі і шляхом відшукання ринкових вікон, забезпечується лише на основі використання методів сегментації ринку. Ринкова сегментація встановлює розходження в попиті, і товар пристосовується до запитів покупців.

Після визначення цільового сегмента ринку підприємство повинне вивчити властивості й образ продуктів конкурентів і оцінити положення свого товару на ринку. Вивчивши позиції конкурентів, підприємство приймає рішення про позиціонування свого товару, тобто про забезпечення конкурентноздатного положення товару на ринку. Позиціонування включає комплекс маркетингових елементів, за допомогою яких людям необхідно довести, що мова йде про товар, створений спеціально для них, щоб вони ідентифікували пропонований товар зі своїм ідеалом.

Система товароруху

Більшість виробників пропонують свої товари покупцям через ринкових посередників – організації, фірми чи окремих осіб, зайнятих фізичним переміщенням і обміном товарів і послуг, включаючи транспортування. збереження і здійснення угод, тобто товарорух [50]:

виробник > посередники > споживачі

До основних типів посередників відносяться:

- оптові торговці – організації, діяльність яких зв'язана з придбанням у різних виробників значних кількостей товарів (послуг) і продажем їх роздрібним торговцям чи організаціям споживачів;

- роздрібні торговці – особи чи фірми, що збувають відносно велику кількість товару безпосередньо кінцевому споживачу і здобуваючі товар або в оптовика, або у виробника.

- агенти і брокери, що виконують в основному функцію сприяння угодам купівлі-продажу товарів (послуг) за комісійні винагороди. Брокери тільки зводять покупців із продавцями для заключення однієї угоди, не займаючись власне торговими операціями, агенти працюють на виробників і покупців постійно.

Ринкові посередники виконують ряд важливих функцій:

- проведення маркетингових досліджень, у першу чергу – поводження споживачів, їхніх потреб і основних запитів;

- установлення контактів з потенційними покупцями;

- організація попередніх переговорів з виробниками щодо цін, термінів, обсягів і інших умов реалізації продукції;

- закупівлі товарів і послуг у безпосередніх виробників;

- забезпечення транспортування, складування і збереження товарів;

- додаткове пристосування товарів до вимог покупців: сортування, розфасовка, монтаж, упакування і т п.

- просування товарів – їхнє рекламування, стимулювання збуту, пропаганда;

- участь у плануванні виробництва нової продукції, підготовка рекомендацій з удосконалювання експлуатації існуючих товарів, пропозицій по виробництву нової продукції і зняттю з виробництва застарілих моделей;

- фінансування витрат по функціонуванню каналу;

- прийняття визначеної відповідальності і частини ризиків, що виникають у процесі збутової діяльності.

Канали товароруху

Діяльність посередників, як бачимо, зводитися до організації товароруху, а самі посередники утворяють канал товароруху (розподілу, збуту), тобто шлях. проходу товарів і послуг від виробника до кінцевих споживачів.

Канали товароруху розрізняються по числу їхніх рівнів, довжині, ширині й інтенсивності використання.

Канал нульового рівня (прямий канал товароруху) означає переміщення товарів і послуг безпосередньо від виробника до споживача без залучення посередників. Найчастіше здійснюється шляхом торгівлі через мережу фірмових магазинів, посилкової торгівлі і так називану торгівлю “вразнос”.

Переміщення товарів і послуг спочатку до незалежного посередника, а потім уже до споживача утворює непрямі канали товароруху: однорівневі, дворівневі, трьохрівневі й ін.

Однорівневий канал звичайно представлений одним посередником, яким на споживчих ринках є роздрібний продавець (підприємство роздрібної торгівлі), а на промислових ринках – агент по збуту чи брокер.

Дворівневий канал нараховує двох посередників. На споживчих ринках це оптовий і роздрібний продавці, а на ринках промислових товарів – промисловий дистрибьютор і дилери.

Трьохрівневий канал складається з трьох посередників. Крім оптових і роздрібних торговців тут присутні ще і дрібні оптовики, що закуповують товари у великих оптових торговців і перепродають їх невеликими партіями підприємствам роздрібної торгівлі.

Довжина каналу визначається загальним числом його незалежних учасників. Канал нульового рівня є найбільш коротким, трьохрівневий канал вважається самим довгим. Фірма може скоротити довжину каналу, приєднуючи компанію-посередника на одному з етапів товароруху. У цьому випадку має місце вертикальна інтеграція.

Ширина каналу залежить від числа незалежних учасників на кожнім рівні товароруху. Найбільш вузьким є канал товароруху, представлений тільки одним посередником на кожнім рівні збуту. Широкий канал формується при наявності багатьох посередників або на окремо узятих, або на всіх етапах товароруху.

Фірма може звузити ширину каналу, здійснивши горизонтальну інтеграцію, чи експансію, тобто приєднуючі компанії однакової спеціалізації, скажемо, підприємства оптової чи роздрібної торгівлі.

На практиці звичайно використовують кілька каналів збуту. Причому принципово по-різному формуються канали збуту товарів промислового і споживчого призначення, для цілей, відповідно, промислового і споживчого маркетингу.

Усередині кожної групи товарів можливі альтернативні канали збуту. Найбільше їхнє число приходитися на продукцію споживчої групи. Цим, як правило, створюється конкуренція між торговцями, досягається можливість виходу на різні сегменти ринку і, як наслідок, знижуються ризики збутової діяльності.

Інтенсивність використання каналу залежить від наявності і характеру розподілу товарних запасів між торговими підприємствами.

Так, ексклюзивний розподіл і збут (на правах винятковості) означає, що виробник продукту надає виключні права на реалізацію своїх товарів обмеженому числу посередників, що діють у рамках географічного регіону (збутової території). Надаючи права виняткового дилерства, фірма прагнути до більш повного контролю за діяльністю свого посередника, формуванню позитивного іміджу товару, одержанню високих прибутків.

Виборчий розподіл і збут організується через невелике число оптових і роздрібних посередників. Фірма при цьому одержує можливість домагатися необхідного охоплення ринку, збільшуючи обсяги продажів і прибутків, зберігаючи контроль за діяльністю учасників каналу товароруху.

Інтенсивний розподіл і збут охоплює максимально можливе число оптових і роздрібних торговців з метою формування широкого ринку збуту, прискореної і масової реалізації товарів.

РОЗДІЛ 2. АНАЛІЗ ДИНАМІКИ ФІНАНСОВОЇ ТА КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОВ «ЮНІФАРМА» В 2002 – 2004 РОКАХ

2.1 Загальна характеристика підприємства ТОВ «ЮНІФАРМА» та основні проблеми його функціонування

Товариство з обмеженою відповідальністю «Юніфарма», один з провідних операторів фармацевтичного ринку, було створене в 1992 році. Діяльність підприємства розпочалася з постачань субстанцій на вітчизняні заводи-виробники, у тому числі і на умовах давальницької сировини. На початку 90х років це була досить вигідна схема роботи.

Засновниками та учасниками товариства є юридичні та приватні особи. Товариство створено і діє на підставі установчого договору і статуту, які містять відомості про вид товариства, предмет і цілі його діяльності, склад засновників та учасників, найменування та місцезнаходження, розмір та порядок утворення статутного фонду, порядок розподілу прибутків та збитків, склад та компетенцію органів товариства. Вклади засновників товариства внесені у грошовій формі. Статутний фонд складає 1200 тис. грн. Склад та частка окремих учасників ТОВ “Юніфарма” є конфіденційною інформацією.

Місія ТОВ «Юніфарма» формулюється наступним чином:

1. Забезпечення населення ефективними та доступними лікарськими препаратами.

2. Розробка, виробництво та реалізація конкурентноздатної фармацевтичної продукції на внутрішньому та зовнішньому ринках.

Стратегічні цілі ТОВ «Юніфарма» згідно з зформульованою місією виглядають наступним чином:

1.На внутрішньому ринку:

імпортні ліки покупайте у будь яких компаній, а українські ліки – виключно у ТОВ «Юніфарма»; ми не імпортуємо іноземні ліки, але перепродуємо їх для задовільнення попиту при відсутності вітчизняних аналогів;

2. На зовнішньому ринку:

українські ліки – найкращі серед натуральних, якісних та відносно дешевих фармацевтичних препаратів; експорт українських ліків на зовнішні ринки – наша задача та національна гідність;

На рис. Е.1, Е.2 Додатку Е наведена цільова реклама місії та стратегічних цілей ТОВ «ЮНІФАРМА», розміщена на власному Інтернетсайті, як найбільш ефективному засобі реклами сучасності.

Підприємство має власну розгалужену дистриб’юторську мережу. Основний склад продукції ТОВ “Юніфарма” розміщений у м. Києві. Крім того, використовується склад Тернопільської фармацевтичної фабрики. ТОВ «Юніфарма» здійснює продаж своєї продукції в Київській, Вінницькій, Черкаській, Кіровоградській та Чернігівській областях.

До складу ТОВ «Юніфарма» входить 6 підприємств. Серед них створене у 1997 році дочірнє підприємство «ЮніфармакоКиїв», якому належить провідне місце серед експортерів української фармацевтичної продукції. Підприємство поставляє лікарські препарати в Росію, Казахстан, Вірменію, країни Балтії, Молдову, інші країни СНД. Підприємство «ЮніфармАнт» здійснює імпорт лікарських засобів і виробів медичного призначення російських виробників.

ТОВ “Юніфарма” працює майже винятково з вітчизняними лікарськими засобами і препаратами, виробленими в країнах СНД. Робота з вітчизняними препаратами це усвідомлений маркетинговий хід. Приблизно до 1997 р. у прайслисті підприємства були представлені практично всі лікарські препарати вітчизняного виробництва.

Прямих контрактів на постачання імпортних препаратів ТОВ “Юніфарма” не має і на цьому сегменті українського фармацевтичного ринку працює як вторинний дистрибьютор. Препарати з країн далекого зарубіжжя надходять на “Юніфарму” від компаній, що мають прямі контракти.

В своїй діяльності підприємство застосовує стратегію диверсифікації. В 1999 р. ТОВ “Юніфарма” вийшло на ринок медичних послуг: у Дніпродзержинську Дніпропетровської області була організована експериментальна поліклініка сімейної медицини. Спочатку цей проект фінансувався за рахунок бюджетних засобів, однак згодом поліклініка була перетворена в товариство з обмеженою відповідальністю. В даний час у цій поліклініці працюють фахівці різного профілю, що проводять диспансеризацію, профогляди за угодами із промисловими підприємствами. Поліклініка обслуговує близько 10 тис. осіб. Зовсім недавно ТОВ “Юніфарма” придбало контрольний пакет акцій Тернопільської фармацевтичної фабрики.

ТОВ “Юніфарма” в даний час знаходиться на стадії зрілості, тобто згідно теоретичних викладок у неї є два напрями розвитку – або закріпити свої позиції на ринку, або виходити на нові ринки. Підприємство вибрало напрям виходу на новий ринок з власним виробництвом ліків, що цілком відповідає цьому етапу його життєвого циклу.

Розпочато реконструкцію основних цехів фабрики, здійснюється виробництво чотирьох нових препаратів, розроблені нові упаковки, етикетки, створений фірмовий стиль, будуть упроваджуватися брендові препарати. Відновлено виробництво пантокрину в Україні, причому процес цей був не простим у зв'язку зі складністю технології. Щоб виробництво препарату відповідало вимогам аналітичної нормативної документації, ТОВ “Юніфарма” запропонувало заготівникам свою технологію консервації пантів. Відновлено виробництво давно і добре відомого препарату “Таблетки від кашлю”, який протягом трьох років завозився з Росії.

Близько 60% продукції фабрики реалізується через канали збуту компанії “Юнітрейд”. Продукція, що випускається Тернопільською фармацевтичною фабрикою, задовільної якості, її ціна приваблива для покупців, вона користується дуже високим попитом серед населення країн СНД у першу чергу за рахунок прийнятних цін. Зараз у прайслисті фабрики постійно нараховується 46 лікарських препаратів. ТОВ “Юніфарма” вдалося зберегти технологію виробництва складних, багатокомпонентних препаратів (наприклад, пасти Теймурова), виробництво яких не під силу іншим невеликим підприємствам.

Конкуренція серед невеликих фармацевтичних підприємств на українському фармацевтичному ринку досить висока. До того ж просувати лікарські препарати в нижній ціновій групі (а продукція фармацевтичних фабрик майже вся знаходиться в цій групі) практично неможливо. Тому в даний час готується до випуску препарат з іммуномодулюючою дією Ехінал, який ТОВ “Юніфарма” буде активно просувати на ринок у більш високій ціновій категорії.

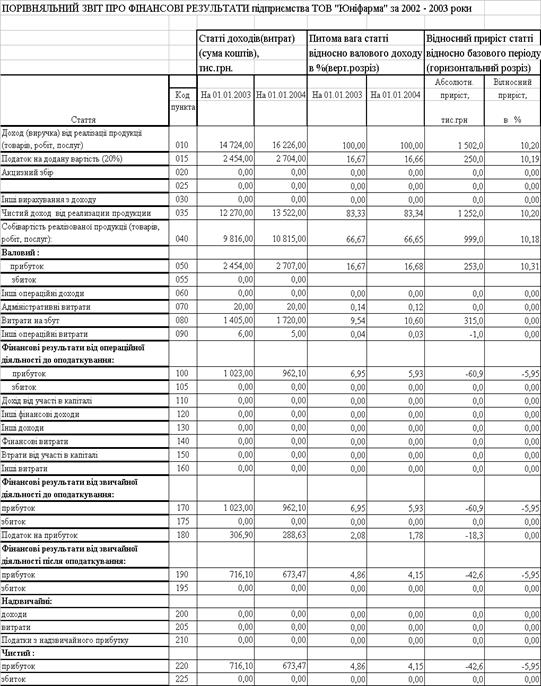

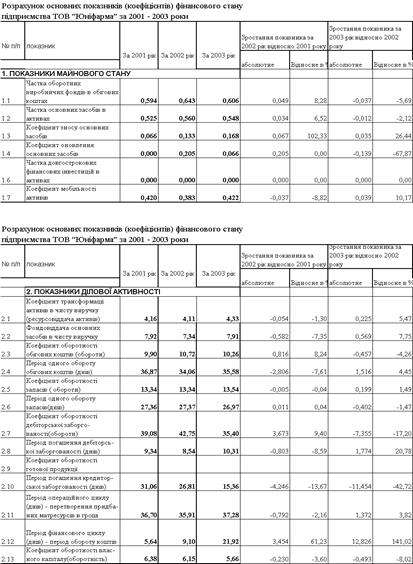

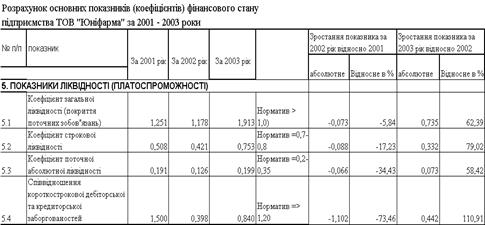

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [67].

Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для широкого кола користувачів у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності [57], що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу:

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [58];

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [59];

У табл. А.1, А.2 Додатку А приведені баланси підприємства ТОВ „Юніфарма” за 2002 2004 роки та звіти про фінансові результати за 2002 2004 роки.

В табл.А.3 – А.5 Додатку А представлені результати вертикального та горизонтального розрізу при аналізі динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL 2000 згідно наступних статистичних алгоритмів.

Практика фінансового аналізу виробила основні методи читання фінансових звітів [68]:

Горизонтальний аналіз

– порівняння з показниками минулого періоду.

Вертикальний аналіз

– визначення структури підсумкових фінансових показників.

Трендовий аналіз

– порівняння кожного показника звітності з показниками минулих періодів і визначення тренда

тобто основної тенденції динаміки показника.

Аналіз фінансових коефіцієнтів

– відносне порівняння показників звітності (коефіцієнти ліквідності, фінансової стійкості, рентабельності, ділової активності).

Факторний аналіз

– визначення впливу чинників на результативний показник методами класичного факторного аналізу (метод ланцюгових підстановок, метод абсолютних та відносних різниць).

Для кращого розуміння і аналізу досліджуваних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів [61]:

1) періодів або моментів часу, до яких відносяться рівні ряду(t);

2) статистичних показників, які характеризують інтенсивності рівнів ряду(Y).

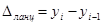

У процесі аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст, темп зростання, темп приросту і абсолютне значення одного проценту приросту. Обчислення цих показників грунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним, а рівень, з яким зіставляють інші рівні – базисним. За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними.

Абсолютний приріст обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу. Він виражається в тих же одиницях виміру, що й рівні динаміки.

або або  (2.1) (2.1)

де yi

– звітний рівень ряду динаміки; yi1

– попередній рівень ряду динаміки;

y1

– початковий рівень ряду динаміки.

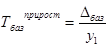

Темп зростання обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

або або (2.2) (2.2)

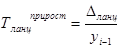

Темп приросту визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

або або (2.3) (2.3)

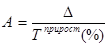

Абсолютне значення одного проценту приросту визначається шляхом ділення абсолютного приросту на темп приросту за один і той же період.

(2.4) (2.4)

Середній абсолютний приріст визначається як середня арифметична проста з ланцюгових приростів за певні періоди і показує, на скільки одиниць в середньому змінився рівень порівняно з попереднім.

(2.5) (2.5)

Середній темп зростання розраховується за формулою середньої геометричної:

(2.6) (2.6)

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

(у вигляді коефіцієнтів); (2.7) (у вигляді коефіцієнтів); (2.7)

(у вигляді процентів). (у вигляді процентів).

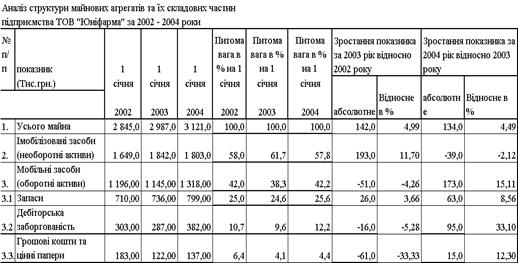

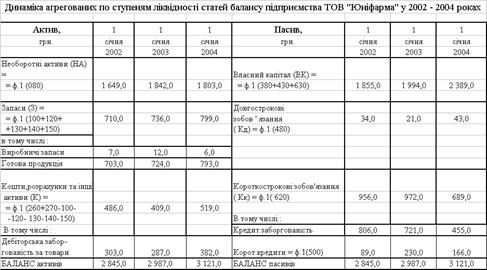

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Юніфарма” за 2002 –2004 роки, наведених в табл. А.1 – А.6 Додатку А, табл.2.1 – 2.2 та на графіках рис.2.1 – 2.2, показує:

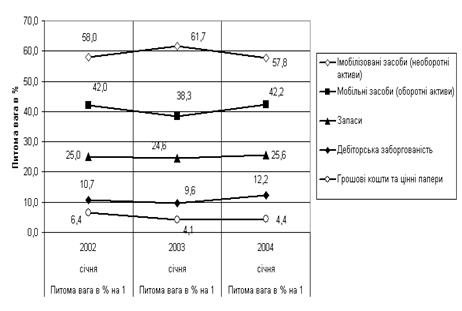

валюта активів балансу у 2002 році зросла на + 4,99 % відносно рівня 2001 року, а у 2003 році ще зросла на + 4,49 % відносно рівня 2002 року, таким чином валюта балансу за два роки зросла з 2 845,0 тис.грн.. до 3 121,0 тис.грн..; необоротний капітал (основні фонди) підприємства займають значну долю 57,8 – 61,7 % в валюті баланса, тобто підприємство – виробничо-торгівельне, та має суттєву виробничу базу.

Таблиця 2.1 - Аналіз динаміки та структури майна ТОВ “Юніфарма”

Рис. 2.1 - Динаміка структури агрегатів майна (активів) ТОВ “Юніфарма”

Динаміка структурної долі грошових коштів характеризується падінням з рівня 6,4% (2001) до 4, 1% (2002) та нарощенням до 4,4% у 2003 році;

динаміка структурної долі запасів характеризується відносно стабільним рівнем в діапазоні 24,6 – 25,6 %;

динаміка структурної долі дебіторської заборгованості характеризується зниженням з рівня 10,7%(2001) до 9,6%(2002) та зростанням до рівня 12,2% у 2003 році;

Таким чином, для 2001 2003 року для активів підприємства характерні процеси відносно стабільного регулювання структури активів балансу без різких змін структурних частин грошових агрегатів.

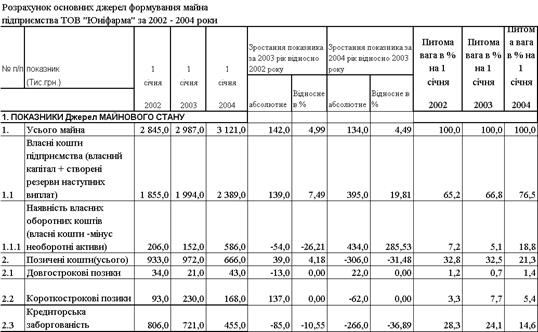

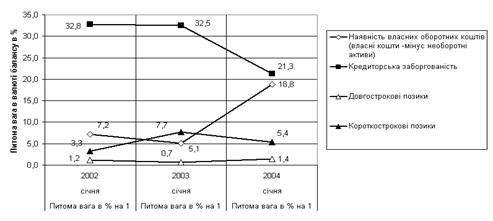

Таблиця 2.2 - Динаміка джерел (ресурсів) підприємства ТОВ “Юніфарма”

Як видно із даних табл.2.2 основними джерелами ресурсів підприємства ТОВ “Юніфарма” є власний капітал та позичені кошти, представлені як короткостроковими і довгостроковими банківськими позиками, так і кредиторською заборгованістю (рис.2.2):

доля власного капіталу поступово підвищувалася з рівня 65,2 %(2001) до 66,8%(2002) та 76,5% (2003), при цьому зростання абсолютної суми власного капіталу відбулося з рівня 1 855 тис.грн. до 2 389 тис.грн.., тобто на +7,9% у 2002 році та ще на +19,8 % у 2003 році;

структурна доля власних оборотних коштів (власний капітал – необоротні активи балансу) з рівня 7,2% у 2001 році знизилась до рівня 5,1% у 2002 році та стрімко зросла до рівня 18,8% у 2003 році;

кредиторська заборгованість у 2002 році зменшилася на – 10,55 % відносно рівня 2001 року, а у 2003 році додатково зменшилась на 36,9% відносно рівня 2002 року;

структурна доля довгострокових кредитів в балансі знизилась у 2002 році до рівня 0,7% (у 2001 – 1,2%) та у 2003 році підвищилась до рівня 1,4%;

структурна доля короткострокових кредитів в балансі підвищилась у 2002 році до рівня 7,7% (у 2001 – 3,3%) та у 2003 році знизилась до рівня 5,4%.

Рис. 2.2 - Динаміка структурних частин джерел ресурсів ТОВ “Юніфарма”

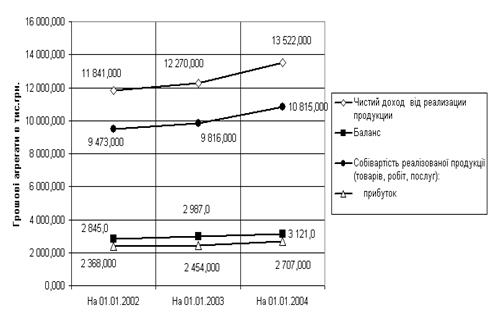

Аналіз динаміки показників звітів про фінансові результати ТОВ “Юніфарма”, наведених в табл.А.2 – А.6 Додатку А та на рис.2.3 –2.4 показує:

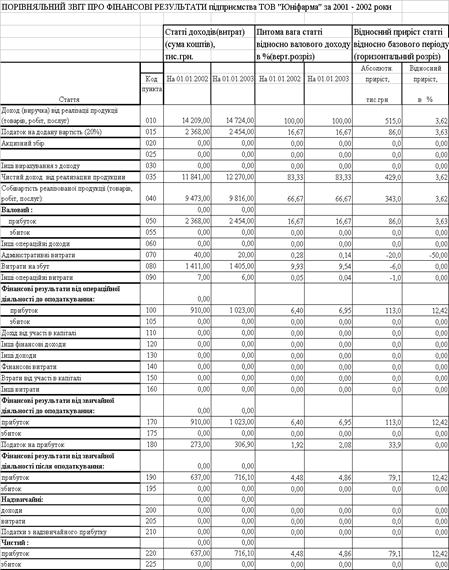

- обсяги реалізації продукції в 2001 – 2003 році нарощуються з рівня 14209 тис.грн.(2001) до рівня 14 724 тис.грн. у 2002 році (зростання на +3,62% відносно 2001 року) та до рівня 16 226 тис.грн. у 2003 році (зростання на 10,2% відносно 2002 року);

ланцюговий темп росту собівартості випуску та реалізації продукції становить + 3,6% у 2002 році відносно 2001 та + 10,18% у 2003 році відносно рівня 2002 року, що практично відповідає темпам росту обсягів доходів від реалізації;

Рис. 2.3 - Динаміка абсолютного росту валюти балансу та обсягів чистих доходів, витрат, валового прибутку від реалізації продукції в ТОВ “Юніфарма”

Як показує аналізграфіків рис.2.3:

темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства;

темп росту валового прибутку від реалізації показує, що прибутковість використання активів у 2001 –2004 роках є стабільною та зростаючою;

В таблиці 2.3 наведено використання чистого прибутку підприємства за останні роки.

Таблиця 2.3 - Використання чистого прибутку ТОВ “Юніфарма” (в тис. грн.)

| Показники |

2002 р. |

2003 р. |

2004 р. |

| 1. Чистий прибуток |

637 |

716 |

673 |

| 2. Розподіл чистого прибутку: |