Содержание:

Введение.

Глава 1. Эмиссионное регулирование

----------------------------------------------3

1.1 Нормативная база--------------------------------------------------------------3

1.2 Принципы организации наличного денежного обращения--------3

1.3 Организации эмиссионных операций------------------------------------4

Глава 2. Организация кассового обслуживания кредитных организаций. Кассовая работа территориальных учреждений Банка России.

------10

2.1 Организации кассовой работы в

учреждениях Банка России------------------------------------------------------------10

2.2 Кассовое обслуживание кредитных организаций.----------------------------15

Заключение.

Список использованной литературы

Введение.

Порядок выпуска и изъятия денег из обращения в Российской Федерации существенно упрощен, процесс эмиссионного регулирования в значительной мере децентрализован.

Значительно расширены права территориальных учреждений Банка России и расчетно-кассовых центров в области эмиссионного регулирования, поскольку они теперь самостоятельно решают вопрос об эмиссии или изъятии денег из обращения (ранее эмиссия осуществлялась только на основании эмиссионных разрешений. Выдаваемых ДЭКО).

В настоящее время ДЭКО имеет возможность сосредоточиться на выполнении аналитических и методологических функций.

В соответствии с Положением Банка России от 5.01.98 № 14-П территориальные учреждения Банка России ежеквартально анализируют состояние наличного денежного обращения в регионах.

При анализе состояния наличного денежного оборота используются:

• отчеты о кассовых оборотах учреждений Банка России и кредитных организаций (формы № 201, 202);

• информационно-аналитические материалы территориальных

органов Госкомитета Российской Федерации по статистике о

социально-экономическом положении региона;

• государственная статистическая отчетность «Отчет об обороте

кассы» (форма II-торг);

• федеральное государственное статистическое наблюдение «Сведения о производстве и отгрузке товаров, услуг» (форма П-I (месячная));

• баланс денежных доходов и расходов населения, разрабатываемый территориальными органами Госкомитета Российской

Федерации по статистике;

Реклама

• формы федерального государственного статистического наблюдения по труду: «Сведения о численности и заработной плате

работников» (форма I-т (квартальная, годовая)), «Сведения о

просроченной задолженности по выдаче средств на заработную плату» (форма 3-ф (месячная));

• информация о произведенных проверках соблюдения порядка

работы с денежной наличностью.

Глава 1. Эмиссионное регулирование

На центральный банк как эмиссионный центр страны возложена задача управления денежным обращением в целях обеспечения устойчивости денежной единицы.

1.1 Нормативная база

1. ФЗ «О ЦБ РФ (Банке России)», глава 6. Организация наличного денежного обращения.

2. Положение Банка России от 05.01.98 №14-П «О правилах организации наличного денежного обращения на территории РФ».

3. Инструкция Банка России от 16.11.95 № 31 (ДСП) «По эмиссионно-кассовой работе в учреждениях Банка России» с изменениями и дополнениями.

4. Положение Банка России от 25.03.97 № 56 «О порядке ведения кассовых операций в кредитных организациях на территории РФ» с изменениями и дополнениями.

Для организации и регулирования денежного обращения Банк России выполняет следующие функции, возложенные на него законом (закон о ЦБ, ст.34):

- прогнозирование и организация производства, перевозка и хранение банкнот и монеты, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организации;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монеты, а также их уничтожения;

- определение порядка ведения кассовых операций.

Исходя из целей деятельности и функций Банка России формируются принципы организации эмиссионных операций, которые фактически являются принципами организации наличного денежного обращения (ст.27-33 закона о ЦБ).

1.2 Принципы организации наличного денежного обращения

1. Принцип номинала

(ФЗ «О ЦБ РФ (Банке России)», ст.27).

Официальной денежной единицей (валютой) РФ является рубль. Один рубль состоит из 100 копеек.

Введение на территории РФ других денежных единиц и выпуск денежных сурагатов запрещаются.

2. Принцип необязательности обеспечения

(фидуциарная эмиссия) (ФЗ «О ЦБ РФ (Банке России)», ст.28).

Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается.

3. Принцип монополии и уникальности

(ФЗ «О ЦБ РФ (Банке России)», ст.29).

Эмиссия наличных денег, организация их обращения и изъятие из обращения на территории РФ осуществляется исключительно Банком России.

Реклама

Банкноты (банковские билеты) и монета Банка России являются единственным законным средством платежа на территории РФ. Их подделка и незаконное изготовление преследуются по закону.

4. Принцип безусловной обязательности

(ФЗ «О ЦБ РФ (Банке России)», ст.30).

Банкноты и монета являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.

Банкноты и монета Банка России обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории РФ.

5. Принцип неограниченной обмениваемости

(ФЗ «О ЦБ РФ (Банке России)», ст.31).

Банкноты и монета Банка России не могут быть объявлены недействительными (утратившими силу законного платежа), если не установлен достаточный срок их обмена на банкноты и монету нового образца. Не допускаются какие-либо ограничения по суммам или субъектам обмена.

При обмене банкнот и монеты Банка России на денежные знаки нового образца срок изъятия банкнот и монеты из обращения не может быть менее одного года, но не превышает пяти лет.

6. Принцип правового регулирования

(ФЗ «О ЦБ РФ (Банке России)», ст.33).

Совет директоров принимает решение о выпуске и обращении новых банкнот и монеты и об изъятии старых, утверждает номиналы и образцы новых денежных знаков. Описание новых денежных знаков публикуется в СМИ.

Решение по этим вопросам в порядке информирования направляется в Правительство РФ.

1.3 Организации эмиссионных операций

Денежное обращение (оборот) –

это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Денежный оборот подразделяется на две сферы: наличную

и безналичную.

Между налично-денежным и безналичным оборотом существует тесная взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму банкнот на депозит в банке, и наоборот. Обращение безналичных денег и наличных в совокупности образует единый денежный оборот

страны.

Структура совокупного денежного оборота по мере развития форм товарного обмена и платежно-расчетных отношений постепенно претерпевала изменения. До середины Х1Х века наибольший удельный вес в совокупном объеме денежного оборота составляли наличные деньги, причем до двух третей – золотые и серебряные монеты. В результате внедрения кредитных форм обращения и, прежде всего, системе безналичных расчетов, доля наличного денежного компонента значительно снизилась. В современных условиях в структуре совокупной денежной массы наличный компонент имеет меньший удельный вес по сравнению с безналичным. Как правило, это соотношение составляет 20 и 80%, в некоторых странах даже 5 и 95%, что свидетельствует о высокой степени развитости современных банковских технологий.

Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, между отдельными группами населения и в ограниченных размерах между юридическими лицами.

Выпуск наличных денег – основа контроля расширения всей денежной массы, включая средства на счетах коммерческих банков. Монопольное положение центрального банка в общехозяйственном денежном кругообороте дает ему возможность держать денежное обращение под косвенным контролем

и на последующих ступенях развития денежных средств в форме текущих счетов или средств безналичного расчета. Банкноты центрального банка сохраняют свою ключевую роль только при условии, если их количество ограничено.

Наличные деньги, обращающиеся на территории РФ, являются кредитными деньгами. Выпуск денег в обращение должен осуществляться в порядке кредитования хозяйства. Что это означает?

Современный механизм эмиссии банкнот основан на кредитовании коммерческих банков, государства и увеличении золотовалютных резервов. Механизм эмиссии предопределяет характер кредитного обеспечения банкнот. Эмиссия банкнот при кредитовании банков обеспечена векселями, ценными бумагами и другими банковскими обязательствами; при кредитовании государства – государственными обязательствами, а при покупке золота и иностранной валюты – собственно золотом и иностранной валютой. Иначе говоря, обеспечением банкнотной эмиссии служат активы центрального банка. В этом, в частности, проявляется взаимосвязь пассивных и активных операций центрального банка. Размеры пассивной операции центрального банка – «эмиссия банкнот» - зависит от его активных операций: ссуд банкам, казначейству (Министерству Финансов), покупки иностранной валюты и золота. В данном случае можно сказать, что перечисленные активные операции центрального банка первичны по отношению к его пассивным операциям.

Осуществление кредитной эмиссии (эмиссии банкнот) центральным банком является показателем его независимости. Всякое покрытие денежного дефицита, государственных расходов выпуском денег со стороны центрального банка (так называемая «бюджетная эмиссия») ограничивает его независимость в проведении денежно-кредитной политики. Если деньги выпускаются под дефицит бюджета, то речь идет собственно о «печатании денег» независимо от того, в наличной или безналичной форме они выпускаются. Такая эмиссия имеет сильное инфляционное воздействие.

Закон о Центральном банке хоть и запрещает Банку России предоставлять кредиты Правительству РФ для покрытия бюджетного дефицита, однако оставляет в этом вопросе «лазейку» (ФЗ «О ЦБ РФ (Банке России)», ст.22). В случае принятия Государственной Думой РФ соответствующего закона о бюджете, Банк России обязан предоставить средства для финансирования дефицита бюджета. Например, ФЗ от 29.12.98 № 192-ФЗ «О первоочередных мерах в области бюджетной и налоговой политики» была предусмотрена покупка Банком России в сентябре – октябре 1998 года ОФЗ-ПД на общую сумму 10,5 млрд. руб. на вторичном рынке (через Сбербанк РФ) и ОФЗ-ПД на общую сумму до 25,2 млрд. руб. при их первичном размещении. Таким образом, в четвертом квартале 1998 года Банк России вынужден был прокредитовать Правительство РФ на общую сумму 35,7 млрд. руб. В законе «О федеральном бюджете на 1999 год» в качестве одного из источников покрытия дефицита бюджета также были предусмотрены средства от покупки Центральным банком ОФЗ-ПД в размере 32,7 млрд. руб. В 1999 году эмиссионные операции банка России в пользу федерального бюджета на 90% определяли динамику и уровень инфляции.

В ФЗ «О федеральном бюджете на 2000 год» также предусмотрено Банком России государственных ценных бумаг при их первичном размещении на сумму 30 млрд. руб.

Однако не всякая ссуда Центрального банка кредитной системе или государству связана с новым выпуском банкнот. Такие кредиты могут зачисляться на счета коммерческих банков и казначейства (Министерства Финансов), открытие в Центральном банке. В этом случае происходит не банкнотная

(налично-денежная

), а депозитная

эмиссия Центрального Банка.

Депозитная эмиссия

представляет собой увеличение Центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т. е. на депозитах. Банкнотная эмиссия

происходит, когда деньги из забалансовых хранилищ учреждений Банка России приходуются на баланс, то есть перемещаются из резервных фондов в оборотные кассы.

По оценкам специалистов, налично-денежная эмиссия составляет только 15-20% всей эмиссии Центрального банка. Однако следует отметить, что в современных условиях полностью отделить безналичную и наличную денежную эмиссию на практике не представляется возможным. Как известно, золотовалютные резервы пополняются за счет поступлений от государственных экспортных операций, налогов, государственных займов и эмиссионной деятельности. За счет указанных резервов осуществляются валютные интервенции, во время которых происходит продажа как иностранной, так и национальной валюты. В этих пределах центральный банк может также эмитировать для собственных нужд. Эмиссия рублевой денежной наличности для скупки излишней валюты может приводить к ее увеличению. Подобная эмиссия имеет 100%-ное покрытие в валюте. Эмиссия рублевой массы для скупки излишней валюты означает подкрепление американским долларом поставляемой в российскую экономику ликвидности. Для уменьшения отрицательных последствий подобной эмиссии внедряются дополнительные механизмы связывания инвертируемой денежной массы.

В развитых странах мира обычно не пишут на банкнотах, что они обеспечиваются золотом, драгоценными металлами и прочими активами центрального банка, но это отражается в публикуемых балансах центрального банка. Обеспечением выступает актив центрального банка, основными статьями которого являются золотовалютные резервы, портфель государственных и ценных бумаг. Вопрос обеспечения банкнотной эмиссии имеет юридическую основу, нередко законодательством определен характер обеспечения и, следовательно, косвенные пределы эмиссии. Иногда оговаривается не имеющий практического значения предел фидуциарной (основанной на доверии) эмиссии. Поэтому эмиссионная монополия для центрального банка нужна, прежде всего, для исключения злоупотреблений и содействия проведения единой государственной денежно-кредитной политики. Монополия, как дарованная государством привилегия, означает для центрального банка право выпускать беспроцентные векселя, привлекательность которых объясняется исключительно закрепленным законом статусом единственного платежного средства в данной стране.

По мере увеличения кредитных вложений и инвестиций центрального банка происходит рост его кредитных ресурсов. Отличие центрального банка от других кредитных институтов состоит в том, что он сам создает для себя ресурсы кредитования. Остальные банковские учреждения в процессе своих кредитно-расчетных операций, в основном, перераспределяют созданные центральным банком денежные средства.

Возможности коммерческих банков самостоятельно создавать денежные средства ограничены, поскольку они могут осуществлять безналичные платежи, предоставлять кредиты и получать наличные деньги только в пределах остатков средств на своем корреспондентском счете в центральном банке. Вместе с тем, зачастую коммерческие банки сами участвуют в «создании депозитов». Несмотря на имеющиеся возможности банковские учреждения сдерживают свою депозитную эмиссию, опасаясь возможности повышения риска ликвидности и банкротства. Со своей стороны центральный банк контролирует депозитную эмиссию коммерческих банком посредством установления различных нормативных показателей (косвенными методами).

Несоответствие фактических остатков наиболее ликвидных (наличных) денежных средств у коммерческих банков объему эмитированной ими безналичной денежной массы создает угрозу падения уровня ликвидности банковской системы. Поддержание процентного отношения между наличными и безналичными денежными средствами достигается, в частности, пропорциональной эмиссией наличности со стороны центрального банка при поощрении им депозитной экспансии.

Любая национальная валюта в настоящее время является только бумажной (не обеспеченной золотом). В принципе рубли могли бы выпускаться банком России в неограниченном количестве, поскольку прямые законодательные ограничения отсутствуют. Они определяются задачами, которые поставлены перед Центральным банком. Именно исходя из косвенных ограничений, Банк России предоставляет коммерческим банкам свои деньги лишь в ограниченном количестве.

Предоставление банкнот для платежного оборота является для Центрального банка технически сложным процессом, который начинается с планирования банкнотной серии и заканчивается уничтожением непригодных банкнот.

Выпуск

наличных денег происходит ежедневно (ежечасно) на территории отдельного государства в пределах сумм,

изымаемых из обращения.

Эмиссия

наличных денег осуществляется сверх сумм

, изъятых из обращения, и в этом смысле становится фактором денежно-кредитного регулирования со стороны Центрального банка.

Эмиссионное регулирование

, т. е. регулирование выпуска и изъятия денег из обращения, означает следующее:

- определение эмиссионного результата

как по отдельным регионам, так и в целом по стране (эмиссионный результат может быть с «полюсом», когда происходит выпуск

денег в обращение, или с «минусом», когда производится изъятие

денег из обращения);

- правильное документальное оформление всех эмиссионных операций.

Руководство эмиссионным регулированием осуществляет Департамент эмиссионно-кассовых операций (ДЭКО). В территориальных учреждениях Банка России создаются управления (отделы) эмиссионно-кассовых операций. Основными направлениями деятельности этих подразделений являются:

- организация кассовой работы;

- учет эмиссионных операций;

- анализ и обеспечение платежного оборота денежной наличностью;

- вопросы технической укрепленности кассовых узлов;

- организация экспертизы денежных знаков;

- механизация кассовых операций.

Работники управления (отдела) эмиссионо-кассовых операций проверяют работу каждого расчетно-кассового центра не реже одного раза в год и осуществляют контроль за устранением недостатков в работе проверенного РКЦ.

Для осуществления эмиссионного регулирования в территориальных учреждениях, расчетно-кассовых центрах имеются оборотные кассы по приему и выдаче наличных денег, а также резервные фонды денежных билетов и монеты. Остаток наличных денег в оборотной кассе лимитируется, поскольку они включаются в общую массу денег, находящуюся в обращении.

Банк России утверждает лимит оборотной кассы территориальным учреждениям. В пределах этого лимита руководитель территориального учреждения устанавливает лимит оборотной кассы для каждого подчиненного РКЦ. При утверждении лимита территориальное учреждение исходит из:

- необходимости обеспечения своевременного удовлетворения потребностей клиентов в наличных деньгах;

- объема налично-денежного оборота.

Если количество денег в оборотной кассе превышает лимит, то излишние деньги передаются из оборотной кассы в резервные фонды. До 1 января 1999 года выпуск наличных денег в обращение (т. е. перечисление их из резервных фондов в оборотную кассу) производился на основании эмиссионного разрешения – документа, дававшего право подкреплять оборотную кассу за счет резервных фондов. Эмиссионные разрешения выдавались Центральным Банком РФ территориальным учреждениям на основании заявок на подкрепление оборотной кассы. Это давало право руководителям территориальных учреждений Банка России выдавать подчиненным расчетно-кассовым центрам разрешение на перечисление денег из резервных фондов в оборотную кассу в пределах сумм, указанных в разрешениях.

Начиная с 1 января 1999 года в соответствии с решением Совета Директоров Банка России (протокол от 30.11.1998 №74) порядок перечисления наличных денег из резервных фондов в оборотную кассу был усовершенствован. В частности, перечисление денег с письменного распоряжения начальника РКЦ., в котором указывается сумма перечисленных банкнот и монеты. Это и означает выпуск наличных денег в обращение. Для данного РКЦ это будет эмиссионной операцией, хотя в целом в стране эмиссии наличных денег может и не произойти. При осуществлении эмиссии одним РКЦ, другой РКЦ может в то же время изъять аналогичную сумму наличных денег, поэтому общая масса денег в обращении не изменится. Сведениями о том, произошла или не произошла в данный день эмиссия, располагает только Центральный банк, где составляется ежегодный эмиссионный баланс.

Территориальные учреждения Банка России получают от РКЦ дебетовые и кредитовые авизо, которые за тем отправляют в Департамент эмиссионно-кассовых операций. РКЦ ежемесячно представляют территориальным учреждениям банка России подтверждения оборотов вложенных и изъятых из резервных фондов банкнот и монеты в повалютной разбивке, а территориальные учреждения после сверки выводят окончательные остатки резервных фондов по индексам валют по состоянию на первое число нового месяца. Подтверждения оборотов вложенных и изъятых из резервных фондов банкнот и монеты в повалютной разбивке за месяц высылаются ДЭКО, который в свою очередь осуществляет свод кассовых оборотов в целом по РФ.

Глава 2. Организация кассового обслуживания кредитных организаций. Кассовая работа территориальных учреждений Банка России.

2.1 Организации кассовой работы в

учреждениях Банка России

Кассовые операции — это операции, связанные с получением, выдачей,

хранением и перевозкой наличных денег.

Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных купюр и разменной монетой.

В соответствии с Положением Банка России от 5.01.98 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» все организации, предприятия, учреждения независимо от организационно-правовой формы должны хранить свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 г. № 31 и Положением «О порядке ведения кассовых операции в кредитных организациях на территории Российской Федерации» от 25 марта 1997 г. № 56.

В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, специальный расчет. Лимит остатка кассы определяется; исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей.

"Предприятия обязаны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе. Предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии по времени не более трех рабочих дней, включая день получения денег в учреждении банка. Предприятия не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов.

Основными задачами учреждений Банка России в деле организации

денежного оборота и кассового обслуживания клиентов

являются:

• безусловная сохранность ценностей в резервных фондах и обо

ротной кассе;

• своевременное и полное зачисление на соответствующие счета

клиентов наличных денег, поступивших в кассы РКЦ;

• своевременное удовлетворение законных требований клиентов

на получение наличных денег;

• организация наиболее рационального оборота наличных денег

и сокращение издержек на его осуществление;

• контроль за соответствием купюрного состава банкнот и моне

ты в обращении потребностям налично-денежного оборота;

• контроль за качеством денежной массы, находящейся в обра

щении (сортировка; экспертиза платежеспособности банкнот и

монеты, поступающих в кассы РКЦ; прием и обмен денежных -

знаков, имеющих явный брак предприятий Гознака);

• строгое соблюдение законов Российской Федерации и норма

тивных актов Банка России.

В составе территориальных учреждений Банка России создаются управления (отделы) эмиссионно-кассовых операций

для организации кассовой работы и осуществления контроля за правильностью Iее постановки в подчиненных РКЦ.

Основными направлениями работы управлений (отделов) эмиссионно-кассовых операций являются:

• организация кассовой работы;

• учет эмиссионных операций;

• анализ и обеспечение платежного оборота денежной налич

ностью;

• вопросы технической укрепленности кассовых узлов;

• организация экспертизы денежных знаков;

• механизация кассовых операций.

Начальник управления несет персональную ответственность за выполнение функций и задач, возложенных на управление (отдел). Работники управления (отдела) эмиссионно-кассовых операций проверяют работу каждого РКЦ не реже одного раза в год. В ходе проверки они оказывают практическую помощь в правильной постановке кассовой работы, добиваясь устранения выявленных недостатков и нарушений.

Для выполнения функций по кассовому обслуживанию клиентов и обработке денежной наличности в структуре каждого РКЦ создается отдел кассовых операций,

состоящий из следующих подразделений: приходных, расходных, приходно-расходных, разменных касс

и касс пересчета.

Отдел кассовых операций возглавляет заведующий кассой (при наличии более трех подразделений вводится должность начальника отдела).

Для осуществления операций с наличными деньгами и другими ценностями должностные лица, ответственные за сохранность ценностей, снабжаются металлическими печатями и ключами от кладовых, пломбирами и штампами; кассовые работники - ключами от индивидуальных средств хранения, пломбирами, клише, именными и другими штампами. Все это регистрируется в отдельной книге, выдача осуществляется под расписку.

В рабочее время двери кабин операционных касс должны быть закрыты на ключ. Кассирам запрещается при временных отлучках с рабочего места оставлять в открытом виде деньги, кассовые документы, штампы, клише, пломбиры, ключи.

Кассиры приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные кассовые документы, и наоборот.

С каждым работником, осуществляющим операции с денежной наличностью и другими ценностями, заключается договор о полной материальной ответственности.

Персональную ответственность за полную сохранность всех ценностей в резервных фондах и кассах, состояние кассовой работы несут:

• руководители территориальных учреждений Банка России по

подчиненным РКЦ в целом;

• начальники РКЦ — непосредственно по этим расчетно-кассовым

центрам;

• заведующие кассами (начальники отделов кассовых операций).

Кассовые работники несут полную материальную ответственность за недостачу денет/ и ценностей в сформированных ими пачках, корешках и в другой упаковке за их подписями, а также за обнаруженные среди отсортированных и упакованных ими денег неплатежные и поддельные банкноты и монету, независимо от того, в каком учреждении Банка России это обнаружено.

Все работники РКЦ, которым поручается работа с ценностями, обязаны знать и строго соблюдать установленный Банком России порядок работы с денежной наличностью.

Организация работы приходных касс

Приходные кассы

осуществляют прием денег от организаций, учреждений, предприятий и кредитных организаций. Прием денег от организаций и коммерческих банков осуществляется по объявлени

ям на взнос наличными,

а от сотрудников учреждений Банка России — по приходным кассовым ордерам.

Получив объявление на взнос наличными, кассир сличает подпись, соответствие суммы, указанной цифрами и прописью, и принимает

деньги:

• от организаций — банкноты полистно, монету по кружкам;

• от кредитных организаций — банкноты полными и неполными

пачками с проверкой количества корешков, правильности и це

лости упаковки, наличия четких и целых оттисков пломбиров

(клише), правильности оформления реквизитов; монету мешка

ми с проверкой наличия реквизитов, правильности и целости

упаковки и пломбы.

После приема денег кассир сверяет фактически оказавшуюся сумму с суммой, указанной в приходном документе.

При выявлении неплатежных или сомнительных денежных знаков, расхождения между суммой наличных денег и суммой, указанной в документе, вноситель заново заполняет кассовый документ на фактически вносимую сумму.

Сомнительные денежные знаки передаются на экспертизу, на них выписывают квитанцию с указанием достоинства, серий, номеров и общей суммы принятых на экспертизу денежных знаков, котораяпередается под расписку заведующему кассой (эксперту) для проведения экспертизы.

В конце операционного дня кассир подбирает принятые приходные кассовые документы, подсчитывает сумму по ним, составляет справку и сверяет сумму по этой справке с суммой фактически принятых денег, подписывает справку и сверяет указанные в ней кассовые обороты с записями в кассовых журналах операционных работников.

Сформированную и упакованную в установленном порядке денежную наличность вместе с приходными документами кассир сдает заведующему кассой под расписку. Заведующий кассой проверяет

количество корешков, целостность упаковки и пломб и наличие

необходимых реквизитов, сверяет сумму принятых им денег со

справкой кассира и подписывает ее.

Организация работы касс пересчета

Кассы пересчета

организуются в РКЦ для пересчета денежной наличности. Пересчет денег организуется бригадами кассиров. В каждую бригаду назначается контролер,

который осуществляет надзор за работой бригад, организует их работу.

Контролер получает денежную наличность для проведения пересчета из оборотной кассы или из резервных фондов под расписку. Для пополнения недостач, неплатежных и сомнительных банкнот заведующий кассой ежедневно выдает под отчет контролеру необходимую для этого сумму денег. Пересчет осуществляют кассиры. Пересчитанные сформированные пачки обандероливаются и упаковываются в полиэтиленовый рукав.

При выявлении недостач, излишков, неплатежных и сомнительных банкнот оформляется соответствующий акт. Сомнительные денежные знаки отправляются на экспертизу, излишки сдаются контролеру.

Обработанные пачки также сдаются контролеру, который составляет справку об обработанной кассой пересчета денежной наличности. Пересчитанная и упакованная наличность вместе со справкой сдается в оборотную кассу или в резервные фонды под расписку.

Организация работы расходных касс

Расходные кассы

организуются в РКЦ для выдачи наличных денег клиентам. Денежная наличность из кассы выдается только в упаковке учреждений Банка России или предприятий Гознака.

Выдача денег осуществляется:

- учреждениям и кредитным организациям — по денежным чекам

- сотрудникам учреждений Банка России — по расходным кассовым

ордерам.

Для совершения расходных операций заведующий кассой выдает кассирам необходимые суммы под расписку.

После получения денег клиент имеет право пересчитать их в специально отведенном помещении обязательно в присутствии одного из кассовых работников РКЦ.

В конце операционного дня кассир сдает остаток подотчетной суммы заведующему кассой под расписку.

Разменные кассы

могут организовываться в РКЦ для выдачи клиентам монет в обмен ни

банкноты.

Порядок оформления и возмещения кассовых просчетов

и других нарушений эмиссионно-кассовой дисциплины

На обнаруженные в РКЦ излишек, недостачу, неплатежный и сомнительный денежные знаки составляется акт. На основании акта сумма излишков, обнаруженных в упаковке кредитной организации, зачисляется на ее корреспондентский счет, сумма недостач или неплатежных денежных знаков в безакцептном порядке списывается с корреспондентского счета этой кредитной организации. -

При выявлении излишка или недостачи денег, допущенных кассовым работником РКЦ в результате кассового просчета на сумму свыше 500 руб., а также хищения, растраты, подлога, ограбления, независимо от суммы, начальник РКЦ немедленно сообщает территориальному учреждению Банка России и назначает ревизию.

О случае хищения или других злоупотреблений начальник РКЦ уведомляет следственные органы и до их решения отстраняет от работы с ценностями работника РКЦ, допустившего хищение, растрату, подлог.

Составляется акт ревизии в трех экземплярах, два из которых вместе с сообщением о происшествии направляются территориальному -учреждению Банка России, которое в свою очередь информирует об этом Банк. России. После этого территориальное учреждение рассматривает представленные РКЦ материалы и определяет, достаточны ли меры, принятые начальником РКЦ в отношении упорядочения кассовой работы и взыскания причиненного Банку России ущерба с виновного лица. Возмещение ущерба Банк) России лицом, его причинившим, производится в соответствии сдействующим законодательством Российской Федерации.

О каждом случае допущенного в РКЦ нарушения эмиссионно-кассовой дисциплины (превышение лимита оборотной кассы, не законный выпуск денег в обращение) расчетно-кассовый центр на- правляет сообщение в Банк России.

2.2 Кассовое обслуживание кредитных организаций.

Взаимоотношения учреждений Банка России с кредитными организациями строятся на основе законов Российской Федерации и нормативных документов Центрального банка. При этом главным направлением такого взаимодействия является организация работы учреждений Банка России по выдаче подкреплений операционным

кассам

кредитных организаций, с одной стороны, и по принятию

от них излишков денежной наличности

— с другой.

Порядок кассового обслуживания кредитных организаций расчетно-кассовыми центрами устанавливается Положением Банка России «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» № 56 и Инструкцией «По эмиссионно-кассовой работе в учреждениях Банка России» № 31.

Кассовое обслуживание кредитных организаций проводится расчетно-кассовыми центрами на основе договоров о корреспондентских отношениях, заключенных территориальными учреждениями Банка России или РКЦ с кредитными организациями. РКЦ не взимают с клиентов плату за кассовое обслуживание.

В договоре предусматривается применение кредитной организацией единого порядка обработки, формирования и упаковки денежных билетов и монеты, правил приема, передачи денег, формы доставки, предусмотренных нормативными документами Банка России. Доставку денег кредитные организации могут осуществлять как собственными силами, так и через инкассаторов Росинкассо. Важным условием договора выступает ответственность сторон по излишкам и недостачам денег.

Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов но вкладам граждан территориальные учреждения Банка России или по их поручению расчетно-кассовые центры устанавливают для каждой" кредитной организации и Их "филиалов сумму минимально допустимого остатка наличных денег

в операционной кассе на конец дня и осуществляют контроль за ее соблюдением. Фактический остаток денег в кассе не должен быть ниже установленного' Минимальный остаток наличных денег в операционной кассе устанавливается с учетом:

• объёма оборота наличных денег, проходящих через касс;.;

• графика поступления денежной наличности от клиентов;

• порядка обработки денежной наличности и других особенностей

организации налично-денежного оборота и кассовой работы.

Поступления и выдачи наличных денег из касс РКЦ отражаются по корреспондентским счетам (субсчетам) кредитной организации в день совершения операций.

Расчетно-кассовые центры Банка России обязаны удовлетворять потребность кредитных организаций в денежной наличности в необходимой им сумме и купюрном составе, который удобен кредитным организациям для ведения операций по выдаче наличных денег своим клиентам. При этом необходимым условием получения денег является наличие требуемой суммы на корреспондентском счете кредитной организации в день выдачи. Выдача денег может производиться по предварительной заявке кредитной организации на основании денежного чека, полученного операционным работником РКЦ от кредитной организации накануне дня выдачи.

Кредитные организации, передающие учетно-операционную информацию по каналам связи для получения наличных денег с корреспондентского счета (субкорсчета), представляют в РКЦ накануне дня выдачи платежные поручения на перечисление денежных средств с корреспондентских счетов (субкорсчетов) на специальный счет.

На практике может случиться так, что в момент составления заявки на получение денег средства на корреспондентском счете кредитной организации в РКЦ имеются, а в день получения их либо оказывается недостаточно, либо образуется дебетовое сальдо. В результате заявка не может быть удовлетворена. Поэтому Департамент эмиссионно-кассовых операций Банка России рекомендует при совершении подобных операций оформлять их платежными поручениями. В этом случае кредитная организация накануне или за несколько дней до получения наличности перечисляет необходимую сумму денег со своего корреспондентского счета на счет РКЦ.

Преимущества такого порядка совершения операции:

• гарантируется получение наличных денег;

• заранее точно определяется сумма выдаваемой денежной налич

ности;

• РКЦ имеет возможность заблаговременно подготовиться к выда

че наличных денег, а кредитная организация - к их получению.

В настоящее время Банк России не устанавливает жестких правил, сроков и порядка составления предварительной заявки на получение денежной наличности в РКЦ. Эти условия определяются в каждом конкретном случае по договоренности между РКЦ и кредитной организацией и, как правило, закрепляются в договоре на кассовое обслуживание.

Другое важное направление взаимоотношений Центрального банка

с кредитными организациями в области совершения кассовых операций

— обязанность учреждений Банка России принимать от кредитных организаций всю излишнюю денежную наличность, которая не нужна им для совершения текущих операций по обслуживанию своих клиентов.

При этом требуется соблюдение следующих условий:

• деньги, сдаваемые в РКЦ, должны быть сформированы, упако

ваны и оформлены в соответствии с требованиями Положения

Банка России № 56;

• кредитная организация согласовывает с РКЦ дату и время сдачи

денег, а также сообщает сумму денежной наличности, подле

жащую сдаче.

При кассовом/обслуживании кредитных организаций учреждениям Банка России запрещается выдавать денежные знаки таких номиналов, которые неудобны для работы кредитных организаций. Недопустимым также является отказ со стороны учреждений Банка России принимать от кредитных организаций излишнюю денежную наличность, если соблюдены все перечисленные условия.

Порядок формирования и упаковки банкнот и монеты

В кредитных организациях на территории Российской Федерации применяется единый порядок формирования и упаковки рублевой денежной наличности, установленный Положением Банка России № 56.

Банкноты сортируются по достоинствам и годам образца, монета — по достоинствам. Каждые 100 листов банкнот одного достоинства формируются в корешки и обандероливаются. Каждые 10 корешков одного достоинства формируются в полную пачку по 1000 листов, которая снабжается верхней и нижней накладками из картона со стандартными реквизитами.

Полные корешки одного достоинства, из которых нельзя сформировать полные пачки, упаковываются в неполные

пачки. Полные и неполные корешки разного достоинства формируются в сборные

пачки, которые не могут содержать более 1000 листов. Каждая пачка упаковывается в полиэтиленовый рукав (пакет).

Монета упаковывается в мешки без наружных швов.

Контроль заплатежеспособностью денежных знаков осуществляется в соответствии с Признаками платежеспособности банкнот и монеты Банка России, установленными Центральным банком Российской Федерации, и оперативной информацией, получаемой от территориальных учреждений Банка России и органов внутренних дел.

Под платежеспособностью понимается способность денежных таков

при начинай на них определенных повреждений или дефектов, установлен

ных Признаками платежеспособности банкнот и монеты, оставаться

полноценным и ничем не ограниченным платежным средством.

Признаки платежеспособности банкнот

и монеты Банка России

1.Платежеспособными

являются банкноты и монета, имеющие силу законного средства платежа на территории Российской Феде

рации, не имеющие признаков подделки либо переделки, и не

утратившие своей платежности.

2.Все организации, предприятия и учреждения независимо от

форм собственности и сферы деятельности обязаны принимать

во все виды платежей; кредитные организации, кроме того, обязаны принимать для зачисления па счета, во вклады, на аккредитивы и к обмену; а предприятия связи —для переводов:

• платежеспособные банкноты, в том числе имеющие незначительные повреждения: загрязненные, изношенные, надо

рванные, имеющие потертости, небольшие отверстия, про-

колы, посторонние надписи, пятна, отпечатки штампов

(если они не препятствуют определению подлинности банк-

нот и не свидетельствуют об их погашении), утратившие

углы, края или защитную нить (для банкнот, в оформление

которых

входит защитная нить);

• платежеспособную монету, то есть сохранившую изображение на аверсе и реверсе, в том числе имеющую незначительные повреждения.

3.Все кредитные организации, осуществляющие кассовое обслуживание юридических и физических лиц, обязаны принимать к

обмену, а также для зачисления на счета, во вклады и другие

платежи от юридических и физических лиц подлинные банкноты, имеющие следующие повреждения или дефекты:

• утратившие значительную часть, но не более 45% от своей

площади;

• разорванные и склеенные, если части безусловно принадлежат одной банкноте;

• изменившие окраску и свечение в ультрафиолетовом свете,

на которых отчетливо просматриваются изображения;

• имеющие брак предприятий Объединения «Гознак».

Плата за производимый обмен не взимается.

4.Все кредитные организации, осуществляющие кассовое обслуживание юридических и физических лиц, обязаны принимать к

обмену, а также для зачисления на счета, во вклады и другиеплатежи от

юридических и физических лиц подлинную монету, |

имеющую следующие повреждения:

• изменившую первоначальную форму (погнутая, сплющенная,

надпиленная и т.п.);

• имеющую следы воздействия высоких температур и агрессив

ных сред (оплавленная, травленая, изменившая цвет).

Плата за производимый обмен не взимается.

5.Все поступающие в кредитные организации денежные знаки с

указанными повреждениями отсортировываются, в обращение

не выпускаются и сдаются в учреждения Банка России.

6.Банкноты и монета, утратившие силу законного средства платежа, имеющие признаки/ погашения платежеспособности, при

знаки подделки (переделки),а также повреждения, не указанные в шт. 2 — 4, являются неплатежеспособными

и обмену не подлежат.

7.При затруднении в определении платежеспособности денежных

знаков кредитные организации направляют их на экспертизу в

учреждения Банка России.

Для выяснения остаточной площади сильно поврежденных банкнот Банка России используются специальные сетки.

В РКЦ экспертизу денежных знаков проводит заведующий кассой (эксперт). В 1993 году в Банке России была образована экспертная служба, в территориальных учреждениях была введена должность эксперта. В Департаменте эмнссионно-кассовых операций проводятся обучения специалистов по проведению экспертизы денежных знаков.

Экспертиза платежеспособности сомнительных денежных знаков проводится в день их выявления или сдачи на экспертизу с использованием технических средств. Составляется соответствующий акт.

Если экспертиза признает платежеспособность денежных знаков, то на банкноте проставляется штамп «Обменено» с указанием наименования РКЦ, дата, фамилия и подпись производившего экспертизу. Обмененные денежные знаки переводятся в разряд ветхих, подбираются по достоинствам и хранятся в оборотной кассе РКЦ отдельно от других денежных знаков.

Если экспертиза признает денежные знаки подлинными, но неплатежными, на банкнотах проставляется штамп с надписью «В обмене

Показатели скорости оборота денег

1. Скорость обращения среднегодовой денежной массы.

Рассчитывается как отношение ВВП (НД) к денежной массе (М2). Раскрывает взаимосвязь между денежным обращением и макроэкономическими процессами. По оценкам Банка России, скорость обращения М2 увеличилась с 6,6 на 01.04.98 до 8,4 на 01.10.98 (Для сравнения: среднегодовая скорость обращения составляла в 1995 г. — 10,4, в 1996 г. - 8,7, а в 1997 г. - 7,7 - 7,8).

2.Показатель оборачиваемости денег в платежном обороте.

Отношение суммы переведенных средств по банковским текущим счетам к

среднегодовой величине денежной массы (М2).

3.Скорость возврата денег в кассы учреждений Центрального банка.

Отношение суммы поступлений денег в кассы банка к среднегодовой массе денег в обращении.

4.Скорость обращения денег в налично-денежном обороте.

Деление

суммы поступлений и выдач наличных денег, включая оборот

почты и учреждений Сбербанка России на среднегодовую

денежную массу (М2).

Изменение скорости обращения денег зависит от многих факторов. Общеэкономические факторы:

• цикличность развития экономики;

• темпы экономического роста;

• движение цен.

Монетарные факторы:

• структура платежного оборота;

• развитие кредитных операций и взаимных расчетов;

• уровень процентных ставок;

• инфляционные ожидания и др.

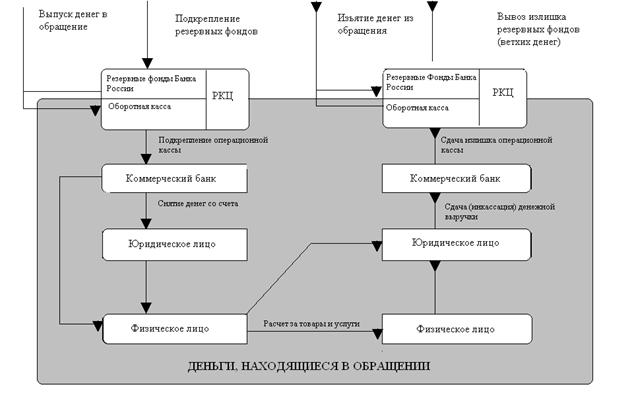

Рис. Оборот наличных денег в хозяйстве

Заключение.

Все это свидетельствует о том, что Россия еще очень далека от цивилизованных форм расчетов, характерных для большинства промышленно развитых стран.

В сфере денежного обращения необходимо предпринять следующие меры:

• укрепить и расширить сферу денежного обращения и таким об-

разом ограничить ,использование альтернативных форм расчетов (бартер, иностранная валюта, денежные суррогаты);

• уменьшить долю налично-денежного обращения на основе совершенствования безналичных форм расчетов и устранения | границы между наличным и безналичным оборотами;

• ликвидировать неплатежи, создав тем самым условия для экономического роста.

С целью стабилизации положения в налично-денежном обращении необходимо восстановить доверие населения и предприятий к банковской системе, создать условия для поступления денежных средств в кредитную систему. Одной из важных мер является обеспечение гарантирования банковских вкладов.

Необходимо осуществить комплекс мер по восстановлению платежеспособности коммерческих банков и на этой основе восстановить нормальные потоки наличных денег. Для этого необходимо активизировать работу банков, направленную на обеспечение соблюдения установленных правил работы с денежной наличностью всеми хозяйствующими субъектами и на этой основе добиться снижения спроса на наличные деньги.

Для уменьшения доли налично-денежного обращения необходимо

начать работу по введению безналичных расчетов среди физических лиц за товары и услуги и постепенно внедрять в обращение электронные деньги с использованием пластиковых карт.

Рациональную организацию наличного денежного обращения, усиление контроля за потоками наличных денег следует рассматривать как эффективные средства, способствующие решению острых проблем современного этапа развития России.

ЛИТЕРАТУРА

1.Конституция Российской Федерации. Ст. 75.

2. Федеральный закон от 26.04.95 № 65-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями). Гл.6 «Организация наличного денежного обращения». Ст. 27 — 34.

3. Федеральный закон от 03.02.96 г. «О банках и банковской деятельности» (с изменениями и дополнениями.).

4. Приказ Банка России от 23.11.95 № 02А315 (ДСП) «О введении в действие Инструкции по эмиссионно-кассовой работе в учреждениях Банка России».

5. Указание Банка России от 30.05.97 N° 462 (ДСП).

6.

Указание Банка России от 24.10.97 № 7-У «О порядке составления и

представления отчетности кредитными организациями в Центральный

банк Российской Федерации» (с изменениями и дополнениями).

7. Указание Банка России от 29.10.97 № 9-У (ДСП) «О внесении изменений

и дополнений в Инструкцию по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 года № 31».

8. Указание Банка России от 14.11.97 № 27-У «О порядке составления и

представления отчетности территориальными учреждениями Банка России в Центральный банк Российской Федерации» (с изменениями и дополнениями).

9. Указание Банка России от 22.04.98 № 216-У ДСП) «О внесении изменений и дополнений в Инструкцию по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 года № 31».

10.Указание Банка России от 01.12.98 № 432-У (ДСП) О внесении изменений и дополнений в Инструкцию Банка России от 16 ноября 1995 года № 31 «По эмиссионно-кассовой работе в учреждениях Банка России».

11. Указание Банка России от 02.12.98 № 436-У (ДСП) «О внесении изменений и дополнений в Инструкцию по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 года № 31».

12.Положение Банка России от 25.03.97 № 56 «О порядке ведения кассовых операций в кредитных организациях на территории Российской- Федерации» (с изменениями и дополнениями).

13.Положение Банка России от 05.01.98 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации».

14. Антонов И.Г., Пессель М.А. Денежное обращение, кредит и банки. - М.:Финстатинформ, 1995. - С. 111 - 116.

15Банковское дело: Справочное пособие // Под ред. Ю.А. Бабичевой. — М.: Экономика, 1994. - С. 300 - 310.

16.Банки и банковские операции: Учебник для вузов // Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1997.

17. Букато В.И., Львов Ю.И. Банки и банковские операции в России. // Под ред. М.Х. Лапидуса. — М.: Финансы и статистика, 1996. - С. 57— 59.

18. Зайцев С.Е., Алпатов СБ. Организация эмиссионно-кассовой работы в учреждениях банков. — М.: ЦПП ЦБ РФ, 1994. /

19. Кельманов В.П. Средства автоматизации и механизации кассовой работы в Банке России (приборы проверки подлинности денежных билетов). — М.: ЦПП Банка России, 1994.

20. Нуреев P.M. Деньги, банки и денежно-кредитная политика: Учебное пособие. — М.: «Финстатинформ», 1995.

21. Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита:

Учебное пособие. - М.: ИНФРА-М, 1995. - С. 6-30.

22.Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт: Учебное пособие. - М.: ИНФРА-М, 1996. - С.42 — 58.

23.Российская банковская энциклопедия. — М.: ЭТА, 1995. — С. 190.

24.Сборник учебно-информационных материалов по теме «Эмиссионно-кассдаые операции». - М.: ЦПП Банка России, 1996.

25. Соколов Ю.А., Масленников В.В., Николаев Д.В. Основные принципы

организации и направления развития банковской системы России. Иваново, Талка, 1996. - С. 63 — 66.

26.Беляев М., Бузуев А. Денежные агрегаты и эмиссионная политика // Банковское дело в Москве. — 1997. — № 6.

27.Новиков А.Н. Организация эмиссионных операций Центрального банка России // Банковское дело. - 1996. — № 3.

28.Новиков А.Н. Механизм операций по выпуску и изъятию наличных денег: замена ветхих и изношенных денежных знаков в обращении // Банковское дело. — 1996. — № 6.

|