|

В современных условиях хозяйствования главной задачей любого предприятия является умелое распоряжение имеющимися финансовыми и иными ресурсами для осуществления эффективной деятельности, приносящей желаемый результат – получение прибыли.

Организацией управления финансовыми ресурсами на предприятии в целях наиболее эффективного использования собственного и привлеченного капитала занимается финансовый менеджмент.

Финансовый менеджер осуществляет руководство финансовой деятельностью предприятия. Он организует финансовую работу на предприятии, проводит анализ финансового состояния предприятия, на основе результатов которого разрабатываются планы и прогнозы использования финансовых ресурсов.

Планирование финансовой деятельности сводится к предвидению доходов, расходов и получаемых результатов деятельности предприятия на перспективу.

Финансовое планирование представляет собой процесс разработки финансовых планов и плановых показателей, по обеспечению предприятия финансовыми ресурсами и увеличению эффективности его деятельности на определенном отрезке времени.

Вопросы финансового планирования особенно актуальны сегодня, так как осуществление эффективной деятельности более удается предприятиям, руководство которых смотрит на два шага вперед, не допуская непредвиденных ситуаций.

Но, к сожалению, часто значение планирования на предприятиях недооценивается. Особенно дефицит предприятий, осознанно организующих систему финансового планирования, наблюдается в отрасли сельского хозяйства, еще полностью не перешедших в пору рыночных отношений.

Поэтому целесообразно изучить организацию финансовой работы и финансового планирования в ходе практики на одном из сельскохозяйственных предприятий.

Объектом исследования выбрано учебно-опытное хозяйство «Пригородное» Алтайского государственного аграрного университета.

Период исследования охватывает 2005–2007 годы.

Предметом исследования является общая организация финансовой работы и порядок осуществления финансового планирования, а также финансовое состояние рассматриваемого предприятия.

Целью практики является закрепление теоретических знаний и получение практических навыков по организации финансовой работы на предприятии.

Задачами прохождения практики являются:

· определение общей экономической характеристики рассматриваемого объекта - учебно-опытного хозяйства «Пригородное» АГАУ;

· ознакомление со структурой финансовой службы предприятия;

Реклама

· изучение порядка осуществления финансового планирования на предприятии и предложение мер по повышению его эффективности;

· ознакомление с содержанием оперативно-финансовой работы по открытию счетов в банке и осуществлению операций по ним;

· оценка результатов финансово-хозяйственной деятельности и финансового состояния предприятия;

· обобщение сделанных в ходе практики выводов о сложившемся финансовом положении предприятия и предложений по совершенствованию финансовой работы.

В ходе практики использовались методы синтеза и анализа, табличный метод, методы горизонтального и вертикального анализа, метод финансовых коэффициентов, метод группировок, метод комплексной оценки.

1. Организация финансовой работы на предприятии

1.1 Краткая характеристика учебно-опытного хозяйства «Пригородное»

Федеральное государственное унитарное предприятие учебно-опытное хозяйство «Пригородное» Алтайского государственного аграрного университета, далее именуемое Учхоз «Пригородное», приобрело настоящий статус в соответствии с Гражданским кодексом Российской Федерации и оформлено приказом Министерства сельского хозяйства и продовольствия Российской Федерации (Минсельхозпрод России) от 1 августа 1997 года №345.

В 1956 году в пригороде Барнаула на базе четырех экономически слабых колхозов с добавлением земель государственного фонда был образован молочно-овощной совхоз «Пригородный», который в 1958 году был передан Алтайскому сельскохозяйственному институту для организации на его базе учебно-опытного хозяйства «Пригородное».

В момент организации учхоз «Пригородное» имел 30720 га земли, в том числе 16629 га пашни.

Земли были размещены некомпактно, управление столь крупным хозяйством было сложным и малоэффективным. Поэтому в 1961 году началось его разукрупнение. В 2005 году из состава учхоза был выделен совхоз «Барнаульский», в результате чего земельная площадь учхоза сократилась почти в 2 раза.

В настоящее время общая земельная площадь учхоза «Пригородное» составляет 10429 га, в том числе 9144 га сельскохозяйственных угодий, из них 7209 га занимает пашня. Такая структура землепользования свидетельствует о высокой степени использования земли.

Земельные угодья представлены преимущественно среднесуглинистыми выщелоченными черноземами и серыми лесными почвами.

По климатическим условиям территория учебно-опытного хозяйства относится к недостаточно увлажненной лесостепной зоне.

Расположение хозяйства благоприятно. Транспортные пути соединяют хозяйство с городом Барнаулом и другими населенными пунктами.

Реклама

Место нахождения учхоза: 656022, г. Барнаул-22, п. Пригородный.

Полное официальное наименование хозяйства: федеральное государственное предприятие учебно-опытное хозяйство «Пригородное» Алтайского государственного аграрного университета.

Краткое наименование: учхоз «Пригородное» АГАУ.

Имущество учхоза является федеральной собственностью и закреплено за ним на праве хозяйственного ведения.

Учредителем учхоза является Минсельхозпрод России.

Являясь учебно-опытным хозяйством вуза, учхоз выполняет функции базового для практической подготовки студентов, переподготовки и повышения квалификации специалистов и проведения научно-исследовательской работы вуза.

Учхоз «Пригородное» выполняет следующие задачи:

- обеспечивает условия для практического обучения студентов;

- производит сельскохозяйственную продукцию на основе использования современных научно-технических достижений и зональных аграрных технологий;

- создает условия для проведения научных исследований, производственных испытаний новых научных разработок;

- производит наукоёмкую продукцию: элитные семена зерновых и кормовых культур, племенной молодняк крупного рогатого скота.

Уставный фонд учхоза по состоянию на момент регистрации составляет 22000000 (двадцать два миллиона рублей).

Источниками формирования имущества учхоза, находящегося в его самостоятельном распоряжении, являются:

- денежные средства, имущество и иные объекты собственности, переданные физическими и юридическими лицами в форме дара, пожертвования, целевого взноса или по завещанию;

- иные источники, не запрещенные действующим законодательством.

Учхоз самостоятельно распоряжается продукцией, полученной в результате хозяйственной деятельности, прибылью.

Контроль и ревизия учебной и научно-исследовательской деятельности осуществляется Алтайским государственным аграрным университетом.

Комплексная ревизия финансово-хозяйственной деятельности учхоза (аудиторская проверка) проводится органом, уполномоченным собственником, не чаще, чем один раз в год.

Руководителем учхоза является директор, который назначается и освобождается от должности Министерством сельского хозяйства и продовольствия Российской Федерации по представлению вуза.

Учхоз «Пригородное» является довольно крупным хозяйством, о чем свидетельствуют показатели таблицы 1.

Таблица 1 – Размеры производства учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| № п/п |

Показатели |

2005 г. |

2006 г. |

2007 г. |

В среднем за 3 года |

| 1 |

Стоимость валовой продукции, тыс. руб. |

66591 |

68150 |

67292 |

67344 |

| 2 |

Стоимость товарной продукции, тыс. руб. |

42489 |

45376 |

48893 |

45586 |

| 3 |

Среднесписочная численность работников, чел. |

308 |

286 |

261 |

285 |

| 4 |

Среднегодовая стоимость основных фондов, тыс. руб. |

112421,5 |

118646,5 |

121264,0 |

117444 |

| 5 |

Площадь с.-х. угодий, га. |

9144 |

9144 |

9144 |

9144 |

| 6 |

В том числе пашни, га |

7209 |

7209 |

7209 |

7209 |

Из таблицы следует, что валовая продукция хозяйства изменяется незначительно. В 2007 году она увеличилась по сравнению с 2005 годом на 1%, но уменьшилась по сравнению с прошлым годом на 1,3%. Стоимость товарной продукции за 3 года увеличилась на 15,1%. Стоит отметить постоянный рост стоимости основных фондов. За 3 года она увеличилась на 7,9%. Наблюдается снижение общей численности работников хозяйства (на 15,3% за 3 года), площадь сельхозугодий остается постоянной.

Специализация хозяйства характеризуется структурой товарной продукции, которая рассмотрена в таблице 2.

Товарная продукция – это реализованная продукция из общего объема произведенной продукции.

Наибольший удельный вес в структуре товарной продукции хозяйства на протяжении трех лет занимает продукция животноводства (72%). Из нее: молоко (52%), мясо КРС (15%). Из продукции растениеводства наибольшее предпочтение отдается производству зерновых культур (21% от всей товарной продукции).

Отсюда можно сделать вывод, что производственное направление хозяйства – мясомолочное с развитым семеноводством зерновых культур. Сочетание отраслей в хозяйстве соответствует его местоположению и природным условиям. Поэтому его специализация в ближайшие годы не изменится.

Таблица 2 – Структура товарной продукции учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Виды товарной продукции |

2005 г. |

2006 г. |

2007 г. |

В среднем за 3 года |

тыс.

руб.

|

% |

тыс.

руб.

|

% |

тыс.

руб.

|

% |

тыс.

руб.

|

% |

| Зерновые и зернобобовые культуры – всего |

7892 |

19,54 |

8933 |

19,69 |

11690 |

23,91 |

9505,0 |

21,05 |

в том числе:

пшеница

|

6982 |

17,29 |

7089 |

15,62 |

8442 |

17,27 |

7504,3 |

16,73 |

| рожь |

232 |

0,57 |

970 |

2,14 |

1006 |

2,06 |

736,0 |

1,59 |

| горох |

396 |

0,98 |

327 |

0,72 |

1083 |

2,22 |

602,0 |

1,31 |

| овес |

18 |

0,04 |

333 |

0,73 |

1138 |

2,33 |

496,3 |

1,03 |

| Прочие зерновые и зернобобовые |

264 |

0,65 |

214 |

0,47 |

21 |

0,04 |

166,3 |

0,39 |

| Подсолнечник |

- |

- |

593 |

1,31 |

876 |

1,79 |

- |

- |

| Рапс |

34 |

0,08 |

- |

- |

18 |

0,04 |

- |

- |

| Прочая продукция растениеводства |

516 |

1,28 |

680 |

1,50 |

530 |

1,08 |

575,3 |

1,29 |

| ИТОГО по растениеводству |

8442 |

20,90 |

10206 |

22,49 |

13114 |

26,82 |

10587,3 |

23,40 |

| КРС в живой массе |

6637 |

16,43 |

6677 |

14,71 |

6678 |

13,66 |

6664,0 |

14,93 |

| Молоко цельное |

22619 |

56,00 |

23390 |

51,55 |

23527 |

48,12 |

23178,7 |

51,89 |

| Прочая продукция животноводства |

73 |

0,18 |

316 |

0,70 |

97 |

0,20 |

162,0 |

0,36 |

| Продукция животноводства, реализованная в переработанном виде (мясо и мясопродукция) |

2621 |

6,49 |

2015 |

4,44 |

2415 |

4,94 |

2350,3 |

5,29 |

| ИТОГО по животноводству |

31950 |

79,10 |

32398 |

71,40 |

32717 |

66,92 |

32355,0 |

72,47 |

| Продукция подсобных производств и промыслов |

1589 |

3,74 |

720 |

1,59 |

1278 |

2,61 |

1195,7 |

2,65 |

| Работы и услуги |

508 |

1,20 |

2052 |

4,52 |

1784 |

3,65 |

1448,0 |

3,12 |

| ВСЕГО по организации |

42489 |

100,0 |

45376 |

100,00 |

48893 |

100,00 |

45586,0 |

100,00 |

Можно отметить, что общая стоимость товарной продукции возросла в 2007 году на 15,1% в сравнении с 2005 годом. Для растениеводства самым результативным стал 2007 год, доход от товарной продукции растениеводства возрос на 55,3%. Максимальный доход от продукции животноводства – также в 2007 году (за 3 года он увеличился на 2,4%).

В таблице 3 приведены итоговые показатели экономической деятельности учебно-опытного хозяйства «Пригородное» за 2005–2007 годы.

По данным показателям можно судить о стабильности и рентабельности производства продукции, о финансовом состоянии предприятия.

Таблица 3 – Показатели производственно-хозяйственной деятельности учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Показатели |

2005 г. |

2006 г. |

2007 г. |

В среднем за 3 года |

| Выручка от реализации продукции, тыс. руб. |

42489 |

45376 |

48812 |

45559 |

| Себестоимость продукции, тыс. р. |

43789 |

48071 |

48977 |

46946 |

| Прибыль (убыток) от продаж, тыс. руб. |

-1300 |

-2695 |

-165 |

-1387 |

| Прибыль (убыток) отчетного года, тыс. руб. |

129 |

475 |

3056 |

1220 |

| Уровень рентабельности с.-х. производства продукции, % |

-3,0 |

-5,6 |

-0,3 |

-3,0 |

| Окупаемость затрат, % |

97,0 |

94,4 |

99,7 |

97,0 |

Приведенные показатели свидетельствуют об убыточности хозяйства. Уровень рентабельности в 2007 году равен -0,3%, что говорит о низкой эффективности производства (на каждые 100 руб. затрат получено 0,3 руб. убытка). Здесь целесообразнее сказать, что уровень окупаемости текущих затрат хозяйства равен 99,7%. В основном на это влияет неэффективное использование фондов и, как следствие этого, высокая себестоимость производимой продукции. Но можно отметить благоприятную тенденцию к повышению уровня рентабельности по сравнению с показателями прошлых лет.

Эффективность финансовой работы и качество проведения финансового анализа во многом зависит от правильной организации финансовой службы, от ее структуры и распределения обязанностей внутри отдельных звеньев службы.

В зависимости от размеров предприятия и объема задач, которые предстоит решать финансовой службе, она может иметь различные организационные формы: от главного бухгалтера или руководителя на малых предприятиях до целых финансовых управлений в крупных организациях.

Рассматриваемое предприятие – учебно-опытное хозяйство «Пригородное» принадлежит к разряду средних предприятий.

Объем финансовой работы не слишком велик, выполняемые операции в основном однотипные, поэтому и организационная структура финансовой службы ограничивается двумя отделами:

– экономический отдел

– бухгалтерия.

Экономической работой занимается 1 человек – главный экономист. В его обязанности входит оценка финансового состояния хозяйства и составление плановых документов – финансовых планов, инвестиционных планов, баланса доходов и расходов (прил. 1) – на основе рассмотренных показателей с учетом их влияния на деятельность хозяйства.

Штат бухгалтерии состоит из 9 человек: главный бухгалтер, заместитель главного бухгалтера, кассир, 2 бухгалтера отделений, бухгалтер гаража, бухгалтер по заработной плате, бухгалтер по коммунальным платежам и бухгалтер по материалам.

Бухгалтерия возглавляется главным бухгалтером. На него так же, как и на главного экономиста, возложено проведение аналитической работы.

Результаты аналитических исследований деятельности хозяйства оформляются документами. Для внешних пользователей составляется пояснительная записка, которая прилагается к годовому отчету и заключает в себе общие вопросы, отражающие экономический уровень развития предприятия. В хозяйстве составляются годовые производственно-финансовые планы деятельности хозяйства.

Бухгалтерия ведет учет всех хозяйственных операций предприятия с целью формирования бухгалтерской и финансовой отчетности.

Финансовое планирование – это одна из важнейших сторон деятельности любого предприятия, которое видит своей целью получение прибыли и существование на рынке в современных условиях.

В рыночной экономике роль планирования возрастает с каждым годом. Оно позволяет формулировать стратегические цели развития предприятия и воплощать их в форме конкретных показателей. Планирование позволяет, во-первых, предотвратить возможные ошибки в финансовой деятельности, а во-вторых, использовать все имеющиеся возможности для достижения наилучших результатов.

Сельское хозяйство – это отрасль экономики, на развитие которой в последние годы направлены усилия государства, различные меры государственной поддержки. Поэтому планированию здесь должна быть отведена главная роль.

На уровне государства составляются перспективные планы, содержащие финансовые показатели развития отрасли, но этого недостаточно для эффективной их реализации. Необходима разумная организация финансового планирования на каждом отдельно взятом предприятии.

На рассматриваемом предприятии – учебно-опытном хозяйстве «Пригородное» – осуществляется финансовое планирование, которое состоит из следующих этапов:

1. Анализ финансовых показателей деятельности предприятия за предыдущий год на основе бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Основное внимание при этом уделяется объему реализованной продукции, затратам на ее производство и полученной прибыли. Делаются выводы о результатах работы и имеющихся проблемах.

2. Планирование объемов производства и реализации продукции и других показателей производственной и финансовой деятельности предприятия.

3. Составляется финансовый план. Сначала производится расчет планируемого поступления средств и результатов от реализации продукции (форма №29, прил. 1). Далее составляется плановый отчет о прибылях и убытках (форма №30), календарь планируемых расчетов с кредиторами (форма №31) с целью погашения кредиторской задолженности предприятия. Заключительным документом годового финансового плана является баланс доходов и расходов (форма №32).

4. Происходит объединение показателей производственной программы, плана по ценообразованию, инвестиционного и финансового плана, разрабатываемых на предприятии.

5. Осуществление оперативного финансового планирования путем разработки оперативных финансовых планов фирмы.

6. Осуществление текущей производственной, коммерческой и финансовой деятельности предприятия, определяющей конечные финансовые результаты его деятельности.

7. Анализ и контроль выполнения планов. Определяются фактические конечные финансовые результаты деятельности предприятия, сопоставляются с запланированными показателями, выявляются причины отклонений от плановых показателей и разрабатываются меры по устранению негативных явлений.

Планирование финансовых показателей осуществляется с помощью нескольких методов:

1) методы экономического анализа – позволяют определить тенденции и закономерности изменения показателей в динамике за несколько месяцев или лет, выявить резервы улучшения показателей;

2) нормативный метод – на основе установленных норм (отчисления в бюджет и во внебюджетные фонды, нормы амортизации, ставки по кредиту) определяется потребность в финансовых ресурсах и источниках их образования;

3) балансовый метод – составление балансов, в которых определяются потребности и источники удовлетворения этих потребностей, т.е. сопоставляются суммы поступления средств и затрат на их выплату.

В таблице 4 произведен анализ выполнения плана по финансовым результатам деятельности предприятия.

Таблица 4 – Выполнение плана по финансовым результатам деятельности учебно-опытного хозяйства «Пригородное» за 2005–2007 гг., тыс. руб.

| Показатели |

2005 г. |

2006 г. |

2007 г. |

| план |

факт |

план |

факт |

| Выручка от продажи продукции |

42489 |

43301 |

45376 |

46113 |

48812 |

| в т.ч. от продажи с.-х. продукции |

40336 |

40806 |

42604 |

44301 |

45750 |

| Себестоимость проданной продукции |

43789 |

39986 |

48071 |

42223 |

48977 |

| Валовая прибыль |

-1300 |

3267 |

-2695 |

5385 |

-165 |

| Коммерческие расходы |

- |

1824 |

- |

1495 |

- |

| Прибыль (убыток) от продаж |

-1300 |

1491 |

-2695 |

3890 |

-165 |

| Прочие доходы |

3181 |

1320 |

4344 |

1700 |

3976 |

| Прочие расходы |

1752 |

1011 |

1174 |

5090 |

590 |

| Прибыль (убыток) до налогообложения |

129 |

1800 |

475 |

500 |

3221 |

При анализе таблицы 4 можно проследить связь плановых показателей и показателей, достигнутых в предыдущий год.

Ориентируясь на план, предприятие так или иначе выходит на положительный результат. В 2007 году показатель прибыли даже превысил план на 2721 тыс. руб. (или более чем в 5 раз) благодаря получению большей суммы субсидий от государства и сокращению прочих расходов.

В целом на рассматриваемом предприятии финансовое планирование осуществляется слаженно и своевременно. Но, на мой взгляд, несколько устарели приемы и методы планирования.

Например, можно предложить такие современные методы планирования, как метод денежных потоков и экономико-математическое моделирование.

Метод денежных потоков помогает при прогнозировании сроков и размеров поступления необходимых финансовых ресурсов. Он основывается на ожидаемых поступлениях средств на определенную дату и подстраивании к этому всех расходов и издержек. Метод денежных потоков дает более полную информацию, чем балансовый метод.

Содержание экономико-математического моделирования в финансовом планировании заключается в том, что оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину.

Эта взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономических процессов с помощью графиков, таблиц, уравнений и неравенств. Данный метод получает все большее распространение в условиях автоматизации учета и планирования и развивается вместе с программным обеспечением компьютерных систем.

3.1 Открытие предприятием счетов в банке

Организация хранит свободные денежные средства в банке на расчетном счете. На расчетный счет поступают средства от покупателей за реализованную им продукцию, взносы наличных денег из кассы, платежи в погашение дебиторской задолженности. С расчетного счета производится оплата приобретенных производственных запасов, выдача денежных средств в кассу, перечисление платежей в бюджет.

Для открытия расчетного счета предприятие представляет в банк следующие документы:

- заявление об открытии расчетного счета по установленной форме;

- документ о государственной регистрации предприятия;

- копию устава (нотариально удостоверенную);

- документ о подтверждении полномочий директора предприятия;

- документ о подтверждении полномочий главного бухгалтера предприятия;

- карточку с образцами подписей первых должностных лиц предприятия с оттиском его печати (нотариально заверенную) (типовая форма – прил. 3);

- справку от налоговой инспекции о постановке предприятия на учет в качестве налогоплательщика и присвоения ИНН;

- справки из Пенсионного фонда, Фонда занятости, Фонда социального страхования и Фонда обязательного медицинского страхования, свидетельствующие о регистрации предприятия в указанных организациях;

- регистрационную карточку статистических органов.

Открытие расчетного счета в банке сопровождается заключением между предприятием и банком договора банковского счета, который фиксирует взаимные обязательства сторон, их ответственность за проведение операций по счету. Договор банковского счета содержит следующие разделы:

1. Предмет договора.

2. Права и обязательства сторон.

3. Оплата услуг.

4. Ответственность сторон.

5. Срок действия договора и порядок расторжения.

6. Особые условия.

7. Юридические адреса сторон.

Расчеты производятся в безналичной форме на основании документов:

- платежное поручение – письменное распоряжение владельца счета обслуживающему его банку перевести определенную денежную сумму со своего счета на счет получателя денежных средств (типовая форма – прил. 4);

- платежное требование – документ, содержащий требование получателя средств к плательщику об уплате определенной денежной суммы через банк. Плательщик должен дать письменное согласие (акцепт) на платеж или заявить отказ от оплаты. Возможно безакцептное списание средств, предусмотренное условиями договора банковского счета (прил. 5);

- аккредитив – обязательство банка произвести платеж своему клиенту (получателю) по поручению клиента другого банка (плательщика) при предъявлении получателем соответствующих документов (прил. 6);

- инкассовое поручение – расчетный документ, на основании которого производится списание денежных средств со счета плательщика в бесспорном порядке (прил. 7);

- чек – письменное поручение чекодателя обслуживающему его банку о перечислении определенной суммы денег с его расчетного счета на счет чекодержателя.

Движение денежных средств организации отражается в выписках банка

, в которых указываются суммы поступлений и платежей и документы, на основании которых были произведены записи.

В учебно-опытном хозяйстве «Пригородное» установлена компьютерная система удаленных платежей «Клиент-Банк» (с использованием сети Интернет).

Система «Клиент-Банк» предназначена для осуществления Клиентами банка операций по своим счетам. Она предоставляет широкий набор функций для оперативного формирования и защищенного обмена финансовыми документами между Банком и Клиентами в дистанционном режиме.

Система «Клиент-Банк» позволяет быстро и просто создавать платежные поручения и отправлять их в Банк, не покидая рабочего места. В любой момент Клиент может получить выписку по своим счетам и информацию об отосланных в Банк документах. Система Клиент-Банк позволяет Клиенту отслеживать состояние своих счетов в режиме реального времени. Система гарантирует высокий уровень безопасности при обмене информацией между Клиентом и Банком. Защита документов от фальсификации и несанкционированного доступа осуществляется при помощи программ Электронной Цифровой Подписи и Шифрования.

Учебно-опытное хозяйство «Пригородное» имеет расчетный счет в АКБ «Зернобанк».

Номер расчетного счета: 40502810400000001005

Согласно ст. 855 Гражданского кодекса РФ платежи с расчетного счета производятся в следующей очередности:

1) списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

2) списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

3) списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

4) списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

5) списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

6) списание по другим платежным документам в порядке календарной очередности.

Анализ движения денежных потоков проведен в таблице 5.

Таблица 5 – Движение денежных средств по видам деятельности учебно-опытного хозяйства «Пригородное» в 2005–2007 гг., тыс. руб.

| Показатели |

2005 г. |

2006 г. |

2007 г. |

| Остаток денежных средств на начало периода

|

5

|

9

|

4

|

| Движение денежных средств по текущей деятельности

|

| Средства, полученные от покупателей, заказчиков |

23586 |

28204 |

35542 |

| Полученные бюджетные субсидии |

1876 |

2322 |

2653 |

| Полученное страховое возмещение |

438 |

545 |

762 |

| Прочие поступления |

809 |

1928 |

1337 |

Денежные средства, направленные:

на оплату товаров, работ, услуг, иных оборотных активов

|

(15530)

|

(21386)

|

(24942)

|

| на оплату труда |

(9366) |

(9594) |

(12241) |

| на расчеты по налогам и сборам |

(382) |

(1343) |

(891) |

| на командировочные расходы |

(47) |

(46) |

(41) |

| на обучение кадров |

(15) |

- |

(15) |

| на прочие расходы |

(1365) |

(335) |

(562) |

| Чистые денежные средства от текущей деятельности |

4 |

295 |

1602 |

| Движение денежных средств по инвестиционной деятельности

|

| Приобретение объектов основных средств |

- |

- |

(1550) |

| Чистые денежные средства от инвестиционной деятельности |

- |

- |

(1550) |

| Движение денежных средств по финансовой деятельности

|

| Поступления от займов и кредитов, предоставленных другими организациями |

2000 |

1700 |

- |

| Погашение займов и кредитов |

(2000) |

(2000) |

- |

| Чистые денежные средства от финансовой деятельности |

- |

(300) |

- |

| Чистое увеличение (уменьшение) денежных средств |

4 |

(5) |

52 |

| Остаток денежных средств на конец периода

|

9

|

4

|

56

|

Денежные потоки по текущей деятельности сбалансированы. В 2007 году величина чистых денежных средств намного выше показателей прошлых лет.

Инвестиционная деятельность не приносит прибыли, т.к. предприятие не осуществляет продажу основных средств, не осуществляет финансовых вложений.

Предприятие своевременно рассчитывается по обязательствам финансовой деятельности. Только в 2007 году за ним остался числиться долг за кредит, полученный в 2006 году в размере 1700 тыс. руб.

Учхоз «Пригородное» производит продукцию как для собственного потребления, так и для продажи. Также предприятие осуществляет закупку необходимой продукции у других сельхозпроизводителей. Следовательно, возникают отношения с контрагентами – поставщиками и покупателями.

Полный перечень поставщиков представлен в оборотно-сальдовой ведомости по счету 60.1 (прил. 8), перечень покупателей – соответственно в оборотно-сальдовой ведомости по счету 62.6 (прил. 9).

Расчеты с поставщиками и покупателями производятся:

– наличными деньгами через кассу;

– путем безналичных расчетов через расчетный счет;

– с применением взаимозачетов.

Главные каналы реализации:

молоко: АКГУП Фирма «Модест», ООО «АлтайАгроЛюкс» (взаимозачет за бензин), торговые точки;

зерно: ООО «Сорочино» (взаимозачет за семена пшеницы), ОАО «Новоалтайский хлебокомбинат» (за ГСМ), ЗАО «Союзмука» (за отруби);

горох: ОАО «СТАР КОММЭН».

Основные поставщики: ООО «АлтайАгроЛюкс», ООО «Актив-Трейд», ИП Старцев О.В., ООО «Алтайагротех», ОАО «Алтайэнергосбыт».

С контрагентами заключаются договоры купли-продажи, в которых устанавливается предмет договора, цена и порядок поставки, ответственность сторон, срок действия договора и порядок разрешения споров.

Примеры заключенных договоров:

1) договор на продажу семян пшеницы индивидуальному предпринимателю главе КФХ Нейфельд Я.А. (прил. 10);

2) договор на покупку масла подсолнечного у ООО «Горчичник» с приложением акта о взаимозачетах (прил. 11).

От правильного ведения расчетов с контрагентами зависит привлекательность предприятия для новых поставщиков и покупателей.

Здесь следует рассмотреть состояние дебиторской и кредиторской задолженности и провести оценку их оборачиваемости.

В таблице 6 рассмотрим динамику дебиторской и кредиторской задолженности.

Таблица 6 – Состояние дебиторской и кредиторской задолженности учебно-опытного хозяйства «Пригородное» в 2005–2007 гг., тыс. руб.

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Изменение, +(–) |

| Дебиторская задолженность, всего

|

898

|

771

|

546

|

-352

|

| краткосрочная, всего |

898 |

771 |

546 |

-352 |

в том числе:

расчеты с покупателями и заказчиками

|

872

|

754

|

255

|

-617

|

| прочая |

26 |

17 |

291 |

265 |

| долгосрочная, всего |

- |

- |

- |

- |

| Кредиторская задолженность, всего

|

29322

|

32157

|

34699

|

5377

|

| краткосрочная, всего |

19109 |

20927 |

23530 |

4421 |

в том числе:

расчеты с поставщиками и подрядчиками

|

4951

|

4773

|

5345

|

394

|

| расчеты по налогам и сборам |

8139 |

8980 |

11250 |

3111 |

| кредиты |

1980 |

- |

- |

-1980 |

| займы |

- |

1700 |

- |

- |

| прочая |

4039 |

5474 |

6935 |

2896 |

| долгосрочная, всего |

10213 |

11230 |

11169 |

956 |

в том числе:

займы

|

521

|

459

|

390

|

-131

|

| прочая |

9692 |

10771 |

10779 |

1087 |

Величина дебиторской задолженности должна находиться в соответствии с кредиторской задолженностью.

На основании таблицы 6 можно сделать вывод о несбалансированности дебиторской и кредиторской задолженности, что отрицательно сказывается на общем финансовом состоянии предприятия. Дебиторская задолженность сократилась на 39,2%. Это приводит к невозможности предприятия рассчитаться по своим долгам. Кредиторская задолженность к концу 2007 года возросла на 18,3% по сравнению с уровнем 2005 года.

Также следует провести оценку оборачиваемости дебиторской и кредиторской задолженности (таблица 7).

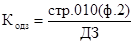

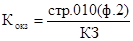

Таблица 7 – Оценка оборачиваемости дебиторской и кредиторской задолженности учебно-опытного хозяйства «Пригородное» в 2005–2007 гг.

| Показатели |

Формула

расчета

|

2005 г. |

2006 г. |

2007 г. |

Изменения,

+(–)

|

| 1. Оборачиваемость дебиторской задолженности, раз |

|

47,3 |

58,9 |

89,4 |

42,1 |

| 2. Период погашения дебиторской задолженности, дней |

|

7,7 |

6,2 |

4,1 |

-3,6 |

| 3. Доля дебиторской задолженности в общем объеме текущих активов, % |

|

2,8 |

2,3 |

1,5 |

-1,3 |

| 4. Отношение средней величины дебиторской задолженности к выручке от реализации |

|

0,021 |

0,017 |

0,011 |

-0,01 |

| 5. Оборачиваемость кредиторской задолженности, раз |

|

1,45 |

1,41 |

1,41 |

-0,04 |

| 6. Средний срок погашения кредиторской задолженности, дней |

|

251,7 |

258,9 |

258,9 |

7,2 |

| 7. Доля кредиторской задолженности в общем объеме обязательств, % |

|

153,4 |

153,7 |

147,5 |

-5,9 |

| 8. Отношение средней величины кредиторской задолженности к выручке от реализации |

|

0,69 |

0,71 |

0,71 |

0,02 |

На основании таблицы 7 делаем вывод о том, что дебиторская задолженность составляет лишь 1,5% текущих активов. Предприятие сократило продажу продукции в кредит (в рассрочку), и период погашения дебиторской задолженности снизился до 4 дней. На 1 руб. выручки от реализации продукции приходится 1,1 коп. дебиторской задолженности.

Величина кредиторской задолженности превышает текущие обязательства в 1,5 раза. К концу 2007 года скорость оплаты задолженности снизилась, и срок ее погашения увеличился до 259 дней. На 1 руб. выручки от реализации продукции приходится 71 коп. кредиторской задолженности.

Инвестиции – это долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. Они подразделяются на реальные, финансовые и интеллектуальные.

Реальные (прямые) инвестиции – вложение капитала в обновление материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Финансовые инвестиции – вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, в банковские депозиты.

Интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

В учебно-опытном хозяйстве «Пригородное» осуществляются реальные инвестиции в приобретение основных средств (сельскохозяйственной техники), а также интеллектуальные инвестиции (на переподготовку главного бухгалтера – 1 раз в 2 года).

На предприятии основными источниками финансирования являются:

– прибыль, остающаяся в распоряжении предприятия;

– амортизационные отчисления;

– кредиты коммерческих банков.

Но сельское хозяйство сегодня является низкорентабельным – прибыль остается низкой, амортизационные отчисления для обновления технических средств используются частично. Поэтому необходима государственная поддержка обновления технической базы из федерального и региональных бюджетов. Мерами такой поддержки в последние годы стали возмещение затрат на приобретение техники, лизинг техники, субсидирование процентной ставки за банковский кредит.

На этой основе лизинг стал необходимым и действенным механизмом поддержки сельхозпроизводителей.

И учебно-опытное хозяйство «Пригородное» также использует данный источник финансирования для обновления своей материально-технической базы.

Лизинг позволяет иметь в наличии необходимое количество сельскохозяйственной техники, выполнять больший объем механизированных работ и соответственно произвести больший объем продукции; расходовать ограниченные финансовые средства на пополнение оборотных средств (семена, удобрения, топливо-смазочные материалы и т.д.).

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Субъектами лизинга являются лизингодатель, лизингополучатель, продавец (поставщик).

Лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Между лизингодателем и лизингополучателем заключается договор финансовой аренды (лизинга) (прил. 12) о том, что лизингодатель обязуется приобрести в собственность имущество (предмет лизинга) и предоставить лизингополучателю данный предмет за плату во временное пользование.

Далее заключается трехсторонний договор поставки (прил. 13) между покупателем (лизингодателем), поставщиком и лизингополучателем о том, что поставщик обязуется передать покупателю за плату товар, который далее передается лизингополучателю на условиях финансовой аренды (лизинга), закрепленных в соответствующем договоре.

Также лизингополучатель может заключить договор финансовой субаренды (сублизинга) (прил. 14).

Сублизинг – вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга.

4. Оценка финансового состояния предприятия

4.1 Оценка финансовых результатов и эффективности деятельности предприятия

Первым шагом в определении финансового состояния и эффективности деятельности хозяйства является изучение структуры и динамики статей актива и пассива баланса (прил. 2). Они отражают размещение и использование имущества хозяйства, а также источников формирования этого имущества.

Для этого необходимо построить сравнительный аналитический баланс путем группировки статей баланса в группы. Статьи актива группируются по признаку ликвидности, а статьи пассива – по срочности обязательств (таблицы 8, 9).

Таблица 8 – Аналитическая группировка и оценка статей актива баланса учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Актив баланса |

№

строки

баланса

|

2005 г. |

2006 г. |

2007 г. |

Абсолютное отклонение (±), тыс. руб. |

Темпы роста, % |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

| 1. Имущество, всего |

300 |

91466 |

100,0 |

94585 |

100,0 |

99748 |

100,0 |

8282 |

109,1 |

| 1.1. Внеоборотные активы |

190 |

59120 |

64,6 |

60676 |

64,1 |

62751 |

62,9 |

3631 |

106,1 |

| 1.2. Оборотные активы |

290 |

32346 |

35,4 |

33909 |

35,9 |

36997 |

37,1 |

4651 |

114,4 |

| 1.2.1. Запасы |

210+220 |

31439 |

34,4 |

33134 |

35,0 |

36395 |

36,5 |

4956 |

115,8 |

| 1.2.2. Дебиторская задолженность |

230+240 |

898 |

1,0 |

771 |

0,8 |

546 |

0,5 |

-352 |

60,8 |

| 1.2.3. Денежные средства |

250+260 |

9 |

0,0 |

4 |

0,0 |

56 |

0,1 |

47 |

622,2 |

| 1.2.4. Прочие активы |

270 |

- |

- |

- |

- |

- |

- |

- |

- |

Таблица 9 – Аналитическая группировка и оценка статей пассива баланса учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Пассив баланса |

№

строки

баланса

|

2005 г. |

2006 г. |

2007 г. |

Абсолютное отклонение (±), тыс. руб. |

Темпы роста, % |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

1.Источники

имущества, всего

|

700 |

91466 |

100,0 |

94585 |

100,0 |

99748 |

100,0 |

8282 |

109,1 |

| 1.1. Собственный капитал |

490+640+650 |

62144 |

67,9 |

62428 |

66,0 |

65049 |

65,2 |

2905 |

104,7 |

| 1.2. Привлеченный капитал |

590+610+620+

+630+660

|

29322 |

32,1 |

32157 |

34,0 |

34699 |

34,8 |

5377 |

118,3 |

| 1.2.1. Долгосрочные обязательства |

590 |

10213 |

11,2 |

11230 |

11,9 |

11169 |

11,2 |

956 |

109,4 |

| 1.2.2. Краткосрочные кредиты и займы |

610+630+660 |

1980 |

2,2 |

1700 |

1,8 |

- |

- |

-1980 |

х |

| 1.2.3. Кредиторская задолженность |

620 |

17129 |

18,7 |

19227 |

20,3 |

23530 |

23,6 |

6401 |

137,4 |

Из аналитического баланса можно сделать вывод о росте всех статей, за исключением дебиторской задолженности и долгосрочных обязательств. Наиболее возросла к концу года статья денежных средств. Но это лишь в относительном выражении, в абсолютном произошло небольшое увеличение (на 47 тыс. руб.).

На 37,4% возросла кредиторская задолженность за счет накопления долгов по налогам и сборам, перед государственными внебюджетными фондами и перед поставщиками и подрядчиками. Валюта баланса возросла на 9,1%.

В составе имущества предприятия большую часть (63%) занимают внеоборотные активы, а на долю оборотных активов приходится 37%. Доля внеоборотных активов постепенно снижается (за 2 года снижение составило 1,7%). В структуре источников имущества доля собственного капитала составляет 65%, а привлеченного – 35%.

Собственные источники в размере 65% должны быть направлены на формирование внеоборотных средств, а оставшаяся часть – на приобретение запасов. В учхозе «Пригородное» на формирование внеоборотных активов направлено около 79% собственного капитала:

ВА = ДО + СК

60676 = 11230 + СК

СК = 49446

49446 / 62428 * 100% = 79,2%

Это может привести к сокращению оборачиваемости активов, что повлияет на общее финансовое состояние предприятия.

Отрицательным моментом является несбалансированность дебиторской и кредиторской задолженности.

Также важным показателем финансового состояния предприятия является наличие собственных оборотных средств:

СОС = стр. 490 – 190

На рассматриваемом предприятии этот показатель в 2005–2007 годах -6227 тыс. руб., -7308 тыс. руб. и -6327 тыс. руб. соответственно, что также является отрицательным моментом в оценке финансового состояния.

Для оценки эффективности деятельности хозяйства используется абсолютный показатель – сумма прибыли и относительный показатель – уровень рентабельности.

От продажи продукции, работ и услуг в 2007 году хозяйство получило убыток в размере 165 тыс. руб. Сумма чистой прибыли равна 3056 тыс. руб. за счет получения различного рода субсидий по государственным программам поддержки сельскохозяйственных производителей.

Рассмотрим показатели рентабельности, сложившиеся в хозяйстве (таблица 10).

Таблица 10 – Показатели рентабельности деятельности учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Показатель |

Формула расчета |

2005 г. |

2006 г. |

2007 г. |

| 1. Рентабельность активов |

|

0,001 |

0,005 |

0,031 |

| 2. Рентабельность внеоборотных активов |

|

0,002 |

0,008 |

0,049 |

| 3. Рентабельность оборотных активов |

|

0,004 |

0,014 |

0,083 |

| 4. Рентабельность собственного капитала |

|

0,002 |

0,008 |

0,047 |

| 5. Рентабельность функционирующего капитала |

|

0,002 |

0,007 |

0,045 |

| 6. Рентабельность продаж |

|

-0,031 |

-0,059 |

-0,003 |

| 7. Рентабельность затрат (производства) |

|

-0,030 |

-0,056 |

-0,003 |

Все показатели рентабельности в 2007 году по сравнению с предыдущими годами значительно улучшились, но их величина остается недостаточно высокой.

Так, можно отметить, что на 1 руб. продукции были получено 0,3 коп. убытка. Это очень низкий уровень показателя, но наблюдается положительная тенденция к его увеличению. Использование активов предприятия является рентабельным. Так, на 1 руб. стоимости активов хозяйства приходится 3,1 коп. прибыли. По внеоборотным активам этот показатель равен 4,9 коп., по оборотным активам 8,3 коп.

Рентабельность собственного капитала можно определить с помощью формулы Дюпона:

РСК = РА + ФЛ = РП + ОА + ФЛ

РСК = РП +  + +

РСК = 0,062 + 0,502 + 0,524 = 1,088

Данная формула также показывает невысокую рентабельность предприятия.

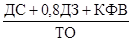

Используемое в формуле отношение величины привлеченного и собственного капитала – финансовый леверидж. Он показывает, что на 1 руб. собственного капитала предприятием привлекается 52,4 коп. заемного капитала.

Для определения порога рентабельности производства продукции при сложившемся на предприятии соотношении постоянных и переменных расходов используется анализ безубыточности

или «затраты – объем – прибыль»

(Cost – Volume – Profit; CVP-анализ).

CVP-анализ позволяет определить:

- безубыточный объем продаж (точку безубыточности, порог рентабельности), при котором выручка от реализации продукции равна совокупным затратам, т.е. предприятие не получает ни прибыли, ни убытка;

- запас финансовой прочности – размер возможного снижения объема реализации продукции, который позволит осуществлять прибыльную деятельность;

- необходимый объем реализации продукции для получения заданной величины прибыли и др.

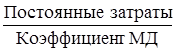

Анализ безубыточности основан на методе маржинального дохода.

Маржинальный доход – это доход, который получает предприятие от производства и реализации одного изделия. Он может быть найден двумя способами:

МД = Выручка – Переменные затраты

МД = Прибыль + Постоянные затраты

Когда предприятие получает маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка безубыточности:

х =

Коэффициент маржинального дохода

– это отношение величины маржинального дохода к объему реализации продукции (для определения критического объема продаж в натуральном выражении) или к выручке от реализации (для определения критической величины выручки).

Для этого все затраты на производство делятся на себестоимость проданных товаров (переменные затраты) и управленческие расходы (постоянные затраты).

При этом постоянные затраты включают в себя заработную плату административного аппарата, отчисления на социальные нужды и амортизацию.

Расчет точки безубыточности и запаса финансовой прочности произведен в таблице 11.

Таблица 11 – Расчет точки безубыточности и запаса финансово-экономической устойчивости учебно-опытного хозяйства «Пригородное» за 2005–2007 гг., тыс. руб.

№

п/п

|

Показатели |

Порядок

расчета

(строки формы №2)

|

2005 г |

2006 г. |

2007 г. |

| 1 |

Выручка от реализации |

010 |

42489 |

45376 |

48812 |

| 2 |

Себестоимость проданных товаров

(переменные затраты)

|

020 |

37481 |

41145 |

42017 |

| 3 |

Валовая прибыль (маржинальный доход) |

п.1-п.2 |

5008 |

4231 |

6795 |

| 4 |

Управленческие расходы

(постоянные затраты)

|

040 |

6308 |

6926 |

6960 |

| 5 |

Прибыль от продаж |

п.3-п.4 |

-1300 |

-2695 |

-165 |

| 6 |

Прочие доходы |

060+080+090 |

- |

4344 |

3976 |

| 7 |

Прочие расходы |

070+100 |

464 |

1174 |

590 |

| 8 |

Прибыль до налогообложения |

140 |

129 |

475 |

3221 |

| 9 |

Платежи из прибыли |

150+151 |

- |

- |

165 |

| 10 |

Прибыль от обычной деятельности

(чистая прибыль)

|

190 |

129 |

475 |

3056 |

| 11 |

Всего доходы |

п.1+п.6 |

42489 |

49720 |

52788 |

| 12 |

Всего постоянные затраты |

п.4+п.7 |

6772 |

8100 |

7550 |

| 13 |

Маржинальный совокупный доход с учетом всех доходов и расходов |

п.11-п.2 |

5008 |

8575 |

10771 |

| 14 |

Удельный вес маржинального совокупного дохода в доходах |

п.13/п.11 |

0,118 |

0,172 |

0,204 |

| 15 |

Точка безубыточности (порог рентабельности) |

п.12/п.14 |

57390 |

47093 |

37010 |

| 16 |

Запас финансово-экономической устойчивости:

тыс. руб.

%

|

п.11-п.15

(п.11-п.15)/п.11*100

|

-14901

-35,07

|

2627

5,28

|

15778

29,89

|

Расчет показал, что предприятие работает рентабельно, начиная с 2006 года. Точка безубыточности на конец 2007 года составила 37010 тыс. руб. Т.е. при таком уровне выручки у предприятия не будет ни прибыли, ни убытков. Превысив этот уровень, предприятие будет получать прибыль. При этом запас финансово-экономической устойчивости равен 15778 тыс. руб. или почти 30%. Эти показатели намного превышают данные за прошлые годы, что свидетельствует о благоприятных сдвигах в работе предприятия.

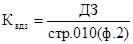

При анализе финансового состояния хозяйства необходимо исследовать показатели его финансовой устойчивости.

Финансовая устойчивость определяется в соответствии со структурой баланса по соотношению запасов и затрат и источников их формирования, т.е. по степени платежеспособности хозяйства (достаточности имеющихся у предприятия средств для покрытия возникающих обязательств).

Для расчета показателей финансовой устойчивости используются данные баланса (таблица 12).

Таблица 12 – Исходные данные для оценки финансового состояния учебно-опытного хозяйства «Пригородное» за 2005–2007 гг., тыс. руб.

Условные

обозначения

|

№

строки

баланса

|

2005 г. |

2006 г. |

2007 г. |

Изменения,

+(–)

|

Актив

1. Внеоборотные активы

2. Текущие активы

Денежные средства

Расчеты с дебиторами

Запасы

Прочие активы

Баланс

|

ВА

ТА

ДС

ДЗ

ЗЗ

ПА

Б

|

190

290

250+260

230+240

210+220

270

300

|

59120

32346

9

898

31439

-

91466

|

60676

33909

4

771

33134

-

94585

|

62751

36997

56

546

36395

-

99748

|

3631

4651

47

-352

4956

-

8282

|

Пассив

1. Собственный капитал

2. Привлеченный капитал

Текущие обязательства

Долгосрочные обязат-ва

Баланс

|

СК

ПК

ТО

ДО

Б

|

490+640+650

ТО+ДО

690–640–650

590

700

|

62144

29322

19109

10213

91466

|

62428

32157

20927

11230

94585

|

65049

34699

23530

11169

99748

|

2905

5377

4421

956

8282

|

Таблица 13 – Расчет показателей финансовой устойчивости учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Коэффициенты |

Формула

расчета

|

2005 г. |

2006 г. |

2007 г. |

Изменения,

+(–)

|

| 1. Соотношение привлеченного и собственного капитала (финансового левериджа), % |

|

0,472 |

0,515 |

0,533 |

0,061 |

| 2. Концентрация собственного капитала (автономии), % |

|

0,679 |

0,660 |

0,652 |

-0,027 |

| 3. Финансовой зависимости |

|

1,472 |

1,515 |

1,533 |

0,061 |

| 4. Маневренности собственного капитала |

|

0,213 |

0,208 |

0,207 |

-0,006 |

| 5. Структура долгосрочных вложений |

|

0,173 |

0,185 |

0,178 |

0,005 |

| 6. Долгосрочного привлечения заемных средств |

|

0,141 |

0,152 |

0,147 |

0,006 |

| 7. Структура привлеченного капитала |

|

0,348 |

0,349 |

0,322 |

-0,026 |

| 8. Концентрация привлеченного капитала (заемных средств), % |

|

0,321 |

0,340 |

0,348 |

0,027 |

| 9. Обеспеченности собственными средствами |

|

0,093 |

0,052 |

0,062 |

-0,031 |

| 10. Устойчивого финансирования |

|

0,791 |

0,779 |

0,764 |

-0,027 |

| 11. Индекс постоянного актива |

|

0,951 |

0,972 |

0,965 |

0,014 |

| 12. Реальной стоимости имущества |

|

0,941 |

0,942 |

0,944 |

0,003 |

Рассчитанные показатели финансовой устойчивости позволяют сделать следующие выводы.

Доля собственного капитала в структуре баланса на конец 2007 года составляет 65,2%, а доля заемного капитала 34,8%. Это благоприятное соотношение, т.к. нормативное значение коэффициента концентрации собственного капитала – 60%. Но можно отметить, что значение данного показателя снизилось по сравнению с прошлыми годами.

Коэффициент финансовой зависимости, равный 1,53, показывает, что для финансирования деятельности предприятие привлекает заемные средства.

Соотношение собственного и привлеченного капитала таково, что на 1 руб. собственного капитала приходится 53,3 коп. привлеченного капитала, что так же свидетельствует о приемлемой структуре капитала предприятия.

В структуре привлеченного капитала 32,2% занимают долгосрочные обязательства. За счет них финансируется 17,8% основных средств.

У предприятия в конце года имеются чистые активы в размере 13467 тыс. руб. – разность между текущими активами и обязательствами – для поддержания уровня собственного оборотного капитала и его пополнения в случае необходимости за счет собственных источников. Но уровень показателя недостаточно высок для обеспечения хорошей маневренности капитала (20,7% при нормативном значении 50%).

Обеспеченность собственными средствами у предприятия очень низкая (6,2% при нормативном значении ≥10%), что свидетельствует о невозможности проведения предприятием независимой финансовой политики.

Коэффициент устойчивого финансирования показывает, что за счет функционирующего капитала (собственного капитала и долгосрочных обязательств) финансируется 76,4% имущества предприятия, т.е. его деятельность достаточно независима от краткосрочных обязательств.

При этом практически полностью собственный капитал уходит на покрытие внеоборотных активов – немобильной части имущества.

Ликвидность активов означает их возможность обращаться в денежную форму для погашения обязательств.

Оценка ликвидности хозяйства производится на основе данных бухгалтерского баланса. При этом сопоставляются средства (актив баланса), сгруппированные по степени их ликвидности в порядке ее убывания, и обязательства (пассив баланса), сгруппированные по срокам погашения в порядке их возрастания.

Активы разделяются по группам ликвидности:

А1 – наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения

А2 – быстро реализуемые активы – дебиторская задолженность (платежи в течение 12 месяцев)

А3 – медленно реализуемые активы – запасы, НДС, дебиторская задолженность (платежи более чем через 12 месяцев), прочие оборотные активы

А4 – трудно реализуемые активы – здания, оборудование, земля и прочие внеоборотные активы.

По срочности погашения выделяют пассивы:

П1 – наиболее срочные обязательства – кредиторская задолженность и задолженность перед учредителями по выплате доходов

П2 – краткосрочные пассивы – займы, кредиты и прочие краткосрочные обязательства

П3 – долгосрочные пассивы

П4 – постоянные пассивы – собственный капитал

Таблица 14 – Оценка ликвидности баланса учебно-опытного хозяйства «Пригородное» за 2005–2007 гг., тыс. руб.

| Актив |

2005 г. |

2006 г. |

2007 г. |

Пассив |

2005 г. |

2006 г. |

2007 г. |

Платежный излишек (+), недостаток (–) |

| 2005 г. |

2006 г. |

2007 г. |

| А1 |

9 |

4 |

56 |

П1 |

17129 |

19227 |

23530 |

-17120 |

-19223 |

-23474 |

| А2 |

898 |

771 |

546 |

П2 |

1980 |

1700 |

- |

-1082 |

-929 |

546 |

| А3 |

31439 |

33134 |

36395 |

П3 |

10213 |

11230 |

11169 |

21226 |

21904 |

25226 |

| А4 |

59120 |

60676 |

62751 |

П4 |

62144 |

62428 |

65049 |

-3024 |

-1752 |

-2298 |

В ликвидном балансе должны соблюдаться неравенства:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Таким образом, можно сказать, что баланс учхоза «Пригородное» обладает промежуточной ликвидностью, т.к. соблюдается только 2 условия из четырех.

Данные таблицы 14 показывают, что текущие платежи намного превышают текущие поступления средств. В связи с этим у хозяйства нет возможности срочно рассчитаться по своим обязательствам. Погашение обязательств в будущем обеспечено активами, о чем свидетельствуют последние 2 неравенства.

Также используется ряд коэффициентов, характеризующих ликвидность активов (таблица 15).

Таблица 15 – Расчет показателей ликвидности учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Показатели |

Формула

расчета

|

2005 г. |

2006 г. |

2007 г. |

Изменения,

+(–)

|

| 1. Коэффициент текущей (общей) ликвидности |

|

1,69 |

1,62 |

1,57 |

-0,12 |

| 2. Коэффициент быстрой (оперативной) ликвидности |

|

0,04 |

0,03 |

0,02 |

-0,02 |

| 3. Коэффициент срочной (абсолютной) ликвидности |

|

0,0005 |

0,0002 |

0,0024 |

0,0019 |

Показатели ликвидности также указывают на то, что активов предприятия недостаточно для покрытия обязательств. Это проявляется во всех периодах погашения обязательств предприятия, особенно в расчете на определенную дату (срочная ликвидность).

Очень малая часть обязательств (2–4%) может быть погашена за счет денежных средств и дебиторской задолженности. Даже коэффициент, отражающий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности, ниже нормы. Это свидетельствует о низкой платежеспособности предприятия и наводит на мысль о потенциальном его банкротстве.

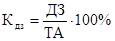

4.3 Оценка потенциального банкротства предприятия

Предприятие признается банкротом, если оно неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты их погашения (ФЗ «О несостоятельности (банкротстве)»).

Предприятие признается неплатежеспособным при выявлении неудовлетворительной структуры его баланса, т.е. такого состояния, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами, в связи с недостаточной степенью его ликвидности.

Структура баланса признается удовлетворительной, если на конец анализируемого периода соблюдаются 2 условия:

1) коэффициент текущей ликвидности имеет значение больше 2;

2) коэффициент обеспеченности собственными средствами имеет значение больше 0,1

В зависимости от значения этих показателей рассчитывается коэффициент утраты (на срок 3 месяца) или восстановления (на срок 6 месяцев) платежеспособности.

Необходимо оценить структуру баланса рассматриваемого предприятия (таблица 16).

Таблица 16 – Оценка структуры баланса учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Норма

коэффициента

|

| 1. Коэффициент текущей ликвидности |

1,69 |

1,62 |

1,57 |

Не менее 2,0 |

| 2. Коэффициент обеспеченности собственными средствами |

0,093 |

0,052 |

0,062 |

Не менее 0,1 |

| 3. Коэффициент восстановления платежеспособности |

0,848 |

0,793 |

0,773 |

Больше 1,0 |

Структура баланса учхоза «Пригородное» признана неудовлетворительной, т.к. нарушены оба условия.

В этом случае необходимо рассчитать коэффициент восстановления платежеспособности, чтобы проверить, сможет ли предприятие восстановить свою платежеспособность в ближайшие 6 месяцев.

Например, расчет для 2007 года выглядит так:

Коэффициент восстановления платежеспособности меньше своего нормативного значения (< 1). Это означает, что у предприятия отсутствует возможность восстановить свою платежеспособность в ближайшие 6 месяцев.

Также для определения степени вероятности банкротства предприятия используются различные модели зарубежных экономистов (Альтмана, Лиса, Таффлера). В их основе лежит расчет интегрального показателя угрозы банкротства Z по формулам с учетом различных факторов.

Рассчитаем интегральный показатель по модели Альтмана.

Z = 0,717*X1 + 0,847*X2 + 3,107*X3 + 0,42*X4 + 0,995*X5, где

Х1 = (стр. 490 – стр. 190) / стр. 300

Х2 = стр. 470 / стр. 300

Х3 = стр. 140 (ф.2) / стр. 300

Х4 = стр. 490 / (стр. 590 + стр. 690)

Х5 = стр. 010 (ф.2) / стр. 300

Результаты расчета обобщены в таблице 17.

Таблица 17 – Расчет вероятности банкротства по модели Альтмана

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Норма |

| Х1 |

-0,0681 |

-0,0773 |

-0,0634 |

x |

| Х2 |

-0,0121 |

-0,0067 |

0,0243 |

x |

| Х3 |

0,0014 |

0,0050 |

0,0323 |

x |

| Х4 |

1,3712 |

1,2948 |

1,3024 |

x |

| Х5 |

0,4645 |

0,4797 |

0,4894 |

x |

| Z

|

0,983

|

0,976

|

1,110

|

1,23

|

Значение коэффициента Z < 1,23 является признаком высокой вероятности банкротства. Это подтверждает вывод, сделанный на основании анализа структуры баланса.

Теперь рассчитаем интегральный показатель по модели Лиса.

Z = 0,063*X1 + 0,092*X2 + 0,057*X3 + 0,001*X4, где

X1 = стр. 290 / стр. 300

Х2 = стр. 050 (ф.2) / стр. 300

Х3 = стр. 470 / стр. 300

Х4 = стр. 490 / (стр. 590 + стр. 690)

Результаты расчета – в таблице 18.

Таблица 18 – Расчет вероятности банкротства по модели Лиса

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Норма |

| X1 |

0,3536 |

0,3585 |

0,3709 |

x |

| X2 |

-0,0142 |

-0,0285 |

-0,0017 |

x |

| X3 |

-0,0121 |

-0,0067 |

0,0243 |

x |

| X4 |

1,3712 |

1,2948 |

1,3024 |

x |

| Z

|

0,022

|

0,021

|

0

,

026

|

0

,

0

37

|

Значения интегрального показателя, рассчитанного по модели Лиса, во все годы ниже нормативного значения, т.е. банкротство предприятия вполне вероятно.

В модели Таффлера предусмотрен другой набор факторов, показывающих вероятность банкротства предприятия:

Z = 0,53*X1 + 0,13*X2 + 0,18*X3 + 0,16*X4, где

Х1 = стр. 050 (ф.2) / стр. 690

Х2 = стр. 290 / (стр. 590 + стр. 690)

Х3 = стр. 690 / стр. 300

Х4 = стр. 010 (ф.2) / стр. 300

Расчет интегрального показателя произведен в таблице 19.

Таблица 19 – Расчет вероятности банкротства по модели Таффлера

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Норма |

| Х1 |

-0,0458 |

-0,0899 |

-0,0051 |

x |

| Х2 |

0,8386 |

0,8227 |

0,8540 |

x |

| Х3 |

0,3101 |

0,3170 |

0,3224 |

x |

| Х4 |

0,4645 |

0,4797 |

0,4894 |

x |

| Z

|

0,21

|

0,19

|

0,24

|

0,3

|

Результаты расчета показателя Z по модели Таффлера явились окончательным подтверждением того, что учхоз «Пригородное» АГАУ является неплатежеспособным предприятием и имеется высокая вероятность наступления его банкротства.

Развитие предприятия в условиях рыночных отношений невозможно без эффективного управления имеющимися в его распоряжении финансовыми ресурсами. На каждом предприятии должна вестись финансовая работа, охватывающая текущую, инвестиционную и финансовую деятельность.

Осуществление финансовой работы начинается с формирования финансовой службы.

На рассматриваемом предприятии – учебно-опытном хозяйстве «пригородное» АГАУ финансовая служба состоит из экономического отдела и бухгалтерии. Финансовое планирование осуществляется экономистом и главным бухгалтером.

На основе анализа финансовых показателей деятельности предприятия за предыдущий год планируются объемы производства и реализации продукции в следующем периоде, определяется объем поступления и расходования денежных средств и составляется финансовый план.

Планирование финансовых показателей производится с использованием методов экономического анализа, нормативного и балансового методов.

В ходе практики было предложено использовать современные методы планирования и прогнозирования – такие как метод денежных потоков и экономико-математическое моделирование. Их применение позволит лучше сбалансировать поступление и расходование денежных средств, повысит эффективность их использования.

Проведенный анализ денежных потоков показал их сбалансированность по текущей деятельности, относительное равенство по финансовой деятельности и отсутствие поступлений по инвестиционной деятельности. Это свидетельствует о недостаточном внимании руководства к этой стороне деятельности предприятия.

Финансирование обновления материально-технической базы осуществляется в основном за счет лизинга сельскохозяйственной техники.

Анализ финансового состояния предприятия показал полную несбалансированность дебиторской и кредиторской задолженности, а также отсутствие собственных оборотных средств, необходимых для нормального функционирования предприятия. Очень велика задолженность предприятия перед поставщиками, а также перед бюджетом по уплате налогов и сборов.

Из-за низкой величины прибыли рентабельность предприятия находится на очень низком уровне.

Но в общем текущая деятельность предприятия не приносит убытков. Проведенный анализ взаимосвязи объема производства, затрат и прибыли показал, что запас финансово-экономической устойчивости составляет 30%.

Анализ финансовой устойчивости предприятия показал, что в целом структура капитала приемлемая. Но собственных оборотных средств недостаточно для нормального функционирования и платежеспособности предприятия.

Возможно, у предприятия имеются какие-то неиспользуемые мощности или здания, входящие в состав внеоборотных активов или излишние запасы сырья и материалов на складах. В таком случае неиспользуемые в производстве основные средства необходимо реализовать или найти иной способ, при котором они приносили бы доход предприятию. По запасам сырья и материалов можно провести инвентаризацию, выявить излишки и принять меры по их недопущению в следующем периоде.

Низкий уровень показателей ликвидности, свидетельствующий о том, что предприятие не в состоянии погасить свои краткосрочные обязательства, приводит к мысли о его потенциальном банкротстве.

Возможность банкротства предприятия, вследствие невозможности восстановления платежеспособности в ближайшие 6 месяцев, подтвердил расчет интегральных показателей по моделям Альтмана, Лиса и Таффлера.

1. Гражданский кодекс Российской Федерации от 30 ноября 1994 г. (с изменениями, внесенными Федеральным законом от 29.12.2006 г. №258-ФЗ)

2. «Положение о безналичных расчетах в Российской Федерации», утв. ЦБ РФ 03.10.2002 N 2-П (ред. от 02.05.2007)

3. Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 г. N 127-ФЗ

4. Федеральный закон «О финансовой аренде (лизинге)» от 11.09.1998 г. (ред. от 26.07.2006)

5. Банковское дело: Учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой, 2004

6. Береславский В. Совершенствование системы лизинга агропредприятий // Экономика сельского хозяйства России, 2006 №1

7. Ильин А.И. Планирование на предприятии: Учеб. пособие. в 2 ч. ч1. Стратегическое планирование. – М.: Высшая школа, 2004

8. Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Проспект, 2006

9. Лопушинская Г.К. Планирование в условиях рынка: Учеб. пособие. – М.: Дашков и Ко, 2003

10. Раздорожный А.А. Управление организацией (предприятием): Учеб. пособие. – М.: Экзамен, 2006

11. Сафронов Н.А. Экономика организации (предприятия): Учеб. пособие для вузов. – М.: Экономистъ, 2004

|