МИНИСТЕРСВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра

внешнеэкономической

деятельности предприятий

КУРСОВАЯ РАБОТА

По дисциплине "Финансы предприятий"

Тема: "Организация управления финансами на госпредприятии"

Выполнила

студент гр. ЭМ Чеканова Юлия

Консультант

Подоприхина

Донецк 200

7

г.

СОДЕРЖАНИЕ

Введение. 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ ПРЕДПРИЯТИЙ.. 5

1.1. Необходимость и сущность финансов предприятий. 5

1.2. Функции финансов предприятий. 7

1.3. Принципы финансов предприятий. 9

2. ОСНОВНЫЕ ПОКАЗАТЕЛИ РАЗВИТИЯ ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ ЗА 2005-2006 гг. 14

2.1. Финансовые ресурсы государственных предприятий. 14

2.2. Прибыль и рентабельность предприятий. 20

2.3. СОВЕРШЕНСТВОВАНИЕ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ.. 28

ЗАКЛЮЧЕНИЕ. 35

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 38

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они неотъемлемая часть рыночных отношений и одновременно, важный инструмент реализации государственной политики. В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

Поэтому главной целью данной курсовой работы является изучение понятия и значения финансов предприятий в частности для государственных предприятий, их функций и принципов.

На пути достижения главной цели были поставлены следующие задачи:

1. определить сущность понятия финансы предприятий и их структуру;

2. изучит функции финансов предприятий;

3. изучить принципы финансов предприятий;

4. рассмотреть финансовые ресурсы государственных предприятий и порядок их формирования;

5. провести анализ основных показателей деятельности предприятий за 2003-2005 гг. и сравнить с результатами января-февраля 2007г.;

Реклама

6. определить основные направления совершенствования инвестиционной политики государственных предприятий.

Предметом данной курсовой работы являются финансы предприятий. Объектом являются непосредственно предприятий.

Структура работы представлена в следующем виде. В первой главе рассмотрены следующие вопросы. В первом пункте дается определение понятия финансы предприятий, также изучена структура их формирования и значение. Во втором пункте определены основные функции финансов предприятий как экономической категории. В третьем пункте изучаются основные принципы финансов предприятий

Во второй главе изучаются основные показатели деятельности предприятий. В первом пункте определяются финансовые ресурсы государственных предприятий, исследуется их структура и порядок формирования. Во втором пункте оцениваются показатели прибыли и рентабельности предприятий.

В третьей главе определены стратегия совершенствования инвестиционной политики предприятий.

В заключении представлены основные выводы по изученной теме.

Данная курсовая работа основана на материалах учебников отечественных и зарубежных авторов, статей из журналов, а также Интернет источниках.

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ ПРЕДПРИЯТИЙ

1.1. Необходимость и сущность финансов предприятий

Финансы организаций и предприятий, являясь основным звеном финансовой системы, охватывают процессы создания, распределения и использования ВВП в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход.

Финансовые условия хозяйствования претерпели существенные изменения, которые выразились в либерализации экономики, изменении форм собственности, проведении широкомасштабной приватизации, изменении условий государственного регулирования, введении системы налогообложения организаций и предприятий. Все это привело к повышению роли распределительных отношений. Конечной целью предпринимательской деятельности для всех предприятий и организаций, независимо от форм собственности, стало извлечение прибыли при сохранении собственного капитала [12, c. 6].

В ходе предпринимательской деятельности организаций и предприятий возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием.

Материальной основой финансовых отношений являются деньги. Финансовые отношения — часть денежных отношений и возникают лишь при реальном движении денежных средств, сопровождаются формированием и использованием собственного капитала, централизованных и децентрализованных фондов денежных средств [20, c. 8].

Реклама

Финансы организаций в совокупности являются основным звеном финансовой системы. По признаку характера обслуживаемых сфер общественного производства различают финансы предприятий сферы материального производства и финансы организаций непроизводственной сферы.

Одним из основных компонентов финансово-хозяйственной деятельности предприятия являются денежные отношения, сопутствующие практически всем другим аспектам этой деятельности: поставка сырья сопровождается необходимостью его оплаты, продажа продукции- получением денег в обмен на поставленную продукцию, уплата налогов- платежами в бюджет, получение (погашение) банковского кредита- движением денежных средств по счетам предприятия и т.п. все подобные денежные отношения как раз и реализуются в рамках финансовой системы предприятия.

Таким образом, финансы предприятий – совокупность денежных или финансовых отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления. Финансовая наука изучает не ресурсы как таковые, а отношения, возникающие на основе образования и использования этих ресурсов [19, c. 7].

Сферы проявления финансовых отношений:

1. отношения между предприятиями по поставкам сырья, материалов, комплектующих изделий, реализации продукции и услуг;

2. отношения между предприятиями и банками, возникающие при получении и погашении кредита, при покупке и продаже валюты, по расчётам за банковские услуги;

3. отношения со страховыми компаниями и организациями по страхованию имущества, коммерческих и финансовых рисков;

4. отношения с товарными, сырьевыми, фондовыми биржами по операциям с производственными активами;

5. отношения с инвестиционными фондами и компаниями по размещению инвестиций, приватизации;

6. отношения с филиалами и дочерними фирмами;

7. отношения с персоналом по выплате заработной платы, дивидендов, с акционерами, если они не являются членами трудового коллектива;

8. отношения с налоговой службой при уплате налогов, с аудиторскими фирмами, с внебюджетными организациями.

1.2.

Функции финансов предприятий

Финансы, как общеэкономическая категория выполняют множество функций, т.е. динамических проявлений своих свойств и предназначений. Основными из них являются: инвестиционно-распределительная, фондообразующая, доходораспределительная, обеспечивающая и контрольная.

Первая функция проявляется в распределении его ресурсов исходя из различных классификационных группировок, основными из которых являются: а) структурные подразделения предприятия и (или) виды деятельности; б) виды активов [12, c. 9].

Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) в наиболее синтезированном виде выражается в рамках инвестиционной политики, когда относительно большее или меньшее внимание уделяется тому или иному подразделению, дивизиону, технологической линии и др. Основным критерием в этом случае, как правило, является прогнозируемая рентабельность инвестиций. Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса.

Фондообразующая функция реализуется в ходе оптимизации правой (т.е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников, причем их много, и они, как правило, небесплатны. Здесь возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ.

Суть доходораспределительной функции в том, что решающую роль в создании и функционировании предприятия несут его собственники; они могут ликвидировать компанию, поддерживать величину вложенного капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, или могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем. Аргументы в пользу того или иного решения формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов [12, c. 10].

Смысл обеспечивающей функции финансов определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. В чисто процедурном плане горазд значимее второй аспект- система расчетных отношений, поскольку в современной экономике любые отношения в системах «предприятие-государство», «предприятие-предприятие», «предприятие- работники», «предприятие-собственник» и т.п. чаще всего выражаются в форме денежных отношений. Финансы предприятий поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности.

Контрольная функция финансов предприятий проявляется в контроле за обоснованностью формирования доходов, за затратами предприятия, рациональным использованием денежных фондов, уплатой налогов в бюджет и отчислениями во внебюджетные социальные фонды. Финансовый контроль осуществляется в процессе использования денежных фондов по целевому назначению. Реализация этой функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений.

Финансовые отношения коммерческий организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности. Эти принципы находятся в постоянном развитии и совершенствовании.

Выделяют следующие принципы финансов предприятий.

Принцип хозяйственной самостоятельности

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы [9, c. 12].

Рынок стимулирует коммерческие организации к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие организации для получения дополнительной прибыли, приращения капитала и повышения благосостояния их владельцев могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в деятельности других хозяйствующих субъектов.

Принцип самофинансирования

Реализация этого принципа - одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов [20, c. 13].

В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, ЖКХ, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

Самофинансирование имеет целый ряд преимуществ:

• исключаются расходы по займам (оплата процентов и погашение кредита);

• предприятие становится более независимым от внешнего капитала;

• за счет дополнительного собственного капитала повышается надежность и кредитоспособность предприятия;

• облегчается процесс принятия решения по дальнейшему развитию за счет дополнительных инвестиций.

Принцип материальной заинтересованности

Смысл принципа материальной заинтересованности, или принципа финансового стимулирования (поощрение/наказание) заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и организационной структуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания. Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности. Смысл выделения центров ответственности- в поощрении инициативы у руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения [9, c. 14].

Принцип обеспечения финансовыми резервами

Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования.

Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм собственности из чистой прибыли, после уплаты из нее налога и других обязательных платежей в бюджет. АО обязаны формировать финансовый резерв в законодательно установленном порядке. На практике, из-за низких финансовых возможностей, не все предприятия образуют финансовые резервы, необходимые для их финансовой устойчивости.

Принцип сочетания финансового планирования и коммерческого расчета

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Имеются точки зрения о том, что коммерческий расчет несовместим с планированием финансов. Однако в мировой и отечественной практике общепризнанным рычагом финансового управления являются целевые комплексные программы как элемент планирования. В инвестиционной деятельности ни одна фирма не начинает дело до тех пор, пока нее разработает проект (план) с обоснованием финансирования и конечным финансовым результатом. На основе внутрифирменного планирования заключаются договоры, размещаются заказы на конкурсной основе. Разработка планов (за рубежом их называют проектами) основывается на глубоком изучении спроса потребителей, изучении опыта конкурентов, анализе финансовых возможностей предприятия. Хорошо разработанный план служит хорошим результатом коммерческого расчета.

Принцип материальной ответственности

В любом предприятии складывается система мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников. Составным элементом такой системы является идея материальной ответственности, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако основные их них две: индивидуальная и коллективная материальная ответственность.

Принцип экономической эффективности

Смысловая нагрузка принципа экономической эффективности определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятий с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие или подтверждающие эту целесообразность, оптимизация организационной структуры осуществляется на основе экспертных оценок в динамике – иными словами, она формируется постепенно и всегда субъективна [20, c. 14].

Принцип финансового контроля

Деятельность предприятия в целом, его подразделений и отдельных должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторский проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов по осуществлению независимых вневедомственных проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг. Внутренний финансовый контроль осуществляется путем организации системы внутреннего аудита.

2.

ОСНОВНЫЕ ПОКАЗАТЕЛИ РАЗВИТИЯ ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ ЗА 2005-2006 гг.

2.1. Финансовые ресурсы государственных предприятий

Для определения доля государственных предприятий в общем количестве предприятий следует обратиться к таблице 2.1.

Таблица 2.1

Структура промышленного производства по формам собственности в 2006 году (в процентах к итогу)

| Число предприятий и производств |

Объем промышленного производства |

Численность промышленно-производственного персонала |

| Вся промышленность |

100 |

100 |

100 |

| в том числе по формам собственности: |

| государственная собственность |

24,7 |

35,6 |

40,4 |

| коммунальная собственность |

15,0 |

2,7 |

5,4 |

| частная собственность |

72,7 |

62,2 |

57,3 |

| собственность физических лиц |

9,6 |

1,2 |

2,7 |

| собственность негосударственных юридических лиц |

48,4 |

8,9 |

15,9 |

| смешанная собственность без иностранного участия |

10,6 |

45,8 |

32,4 |

| смешанная собственность с иностранным участием |

4,1 |

6,3 |

6,3 |

| иностранная собственность |

2,6 |

2,2 |

2,3 |

Как показывает таблица по состоянию на 2006 год доля государственных предприятий составляла только 24,7 %, при занято на производстве 40,4 % промышленно-производственного персонала. Следовательно можно сделать вывод, что в собственности предприятий находятся в основном крупные предприятия, которые производят значительную часть ВВП страны.

Для определения производственного потенциала необходимо определить источники финансовых ресурсов предприятий.

Являясь материальными носителями финансовых отношений, финансовые ресурсы оказывают существенное влияние на все стадии воспроизводственного процесса, приспосабливая, тем самым, пропорции производства к общественным потребностям. Значимость финансовых ресурсов обусловлена еще и тем, что преобладающая их часть создается предприятиями сферы материального производства, а затем перераспределяется в другие звенья национальной экономики. В этой связи, становится очевидной роль государства, которое в современных экономических условиях, помимо общеизвестных, классических функций (обороны, управления и т.д.), должно обеспечить и условия наиболее эффективного использования имеющихся в его распоряжении ресурсов предприятий с целью стимулирования экономического роста, являющегося необходимым условием стабильного, независимого и экономически состоятельного общества.

Разграничим понятия связанные с функционированием финансов и финансовых ресурсов предприятий. Денежные средства – совокупность средств предприятия, представленная денежным (наличным или безналичным) оборотом. Наличный оборот может быть представлен кассой предприятия, а безналичная форма – счета в банках, платежные поручения, аккредитивы и т.д. Таким образом, деньги есть форма выражения стоимости. В случае финансовых отношений – распределяемой стоимости. Фонды денежных средств (денежные фонды) – обособленная часть денежных средств предприятия, имеющая узкоцелевое назначение (амортизационный фонд, ремонтный фонд, фонд потребления и т.д.). Фондовая форма образования и использования средств, как правило, регламентируется предприятием, относительно стабильна, легче контролируема. Нефондовая форма денежных средств – средства в расчетах, по платежам бюджетно-кредитной системе.

Финансовыми средствами называются средства, которые могут быть использованы предприятием немедленно как знаки стоимости, характеризующие ее движение. Понятие средства целесообразно использовать при характеристике текущей деятельности. Например, предприятие может обладать финансовыми средствами, представленными деньгами (в кассе и на счетах) и государственными ценными бумагами.

Финансовые ресурсы – более емкое понятие, включающее наряду с финансовыми средствами (для обеспечения текущей деятельности) и потенциально возможные, которые могут быть получены при необходимости (либо в перспективе, либо с некоторым дисконтом от реализации активов предприятия). Данное положение исходит из того, что, деятельность предприятия не ограничивается текущим моментом и может быть спрогнозирована на перспективу.

Переходя к рассмотрению элементов системы ресурсов, отметим, что, существуют несколько классификаций элементов, выделенных по различным критериальным признакам [8, c. 43].

А1 (денежные средства и краткосрочные финансовые вложения) - активы, имеющие практически абсолютную ресурсность. Могут быть сразу использованы как знаки стоимости.

А2 - (дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы) – активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости. Развитие рыночных институтов (например, факторинговых компаний) и отношений расширяет возможности по использованию в качестве ресурсов этих активов.

А3 - (сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др.). Могут быть приняты в качестве знаков стоимости в единичных случаях, либо при достаточно высокой степени их ликвидности и востребованности на рынке. Их реализация и превращение в денежную форму длительно по времени и часто сопровождается значительной скидкой.

А4 (основные средства, нематериальные активы, незавершенное строительство) – используются в исключительных случаях (как правило, при несостоятельности плательщика), либо при создании и образовании нового предприятия. При переводе в денежную форму считаются трудно реализуемыми. Это не относится к уникальному оборудованию, известным торговым маркам, перспективным «ноу-хау». В таблице 2.2 можно увидеть распределение основных средств по отраслям промышленности: можно отметить, что лидерами в этой области являются машиностроение, химическая и нефтехимическая промышленность а также энергетика.

Таблица 2.2.

Промышленно-производственные основные средства по отраслям промышленности, млн грн

| Отрасль |

2004 |

2005 |

2006 |

| Вся промышленность |

66224 |

83163,1 |

85828,2 |

| в том числе: |

| электроэнергетика |

9897 |

12712,4 |

13353,2 |

| топливная промышленность |

4200,3 |

6047,5 |

6333,3 |

| черная металлургия |

2714,3 |

3395,7 |

3479,9 |

| химическая и нефтехимическая промышленность |

13306,9 |

16301 |

16600,2 |

| машиностроение и металлообработка |

18038 |

21660,8 |

22203,2 |

| лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

2874 |

3333,6 |

3550,1 |

| промышленность строительных материалов |

4199 |

5237,4 |

5424 |

| легкая промышленность |

3189,5 |

3783,8 |

3790,3 |

| из нее: |

| текстильная |

1909,1 |

2403,2 |

2353,2 |

| швейная |

585,1 |

694,5 |

683,8 |

| кожевенно-меховая и обувная |

644,8 |

629,9 |

670,8 |

| пищевая промышленность |

5097,3 |

6737,4 |

7100,4 |

| из нее: |

| пищевкусовая |

2831,6 |

3541,2 |

3833,9 |

| мясная и молочная |

2003,9 |

2857,1 |

2960,6 |

| рыбная |

261,8 |

339,1 |

305,9 |

Таблица 2.3

Основные средства по формам собственности

| Год |

млн. грн. |

В процентах к итогу |

| все основные средства |

в том числе по формам собственности |

все основные средства |

в том числе по формам собственности |

Государст

венная

|

частная |

Иностран

ная

|

Государст

венная

|

частная |

Иностран

ная

|

| 2003 |

12547,2 |

10422,1 |

4355,6 |

769,5 |

100 |

68,5 |

31 |

0,5 |

| 2004 |

12456,3 |

12717,7 |

6427,7 |

1310,9 |

100 |

65,3 |

34 |

0,7 |

| 2005 |

23329,4 |

14321 |

8284,4 |

1724 |

100 |

63,5 |

35,8 |

0,7 |

| 2006 |

24395,1 |

15460,7 |

8320,1 |

1614,3 |

100 |

62,6 |

36,7 |

0,7 |

В таблице 2.3 отражено распределение основных средств по формам собственности. И если сравнить показатели этой таблицы с таблицей 2.1 то можно сделать следующие выводы: в государственной собственности находится 27,4 % от общего количества предприятий при этом эти предприятия владеют 62,6 % основных средств, и фондовооруженность у предприятий государственной собственности будет составлять 355,3 млн. руб., что на 214,2 млн. больше чем на предприятиях других видов собственности, кроме того, на государственных предприятиях производится 35,6 % ВВП и учитывая вышеперечисленные факторы, следует задуматься об эффективности деятельности государственных предприятий

Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом случае элементами являются: собственные ресурсы, заемные ресурсы, временно привлеченные (используемые) ресурсы.

Собственные финансовые ресурсы принадлежат самому хозяйствующему субъекту и их использование не влечет за собой возможности утери контроля над деятельностью предприятия. В практике хозяйствования эти ресурсы используются главным образом для финансирования основных фондов, долгосрочных инвестиций и частично для формирования оборотных средств. Как мы помним, право собственности является важнейшим фактором мотивации к эффективному использованию финансовых ресурсов. К ним относятся: прибыль от различных видов деятельности, амортизационные начисления. Прибыль остающаяся в распоряжении предприятия после уплаты налогов распределяется на накопление и потребление. Прибыль, направляемая на накопление используется на развитие производства и способствует росту имущества предприятия. Прибыль направляемая на потребление используется для решения социальных задач. Амортизационные отчисления - это денежное выражение стоимости износа основных фондов и нематериальных активов. Они имеют двойственный характер, т.к. включаются в себестоимость продукции и в составе выручки от реализации возвращаются на расчетный счет, становясь внутренним источником финансирования.

Заемные ресурсы не являются собственность данного предприятия и их использование чревато для него потерей независимости. Заемные средства предоставляются на условиях срочности, платности, возвратности, что в конечном итоге обуславливает их более быструю, по сравнению с собственными ресурсами, оборачиваемость. К заемным средствам относятся разнообразные виды кредитов привлекаемые от других звеньев кредитной системы (банков, инвестиционных институтов, государства, предприятий, домохозяйств).

Привлеченные ресурсы – средства, не принадлежащие предприятиям, но временно находящиеся в обороте. Данные средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта. Это, прежде всего, устойчивые пассивы - задолженность по оплате труда работникам, задолженность в бюджет и внебюджетные фонды, средства кредиторов поступающие в виде предоплаты и др.

Соотношение между данными элементами финансовых ресурсов определяет финансовую устойчивость субъектов хозяйствования.

Итак, это основные подходы к элементному разложению системы финансовых ресурсов. Вполне очевидно, что межэлементные связи, соотношение используемых видов финансовых ресурсов, определяя структуру системы, определяют и ее устойчивость. Именно в сопоставлении с общепринятыми критериями и финансовыми показателями, предъявляемыми внешней средой, определяется тип финансовой устойчивости, ликвидность предприятия и другие характеристики, отражающие эффективность интеграции с другими системами финансовых ресурсов. Поэлементное распределение ресурсов отражается в балансе предприятия: в активе – действие ресурсов, в пассиве – восприятие.

2.2.

Прибыль и рентабельность предприятий

Основными показателями, характеризующими работу предприятий, являются валовое производство, выручка, себестоимость, прибыль от реализации, чистая прибыль, налоговые платежи и др.

В данном пункте проанализируем результаты деятельности белорусских предприятий в 2004-2006 гг., рассмотрим таблицу 2.4.

Как видно из таблицы в 2005 году увеличение ВВП произошло на 37% (без учета индекса цен), в 2006 году увеличение на 27 %, Следовательно можно сделать вывод, то наблюдается склонность к увеличению производства. Как ранее было замечено в государственной собственности находится 27,4 % предприятий с фондовооруженностью в 3 раза выше, чем у предприятий других видов собственности, поэтому можно предположить, что рост производства в дальнейшем более перспективен у предприятий других форм собственности за счет привлечения капитал и увеличения фондовооруженности. Этот факт подтверждает то, что наблюдается рост инвестиций.

Кроме того по данным таблицы можно сказать, что в 2005 году рост производства превысил рос розничного товарооборота, но в 2006 году ситуация несколько стабилизировалась, в результате за два года производство выросло на 74 % (без учета индекса цен), а розничный товарооборот – на 66 %. Следовательно необходимо было бы провести политику по стимулированию продаж – увеличение запасов приведет к уменьшению отдачи от капитала.

Таблица 2.4

Основные показатели социально-экономического развития

| Показатель |

2004 |

2005 |

2006 |

прирост в 2005 |

прирост в 2006 |

прирост в 2006 к 2004 |

| ВВП, млн грн. |

36565 |

49992 |

63679 |

36,7% |

27,4% |

74,2% |

| в том числе валовая добавленная стоимость промышленности, млн. грн. |

9533 |

14007 |

17429 |

46,9% |

24,4% |

82,8% |

| Основные средства (по первоначальной стоимости на конец года), млн. грн. |

192456 |

235329 |

243395 |

22,3% |

3,4% |

26,5% |

| в том числе промышленности |

67047 |

82484 |

83553 |

23,0% |

1,3% |

24,6% |

| Продукция промышленности, млн. грн. |

33387 |

48530 |

62545 |

45,4% |

28,9% |

87,3% |

| Производство потребительских товаров, млн. грн. |

10329 |

13651 |

16155 |

32,2% |

18,3% |

56,4% |

| в том числе: |

| непродовольственные товары |

4962 |

6363 |

7060 |

28,2% |

11,0% |

42,3% |

| продовольственные товары |

4829 |

6509 |

8198 |

34,8% |

25,9% |

69,8% |

| алкогольные напитки |

538 |

779

|

897 |

44,8% |

15,1% |

66,7% |

| Продукция сельского хозяйства, млн. грн. |

7814 |

10545 |

12826 |

35,0% |

21,6% |

64,1% |

| Среднегодовая численность занятых в экономике, тыс. человек |

4339,3 |

4136,3 |

4349,8 |

-4,7% |

5,2% |

0,2% |

| в том числе |

| в промышленности |

1158,5 |

1157,7 |

1163 |

-0,1% |

0,5% |

0,4% |

| Инвестиции в основной капитал, млн.грн. |

7131 |

10783 |

15096 |

51,2% |

40,0% |

111,7% |

| Перевезено грузов транспортом общего пользования (без трубопроводного) - всего, млн. т |

331 |

369 |

419 |

11,5% |

13,6% |

26,6% |

| Розничный товарооборот, млн. грн. |

15170 |

19452 |

25230 |

28,2% |

29,7% |

66,3% |

Далее необходимо проанализировать показатели прибыльности и рентабельности поэтому рассмотрим таблицу 2.5.

Таблица 2.5

Прибыль от реализации товаров, продукции, работ, услуг по отраслям промышленности (в фактически действовавших ценах, млн грн)

| 2004 |

2004 |

2006 |

Прирост в 2005 |

Прирост в 2006 |

Прирост в 2006 к 2004 |

| Вся промышленность |

2834,5 |

5167,6 |

6533,5 |

82% |

26% |

130% |

| электроэнергетика |

241,7 |

449,8 |

456,0 |

86% |

1% |

89% |

| Топливная промышленность |

805,8 |

1469,4 |

1950,9 |

82% |

33% |

142% |

| Черная металлургия |

218,6 |

502,7 |

373,0 |

130% |

-26% |

71% |

| Химическая и нефтехимическая промышленность |

423,5 |

886,8 |

1357,8 |

109% |

53% |

221% |

| Машиностроение и металлообработка |

551,6 |

960,9 |

1204,3 |

74% |

25% |

118% |

| Лесная деревообрабатывающая и целлюлозно-бумажная промышленность |

128,4 |

189,6 |

173,4 |

48% |

-9% |

35% |

| Промышленность строительных материалов |

80,4 |

126,8 |

149,1 |

58% |

18% |

85% |

| Легкая промышленность |

60,3 |

96,1 |

80,0 |

59% |

-17% |

33% |

| текстильная |

11,9 |

32,6 |

11,6 |

174% |

-64% |

-3% |

| швейная |

21,7 |

31,3 |

39,8 |

44% |

27% |

83% |

| кожевенная, меховая и обувная |

27,4 |

32,8 |

30,2 |

20% |

-8% |

10% |

| Пищевая промышленность |

250,2 |

369,8 |

621,0 |

48% |

68% |

148% |

| пищевкусовая |

189,4 |

311,1 |

352,8 |

64% |

13% |

86% |

| Мясная и молочная |

35,2 |

22,8 |

223,9 |

-35% |

882% |

536% |

| рыбная |

25,7 |

36,0 |

44,3 |

40% |

23% |

72% |

Как видно из таблицы рост прибыли довольно неоднозначен: по некоторым отраслям наблюдается прирост за два года (2005-2006) в несколько раз (химическая и нефтехимическая промышленность), при этом следует учитывать фактор инфляции, а по некоторым сократился, также без учета индекса цен. Такая ситуация объясняется тем, что государство поддерживает некоторые (наиболее выгодные) отрасли при помощи субсидий, но это может привести к тому, что через некоторое время предприятия могут потерять свою конкурентоспособность на внешнем рынке. И если учитывать тот факт, что предприятия топливной, химической нефтехимической промышленности и машиностроения это предприятия ориентированные на экспорт, то следует задуматься о правильности такой стратегии.

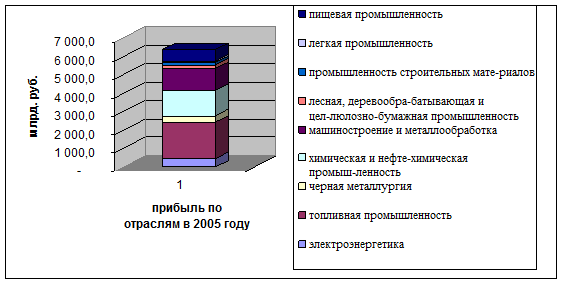

Обратимся к рис 2.1.

Рис 2.1 Структура прибыли предприятий промышленности в 2006 г.

Как показывает диаграмма (рис 2.1) основную часть в прибыли составляет топливная, химическая и нефтехимическая промышленности а также машиностроение, которые вместе приносят 69 % прибыли для всей промышленности. Следовательно, в случае потери конкурентоспособности этими предприятиями, государство может прийти к очень глубокому кризису, из которого выбраться будет достаточно сложно.

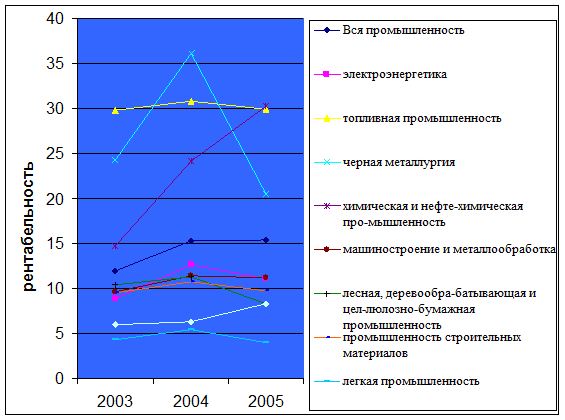

Следующим этапом будет анализ рентабельности предприятий (табл. 2.6 и рис 2.2). По данным диаграммы можно сказать, что средняя рентабельность предприятий на уровне 15 %, при этом сформирована она за счет топливной, химической и нефтехимической промышленности и черной металлургии. Кроме того, следует отметить, что рентабельность черной металлургии имеет тенденцию к снижению, следовательно, возможно снижение общей рентабельности в промышленности. Сопоставив рис 2.2 и табл. 2.5 можно отметить, что предприятия энергетики при рентабельности ниже среднего уровня приносят 30 % всей прибыли, это говорит о том, что необходимо привлекать инвестиции для снижения себестоимости продукции (следует разграничить субсидии и инвестиции).

Рис 2.2 Рентабельность предприятий промышленности в 2004-2006гг.

Легкая промышленность имеет самую низкую рентабельность, кроме ого наблюдается склонность к снижению, поэтому следует определить факторы которые влияют на себестоимость продукции и разработать программу улучшения эффективность производства.

Наилучшая ситуация наблюдается у предприятий химической и нефтехимической промышленности: рентабельность растет высокими темпами, поэтому следует попытаться сохранить такую тенденцию.

К показателям характеризующим финансовую ситуацию относятся также число убыточных организаций (табл. 2.6).

Таблица 2.6

Удельный вес убыточных организаций по отраслям экономики в процентах к итогу

| 2004 |

2005 |

2006 |

изменение в 2005 |

изменение в 2006 |

в 2006 к 2004 |

| Всего |

27,2 |

20,9 |

3,5 |

-23,2% |

-83,3% |

-87,1% |

| в том числе: |

| промышленность |

23,5 |

28,3 |

5,5 |

20,4% |

-80,6% |

-76,6% |

| сельское хозяйство |

57,9 |

16 |

0,7 |

-72,4% |

-95,6% |

-98,8% |

| транспорт |

9,5 |

16,9 |

2,5 |

77,9% |

-85,2% |

-73,7% |

| строительство |

10 |

15,1 |

2,1 |

51,0% |

-86,1% |

-79,0% |

| торговля и общественное питание |

23,5 |

23,6 |

5,7 |

0,4% |

-75,8% |

-75,7% |

| материально-техническое снабжение и сбыт |

15,8 |

15,4 |

1,2 |

-2,5% |

-92,2% |

-92,4% |

| жилищно-коммунальное хозяйство |

19,8 |

32,8 |

0,6 |

65,7% |

-98,2% |

-97,0% |

| непроизводственные виды бытового обслуживания населения |

14,5 |

10,6 |

2,6 |

-26,9% |

-75,5% |

-82,1% |

Анализируя таблицу можно сделать следующий вывод: число убыточных предприятий стремительно сокращается, и в некоторых отраслях почти достигла 0

Таким образом, финансы предприятий – совокупность денежных или финансовых отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления. Финансовая наука изучает не ресурсы как таковые, а отношения, возникающие на основе образования и использования этих ресурсов.

Сферы проявления финансовых отношений: отношения между предприятиями по поставкам сырья, материалов, комплектующих изделий, реализации продукции и услуг, отношения между предприятиями и банками, отношения со страховыми компаниями и организациями по страхованию имущества, отношения с товарными, сырьевыми, фондовыми биржами по операциям с производственными активами, отношения с инвестиционными фондами и компаниями по размещению инвестиций, приватизации, отношения с филиалами и дочерними фирмами, отношения с персоналом по выплате заработной платы и т.д.

Финансы, как общеэкономическая категория выполняют множество функций, т.е. динамических проявлений своих свойств и предназначений. Основными из них являются: инвестиционно-распределительная, фондообразующая, доходораспределительная, обеспечивающая и контрольная.

Выделяют следующие принципы финансов предприятий: принцип хозяйственной самостоятельности, принцип самофинансирования, принцип материальной заинтересованности, принцип обеспечения финансовыми резервами, принцип сочетания финансового планирования и коммерческого расчета, принцип материальной ответственности, принцип экономической эффективности и принцип финансового контроля.

Финансовыми средствами называются средства, которые могут быть использованы предприятием немедленно как знаки стоимости, характеризующие ее движение. Понятие средства целесообразно использовать при характеристике текущей деятельности. Например, предприятие может обладать финансовыми средствами, представленными деньгами (в кассе и на счетах) и государственными ценными бумагами.

Финансовые ресурсы – более емкое понятие, включающее наряду с финансовыми средствами (для обеспечения текущей деятельности) и потенциально возможные, которые могут быть получены при необходимости (либо в перспективе, либо с некоторым дисконтом от реализации активов предприятия). В государственной собственности находится 27,4 % от общего количества предприятий при этом эти предприятия владеют 62,6 % основных средств, и фондовооруженность у предприятий государственной собственности будет составлять 355,3 млн. руб., что на 214,2 млн. больше чем на предприятиях других видов собственности, кроме того, на государственных предприятиях занято 40,4 % производственного персонала, и при этом производится 35,6 % ВВП – учитывая вышеперечисленные факторы следует задуматься об эффективности деятельности государственных предприятий. Основными показателями, характеризующими работу предприятий, являются валовое производство, выручка, себестоимость, прибыль от реализации, чистая прибыль, налоговые платежи и др.

В 2004 году увеличение ВВП произошло на 37% (без учета индекса цен), в 2005 году – на 27 %, следовательно можно сделать вывод, то наблюдается склонность к увеличению производства. Но в 2004 году рост производства превысил рос розничного товарооборота, а в 2005 году ситуация несколько стабилизировалась, в результате за два года производство выросло на 74 % (без учета индекса цен), а розничный товарооборот – на 66 %. Следовательно необходимо было бы провести политику по стимулированию продаж – увеличение запасов приведет к уменьшению отдачи от капитала.

Рост прибыли довольно неоднозначен: по некоторым отраслям наблюдается прирост за два года (2004-2005) в несколько раз (химическая и нефтехимическая промышленность), а по некоторым сократился. Такая ситуация объясняется тем, что государство поддерживает некоторые (наиболее выгодные) отрасли при помощи субсидий, но это может привести к тому, что через некоторое время предприятия могут потерять свою конкурентоспособность на внешнем рынке. И если учитывать тот факт, что предприятия топливной, химической нефтехимической промышленности и машиностроения это предприятия ориентированные на экспорт и они приносят основную часть прибыли (69 % от общей прибыли), то следует задуматься о правильности такой стратегии.

Средняя рентабельность предприятий на уровне 15 %, при этом сформирована она за счет топливной, химической и нефтехимической промышленности и черной металлургии. Следует отметить, что рентабельность черной металлургии имеет тенденцию к снижению, следовательно, возможно снижение общей рентабельности в последующих периодах. Легкая промышленность имеет самую низкую рентабельность, кроме ого наблюдается склонность к снижению, поэтому следует определить факторы которые влияют на себестоимость продукции и разработать программу улучшения эффективность производства.

В целом можно сказать, что до начала 2007 эффективность деятельности предприятий улучшалась (в значительной степени за счет субсидий со стороны государства), но в связи с ухудшением макроэкономической ситуации несколько снизилась, и строить какие-либо прогнозы развития довольно трудно.

В данной ситуации имеет большое значение совершенствование инвестиционной политики предприятий. Для предприятий очень важно определить куда вложить деньги и где их взять, поэтому изучение финансов предприятий является очень актуальной темой на сегодняшний день.

Список использованных источников

1 «Экономика предприятий» /под ред. Семенова Л.А./ М. 1996г.

2 Экономика предприятия: Учебник. / Под ред. О.И. Волкова – М.: ИНФРА-М, 2000.

3 Экономика предприятия. Л. Я. Аврашков, В. В. Адамчук, О. В. Антонова и др.; под ред. Проф. В. Я. Горфинкеля, проф. В. А. Швандара. – 2-е изд., перераб. и доп. – М. Банки и биржи, ЮНИТИ, 1998 г.;

4 Бланк И.А. Стратегия и тактика управления финансами. – Киев: ИТЕМлтд, АДЕФ-Украина, 1997 г.

5 Абрютина М.С., Грачев А.В. «Анализ финансово-экономической деятельности предприятия». Учебно-практическое пособие. – М.: издательство «Дело и сервис», 1998

6 Баканов М.И., Шеремет А.Д. «Теория экономического анализа». Учебное пособие. – М.: «Финансы и статистика», 2001.

7 Грузинов В.П., Грибов В.Д. «Экономика предприятия». Учебное пособие. – М.: «Финансы и статистика», 2001.

8 Ковалева А.М. «Финансы». – М.: «Финансы и статистика», 2001.

9 Финансы предприятий. Под редакцией проф. Колчиной Н.В.- М.: Изд-во ЮНИТИ, 2001г.

10 Финансы (учебное пособие) под редакцией Ковалева А.М.- М.: Изд-во Финансы и статистика 1999г.

11 Григорьев В.В. «Оценка и переоценка основных фондов» М. 1997.

12 Баканов М. И., Сергеев Э. А. Анализ эффективности использования оборотных средств // Бухгалтерский учет. – 1999г

13 Ефимова О. В. Анализ оборотных активов организации. // Бухгалтерский учет – 2000г.

14 Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 2002.

|