Зміст

Вступ

1. Теоретичні основи вивчення нормування оборотних засобів підприємства

1.1 Сутність, склад і класифікація оборотних засобів

1.2 Необхідність і способи визначення потреби в оборотних коштах

1.3 Методи нормування оборотних засобів

2. Методика нормування оборотних засобів на підприємстві

2.1 Нормування матеріальних запасів

2.2 Нормування запасів грошових активів

3. Аналіз нормування оборотних засобів на прикладі ЗАТ “Сумський завод “Насосенергомаш”

3.1 Коротка характеристика оборотного капіталу ЗАТ “Сумський завод “Насосенергомаш”

3.2 Нормування оборотних коштів для створення виробничих запасів

3.3 Нормування оборотних коштів у незавершеному виробництві

3.4 Нормування оборотних коштів на створення запасів готової продукції

3.5 Визначення нормативу оборотних коштів на плановий рік

Висновки та пропозиції

Список використаної літератури

Вступ

Сьогодні, коли економіка України перейшла на ринкові методи функціонування, кожне підприємство саме вирішує яку продукцію випускати, за якими цінами реалізувати.

З цього приводу важливість і актуальність проблеми організації, зокрема, нормування оборотних засобів підприємства, є беззаперечним. Саме оборотні кошти поряд з основними забезпечують діяльність підприємства. Немає оборотних коштів, немає виробництва. Для забезпечення безперебійної роботи виробництва на складах підприємства завжди мають бути виробничі запаси, а саме сировина і матеріали в межах норм, передбачених потребою підприємства.

Важливим етапом обґрунтування стратегії управління обіговими активами підприємства є аналіз сучасного стану та ефективності управління ними.

Метою роботи є аналіз забезпеченості підприємства власними оборотними коштами (відповідності їх суми розміру встановленого нормативу), що має на меті оцінити спроможність підприємства створювати необхідні для виробництва і реалізації продукції запаси сировини, матеріалів, інші виробничі запаси, перехідні запаси незавершеного виробництва, готової продукції, вкладати певну суму коштів у сферу розрахунків. Наявність у підприємства власних оборотних коштів у межах нормативу — запорука його безперебійної роботи, платоспроможності і своєчасного виконання фінансових зобов'язань.

Реклама

Виходячи з мети, були поставлені наступні задачі:

- дати загальну характеристику оборотних засобів підприємства – їх сутність, склад та класифікацію, джерела утворення;

- розглянути теоретичні основи нормування оборотних засобів – види нормованих оборотних засобів;

- проаналізувати існуючі методи нормування;

- на підставі проведеного аналізу зробити висновки про вплив надлишку (браку) оборотних активів на діяльність підприємства.

Інформаційною базою проведення цього дослідження є інформація, наведена у формах бухгалтерської звітності №1 "Баланс", №2 "Звіт про фінансові результати та їх використання". Окрім того використовується оперативна інформація про склад обороту за формами розрахунку, склад дебіторів, обсяги, термін та причини виникнення дебіторської заборгованості, достатність формування товарних запасів, рух грошових коштів тощо.

При написанні роботи були враховані вимоги чинного законодавства, Законів України, Постанов та інших документів Кабінету Міністрів. Це дало змогу поєднати теоретичний матеріал роботи з можливостями практичного дослідження.

1. Теоретичні основи вивчення нормування оборотних засобів підприємства

1.1 Сутність, склад і класифікація оборотних засобів

Оборотними називаються засоби виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою речову форму.

Оборотні засоби підприємств становлять сукупність оборотних фондів і фондів обігу, виражених у вартісній формі. Інакше кажучи, вартість оборотних засобів набуває форми оборотних фондів і фондів обігу.

Оборотні фонди - це частина засобів виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою натуральну форму (тобто це матеріали, конструкції, деталі тощо).

Оборотні фонди є матеріальними ресурсами підприємства. Одна їх частина входить до продукції й утворює, таким чином, її матеріальний склад, а друга допомагає виконувати виробничий процес.

Фонди обігу — це частина засобів виробництва, яка не бере участі у виробничих циклах, але авансується підприємством на створення засобів оборотних фондів: матеріалів, сировини, деталей, палива та ін. У цьому полягає основна схожість й відмінність між оборотними фондами та фондами обігу.

Таким чином, оборотні фонди виражаються в обслуговуванні сфери виробництва, а фонди обігу — в обслуговуванні сфери обігу.

Реклама

Для наочності необхідно докладніше розглянути, з чого утворюються фонди обігу та оборотні фонди.

Оборотні фонди містять такі елементи:

1. Виробничі запаси, що необхідні для забезпечення процесу виробництва основними запасами сировини та матеріалів.

До виробничих запасів належать:

1.1. Основні матеріали, сировина, конструкції та деталі, що безпосередньо беруть участь у виробництві і з яких виготовляється продукція;

1.2. Допоміжні матеріали, конструкції, деталі, що на відміну від основних безпосередньо не пов'язані з виготовленням продукції, але необхідні для виробничого процесу. До них належать мастильні матеріали, приводні паси, паливо, запасні частини до устаткування, обтиральні матеріали та ін.;

1.3. Малоцінні інвентар та інструменти й такі, що швидко зношуються. За характером практичного застосування вони поділяються на малоцінний інвентар та інструмент і на господарський та конторський інвентар. Усі ці засоби праці об'єднуються в одну групу, незважаючи на різноманітність призначення, оскільки їх вартість невелика (приблизно до п'ятнадцяти неоподаткованих мінімумів громадян) і вони мають відносно нетривалий термін використання (до одного року). До цієї групи належать також спецодяг, спецвзуття та інші захисні пристосування незалежно від строку їх служби та вартості.

2. Незавершене виробництво. Незавершене виробництво наявне лише на підприємствах з тривалістю виробничого циклу понад один день. У вартісному вираженні незавершене виробництво містить витрати на придбання матеріалів, запасних частин, конструкцій, сировини, заробітну плату та інші кошти, необхідні для виконання процесу виробництва.

3. Витрати майбутніх періодів. До витрат майбутніх періодів належать витрати на виконання науково-дослідних та раціоналізаторських робіт, освоєння нової техніки, орендну плату та інші, що проводяться в поточному році, але на собівартість продукції зараховуватимуться в наступному періоді.

4. Залишки готової продукції на складах. До цих оборотних фондів належить продукція, що є на складах підприємства на кінець розрахункового періоду, але не оплачена замовником, тобто ще не продана.

Співвідношення між окремими групами оборотних виробничих фондів виражене у відсотках, становить структуру оборотних фондів підприємства. Основна питома вага в цій структурі належить виробничим запасам основних матеріалів, конструкцій та деталей. Але слід зауважити, що структура оборотних фондів залежить передусім від специфіки виробництва.

Наприклад, у будівництві приблизно 50-60% припадає на незавершене виробництво, а 25% — на основні виробничі запаси; на транспорті та в інших сферах інфраструктури незавершене виробництво майже зовсім відсутнє (крім перевезень на великі відстані), а основних виробничих запасів та залишків готової продукції немає взагалі. Але приблизно 70% припадає на допоміжні виробничі запаси.

Для нормальної виробничо-господарської діяльності підприємства, виконання постачально-збутових операцій, розрахунків з працівниками а також інших виробничих та господарчих потреб неабияк роль відіграють фінансові ресурси, що перебувають в обігу. Такі ресурси і утворюють фонди обігу, до яких належать:

1) товарно-матеріальні цінності;

2) кошти на розрахунковому рахунку підприємства в банку;

3) кошти, наявні в касі;

4) кошти в розрахунках із замовниками (дебіторські заборгованості;

5) відвантажені товари та надані послуги.

Іншими словами, фонди обігу — це всі засоби, що в грошовій або речовій формі перебувають на підприємстві і юридичне, в будь-який момент, можуть стати вільними коштами підприємства.

Склад оборотних засобів підприємства подано на рис. 1.1.

| ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА |

|

| Оборотні виробничі фонди |

Фонди обігу |

|

|

|

|

| у виробничих запасах |

в експлуатації |

у процесі виробництва |

кошти в розрахунках |

грошові ресурси |

|

|

|

|

|

· паливо;

· мастильні матеріали;

· запасні частини;

· агрегати;

· інвентар малоцінний і швидко зношуваний;

· спецодяг

|

· інвентар малоцінний і швидко зношуваний;

· спецодяг

|

· незавершене виробництво;

· витрати майбутніх періодів

|

· розрахункові документи в банках на інкасо;

· інші кошти в розрахунках

|

· засоби на рахунках у банках;

· засоби в касі;

· запаси товарної продукції на складах;

· інші засоби

|

Рис. 1.1.Склад оборотних засобів підприємства

Усі оборотні засоби підприємства класифікуються за трьома основними принципами:

1) за місцем та роллю в процесі виробництва;

2) за джерелами утворення;

3) за способами планування або нормування.

За місцем та роллю в процесі виробництва оборотні засоби поділяються на оборотні фонди та фонди обігу, про які йшлося раніше.

За джерелами утворення оборотні засоби підприємства поділяються на власні та позичені. Власними є засоби, що були виділені підприємству при його створенні для забезпечення нормального функціонування. До власних оборотних засобів належать всі оборотні фонди підприємства, а також частина фондів обігу: уставний фонд, прибуток, амортизаційний фонд та ін. Позичені представлені тільки фондом обігу - це різноманітні кредити, позики від інших організацій та установ.

По джерелах утворення оборотні засоби підприємств поділяються на:

- власні і прирівняні до них;

- позикові;

- притягнуті.

Власні оборотні засоби утворяться за рахунок статутного фонду і прибутку підприємства шляхом нормування.

Джерелом оборотних засобів, прирівняних до власних, є стійка кредиторська заборгованість підприємства, наприклад, заборгованість по заробітній платі, страховим платежам і іншим стійким пасивам.

1.2

Необхідність і способи визначення потреби в оборотних коштах

Господарсько-підприємницька діяльність неможлива без оборотних коштів. Ця потреба є одним з об'єктів фінансового планування і відображення в обліку та звітності. Розмір оборотного капіталу, який утворює кожну складову поточних активів, має відповідати потребам і можливостям підприємства зі створення й реалізації продукції.

Крім того, виникає необхідність у плануванні фінансових ресурсів для допоміжних і підсобних, житлово-комунальних господарств, соціально-побутових та інших закладів непромислового характеру.

Планування оборотних коштів здійснюється відповідно до кошторисів витрат на виробництво і невиробничі потреби та бізнес-плану, який охоплює й пов'язує виробничі й фінансові показники, створюючи саме цим умови для успішної комерційної діяльності та розвитку підприємництва.

Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. На підприємствах виробничої сфери до них належать:

- умови постачання підприємств товарно-матеріальними цінностями: кількість постачальників, строки поставки, розмір транзитних

- партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності;

- організація процесу виробництва: тривалість виробничою циклу, характер розподілу витрат протягом виробничого циклу, номенклатура випущеної продукції;

- умови реалізації продукції: кількість споживачів готової продукції, їх віддаленість, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію.

За відповідності складу, структури й наявності оборотних коштів запланованому обсягу виробництва та реалізації підприємство в змозі отримувати прибуток з мінімальними витратами.

У разі заниження розміру оборотних коштів можливі перебої впостачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності.

Надлишок оборотних коштівпризводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням.

Значення нормування оборотних коштів полягає в:

По-перше,

правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва.

По-друге,

нормування оборотних коштів дає змогу ефективно використовувати оборотні кошти на кожному підприємстві.

По-третє,

від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності.

По-четверте,

обґрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності.

Визначення планової потреби в оборотних коштах передбачає розробку норм відносно тривалої дії і нормативів на конкретний період — рік (як правило), півріччя, квартал.

1.3 Методи нормування оборотних засобів

За способами планування та нормування оборотні засоби поділяються на нормовані та ненормовані. Нормовані оборотні засоби забезпечують мінімум обігових засобів, необхідний для безперебійного функціонування підприємства. Ненормованіоборотні засоби являють собою додаткові засоби, що направляються, як правило, на розширення виробництва. Таким чином, до нормованих належать оборотні фонди підприємства, а до ненормованих - фонди обігу.

Нормування оборотних засобів полягає в розробці норм по видах товарно-матеріальних цінностей і витрат, а також заходів, що сприяють підвищенню ефективності використання оборотних засобів.

Для забезпечення безперебійного процесу виробництва і реалізації продукції підприємства користуються типовими чи власними нормами оборотних засобів по видах товарно-матеріальних цінностей і витрат, виражених у відносних величинах (днях, відсотках і т.д.), і нормативами оборотних засобів у грошовому вираженні.

При нормуванні оборотних засобів необхідно враховувати залежність норм від наступних факторів:

- тривалості виробничого циклу виготовлення продукції;

- погодженості і чіткості в роботі заготівельних, обробних і випускаючих цехів;

- умов постачання (тривалості інтервалів постачання, розмірів партій, що поставляюся,);

- віддаленості постачальників від споживачів;

- швидкості перевезень, виду і безперебійності роботи транспорту;

- часу підготовки матеріалів для запуску їх у виробництво;

- періодичності запуску матеріалів у виробництво;

- умов реалізації продукції;

- системи і форми розрахунків, швидкості документообігу, можливості використання факторингу.

Розроблені на підприємстві норми по кожнім елементі оборотних засобів діють протягом ряду років. Однак у випадку істотних змін технології й організації виробництва, номенклатури й обсягу продукції, адрес кооперованих підприємств, цін попиту і кредитної політики норми оборотних засобів уточнюються з урахуванням відповідних реагентів.

Нормуються наступні елементи оборотних засобів:

- виробничі запаси;

- незавершене виробництво;

- витрати майбутніх періодів;

- готова продукція на складі підприємства;

- засоби в касі на збереженні.

Виробничими запасами називаються матеріальні ресурси, що знаходяться на підприємстві, але не вступили у виробничий процес.

Потреба в запасах матеріальних ресурсів обумовлена суспільним поділом праці і виробництва, тобто розривом у часі й у просторі між виробництвом і споживанням більшості видів промислової продукції.

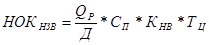

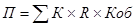

Сумарний норматив оборотних засобів у виробничих запасах, що відносяться до оборотних фондів, визначається множенням середньодобового споживання матеріальних ресурсів у вартісному вираженні на норму запасу в днях:

Шляхом нормування визначається мінімальний розмір обороти фондів, що необхідний для забезпечення безперервного нормального функціонування виробництва. На сьогодні існує три найпоширеніших методи нормування оборотних засобів:

1. Аналітичний, що ґрунтується на докладному аналізі наявних оборотних фондів підприємства з подальшим коригуванням фактичних запасів залежно від умов виробництва і вилученням з них надлишкових.

2. Коефіцієнтний, що полягає в уточненні фактичних запасів і товарно-матеріальних цінностей на величину коефіцієнта, змін ум виробництва, що розраховується на основі динаміки розвитку підприємства впродовж кількох попередніх років.

3. Прямого розрахунку, що ґрунтується на розрахунках нормативів по кожному нормованому елементу оборотних засобів: виробничих запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим, оскільки він дає змогу точніше пронормувати оборотні засоби підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім того, за допомогою цього методу можна проаналізувати, яку із складових частин пронормовано оптимально, а яку — не оптимально і через що.

У практиці використовуються два методи визначення потреби в оборотних коштах: прямий і економічний.

Метод прямого розрахунку забезпечує розробку обґрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов'язані з особливостями постачання, виробництва та реалізації продукції.

2. Методика нормування оборотних засобів на підприємстві

2.1 Нормування матеріальних запасів

Норматив оборотних засобів

—

це їх мінімальний плановий розмір, необхідний для нормального функціонування підприємства.

Виробничий запас = поточний запас + страховий запас + технологічний запас + транспортний запас.

,(2.1) ,(2.1)

Qр

- річний обсяг виробництва, шт.;

Д - кількість календарних днів у плановому періоді, дн;

qн

- норма витрати матеріалу на 1 виріб, кг/вироб;

Ц - ціна матеріалу, грн.

Тп

- проміжок між 2 постачаннями, дн.;

Тстрах

– страховий запас, дн.;

Поточний запас досягає максимальної величини в момент постачання даного матеріалу, потім він поступово скорочується і до моменту наступної постачання стає рівним нулю. Тому при розрахунку оборотних засобів по поточному запасі приймається не вся його величина, а тільки половина.

У залежності від призначення запасу і необхідності підготовки матеріальних ресурсів до використання у виробництві, розрізняють транспортний, підготовчий, поточний, страховий (чи гарантійний) і технологічний запас.

Транспортний запас

створюється на підприємствах на ті постачання, по яких виникає розрив між термінами надходження платіжних документів і матеріалів. У цілому по промисловості він повинний складати 1—2 дні.

Підготовчий запас

складається з часу, необхідного для приймання, складування і лабораторного аналізу якості матеріалів, що надійшли. Визначається шляхом розрахунків чи за фактичним часом за звітний період, скоректований на умови, що змінюються, (механізація вантажно-розвантажувальних робіт, удосконалювання методів контролю й ін.).

Поточний запас

— основний вид запасу, що необхідний для безперебійного забезпечення виробництва в період між двома черговими постачаннями.

Величина поточного запасу в днях визначається звичайно в межах половини середнього інтервалу між постачаннями.

Нормування страхового (гарантійного) запасу в днях здійснюється двома способами:

а) по середньому відхиленню фактичних термінів постачання від планових;

б) за часом, необхідному для термінового оформлення замовлення і доставки матеріальних ресурсів від постачальника до споживача.

Технологічний запас

необхідний на час підготовки прибулих матеріальних ресурсів до виробничого споживання. Якщо для цього не потрібно спеціальних операцій по попередній технологічній обробці матеріалів, технологічний запас приймається рівним одному дню.

При необхідності технологічної підготовки запас матеріальних ресурсів для цього встановлюється за умови, що інтервал постачання менш 90 днів.

Крім цього, у ряді випадків створюються сезонні запаси

, утворення яких обумовлене або сезонним характером заготівлі ресурсів (цукрового буряка), або умовами завезення (водяним шляхом).

Норма виробничого запасу при сезонних постачаннях визначається кількістю днів від дати початку нагромадження матеріальних ресурсів у пункті відправлення до дати надходження його першої партії до споживача.

, (2.2) , (2.2)

Qр - річний обсяг виробництва, шт;

Д - кількість календарних днів у плановому періоді, дн;

Сп

- повна собівартість даного виробу, грн.

Кн.в.

- коефіцієнт наростання витрат;

Тц

- тривалість виробничого циклу виготовлення виробів, дн;

коефіцієнт наростання витрат:

(ступінь готовності виробу), (2.3) (ступінь готовності виробу), (2.3)

де См – матеріальні витрати у собівартості, грн.;

Сп – повна собівартість даного виробу, грн.

розраховується по рівності:

НБП

= РБН

+ РП

- РВ,

(2.4)

де РБН

— сума засобів, вкладених у витрати майбутніх періодів, на початок планового року;

Рп — витрати на даний плановий період по кошторису;

Рв — витрати, що включаються в собівартість продукції планового періоду по кошторису витрат на виробництво.

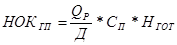

, (2.5) , (2.5)

Нгот

- норма наявності готової продукції, дн.

В усіх перерахованих нормативах оборотних засобів варто враховувати потреба підприємства в засобах не тільки для їхньої основної діяльності, але і для виробничої інфраструктури.

2.2 Нормування запасів грошових активів

Нормування запасів грошових активів

спрямоване на визначення максимального обсягу наявних запасів грошових коштів, перевищення якого недоцільне з точки зору обсягу втрат від невикористання грошей (наявності "вільного" залишку). Такий підхід відповідає стратегічній меті управління - забезпеченню доходності (прибутковості) і реалізується за допомогою використання різних економіко-матеріальних методів (моделей).

Розробка моделей оптимізації залишку грошей базується на використанні загальних засад та методичного інструментарію теорії управління матеріальними запасами, оскільки цілі та обмеження їх формування приблизно однакові.

Моделі оптимального залишку коштів оцінюють:

- обсяг грошових коштів та їх еквівалентів, необхідний підприємству для задоволення його потреб;

- оптимальну пропорцію розподілу грошових коштів між окремими формами: гроші на розрахунковому рахунку або цінні папери, що швидко реалізуються;

- періодичність (умови) та обсяги трансформації грошей в цінні папери та навпаки.

В сучасній економічній літературі світове визнання отримали декілька моделей, зокрема: модель Баумоля; модель Міллера-Орра; модель Стоуна; модель Беранека.

Відмінності між ними полягають в різному визначенні та математичній формалізації процесів надходження та витрачення грошей, системи обмежень, які необхідно враховувати.

Планування руху грошових коштів

передбачає визначення можливих джерел надходження та напрямків використання грошових коштів підприємства для забезпечення його платоспроможності впродовж планового періоду.

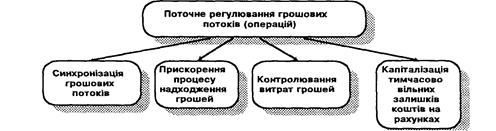

Поточнерегулювання грошових потоків

(операцій) охоплює такі напрямки роботи (рис. 2.1).

Рис. 2.1. Напрямки поточного регулювання грошових потоків (операцій)

1. Синхронізація грошових потоків.

Цей напрямок поточного регулювання передбачає узгодження вхідних та вихідних потоків грошових коштів за обсягами та в часі.

Проведення цієї роботи дозволяє: по-перше, уникнути дефіциту готівки; по-друге, вивільнити частину грошових коштів й використати її для отримання додаткового доходу; по-третє, зменшити норматив готівки на рахунку підприємства.

2. Прискорення процесу надходження грошей.

Цей напрямок поточного регулювання здійснюється з метою скорочення часу між моментом сплати дебіторами своїх боргів та моментом надходження грошових коштів на рахунок підприємства (моментом, коли підприємство може їх використовувати). Є багато способів прискорення цього процесу:

1. Змінити час переказу платежів від покупця підприємству.

2. Скоротити час, протягом якого отримані платежі залишаються неінкасованими грошовими коштами.

3. Прискорити рух грошових коштів до банків, що здійснюють виплати.

3. Контролювання витрат грошей.

На відміну від завдань управління щодо надходження грошей, мета застосування стратегії виплат полягає в їх максимально можливому уповільненні в часі. Поєднання швидкої інкасації та уповільнення виплат призведуть до отримання максимального обсягу вільних грошових коштів.

При контролі за витратами грошей в світовій практиці застосовуються такі інструменти, як флоут, централізація кредиторських рахунків, рахунки з нульовим балансом, контрольовані рахунки витрат тощо.

4. Капіталізація тимчасово вільних залишків грошових коштів.

Ефективне використання методів прискорення надходжень та контролю витрат обумовлює виникнення протягом окремих проміжків часу тимчасово "вільних" грошових коштів.

Управління вільними залишками коштів передбачає вибір та здійснення операцій щодо їх інвестування з врахуванням можливих термінів доходності та ризику, притаманних окремим інвестиційним альтернативам.

Розрізняють два методи розрахунку показників руху коштів: прямий і непрямий. Як правило, у світовій обліково-аналітичній практиці застосовують один із цих методів. Різниця між ними полягає у різній послідовності процедури визначення величини потоку коштів у результаті операційної діяльності.

Прямий метод базується на обчисленні надходження (виручка від реалізації продукції (товарів, послуг), аванси отримані та ін.) і вибуття (оплата рахунків постачальників, повернення кредитів, позик та ін.) коштів. Тобто вихідним елементом є виручка. При застосуванні даного методу використовуються дані бухгалтерського обліку, які відображають рух коштів і які отримують з облікових реєстрів підприємства.

Непрямий метод базується на ідентифікації та обліку операцій, пов'язаних із рухом коштів, і послідовному коригуванні чистих прибутків або збитків. Тобто вихідним елементом є прибуток (збиток).

3. Аналіз нормування оборотних засобів на прикладі ЗАТ “Сумський завод “Насосенергомаш”

3.1 Коротка характеристика оборотного капіталу ЗАТ “Сумський завод “Насосенергомаш”

Розміщення коштів підприємства має дуже велику роль в фінансовій діяльності і підвищенні його ефективності, тому в процесі аналізу активів підприємства в першу чергу належить вивчити зміни в їх складі і структурі і дати їм оцінку.

Таблиця 3.1

Структура активів підприємства.

| Засоби підприємства |

На початок року |

На кінець року |

Приріст |

| Тис.грн. |

Питома вага, % |

Тис.грн |

Питома вага, % |

Тис.грн. |

Питома вага, % |

| Довгострокові активи (основні засоби) |

234880 |

92,37 |

231653 |

90,22 |

-3227 |

-2,15 |

Оборотні активи, в т.ч.:

- сфері виробництва;

- сфері обігу.

|

19407

15575

3832

|

7,63

6,12

1,51

|

25099

21176

3923

|

9,78

8,25

1,53

|

+5692

+5601

+91

|

+2,15

+2,13

+0,02

|

| Всього |

254287 |

100,0 |

256752 |

100,0 |

+2465 |

— |

З таблиці 3.1. видно, що за звітний рік структура активів аналізуємого підприємства істотно змінилася: зменшилась доля основного капіталу, а оборотного відповідно збільшилась на 2,15%, в тому числі в сфері виробництва – на 2,13, і в сфері обігу – 0,02. В зв’язку з цим змінилась органічна будова капіталу: на початку року відношення основного капіталу до оборотного більшим, ніж на кінець року, що буде прискорювати його оборотність.

Таблиця 3.2

Аналіз структури оборотних засобів підприємства.

Види засобів

|

Наявність засобів |

Структура засобів, % |

| 2008 |

2009 |

Відхилення |

2008 |

2009 |

Відхилення |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Виробничі запаси |

4617 |

5795 |

+1178 |

23,8 |

23,08 |

-0,72 |

| Незавершене виробництво |

3189 |

2260 |

-929 |

16,43 |

9,0 |

-7,43 |

| Витрати майбутніх періодів |

5 |

10 |

+5 |

0,02 |

0,04 |

+0,02 |

| Готова продукція |

7752 |

13110 |

+5358 |

39,95 |

52.23 |

+12,28 |

| Товари, купівельна вартість |

12 |

1 |

-11 |

0,06 |

0,01 |

-0,05 |

| Товари відвантажені, не сплачені в строк |

3104 |

1624 |

-1480 |

16,0 |

6,47 |

-9,53 |

| Розрахунки з дебіторами |

558 |

2180 |

+1622 |

2,88 |

8,69 |

+5,81 |

| Грошові кошти |

17 |

57 |

+40 |

0,08 |

0,23 |

+0,15 |

| Використання позикових коштів |

103 |

— |

-103 |

0,54 |

— |

-0,54 |

| Інші оборотні активи |

50 |

62 |

+12 |

0,24 |

0,25 |

+0,01 |

| Всього |

19407 |

25099 |

+5692 |

100,0 |

100,0 |

— |

Аналізуючи дані таблиці 3.2, можна сказати, що найбільшу питому вагу в поточних активах займає готова продукція. На початок року на її долю припадало 39,95% поточних активів, або 7752 тис. грн. до кінця року абсолютна її сума збільшилась на 5358 тис. грн., також збільшилась її питома вага (на 12,28), що свідчить про затовареність ринку збуту, високу собівартість виготовленої продукції, це призводить до замороження оборотних засобів, відсутність грошових коштів, що є негативним для ефективної діяльності підприємства.

Позитивним моментом в діяльності підприємства є збільшення маси грошових коштів на 40 тис. грн., що збільшує коефіцієнт абсолютної ліквідності підприємства; також збільшилась дебіторська заборгованість, яка в кінцевому випадку може перетворитися в готівку підприємства.

Поточні активи формуються як за рахунок власного капіталу, так і за рахунок короткострокових позичених коштів.

Таблиця 3.3

Аналіз тривалості обороту капіталу.

Вид коштів

|

Середні залишки, тис.грн. |

Сума виручки, тис.грн. |

Тривалість обороту, дні |

| 2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

зміни |

Загальна сума капіталу

В тому числі:

- Основного

- Оборотного

В тому числі:

- Грошова готівка

- Дебітори

- Запаси

|

254287

234880

19407

17

3815

15575

|

256752

231653

25099

57

3866

21176

|

17805

17805

17805

17805

17805

17805

|

20712

20712

20712

20712

20712

20712

|

5141,4

4749

392,4

0,34

77,1

314,9

|

4462,6

4026,4

436,3

0,99

67,2

368

|

-678,8

-722,6

+43,9

+0,65

-9,9

+53,1

|

За даними цієї таблиці видно, що тривалість обороту зменшилась в основному за рахунок основного капіталу – 722,6 днів (зменшення основного капіталу і збільшення виручки від реалізації).

Тривалість обороту капіталу багато в чому залежить від органічної будови капіталу (відношення основного і оборотного капіталу). Чим вища доля основного капіталу в загальній його сумі, тим повільніше він обертається, і навпаки, при збільшенні питомої ваги оборотних активів прискорюється загальна оборотність капіталу. Залежність загальної тривалості обороту капіталу можна виразити наступним чином:

ТОБ

=ТОБ.К

: ПВОБ,К

де ТОБ

– середня тривалість обороту загальної суми капіталу; ТОБ.К

– тривалість обороту оборотного капіталу; ПВОБ.К

– питома вага оборотного капіталу в загальній сумі.

Для розрахунку впливу факторів використовуємо спосіб ланцюгової підстановки:

ТОБ 0

=ТОБ.К 0

: ПВОБ,К 0

=392,4: 7,63 = 51дн.

ТОБ

=ТОБ.К 0

: ПВОБ,К 1

=392,4: 9,77 = 40 дн.

ТОБ 1

=ТОБ.К 1

: ПВОБ,К 1

=436,3: 9,77 = 44 дн.

З цих даних видно, що загальна оборотність капіталу прискорилась на 7 днів (51-44), в тому числі за рахунок збільшення долі оборотного капіталу на 9 днів (40-51). В зв’язку з сповільненням оборотності поточних активів загальна оборотність капіталу сповільнилась на 4 дня (44-40).

Економічний ефект в результаті прискорення оборотності виражається в відносному звільненні засобів з обороту, а також в збільшенні суми прибутку.

Сума вивільнених засобів з обороту в зв’язку з прискоренням (-Е) чи додатково залучених коштів в оборот (+Е) при сповільненні оборотності визначається множенням одноденного обороту по реалізації на зміни тривалості обороту:

в нашому прикладі в зв’язку з прискоренням оборотності капіталу на 7 днів відносно вивільнено з обороту 402,7 тис.грн.

Оскільки суму прибутку можна представити у вигляді наступних факторів  , збільшення суми прибутку за рахунок зміни коефіцієнта оборотності капіталу можна розрахувати множенням приросту коефіцієнта оборотності на фактичний коефіцієнт рентабельності продажу і на фактичну середньорічну суму капіталу: , збільшення суми прибутку за рахунок зміни коефіцієнта оборотності капіталу можна розрахувати множенням приросту коефіцієнта оборотності на фактичний коефіцієнт рентабельності продажу і на фактичну середньорічну суму капіталу:

В нашому прикладі прискорення оборотності капіталу в звітному році забезпечило приріст прибутку на суму 279,1 тис.грн.

3.2 Нормування оборотних коштів для створення виробничих запасів

Виробничі запаси в ЗАТ “Сумський завод “Насосенергомаш” створюються для забезпечення безперервного процесу виробництва і реалізації продукції. У складі виробничих запасів ЗАТ “Сумський завод “Насосенергомаш” найбільшу питому вагу мають сировина, матеріали й покупні напівфабрикати.

Норматив оборотних коштів щодо цих запасів визначається з формули 2.1. або добутком одноденних витрат сировини, матеріалів, напівфабрикатів (тис. грн.) та норми оборотних коштів (днів).

Одноденне витрачання сировини, матеріалів і покупних напівфабрикатів в ЗАТ “Сумський завод “Насосенергомаш” визначається за кошторисом витрат на виробництво IV кварталу планового року без відрахування поворотних відходів. Розмір одноденних витрат за номенклатурою сировини, що споживається, матеріалів і покупних напівфабрикатів розраховується діленням суми їх витрату IV кварталі планового року на 40.

Час руху вантажу від постачальника до ЗАТ “Сумський завод “Насосенергомаш” становить 20 днів. Поштовий пробіг документів - І2днів. Обробка документів у постачальника і в банківських установах - 4 дні. За цих умов транспортний запас дорівнює чотирьом дням (20-12-1).

ЗАТ “Сумський завод “Насосенергомаш” має кількох постачальників і тому транспортний запас щодо конкретних видів матеріальних цінностей розраховується як середньозважена величина.

Якщо сировина й матеріали надходять до ЗАТ “Сумський завод “Насосенергомаш” раніше за прибуття розрахункових документів (або ці процеси збігаються в часі), транспортний запас не встановлюється.

У норму оборотних коштів в ЗАТ “Сумський завод “Насосенергомаш” включається середній поточний запас у розмірі 50% тривалості інтервалу між поставками. Інтервал поставок визначається на підставі фактичних даних про надходження за попередній період.

У розрахунках середнього інтервалу в ЗАТ “Сумський завод “Насосенергомаш” не враховують дрібні партії та надміру великі надходження.

Поставки від кількох постачальників суттєво різняться за обсягом і за величиною інтервалів між окремими партіями, що залежить від різних причин - особливостей транспортування, періодичності випуску тих чи інших матеріальних цінностей постачальниками, умов конкретних договорів на постачання тощо. У такому разі середній інтервал між поставками розраховують як середньозважену величину. Для її визначення обсяг кожної поставки сировини й матеріалів множать на інтервал у днях до наступної поставки і суму одержаних добутків ділять на загальний обсяг поставки, взятий для розрахунків середньозваженого інтервалу.

Таблиця 3.4

Розрахунок середньозваженого інтервалу поставки

| Дата надходження матеріалів від постачальника |

Обсяг поставки, т |

Інтервал у днях до наступної поставки |

Похідні числа (гр. 2 х гр. 3) |

Пояснений причин виключення поставок із розрахунків |

| 05.01 |

420 |

15 |

6300 |

| 20.01 |

350 |

37 |

12950 |

| 26.02 |

300 |

16 |

4800 |

| 14.03 |

90 |

Одноразова дрібна поставка |

| 22.03 |

310 |

19 |

5890 |

| 10.04 |

410 |

15 |

6150 |

| 25.04 |

870 |

Випадкове надміру велике надходження |

| 13.05 |

360 |

16 |

5760 |

| 29.05 |

430 |

18 |

7740 |

| 17.06 |

400 |

13 |

5200 |

| 30.06 |

390 |

12 |

4680 |

| 12.07 |

370 |

25 |

9250 |

| Разом |

5840 |

х |

109320 |

Розрахунок інтервалу між поставками методом середньозваженої причини (табл. 3.4).

У розрахунок береться 4880 (5840 – (860 + 90)). Середньозважений інтервал 22 дні (109320: 4880).

Норма оборотних коштів на поточний запас визначається як 50 % від середньозваженого інтервалу, або 11 днів (22: 2).

Норма оборотних коштів на страховий запас встановлюється в межах 50 % поточного запасу.

Для матеріалів, що надходять зі складів постачальницьких і збутових організацій з доставкою автотранспортом, страхового запасу не передбачається.

В окремих випадках, пов'язаних із підвищеним ризиком несвоєчасного надходження матеріалів, норму оборотних коштів у частині страхового запасу щодо окремих видів матеріалів в ЗАТ “Сумський завод “Насосенергомаш” збільшують понад 50 % норми оборотних коштів на поточний запас.

На підставі норм оборотних коштів, обчислених за складовими елементами, визначається норматив для окремих видів, грум і в цілому щодо сировини, основних матеріалів і покупних напівфабрикатів. В ЗАТ “Сумський завод “Насосенергомаш” загальна потреба в оборотних коштах визначається з допомогою такого розрахунку (табл. 3.5).

Таблиця 3.5

Розрахунок загальної потреби в оборотних коштах для основних матеріалів

| Вид |

Одноденні витрати |

Норми оборотних коштів, дні |

Потреба в оборотних коштах, тис. грн (гр. 2 х гр. 8) |

| Транспортний запас |

Час на приймання, складування |

Технологічний запас |

Поточний запас |

Страховий запас |

Разом |

| А |

13,3 |

3 |

2 |

4 |

10 |

5 |

24 |

319,2 |

| Б |

6 |

2 |

2 |

2 |

8 |

4 |

18 |

108 |

| В |

8,9 |

1 |

1 |

2 |

14 |

7 |

25 |

222,5 |

| Г |

8 |

4 |

2 |

2 |

12 |

6 |

26 |

208 |

| Д |

6,2 |

2 |

1 |

2 |

6 |

3 |

14 |

86,8 |

| УСЬОГО |

42,4 |

х |

х |

х |

х |

х |

22,3 |

944,5 |

Сума оборотних коштів щодо сировини, матеріалів і покупних напівфабрикатів дорівнює 944.5 тис. гри., а середня норма оборотних коштів становить 22,3 дні (944,5: 42,4).

Потребу в оборотних коштах на тару розраховано в сумі 50 тис. гри., а товарна продукція в цінах підприємства за планом IV кварталу, що для нього обчислювалась потреба в оборотних коштах, становила 14000 тис. грн. Відтак норма оборотних коштів на тару дорівнюватиме 2 грн. 80 ком. на 1000 грн. товарної продукції (50 тис. гри.: 14000 тис. грн.).

3.3 Нормування оборотних коштів у незавершеному виробництві

Незавершене виробництво - один з найважливіших напрямків авансування оборотних коштів. Його питома вага в ЗАТ “Сумський завод “Насосенергомаш” перевищує 20 % загальної вартості оборотних коштів.

Норма оборотних коштів для незавершеного виробництва визначається множенням тривалості виробничого циклу на коефіцієнт зростання витрат.

Одноденні витрати обчислюються діленням витрат на випуск валової продукції (за виробничою собівартістю) у IV кварталі планового року на 90.

Тривалість виробничого циклу визначається на основі даних технологічних карт та інших планових нормативів виробництва. Вона складається із часу, витраченого на обробку деталей (технологічний запас), транспортування деталей від одного робочого місця до іншого і передачі готової продукції на склад (транспортний запас), перебування виробів між окремими операціями (оборотний запас), а також зі страхового запасу оброблених деталей. В ЗАТ “Сумський завод “Насосенергомаш” кількість виробів у незавершеному виробництві велика, а тривалість виробничого циклу в днях для різних виробів суттєво різниться, тому на підприємстві об'єднують продукцію в групи, а потім на цій підставі визначають середньозважений показник. Його величину розраховують, виходячи з частини окремих видів або груп виробів у загальному обсязі продукції, що випускається, за плановою собівартістю (табл. 3.6).

Таблиця 3.6

Розрахунок середньої тривалості виробничого циклу

| Група виробів |

Виробничий цикл, днів |

Виробнича собівартість товарної продукції в 4 кварталі планового року,

тис. грн

|

Добуток

(гр. 2 х гр. 3)

|

| А |

25 |

500 |

12500 |

| Б |

18 |

870 |

15650 |

| В |

37 |

480 |

17760 |

| Г |

14 |

1300 |

18200 |

| Усього |

х |

3150 |

64110 |

Середньозважена тривалість виробничого циклу дорівнює 10 дням (64110: 3150).

Цей розрахунок робиться для виробів, які становлять 70 – 80 %собівартості всього випуску продукції.

Коефіцієнт зростання витрат характеризує ступінь готовності виробів у незавершеному виробництві, тобто відношення витрат у незавершеному виробництві до всієї собівартості готової продукції. Послідовність і темпи зростання витрат залежать від особливостей продукції, що виробляється, технології та організації виробництва. Чим більше витрат припадає на перші дні циклу, то вищим є коефіцієнт зростання витрат і більшим — норматив оборотних коштів.

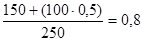

Виробнича собівартість виробу дорівнює 250 гри. Витрати в перший день виробничого циклу становлять 150 гривень. Протягом решти днів витрати розподіляються рівномірно. Відтак коефіцієнт зростання витрат дорівнюватиме:

Якщо витрати на виготовлення одиниці продукції за днями виробничого циклу розподіляються нерівномірно, коефіцієнт зростання витрат (К) визначається як середньозважений показник.

3.4 Нормування оборотних коштів на створення запасів готової продукції

Норма запасу оборотних коштів для готової продукції обчислюється в днях і включає такі елементи: час на комплектування виробів для поставки, упаковку продукції, час на оформлення і здачу платіжних документів в банк. Час на окремі операції визначається розрахунковим способом.

За великої номенклатури продукції, що випускається ЗАТ “Сумський завод “Насосенергомаш”, норма оборотних коштів для готової продукції на складі визначається як середньозважена стосовно норм для груп продукції, які включають не менше 70-80 % запланованого випуску готової продукції. Розрахована за цими даними середня норма оборотних коштів поширюється на всю готову продукцію на складі.

Розрахунок середньозваженої норми оборотних коштів для готової продукції на складі може бути зроблений за формою табл. 3.7.

Таблиця 3.7

Розрахунок середньозваженої норми оборотних коштів для готової продукції на складі

| Група виробів |

Питома вага в загальному обсязі випуску, % |

Затрати часу за окремими операціями, днів |

Відсоткове число

(гр.2 х гр.7)

|

| Нагромадження партій |

Підбірка, підсортування за замовленнями |

Упаковка і маркування |

Транспортування і вантаження |

Разом |

| А |

30 |

2 |

1 |

1 |

2 |

6 |

180 |

| Б |

40 |

3 |

2 |

1 |

2 |

8 |

320 |

| В |

10 |

1 |

- |

- |

1 |

2 |

20 |

| Г |

20 |

2 |

- |

- |

1 |

3 |

60 |

| Разом |

100 |

х |

х |

х |

х |

х |

580 |

Середня норма для всіх груп готової продукції на складі становила 5,8 дня (580: 100).

Час на оформлення платіжних документів залежить від форми розрахунків, умов відвантаження продукції. У розрахунках беремо показник 2,5 дня. Отже, загальна норма оборотних коштів для готової продукції становитиме 8,3 дня (5,8 +2,5). Якщо одноденні втрати на випуск продукції становлять 82,0 тис. грн., то норматив оборотних коштів для готової продукції становитиме 680,6 тис. гри. (82 х 8,3).

Сукупний норматив оборотних коштів підприємства на плановий рік визначається підсумовуванням нормативів за кожною статтею нормованих оборотних коштів. Виходячи із загальної потреби підприємства в оборотних коштах, розраховують приріст (зменшення) їхнього нормативу в запланованому періоді. Ці дані використовуються під час складання фінансового плану. У фінансовому плані для покриття приросту нормативу оборотних коштів мають бути забезпечені відповідні джерела.

3.5 Визначення нормативу оборотних коштів на плановий рік

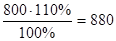

Для визначення нормативу оборотних коштів на плановий рік виробничий норматив збільшується відповідно до темпів зростання виробничої програми в плановому періоді.

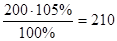

Невиробничий норматив оборотних коштів збільшується на 50 % від зростання виробничої програми.

Отримана загальна сума нормативів зменшується на суму коштів, що вивільняються в результаті планового (прогнозованого) прискорення обертання оборотних коштів.

Норматив оборотних коштів підприємства на початок планового року становив 1000 тис. грн.. у тім числі виробничий — 800 тис. гри., невиробничий — 200 тис. гри. Зростання виробничої програми на плановий рік передбачене в розмірі 10 % проти минулого року. У плановому році в результаті реалізації заходів для поліпшення використання оборотних коштів передбачається прискорення їх обертання на 2 %.

Виходячи з наведених даних виконаємо такі розрахунки.

1. Визначаємо виробничий норматив оборотних коштів на плановий рік:

тис. грн. тис. грн.

2. Визначаємо невиробничий норматив оборотних коштів на плановий рік:

тис. грн. тис. грн.

3. Загальний норматив на плановий рік становитиме:

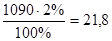

880 + 210 = 1090 тис. грн..

4. У зв'язку з прискоренням обертання оборотних коштів у плановому році на 2 % визначаємо очікувану суму вивільнення з обігу оборотних коштів:

тис. грн. тис. грн.

5. Отже, норматив оборотних коштів на плановий рік з урахуванням прискорення обороту коштів становитиме 1090 - 21,8 = 1068,2 тис. грн.

Приріст нормативу становитиме 1068,2 - 1000 = 68,2 тис. грн.

На відміну від методу прямого розрахунку, який є досить трудомістким, економічний метод не потребує виконання складних розрахунків.

Висновки та пропозиції

Провівши дослідження щодо обраної теми курсової роботи, можна зробити певні висновки.

Оборотними називаються засоби виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою речову форму.

Оборотні фонди - це частина засобів виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою натуральну форму (тобто це матеріали, конструкції, деталі тощо).

У залежності від призначення запасу і необхідності підготовки матеріальних ресурсів до використання у виробництві, розрізняють транспортний, підготовчий, поточний, страховий (чи гарантійний) і технологічний запас.

Формування обігових активів проводиться за рахунок різних джерел фінансування, що є в розпорядженні підприємства. Оскільки кожне з них має свою вартість залучення, підприємство ставить за мету мінімізацію витрат за рахунок управління структурою фінансування обігових активів.

Це досягається за рахунок визначення джерел фінансування та підтримання певних пропорцій їх використання.

У звітному році порівняно з попереднім на досліджуваному підприємстві різко зменшився об’єм виробництва продукції (на 67%), що свідчить про погіршення використання оборотних фондів. Мало того, при значному зниженні виробництва, готової продукції на складах суттєво збільшилось, а саме на 5358 тис. грн., або на 41 %, що говорить про неспроможність підприємства реалізувати свою продукцію, в основному за рахунок високої її собівартості. Все це вплинуло на зменшення балансового прибутку підприємства майже вдвічі (на 2061тис.грн. або 52%), що є негативним для підприємства.

Позитивним моментом діяльності підприємства є зростання його стійкості, тобто підвищення проценту забезпеченості матеріальних оборотних засобів власними джерелами фінансування на 9% (39-48), що є позитивним для підприємства, так як залежність підприємства від зовнішніх інвесторів знизився. Ще одним позитивним моментом є те, що в звітному році підприємство перейшло з кризового фінансового стану в нестійке фінансове становище.

Список використаної літератури

1. Баканов М.И., Шеремет А.Д. «Теория экономического анализы: учебник.». - М.: Финансы и статистика, 2006г.- 288с.

2. Бандурака О.М., Коробов Н. Л., Орлов П. /., Петрова К. Л. Фінансова діяльність підприємств: Підручник. — К.: Либідь, 2008.

3. Герасименко С.С., А.В.Головач, А.М.Єріна та ін. Статистика: Підручник.-2-ге вид., перероб. і допов.-К.: КНЕУ,2000.

4. Головач О.В. Статистика: Підручник.-К.:Вища школа,2003.

5. Ефимова О. В. Финансовый анализ. — М., 2006.

6. Калина А.В., Осокіна В.В. Економічна теорія і практика господарювання: Навч. посібник. – 2-ге видання. – К.: МАУП, 2008. – 308 с.

7. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки».- М..: ИКЦ «Дис», 2007г- 224с.

8. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. — Минск; М.: ИП «Зкоперспектива», 2008.

9. Фінанси підприємств за редакцією кандидата економічних наук, професора А.М.Поддєрьогіна.- Київ,2000

10. Царенко О.М. Економічний аналіз діяльності підприємств агропромислового комплексу: Навч.посібник.- К.: Вища школа,2008.

11. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа» - М.: ИНФРА- М, 2006г. - 176с.

|