Министерство образования Российской Федерации

Всероссийский Заочный Финансово-Экономический институт

Курсовая работа

по дисциплине: «Теория инвестиций»

на тему: «Новые инструменты финансовых рынков»

Выполнил: студент 5 курса

Факультет: «Финансовый менеджмент»

Сайко Р.Н

Проверил: Греченюк А.В

Курск 2008

Содержание

Введение

Глава 1. Цели и задачи развития финансового рынка в 2006 - 2008 годах

1.1. Ожидаемые результаты развития финансового рынка в 2006–2008 годах

1.2 Главные направления государственной политики по развитию финансового рынка в 2006 - 2008 годах

Глава 2. Создание конкурентоспособных институтов финансового рынка

2.1 Центральный депозитарий и клиринг

2.2 Развитие накопительных пенсионных систем и институтов коллективных инвестиций

2.3 Создание правовых основ формирования новых инструментов финансового рынка

Заключение

Список использованной литературы

Приложения

Введение

Настоящая стратегия определяет ключевые направления деятельности государственных органов в сфере регулирования финансового рынка Российской Федерации (далее - финансовый рынок) на 2006 - 2008 годы. При этом в настоящей Стратегии не затрагиваются вопросы развития банковского сектора, а также вопросы банковского регулирования и банковского надзора, предусмотренные Стратегией развития банковского сектора Российской Федерации на период до 2008 года. Общей целью настоящей Стратегии и указанного документа является обеспечение ускоренного экономического развития страны путем превращения финансового рынка и банковского сектора в важнейшие факторы социально-экономического развития. В этих документах ставятся задачи развития двух взаимосвязанных секторов экономики, обеспечивающих трансформацию сбережений в инвестиции. Целью настоящей Стратегии является превращение финансового рынка в один из главных механизмов реализации инвестиционных программ корпоративного сектора с одновременным созданием условий для эффективного инвестирования частных накоплений и средств обязательных накопительных систем. Несмотря на высокие темпы развития финансового рынка, российские компании, как и государство в целом, пока не рассматривают институты финансового рынка в качестве основного механизма привлечения инвестиций. Основным источником инвестиций российских компаний по-прежнему остаются собственные средства либо займы и первичные размещения акций на зарубежных финансовых рынках. Внутренний финансовый рынок испытывает недостаток ликвидности по качественным активам, а значительные объемы сделок с российскими активами осуществляются на зарубежных торговых площадках, куда уходит основная доля акций, находящихся в свободном обращении. Долгосрочные инвестиционные ресурсы недавно созданных обязательных накопительных систем размещаются на финансовом рынке неэффективно.

Реклама

Причины складывающейся ситуации многогранны. Определенную роль сыграло отставание в развитии российской инфраструктуры финансового рынка. Для инвесторов-нерезидентов российский рынок акций в основном остается оффшорным рынком, использующим нестандартную учетную систему, несущую в себе элементы нерыночного риска, связанного с учетом прав собственности на ценные бумаги. Несовершенство инфраструктуры финансового рынка повышает транзакционные издержки. Нормативная правовая база, регулирующая различные аспекты деятельности по инвестированию на российском фондовом рынке, до конца не сформирована. По оценке Международной организации комиссий по ценным бумагам, применяемое в Российской Федерации регулирование в этой сфере лишь частично соответствует принципам этой организации. Так, законодательство Российской Федерации не позволяет регулятору эффективно препятствовать использованию инсайдерской информации и манипулированию ценами на рынке ценных бумаг. Законодательно не урегулированы вопросы, касающиеся проведения сделок с производными финансовыми инструментами, что мешает инвесторам хеджировать рыночные риски, связанные с проведением операций с ценными бумагами в Российской Федерации. Регулирование процедуры эмиссии ценных бумаг, вплоть до принятия в конце прошлого года поправок в законодательство Российской Федерации и нормативные акты, не позволяло осуществлять на российских торговых площадках первичные размещения акций по признанным в мире стандартам. Вследствие этого с конца 2003 года большая часть сделок с российскими акциями стала осуществляться на зарубежных фондовых биржах.

Такая тенденция в развитии внутреннего рынка ценных бумаг рождает серьезные проблемы для инвестирования пенсионных накоплений и других средств обязательных накопительных систем. Без коренных преобразований в этой сфере единственной возможностью обеспечить достаточную емкость рынка для инвестиций и их приемлемую доходность станет разрешение инвестировать существенную часть пенсионных накоплений вне пределов страны. Управление указанными активами может оказаться прерогативой международных инвестиционных банков, предлагающих услуги по инвестированию частных накоплений в ценные бумаги, торгуемые вне Российской Федерации. В целом такой сценарий развития означает, что полноценное вхождение Российской Федерации в международный рынок капитала с большой вероятностью произойдет не за счет развития российских институтов финансового рынка, а путем использования финансовых услуг, предоставляемых ведущими мировыми финансовыми институтами.

Реклама

Глава 1. Цели и задачи развития финансового рынка в 2006 - 2008 годах

1.1 Ожидаемые результаты развития финансового рынка в 2006 - 2008 годах

Финансовый рынок в результате реализации мероприятий, предусмотренных настоящей Стратегией, претерпит качественные изменения. Доступ к рынку капитала получат большинство российских компаний, ведущих цивилизованный бизнес. Значительно увеличится количество первичных размещений акций этих компаний на финансовом рынке.

Существенно расширится ассортимент инструментов финансового рынка и услуг, предоставляемых финансовыми организациями гражданам и нефинансовым предприятиям. Будут обеспечены конкурентные условия для проведения сделок с ценными бумагами и их надежный учет и хранение. Торговля основной долей российских активов будет осуществляться в Российской Федерации. Предусматривается ускорение развития институтов коллективных инвестиций. Среди инвесторов на финансовом рынке существенно вырастет доля консервативных фондов, настроенных на долгосрочные вложения.

Значительно сократятся совокупные потери инвесторов, возникающие в связи с нарушением их прав и законных интересов. Предполагается, что предусмотренные настоящей Стратегией мероприятия позволят обеспечить условия для опережающего развития финансового рынка по сравнению с темпами роста валового внутреннего продукта. Повышение уровня развития финансового рынка в 2006 -2008 годах будет характеризоваться следующими показателями: отношение стоимости имущества, составляющего совокупные чистые активы инвестиционных фондов, а также пенсионных накоплений и пенсионных резервов, к валовому внутреннему продукту удвоится и по итогам 2008 года составит 6 процентов; стоимость корпоративных облигаций в обращении по отношению к валовому внутреннему продукту также удвоится (с 2,2 процента в 2005 году до 4,5 процента в 2008 году); соотношение страховых премий и валового внутреннего продукта повысится (с 3 процентов в 2005 году до 5 процентов в 2008 году); капитализация рынка акций по отношению к валовому внутреннему продукту достигнет к началу 2009 года 70 процентов; доля операций с российскими акциями на российских торговых площадках составит в 2008 году не менее 70 процентов.

Ожидается, что в 2008 году привлечение финансовых средств посредством размещения российскими компаниями акций и облигаций на внутреннем финансовом рынке составит не менее 20 процентов инвестиций в основной капитал крупных и средних предприятий. С учетом привлечения кредитов и займов у российских банков и на международном рынке капитала этот показатель достигнет 35-40 процентов.

1.2 Главные направления государственной политики по развитию финансового рынка в 2006 - 2008 годах

Главными направлениями государственной политики по развитию финансового рынка в среднесрочной перспективе являются: создание необходимых предпосылок для формирования конкурентоспособных институтов финансового рынка; снижение регулятивных барьеров для обеспечения выхода российских компаний на рынок капитала и создание правовых основ формирования новых инструментов финансового рынка; укрепление законодательной базы в сфере защиты прав инвесторов и снижение нерыночного инвестиционного риска на финансовом рынке; реформа системы регулирования на финансовом рынке.

Создание конкурентоспособных институтов финансового рынка предполагает реализацию следующих мероприятий: совершенствование учетно-расчетной инфраструктуры фондового рынка, внедрение новых технологий; повышение конкурентоспособности бирж и торговых систем; внедрение систем управления рисками профессиональных участников рынка; развитие накопительных пенсионных систем и институтов коллективных инвестиций; развитие страховых институтов.

Снижение регулятивных барьеров для обеспечения выхода российских компаний на рынок капитала и создание правовых основ формирования новых инструментов финансового рынка предполагают реализацию следующих мероприятий: развитие рынка производных финансовых инструментов; развитие инструментов секьюритизации финансовых активов и рынка ипотечных ценных бумаг; ликвидация излишних правовых барьеров для снижения транзакционных издержек выхода российских компаний на национальный рынок капитала.

Укрепление законодательной базы в сфере защиты прав инвесторов и снижение нерыночного инвестиционного риска на финансовом рынке предполагают реализацию следующих мероприятий:

повышение эффективности системы раскрытия информации о фактах, существенно влияющих на рыночную стоимость инвестиционных продуктов, предлагаемых на финансовом рынке; решение проблемы использования инсайдерской информации и инсайдерской торговли; защита прав акционеров при присоединениях, слияниях и иных формах реорганизации акционерных обществ; совершенствование корпоративного законодательства и развитие принципов корпоративного управления; развитие компенсационных механизмов на финансовом рынке .Реформа системы регулирования на финансовом рынке предполагает реализацию следующих мероприятий: разработка нормативной правовой базы для создания и функционирования коллегиального органа по регулированию на финансовом рынке;вовлечение в процесс принятия решений по регулированию финансового рынка профессиональных участников рынка ценных бумаг, инвесторов и эмитентов, в том числе путем развития саморегулирования

Глава 2. Создание конкурентоспособных институтов финансового рынка

2.1 Центральный депозитарий и клиринг

Создание центрального депозитария является кратчайшим путем к решению таких важнейших проблем, как повышение надежности учета прав собственности на ценные бумаги и создание условий для удешевления и упрощения расчетов по сделкам с ценными бумагами на основе клиринга, осуществляемого в клиринговых организациях.

Возможность центрального депозитария гарантировать право собственности на ценные бумаги будет обеспечиваться тем, что только ему будет предоставлено право открывать лицевые счета номинального держания в реестрах. Одновременно должно быть ограничено число уровней номинальных держателей, чтобы удешевить и упростить систему учета, сохранив возможность оказания депозитарных услуг региональными брокерами, и обеспечить доступ их клиентов к торговым площадкам через крупные депозитарии, а к внебиржевому рынку - через крупные кастодиальные депозитарии. Владельцам ценных бумаг будет обеспечена возможность выбора варианта учета прав собственности на ценные бумаги в депозитарии или реестре. Выбор реестра целесообразнее, если собственник совершает операции с ценными бумагами редко.

Правовые условия деятельности центрального депозитария должны быть определены на законодательном уровне. Законодательством Российской Федерации будут предусматриваться требования к защите и безопасности хранящейся в центральном депозитарии информации о праве собственности на ценные бумаги, а также жесткие санкции, которые должны применяться к лицам, имеющим доступ к этой информации, за ее разглашение или утечку. Также будут установлены особые требования к системе принятия решений по корпоративным вопросам, вопросам тарифной и инвестиционной политики центрального депозитария с целью исключить влияние узкого круга лиц на ключевые аспекты его деятельности.

Осуществление учета сделок с ценными бумагами в рамках центрального депозитария обеспечит уникальную возможность для организации централизованного клиринга при расчетах по сделкам с ценными бумагами, что позволит более эффективно использовать средства участников финансового рынка и существенно повысить ликвидность российского рынка ценных бумаг. Наличие центрального депозитария и централизованного клиринга позволит реализовать прозрачную и недорогую систему заключения сделок на российских биржевых площадках.

Для этого потребуется внесение изменений в законодательство Российской Федерации, предусматривающих: установление требований к капитализации клиринговых институтов и повышение требований к финансовой устойчивости и надежности брокеров; разделение рисков биржевой и клиринговой деятельности; предоставление возможности кредитования деньгами и ценными бумагами для завершения расчетов (в том числе в форме операций РЕПО); обеспечение гарантий исполнения обязательств (в том числе путем создания гарантийных фондов). Только после решения указанных проблем российские расчетные и, как следствие, торговые системы смогут успешно конкурировать с зарубежными организованными рынками.

Повышение конкурентоспособности российских организаторов торговли является необходимым условием, вызванным ужесточением конкурентной борьбы между биржами и торговыми системами, занимающимися организацией торговли на различных финансовых рынках. Практически все организаторы торговли на этих рынках реализуют программы повышения конкурентоспособности в борьбе за ликвидность, понимая, что это единственный путь к выживанию в условиях глобальной конкуренции.

Для повышения конкурентоспособности российских организаторов торговли помимо решения проблем учетно-расчетной системы фондового рынка необходимо осуществить следующие меры:

совершенствование корпоративного управления биржами и обеспечение прозрачности их деятельности с целью повышения доверия со стороны потребителей их услуг;

повышение роли торговых систем в предотвращении манипулирования рынком и проведения инсайдерской торговли путем предоставления им некоторых регулятивных функций;

повышение роли фондовых бирж в области контроля за раскрытием информации эмитентами, соблюдением эмитентами положений кодекса корпоративного поведения и представлением ими консолидированной финансовой отчетности в соответствии с международными стандартами;

создание системы эффективного разделения рисков при организации торговли финансовыми активами и срочной торговли указанными активами путем установления нормативов для бирж и организаций, осуществляющих клиринг;

обеспечение справедливого ценообразования путем установления равного доступа участников рынка и инвесторов к биржевым торгам, а также предотвращения монопольного положения отдельных участников рынка, изменения системы отчета по внебиржевым сделкам.

Для того чтобы расширить возможности бирж и торговых систем в этой области, необходимо ввести соответствующие правовые нормы в законодательство Российской Федерации.

Для стимулирования концентрации операций с финансовыми активами других стран на российских биржах необходимо создать правовые основы для выпуска и обращения российских депозитарных расписок на эти активы.

Для секторов, в которых целесообразно создание торговых систем, государственная политика должна предусматривать меры по стимулированию формирования инфраструктуры организованного рынка. Так, для формирования срочных бирж на товарном рынке могут быть, к примеру, приняты решения о проведении государственных закупок исключительно через эти биржи и признании биржевой котировки закупочной ценой.

Введение принципов пруденциального надзора за рисками профессиональных участников финансового рынка

Необходимость создания системы пруденциального надзора за рисками профессиональных участников финансового рынка обусловлена той степенью зрелости, которой достиг российский финансовый рынок, и тем уровнем рисков, которые берут на себя его основные участники. Несмотря на то что нормативными правовыми актами Российской Федерации предусмотрены отдельные пруденциальные нормы в отношении участников финансового рынка, целостная система пруденциального надзора на финансовом рынке сегодня отсутствует.

Ключевой задачей системы пруденциального надзора на финансовых рынках является прогнозирование и предупреждение рисков как отдельно взятых финансовых организаций, так и системных рисков с целью обеспечения устойчивости и надежности всего рынка в целом. При этом в отношении отдельных участников финансового рынка задача регулирующего и контрольного органа состоит в оценке риска ликвидности, присущего финансовой организации, для предупреждения возможных последствий неплатежеспособности, а также в уменьшении операционного риска путем введения эффективных процедур контроля сделок, совершаемых на финансовом рынке.

Введение системы пруденциального надзора на финансовом рынке также предполагает установление эффективных мер воздействия (как предупредительных, так и принудительных) надзорного органа на нарушителей пруденциальных норм и стандартов. Эти меры должны, с одной стороны, заставить участников рынка соблюдать пруденциальные нормы, с другой, - быть для надзорного органа инструментом воздействия на недобросовестные компании.

В перспективе целесообразно для всех видов финансовых организаций (страховых организаций, профессиональных участников рынка ценных бумаг) установить единые принципы банкротства, аналогичные принципам, установленным для кредитных организаций.

Введение единых принципов банкротства связано с необходимостью унификации мер, применяемых для предупреждения несостоятельности (банкротства) финансовых организаций, и процедур, используемых при признании финансовой организации банкротом. Одной из таких мер может стать назначение временной администрации, как это предусмотрено законодательством Российской Федерации о банкротстве кредитных организаций.

С целью оптимизации процедур пруденциального надзора на финансовом рынке необходимо отказаться от раздельного лицензирования брокерской и дилерской деятельности.

2.2 Развитие накопительных пенсионных систем и институтов коллективных инвестиций

В Российской Федерации накопительные пенсионные системы и институты коллективных инвестиций, играющие значимую роль на мировом финансовом рынке, находятся лишь в самом начале своего развития. Требуется принять меры по повышению роли этих институтов как для расширения спектра доступных механизмов, так и для совершенствования механизмов инвестирования, включая обязательное и добровольное пенсионное страхование.

Признавая наличие определенной специфики привлечения финансовых ресурсов инвестиционными институтами различных форм (управляющими компаниями, негосударственными пенсионными фондами, страховыми компаниями), необходимо исходить из того, что принципиальной разницы между деятельностью этих институтов в области размещения активов не существует. В то же время требования к размещению аккумулированных этими институтами средств, закрепленные законодательно, а также на уровне подзаконных нормативных правовых актов, в том числе ведомственных, существенно различаются.

Для преодоления неоднородности норм, регулирующих деятельность инвестиционных институтов различных форм, важнейшей стратегической задачей в сфере регулирования финансовых рынков должно стать применение единых требований и стандартов инвестирования для всех форм инвестиционных институтов. Принятие Федерального закона "Об инвестиционных фондах", устанавливающего единые стандарты управления инвестициями коллективных инвесторов, создало платформу для распространения таких стандартов в отношении других организационных форм институциональных инвесторов. Принятие федеральных законов "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации", "О накопительно-ипотечной системе жилищного обеспечения военнослужащих", а также внесение изменений в Федеральный закон "О негосударственных пенсионных фондах" закрепили действие таких стандартов в отношении деятельности, связанной с аккумулированием средств и их размещением на фондовом рынке.

В то же время деятельность по инвестированию страховых резервов и деятельность по инвестированию средств объединенных фондов банковского управления регулируются на основе других стандартов. Поэтому окончательная унификация требований, касающихся всех форм инвестиционных институтов, станет возможной только после принятия нормативных правовых актов, устанавливающих для этих институтов стандарты управления, на основе которых регулируется деятельность инвестиционных фондов и негосударственных пенсионных фондов.

Принятый в 2005 году нормативный правовой акт в отношении размещения страховых резервов предусматривает возможность передачи этих резервов в доверительное управление в размере 20 процентов их суммарной величины. Установление такого низкого лимита вызвано отсутствием практики размещения активов страховых организаций путем их передачи в доверительное управление управляющих компаний.

Исходя из анализа результатов размещения средств страховых резервов необходимо будет оценить в 2007 - 2008 годах эффективность и приемлемость общепризнанного стандарта инвестиционной деятельности для применения на страховом рынке, а также соответствие новых подходов к управлению инвестициями специфическому характеру обязательств страховщиков.

Принятые решения должны быть положены в основу нормативной базы, устанавливающей единые стандарты инвестиционной деятельности в отношении различных участников финансового рынка с учетом специфики их деятельности.

Совершенствование механизма инвестирования в системе обязательного пенсионного страхования

Несоответствие объема пенсионных накоплений, находящихся под управлением государственной управляющей компании, объему выпущенных государственных ценных бумаг таит в себе угрозу снижения эффективности управления этими средствами. Излишние ограничения, касающиеся структуры портфеля частных управляющих компаний, и отсутствие реализуемых на практике механизмов инвестирования в ценные бумаги иностранных эмитентов также снижают эффективность инвестирования пенсионных накоплений.

Для решения указанных проблем необходимо расширить перечень объектов инвестирования средств, отраженных на счетах лиц, не реализовавших право выбора частной управляющей компании или негосударственного пенсионного фонда, а также пересмотреть требования к структуре портфеля пенсионных накоплений.

В число разрешенных объектов инвестирования средств, отраженных на счетах лиц, не реализовавших право выбора частной управляющей компании или негосударственного пенсионного фонда, предлагается дополнительно включить:

ценные бумаги субъектов Российской Федерации и муниципальные ценные бумаги;

корпоративные облигации российских эмитентов;

акции российских открытых акционерных обществ;

иностранные ценные бумаги.

Однако при расширении перечня инструментов инвестирования конструкция инвестирования пенсионных средств посредством единственной государственной управляющей компании потребует коренной модернизации, которая позволит избежать таких нарушений функционирования рыночного механизма, как монополизация рынка, манипулятивные практики, инсайдерская торговля и избыточное давление на ставку процента на рынке корпоративных облигаций.

Решить эту проблему можно путем изменения порядка размещения пенсионных накоплений, отраженных на счетах лиц, не реализовавших право выбора частной управляющей компании или негосударственного пенсионного фонда.

Кроме того, как показывает мировой опыт инвестирования средств пенсионных накоплений, внедрение стандартных инвестиционных деклараций, рекомендуемых в зависимости от срока, оставшегося до наступления пенсионных выплат, позволяет достичь цели инвестирования средств пенсионных накоплений наиболее эффективным способом. Переход к системе стандартных инвестиционных деклараций может стать таким вариантом организации порядка инвестирования средств, отраженных на счетах лиц, не реализовавших право выбора частной управляющей компании или негосударственного пенсионного фонда, который облегчит процесс выбора портфеля и будет способствовать снижению доли указанных средств.

Обеспечение эффективности финансовых рынков невозможно без существенного роста числа граждан, осуществляющих инвестиционную деятельность на финансовых рынках, что требует повышения уровня информированности граждан о возможностях инвестирования средств на финансовом рынке, в том числе средств пенсионных накоплений, и об их правах в качестве инвесторов.

В связи с этим необходима реализация ведомственной целевой программы Федеральной службы по финансовым рынкам, включающей мероприятия по выявлению причин низкого уровня доверия населения к использованию инструментов финансовых рынков для инвестирования сбережений, определению целевой аудитории для осуществления мер, направленных на привлечение средств населения на финансовый рынок и разъяснение рисков инвестирования, а также комплекс информационных и обучающих программ и материалов для работы с различными целевыми аудиториями. Реализация этой программы приобретает особую актуальность сегодня, когда необходимо внести изменения в порядок инвестирования средств лиц, не воспользовавшихся правом выбора частной управляющей компании или негосударственного пенсионного фонда, и ввести в практику использование стандартных инвестиционных схем инвестирования.

Препятствием для более динамичного развития инвестиционных фондов является неравномерность доступности инвестиционных продуктов в различных регионах. Решению этой проблемы будет способствовать создание центрального депозитария, осуществляющего функции по удостоверению прав на инвестиционные паи, а также образование единого клирингового центра на рынке ценных бумаг для упрощения и ускорения расчетов при выдаче и погашении инвестиционных паев.

Кроме того, для расширения возможностей финансирования инвестиционных проектов при помощи акционерных инвестиционных фондов необходимо предусмотреть в законодательстве Российской Федерации возможность создания акционерных инвестиционных фондов, акции которых могут размещаться и выкупаться без ограничений ("открытых" акционерных инвестиционных фондов), для чего следует урегулировать вопросы, связанные с созданием и правовым статусом акционерных обществ с переменным капиталом.

Существенной проблемой налогового законодательства остается недостаточная урегулированность порядка исчисления и уплаты налога на добавленную стоимость по операциям с имуществом, составляющим паевые инвестиционные фонды, в частности недвижимым имуществом и правами на недвижимое имущество. Эта неурегулированность препятствует развитию закрытых паевых инвестиционных фондов, относящихся к категориям фондов недвижимости и фондов венчурных инвестиций.

В настоящее время отсутствует возможность определения налоговой базы, исчисления суммы налога и уплаты налога по операциям с имуществом, составляющим паевой инвестиционный фонд, отдельно от имущества управляющей компании этого фонда, имущества владельцев инвестиционных паев этого фонда, а также от имущества, составляющего другие паевые инвестиционные фонды. Это означает необходимость определять совокупную налоговую базу по операциям с собственным имуществом управляющей компании и операциям с имуществом, составляющим ее паевые инвестиционные фонды. В результате имущество, составляющее паевой инвестиционный фонд, будет использоваться для уплаты налога на добавленную стоимость по операциям с собственным имуществом управляющей компании или с имуществом, составляющим другие паевые инвестиционные фонды, что противоречит законодательству Российской Федерации об инвестиционных фондах и ущемляет права и законные интересы владельцев инвестиционных паев.

Кроме того, в настоящее время не предусмотрена возможность уплаты налога на добавленную стоимость по операциям с имуществом, составляющим паевой инвестиционный фонд, за счет этого имущества. Уплата указанного налога за счет собственного имущества управляющей компании экономически не обоснована и практически невозможна, поскольку суммы подлежащих уплате налогов на добавленную стоимость по операциям с имуществом, составляющим паевые инвестиционные фонды, могут значительно превышать стоимость собственного имущества управляющей компании этих фондов. В связи с этим для развития добровольных и корпоративных систем пенсионного обеспечения требуется разработать такую модель налогообложения, которая ставила бы указанные системы в равное положение с обязательной системой пенсионного обеспечения.

Проблема развития рынка страхования тесно связана с проблемой регулирования инвестиционной деятельности страховых компаний.

Для стимулирования деятельности по инвестированию страховых резервов необходимо усовершенствовать на законодательном уровне регулирование в части унификации требований, касающихся размещения страховых резервов и инвестирования средств институциональными инвесторами иных категорий. Также необходимо принятие Правительством Российской Федерации нормативных правовых актов, направленных на стимулирование роста капитализации и финансовой устойчивости страховых организаций.

Кроме того, для развития страховой отрасли следует осуществлять мероприятия по следующим направлениям:

развитие добровольных форм страхования; повышение емкости страхового рынка и уровня капитализации страховых компаний; повышение прозрачности страхового бизнеса, в том числе доступности информации о страховых операциях и показателях деятельности страховых компаний; предоставление российскими страховыми компаниями комплексной, надежной и доступной страховой защиты предприятиям и гражданам; расширение использования механизмов страхования для снижения нагрузки на бюджеты всех уровней.

2.3 Создание правовых основ формирования новых инструментов финансового рынка

Необходимыми условиями успешного развития рынка производных финансовых инструментов являются:

обеспечение судебной защиты сделок, которые предполагают расчеты в зависимости от изменений цен на финансовые инструменты;

законодательная защита средств клирингового центра и обеспечения, внесенного под открытые позиции по деривативам;

уточнение порядка учета опционов при создании резервов (кредитные организации) и расчета собственного капитала (профессиональные участники рынка ценных бумаг) для эффективного долгосрочного хеджирования с помощью опционов.

Кроме того, для обеспечения контроля рисков на рынке производных финансовых инструментов регулятору финансового рынка необходимо разработать и принять нормативные акты, которые:

создадут механизмы защиты интересов участников рынка;

определят требования к активам, которые могут служить основой для производных финансовых инструментов;

определят требования к участникам рынка производных финансовых инструментов, системе управления рисками операций с производными финансовыми инструментами, к учету таких инструментов и иные требования.

Необходимо обеспечить условия для рыночного ценообразования в отношении важнейших для российской экономики товаров (энергоносители, зерно, металлы). Для создания условий развития срочного товарного рынка необходимо, прежде всего, принять федеральный закон, регулирующий выпуск и обращение двойных и простых складских свидетельств.

Первый шаг в установлении правовых механизмов секьюритизации в Российской Федерации был сделан путем принятия Федерального закона "Об ипотечных ценных бумагах".

К основным направлениям совершенствования законодательства Российской Федерации в этой сфере следует отнести:

расширение перечня видов активов, которые могут быть использованы для целей секьюритизации;

расширение круга прав требования, которые могут использоваться для целей секьюритизации;

введение законодательных ограничений на возможность признания уступки прав требования недействительной;

определение требований к эмитентам ценных бумаг, выпускаемых при секьюритизации;

создание механизмов повышения кредитного качества ценных бумаг;

уточнение законодательства Российской Федерации о ценных бумагах в части специфики ценных бумаг, обеспеченных активами.

Развитие рынка ипотечных ценных бумаг

В настоящее время развитие рынка ипотечных ценных бумаг сдерживается в связи с тем, что окончательно не сформирована нормативная правовая база в этой сфере.

Для формирования полноценного рынка ипотечных ценных бумаг необходима реализация следующих первоочередных мер:

завершение разработки нормативной правовой базы рынка ипотечных ценных бумаг; обеспечение возможности инвестирования в ипотечные ценные бумаги средств крупных институциональных инвесторов; реализация мер государственной поддержки рынка ипотечных ценных бумаг; бразработка и внедрение механизмов повышения кредитного качества ипотечных ценных бумаг (залог банковских счетов, введение счетов "эскроу"); увеличение инвестиционного спроса на ипотечные ценные бумаги за счет стандартизации ипотечных кредитов и эффективного формирования пулов; развитие инфраструктуры рынка ипотечных ценных бумаг, включая формирование новых институтов (ипотечные агенты, сервисные агенты, доверительные управляющие).

Создание правовых основ для снижения транзакционных издержек выхода российских компаний на российский рынок капитала

В ряде случаев эффективность привлечения на финансовом рынке ресурсов ограничена экономически не обоснованными в современных условиях нормами регулирования, которые создают дополнительные транзакционные издержки инвесторов и компаний, обращающихся к возможностям финансового рынка в целях привлечения инвестиционных ресурсов.

Предлагается пересмотреть ограничение для хозяйственных обществ максимально возможного объема эмиссии и отменить требование, при котором номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала либо величину обеспечения, предоставленного обществу третьими лицами для выпуска облигаций. Эта норма не оправдана с точки зрения защиты интересов инвесторов и ограничивает возможности долгового финансирования хозяйственных обществ. Снятие ограничений позволит регулировать риск заемщика в зависимости от предлагаемых им объемов эмиссии посредством применения рыночных механизмов, а не административных ограничений.

Снижению транзакционных издержек выхода российских компаний на российский рынок капитала будет способствовать введение упрощенного принципа регулирования эмиссии краткосрочных корпоративных облигаций (биржевых облигаций). Биржевые облигации не предоставляют их владельцам (держателям) иных прав, кроме права на получение номинальной стоимости и фиксированного процента номинальной стоимости в срок не позднее одного года с даты их размещения. При этом предполагается разрешить эмиссию таких облигаций без государственной регистрации выпуска, регистрации проспекта эмиссии и отчета об итогах выпуска. Размещение и обращение биржевых облигаций должно ограничиваться проведением торгов на фондовой бирже, которая допустила их к торговле и на которую возлагаются функции по контролю за раскрытием соответствующей информации, а также ответственность за законность допуска указанных бумаг к торгам.

Выпускать биржевые облигации на первом этапе смогут только наиболее стабильные и крупные российские открытые акционерные общества, акции которых прошли процедуру листинга на фондовой бирже.

Заключение

Финансовый рынок – это совокупность всех денежных ресурсов, находящихся в постоянном движении, т.е. распределении и перераспределении, под влиянием меняющегося соотношения между спросом и предложением на эти ресурсы со стороны различных субъектов экономики.

По структуре финансовый рынок страны состоит из трех взаимосвязанных и дополняющих друг друга рынков.

1. Рынок находящихся в обращении наличных денег и выполняющих их функции краткосрочных платежных средств (векселей, чеков и т.п.). Денежный рынок РФ находится в состоянии инфляции. Последняя, если она не выходит за определенные границы, может играть положительную роль. Так, если, к примеру, ВВП ежегодно увеличивается на 5%, а количество денег в обращении растет на 6 – 7 %, то это облегчает реализацию возросшего ВВП, способствует позитивным процессам в экономике. А если же при ежегодном росте ВВП на 5% количество денег в обращении увеличивается от 10 до 20% и более, то имеет место галопирующая инфляция, разрушающая нормальный экономический процесс. В России в 1995 году ВВП сократился на 4%, прирост же денег в обращении был более 50%, таким образом, имела место инфляция, тормозившая и эмиссию краткосрочных платежных средств. Ясно, что эта часть финансового рынка страны находилась в состоянии кризиса.

2. Рынок ссудного капитала – банковских кредитов. В настоящее время дешевый краткосрочный кредит в России получить не возможно. Функционирующие в стране коммерческие банки предоставляют такой кредит только под надежное обеспечение и высокие проценты. Несмотря на это, недостаток оборотных средств заставляет многие предприятия прибегать к этому кредиту. Долгосрочный кредит, необходимый для модернизации и создания основных фондов (фондированный кредит), можно получить практически только в форме кредита по плавающей (периодически пересматриваемой) процентной ставке (ролловерного кредита). Следовательно, кризисное состояние характерно и для этой части финансового рынка.

3. Рынок ценных бумаг. Этот рынок практически отсутствовал в России более 70 лет. Его развитие, начавшееся в конце 80 – х гг., не может быть одномоментным процессом. Объясняется это тем, что развитие рынка ценных бумаг напрямую связано с преобразованием отношений собственности (прежде всего, с приватизацией и акционированием государственных предприятий), а также с изменением финансовой политики государства и муниципалитетов. В настоящее время государство для покрытия дефицита бюджета все чаще прибегает не к эмиссии денежных знаков, а к выпуску государственных ценных бумаг. На этот же путь становятся также и муниципалитеты.

Рынок ценных бумаг расширяется и облегчает доступ всем субъектам экономики к получению необходимых им денежных ресурсов. Выпуск акций позволяет получать финансовые ресурсы бесплатно и бессрочно, до конца существования предприятий; выпуск облигаций позволяет получить кредит на более выгодных условиях по сравнению с условиями банков – монополистов. Это способствует развитию рынка ценных бумаг.

Финансовый рынок страны, когда устранено монопольное господство на нем государства, становится сферой действия экономических, а не административных законов. Переход предприятия от государственной к акционерной форме собственности означает, что вся прибыль, за вычетом налогов, остается в их собственности; что свои временно свободные средства предприятия будут держать на расчетных счетах в банках только в том случае, если им будет обеспечена норма процента в соответствии с ее рыночным уровнем; что коммерческие банки никому не будут давать беспроцентные ссуды и т.п.

Административные методы хозяйствования, если финансовый рынок базируется на отношениях частной собственности, невозможны. Освобождение от административно – чиновничьего произвола и переход к экономическим методам ведения хозяйства – прогрессивный процесс, что доказано экономическим опытом развитых стран, где одновременно происходят рост производства, накопление финансовых ресурсов и позитивные социальные изменения.

Список использованной литературы

1. Галанова, В.А. Рынок ценных бумаг/В.А. Галанова – М.: Финансы и статистика, 2000.

2. Долгов, С.И. Финансы, деньги, кредит:учебник/С.И. Долгов, С.А. Бартенев, А.В.Беликова, Т.С. Каплюк; под ред. О.В. Соколовой. – М.: Юристъ, 2000.

3. Жуков, Е.Ф. Ценные бумаги и фондовые рынки: учебное пособие/Е.Ф.Жуков – М.: Финансы и статистика, 2001

4. Львов, И. Рынок ценных бумаг в интернете// Финансовая Россиия. – 2000. 5. Львов, Ю.И. Банки и финансовый рынок: учебник /Ю.И. Львов – Спб.: КультИнформПресс, 1999.

6. Мишкин, Ф. Экономическая теория денег, банковского дела и финансовых рынков:учебное пособие/Ф.Мишкин; перевод с анг. Д.В. Виноградова. – М.: Аспект Пресс, 2003.

7. Парому, К. Количественные методы в финансах:учебное пособе/К. Парому – М.: «Финансы», 2004.

8. Прохоров, А.М. Большой энциклопедический словарь/А.М. Прохоров – 2-е изд., перераб. и допо. – Спб.: «Норинт»,2000.

9. Савенков, В.Н. Ценные бумаги в России: учебное пособие/В.Н. Савенков – М.: Ифра-М, 2001

10. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (с изменениями от 26 ноября 1998 г., 8 июля 1999 г., 7 августа 2001 г., 28 декабря 2002 г., 29 июня, 28 июля 2004 г., 7 марта, 18 июня, 27 декабря 2005 г., 5 января 2006 г.)

11. Ческидов, Б.М. Развитие банковских операций с ценными бумагами»:учебник/Б.М. Ческидов – М.: Финансы и статистика, 2002.

Приложения

Контрольная работа по теории инвестиций

Задача 4

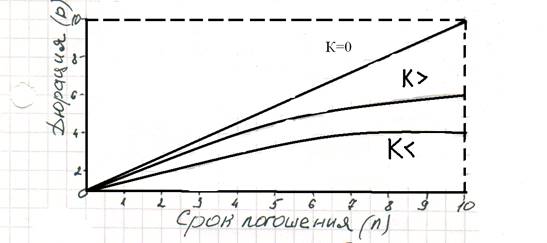

Табл. Зависимость дюрации от показателя К

Дюрация может быть вычислена формулой:

; ;

При вычислении дюрации мы получим в год ≈19,94.Цена облигаций будет изменяться так: если возрастает % годовых доходов на 1,5 %,то цена облигации остается прежней или по соотношению к 12% годовых возрастает на 1,5%. А если цена упадет на 0,5% годовых, то цена облигаций не упадет.

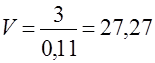

Задача 8

- модуль нулевого роста - модуль нулевого роста

- ожидаемый доход инвестора - ожидаемый доход инвестора

Доход инвестиций в модулях нулевого роста будет равна

Модифицированной дюрацией

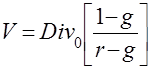

Задача 17

а) , б) , б)   , в) , в)

т.о. 2,5/50=0,05

Модели постоянного роста будет равна

Модели постоянного роста

Ответ: доход инвестиций при а)0, б)5, в) 20,83

|