Введение

Актуальность

Статьёй 34 Конституции РФ каждому гражданину предоставлено право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещённой законом экономической деятельности. Реализуя своё право, граждане вправе определять сферу этой деятельности и осуществлять её в индивидуальном порядке либо путем создания коммерческой организации как формы коллективного предпринимательства.

Субъекты малого предпринимательства успешно действуют на рынке, оперативного реагируя на изменение его конъюнктуры, постоянно расширяют сферу своей деятельности. Следовательно, развитие малого бизнеса влияет на экономическую и социальную жизнь общества в целом. Поэтому развитие малого предпринимательства становится все более значимым для экономики отдельных регионов и страны в целом.

Развитию малого бизнеса способствует реализация различных направлений государственной политики по его поддержке. Для стимулирования этой деятельности государство пытается снизить налоговое бремя субъектов малого предпринимательства: введены специальные налоговые режимы налогообложения, при которых один налог заменяет уплату нескольких налогов, законами РФ и законами субъектов РФ устанавливаются льготы при налогообложении. Кроме того, субъектам малого предпринимательства государство оказывает финансовую поддержку. В соответствии с постановлением Правительства РФ от 22 апреля 2005г. №249 «Об условиях и порядке предоставления в 2006 году средств федерального бюджета, предусмотренных на государственную поддержку малого предпринимательства, в том числе крестьянские (фермерские) хозяйства», средства федерального бюджета, предусмотренные на государственную поддержку малого предпринимательства, предоставляются Минэкономразвития России на конкурсной основе бюджетам субъектов Российской Федерации в виде субсидий для финансирования мероприятий в рамках оказания государственной поддержки малого предпринимательства субъектами Российской Федерации, в том числе на:

1) создание и развитие инфраструктуры поддержки субъектов малого предпринимательства;

2) поддержку субъектов малого предпринимательства, производящих и реализующих товары (работы, услуги), предназначенные для экспорта;

Реклама

3) развитие системы кредитования субъектов малого предпринимательства;

4) создание и развитие инфраструктуры поддержки малых предприятий в научно-технической сфере;

5) реализацию иных мероприятий субъектов Российской Федерации по поддержке и развитию малого предпринимательства.

Целью дипломной работы является: исследование существующих специальных налоговых режимов в России для субъектов малого предпринимательства.

Для достижения указанной цели были поставлены следующие задачи:

- рассмотреть понятие субъектов малого предпринимательства и проследить то, как проходит их государственная регистрация;

- на примере функционирующего малого предприятия провести финансово экономический анализ деятельности;

- исследовать и дать характеристику систем налогообложения малого бизнеса в Российской федерации.

В качестве объекта исследования выбрано ООО «Окей Сервис»

Структура работы:

Данная работа состоит из введения четырёх глав и заключения.

В первой главе говорится о понятии субъектов малого предпринимательства, государственной регистрации этих субъектов, а так же видах деятельности субъектов малого предпринимательства и порядке её лицензирования. Во второй главе мною проведён финансово экономический анализ деятельности на примере ООО «Окей Сервис». В третьей главе, описывается характеристика систем налогообложения малого бизнеса. В четвёртой, заключительной главе, рассматривается автоматизация бухгалтерского и налогового учёта.

1 Понятие субъектов малого предпринимательства и государственная регистрация субъектов малого предпринимательства

1.1

Понятие субъектов малого предпринимательства

Под субъектами малого предпринимательства понимаются хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям.[[1]

]

Для того чтобы организация считалась субъектом малого предпринимательства, должны быть выполнены следующие условия:

- организация должна быть только коммерческой;

- доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале организации не должна превышать 25%;

- доля в уставном капитале, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, так же не должна превышать 25%;

Реклама

- средняя численность работников за отчетный период не должна превышать допустимую среднюю численность для соответствующего вида деятельности.

Если организация не будет соответствовать хотя бы одному из условий, она не может быть признана субъектом малого предпринимательства.

Коммерческими организациями признаются: «организации, преследующие извлечение прибыли в качестве основной цели своей деятельности».[[2]

]

Коммерческие организации могут создаваться в виде:[[3]

]

- хозяйственных товариществ и обществ;

- производственных кооперативов;

- государственных и муниципальных унитарных предприятий.

Гражданский кодекс РФ предусматривает возможность создания:

- хозяйственных товариществ в форме:[[4]

]

а) полного товарищества;

б) товарищества на вере;

- хозяйственных обществ в форме:[[5]

]

а) общества с ограниченной ответственностью;

б) акционерного общества;

в) общества с дополнительной ответственностью.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенными на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а так же производственное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности.[[6]

]

Вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества, а в некоторых случаях, предусмотренных законом, подлежит независимой экспертной проверке.[[7]

] Хозяйственные товарищества, а так же общества с ограниченной ответственностью и дополнительной ответственностью не вправе выпускать акции.

Производственным кооперативом признаётся добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.[[8]

]

Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива.[[9]

] Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен законом и уставом кооператива. Кооператив не вправе выпускать акции.[[10]

]

Унитарным предприятием признаётся коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.[[11]

]

Как было отмечено выше, для каждого вида деятельности предусмотрена допустимая средняя численность работников в отчетном периоде. Средняя численность работников определяется в этом случае с учетом всех работников малого предприятия, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а так же работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

Таким образом, организация с численностью 100 человек, имеющая огромную выручку, сточки зрения законодательства будет относиться к малым предприятиям и вправе претендовать на государственную поддержку.

Если малое предприятие осуществляет несколько видов деятельности (многопрофильное), то оно относится к таковым критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объёме прибыли.

Кроме организаций под субъектами малого предпринимательства понимаются так же физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Для того чтобы начать предпринимательскую деятельность, субъекту малого предпринимательства необходимо, прежде всего, зарегистрироваться и получить лицензию на отдельные виды деятельности (если выбранный вид деятельности подлежит лицензированию).

1.2

Государственная регистрация субъектов малого предпринимательства

Субъект малого предпринимательства получает соответствующий статус с момента его государственной регистрации в органах исполнительной власти.

Государственная регистрация осуществляется федеральным органом исполнительной власти (регистрирующим органом).[[12]

] Уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических и физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, является Федеральная налоговая служба.

Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

Документы для государственной регистрации могут быть представлены заявителем непосредственно либо направлены почтовым отправителем с объявленной ценностью при его пересылке и описью вложения.[13]

День получения документов регистрирующим органом считается датой их представления при осуществлении государственной регистрации. При этом в день получения документов заявителю выдается расписка с указанием перечня и даты их получения регистрирующим органом в случае, если документы предоставляются в регистрирующий орган непосредственно заявителем. При поступлении в регистрирующий орган документов, направленных по почте, расписка высылается в течение рабочего дня, следующего за днем получения документов регистрирующим органом, по указанному заявителем почтовому адресу с уведомлением о вручении.

Организация как юридическое лицо считается созданной с момента её государственной регистрации – «со дня внесения соответствующей записи в единый государственный реестр юридических лиц». С этого дня у организации – юридического лица появляется правоспособность, возникают гражданские права и обязанности.

Государственная регистрация юридического лица осуществляется по местонахождению указанного учредителями в заявлении о государственной регистрации постоянно действующего исполнительного органа. В случае отсутствия такого исполнительного органа регистрация осуществляется по местонахождению иного органа или лица, имеющего право действовать от имени юридического лица без доверенности.

Заявление, предоставляемое в регистрирующий орган, удостоверяется подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. При государственной регистрации юридического лица заявителями могут являться следующие физические лица:

- руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющие право без доверенности действовать от имени этого юридического лица;

- учредитель (учредители) юридического лица при его создании;

- руководитель юридического лица, выступающего учредителем регистрируемого юридического лица;

- конкурсный управляющий или руководитель ликвидационной комиссии (ликвидатор) при ликвидации юридического лица;

- иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления.

При государственной регистрации создаваемого юридического лица в регистрирующий орган предоставляются:[[14]

]

- подписанное заявителем заявление о государственной регистрации;

- решение о создании юридического лица (протокол, договор или иной документ в соответствии с законодательством РФ);

- учредительные документы юридического лица (подлинники или засвидетельствованные в нотариальном порядке копии);

- выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя;

- квитанция об уплате государственной пошлины.

1.3

Виды деятельности субъектов малого предпринимательства и порядок ее лицензирования

После получения свидетельства о государственной регистрации субъект малого предпринимательства открывает расчётный счёт в банке с последующим уведомлением налогового органа об открытии банковского счёта и получает лицензию (в случае, если осуществляемая деятельность подлежит лицензированию). После выполнения перечисленных процедур субъект малого предпринимательства может официально осуществлять предпринимательскую деятельность.

Деятельность должна осуществляться самостоятельно, на свой риск и быть направленной на систематическое получение прибыли от использования имуществом, продажи товаров, выполнения работ или оказания услуг.[[15]

]

Таким образом, законодательством установлено, что предпринимательская деятельность должна соответствовать вышеуказанным критериям.

К таким видам деятельности может быть отнесена любая не запрещённая действующим законодательством Российской Федерации деятельность – производство, торговля или оказание каких – либо услуг.

Вид деятельности определяется по Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД) (КДЕС ред. 1), введённому в действие постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст ОКВЭД.

Данный классификатор включает подразделы видов экономической деятельности вот некоторые из них:

01. Сельское хозяйство, охота и связанная с этим деятельность по предоставлению услуг;

02. Лесоводство, лесозаготовки и связанная с этим деятельность по представлению услуг;

05. Рыболовство, деятельность рыбопитомников и рыбных ферм; деятельность по предоставлению услуг, связанных с рыболовством;

10. Добыча каменного угля и лигнита; добыча торфа;

11. Добыча сырой нефти и природного газа; деятельность по предоставлению услуг, связанных с добычей нефти и газа, кроме изыскательных работ;

12. Добыча радиоактивных руд;

13. Добыча металлических руд;

14. Деятельность горнодобывающая и по разработке карьеров прочая;

15. Производство пищевых продуктов и напитков и другие виды экономической деятельности.

Предприниматель вправе заниматься только теми видами деятельности, которые указаны в его заявлении о государственной регистрации в качестве индивидуального предпринимателя. Виды предпринимательской деятельности и соответствующие им коды ОКВЭД вносятся в единый государственный реестр и указываются в выписке из этого реестра. Если предприниматель предполагает заниматься каким – либо иным видом деятельности, не указанным в его свидетельстве о государственной регистрации, то он обязан получить новое свидетельство с указанием предполагаемого вида деятельности.

Отдельными видами деятельности, перечень которых определяется Федеральным законом от 8 августа 2001 г. № 128-ФЗ «О лицензировании отельных видов деятельности», юридическое лицо может заниматься только на основании специального разрешения (лицензии). К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского кодекса Российской Федерации, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями.[[16]

]

Таким образом, юридические лица и предприниматели без образования юридического лица могут заниматься определёнными видами предпринимательской деятельности только после получения соответствующей лицензии.

Право осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает у субъекта малого предпринимательства с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока её действия, если иное не установлено законом или иными правовыми актами.

К лицензируемым относятся виды деятельности, осуществление которых может повлечь за собой нанесение ущерба правам, законным интересам, здоровью граждан, обороне и безопасности государства, культурному наследию народов Российской Федерации и регулирование которых не сожжет осуществляться иными методами, кроме как лицензированием.[[17]

]

В зависимости от вида деятельности лицензии выдаются либо федеральными органами исполнительной власти, либо органами власти субъектов Российской Федерации. Перечень федеральных органов исполнительной власти, осуществляющих лицензирование, и Перечень видов деятельности, лицензирование которых осуществляется органами власти субъектов Российской Федерации, утверждены постановлением Правительства РФ от 26 января 2006 г. № 45 «Об организации лицензирования отдельных видов деятельности».

Вид деятельности, на осуществление которого выдана лицензия, могут вести только субъекты малого предпринимательства, получившие лицензию.

Закон о лицензировании определяет не все сферы предпринимательства, на которые необходимо специальное разрешение.

Его действие не распространяется на следующие виды деятельности:

- деятельность кредитных организаций;

- деятельность, связанная с защитой государственной тайны;

- деятельность в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

- деятельность в области связи;

- биржевая деятельность;

- деятельность в области таможенного дела;

- нотариальная деятельность;

-страховая деятельность, за исключением пенсионного страхования, осуществляемого негосударственными пенсионными фондами;

- деятельность профессиональных участников рынка ценных бумаг;

- осуществление внешнеэкономических операций;

-осуществление международных автомобильных перевозок грузов и пассажиров;

- приобретение оружия и патронов к нему;

- использование результатов интеллектуальной деятельности;

- использование орбитально – частотных ресурсов и радиочастот для осуществления телевизионного вещания и радиовещания (в том числе вещания дополнительной информации);

- использование природных ресурсов, в том числе недр, лесов, объектов растительного и животного мира;

- деятельность, работы и услуги в области использования атомной энергии;

- образовательная деятельность.[[18]

]

Срок действия лицензии не может быть менее чем пять лет, но по его окончании срок может быть продлён по заявлению лицензиата.[[19]

]

2 Анализ финансово экономических показателей на примере ООО «Окей Сервис»

2 Организационная структура ООО «Окей Сервис»

ООО «Окей Сервис», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» « 14-ФЗ от 8 февраля 1998 года.

Общество является юридическим лицом и осуществляет свою деятельность на основании Устава, Гражданского Кодекса Российской Федерации, Федерального закона РФ «Об обществах с ограниченной ответственностью» « 14-ФЗ от 8 февраля 1998 года и иного действующего законодательства Российской Федерации.

Общество является коммерческой организацией и создано без ограничения срока деятельности.

На данный момент полное фирменное наименование организации Общество с ограниченной ответственностью «Окей Сервис».

Место нахождения: 350051, г. Краснодар, ул. Шоссе Нефтяников, 28.

Основной целью деятельности Общества является извлечение прибыли в интересах Участников путем удовлетворения общественных потребностей в продукции, производимой Обществом.

Предметом деятельности Общества являются:

- производство компьютеров;

- сборка компьютеров и комплектующих;

- модернизация и ремонт компьютеров;

- разработка, установка, внедрение и сопровождение системного, прикладного и другого программного обеспечения;

- оказание различных услуг юридическим и физическим лицам;

- консультационно–методические услуги и экспертные оценки по вопросам создания и внедрения программного обеспечения;

- производство, поставка, монтаж, ремонт и обслуживание средств вычислительной техники, оргтехники и средств связи;

- информационное обслуживание организаций и граждан путём создания баз данных, выпуска информационных листков и бюллетеней, организации справочных служб;

- осуществление сбора и распространения коммерческой и экономической информации;

- издательская деятельность;

- дизайнерские, реставрационные и прочие оформительские работы и услуги;

- оказание транспортных услуг;

- представительские услуги;

- организация и ведение складского хозяйства;

- посреднические услуги при купле-продаже продукции производственно-технического назначения;

- проведение научно-исследовательских, проектно-изыскательских, опытно-конструкторских и других видов работ и услуг, необходимых для организации выпуска специализированных и новых товаров;

- оптовая торговля;

- розничная торговля;

- внешнеэкономическая деятельность;

- создание предприятий общественного питания;

- производство ремонтно-строительных работ;

- организация сети собственных магазинов;

- различные виды и формы обучения.

Общество осуществляет свою деятельность на основании любых, за исключением запрещённых законодательством РФ, операции, в том числе путём:

- проведения работ и оказания услуг в кредит, оказания финансовой или иной помощи на условиях, определённых договоренностью сторон;

- участия в деятельности других юридических лиц путём приобретения их акций, долей, внесения паевых взносов;

- создания совместных предприятий с иностранными юридическими лицами и гражданами, в соответствии с действующим законодательством;

- осуществление совместной деятельности с другими юридическими лицами для достижения общих целей.

Согласно Федеральному Закону "О бухгалтерском учете" ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Он создает необходимые условия для правильного ведения бухгалтерского учета, обеспечивает обязательное выполнение всеми подразделениями и службами требований главного бухгалтера в части порядка оформления и преставления для учета документов и сведений.

Главная задача руководителя – подобрать сотрудников-профессионалов, заинтересованных в результатах деятельности предприятия.

Бухгалтерский учет на предприятии ведется в соответствии со следующими документами: закон "О бухгалтерском учете"; положения по бухгалтерскому учету; рабочий план счетов; устав предприятия; учетная политика.

2.2 Финансово-экономический анализ деятельности ООО «Окей Сервис»

Одним из видов деятельности ООО «Окей Сервис» является - производство, поставка, монтаж, ремонт и обслуживание средств вычислительной техники, оргтехники и средств связи, именно этот вид деятельности выбран мною для финансово-экономического анализа.

Основные показатели деятельности ООО «Окей Сервис» за 2004-2006 годы приведены в таблицах. В таблице 1 представлены ресурсы фирмы.

Таблица 1 - Ресурсы ООО «Окей Сервис»

| Показатель |

2004г. |

2005г. |

2006г. |

2006г. к |

| 2004г.,% |

2005г.,% |

| Средняя численность работников, чел. |

6

|

7

|

9

|

150

|

128,6

|

| В том числе занятых в основном производстве, чел |

4

|

5

|

7

|

175

|

140

|

| Среднегодовая стоимость основных средств, тыс. руб. |

3326,0

|

2620,0

|

2183,0

|

65,6

|

83,3

|

| В том числе производственных, тыс. руб. |

2100,0

|

1700,0

|

1840,0

|

87,6

|

108,2

|

| Производственные затраты всего, тыс. руб. |

44685,0

|

54888,0

|

68120,0

|

152,4

|

124,1

|

| В том числе: |

| Материальные, тыс. руб. |

10665,0 |

12806,0 |

14534,0 |

136,3 |

113,5 |

| На оплату труда, тыс. руб. |

768,0 |

888,0 |

1128,0 |

146,9 |

127,0 |

Из данных таблицы 1 видно, что среднесписочная численность промышленно-производственного персонала увеличилась на 3 человека. Рост численности связан с нехваткой персонала для выполнения инженерно – технических работ. Среднегодовая стоимость основных средств снизилась на 1143 тыс. руб., что является негативным фактором для предприятия.

Себестоимость реализованной продукции за анализируемый период выросла на 23435 тыс. руб, или на 1,5%, незначительно увеличились материальные затраты на 1,3% по сравнению с 2005г.

Увеличение себестоимости продукции произошло за счёт следующих статей: таможенные сборы, электроэнергия, связь, общезаводские расходы.

Эффективность использования ресурсов рассмотрим в таблице 2.

Таблица 2 - Эффективность использования ресурсов предприятия

| Показатель |

2004г. |

2005г. |

2006г. |

2006г. к |

| 2004г.,% |

2005г.,% |

| Выручка от продаж, тыс. руб. |

45133,0 |

55309,0 |

68517,0 |

151,8 |

123,9 |

| Среднегодовая стоимость основных средств, тыс. руб. |

3326,0

|

2620,0

|

2183,0

|

65,6

|

83,3

|

| Средняя численность работников, чел. |

6

|

7

|

9

|

150

|

128,6

|

| Фондоотдача, руб. |

13,5 |

21,1 |

31,4 |

232,6 |

148,8 |

| Фондовооруженность, тыс. руб. |

554,3

|

374,3

|

242,5

|

43,7

|

64,8

|

| Производительность труда, тыс. руб. |

7522,0

|

7901,0

|

7613,0

|

101,2

|

93,4

|

| Фондоемкость, руб. |

0,07 |

0,05 |

0,03 |

42,9 |

60 |

| Материалоемкость,руб. |

0,24 |

0,23 |

0,21 |

87,5 |

91,3 |

Из таблицы 2 видно, что фондоотдача увеличилась за анализируемый период. Товарооборот растёт более высокими темпами, чем вложения в основные фонды предприятия.

Фондовооружённость в 2006г. по сравнению с 2004г. снизилась на 0,4%, это говорит о снижении технического прогресса на предприятии. Производительность труда на предприятии повысилась на 1% по сравнению с 2004г. и на 0,9% по сравнению с 2005г. это происходит за счёт увеличения выручки. Фондоёмкость снижается, и из-за этого снижается стоимость основных средств предприятия в расчёте на 1 руб. товарооборота.

На начало 2006 года материалоемкость составила 0,21 руб. на 1 рубль выручки от реализации, или 21% удельного веса в выручке от реализации.

Результаты деятельности предприятия рассмотрим в таблице 3.

Таблица 3 – Результаты деятельности

| Показатель |

2004г. |

2005г. |

2006г. |

2006г. к |

| 2004г.,% |

2005г.,% |

| Выручка от продаж, тыс. руб. |

45133,0 |

55309,0 |

68517,0 |

151,8 |

123,9 |

| Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. |

44685,0

|

54888,0

|

68120,0

|

152,4

|

124,1

|

| Валовая прибыль, тыс. руб. |

448,0 |

421,0 |

397,0 |

88,6 |

94,3 |

| Прибыль (убыток) от продаж, тыс. руб. |

448,0

|

421,0

|

397,0

|

88,6

|

94,3

|

| Внереализационные расходы, тыс. руб. |

4,0

|

4,0

|

8,0

|

200

|

200

|

| Внереализационные доходы, тыс. руб. |

- |

- |

- |

- |

- |

| Прибыль (убыток) до налогообложения, тыс. руб. |

444,0

|

417,0

|

389,0

|

87,6

|

93,3

|

| Налог на прибыль, тыс. руб. |

93,0 |

104,0 |

94,0 |

101,1 |

90,4 |

| Чистая прибыль, тыс. руб. |

351,0 |

313,0 |

295,0 |

84,0 |

94,2 |

Из данных таблицы 3 видно, что за период с 2004 по 2006 года, на ООО «Окей Сервис», произошло увеличение выручки от реализации продукции на 23384 тыс. руб или на 1,5 раза.

В 2004 году прибыль от реализации продукции составила 448 тыс. руб. В 2005 году несмотря на увеличение выручки от реализации, прибыль уменьшилась по сравнению с 2004 годом на 27 тыс. руб. и составила 421 тыс. руб., а в 2006 году прибыль по сравнению с 2004 годом уменьшилась еще на 24 тыс. руб и составила 397 тыс. руб., хотя выручка так же как и за 2005 год, в 2006 году заметно увеличилась. В таблице 4 приведем показатели деловой активности предприятия.

Таблица 4 – Показатели, характеризующие деловую активность предприятия

| Показатель |

2004г. |

2005г. |

2006г. |

2006г. к |

| 2004г.,% |

2005г.,% |

| Средняя величина всего капитала, тыс. руб. |

604,0

|

923,0

|

1237

|

204,8

|

134,0

|

| Собственный капитал, тыс. руб. |

547,0

|

860,0

|

1155

|

211,1

|

134,3

|

| Заемный капитал, тыс. руб. |

57,0 |

63,0 |

82,0 |

143,9 |

130,2 |

| Оборотные средства, тыс. руб. |

586,0 |

908,0 |

1226 |

209,2 |

135,0 |

| Дебиторская задолженность, тыс.руб. |

569,0 |

881,0 |

1214 |

213,3 |

137,8 |

| Кредиторская задолженность, тыс.руб. |

57,0 |

63,0 |

82,0 |

160,8 |

106,7 |

| Выручка от реализации, тыс. руб. |

45133,0 |

55309,0 |

68517,0 |

151,8 |

123,9 |

| Прибыль до налогообложения, тыс. руб. |

444,0 |

417,0 |

389,0 |

87,6 |

93,3 |

| Чистая прибыль, тыс. руб. |

351,0 |

313,0 |

295,0 |

84,0 |

94,2 |

Число оборотов:

- всего капитала

|

74,7 |

59,9 |

55,4 |

74,2 |

92,5 |

| - собственного капитала |

82,5 |

64,3 |

59,3 |

71,9 |

92,2 |

| - заемного капитала |

791,8 |

877,9 |

835,6 |

105,5 |

95,2 |

| - оборотных средств |

77,0 |

60,9 |

55,9 |

72,6 |

91,8 |

| - дебиторской задолженности |

79,3 |

62,8 |

56,4 |

71,1 |

89,8 |

| - кредиторской задолженности |

791,8 |

877,9 |

835,6 |

105,5 |

95,2 |

- Период оборота, дней:

всего капитала

|

4,8 |

6,0 |

6,5 |

135,4 |

108,3 |

| Продолжение таблицы 4 |

| - собственного капитала |

4,4 |

5,6 |

6,1 |

138,6 |

108,9 |

| - заемного капитала |

0,45 |

0,41 |

0,43 |

95,5 |

104,9 |

| -оборотных средств |

4,7 |

5,9 |

6,5 |

138,3 |

110,2 |

| -дебиторской задолженности |

4,5 |

5,7 |

6,4 |

142,2 |

112,3 |

| -кредиторской задолженности |

791,8 |

877,9 |

935,6 |

105,5 |

95,2 |

Из данных таблицы 4 видно, что средняя величина всего капитала увеличивается, а так же растёт и заёмный капитал, это означает, что происходит увеличение оборотных средств.

Негативным фактором в анализе показателей являются следующие: резкое увеличение дебиторской задолженности в 2006 году она составила 1214 тыс. руб., в 2004 году она составляла 569 тыс. руб т. е на 2,1% меньше, а в 2005 году она повысилась до 881 тыс. руб. т. е на 1,3% меньше. Оборачиваемость дебиторской задолженности немного выросла за анализируемый период с 4,5 дней до 6,4 дней. Это свидетельствует о небольшом повышении деловой активности предприятия.

Так же присутствует и кредиторская задолженность, которая в 20025 году составила 45 тыс. руб, а к 2006 году, выросла на 25 тыс. руб и составила 82 тыс. руб.

Общая стоимость имущества предприятия за анализируемый период увеличилась на 633 тыс. руб.

Заметно увеличились оборотные средства, если в 2004 г. они составляли 586 тыс. руб, то к 2006 году, они повысились до 1226 тыс. руб. Их увеличение произошло за счет дебиторской задолженности.

Для оценки ликвидности предприятия произведем расчет коэффициентов ликвидности в таблице 5.

Таблица 5 – Показатели платежеспособности на конец года

| Показатель |

2004г. |

2005г. |

2006г. |

2006г. к |

| 2004г.,% |

2005г.,% |

| Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

16,0 |

26,0 |

11,0 |

68,7 |

42,3 |

| Краткосрочные обязательства, тыс. руб. |

57,0 |

63,0 |

82,0 |

143,9 |

130,1 |

| Денежные средства, расчеты и прочие активы, тыс. руб. |

16,0 |

26,0 |

11,0

|

68,7 |

42,3 |

| Оборотные средства, тыс. руб. |

586,0 |

908,0 |

1126 |

209,2 |

135,0 |

| Собственные оборотные средства |

529,0 |

845,0 |

1144 |

216,3 |

135,4 |

| Коэффициент обеспеченности собственными средствами |

0,90 |

0,93 |

0,94 |

101,4 |

101,1 |

| Коэффициент абсолютной ликвидности |

0,28 |

0,41 |

0,13 |

46,4 |

31,7 |

| Коэффициент быстрой ликвидности |

10,3 |

13,4 |

15,0 |

145,6 |

111,9 |

| Коэффициент текущей ликвидности |

10,2 |

14,4 |

14,9 |

146,1 |

103,5 |

По приведенным данным в таблице 5 видно, что коэффициент абсолютной ликвидности удовлетворяет нормативному показателю, предприятие выполняет свои текущие обязательства из абсолютно ликвидных активов. Коэффициент быстрой ликвидности находится в соотношении, не удовлетворяющего условиям ликвидности, предприятие не способно выполнять свои текущие обязательства за счет высоколиквидных активов. Коэффициент текущей ликвидности имеет слабый показатель и не обеспечивает резервный запас для компенсации возможных убытков.

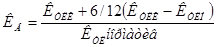

Так как коэффициенты текущей ликвидности и обеспеченности собственными средствами имеют положительную динамику, то для предприятия можно рассчитать коэффициент восстановления платежеспособности:

, ,

где: КВ - Коэффициент восстановления;

КТЛК - Коэффициент текущей ликвидности на конец года;

КТЛН - Коэффициент текущей ликвидности на начало года.

Так как Кв > 1, предприятие может восстановить свою платежеспособность в течение шести месяцев.

3 Нормированное регулирование налогообложения субъектов малого бизнеса

3.1 Общий режим налогообложения, применяемый организациями – субъектами малого предпринимательства.

Юридические лица, имеющие статус субъектов малого предпринимательства, могут применять общий режим налогообложения, так же как и предприниматели, в добровольном порядке. Исключение составляют виды деятельности, подлежащие обложению единым налогом на вменённый доход.

Общую систему налогообложения юридические лица вправе применять в отношении, как всех видов деятельности организации, так и отдельных видов в случае, когда по одному из видов деятельности субъект уплачивает ЕНВД.

Под общим режимом налогообложения понимаются федеральные, региональные, местные налоги и сборы, предусмотренные для налогоплательщиков Налоговым кодексом Российской Федерации.

К федеральным налогам и сборам относятся:[[20]

]

1) Налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

К региональным налогам относятся:[[21]

]

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:[[22]

]

1) земельный налог;

2) налог на имущество физических лиц.

Можно отметить, что если в отношении индивидуальных предпринимателей законодательство не требует ведения бухгалтерского учёта, то в отношении организаций такое требование является обязательным.

Основным нормативным документом, регулирующим бухгалтерский учёт, является Закон о бухгалтерском учёте.

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учёта всех хозяйственных операций.[[23]

]

Бухгалтерский учёт обязаны вести все организации независимо от организационно – правовой формы. В настоящее время от обязанности ведения бухгалтерского учёта освобождены только организации, перешедшие на упрощённую систему налогообложения (за исключением учёта основных средств и нематериальных активов), которые ведут учёт доходов и расходов и физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, которые ведут только учёт доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Основными задачами бухгалтерского учёта в любой организации являются:

● формирование полной и достоверной информации о деятельности организации и её имущественном положении;

● обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами;

● предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Все эти задачи решает бухгалтерская служба организации. В соответствии с Законом о бухгалтерском учёте за ведение бухгалтерского учёта в организации ответственность несёт руководитель, и именно он в зависимости от объёма учётной работы должен принять решение о том, как будет осуществляться бухгалтерский учёт в организации.

Руководитель организации вправе:[[24]

]

а) учредить собственную бухгалтерскую службу как структурное подразделение, возглавляемое бухгалтером;

б) ввести в штат должность бухгалтера (в случае, если объём учётной работы невелик);

в) передать на договорных началах ведение бухгалтерского учёта централизованной бухгалтерии, специализированной организации или бухгалтеру – специалисту;

г) вести бухгалтерский учёт лично.

Выбранная форма ведения бухгалтерского учёта должна быть отражена в учётной политике организации.

Кроме того, в учётной политике организации должны быть утверждены:

- рабочий план счетов бухгалтерского учёта;

- формы первичных документов, применяемые организацией для оформления хозяйственных операций;

- порядок проведения инвентаризацией и методы оценки имущества и обязательств;

- правила документооборота и порядок обработки учётной информации;

- другие решения, необходимые для организации бухгалтерского учёта.

Основным нормативным документом, устанавливающим основные принципы формирования учётной политики в целях бухгалтерского учёта служит бухгалтерский стандарт – Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/98, утверждённое приказом Минфина России от 9 декабря 1998 г. № 60н.

Разработка рабочего плана счетов бухгалтерского учёта организации осуществляется на основе типового Плана счетов.

Форма ведения бухгалтерского учёта в организации зависит от совокупности учётных регистров, используемых для отражения хозяйственных операций.

Формы бухгалтерского учёта отличаются именно набором учётных регистров и системой их взаимодействия, а объединяет их то, что все хозяйственные операции подтверждаются первичными учётными документами и отражаются в учётных регистрах методом двойной записи на счетах бухгалтерского учёта в соответствии с планом счетов.

Различают мемориально-ордерную, журнально-ордерную, автоматизированную и упрощённую формы бухгалтерского учета.

Если организации, не являющиеся субъектами малого предпринимательства, вправе использовать только первые три из перечисленных форм, то малые предприятия могут использовать и упрощенную форму ведения бухгалтерского учёта.

Мемориально-ордерная форма предусматривает ведения журнала для регистрации в хронологическом порядке бухгалтерских проводок – мемориальных ордеров, содержащих указание о записи хозяйственной операции на соответствующих счетах бухгалтерского учёта. Проводки из мемориальных ордеров разносятся по счетам Главной книги, которая является синтетическим регистром систематического учёта. Аналитический учёт ведётся в карточках, записи в которые вносятся на основании первичных или сводных учётных документов.

Журнально-ордерная форма предусматривает систематизацию учётных данных в специальных регистрах – журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учёта, и вспомогательных к ним ведомостях, составленных по дебету счетов. При этой форме учёта исключается многократность записей, и объединяются синтетический и аналитический учёт.

Автоматизированная форма предусматривает применение электронно-вычислительных машин.

Наряду с традиционными формами ведения бухгалтерского учёта субъекты малого предпринимательства могут применять и упрощённую форму. На это указано в Типовых рекомендациях по организации бухгалтерского учёта для субъектов малого предпринимательства, утверждённых приказом Минфина России от 21 декабря 1998 г. № 63н:

«Малому предприятию рекомендуется вести бухгалтерский учёт с применением следующих систем регистров бухгалтерского учёта:

- единой журнально-ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 8 марта 1960 г. № 63;

- журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утверждённой письмом Минфина СССР от 6 июня 1960 г. № 176.

При применении этих писем необходимо учитывать письмо Минфина России от 24 июля 1992 г. № 59 «О рекомендациях по применению учётных регистров бухгалтерского учёта на предприятиях», а так же соответствующего отраслевые указания, разработанные министерствами и ведомствами для предприятий соответствующих отраслей (строительство, торговля, снабжение и др.);

- упрощенной формы бухгалтерского учёта согласно настоящим Типовым рекомендациям».

Типовые рекомендации предназначены для всех субъектов малого предпринимательства независимо от предмета и целей осуществляемой деятельности, за исключением кредитных организаций.

Так как типовые рекомендации были утверждены в 1998 г., то совершенно естественно, что некоторые положения этого документа значительно устарели. Поэтому субъекты малого предпринимательства должны иметь в виду, что при их использовании необходимо учитывать требования федерального законодательства.

Итак, малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющим незначительное количество хозяйственных операций (не более ста в месяц), рекомендуется применять упрощённую форму бухгалтерского учёта.

Для организации учёта по упрощённой форме малое предприятие на основе типового Плана счетов составляет рабочий план счетов бухгалтерского учёта хозяйственных операций, который позволит вести учёт средств и их источников в регистрах бухгалтерского учёта по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учёта.

Упрощённую форму бухгалтерского учёта можно вести:

- без использования регистров бухгалтерского учёта имущества малого предприятия (простая форма);

- с использованием регистров бухгалтерского учёта имущества малого предприятия.

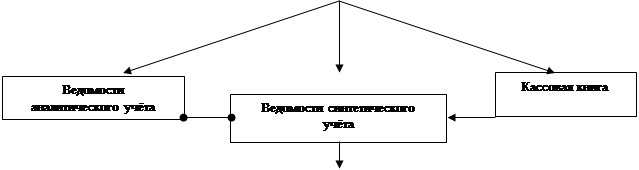

Без использования регистров.

Малые предприятия, совершающие не более 30 хозяйственных операций в месяц, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учёт всех операций путём их регистрации только в книге учёта фактов хозяйственной деятельности.

Кроме этой книги малое предприятие должно вести ведомость учёта заработной платы, в которой учитываются расчёты по оплате труда с работниками, по налогу на доходы физических лиц с бюджетом.

Книга является регистром аналитического и синтетического учёта на основании, которого можно установить наличие имущества и денежных средств, а так же их источников на определённую дату и составить бухгалтерскую отчётность.

Книга содержит все счета рабочего плана счетов, утверждённого малым предприятием, и позволяет вести учёт хозяйственных операций на каждом из них.

Вести книгу можно в виде ведомости, открывая её на месяц, используя при необходимости вкладные листы для учёта операций по счетам. Если книга открывается для учёта операций в течение всего года, она должна быть прошнурована и пронумерована. На последней странице следует записать количество содержащихся в ней страниц, заверить запись подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учёта, а также печатью малого предприятия.

Книга начинается с записи внесения сумм остатков на начало отчётного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым такие остатки имеются.

Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности на основании каждого первичного документа отражаются все хозяйственные операции данного месяца, при этом суммы по каждой операции, зарегистрированной в графе «Сумма» отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учёта соответствующих видов имущества и источников их приобретения.

По окончании месяца выявляется финансовый результат, отражаемый отдельной строкой, подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов учёта средств и их источников. После подсчёта итоговых дебетовых и кредитовых оборотов средств и их источников за месяц выводится сальдо по каждому их виду на 1-е число следующего месяца.

Первичные

учётные документы

|

|

Ведомость

заработной платы

|

|

Книга учёта факторов

хозяйственной деятельности

|

|

|

Рис. 1 - Схема документооборота упрощённой формы

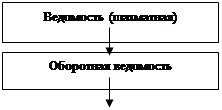

С использованием регистров.

Малое предприятие, осуществляющее производство продукции, выполнение работ, оказание услуг для учёта финансово-хозяйственных операций, может применять следующие регистры бухгалтерского учёта:

1) ведомость учёта основных средств, начисленных амортизационных отчислений;

2) ведомость учёта производственных запасов и товаров, а так же НДС, уплаченного по ценностям;

3) ведомость учёта затрат на производство;

4) ведомость учёта денежных средств и фондов;

5) ведомость учёта расчётов и прочих операций;

6) ведомость учёта реализации;

7) ведомость учёта расчётов и прочих операций;

8) ведомость учёта расчётов с поставщиками;

9) ведомость учёта оплаты труда;

10) ведомость (шахматная).

Каждая ведомость, как правило, применяется для учёта операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: по дебету счета с указанием номера кредитуемого счёта (в графе «Корреспондирующий счёт») и по кредиту корреспондирующего счёта и аналогичной записью номера дебетуемого счёта. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчёты, выписки банков и др.).

Обобщение месячных итогов, отражённых в ведомостях, производится в ведомости (шахматной), на основании которой составляется оборотная ведомость. В свою очередь, оборотная ведомость служит для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчёта итога оборотов ведомости подписываются лицами, производившими записи.

| Первичные учётные документы |

|

|

|

|

|

Рис. 2 - Схема документооборота упрощённой формы учёта

Условные обозначения:

последовательность выполнения учётных операций последовательность выполнения учётных операций

сверка итогов сверка итогов

Рассматривая порядок ведения бухгалтерского учёта малыми предприятиями, нельзя не остановиться на следующем моменте.

По общему правилу выручку от продаж в бухгалтерском учёте организации отражают методом начисления, т.е. в момент, когда право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана). Исключение составляют операции по договорам с особым переходом права собственности.

Субъекты малого предпринимательства вправе выбирать метод отражения выручки от продаж в бухгалтерском учёте:

- по общему правилу – методом начисления (допущение временной определённости);

- кассовым методом.

Возможность применения указанными субъектами кассового метода признания выручки в бухгалтерском учёте так же предусмотрена п. 20 Типовых рекомендаций.

Однако, выбирая кассовый метод, субъект малого предпринимательства должен выполнять основное правило бухгалтерского учёта, установленное п. 18 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждённого приказом Минфина России от 6 мая 1999 г. № 33н:

«Если организацией принят в разрешённых случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности».

Таким образом, если учёт доходов ведётся по оплате, то и расходы признаются после осуществления оплаты.

Выбранный метод признания выручки в бухгалтерском учёте необходимо закрепить в учётной политике.[[25]

]

Кассовый метод учёта доходов и расходов лучше применять малым предприятиям с небольшим количеством хозяйственных операций, поскольку он снижает достоверность учёта. При использовании этого метода все расходы отражаются только после их оплаты. Поэтому, если фактически осуществлённые расходы не оплачены, при большом числе хозяйственных операций трудно отследить, какие из фактически произведённых расходов не отражены в бухгалтерском учёте.

3.2 Система налогообложения деятельности субъектов малого предпринимательства

Субъектам малого предпринимательства, прежде всего, нужно выбрать систему налогообложения, поскольку от этого зависит порядок ведения системы бухгалтерского учета. Кроме того, система отчетности, как правило, так же зависит от системы налогообложения.

Субъекты малого предпринимательства могут применять следующие системы налогообложения:

● общий режим;

● специальные режимы, в которые входят:

- упрощенная система;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

-система налогообложения для сельскохозяйственных товаропроизводителей.

Следует отметить, что для налогоплательщиков обязанность ведения кассовых операций, так же как и обязанности налогового агента, сохраняется.

При этом обязанность ведения кассовых операций возложена только на налогоплательщиков – юридических лиц.

«Для индивидуальных предпринимателей, применяющих специальные налоговые режимы, законодательно установлено ведение налогового учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов (для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения); ведение кассовой книги для них не предусмотрено».[26]

Переход к упрощенной системе налогообложения, а так же к системе налогообложения, а так же к системе налогообложения для сельскохозяйственных товаропроизводителей осуществляется организациями и индивидуальными предпринимателями в добровольном порядке. Но те налогоплательщики, которые перешли на уплату единого сельскохозяйственного налога, а так же на упрощённую систему налогообложения, не вправе до окончания налогового периода перейти на общий режим налогообложения. Добровольно перейти на общий режим налогообложения налогоплательщики вправе только с начала следующего календарного года.

В отличие от общей системы налогообложения, а так же упрощённой системы и уплаты единого сельскохозяйственного налога система налогообложения в виде единого налога на вмененный доход применяется субъектами малого бизнеса не в добровольном порядке. На уплату единого налога на вмененный доход налогоплательщики должны перейти в обязательном порядке независимо от того, какую систему налогообложения до этого они применяли, если занимаются такими видами деятельности, которые в соответствии с законодательством подпадают под обложение единого налога на вмененный доход.

3.2.1 Упрощенная система налогообложения

С 1 января 2003 года вступила в действие глава 26.2 «Упрощенная система налогообложения» НК РФ. С этого момента прекратила действие упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства, установленная Федерального закона от 29 декабря 1995 г. №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Иными словами, если до 1 января 2003 г. упрощённая система была предназначена только для субъектов малого предпринимательства, то с 2003 г. на указанный специальный режим могут перейти все налогоплательщики в добровольном порядке, соблюдающие определенные критерии, установленные главой 26.2 НК РФ. Теперь даже если малое предприятие утратит статус субъекта малого предпринимательства, оно будет вправе применять упрощённую систему налогообложения.

Упрощенная система налогообложения предусматривает уплату единого налога вместо уплаты нескольких налогов. Единый налог заменяет: налог на прибыль организаций (для индивидуальных предпринимателей – налог на доходы физических лиц); налог на добавленную стоимость; налог на имущество; единый социальный налог. Исчисление и уплата других налогов и сборов осуществляется плательщиками в соответствии с общим режимом налогообложения. Кроме того, организации и индивидуальные предприниматели, являющиеся плательщиками единого налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Налогоплательщики. Действие данного налогового режима распространяется на субъекты малого бизнеса – индивидуальных предпринимателей и организаций, годовой оборот которых не превышает 20 млн. руб., а число работающих на предприятии не превышает 100 человек.

Существует ряд других законодательных ограничений на применение упрощённой системы. К ним относят:

- ограничения на виды деятельности – не имеют права применять данную систему банки; страховщики; негосударственные пенсионные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров.

- ограничения по организационной структуре – не вправе применять упрощенную систему организации, имеющие филиалы и (или) представительства;

- ограничения на виды юридических взаимоотношений между партнёрами. Не могут уплачивать единый налог организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции;

- ограничения на применение других режимов налогообложения – распространяются на субъекты, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности или единого сельскохозяйственного налога;

- ограничения на размер участия других организаций в деятельности данной организации (доля непосредственного участия не более 25%);

- лимит на остаточную стоимость основных средств и нематериальных активов, находящихся в собственности организации, который не должен превышать 100 млн. руб.

Перечень налогоплательщиков, которые не вправе применять упрощённую систему налогообложения:[[27]

]

1 Организации, имеющие филиалы и (или) представительства

Представительством признаётся обособленное подразделение юридического лица, расположенное вне места его нахождения, представляющее интересы юридического лица и осуществляющие их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

2 Банки

Для целей налогового кодекса Российской Федерации банками признаются коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка Российской организации.[28]

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности те же банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

3 Страховщики

Страховщиками признаются юридические лица любой организационно – правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страхования, перестрахования, взаимного страхования и получившие в установленном порядке лицензию на осуществление страховой деятельности на территории Российской Федерации.[[29]

] Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность.

Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров.

4 Негосударственные пенсионные фонды

Негосударственным пенсионным фондом признаётся, особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:[[30]

]

- деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения, которая осуществляется на добровольных началах и включает в себя аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учёт пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда;

- деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Законом о пенсионном страховании и договорам об обязательном пенсионном страховании, включая аккумулирование средств пенсионных накоплений, организацию инвестирования средств пенсионных накоплений, учёт и выплату накопительной части трудовой пенсии застрахованным лицам;

- деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных накоплений, инвестирование средств пенсионных накоплений, учёт средств пенсионных накоплений застрахованных лиц, назначение и выплату профессиональных пенсий застрахованным лицам и регулируется федеральным законом.

5 Инвестиционные фонды

Инвестиционный фонд – находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляется управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления.[[31]

]

6 Профессиональные участники рынка ценных бумаг, которыми признаются юридические лица, зарегистрированные в качестве предпринимателей, осуществляющие виды профессиональной деятельности на рынке ценных бумаг:[[32]

]

- брокерскую деятельность;

- дилерскую деятельность;

- деятельность по управлению ценными бумагами;

- деятельность по определению взаимных обязательств (клиринг);

- депозитарная деятельность;

- деятельность по ведению реестра владельцев ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг;

- совмещение профессиональных видов деятельности на рынке ценных бумаг.

7 Ломбарды

Ломбард – специализированная организация, осуществляющая в качестве предпринимательской деятельности принятие от граждан в залог движимого имущества, предназначенного для личного потребления, в обеспечение краткосрочных кредитов и имеющая на это лицензию (в настоящее время деятельность не лицензируется).[[33]

]

8 Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а так же добычей и реализацией полезных ископаемых, за исключением общераспространённых полезных ископаемых.

9 Организации и индивидуальные предприниматели, занимающиеся игорным бизнесом.

Игорный бизнес – предпринимательская деятельность, не являющаяся реализацией продукции (работ, услуг), связанная с извлечением игорным заведением от участия в азартных играх и пари дохода в виде выигрыша и платы за их проведение.

10 Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а так же иные формы адвокатских образований.

На должность нотариуса в Российской федерации назначается гражданин Российской Федерации, имеющий высшее юридическое образование, прошедший стажировку сроком не менее одного года в государственной нотариальной конторе или у нотариуса, занимающегося частной практикой, сдавший квалификационный экзамен, имеющий лицензию на право нотариальной деятельности. Но кроме нотариусов, работающих в государственной нотариальной конторе, функции нотариуса в Российской Федерации могут выполнять и нотариусы, занимающиеся частной практикой.[[34]

]

11Организации, являющиеся участниками соглашений о разделе продукции.

Система налогообложения при выполнении соглашений о разделе продукции является специальным налоговым режимом, при котором участники этих соглашений уплачивают налог на прибыль, налог на добавленную стоимость, единый социальный налог, налог на добычу полезных ископаемых, платежи за пользование недрами. Уплата всех остальных федеральных, а так же региональных и местных налогов и сборов заменяется разделом продукции на условиях соглашения.

Соглашение о разделе продукции представляет собой договор, в соответствии с которым Российская Федерация предоставляет инвестору на возмездной основе и на определённый срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счёт и на свой риск. Соглашение определяет все необходимые условия, связанные с пользованием недрами.[[35]

]

12 Организации и индивидуальные предприниматели, переведённые на систему налогообложения для сельскохозяйственных товаропроизводителей.

13 Организации, в которых доля участия других организаций составляет более 25%. Данное ограничение не распространяется:

- на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда - не менее 25%;

- на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом РФ от 19 июня 1992 г. № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»;

- на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы.

Если у акционерного общества уставный капитал 100% состоит из долей, принадлежащих физическим лицам (а не юридическим), общество не попадает под такое ограничение.[[36]

]

14 Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчётный) период, превышает 100 человек.

15 Организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учёте, превышает 100 млн. рублей.

16 Бюджетные учреждения – организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации или органами местного самоуправления для осуществления управленческих, научно-технических, социально-культурных или иных функций некоммерческого характера, деятельность, которой финансируется из соответствующего бюджета или государственного внебюджетного фонда на основе сметы доходов и расходов.[[37]

]

17 Иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории Российской Федерации.

Объектом налогообложения в рамках упрощенной системы может выступать в одной из двух предложенных законодателем форм:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта обложения осуществляется самим налогоплательщиком. С 1 января 2006 г. субъекты, применяющие, могут менять объект налогообложения (доходы или доходы за минусом расходов). Такую перемену можно совершить по истечении трех лет работы с начала перехода на упрощённую систему.[[38]

]

В законодательстве подробно раскрыты все виды расходов и доходов налогоплательщика при определении объекта обложения, в нем приведен порядок признания доходов и расходов.[[39]

] Так, например, малые предприятия при покупке основных средств могут сразу же списывать их стоимость, они могут вычитывать из налогооблагаемой базы проценты по кредитам, арендные платежи, командировочные расходы, расходы на рекламу и др.

Налоговым периодом является календарный год, а отчетным периодом – первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки зависимости от выбранного объекта налогообложения применяется та или иная налоговая ставка:

- если налогоплательщик платит налог с дохода, то ставка равна 6%;

- если налогоплательщик платит налог с дохода, уменьшенного на величину расходов, ставка составляет 15%.

В случае отсутствия прибыли предприниматель будет обязан выплатить налог в размере 1% выручки.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Процедура исчисления состоит в том, что налогоплательщики по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу. Они исходят из ставки налога и фактически полученных доходов (или доходов, уменьшенных на величину расходов), рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных авансов. Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организаций (месту жительства индивидуального предпринимателя).

Налог, подлежащий взносу в бюджет по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций. Налогоплательщики – организации должны представлять эти декларации по итогам года не позднее 31 марта года, следующего за истекшим налоговым периодом, а по итогам отчетного периода - не позднее 25 дней со дня окончания соответствующего отчетного периода. Квартальные авансовые платежи уплачиваются не позднее 25 – го числа первого месяца, следующего за истекшим отчетным периодом.

Индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода предоставляются ими не позднее 25 дней со дня окончания соответствующего отчетного периода.

Организациям, перешедшим на данный налоговый режим, не надо вести полномасштабный бухгалтерский учёт: они ведут Книгу доходов и расходов, а так же учёт основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учёте. Предприниматели ведут лишь Книгу доходов и расходов. Они используют кассовый метод начисления выручки, т.е. налог уплачивается ими только после получения реальных денег, а не после формального прохождения сделки по документам.

3.2.2 Единый налог на вмененный доход

Специальный налоговый режим в виде единого налога на вмененный доход для отдельных видов деятельности регламентирован главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НКРФ, введенный Федеральным законом от 24 июля 2002 г. №104-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а так же о признании утратившим силу отдельных актов законодательства Российской федерации».

Единый налог на вмененный доход – это налог на хозяйственную деятельность в виде промысла, приносящего доход. Он предусматривает уплату единого налога вместо налога на прибыль организации (для индивидуальных предпринимателей – налог на доходы физических лиц), налога на добавленную стоимость, налога на имущество и единого социального налога.

Этот специальный налоговый режим вводится в действие законами субъектов РФ. Регионы самостоятельно решают вопрос о введении на своей территории единого налога на вмененный доход. Однако в отличие от упрощённой системы налогообложения переход с традиционной системы обложения на уплату единого налога носит обязательный характер.

Законами субъектов Федерации определяются: порядок введения единого налога на территорию субъекта РФ; конкретные виды предпринимательской деятельности, в отношении которых вводится единый налог; значения корректирующего коэффициента базовой доходности.

Действие единого налога распространяется на следующие виды предпринимательской деятельности:[[40]

]

- оказание бытовых услуг (ремонт обуви, металлоизделий, одежды, часов и ювелирных изделий; обслуживание бытовой техники и оргтехники; услуги прачечных, химчисток и фотоателье; парикмахерские и др.);

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

- розничная торговля через магазины (с площадью торгового зала не более 150 кв. м.), палатки, лотки и другие объекты торговли, в том числе не имеющие стационарной торговой площади;

- оказание услуг общественного питания;

- автотранспортные услуги по перевозке пассажиров и грузов, осуществляемые организациями и индивидуальными предпринимателями, использующими не более 20 автомобилей.

В данной системе налогообложения используются следующие специфические понятия:[[41]

]

- вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке;

- базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определённый вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

- корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога, а именно:

К1 – коэффициент – дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги);

К2 – коэффициент, учитывающий совокупность особенностей ведения предпринимательской деятельности (ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и др.).

Налогоплательщиками по видам деятельности являются организации и индивидуальные предприниматели, которые обязаны:

- вставать на учёт в налоговых органах по месту осуществления предпринимательской деятельности в срок не позднее пяти дней с её начала;

- производить оплату единого налога, установленного в соответствующем субъекте Федерации.

Объектом налогообложения является вменённый доход налогоплательщика. Этот показатель формируется на основе базовой доходности с помощью системы повышающих или понижающих коэффициентов.

Налоговая база – это величина вмененного дохода, рассчитываемая как произведение базовой доходности по определённому виду предпринимательской деятельности и величины физического показателя, характеризующего данный вид деятельности. Базовая доходность корректируется (умножается) на коэффициенты К1, К2.

Налоговый период – квартал.

Ставка единого налога составляет 15% вменённого дохода.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Налоговые декларации по итогам квартала представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

3.2.3 Единый сельскохозяйственный налог

Сельскохозяйственные товаропроизводители – это организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие её переработку и реализующие эту продукцию.

В соответствии с законодательством единый сельскохозяйственный налог применяется наряду с иными режимами налогообложения. Переход на уплату данного налога осуществляется добровольно. Экономический субъект, уплачивая единый сельскохозяйственный налог и страховые взносы на обязательное пенсионное страхование, освобождается от уплаты: налога на прибыль организаций (налог на доходы физических лиц – в отношении индивидуальных предпринимателей), налога на добавленную стоимость, налога на имущество организаций (налога на имущество физических лиц – в отношении индивидуальных предпринимателей), а так же единого социального налога

Налогоплательщиками являются организации и индивидуальные предприниматели, перешедшие на уплату единого налога в установленном порядке.[[42]

] Не имеют права перейти на уплату единого сельскохозяйственного налога: субъекты, занимающиеся производством подакцизных товаров; субъекты, переведённые на систему налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности; организации, имеющие филиалы и представительства.

Объектом налогообложения являются доходы, уменьшенные на величину расходов. Расходами признаются затраты после их фактической оплаты.

При определении объекта налогообложения установлен закрытый перечень расходов, которые уменьшают полученные налогоплательщиками доходы. В перечень включено 28 позиций, например, расходы на приобретение (ремонт) основных средств, на оплату труда, обязательное страхование работников и имущества; расходы на повышение квалификации кадров и др.

Налоговая база – денежное выражение доходов уменьшенных на величину расходов; при её определении доходы и расходы исчисляются нарастающим итогом с начала налогового периода.

Налоговый периодом является календарный год. Отчетным периодом признаётся полугодие.

Налоговая ставка установлена в размере 6%.

Единый налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам отчетного периода налогоплательщик определяет сумму авансового платежа по налогу исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия.

Уплаченные авансовые платежи засчитываются в счёт уплаты единого сельскохозяйственного налога по итогам налогового периода. Уплата единого сельскохозяйственного налога и авансового платежа производится по местонахождению организации (месту жительства индивидуального предпринимателя).

Все налогоплательщики должны представлять налоговые декларации:

- по итогам отчётного периода – не позднее 25 дней со дня окончания отчётного периода;

- по итогам налогового периода – не позднее 31 марта года, следующего за истёкшим налоговым периодом.

Налоговый платёж по единому сельскохозяйственному налогу уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

4 Автоматизация бухгалтерского и налогового учета

Изменения, происходящие в ходе общего процесса экономических реформ в России, приводят к трансформации бухгалтерского учёта и, как следствие, создают новые проблемы в сфере его автоматизации.

В условиях административно – командной системы управления вопросы методического обеспечения бухгалтерского учёта полностью решались на федеральном и отраслевом уровнях. В рыночной экономике предприятия и организации имеют в определённых рамках свободу в выборе и формировании учётной политики, что предопределяет самостоятельное решение ими многих вопросов методического характера.

Возможность выбора методического обеспечения и технологии бухгалтерского учёта позволяет организации влиять на эффективность учётного процесса, полноту и достоверность отражения её имущественного и финансового положения, а так же обеспечивать управленческий персонал своевременной и полной информацией, необходимой для принятия управленческих решений.