Контрольная работа

по дисциплине: Налоги и налогообложение

тема: Налоговый риск-менеджмент на предприятии

Оглавление

Введение

1. Налоговый риск-менеджмент на предприятии: основные рискообразующие источники

2. Проблемы управления налоговыми рисками на малых и средних предприятиях

3. Меры по устранению налоговых и финансовых рисков на предприятии

Заключение

Список литературы

Задача

Введение

Налоговая служба во все времена стремилась собрать как можно больше налогов, а добропорядочные предприниматели и граждане стремились снизить налоговое бремя. Уклонение от уплаты налогов во всех странах является нарушением закона, а в некоторых случаях и уголовным преступлением. Минимизация налоговых выплат без нарушения закона, – налоговое планирование. Снижение налоговых выплат может привести к потерям в результате уплаты и оптимизации налогов. Денежный эквивалент этих потерь называют налоговыми рисками. Налоговые риски должны быть своевременно и правильно определены, оценены и минимизированы. А процесс налогового планирования должен обеспечивать налоговую безопасность хозяйствующего субъекта.

Соблюсти тонкую, подчас размытую, границу между налоговым планированием и уклонением от налогов, не выйдя за рамки закона – одна из важнейших задач налогового планирования.

Налоговое планирование – важнейшая составная часть финансового планирования предприятия в рыночных условиях.

Эффективное налоговое планирование уменьшает налоговые риски благодаря устранению факторов их обеспечивающих. Реагируя на происходящие в мире перемены, большинство корпораций считает эффективное управление налоговыми рисками одной из своих первоочередных задач. Изменяются традиционные приоритеты налоговых подразделений. Теперь эти подразделения становятся частью общего подхода компании к управлению рисками. Управление налоговыми рисками приобретает для компаний столь важное значение, что ему уделяется все большее внимание в оценке эффективности деятельности директоров по налогообложению по сравнению с традиционными параметрами.

Сегодня налоговая безопасность является комплексным направлением предприятия и имеет экономические, организационные и правовые аспекты. Большой масштаб хозяйственных операций, когда величина неверно отраженной операции приобретает для организации-налогоплательщика более неблагоприятные последствия, нежели аналогичная операция меньшего объема, влечет за собой увеличение налоговых рисков.

Реклама

Налоговые риски – одни из наиболее актуальных в современном бизнесе. Как показывает практика, их реализация может привести не только к фискальным потерям для предприятия, но и к более серьезным последствиям для бизнеса, таким как:

• ущерб деловой репутации;

• падение капитализации;

• арест имущества предприятия и, соответственно, временный "паралич" его деятельности;

• уголовное преследование руководителей компании;

• прекращение действия лицензий на осуществление деятельности;

• банкротство.

В связи с неоспоримой важностью такого аспекта как налоговое планирование на предприятии рассмотрим более подробно природу налоговых рисков, а также способы их снижения с минимальными потерями для российских компаний.

1. Налоговый риск-менеджмент на предприятии: основные рискообразующие источники

Финансово-хозяйственная деятельность организаций сопряжена с многочисленными финансовыми рисками. Риск составляет объективно неизбежный элемент принятия любого управленческого решения в силу того, что неопределенность - неизбежная характеристика условий хозяйствования. При этом эффективными и обоснованными являются только те управленческие решения, которые сопряжены с допустимым уровнем риска, определяемым по каждой трансакции индивидуально, исключающим потери катастрофического для коммерческой организации характера. К настоящему времени в экономической теории стала осознаваться проблема недостаточной систематизации и интеграции понятийного и классификационного аппаратов теории финансовых рисков. Несмотря на довольно быстрое развитие теории управления рисками, она до сих пор содержит проблемные вопросы, вызванные отсутствием единого общепризнанного определения риска. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти, это действие, совершаемое в надежде на счастливый исход по принципу "повезет - не повезет".

Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

Риск в экономике - это также опасность прямых материальных потерь или неполучения желаемого результата вследствие случайного изменения внешних и внутренних условий производства, а также неоптимальных управленческих решений. Характерные особенности риска - неопределенность, неожиданность, неуверенность, предположение, что успех придет. Налоговые риски не являются исключением. А с учетом известных тенденций последних лет вновь начинают быть наиболее существенными.

Реклама

Основная причина увеличения налоговых рисков связана с тем, что ранее разработанные схемы оптимизации налогообложения достаточно часто стали рассматриваться как незаконные. Наиболее характерный пример - трансфертное ценообразование. Часто встречающуюся схему реализации товара через торговый дом налоговые органы сегодня рассматривают как схему уклонения от уплаты налогов. Предприятия часто сами создают себе дополнительные налоговые риски, точно не просчитывая налоговые последствия принимаемых управленческих решений. Существуют достаточно высокие налоговые риски, связанные с толкованием действующего Налогового кодекса. Данные риски усугубляются постоянным изменением налогового законодательства, а также отсутствием судебной практики по ряду вопросов.

Учитывая отсутствие института прецедентного права в России, наличие судебной практики само по себе не гарантирует, что риски исчезнут полностью.

Формулируя понятие "налоговый риск", необходимо подразумевать, что налоговые риски относятся к категории спекулятивных рисков, поскольку их последствия могут проявляться не только в виде потерь, но и в виде позитивных результатов. Например, законодательное смягчение условий налогообложения влечет за собой сокращение налоговой нагрузки, увеличение прибыли и денежного потока. В этом случае применение схем налоговой оптимизации сопровождается риском некоторых потерь, но непосредственно нацелено на позитивный результат.

Налоговые риски - это опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие определенных рискообразующих факторов. Налоговые риски представляется целесообразным рассматривать как разновидность финансовых, поскольку при налоговом планировании в результате применения тех или иных налоговых схем возникают риски финансовых потерь.

Необходимо разграничивать понятие "налогового риска" для налогоплательщиков, налоговых агентов и других субъектов налоговых правоотношений, представляющих интересы государства. Причем для каждого из них он будет иметь различные формы проявления. Налоговые риски, которые могут быть оценены в денежном выражении, целесообразно относить к финансовым рискам, ввиду того, что деньги являются материальной основой финансовых отношений. Кроме того, налоговые отношения являются частью финансовых отношений. Нефинансовыми можно считать только налоговые риски, связанные с уголовной ответственностью. Уголовная ответственность не может быть законным образом оценена в денежном выражении, тогда как прочие виды ответственности могут иметь денежную оценку.

Внешние факторы риска можно подразделить на политические, социально-экономические (макроэкономические), экологические и научно-технические.

Среди политических факторов

риска для деловой активности производственных предприятий в настоящее время существенными являются такие факторы этой группы, как стабильность политической власти на федеральном и/или региональном уровне и связанная с ней возможность кардинального пересмотра сложившихся отношений собственности. Следствием таких тенденций являются случаи установления региональных ограничений на перемещение товаров и капитала.

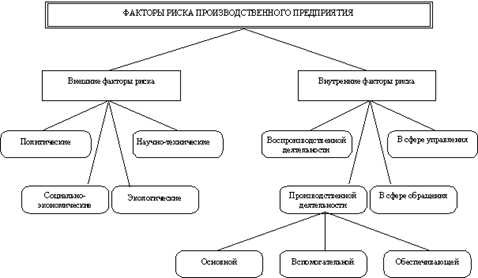

Большую группу составляют внешние факторы риска, возникающие в социально-экономической

сфере

. Некоторые из них возникают в результате нормотворческой деятельности федеральных и региональных органов власти: изменения налоговых нормативов или процентных ставок по кредитам Центрального банка; дополнительная денежная эмиссия; новые правила ведения внешнеэкономической деятельности; изменение правил валютного обращения; повышение тарифов на грузовые перевозки железнодорожным транспортом. Такие решения приводят к резкой перемене ситуации на рынках, где оперирует данное предприятие, вызывают появление новых конкурентов, новых товаров и т.п.

Все большую роль в работе предприятий играют экологические

факторы

риска, обусловленные взаимодействием производства с окружающей природной средой. В этом плане важным может оказаться принятие в регионе хозяйствования предприятия более жестких требований к экологической чистоте производства; введение штрафных санкций; введение более жестких санитарных и других норм, под которые подпадает продукция или технология предприятия; запрет или ограничения на использование местных природных ресурсов, необходимых для данного производства.

Всякое производство тесно связано с прогрессом в науке и технике, а конкретно – с использованием научно-техническихдостижений. Здесь выделяют еще один фактор -научно технический

, который может оказаться источником возникновения риска на предприятии. Так, освоение конкурентами новой технологии, существенно снижающей издержки производства традиционной для данного предприятия продукции, позволит им получить преимущество в ценовой конкуренции. Аналогичную опасность таит в себе использование конкурентами научно-технических достижений для выпуска нового замещающего товара, как это было, например, в случае появления технологии изготовления бумажной и пластмассовой тары вместо стеклянной для расфасовки жидких продуктов питания (молоко, соки и другие напитки).

Рис. 1 Факторы риска производственнного предприятия

Внутренние факторы

риска возникают непосредственно в сфере хозяйственной деятельности предприятия.

К факторам риска основной производственной деятельности относятся недостаточный уровень технологической дисциплины, аварии, внеплановые остановы оборудования или прерывания технологического цикла предприятия из-за вынужденной переналадки и т.п.

Факторы риска вспомогательной производственной деятельности – это перебои энергоснабжения, удлинение по сравнению с плановыми сроков ремонта оборудования, аварии вспомогательных систем, неподготовленность инструментального хозяйства предприятия к освоению нового изделия и др.

В сфере обслуживающих производственных процессов предприятия факторами риска могут оказаться сбои в работе служб, обеспечивающих бесперебойное функционирование основного и вспомогательного производства. Причиной ухудшения экономического положения предприятия может также стать недостаточная патентная защищенность продукции предприятия и технологии ее изготовления, позволившая конкурентам освоить выпуск аналогичной продукции.

В сфере обращения деятельность предприятия может подвергнуться действию таких факторов, как нарушение предприятиями-смежниками согласованных графиков поставок сырья, комплектующих и т.п., немотивированный отказ оптовых потребителей вывезти или оплатить полученную готовую продукцию, банкротство или самоликвидация предприятий-контрагентов или деловых партнеров и в результате исчезновение поставщиков сырья или потребителей готовой продукции.

Риск неуплаты задолженностей может зависеть от краткосрочного падения спроса на производимый продукт либо в результате снижения цен на него из-за перепроизводства. Чтобы такие колебания не повлияли на жизнеспособность проекта, ежегодные доходы от его осуществления должны перекрывать максимальные годовые выплаты по задолженности.

Риск незавершенного строительства должен быть гарантирован участниками строительства и инвесторами. Если в проекте использован новый технологический процесс или ноу-хау, инвестор может потребовать безусловных гарантий завершения строительства, поскольку такие проекты значительно дороже, чем первоначально предусматривалось.

Соответственно налоговый риск предусматривает невозможность гарантировать налоговую скидку, если проект не вступит в эксплуатацию к предусмотренному сроку; потерю выигрыша на налогах, если участники прекратили работы над уже функционирующим, но экономически не оправдавшим себя проектом; изменение налогового законодательства; решения налоговой службы, понижающие налоговые преимущества в результате осуществления проекта. В связи с вышеперечисленными факторами, предприятие, несет значительные финансовые, а как следствие и налоговые потери.

На уровне принятия руководством стратегических решений можно выделить следующие внутренние планово - маркетинговые факторы риска:

· ошибочный выбор или неадекватная формулировка собственных целей предприятия;

· неверная оценка стратегического потенциала предприятия;

· ошибочный прогноз развития внешней для предприятия хозяйственной среды в долгосрочной перспективе и др.

В России система распределения рисков пока не создана. Более того, само государство нередко становится главным "индуктором риска". Это проявляется в несвоевременной оплате закупленной продукции, установлении новых таможенных правил, которые дезориентируют производителей.

Специалисты в области налогообложения также выделяют факторы, влияющие на увеличение налоговых рисков на предприятии:

- изменение налогового законодательства;

- неточные формулировки отдельных налоговых норм;

- выпуск налоговыми органами разъяснений, дополняющих нормы законодательства о налогах и сборах;

- смена бухгалтеров на отдельных участках или главного бухгалтера на предприятии;

- подготовка договоров, актов работниками, не компетентными работниками, не понимающими того, какие последствия придуманные формулировки будут иметь в бухгалтерском и налоговом учете.

Отсутствие в специальной литературе устоявшегося терминологического аппарата налогового риска обусловливает целесообразность рассмотрения различных точек зрения на определение рассматриваемого понятия в целях формирования теоретических основ оценки налоговых рисков. Поэтому рассмотрим еще одну классификацию факторов возникновения налоговых рисков на предприятии:

1. По субъектам, несущим налоговые риски:

налоговые риски государства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. В дальнейшем можно осуществлять детализацию риска налогоплательщиков - для юридических и физических лиц, а государства — для различных законодательных и исполнительных органов власти, участвующих в процессе налогообложения.

2. Исходя из факторов, определяющих налоговые риски:

внешние и внутренние. К внешним

для производственного предприятия относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью самого предприятия, они будут обусловлены действием международных договоров в области налогообложения, деятельностью оффшорных зон и предлагаемых ими условий. Этот вид риска возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск. Данные риски включают в себя:

- дефицит бюджета,

- изменение курса национальной валюты,

- темпы инфляции,

- повышение ставок рефинансирования ЦБ и процентов по кредитам коммерческих банков,

- колебания курсов государственных и корпоративных ценных бумаг;

- изменение экономической политики в большей либерализации экономики;

- ослабления или ужесточения налогового бремени;

- регулирования экспорта и импорта и т.п

Внутренними

факторами риска считают факторы, появление которых обусловлено или порождается деятельностью самого предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками. 3. По объекту связи с другими видами рисков:

риском упущенной выгоды, риском потерь материальных и нематериальных ценностей, риском неплатежеспособности, инвестиционным риском и др. Поскольку содержание налогового риска раскрывается применительно к конкретным ситуациям, содержащим риск, и объектам их проявления, можно сказать, что для организации - налогоплательщика налоговые издержки являются одним из таких объектов, тесно взаимосвязанным с другими объектами рисков. 4. По виду последствий:

риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера. Риски налогового контроля, в свою очередь, могут быть подразделены на риски "обычного" налогового контроля и риски "заказного" налогового контроля. К первому виду названных рисков относятся риски контроля со стороны территориальных налоговых органов в рамках их обычной деятельности. Риски второго вида могут быть инициированы правоохранительными органами или отдельными высокими руководителями в рамках "политического заказа", являются форс-мажором и не могут быть определены достаточно точно.

К рискам усиления налогового бремени можно было бы отнести рост налоговых баз как вследствие изменения методологии их исчисления, так и в связи с их динамикой, связанной с расширением объемов хозяйственной деятельности.

Риски уголовного преследования обусловлены тем, что для руководителей организаций-налогоплательщиков, нарушающих налоговое законодательство, существует вероятность возбуждения уголовного дела и привлечения к уголовной ответственности.

5. По величине возможных потерь:

допустимые, критические и катастрофические риски. Так, примером критического налогового риска для хозяйствующего субъекта является предъявление штрафных санкций в совокупности с основной суммой налога, представляющих угрозу платежеспособности организации - налогоплательщика, примером катастрофического риска - само существование этой организации.

Одним из основных факторов, инициирующих налоговые риски, являются ошибки. Вероятность ошибок зависит от квалификации учетных работников, их количества в организации, сложности и объема отражаемых ими в учетных регистрах хозяйственных операций, в ряде случаев их масштаба. Когда все последствия принимаемого решения могут быть достаточно оценены, принимаются наиболее обоснованные решения в области воздействия на параметры налогообложения. Когда нет никаких исходных данных для оценки последствий принимаемых решений, касающихся налогов, необходимо провести поиск достаточной информации, чтобы получить возможность анализа возможных последствий таких решений.

Большинство компаний стремятся уйти от опасных схем снижения налогового бремени. Как минимум, потому, что для руководителей и главных бухгалтеров они чреваты уголовной ответственностью, а для компании - налоговой.

Управление рисками, или риск-менеджмент, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию ущерба в случае их наступления. Эффективность организации управления риском во многом определяется классификацией риска, основанной на причинах их возникновения:

1. Риски, возникающие в результате правоприменения и толкования налогового законодательства налоговыми органами и судами. Эти налоговые риски, обусловленные несовершенством законодательства наличием пробелов в нормативных документах, когда какой – то вопрос либо не урегулирован совсем, либо разные документы содержат различное толкование одних и тех же норм, они связаны с противоречиями и неясностями актов налогового законодательства. К этой категории относятся также риски, возникающие вследствие неопределенности применения налоговых законов в различных обстоятельствах, риски возможного изменения налогового законодательства или практики, неожиданные судебные решения. Организация не может повлиять на вероятность наступления данных рисков. Причем основную роль в процессе создания этих рисков играет государство.

2. Налоговые риск связанных с неверным исполнением налоговых законов, ошибками в налоговом учете или налоговом планировании так называемые риски процесса

. Их условно можно разделить на две подгруппы:

а) налоговые риски, обусловленные допущенными неумышленными ошибками налогоплательщиков. Они могут заключаться в чисто технических ошибках. Причинами допущения неумышленных ошибок могут быть недостаточный уровень квалификации работников бухгалтерских служб.

б) Налоговые риски, обусловленные сознательными действиями. Эта группа налоговых рисков обусловлена стремлением налогоплательщика уменьшить размер налогового бремени, используя для этого разные инструменты налогового планирования либо просто путем прямого уклонения от налогообложения.

3. Когда предприятие стремится сэкономить на налогах, оно находится в зоне потенциального риска, и поэтому действовать требуется крайне осмотрительно. Как следствие возможно наступление информационных и репутационных налоговых рисков. Это риски нанесения ущерба репутации компании. Что может привести к уменьшению числа клиентов, отказу поставщиков от работы с предприятием из-за формирования в обществе негативного представления о финансовой устойчивости компании или характере деятельности в целом.

2. Проблемы управления налоговыми рисками на малых и средних предприятий

Малому и среднему бизнесу столкновение с подводными камнями налоговых рисков дается особенно болезненно. И еще более неприятно узнавать потом, задним числом, что столкновения могло и не быть. Что надо знать и применять бизнесменам в условиях, когда законодательство стало более требовательным, а квалификация контролеров выросла? Попробуем ответить на это вопрос.

Риски становятся значимыми при невозможности их компенсировать, в том числе деньгами. Особенностью большинства предприятий малого и среднего бизнеса является не то, что для них существуют какие-то "особые налоговые риски", а то, что эти предприятия не имеют достаточных активов, в том числе денежных, чтобы покрывать негативные последствия рисков и сводить сами риски к минимуму. При ином положении дел и риски бы не так дорого стоили: ошиблись в исчислении или уплате налога – заплатили пени, штрафы или обжаловали решение налогового органа в суде – продолжили работать. Ведь источники ошибок полностью минимизировать трудно, так как ошибаются и бухгалтеры и налоговые органы. Но, независимо от причины ошибки, с ней приходится разбираться предприятию и платить (причем иногда очень большие суммы) за ошибку. При любых спорах, отвлекающих предприятие от основной деятельности и требующих дополнительных расходов, лучше иметь запас средств. Они позволят вести споры и "отвлекаться от основной деятельности" в том объеме, в котором это необходимо, и при этом не загубить бизнес. Большинство небольших предприятий возможности оплачивать "и фронт и тыл" в необходимом объеме – не имеют. Поэтому для них цена ошибки велика именно в соотношении с их возможностями. Если говорить о "налоговых рисках" на практике, то стоит обратить внимание руководителей на обстоятельства, при которых риски на предприятии увеличиваются: - изменение налогового законодательства (изменилась норма – пойми новую);

- неточные формулировки отдельных налоговых норм, затрудняющих их однозначное понимание (непонятно – обратись за разъяснением в налоговый орган или в Министерство финансов с учетом их компетенции);

- выпуск налоговыми органами разъяснений (писем и прочее), дополняющих или "своеобразно истолковывающих" прямые нормы законодательства о налогах и сборах, что может увеличивать неясность в работе бухгалтеров и при разрешении споров (изучай, может пригодиться);

- смена бухгалтеров на отдельных участках или главного бухгалтера на предприятии (передача дел и файлов по акту сдачи-приемки с подробной описью);

- подготовка текстов договоров, актов, спецификаций и пр. работниками, не имеющими достаточных юридических знаний (продавцами-консультантами, менеджерами и пр.) и не понимающими того, какие последствия, придуманные ими формулировки будут иметь в бухгалтерском и налоговом учете. Это очень большая проблема! Так как при налоговых проверках может выясниться, что то, что написано в документе, и то, что должно быть написано для правильного списания расходов, – это не одно и то же. Но неправильный документ уже изготовлен и становится юридически значимым фактом.

Чтобы успешно вести бизнес, предприятию необходимо иметь достаточно средств для того, чтобы относящуюся к этому бизнесу документацию могли своевременно готовить, творчески взаимодействуя, квалифицированные бухгалтеры и юристы, знающие гражданское, трудовое, налоговое и прочие отрасли права с учетом изменений правовых норм и развития судебной практики.

Можно выделить несколько основных аспектов управленческой деятельности малого бизнеса, которые приводят к возникновению как налоговых, так и правовых рисков. Прежде всего, нужно помнить о правильной квалификации осуществляемого вида деятельности. Должно соблюдаться соответствие целей и видов деятельности, закрепленных Уставом организации, с присвоенными соответствующими кодами Росстата. В соответствии с целями и видами деятельности – правовая природа и экономический смысл договорной документации. И как следствие – применяемая соответствующая методология бухгалтерского и налогового учета. Например, аудиторы и консультанты часто встречают на практике случаи, когда организация осуществляет бухгалтерский учет по методологии торговых операций при том, что характер ее договорных отношений предопределяет однозначную квалификацию данной деятельности как производственную. Подобные ошибки и несоответствия встречаются довольно часто, и именно они являются возможными поводами для нареканий со стороны налоговых органов. Допущение такого рода ошибок происходит, из-за свойственных малому бизнесу объективных ограничений, связанных с отсутствием или недостаточной развитостью таких "штабных" служб, как юридическая, финансовая и служба делопроизводства. Руководство организации, чье рабочее время целиком подчинено переговорному процессу с контрагентами и администрированию, не в состоянии уделять внимание качеству и полноте первичной хозяйственной и внутрикорпоративной документации. Выполнение данных функций возлагается на бухгалтерию, которая, в свою очередь, не может обеспечить их выполнение, как в силу отсутствия полномочий, так и соответствующих специальных навыков. Тем не менее, факт остается фактом: гражданское и налоговое законодательство в России становится все более требовательным, а уровень квалификации государственных контролирующих органов неуклонно растет. Правила игры одинаковы для всех.

3. Меры по устранению налоговых и финансовых рисков на предприятии

Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента. В его основе лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной хозяйственной ситуации. Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения. Снижение степени риска - это сокращение вероятности и объема потерь. В ходе разработки стратегии предприятия концепция приемлемого риска реализуется в виде двухстадийного комплекса процедур "оценки" и "управления риском".

Оценка риска

– это совокупность регулярных процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска стратегии предприятия строится на всестороннем (научном, техническом, хозяйственном, маркетинговом, социальном и т.п.) изучении предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, составление цепочек развития событий при действии тех или иных факторов риска, а также на установлении механизмов и моделей взаимосвязи показателей и факторов риска.

Управление риском

включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение стартового уровня риска до приемлемого финального уровня.

Наиболее распространенными приемами снижения степени рисков являются:

Диверсификация

- это процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой. При диверсификации деятельности на предприятии происходит увеличение числа используемых или готовых технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей. Данный метод представляет собой достаточно хорошо изученный в теории способ снижения риска, обретения экономической устойчивости и самостоятельности.

Вместе с тем стоит отметить, что такие популярные механизмы уклонения от риска как страхование

неприменимы во многих ситуациях, с которыми сталкиваются производственные предприятия. Это, прежде всего, характерно для предприятий, осваивающих новые виды продукции или новые технологии, так как для таких случаев страховые компании еще не располагают статистическими данными, необходимыми для проведения актуарных расчетов, и потому не страхуют эти виды рисков. При не страхуемом риске следует обратиться к рассмотрению других методов нейтрализации риска.

Метод "поиска гаранта"

используется как мелкими, так и крупными предприятиями. Только функции гаранта для них выполняют разные субъекты: первые "просятся под крыло" к крупным компаниям (например, банкам, страховым обществам, ассоциациям, фондам), вторые – к органам государственного управления. При этом, однако, возникает вопрос, чем можно оплатить приобретаемую защищенность от рискованных ситуаций. Общего ответа, по-видимому, нет, но принцип равной взаимной полезности должен быть соблюден. Желаемого гаранта можно заинтересовать уникальными услугами, политической поддержкой, безотказной благотворительностью и т.п. – резервы фантазии неисчерпаемы.

Методы локализации риска

используют в тех случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения.

Методы диссипации (распределения) риска

представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны.

Методы

стратегического планирования

. Как средство компенсации риска стратегическое планирование дает эффект в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия. Полномасштабные работы по стратегическому планированию, которым обычно предшествует изучение потенциала предприятия, могут снять большую часть неопределенности, позволяют предугадать появление узких мест в производственном цикле, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать специфический профиль факторов риска данного предприятия, а следовательно, заблаговременно разработать комплекс компенсирующих мероприятий, план использования и подключения резервов.

Метод прогнозирования внешней экономической обстановки

. Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании.

Мониторинг социально-экономической и нормативно-правовой среды

.

Существенным подспорьем здесь может стать информатизация предприятия – приобретение актуализируемых компьютерных систем правовой и нормативно-справочной информации, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, "на ходу" скорректировать тактические и стратегические планы.

Метод создания системы резервов

очень близок к страхованию, но сосредоточенному в пределах самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи.

Метод активного целенаправленного маркетинга

, здесь используются различные маркетинговые методы и приемы: сегментация рынка, оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками.

Руководству предприятия вообще принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению риска, принимает решения о начале их реализации в критических ситуациях, принимает предложенные пробные решения вместе с антирисковыми программами либо отвергает их. Непосредственная реализация мероприятий по управлению риском зачастую противоречит деятельности основных производственных и управленческих подразделений предприятия, ухудшает их отчетные показатели, так как требует затрат, не приносящих сиюминутных доходов, или омертвления части капитала при создании страховых резервов. Поэтому крайне важно, чтобы окончательные антирисковые решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, "местническими" целями отдельных подразделений и их управляющих.

Описанные методы снижения и управления рисками относятся в большей степени к финансовой среде предприятия, но, поскольку финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся:

- получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных органов в суде;

- получение профессиональных консультаций у специалистов по налогообложению, проведение специального налогового аудита налоговых рисков, при котором выявляются возможные слабые места в налоговом учете компании;

- возложение ответственности на аудиторскую компанию при необнаружении ею налоговых рисков. В свою очередь, аудиторская компания может застраховать свою ответственность;

- метод дополнительного документального подтверждения основан на том, что налогоплательщик составляет документы, которые дополнительно к первичным документам, предусмотренным законодательством, подтверждали бы те обстоятельства, которые могут породить налоговые риски;

- страхование налоговых рисков;

- метод судебного прецедента заключается в обжалование нормативных актов, которые создают налоговые риски, в ВАС РФ, ВС РФ или КС РФ.

Таким образом, избежать налоговых рисков при нынешнем уровне российской экономики просто невозможно. При этом управление налоговыми рисками - это творческий процесс, в котором каждая уникальная сделка налогоплательщика, со своими особенностями, может иметь различные комбинации способов управления налоговыми рисками. Что требует применения комплекса специальных мер по адаптации к непостоянству российского налогового законодательства.

Заключение

Сегодня для определения налоговых рисков совершенно недостаточно знания налогового права и бухучета. Будущее за налоговым менеджментом, предметом которого являются налоговые риски и налоговое планирование. Во всем цивилизованном мире, в частности в Германии, Великобритании, США эту функцию выполняют налоговые консультанты, которые в России стали играть все большую роль в деятельности бизнеса.

Критерии самостоятельной оценки рисков для налогоплательщиков позволят налогоплательщикам самостоятельно оценить свой налоговый рейтинг, и наряду с нормами права станут еще одним инструментом бизнес - планирования, частью которого является управление налоговыми рисками.

Криминальные налоговые схемы доживают последние дни, деловая цель и обоснованность налоговой выгоды как судебные доктрины стали частью налогового права России. Умелое использование налогового права, избегая безрассудных действий, позволят избежать неуправляемых налоговых последствий.

Управление налоговыми рисками в ситуации значительной неопределенности налогового законодательства России становится одним из центральных факторов определяющих бизнес субъектов предпринимательской деятельности.

Список литературы

1. "Стратегии бизнеса: аналитический справочник"под общей редакцией академика РАЕН, д.э.н. Г.Б. Клейнера Москва, "КОНСЭКО",1998

2. Е.В. Броило "Стратегия учета экономических рисков корпоративных предприятий"

Финансовый менеджмент №3 / 2003

3. С.А Руденко"Проблемы управления налоговыми рисками".

4. Игорь Теущаков, директор ЗАО "Ассоциация "Налоги России". "Эксперт Урал", № 41 (258), 6 ноября 2006 г.

5. Бондарчук Н.В. Финансовый анализ для целей налогового консультирования – М.:Вершина, 2007.- С. 39 – 41.

6. М.И. Мигунова, Т.А. Цыркунова "Финансово-кредитная система. Бюджетирование, валютное и кредитное регулирование экономики". Проблемы современной экономики, N 1(17)

Задача

Для открытия магазина привлечены инвестиционные вложения на сумму в 12 миллионов рублей.

Затраты:

- аренда помещения - 30 тысяч евро в месяц (евро = 40 рублям);

- заработная плата - 300 тысяч рублей в месяц;

- бонусы продавцам - 200 рублей за проданную пару обуви;

- ежемесячная реклама - 200 тысяч рублей;

Обувь по закупочной цене за одну пару стоит 70 евро в том числе НДС, процентная надбавка составляет 150 %. Через 1 год обувь будет стоить 77 евро, стоимость возрастает на 10% ежегодно.

В месяц магазин закупает 900 пар обуви 6 размеров по 150 штук.

При этом 42 и 43 размеры обуви продаются на 100%; 41 и 44 размеры продаются на 80%, а остальные 20% обуви продаются с 20-ти процентной скидкой; 40 и 45 продаются на 60%, остальные 40% - с 40 процентной скидкой.

Рассчитать срок окупаемости данного проекта с учётом налога на прибыль (20%), единого социального налога (26%) и налога на добавленную стоимость (18%).

|