|

Тема курсовой работы «Характеристика налоговых доходов бюджета» актуальна, так как доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Налоги формируют необходимую финансовую базу для операций государства в экономической сфере. Сама структура, масштабы и методы налоговых изъятий создают возможность целенаправленного государственного воздействия на темпы и пропорции накопления общественного капитала, позволяют контролировать практически весь совокупный спрос.

Налоги являются наиболее древним экономическим инструментом. Они крепко впаяны в ткань общественной жизни, нерасторжимо связаны с государством. Государственная власть опирается на материальную основу, которую воплощают, прежде всего, налоги. На налогах лежит и центр тяжести современного финансового хозяйства. Ныне в большинстве развитых капиталистических стран налоги составляют 40–60% валового национального продукта. В налогах переплетаются проблемы экономической мощи государства, его бюджетной политики, а также вопросы социальной справедливости и уровня жизни народа.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Этим денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями – фискальной и экономической.

Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, так как последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.[1]

Таким образом, доходы бюджеты являются важнейшей часть бюджетной системы и экономики в целом, этим объясняется тема выбранной мной работы.

Целью данной курсовой работы является рассмотрение налоговых доходов бюджета РФ.

В соответствии с поставленной целью необходимо рассмотреть следующие задачи:

1. Экономическое содержание и значение налогов РФ;

2. Классификация налоговых доходов бюджетов РФ;

3. Рассмотреть основные виды доходов федерального бюджета;

4. Анализ налоговых доходов федерального бюджета 2006–2009 гг.;

5. Проблемы действующей налоговой системы РФ.

Объектом исследования данной курсовой работы являются налоговые доходы бюджета Российской Федерации.

1. Налоговые доходы бюджета

1.1 Экономическая роль и функции бюджета

В соответствии со статьей 6 Бюджетного Кодекса РФ бюджет –

форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[2]

.

Реклама

Существует и более широкое определение бюджета, когда под бюджетом понимают систему денежных отношений, возникающих у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. В этом случае бюджет представляет собой сложную систему экономических отношений, посредством которых, с одной стороны, осуществляется перераспределение созданного в обществе валового национального продукта, а, с другой, происходит выделение денежных средств из централизованного фонда на финансирование отдельных функций государства, деятельности хозяйствующих субъектов, финансирование социальных потребностей отдельных категорий граждан.[3]

В финансовой системе страны бюджет занимает ведущее место.

В бюджете концентрируется часть национального дохода, которая затем перераспределяется, что позволяет осуществлять государственное регулирование экономики и обеспечивать проведение необходимой социальной политики. Перераспределяемая посредством бюджетных отношений часть национального дохода поступает в распоряжение федеральных, региональных и местных органов власти и направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления. Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет соответствующим органам государственной власти и управления иметь финансовую базу для реализации своих полномочий. СОВОКУПНОСТЬ федерального бюджета, бюджетов субъектов Российской Федерации (региональных бюджетов) и местных бюджетов образует бюджетную систему Российской Федерации

, основанную на ее экономических отношениях и государственном устройстве.[4]

В соответствии с Бюджетным Кодексом Российской Федерации (ст. 6) доходы бюджета

– это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим законодательством в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.[5]

Формирование доходной части бюджета с переходом на рыночные отношения имеет в основном налоговый характер.

Реклама

В соответствии со статьей 41 Бюджетного Кодекса РФ «К налоговым дохо

дам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.»[6]

В соответствии со статьей 50 Бюджетного Кодекса в федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

· налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, – по нормативу 100 процентов;

· налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) – по нормативу 100 процентов;

· налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года №225-ФЗ «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, – по нормативу 20 процентов;

· налога на добавленную стоимость – по нормативу 100 процентов;

· акцизов на спирт этиловый из пищевого сырья – по нормативу 50 процентов;

· акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, – по нормативу 100 процентов;

· акцизов на спиртосодержащую продукцию – по нормативу 50 процентов;

· акцизов на табачную продукцию – по нормативу 100 процентов;

· акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей – по нормативу 40 процентов;

· акцизов на автомобили легковые и мотоциклы – по нормативу 100 процентов;

· акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, – по нормативу 100 процентов;

· налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) – по нормативу 100 процентов;

· налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 95 процентов;

· налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) – по нормативу 40 процентов;

· налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации – по нормативу 100 процентов;

· регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) – по нормативу 100 процентов;

· регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 95 процентов;

· регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции – по нормативу 100 процентов;

· сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) – по нормативу 70 процентов;

· сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) – по нормативу 100 процентов;

· водного налога – по нормативу 100 процентов;

· единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в федеральный бюджет, – по нормативу 100 процентов;

· государственной пошлины – по нормативу 100 процентов.[7]

1.3.1 Налог на прибыль организации

В настоящее время налог на прибыль организаций действует на всей территории России и взимается в соответствии с главой 25 Налогового кодекса РФ. Плательщиками налога на прибыль организаций являются предприятия, в том числе и малые, независимо от сфер деятельности и форм собственности, которые получают прибыль.

Не платят этот налог:

1) предприятия, получающие прибыль в области игорного бизнеса;

2) предприятия, применяющие специальные налоговые режимы, а именно являющиеся плательщиками единого налога на вмененный доход для определенных видов деятельности, единого налога, если они предпочли упрощенную систему налогообложения.[8]

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода, через механизм предоставления или отмены льгот и регулирования ставки государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах. Этим же целям служит и механизм инвестиционного налогового кредита, предоставляемого налогоплательщикам и погашаемого ими за счет прибыли. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

Велика роль этого налога в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций, поскольку в законодательстве многих стран предусматривается полное или частичное освобождение от уплаты именно этого налога в первые годы создания и функционирования малых и совместных с иностранным участием предприятий и организаций.[9]

1.3.2 Налог на добавленную стоимость

В соответствии со статьей 143 Налогового Кодекса РФ налогоплательщиками налога на добавленную стоимость признаются

:

1. организации;

2. индивидуальные предприниматели;

3. лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Не признаются

налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.[10]

Налог на добавленную стоимость является одним из наиболее трудных для понимания, сложных для исчисления, уплаты и соответственно контроля со стороны налоговых органов.

Он относится к тем налогам, которые имеют в России наиболее разветвленную сеть исключений из общих налоговых правил, множество льгот, а также огромное число понятий, с которыми процедура налогового изъятия непосредственно связана. Поэтому именно при исчислении и уплате НДС у налогоплательщика возникает много ошибок и неточностей. Тем не менее он успешно применяется в большинстве стран с рыночной экономикой.

Как известно, этим налогом облагается доход, идущий на конечное потребление. Однако доход, идущий на накопление и инвестирование, освобождается от налога, что косвенно стимулирует эти процессы. Преимуществом НДС является и то, что он позволяет значительно увеличить доходы государства от доходов, идущих на потребление, поскольку имеет более широкую, чем у других налогов, базу обложения. Одновременно данный налог в определенной степени стимулирует расширение производства товаров, идущих на экспорт, так как при продаже продукции за рубеж применяется минимально возможная ставка НДС – в размере 0%.

НДС, в отличие от прочих разновидностей косвенных налогов и налогов с оборота, позволяет государству получать часть дохода на каждой стадии производственного и распределительного цикла. При этом конечный доход государства от этого налога не зависит от количества промежуточных производителей.[11]

Единый социальный налог является серьезным новаторством, включенным во вторую часть Налогового кодекса. Введенный в действие с 1 января 2001 г., этот налог заменил собой действовавшие ранее отчисления в три государственных внебюджетных социальных фонда – Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС России) и федеральный и региональные фонды обязательного медицинского страхования (ОМС). Необходимо отметить, что замена отчислений на единый социальный налог не отменила целевого назначения налога. Средства от его сбора будут поступать как в указанные выше фонды, так и частично в федеральный бюджет. Основное назначение этого налога осталось прежним – обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Единый социальный налог является одним из наиболее значимых как для формирования доходов государства, так и для финансового положения налогоплательщиков. Достаточно сказать, что платежи по нему хоть и незначительно, но превышают поступления самого крупного налогового источника доходов консолидированного бюджета страны – НДС.

Определение плательщиков единого социального налога имеет особо важное значение, поскольку в отличие от большинства других видов налогов, входящих в российскую налоговую систему, ставки уплаты этого налога в значительной мере зависят от категорий налогоплательщиков.

В первую очередь плательщиками этого налога являются работодатели, которые производят выплаты наемным работникам. В их число входят организации, индивидуальные предприниматели, а также физические лица, не признанные индивидуальными предпринимателями, но производящие выплаты другим физическим лицам. В дальнейшем эту группу будем именовать как налогоплательщики-работодатели.

Ко второй категории относятся индивидуальные предприниматели, а также адвокаты. Члены крестьянского или фермерского хозяйства также приравниваются к индивидуальным предпринимателям. В отличие от первой группы входящие во вторую группу налогоплательщики выступают таковыми как индивидуальные получатели доходов от предпринимательской или другой профессиональной деятельности. В дальнейшем их будем именовать как налогоплательщики-предприниматели.

Объект налогообложения для исчисления единого социального налога зависит от того, к какой группе принадлежат налогоплательщики.[12]

Миссией

Минфина России является обеспечение эффективного и ответственного управления системой общественных финансов Российской Федерации.

Стратегическими целями

Минфина России и подведомственных ему федеральных служб являются:

1. Обеспечение выполнения и создание условий для оптимизации расходных обязательств Российской Федерации.

2. Поддержание макроэкономической и финансовой стабильности как основы для устойчивого социально-экономического развития страны.

3. Формирование и функционирование эффективной налоговой системы.

4. Создание условий для эффективного выполнения полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

5. Оптимизация управления государственным долгом и финансовыми активами.

6. Обеспечение надежности и прозрачности финансовой системы.

Основой деятельности Минфина России является выработка и реализация единой государственной финансовой политики, необходимой для устойчивого развития экономики и функционирования финансовой системы.

Минфин России в пределах своей компетенции обеспечивает выполнение и создает нормативные и методологические основы для оптимизации действующих и вновь принимаемых расходных обязательств Российской Федерации, необходимых для эффективной реализации полномочий и функций федеральных органов государственной власти. При этом должны быть обеспечены макроэкономическая стабильность и эффективное функционирование налоговой системы, создающие условия для устойчивого экономического роста.

Выполнение первой цели также подразумевает осуществление бюджетной политики, направленной на повышение эффективности управления общественными финансами. В Программе антикризисных мер Правительства Российской Федерации на 2009 год, одобренной на заседании Правительства Российской Федерации 19 марта 2009 года, в качестве одного из приоритетов государственной политики было отмечено осуществление комплекса мероприятий по реструктуризации и оптимизации расходных обязательств, усилению целевого характера и повышению эффективности бюджетных расходов.

Участие Минфина России в реализации Программы антикризисных мер Правительства Российской Федерации на 2009 год включает подготовку материалов для Отчета Правительства Российской Федерации о реализации мер по поддержке финансового рынка, банковской системы, рынка труда, отраслей экономики Российской Федерации, социальному обеспечению населения и других мер социальной политики в соответствии с федеральным законом от 3 июня 2009 года №102-ФЗ «Об Отчете Правительства Российской Федерации и информации Центрального Банка Российской Федерации о реализации мер по поддержке финансового рынка, банковской системы, рынка труда, отраслей экономики Российской Федерации, социальному обеспечению населения и других мер социальной политики». Минфин России также осуществляет контроль за достоверностью представленной главными распорядителями бюджетных средств информации по распределению бюджетных ассигнований, выделенных в рамках Антикризисной программы, и представляет в Минэкономразвития России ежеквартальный отчет.

Вторая цель – поддержание макроэкономической и финансовой стабильности как основы для устойчивого социально-экономического развития страны. В Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2009–2011 годах подчеркивается, чтобюджетная политика должна сохранить свое значение как важнейший инструмент макроэкономического регулированияиспособствовать обеспечению сбалансированного развития экономики.

Одной из базовых предпосылок решения этой задачи является соблюдение установленных в 2007 году Бюджетным кодексом Российской Федерации требований по обеспечению долгосрочной устойчивости бюджетной системы, использованию нефтегазовых доходов и ограничению дефицита федерального бюджета, что стимулирует роста экономики и повышает уровень жизни населения в долгосрочной перспективе. Бюджетная стратегия Российской Федерации до 2023 года создает основы для увеличения горизонта планирования и повышения эффективности расходов бюджета, одновременно являясь сдерживающим фактором для их необоснованного роста.

Третья цель – формирование и функционирование эффективной налоговой системы – также соответствует основным направлениям налоговой политики, выделенным Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2010–2012 годах. Налоговая политика должна быть нацелена на решение двух основных задач – модернизация российской экономики и обеспечение необходимого уровня доходов бюджетной системы в кризисный период.

Четвертая и пятая цели предполагают выработку и реализацию финансовой политики в соответствующих сферах с учетом и исходя из максимально эффективного выполнения расходных обязательств, администрируемых Минфином России.

Обеспечение прозрачности и надежности финансовой системы создает необходимые условия для достижения всех целей, поставленных перед Минфином России.

Минфин России и подведомственные ему федеральные службы исполняют три типа государственных функций:

1) правоустанавливающие – регулирование, в том числе нормативно-правовое, и выработка государственной политики в финансовой, бюджетной, налоговой и других сферах;

2) правоприменительные – непосредственное администрирование и управление, в том числе предоставление государственных услуг, выполнение административных функций, администрирование государственных расходов (функции разработки проекта федерального бюджета, управления государственным долгом, сбора налогов, управления Резервным фондом и Фондом национального благосостояния, кассовое обслуживание исполнения бюджетов бюджетной системы);

3) контрольные – контроль и надзор за исполнением налогового, бюджетного и валютного, страхового, финансового законодательства, а также законодательства в других сферах компетенции Минфина России.

Специфика деятельности Министерства финансов Российской Федерации состоит в существенной роли правоустанавливающей (регулятивной) деятельности, которая не направлена непосредственно на потребителей услуг (физические и юридические лица). [13]

Анализ динамики доходов, поступивших в федеральный бюджет за 2007–2009 гг. приведен в таблице 1.

Таблица 1. Структура налоговых доходов Федерального бюджета

| Поступления

|

2007 г.,

млрд. руб.

|

% к предыдущему периоду

|

2008 г. млрд. руб.

|

% к предыдущему периоду

|

2009 г. млрд. руб.[15]

|

% к предыдущему периоду[16]

|

| Всего

|

3 747,6

|

+ 24,9%

|

4 078,7

|

+8,8%

|

2 718

|

-30%

|

| Поступления налога на прибыль организаций |

641,3 |

+ 25,8%. |

761,1 |

+18,7% |

168 |

снизились в 4,2 раза. |

| Поступления единого социального налога, зачисляемого в федеральный бюджет |

405,0 |

+ 28,2% |

506,8 |

+25,1% |

452 |

+0,08% |

| Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1 390,4 |

+150% |

998,4 |

-28,2% |

1 086 |

+10,1% |

| Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь |

34,3 |

+ 26,2% |

40,3 |

+17,4% |

27 |

-27% |

| Поступления по сводной группе акцизов |

108,8 |

+ 16,7% |

125,2 |

+15,1% |

74 |

– 35% |

| Налога на добычу полезных ископаемых |

1 122,9 |

+2,6% |

1 604,7 |

+42,9% |

877 |

снизились в 1,7 раза |

| Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации |

1 014,9 |

+27,5% |

1 251,4 |

+23,3% |

1 123 |

+ 1,0% |

| В Фонд социального страхования[17]

|

64,1 |

+11,0% |

74,0 |

+15,5% |

48 |

– 17,0% |

| В Федеральный фонд обязательного медицинского страхования |

71,8 |

+28,8% |

89,3 |

+24,4% |

80 |

+ 1,0% |

| В территориальные фонды обязательного медицинского страхования |

132,5 |

+25,6% |

162,4 |

+22,6% |

138 |

+0,3% |

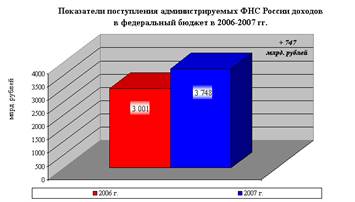

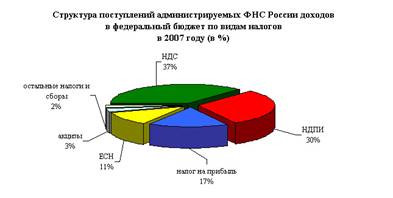

2.1 Поступление администрируемых ФНС России доходов в федеральный бюджет в 2007 году

Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%).

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 405,0 млрд. рублей и выросли по сравнению с 2006 годом на 28,2%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2007 году составили 1 390,4 млрд. рублей и по сравнению с 2006 годом выросли в полтора раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2007 году 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году.

В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2007 году поступило в федеральный бюджет 1 122,9 млрд. рублей, в том числе на добычу нефти – 1 017,3 млрд. рублей, на добычу газа горючего природного – 88,3 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей.

По сравнению с 2006 годом поступления НДПИ выросли на 2,6%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2007 году поступило 1 014,9 млрд. рублей, что на 27,5% больше, чем в 2006 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2007 году поступило 64,1 млрд. рублей, что на 11,0% больше, чем в 2006 году.

В Федеральный фонд обязательного медицинского страхования в 2007 году поступило 71,8 млрд. рублей, что на 28,8% больше, чем в 2006 году.

В территориальные фонды обязательного медицинского страхования в 2007 году поступило 132,5 млрд. рублей, или на 25,6% больше, чем в 2006 году.

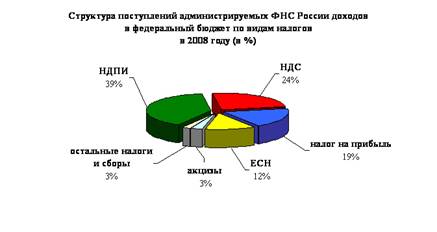

Всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 млрд. рублей и выросли по сравнению с 2007 годом на 25,1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2008 году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Службы, составляет 107,7%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2008 году 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2008 году поступило в федеральный бюджет 1 604,7 млрд. рублей, в том числе на добычу нефти – 1 493,0 млрд. рублей, на добычу газа горючего природного – 90,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 8,4 млрд. рублей.

По сравнению с 2007 годом поступления НДПИ выросли на 42,9%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2008 году поступило 1 251,4 млрд. рублей, что на 23,3% больше, чем в 2007 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2008 году поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году.

В Федеральный фонд обязательного медицинского страхования в 2008 году поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году.

В территориальные фонды обязательного медицинского страхования в 2008 году поступило 162,4 млрд. рублей, или на 22,6% больше, чем в 2007 году.

2.3 Поступление администрируемых ФНС России доходов в федеральный бюджет в январе-ноябре 2009 года (предварительные данные)

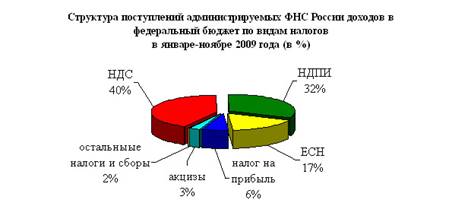

Всего в январе-ноябре 2009 года (по предварительным данным) в федеральный бюджет поступило 2 718 млрд. рублей администрируемых доходов, что на 30% меньше, чем в январе-ноябре 2008 года.

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части ФНС России, выполнены. Бюджет получил дополнительно 108 млрд. рублей.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (40%), налога на добычу полезных ископаемых (32%), ЕСН (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в январе-ноябре 2009 года составили 168 млрд. рублей. По сравнению с январем-ноябрем 2008 года поступления снизились в 4,2 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов. Суммы убытков, заявленные налогоплательщиками, выросли в 2 раза и за I полугодие т.г. составили столько же, сколько за весь 2008 год. Значительный рост убытков зафиксирован в металлургии, химическом производстве. В банковской сфере убытки превысили полученную прибыль.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе-ноябре 2009 года составили 452 млрд. рублей и по сравнению с январем-ноябрем 2008 года выросли на 3,6 млрд. рублей, или на 0,8%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-ноябре 2009 года составили 1 086 млрд. рублей и по сравнению с январем-ноябрем 2008 года выросли на 10,1%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе-ноябре 2009 года 27 млрд. рублей, что на 27% меньше, чем в январе-ноябре 2008 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе-ноябре 2009 года 74 млрд. рублей и снизились относительно января-ноября 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе-ноябре 2009 года поступило в федеральный бюджет 877 млрд. рублей, в том числе на добычу нефти – 792 млрд. рублей.

По сравнению с январем-ноябрем 2008 года поступления НДПИ снизились в 1,7 раза, что обусловлено снижением цены на нефть (с 102,5 $ в декабре 2007 года – октябре 2008 года до 56,2 $ в декабре 2008 года – октябре 2009 года, или в 1,8 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе-ноябре 2009 года поступило 1 123 млрд. рублей, что на 1,0% больше, чем в январе-ноябре 2008 года.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе-ноябре 2009 года поступило 48 млрд. рублей, что на 17,0% меньше, чем в январе-ноябре 2008 года.

В Федеральный фонд обязательного медицинского страхования в январе-ноябре 2009 года поступило 80 млрд. рублей, что на 1,0% больше, чем в январе-ноябре 2008 года.

В территориальные фонды обязательного медицинского страхования в январе-ноябре 2009 года поступило 138 млрд. рублей, что на 0,3% больше, чем в январе-ноябре 2008 года.

3. Совершенствование формирования налоговых доходов бюджета

3.1 Перспективы повышения государственных доходов в современной России

Доходы государства важны для всего общества. Основные направления повышения государственных доходов следующие:

– изыскание резервов увеличения доходов бюджета за счет уменьшения существующей недоимки по налогам, упорядочение льгот, отсрочек и рассрочек, повышение уровня собираемости налоговых и таможенных платежей;

– ужесточение контроля за сбором акцизов на ликероводочные изделия;

– снижение налогового бремени на добросовестных налогоплательщиков, создание благоприятных условия для развития отечественного товаропроизводства, предприятий малого и среднего бизнеса;

– стимулирование роста заработной платы в качестве основного источника доходов населения, внутреннего платежеспособного спроса и доходного источника региональных бюджетов;

– достоверная оценка налогового потенциала субъектов федерации;

– создание экономического механизма стимулирования роста собственных доходов регионов;

– увеличение поступлений в федеральный бюджет за счет налоговых доходов и повышения эффективности использования государственной собственности (дивидендов по акциям, принадлежащим государству, доходам от сдачи в аренду, прибыли центрального банка);

– вносимые сейчас изменения в законодательство о налогах и сборах должны быть направлены на повышение ясности законодательства и на однозначность его применения налогоплательщиками;

– необходимо коренным образом изменить систему имущественного налогообложения. Имущественные налоги должны стать серьезным источником доходов региональных и местных бюджетов, а принципы их взимания должны стимулировать эффективное использование имущества;

Налоговая система России имеет много проблем и недостатков. Для ее улучшения разработаны следующие направления налоговой политики:

– сделать условия налогообложения четкими и не допускать произвольной интерпретации, что позволит разграничить правомерную практику налоговой оптимизации и случаи криминального уклонения от уплаты налогов.

– добиться, чтобы налоговая система способствовала формированию рынка доступного жилья, развитию образования и здравоохранения.

– реформирование единого социального налога. Оно призвано обеспечить повышение экономических стимулов для увеличения заработной платы и легализации ее выплаты при одновременном снижении нагрузки на бизнес. Для этого необходимо снизить эффективную ставку единого социального налога, скорректировать механизм применения регрессии, в том числе снять неоправданные ограничения на доступ к применению регрессии налогоплательщикам.

– надлежит принять главы Налогового кодекса, касающиеся налога на наследование и дарение, местного налога на недвижимость и земельного налога. Эти налоги должны способствовать цивилизованному обороту земли и другого имущества, стать стабильным источником доходов региональных и местных бюджетов.

– следует также в главе о водном налоге, предусмотреть сокращение льгот и количества объектов налогообложения.

– необходимо определиться с размерами государственной пошлины и перечнем юридически значимых действий, при которых она взимается.

– предполагается внести изменения в лесное и водное законодательство. Они должны предусматривать установление системы платежей за пользование природными ресурсами, способствующей их рациональному использованию. Размер платежей должен быть адекватен реальной стоимости этих ресурсов.

– актуальной остается проблема налогообложения добычи и экспорта сырьевых ресурсов в целях экономически обоснованного изъятия в бюджет доходов сырьевых компаний.

– необходимо усовершенствовать порядок взимания налога на добавленную стоимость: исключить налогообложение авансовых платежей, решить вопросы своевременного возмещения НДС при экспорте и осуществлении капитальных вложений.

– следует оценивать работу налоговых инспекций по таким показателям, как строгое выполнение требований налогового законодательства, качество работы с налогоплательщиками. Необходимо приступить к разработке и применению на практике стандартов деятельности налоговых инспекций, в том числе учитывающих временные издержки налогоплательщиков на сдачу налоговой отчетности.

– проведение выездных налоговых проверок не должно препятствовать предпринимательской деятельности законопослушных налогоплательщиков и не может применяться в качестве карательного инструмента. Недопустимо превышение фактических сроков таких проверок, установленных законом.

В доходах российского федерального бюджета основные налоговые поступления – это косвенные налоги (налог на добавленную стоимость, акцизы, таможенные пошлины). Это также свидетельствует о недостаточно рациональной структуре доходных источников. Поскольку косвенное налогообложение по существу представляет собой надбавки к цене товара, которые полностью оплачивают конечные потребители, в конечном итоге чрезмерное косвенное налогообложение сужает внутренний покупательный спрос и соответственно сокращает потенциальные возможности экономического развития страны.

Но не только акцент на косвенное налогообложение искажает возможности воздействия налогов как экономического рычага на стимулирование экономической активности общества. Достаточно негативное влияние на налоговую систему оказывает так называемый механизм регулирующих налогов.

Конституция РФ относит уплату налогов в бюджет к обязанностям всех лиц, осуществляющих деятельность на территории страны. Это во многом обусловлено тем, что от своевременности и полноты сбора налогов зависит в целом экономическое состояние государства, формирование бюджетов различных уровней, а значит, и стабильность выплаты заработной платы, пенсий, дотаций, различных социальных пособий для малоимущих.

В процессе реализации налогового законодательства возникают правоотношения между субъектами налогового права – организациями и физическими лицами. В таких правоотношениях участвуют налогоплательщики, налоговые органы, а также правоохранительные органы. Они являются носителями юридических прав и обязанностей в налоговых правоотношениях.

Слабый контроль за сбором налогов создает возможности для уклонения от уплаты налогов, что не только уменьшает налоговые поступления, но и стимулирует прилив капитала в торгово-посреднические сферы, а также способствует развитию криминального предпринимательства. По оценкам экспертов, из-под налогообложения в РФ уводится до 40% всех поступлений фирм. Налоговые льготы не способствуют развитию предпринимательской деятельности в сфере производства и, следовательно, росту производительности труда[18]

.

Еще один недостаток нашей налоговой системы – ее усложненность. Это выражается в том, что при отнесении тех или иных налогов к соответствующей группе имеет значение не то, в какой бюджет зачислится платеж, а органом какого уровня государственного управления введен и регистрируется порядок уплаты данного налога.

Не способствует эффективному функционированию налоговой системы и нецивилизованные действия государства, постоянно меняющего правила экономической игры. В условиях, когда ставки налогообложения меняются постоянно, никакая долгосрочная предпринимательская деятельность невозможна, так как государство выступает ненадежным экономическим партнером.

Выход из данной ситуации может быть найден путем увеличения доходов бюджета. Учитывая тяжелое финансовое положение, основным массам отечественных товаропроизводителей такой путь может показаться далеко не лучшим[19]

.

В экономической литературе сложились две точки зрения на процесс совершенствования налоговой системы РФ. Одни экономисты предлагают коренную ломку старой налоговой системы и создание новой; другие считают, что сложившаяся в стране налоговая система должна быть усовершенствована путем устранения недостатков.

Налоговая система должна быть повернута к производству, стимулируя его рост и тем самым, увеличивая базу налогообложения, которая должна зависеть от массы произведенной продукции.

В целях снятия всех налоговых преград на пути экономического роста и превращения налоговой системы в эффективную систему налогообложения, Правительством РФ были определены приоритетные направления реформы налоговой политики, направленной на поиск путей увеличения налоговых доходов государства:

– создание стабильной и ясной налоговой системы;

– формирование стимулов к повышению собираемости налогов;

– создание благоприятных условий для повышения эффективности производства;

– укрепление доходной части бюджета.

Поэтому весь смысл проводимой налоговой реформы (согласно НК РФ) можно свести к нескольким основным позициям:

– снижение налоговой нагрузки;

– сокращение числа налогов;

– уменьшение количества и упорядочение налоговых льгот.

С 2005 года отменен НДС на реализацию земельных участков жилой недвижимости.

Не мене важным является переход с 1 января 2005 года на принцип «страны назначения» в торговле с Украиной, Казахстаном и Беларусью. Теперь экспорт нефти и газа в эти государства СНГ рассматриваются как нормальный экспорт, и экспортеры получили возможность предъявлять к вычету соответствующие суммы налога на добавленную стоимость, уплаченные в РФ. Для реализации этих мер было ратифицировано несколько дополнительных межгосударственных соглашений.

Кардинальные изменения произошли в налоге на прибыль с 1 января 2002 г., что определено в гл. 25 НК РФ. Совокупная ставка налога снижена с 35 до 24% с одновременной отменой всех льгот.

В целях дальнейшей стабилизации налогового бремени с 1 января 2005 года снижены ставки единого социального налога (ЕСН) и страховых взносов в Пенсионный фонд РФ. Такой подход обеспечит реальное снижение ЕСН для работодателей в тех отраслях, где оплата труда невысока и которые не могли воспользоваться регрессивной шкалой налогообложения, и не секрет, что непомерная нагрузка на фонд заработной платы вынуждает многих работодателей выплачивать «черную» зарплату.

Изменились и пропорции распределения полученного ЕСН с 2006 года:

– 20% – в федеральный бюджет;

– 2,9% (вместо 3,2%) – в Фонд социального страхования;

– 3,1% (вместо 2,8%) – в Фонд обязательного медицинского страхования;

В плане реализации задачи снижения налогового бремени также произошло введение единой ставки налога на доходы физических лиц в размере 13%.

Среди новых моментов уплаты налога выделяется система четких и носящих всеобщий характер стандартных, социальных, профессиональных и имущественных налоговых вычетов, а также «освобождение» основной массы физических лиц от необходимости предоставления в налоговые органы деклараций о доходах.

Серьезные изменения в рамках налоговой реформы произошли по акцизам, особенно в отношении акцизов на нефтепродукты. В связи с отменой с 1 января 2004 года налога на реализацию ГМС, в перечень подакцизных товаров были включены дизельное топливо и автомобильные масла, с 1 января 2003 г. – прямогонный бензин.

Важные изменения с 2004 года произошли в системе имущественных налогов (налог на имущество организаций, налог на имущество физических лиц, земельный налог, налог с наследования и дарения). Имущественные налоги должны стать стабильным источником дохода региональных и местных бюджетов, а принципы их взимания – стимулировать эффективное использование имущества.

В перечне налогов РФ установлен налог на недвижимость, который заменяет собой три имущественных налога: юридических лиц, физических лиц, земельного. Отменен также налог на операции с ценными бумагами. Он заменяется государственной пошлиной в значительно меньших размерах и тоже с верхним ограничителем. Отменяется сбор за использование наименования «Россия» и «Российская Федерация», он тоже заменен государственной пошлиной, которую нужно уплатить один раз, а не платить налог с оборота, который существовал, фактически, под видом этого сбора.

С 1 января 2005 года была уже введена в действие гл. 31 «Земельный налог». Однако фактически большинство муниципалитетов смогло ввести такой налог только с 2006 года. Это принципиально новый налог, базирующийся на кадастровой стоимости земли. Размер налоговой ставки определяют муниципальные власти, но она не должна превышать 1,5%, а для земель, используемых для сельскохозяйственных нужд, занятых жилищным фондом, предоставленных для жилищного строительства или же ведения хозяйства и садоводства, размер налоговой ставки не может быть выше 0,3%. Кроме того, в зависимости от категории земли могут быть установлены дифференцированные ставки.

Переход всех регионов на новый порядок сбора земельного налога даст дополнительные доходы местным бюджетам. Эти доходы будут расти по мере совершенствования земельного кадастра, вовлечения земли в оборот, выдачи свидетельств о собственности, оценки земли.

С 2005 года повышены ставки дивидендов – с 6 до 9%, при этом схема уплаты дивидендов не изменилась, что обеспечивает отсутствие каскадного налогообложения. По-прежнему налоги на дивиденды, уплаченные на предыдущих этапах, могут быть зачтены при определении сумм налогов, которые в последствии уплачиваются акционерами компании, получившей доход в виде дивидендов.

Проводимая налоговая реформа является основным из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечение в Россию полномасштабных иностранных инвестиций.

Таким образом, в течение последних лет в налоговое законодательство РФ внесено достаточно много изменений и дополнений. Их общее направление – сокращение числа налогов, рационализация налоговой системы и дальнейшее снижение налоговой нагрузки.

Доходы бюджета отражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда. Расходы бюджета представляют экономические отношения, которые возникают между государством, с одной стороны, и предприятиями, организациями и гражданами, с другой, в процессе распределения и использования по различным направлениям средств бюджетного фонда.

Доходы бюджета необходимо рассматривать, прежде всего, как фактор, влияющий на совокупное потребление через воздействие на уровень доходности социальных групп и видов деятельности. Кроме того, взимание бюджетных доходов позволяет оказывать определенное воздействие на выбор направлений использования накоплений, образующихся в ходе хозяйственной деятельности, регулировать спрос и структуру конечного потребления. Доходы бюджета способны воздействовать на хозяйственную активность, на объем выпускаемой продукции и техническое освоение производства, на равновесие цен и состояние их эластичности, на отраслевое и территориальное размещение инвестиций. В результате они обеспечивают возможность смягчения циклических колебаний в экономическом развитии, регулирования стоимостных макроэкономических пропорций, корректировки темпов социально-экономического развития.

С другой стороны, высокий уровень изъятия денежных средств у предприятий и населения ведет к падению хозяйственной активности, уменьшению потребительских расходов, снижению совокупного спроса на рынке, что, соответственно, способствует падению объемов выпускаемой продукции, повышению цен, уменьшению реально произведенного ВВП, а, впоследствии, и потенциальных доходов самого государства. Установление же низкого уровня изъятия одномоментно сокращает бюджетные доходы, сужая тем самым масштабы возможного государственного регулирования. Поэтому в обществе всегда стоит проблема определения разумных границ бюджетного перераспределения применительно к конкретным условиям.

В данной работе мы рассмотрели проблемы формирования налоговых доходов бюджет а РФ.

В первой главе нашего исследования теоретически обосновано понятие «бюджет», охарактеризовано экономическое содержание бюджетных доходов, выделены принципы их классификации, состав и структура, а также особо выделены доходы от косвенного налогообложения, охарактеризована их структура и особенности формирования.

Кроме того, в работе проиллюстрирована важная экономическая, социальная и политическая роль налоговых доходов бюджета в национальной экономической системе, а также особенности их формирования и закономерности развития.

Во второй главе рассмотрены особенности доходов бюджета, изменение их структуры. При этом описательный подход сочетается с анализом воздействия бюджетных доходов на показатели социально-экономического развития национального хозяйства. Также в данной главе выделены проблемы формирования доходов бюджета, которые тормозят экономическое развитие страны.

Третья глава посвящена предложениям по совершенствованию формирования доходной части бюджета. Кроме того, в последней главе проанализирована адекватность официальных предложений для быстрого и эффективного решения обозначенных в аналитической части проблем.

Список использованной литературы

1. БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ от 31.07.1998 №145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.12.2007, с изм. от 06.12.2007)

2. НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ) от 05.08.2000 №117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 04.12.2007, с изм. от 30.04.2008)

3. Вахрин П.И. Бюджетная система Российской Федерации. – М.: «Дашков и К», 2004 – С. 343.

4. Мысляева И.М. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и дон. – М: ИНФРА-М, 2007. – 360.

5. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

6. Пути совершенствования налоговой системы Российской Федерации. с 71–72 // Налоги и налогообложение, №2, 2007Пути совершенствования налоговой системы Российской Федерации. с 71–72 // Налоги и налогообложение, №2, 2007

7. Филина Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. – М.: ГроссМедиа: РОСБУХ, 2009. – 424 с.

8. Финансы и кредит: Учеб. пособие / Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2005. – 512 с: ил.

9. http://www1.minfin.ru/ru/ – официальный сайт Министерства финансов Российской Федерации

10. http://www.nalog.ru – официальный сайт Федеральной налоговой службы.

[1]

Вахрин П.И. Бюджетная система Российской Федерации. – М.: “Дашков и К”, 2004 – С. 343.

[2]

"БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.12.2007, с изм. от 06.12.2007)

[3]

Мысляева И.М. Государственные и муниципальные финансы: Учебник. Изд. 2-е,перераб. и дон. — М: ИНФРА-М, 2007. - 360.

[4]

Финансы и кредит: Учеб. пособие/Под ред. проф. А. М. Ковалевой. — М.: Финансы и статистика, 2005. — 512 с: ил.

[5]

"БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.12.2007, с изм. от 06.12.2007)

[6]

"БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.12.2007, с изм. от 06.12.2007)

[7]

"БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.12.2007, с изм. от 06.12.2007)

[8]

Филина Ф. Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф. Н. Филина.– М. : ГроссМедиа : РОСБУХ,2009. – 424 с.

[9]

Пансков В.Г.Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

[10]

"НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)" от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 04.12.2007, с изм. от 30.04.2008)

[11]

Пансков В.Г.Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

[12]

Пансков В.Г.Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

[13]

По материалам http://www1.minfin.ru/ru/ - официальный сайт Министерства финансов Российской Федерации

[14]

по материалам сайта Федеральной налоговой службы http://www.nalog.ru

[15]

январь-ноябрь 2009 г.

[16]

январь-ноябрь 2008 г.

[17]

без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)

[18]

Пути совершенствования налоговой системы Российской Федерации. с 71-72//Налоги и налогообложение, №2, 2007

[19]

Пути совершенствования налоговой системы Российской Федерации. с 71-72//Налоги и налогообложение, №2, 2007

|