Введение

Эффективный путь развития национальной экономики определяется ведущим значением научно-технического прогресса и интеллектуализацией основных факторов производства. На долю новых знаний, воплощаемых в технологиях, оборудовании, образовании кадров, организации производства в развитых странах, приходится от 70 до 85% прироста ВВП [1]. Внедрение новых технологий стало ключевым фактором рыночной конкуренции, основным средством повышения эффективности производства и улучшения качества товаров и услуг.

Сам характер задач инновационного развития и проблем, которые предстоит решить для использования преимуществ этого пути, определяет необходимость выработки долгосрочной стратегии и программы поэтапного их решения. Формирование стратегии устойчивого развития субъектов хозяйствования в современных условиях базируется на инновационной государственной политике, обеспечивающей правовую, административно-управленческую и технико-экономическую базу для комплексного развития.

Долгосрочная стратегия формирования инновационной экономики основывается на необходимости регулирования инновационных процессов на государственном уровне. Методы государственного регулирования инновационной деятельности делятся на прямые (когда государство непосредственно инициирует и финансирует инновационную среду) и косвенные (государство за счет различных механизмов стимулирует инновационную активность).

Косвенно регулирование экономических процессов может осуществляться с помощью налогов – посредством воздействия на уровень потребительских и инвестиционных расходов.

В экономической литературе налоговое регулирование определяют как «меры косвенного воздействия на экономику, экономические и социальные процессы путем изменения вида налогов, налоговых ставок, установления налоговых льгот, понижения или повышения общего уровня налогообложения» [1].

Основной задачей создания механизма налогового регулирования является достижение баланса целей, интересов и возможностей государства и налогоплательщика, позволяющего обеспечить эффективность экономической политики.

Налоговое регулирование основывается на принципе обратной связи, которую обеспечивают налогоплательщики, корректируя свое экономическое поведение в ответ на изменения в налогообложении. Возможность получить адекватный ответ субъекта налоговых отношений на те или иные меры налоговой политики определяется налоговым сознанием общества. Для экономических систем характерны не моментальные реакции, а отсроченные во времени последствия решений в сфере налогообложения. Такая особенность свидетельствует о необходимости в обеспечении стабильности налоговой системы для выявления реакций субъектов налоговых отношений на происходящие изменения.

Реклама

В условиях необходимости активизации инновационной деятельности налоговое регулирование данной сферы является актуальной проблемой, требующей всестороннего изучения, с целью выявления существующих недостатков и разработки инструментов, способных положительно повлиять на экономические процессы.

Объектом для изучения вопросов налогового регулирования инновационной деятельности в Республике Беларусь стали 4 предприятия Железнодорожного района г. Витебска разных форм собственности, осуществляющие различные виды деятельности, – ОАО «Доломит» (добыча полезных ископаемых), УП «Витебская биофабрика» (производство ветеринарных препаратов), ОДО «Витсофт» (разработка программного обеспечения), ООО «Волат» (производство строительных смесей).

Такой выбор предприятий обусловлен необходимостью изучения влияния процесса налогового регулирования на разные виды инноваций – процессные и продуктные, а также для выявления существующих различий между налоговым регулированием государственных и частных предприятий.

Задача исследования – изучить порядок налогообложения предприятий, осуществляющих инновационную деятельность, выявить существующие недостатки и предложить пути их устранения.

Источники исследования – налоговые декларации предприятий, формы статистической отчетности.

1. Регулирование налогами: теория и мировой опыт

1.1 Налоги и налоговое регулирование

Необходимость налогов вытекает из функций государства, которое выполняет разнообразную деятельность (политическую, экологическую, оборонную, социальную и др.), требующую средств. Кроме налогов у государства, по существу, нет иных источников средств для финансирования своих нужд. Оно может использовать для покрытия своих расходов государственные займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных расходов по их обслуживанию. При особых обстоятельствах государство прибегает к дополнительному выпуску денег в обращение. Однако это ведет к тяжелым экономическим последствиям для страны – инфляции. Таким образом, для государства налоги являются основной статьей доходов бюджета. В настоящее время во всех развитых странах на долю налогов приходится 80–90% всех бюджетных поступлений. [1]

Основными признаками понятия «налог» являются:

- Императивность, которая предполагает отношения власти и подчинения. Применительно к налогам это означает то, что субъект налога не вправе отказаться от выполнения возложенной на него обязанности по внесению налогов в бюджетный фонд. При невыполнении этой обязанности государство применяет к нему определенные санкции.

Реклама

- Смена формы собственности. Посредством налогов часть собственности субъекта в денежной форме переходит в государственную, при этом образуется централизованный денежный фонд (бюджетный фонд). Суммы налогов поступают в бюджетный фонд, в котором обезличиваются. Поэтому налоги не являются целевыми отношениями.

- Безвозвратность и безвозмездность, т.е. налог никогда не возвращается плательщику и последний при этом не получает ничего взамен: ни права участия в каких-либо хозяйственных операциях, ни права пользования материальными и нематериальными объектами, ни права какого-либо действия, ни документа.

Таким образом, налоги

– это императивные денежные отношения без предоставления субъекту налога какого-либо эквивалента, в процессе которых образуется бюджетный фонд.

Налоги служат удовлетворению потребностей общества, которые устанавливаются государством. Государство в данном случае выражает одностороннее движение средств в бюджет. При этом косвенным образом они возвращаются налогоплательщикам в виде предоставляемых государством социальных благ и гарантий. На этом, в частности, основано законное право налогоплательщиков требовать от государства отчета об исполнении бюджета. Налоги взимаются на правовой основе по юридически закрепленным правилам. Ставки, сроки, льготы и другие элементы налогов должны быть заранее оговорены законом.

В Республике Беларусь официальное определение категории «налог» представлено в части 1 статьи 6 Налогового кодекса Республики Беларусь: налогом

признается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты.

В Республике Беларусь, наряду с понятием «налог», выделены такие понятия, как сборы и пошлины.

Так, в соответствии с частью 2 статьи 6 Налогового кодекса Республики Беларусь сбором (пошлиной)

признается обязательный платеж в республиканский и (или) местные бюджеты, взимаемый с организаций и физических лиц, как правило, в виде одного из условий совершения в отношении их государственными органами, в том числе местными Советами депутатов, исполнительными и распорядительными органами, иными уполномоченными организациями и должностными лицами, юридически значимых действий, включая предоставление определенных прав или выдачу специальных разрешений (лицензий), либо в связи с перемещением товаров через таможенную границу Республики Беларусь.

Отличительным признаком сбора от налога является целевая направленность сбора. Т.е. суммы сбора поступают в целевой бюджетный (или внебюджетный) фонд, средства которого расходуются на определенные цели. В Республике Беларусь к сборам относятся сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, целевые сборы (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, сбор на содержание и развитие инфраструктуры города (района)).

Пошлина отличается от налога по признаку безвозвратности и безвозмездности – уплата пошлины влечет за собой совершение юридически значимых действий в отношении плательщика, получение определенных прав или выдачу специальных разрешений, в то время как плательщик налога ничего взамен не получает.

Сущность любой экономической категории раскрывается через ее функции. К функциям налогов обычно относят: фискальную, стимулирующую, распределительную, регулирующую, контрольную.

Фискальная

функция налогов проявляется в бесперебойном обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах их развития. Фискальная функция налогов отражает форму принудительного лишения принадлежащей юридическому или физическому лицу собственности в форме капитала или заработка и может рассматриваться как своеобразный вид эксплуатации со стороны государства. Для этой функции характерно лишь одно свойство: максимальная мобилизация финансовых ресурсов в доходы государственного бюджета, что позволяет бесперебойно обеспечивать его расходы.

Сформированные преимущественно налоговым методом бюджетные ресурсы предназначены для развития непроизводственной сферы, обеспечения потребностей науки, здравоохранения, культуры и других общественных потребностей. Разумное целевое использование бюджетных ресурсов стимулирует общественный прогресс. Отсюда следует, что налоговые отношения носят стимулирующую

функцию, которая реализуется через систему льгот, исключений, преференций.

Существуют следующие виды льгот: необлагаемый минимум объекта; изъятие из обложения определенных элементов объекта; освобождение от уплаты налогов отдельных категорий налогоплательщиков; понижение налоговых ставок; целевые налоговые льготы, включая налоговые кредиты в форме отсрочки взимания налогов, и др. Преференции могут устанавливаться в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инвестиционных и инновационных затрат. Налоговый кредит, как и всякий кредит, предоставляется на условиях возвратности, срочности, платности, оформляется соответствующим договором между субъектом хозяйствования и налоговым органом. Целевая налоговая льгота в отличие от инвестиционного кредита может предоставляться любому хозяйствующему субъекту органами власти на взаимовыгодной основе, но в пределах суммы налоговых поступлений в бюджет.

Для стимулирующей функции в отличие от фискальной характерно ее позитивное воздействие на социально-экономическую деятельность плательщика, реализацию приоритетных для государства направлений развития.

Из сущности налогов вытекает и распределительная (перераспределительная)

функция. Она обеспечивает процесс перераспределения валового внутреннего продукта. При этом одна его часть направляется на расширенное воспроизводство израсходованных факторов производства, а другая часть в централизованный фонд государственных ресурсов – государственный бюджет. В этой функции реализуется общественное назначение налогов как особого централизованного инструмента распределительных отношений.

Через налоги реализуется главное их общественное назначение – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления им собственных функций (политических, оборонных, внешнеэкономических, социальных, природоохранных и др.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает государство в крупнейший экономический субъект. Распределительная функция налогов носит объективный характер, как и объективно само существование и функционирование государства. Регулирующая

функция налогов заключается в регулировании хозяйственной конъюнктуры, структуры занятости, накопления, внешнеэкономических связей, научно-технического прогресса и других объектов. Суть регулирующей функции сводится к тому, что налогами облагается ресурсы, направляемые на потребление, а ресурсы, направляемые на накопление производственных фондов, освобождаются от налогообложения. Поэтому данная функция имеет три составляющие:

- стимулирующая – оказывает влияние на воспроизводство, стимулируя его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения, используя систему льгот и освобождений;

- сдерживающая – целенаправленное сдерживание темпов воспроизводства посредством увеличения ставок налогов или введения дополнительных налогов;

- воспроизводственная – предназначена для аккумуляции средств на восстановление используемых ресурсов.

Контрольная

функция заключается в своевременном отслеживании государством поступлений в бюджет налоговых платежей, что позволяет сопоставлять их величину с потребностями в финансовых ресурсах и, в конечном счете, определять необходимость реформирования налоговой системы и бюджетной политики государства.

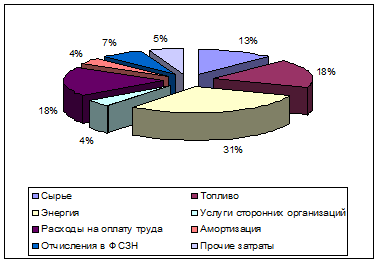

Налоги существуют различных видов. Их классификация имеет не только познавательный характер, но и практические цели, такие как более обоснованное применение налогов, проведение необходимых аналитических расчетов. Классификация налогов представлена на рисунке 1.

По способу изъятия налоги бывают:

а) прямые – налоги, которые взимаются непосредственно с имущества или доходов плательщика, и окончательным плательщиком которых является владелец имущества или доходов, т.е. юридический и фактический плательщик совпадают;

б) косвенные – налоги, включаемые в цену товаров (работ, услуг). Уплату косвенных налогов в бюджет производит продавец, однако фактически плательщиком является покупатель.

По принадлежности органа, который взимает налог и в распоряжение которого он поступает:

а) республиканские налоги – устанавливаются верховной властью и поступают в госбюджет;

б) местные налоги – взимаются местными органами управления и поступают в местные бюджеты.

По объекту регулирования:

а) налоги, регулирующие ценообразование, – налоги, включаемые в цену товаров (работ, услуг) в виде надбавки;

б) налоги, воздействующие на издержки производства, – налоги, включаемые в себестоимость;

в) налоги, регулирующие занятость, – налоги, объектом обложения которых является заработная плата и фонд заработной платы.

По источникам средств для уплаты:

а) себестоимость;

б) выручка от реализации;

в) финансовые результаты.

Понятие «налоговая система» является дальнейшим развитием и конкретизацией понятия «налоги». Если налоги рассматриваются как финансовые отношения налогоплательщиков с бюджетом по поводу формирования централизованных фондов финансовых ресурсов и их концентрации в госбюджете и во внебюджетных фондах, то понятие налоговой системы предполагает более широкую трактовку.

Так, налоговая система государства представляет собой совокупность налогов, сборов и пошлин, установленных на территории государства и взимаемых с целью создания государственного фонда финансовых ресурсов. Кроме того, в понятие налоговой системы включается совокупность принципов, способов, форм и методов их взимания.

Подходы к устройству современного государства, в том числе содержательные основы финансовой и налоговой политики, закладывались в конце VIII века. Длительная историческая практика налогообложения выработала основные принципы построения налоговой системы, не устаревшие до нашего времени. Классические принципы налогообложения сформулировал в 1776 году Адам Смит.

– Принцип равномерности – требует, чтобы граждане каждого государства принимали материальное участие в обеспечении правительства соразмерно доходам, которые они получают под покровительством правительства. Данное правило также называют принципом справедливости, требующим, чтобы обложение было достаточно жестким для богатых лиц и щадящим для социально слабо защищенных слоев населения.

– Принцип определенности – требует, чтобы сумма, способ и время платежа должны быть заранее известны плательщику.

– Принцип удобства – предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика, т.е. государство должно устранить формальности и упростить акт уплаты налога, а также приурочить налоговый платеж ко времени получения дохода.

– Принцип экономности – предполагает сокращение издержек взимания налогов: расходы по их сбору должны быть минимальными.

– Принцип эффективности – налоги должны оказывать влияние на принятие экономических решений; налоговая структура должна содействовать проведению политики стабилизации и развития экономики страны; налоговая политика система должна быть понятной налогоплательщикам и принята большей частью общества, не вызывая произвольного толкования; административные расходы по управлению налогами и соблюдению налогового законодательства должны быть минимальными.

Подходы А. Смита получили современное толкование в формулировках второго канцлера ФРГ Людвига Эрхарда: налоги по возможности минимальны; необходимы минимальные затраты на их взимание; налоги не могут препятствовать конкуренции, изменять чьи-либо шансы; налоги соответствуют структурной политике; налоги нацелены на более справедливое распределение доходов; максимальное уважение к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; работник налогового органа не имеет права давать кому-либо сведения о налогоплательщике; соблюдение коммерческой тайны гарантировано; налоговая система исключает двойное налогообложение; величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

Принципы налогообложения в Республике Беларусь основываются на определенных классиками и подтвердившими свою актуальность временем подходах. Они нашли свое отражение в статье 2 Налогового кодекса Республики Беларусь:

– Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком.

– Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины), не установленные законодательными актами.

– Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства.

– Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности, либо создающих иные препятствия для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами.

– Допускается установление особых видов таможенных пошлин либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров.

Государство оказывает воздействие на различные стороны деятельности через внутреннюю и внешнюю, социальную, культурную, оборонную, природоохранную, финансовую, техническую политику. Центральным звеном в государственном регулировании является финансовая политика. Ее неотъемлемой частью является налоговая политика, взаимодействующая с бюджетно-финансовой и денежно-кредитной составляющими. В условиях развитых рыночных отношений ее главное назначение вытекает из сущности и функций налогов. Оно состоит в изъятии государством части совокупного общественного продукта на общегосударственные нужды, в мобилизации этих средств и перераспределении их через бюджет в целях изменения структуры производства, территориального экономического развития, повышения уровня доходности населения.

В любом обществе главным субъектом налоговой политики является государство.

Для управления процессом налоговых отношений государство использует различные организационно-правовые методы, нормы, инструменты, формы. Способы организации налоговых отношений государство оформляет в законах, указах Президента и других нормативно-правовых актах. Оно определяет методы изъятия ВВП, виды платежей, налоговых ставок и льгот, способы обложения.

Таким образом, налоговый механизм представляет собой совокупность организационно-правовых норм, методов и форм государственного управления налогообложением через систему различных инструментов (налоговых ставок, налоговых льгот и др.). Государство придает своему налоговому механизму юридическую форму посредством налогового законодательства и регулирует его.

Кроме фискальной функции, система налогов и сборов оказывает экономической воздействие на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса. Налоги могут стимулировать, или наоборот, ограничивать деловую активность, способствовать развитию тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности тех или иных отраслей, создания им наиболее благоприятных условий для накопления капитала, а также поощрения социально-полезной деятельности предприятий.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса как на потребительские, так и на инновационные товары, а также может оказывать существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры [2].

Между фискальной и стимулирующей функцией налогов существует взаимосвязь и противоречие. Чрезмерный налоговый пресс снижает у налогоплательщиков стимулы к увеличению капиталовложений, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете отрицательно сказывается на поступлениях в государственный бюджет.

Американский ученый А. Лаффер доказал, что результатом снижения налогов является экономический подъем и рост доходов государства, установил зависимость между доходами бюджета и уровнем налогообложения, выраженную как отношение налоговых поступлений к валовому внутреннему продукту. Оптимальным считается уровень изъятия в 30%. За пределами этой величины доходы государства не увеличиваются. Это происходит по следующим причинам:

– снижается активность производителей;

– у налогоплательщиков вырабатывается установка на уклонение от уплаты налогов.

Согласно теории А. Лаффера при увеличении ставки налога доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок обеспечивает максимальное поступление в государственный бюджет. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают. Снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции.

Таким образом, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Величина оптимального уровня налогообложения для каждого государства индивидуальна и соответствует конкретному этапу его экономического и социального развития.

Основу налоговой политики и налогового механизма государства составляет стратегическая концепция. Сложились два основных вида фискальной политики:

– стимулирующая, или мягкая;

– сдерживающая, или жесткая.

Стимулирующая налоговая политика предполагает, что правительство проводит ряд мер по уменьшению количества налогов. В такой ситуации в первую очередь на предприятии снижается доля косвенных налогов, включаемых в цену. Следовательно, увеличиваются и выручка от реализации продукции, и количество продаж, но с более высоким темпом по сравнению со снижением налогов. Тем самым опять возрастает размер налогов, перечисляемых предприятием в бюджет. В то же время при увеличении выручки уменьшается доля условно-постоянных затрат на единицу продукции в себестоимости, при неизменности цены. Значит у предприятия появляется возможность увеличить заработную плату как за счет роста производства, так и за счет экономии условно-постоянных затрат на единицу продукции. Следовательно, растут доходы как предприятий, так и располагаемый доход населения. В результате растут поступления в бюджет налогов как прямых, так и косвенных.

При сдерживающей налоговой политике наблюдаются обратные результаты: за счет увеличения налогов падают как доходы предприятий, так и располагаемый доход населения. Покупательская способность снижается, а значит, снижаются и поступления в бюджет. В результате наблюдается дефицит бюджета.

Правильность выбранной концепции проверяется практикой.

Одним из важнейших принципов формирования налоговой политики и построения налоговой системы является эффективность налогообложения. Реализация этого принципа состоит в соблюдении следующих требований:

– налоги должны оказывать влияние на принятие экономических решений;

– налоговая структура должна содействовать проведению политики стабилизации и развития экономики страны;

– налоговое законодательство не должно допускать произвольного толкования, должно быть понятным плательщику;

– административные расходы по управлению налогами и соблюдению налогового законодательства должны быть минимальными.

Налоговые системы, построенные и функционирующие на основе этих принципов, способны стать мощным стимулом развития экономики. Нынешний этап развития промышленно развитых стран с социально ориентированной экономикой ставит перед собой новые целевые установки и принципы налогообложения, отвечающие особенностям и уровню их развития:

- создание условий инвестирования сбережений корпораций и частных лиц для формирования новых рабочих мест;

- обеспечение конкурентоспособности продукции путем стимулирования НИОКР и внедрения в практику новейших технологий;

- стимулирование накопления капитала и сбережений, сдерживание личного потребления капитала;

- обеспечение социальных потребностей всех слоев населения [1].

Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его. Цель такого регулирования – создание общего налогового климата, обеспечивающего формирование позитивной среды для развития внутренней и внешней деятельности компаний, обеспечение преференциальных налоговых условий для стимулирования приоритетных направлений движения капитала.

1.2 Понятие инновационной деятельности

В соответствии с международными стандартами, рекомендации по которым были приняты Группой национальных экспертов по показателям науки и техники, созданной в рамках Организации экономического сотрудничества и развития, инновация – конечный результат инновационной деятельности, получившей воплощение в виде нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к услугам.

Широкое толкование позволяет ассоциировать инновации с вложением средств, обеспечивающим смену поколений техники и технологий. Понятие инноваций является относительно новым. Зачастую оно применяется для характеристики процесса воплощения нового знания в реальные материальные и нематериальные объекты. Понятие инноваций распространяется на новые продукты или услуги, способы их производства, новые подходы в организационно-управленческой сфере. Также это могут быть усовершенствования, которые повышают качество, технические показатели, обеспечивают экономию затрат, получение иных полезных эффектов.

Свойствами инноваций являются:

- научно-техническая новизна;

- производственная применяемость;

- коммерческая реализуемость.

Коммерческий аспект определяет инновацию как экономическую необходимость, осознанную через потребности рынка. Коммерциализация научно-технической деятельности заключается в материализации инноваций, изобретений и разработок в новые технически совершенные виды промышленной продукции, средств и предметов труда, технологии и организации производства, превращение их в источник дохода [3].

Различают два типа технологических инноваций.

– продуктные инновации – внедрение новых или усовершенствованных продуктов;

– процессные инновации – освоение новой или улучшенной технологии, оборудования, организации производства.

По степени радикальности, по значимости в экономическом развитии инновации делятся на базисные, улучшающие и модификационные. Базисные инновации реализуют крупные изобретения и становятся основой формирования новых поколений и новой техники.

Улучшающие инновации совершенствуют существующие продукты и процессы их производства.

Модификационные инновации направлены на частичное улучшение устаревших поколений техники и технологий без заметного влияния на параметры, свойства, стоимость изделия и способы его производства. К сфере модификационных инноваций можно также отнести расширение номенклатуры продукции и технологий за счет ранее освоения ранее не производившихся на данном предприятии ее видов.

По типу новизны для рынка инновации могут иметь:

- мировой уровень – полученные впервые в мире, не имеющие аналога;

- новизну для данной конкретной страны – в этом случае инновация носит воспроизводяще-адаптационный характер (в стране аналога нет, но он существует за границей);

- новизну в масштабе данной региона, отрасли, предприятия.

Инновационная деятельность представляет собой комплекс научных, технологических, производственных, организационных, финансовых и коммерческих мероприятий, совокупность которых обеспечивает получение и использование инноваций.

Инновационный процесс состоит из четырех основных стадий:

- исследования и разработки;

- освоение;

- серийное или массовое производство;

- потребление.

На стадии исследований и разработок осуществляются фундаментальные исследования, прикладные исследования, опытно-конструкторские и опытно-технологические разработки.

Результаты фундаментальных исследований являются научной базой для генерирования новых идей и направлений инновационных процессов.

Прикладные исследования направлены на исследования путей практического применения открытых ранее закономерностей, процессов и явлений. Научно-исследовательская работа прикладного характера ставит своей целью решение технической проблемы, уточнение неясных теоретических вопросов, получение конкретных результатов, которые будут использованы в качестве научно-технического задела в опытно-конструкторских и технологических работах.

Разработка – деятельность, направленная на создание или усовершенствование способов и средств осуществления процессов в конкретной области практической деятельности, в частности на создание новой продукции и технологий. Разработка новой продукции и технологий включает проведение опытно-технологических работ.

В промышленно развитых государствах до 80 - 95 процентов прироста валового внутреннего продукта (далее - ВВП) приходится на долю новых знаний, воплощенных в технике и технологиях. Высокое качество экономического роста таких стран обусловлено созданием ими национальных инновационных систем (далее - НИС).

Стратегия развития НИС определяется проводимой государством научно-технической и инновационной политикой, нормативным правовым обеспечением, формами прямого и косвенного государственного регулирования, состоянием научно-технического потенциала, внутренних товарных рынков, рынков труда, а также историческими и культурными традициями и особенностями.

Активное воздействие на функционирование НИС оказывает предпринимательский сектор. При этом наибольшую инновационную активность в развитых странах проявляют крупные предприятия (свыше 250 работающих). В странах Европейского союза 80 процентов крупных и одна треть малых предприятий относятся к инновационно активным.

Особую значимость в процессах функционирования НИС развитых стран имеет организация передачи инноваций из сферы получения знаний в производство. Достигается это посредством создания рынка объектов интеллектуальной собственности и инновационной инфраструктуры. В странах Европейского союза активно поддерживается кооперация университетов и промышленных предприятий, реализуемая посредством развития университетских инновационных центров (технопарков).

В части регулирования развития НИС государства осуществляют:

– разработку стратегии инновационного развития экономики;

– разработку прогнозов технологического развития на определенный период и определение научно-технологических приоритетов;

– формирование государственной научно-технической и инновационной политики и ее нормативное, ресурсное и кадровое обеспечение;

– содействие развитию инновационного предпринимательства, улучшению взаимодействия ключевых субъектов НИС;

– поддержку развития инновационной инфраструктуры;

– разработку и реализацию финансовых мер по прямому и косвенному стимулированию инновационной деятельности;

– подготовку кадров в области инновационного менеджмента;

– поддержку сферы исследований и разработок.

Развитые страны обеспечивают показатель наукоемкости ВВП (исчисляемого как соотношение внутренних затрат на исследования и разработки к ВВП) на уровне трех процентов.

Организация экономического сотрудничества и развития (ОЭСР) и Европейский союз проводят активную политику по выработке общей стратегии инновационного развития стран-членов и механизмов ее реализации прежде всего в таких сферах, как развитие человеческих ресурсов; информационные и коммуникационные технологии; деловая среда. Особое внимание в странах ОЭСР уделяется страхованию инновационных рисков государством.

В настоящее время в Республике Беларусь также ведется работа по активизации инновационной деятельности.

Переход на инновационный путь развития является приоритетным направлением социально-экономического развития Республики Беларусь. Одним из векторов реализуемой в настоящее время в стране инновационной политики является Государственная программа инновационного развития Республики Беларусь на 2007–2010 годы, подробнее о которой будет сказано во втором разделе.

1.3 Зарубежный опыт налогового регулирования инновационной деятельности

Определяющую роль в целенаправленном развитии научной и инновационной деятельности играет государство. Государственное регулирование инновационной деятельности рассматривается в развитых странах как важнейший инструмент развития экономики, как фактор обеспечения долгосрочной национальной конкурентоспособности и устойчивого повышения благосостояния населения.

Государство осуществляет регулирование инновационной деятельности прямыми и косвенными методами. К прямым методам государственного регулирования относятся: финансирование НИОКР и инновационных проектов из бюджета, правовое регулирование, формирование инновационной инфраструктуры.

Косвенные методы регулирования инновационной деятельности за рубежом направлены, с одной стороны – на стимулирование инновационных процессов, а с другой – на создание благоприятных экономических условий и социально-политического климата для научно-технического развития.

Они основаны на том, что государство прямо не ограничивает самостоятельности предприятий в принятии хозяйственных решений. Воздействие этих методов успешно, если они способствуют формированию общественных, а не индивидуальных условий хозяйствования. Среди косвенных методов управления традиционно выделяются налоговое и амортизационное регулирование, кредитная и финансовая политика, ценовое регулирование, политика протекционизма, либерализация налогового и амортизационного законодательства.

Важнейшую роль играют налоговые льготы, используемые для поощрения тех направлений деятельности корпораций, которые желательны с точки зрения государства, в том числе льготы, направленные на стимулирование научно-технического прогресса, экспорта и деловой активности инновационного бизнеса.

Налоговое регулирование инновационной деятельности используется практически во всех странах.

Налоговое регулирование осуществляется через:

– Предоставление налоговых льгот, которое реализуется путем льготного налогообложения прибыли, сокращения налогооблагаемой базы, уменьшения налоговых ставок, вычетов из налоговых платежей. Льготное налогообложение прибыли осуществляется отнесением различного рода инновационных затрат на издержки производства. Так, в США расходы компаний на НИОКР, проводимых за свой счет, приравниваются к издержкам производства.

– Предоставление льгот по уплате налога на прибыль, а именно: уменьшение налогооблагаемой прибыли на сумму средств, направленных на перевооружение, реконструкцию, расширение и обновление производства.

– Уменьшение налогооблагаемой прибыли на сумму средств, направленных фирмами на проведение НИОКР.

– Предоставление исследовательского и инвестиционного налогового кредита, т.е. отсрочка налоговых платежей в части затрат из прибыли на инновационные цели.

– Уменьшение налога на прирост инновационных затрат.

– Освобождение в течение нескольких лет от уплаты налога на прибыль, полученную от реализации инвестиционных проектов.

– Льготное налогообложение дивидендов юридических и физических лиц, полученных по акциям инновационных предприятий.

– Связь предоставления льгот с учетом приоритетности выполняемых проектов.

– Льготное налогообложение прибыли, полученной в результате использования патентов, лицензий, ноу-хау и других нематериальных активов.

– Снижение ставок налогов на прибыль, направленную на заказные и совместно проводимые НИОКР.

– Вычет из налогооблагаемой прибыли взносов в фонды, деятельность которых связана с финансированием инноваций.

– Уменьшение налогооблагаемой прибыли на сумму стоимости приборов и оборудования, передаваемым учебным заведениям, научно-исследовательским организациям.

Налоговые инструменты, стимулирующие инвестиции в сферу НИОКР со стороны частного бизнеса, непосредственно связаны с налогом на прибыль и делятся на две категории:

– Налоговые льготы. В этом случае фирмам, инвестирующим средства на проведение научных исследований и разработок, разрешается вычесть эти расходы из налогооблагаемого дохода или прибыли, затрачиваемой на НИОКР

– Налоговый кредит – предоставление отсрочки налоговых платежей с последующей поэтапной уплатой суммы кредита и начисленных процентов

Существуют два основных различия между налоговыми льготами и налоговым кредитом: 1) величина налоговых льгот зависит от дохода и нормы прибыли, в то время как налоговый кредит напрямую от них не зависит; и 2) в обычных условиях неиспользованные налоговые льготы могут быть перенесены на другой период и компенсированы будущими налогами, в то время как неиспользованный налоговый кредит требует дополнительных организационных усилий для контроля за его целевым использованием в каждом конкретном случае. В последние годы в практике налогового стимулирования НИОКР в странах ОЭСР произошло заметное смещение акцентов от пользования налоговыми льготами в сторону налоговых кредитов.

Существует большое многообразие в практике использования этих двух инструментов. Одни позволяют увеличить расходы на исследования и разработки за счет уменьшения налогов. Такой подход, например, характерен для Франции и США. При этом основная идея состоит в том, чтобы поддерживать дополнительные усилия компаний на проведение НИОКР, а не общие затраты. Другие – выделяют только особые виды НИОКР, на которые распространяются налоговые льготы. В Нидерландах, например, обеспечивается поддержка только трудовых затрат на НИОКР. Это – попытка остановить транснациональные компании, которые стремятся перенести свои исследования в страны с низким уровнем трудовых затрат. Наконец, третий подход заключается в предоставлении компаниям налогового кредита в денежной форме, независимо от факта получения ими прибыли (такой опыт характерен для Канады) [4].

Одним из существующих вариантов налоговых льгот является снижение стоимости основного капитала (амортизация), используемое для проведения исследований и разработок. Большинство стран ОЭСР предоставляет компаниям право осуществлять ускоренную амортизацию научного оборудования.

Еще одна группа налоговых инструментов связана с поддержкой начинающих компаний на ранних стадиях развития. В этой сфере обычно используется широкое разнообразие используемых инструментов, включая прямую и косвенную поддержку, а также широкий спектр налоговых льгот. Например, в странах ОЭСР используются следующие налоговые инструменты, стимулирующие создание малых инновационных компаний:

– Специальные налоговые льготы или кредиты существуют для компаний, находящихся на стадии запуска или действующих в течение первых нескольких лет. Для них предусмотрено полное освобождение от налогов (налоговые каникулы).

– Ускоренное списание затрат на покупку оборудования.

– Освобождение от налогов капитала, предоставляемого малым компаниям.

Налоговые льготы на капитальные вложения чаще всего предоставляются в виде «инвестиционного налогового кредита». Как правило, эта льгота дается компаниям, направляющим инвестиции на внедрение новой техники, оборудования, технологий и т.п. Эта скидка вычитается (кредитуется) из суммы начисленного налога на прибыль компании (в отличие от обычных скидок, вычитаемых из суммы налогов).

Инвестиционная налоговая скидка предоставляется лишь после ввода новой техники в эксплуатацию. Право на получение налоговой скидки наступает для компании автоматически: его не надо доказывать и обосновывать, т. к. оно закреплено законодательством.

Размер скидки устанавливается в процентах от стоимости внедряемой техники и составляет: 5,3% в Японии (для электронных техники и оборудования), 50% в Великобритании (для 1-го года эксплуатации новой техники, технологии, материалов и т.п.), 10 – 15% в Канаде (в зависимости от освоенности территории месторасположения компании – освоенные или неосвоенные районы страны) и 100% в Ирландии. В США налоговая скидка на инвестиции применяется лишь для энергетического оборудования.

За рубежом льготы на НИОКР даются чаще в виде скидок с расходов компаний на эти цели. Существуют два вида налоговых скидок – объемные и приростные. Объемная скидка дает льготу пропорционально размерам затрат. Так, например, в США, Великобритании, Канаде, Бельгии, Швеции, Италии 100% расходов на НИОКР вычитается из налогооблагаемых доходов компаний. В Австралии (частные компании) – 150%. В ряде стран, таких как Нидерланды, Норвегия, Австрия, Малайзия предприятия энергетических отраслей полностью исключают расходы на НИОКР из прибыли до налогообложения.

Приростная скидка определяется исходя из достигнутого компанией увеличения затрат на НИОКР по сравнению с уровнем базового года или среднего за какой-то период. Эта скидка действует после того, как указанные расходы были произведены. Максимальная скидка – 50% имеет место во Франции. В Канаде, США, Японии и Тайване она составляет 20%. Однако и здесь имеется ряд ограничений. Так, например, в США налоговая скидка на прирост НИОКР применяется лишь к тем расходам на НИОКР, которые направлены на создание новой продукции или разработку новых технологических процессов (не распространяется на расходы, связанные с изменением типа или вида продукции, косметическими, сезонными и прочими модификациями). Кроме того установлен лимит на льготы – дополнительные расходы на НИОКР (на которые распространяется льгота) не должны превышать 50% суммы базисных затрат за определенный период. В Канаде размер льготы увеличивается до 30% для условий труднодоступных и экономически неразвитых районов. В Японии и Тайване скидка в 20% исчисляется от суммы прироста расходов на НИОКР по сравнению с наивысшим достигнутым уровнем расходов на НИОКР, имеется ограничение – данная льгота не должна превышать 10% общих налоговых обязательств компании.

Некоторые зарубежные страны используют одновременно оба вида налоговых скидок – и объемный, и приростной, но по отношению к разным видам расходов. Так, в США общая приростная скидка дополнена объемной в размере 20% для затрат частного сектора на финансирование фундаментальных исследований.

Существует и практика установления потолка размера списания налогов по скидкам на НИОКР. В Японии и Южной Корее он не должен превышать 10% от суммы корпоративного налога. А в Канаде, Испании и на Тайване потолок существенно выше – соответственно 75, 35 и 50%. В Австралии, Франции, Италии и Нидерландах установлен стоимостной предел налоговой скидки.

Временное освобождение от уплаты налога на прибыль или частичное его снижение («налоговые каникулы») действует во Франции и распространяется на вновь созданные мелкие и средние фирмы (в том числе научно-исследовательские) со снижением на первые 5 лет их деятельности на 50% уплачиваемого ими подоходного налога.

В Великобритании для стартующих инновационных компаний налог на прибыль снижен с 20% до 1%. Снижен налог на прирост капитала от долгосрочных инвестиций в стартующие инновационные компании и снят налог при реинвестировании в такие компании.

Для мелких и средних предприятий налоговые льготы позволяют снижать налогооблагаемый доход на 20% в случае, если превышен предыдущий максимальный уровень расходов на НИОКР, либо уменьшать налоговые выплаты на 6% от величины расходов на исследования и разработки, но в этом случае уменьшение не должно составлять более 15% от налоговых обязательств фирмы. Расходы, которые фирмы несут при платежах исследовательским учреждениям в связи с научно-технологическим развитием, также могут вычитаться из налогооблагаемой прибыли.

Вводятся налоговые льготы, связанные с системой амортизационных списаний. Они используются для стимулирования опережающего развития конкретных отраслей, поощрения НИОКР или для общего инвестиционного оживления.

В высокоразвитых странах широко применяется ускоренная амортизация оборудования как стимул для обновления производственных фондов. Так, в США установлен срок амортизации в 5 лет для оборудования и приборов, используемых для НИОКР, со сроком службы более 4 и менее 10 лет. В Японии система ускоренной амортизации введена для компаний, применяющих либо энергосберегающее оборудование, либо оборудование, которое содействует эффективному использованию ресурсов и не вредит окружающей среде. Применяются разнообразные нормы ускоренной амортизации – от 10 до 50%. Однако наиболее распространенная ставка составляет в среднем 15 – 18%.

Компаниям в Великобритании разрешено списание полной стоимости технического оборудования в 1-й год его работы. В Германии в 1-й год может быть списано 40% расходов на приобретение оборудования и приборов, используемых для проведения НИОКР. Система амортизационных списаний в Швеции позволяла оборудование со сроком службы до 3-х лет и с незначительной ценностью списывать в расходы в год приобретения, а в целом машины и оборудование – в течение 4–5 лет. Во Франции существует возможность применения ускоренной амортизации к важнейшим видам оборудования: энергосберегающему, экологическому, информационному. Например, компьютер можно амортизировать за 1 год. Коэффициент амортизации при сроке службы оборудования до 4 лет равен 1,5; 5–6 лет – 2; более 6 лет – 2–2,5.

Закон США о налоговой реформе придал в 1986 году государственной налоговой политике большую целенаправленность, хотя и сузил применение разрешенных ранее налоговых льгот. Так, сроки амортизации были увеличены, но в основном лишь на пассивную часть основных фондов – на здания и сооружения: до 31,5 года (ранее было 10–15 лет) для нежилых и 27,5 для жилых зданий. Но для активной их части амортизационное списание было еще более ускорено – так, при сроке списания в 5 лет, разрешено было в первые 2 года списывать до 64% стоимости оборудования. Налоговая скидка на инвестиции сохранилась лишь для энергетического оборудования.

В целях активизации инновационной активности за рубежом государство нередко стимулирует и подготовку кадров. Так, во Франции 25% прироста расходов на подготовку кадров освобождаются от налогов (там, где безработица велика, эти затраты не облагаются налогами).

2 Налоговое регулирование инновационной деятельности в республике Беларусь

2.1 Инновационная политика республики Беларусь

Инновационная политика является частью социально-экономической политики государства и определяет цели и приоритеты в сфере науки и технологий. Главной задачей государственной инновационной политики является придание системного характера развитию инновационной сферы.

Важнейшим условием повышения эффективности государственной инновационной политики является ее ориентация на приоритеты научно-технической деятельности. Выбор таких приоритетов свидетельствует о заинтересованности государства в получении конкурентоспособного инновационного продукта, основанного на реализации тех направлений развития науки и техники, которые способны за счет использования интенсивных факторов производства создавать в промышленном секторе экономики добавленную стоимость на качественно новом уровне.

Перевод национальной экономики Республики Беларусь на инновационный путь является национальным приоритетом, заложенным в Программе социально-экономического развития Республики Беларусь на 2006–2010 гг.

Для достижения этой цели в стране реализуется ряд мер по формированию комплекса условий и предпосылок успешного инновационного развития: приняты нормативно-правовые акты по регулированию научной, научно-технической и инновационной деятельности, осуществляются государственные научно-технические программы, мероприятия для решения ключевых вопросов по всему научно-инновационному циклу, включая развитие научно-технического и производственного потенциалов, создание благоприятной экономической среды и эффективного государственного управления.

В 2006 году Комиссией по вопросам государственной научно-технической политики при Совете Министров Республики Беларусь была одобрена Концепция национальной инновационной системы, которая определила общий замысел, перспективную модель НИС, исходные принципы и методологические основы ее построения и функционирования, цели, задачи, приоритеты, направления и средства реализации.

На основе этой концепции была разработана Государственная программаинновационного развития Республики Беларусь на 2007–2010 годы.

Государственная программа направлена на достижение главного приоритета страны – перевода национальной экономики в режим интенсивного развития в рамках белорусской экономической модели и определяет цели и задачи инновационного развития экономики, направления, механизмы и средства их реализации. Ее основа - поэтапное построение Национальной инновационной системы Республики Беларусь – современной институциональной модели генерации, распространения и использования знаний, их воплощения в новых продуктах, технологиях, услугах во всех сферах жизни белорусского общества.

Целью данной программы является создание инновационной, конкурентоспособной на мировом рынке, наукоемкой, ресурсо- и энергосберегающей, экологобезопасной, социально ориентированной экономики Республики Беларусь, обеспечивающей устойчивое социально-экономическое развитие страны и повышение качества жизни белорусского народа.

Основными направлениями и мероприятиями государственной программы являются:

– в области фундаментальных исследований

– углубление знаний о природе, человеке и обществе, качество которых должно соответствовать мировому уровню развития науки, а также потребностям развития экономики и социальной сферы Республики Беларусь по утвержденным приоритетным направлениям;

– в области прикладных исследований и разработок

-создание передовых технологий и новой конкурентоспособной продукции; развитие программно-целевого метода планирования исследований и разработок с учетом потребностей реального сектора экономики; повышение эффективности выполнения государственных народнохозяйственных, государственных научно-технических программ и инновационных проектов

– в производственной сфере

–

приоритетное внедрение инноваций во всех секторах экономики и использование в производстве передовых технологий; стимулирование развития высокотехнологичных производств; инвестирование наиболее перспективных инновационных проектов; повышение инновационной активности и восприимчивости производств; внедрение в производство мировых стандартов качества продукции и защиты окружающей среды; усиление инновационных возможностей методами экономического стимулирования отраслевых конструкторских бюро и опытных производств; обеспечение разработки новых импортозамещающих технологий на основе собственной сырьевой базы и создание условий для технологического обновления производства с использованием отраслевого научно-технического потенциала как связующего звена между фундаментальными, прикладными исследованиями и разработками и реальным сектором экономики;

– ваграрном секторе

- разработка ресурсо- и энергосберегающих, экологически безопасных технологий, технологических комплексов, сельскохозяйственных машин и оборудования для производства, переработки и хранения сельскохозяйственной продукции на основе воспроизводства почвенного плодородия, создания новых конкурентоспособных и импортозамещающих сортов растений, удобрений, пород животных, производства новых продуктов питания

– в области охраны и использования объектов интеллектуальной собственности

–

созданиеэффективной многоуровневой системы охраны интеллектуальной собственности и необходимой инфраструктуры, защита перспективных научно-технических разработок в целях недопущения их утечки за рубеж, формирование действенного механизма стимулирования использования объектов интеллектуальной собственности посредством коммерциализации объектов промышленной собственности, авторского и смежных прав

– в области инновационной деятельности

–

ускоренныеразработка и освоение наукоемкой продукции и передовых технологий, развитие новых институциональных и организационных форм инновационной деятельности (создание центров конкурентоспособности), развитие научного потенциала в крупных организациях и концернах в целях превращения их в саморазвивающиеся конкурентоспособные фирмы; развитие Парка высоких технологий

– в сфере государственного управления наукой и инновациями

-

обоснование долгосрочной стратегии развития научно-инновационной сферы, основанной на использовании эффективных форм интеграции науки, производства и образования; усиление целевой ориентации на решение приоритетных для страны задач; стимулирование перспективных разработок государственного значения и совершенствование механизма их отбора; первоочередная поддержка инновационных проектов, выполняемых в рамках государственных народнохозяйственных и государственных научно-технических программ, направленных на расширение экспорта, импортозамещение, ресурсосбережение, совершенствование и обновление наиболее эффективных производств, формирование спроса, в удовлетворении которого отечественная наукоемкая продукция играла бы доминирующую роль; проведение эффективной региональной политики в сфере научно-технической и инновационной деятельности [5].

Совершенствование научно-инновационной сферы предусматривает:

– обоснование долгосрочной стратегии развития науки, основанной на использовании эффективных форм интеграции науки, образования и производства, с определением критериев и новых форм организации научного труда;

– совершенствование организационной структуры и профилей научно-исследовательских организаций с учетом выхода их продукции на рынок, ориентацией этих организаций на реальный сектор экономики;

– повышение научного уровня и эффективности результатов исследований и разработок.

Укрепление отраслевой и заводской науки предполагает:

– совершенствование системы управления инновационными процессами на предприятиях на основе принципов инновационного менеджмента, маркетинга, коммерциализации нововведений;

– восстановление функционирования объектов заводской науки;

– формирование научно-технических центров на базе корпоративных структур как важнейшего сектора инновационной инфраструктуры;

– укрепление материально-технической базы конструкторско-технологических подразделений промышленных предприятий, создание новых конструкторско-технологических бюро и опытных производств.

Совершенствование и повышение уровня образования предусматривает:

– обновление структуры и содержания учебных программ с включением проблематики инновационного менеджмента, внедрение новых образовательных программ и услуг, повышение их качества, введение курсов о новых технологиях, компьютеризация;

– развитие научно-исследовательского сектора высшей школы с ориентацией его на проблемы Национальной инновационной системы Республики Беларусь;

– совершенствование форм связи науки, образования и производства, развитие действующих объектов инновационной инфраструктуры в системе образования и создание новых инновационных структур для формирования единого научного и учебно-методического механизма подготовки кадров для инновационной сферы.

Государственной программой предусматриваются дополнительные меры по повышению эффективности мотивационного механизма, усилению роли творческого труда в стимулировании высокотехнологичных, конкурентоспособных исследований и разработок и инновационной активности как в области изменения системы оплаты труда и пересмотре системы вознаграждения всех участников инновационного процесса за достижения в приоритетных направлениях развития науки и технологий, так и в обеспечении инновационной ориентации бюджетно-налоговой, денежно-кредитной, таможенной, ценовой политики, создании эффективной системы преференций для инновационной деятельности.

Республика Беларусь располагает значительным научно-техническим потенциалом, который может и должен быть использован для преодоления экономического кризиса и последующего выхода страны на путь устойчивого развития.

В современных условиях важнейшим ресурсом развития становится интеллектуальный, основу которого составляют специалисты с высшей образовательной и научной подготовкой, способные выдвигать и реализовывать новые инновационные идеи в любых областях – от точных наук до организации производства и управления – и адаптировать достижения мировой науки и технологии в экономику и социальную сферу своей страны.

Инновационная деятельность при активной стимулирующей политике государства в отношении технологического обновления производства и формирования инновационной инфраструктуры должна стать приоритетным видом деятельности организаций.

Законом Республики Беларусь от 14.11.2005 №60–3 «Об утверждении основных направлений внутренней и внешней политики Республики Беларусь» (с изменениями и дополнениями) определены принципы, стратегические цели, основные задачи и сферы внутренней и внешней политики государства. Согласно Закону от 14.11.2005 №60–3 одной из основных сфер внутренней политики Республики Беларусь является экономика, которая включает институциональные преобразования, бюджетно-финансовую, налоговую, денежно-кредитную и валютную политику, развитие реального сектора экономики, таможенную политику, инвестиционно-структурную политику, инновационную деятельность.

Основополагающим в научно-технической сфере является Закон Республики Беларусь от 19.01.1993 №2105-XII «Об основах государственной научно-технической политики» (с изменениями и дополнениями), который предусматривает комплекс методов и средств участия государства в управлении научной, научно-технической и инновационной деятельностью.

Под государственной научно-технической политикой понимается создание государственными органами необходимых правовых, экономических, организационных и иных условий для научной, научно-технической и инновационной деятельности.

Государственная научно-техническая политика – неотъемлемая часть социально-экономической политики Республики Беларусь, включающая основные цели, принципы, направления и способы воздействия государства на субъекты научной, научно-технической и инновационной деятельности, порядок взаимоотношений между ними и государством, а также между субъектами научной, научно-технической и инновационной деятельности.

Основными целями

государственной научно-технической политики Республики Беларусь являются:

– обеспечение экономического и социального развития республики за счет эффективного использования интеллектуальных ресурсов общества;

– совершенствование научного, научно-технического и инновационного потенциалов как важнейших факторов социально-экономического прогресса;

– достижение высокого интеллектуального и культурного уровней общества, направленных на улучшение качества жизни.

Основными принципами

формирования и реализации государственной научно-технической политики Республики Беларусь являются:

– государственная поддержка фундаментальных и прикладных исследований;

– выбор приоритетных направлений научно-технической деятельности и первоочередная государственная поддержка научных исследований и разработок, способствующих решению важнейших проблем социально-экономического развития республики;

– ориентация научной, научно-технической и инновационной деятельности на преимущественное развитие в республике наукоемких ресурсо-, энерго- и трудосберегающих производств и технологий;

– участие органов местного управления и самоуправления в формировании и реализации государственной научно-технической политики;

– участие ученых, их общественных организаций и объединений в формировании и реализации государственной научно-технической политики в республике;

– непосредственная связь научной, научно-технической и инновационной деятельности с образованием, подготовкой научных кадров;

– государственная поддержка одаренных детей, содействие развитию их творческих способностей;

– обеспечение свободы научной, научно-технической и инновационной деятельности, правовая защита интеллектуальной собственности;

– использование преимущественно экономических методов государственного регулирования научной, научно-технической и инновационной деятельности;

– равноправие всех субъектов научной, научно-технической и инновационной деятельности, поощрение конкурсности и конкуренции между ними;

– повышение престижа научного труда и технического творчества;

– взаимовыгодное сотрудничество с другими государствами, создание условий для привлечения иностранных инвестиций на развитие науки и техники, освоение новейших технологий и новых видов продукции;

– открытость научно-технической политики, не приносящая ущерба национальной безопасности, обороноспособности и жизненно важным интересам Республики Беларусь;

– поддержка развития инновационной инфраструктуры.

Главным условием достижения высокого уровня наукоемкости ВВП является повышение инновационной активности производственной сферы. Наращивание инновационного потенциала экономики связано с формированием экономической сферы, способствующей распространению инноваций, а также инфраструктуры, обслуживающей инновационный процесс [6].

Создание благоприятных условий для эффективного функционирования инновационной системы предполагает разработку и применение экономических механизмов стимулирования научной, научно-технической и инновационной деятельности.

В целях реализации государственной научно-технической политики государственными органами Республики Беларусь ежегодно выделяются ассигнования на финансирование научной, научно-технической и инновационной деятельности из бюджета и других контролируемых ими источников.

Финансирование научной, научно-технической и инновационной деятельности является приоритетным направлением государственной бюджетно-налоговой политики.

Законом Республики Беларусь «О республиканском бюджете на 2009 год» от 13.11.2008 №450–3» расходы республиканского бюджета на научную, научно-техническую и инновационную деятельность предусмотрены в размере 540000000 тыс. р., что составляет 0,94% от расходной части бюджета.

Средства, предусмотренные в бюджете для финансирования научной, научно-технической и инновационной деятельности, используются на проведение фундаментальных и прикладных научных исследований; выполнение научно-технических программ; подготовку, повышение квалификации и аттестацию научных кадров; развитие материально-технической базы научных учреждений и организаций; расходы, связанные с международным научно-техническим сотрудничеством на основе международных (межгосударственных, межправительственных) договоров; финансовую поддержку инновационных проектов в части организации и проведения научных исследований и разработок и пр.

Для финансирования научно-технических программ и инновационных проектов, а также освоения новых видов продукции и технологий, разрабатываемых в процессе их выполнения, министерства, иные республиканские органы государственного управления, ассоциации и иные объединения предприятий создают специальные инновационные фонды.

Источниками формирования специальных инновационных фондов являются отчисления предприятий и организаций от себестоимости продукции (работ, услуг) с отнесением этих отчислений на себестоимость.

За счет средств республиканского бюджета финансируются научно-исследовательские, опытно-технологические и опытно-конструкторские работы, которые прошли обязательную экспертизу в установленном порядке.

Помимо прямых методов регулирования, государство стимулирует научную, научно-техническую и инновационную деятельность путем проведения соответствующей налоговой и кредитной политики.

2.2

Особенности налогообложения инновационной деятельности в Республике Беларусь

Налоговое регулирование – это меры косвенного воздействия на экономику, экономические и социальные процессы путем изменения вида налогов, налоговых ставок, установления налоговых льгот.

Основной задачей создания механизма налогового регулирования является достижение баланса целей, интересов и возможностей государства и налогоплательщика, позволяющего обеспечить эффективность экономической политики.

Налоговое регулирование основывается на принципе «обратной связи», которую обеспечивают налогоплательщики, корректируя свое экономическое поведение в ответ на изменения в налогообложении.

Рассмотрим меры налогового регулирования, предусмотренные законодательством Республики Беларусь.

2.2.1 Предоставление налоговых льгот для субъектов инновационной деятельности

В Республике Беларусь устанавливаются республиканские налоги, сборы (пошлины) и местныеналоги и сборы.

Республиканскими признаются налоги, сборы (пошлины), установленные законодательными актами и обязательные к уплате на всей территории Республики Беларусь.

Местными признаются налоги и сборы, устанавливаемые нормативными правовыми актами (решениями) местных Советов депутатов в соответствии с Налоговым Кодексом и обязательные к уплате на соответствующих территориях.

К республиканским налогам, сборам (пошлинам) относятся:

– налог на добавленную стоимость;

– акцизы;

– налог на прибыль;

– налоги на доходы;

– подоходный налог с физических лиц;

– экологический налог;

– налоги с пользователей природных ресурсов;

– налоги на имущество;

– земельный налог;

– дорожные налоги и сборы;

– таможенная пошлина и таможенные сборы;

– гербовый сбор;

– оффшорный сбор;

– консульский сбор;

– государственная пошлина;

– патентные пошлины.

К местным налогам и сборам относятся:

– налог с розничных продаж;

– налог за услуги;

– налог на рекламу;

– сборы с пользователей.

Налоговыми льготами

признаются предоставляемые отдельным категориям плательщиков предусмотренные налоговым законодательством преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, сбор (пошлину) либо уплачивать их в меньшем размере [7].

Налоговые льготы устанавливаются в виде:

– освобождения от уплаты налога, сбора (пошлины);

– дополнительных по отношению к учитываемым при определении налоговой базы для всех плательщиков налоговых вычетов и (или) скидок, уменьшающих налоговую базу либо сумму налога, сбора (пошлины);

– пониженных по сравнению с обычными налоговых ставок;

– возмещение суммы уплаченного налога, сбора (пошлины);

– в ином виде, установленном Президентом Республики Беларусь.

Предоставление индивидуальных налоговых льгот юридическим лицам и индивидуальным предпринимателям не допускается.

Организациям и индивидуальным предпринимателям может быть оказана государственная поддержка индивидуально в порядке, определяемом Президентом Республики Беларусь, в виде:

изменения установленного законодательством срока уплаты налогов, сборов (пошлин) и пеней;

нормативного распределения выручки.

По решению Президента Республики Беларусь государственная поддержка может быть оказана плательщикам в иных видах.

Местные Советы депутатов или по их поручению местные исполнительные и распорядительные органы вправе в порядке, определенном Президентом Республики Беларусь и законами, предоставлять льготы по налогам, сборам (пошлинам), полностью уплачиваемым в местные бюджеты.

Областные и Минский городской Советы депутатов вправе предоставлять организациям и индивидуальным предпринимателям государственную поддержку в виде изменения установленного законодательством срока уплаты налогов, сборов (пошлин) и пеней, полностью уплачиваемых в местные бюджеты.

Налог на добавленную стоимость.

Общий порядок исчисления и уплаты налога на добавленную стоимость установлен Законом Республики Беларусь от 19.12.1991 №1319-ХII (с изменениями и дополнениями).

Объектами обложения налогом на добавленную стоимость признаются обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь.

Кроме того, налог на добавленную стоимость уплачивается при ввозе товаров на территорию Республики Беларусь.

Налоговая база при реализации товаров (работ, услуг), имущественных прав определяется как стоимость этих товаров (работ, услуг), имущественных прав.

Налог на добавленную стоимость исчисляется как произведение налоговой базы и налоговой ставки и рассчитывается по формуле

Н = Б x С, (2.1)

где Н – исчисленная сумма налога;

Б – налоговая база;

С – установленная ставка налога.

Обложение налогом на добавленную стоимость производится по следующим налоговым ставкам:

1. ноль процентов – при реализации экспортируемых товаров, работ, услуг;

2. десять процентов:

2.1. при реализации производимой на территории Республики Беларусь продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), рыбоводства и пчеловодства;

2.2. при ввозе на таможенную территорию Республики Беларусь и (или) реализации продовольственных товаров и товаров для детей;

3. восемнадцать процентов – при реализации товаров, работ, услуг, имущественных прав, не указанных в пунктах 1 и 2;

4. девять целых девять сотых процента (10/110х100) или 15,25 процента (18/118х100) при реализации товаров по регулируемым розничным ценам с учетом налога;

5. ноль целых пять десятых процента – при ввозе на таможенную территорию Республики Беларусь из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней;

6. двадцать четыре процента – при реализации на территории Республики Беларусь и при ввозе на таможенную территорию Республики Беларусь сахара белого.

Сумма налога, подлежащая уплате в бюджет, определяется как разница между исчисленной суммой налога и суммами налоговых вычетов [8].

Льготы для субъектов предпринимательской деятельности, осуществляющих инновационную деятельность.

В соответствии с подпунктом 2.31 пункта 2 статьи 3 Закона Республики Беларусь от 19 декабря 1991 г. №1319-XII «О налоге на добавленную стоимость» (с изменениями и дополнениями; далее – Закон) освобождаются от налогообложения обороты по реализации на территории Республики Беларусь научно-исследовательских, опытно-конструкторских, опытно-технологических работ, зарегистрированных в государственном реестре в порядке, определяемом Президентом Республики Беларусь.

Такой порядок установлен Указом Президента Республики Беларусь от 25 мая 2006 г. №356 «О государственной регистрации научно-исследовательских, опытно-конструкторских и опытно-технологических работ» (далее – Указ), пунктом 1 которого определено, что государственной регистрации подлежат научно-исследовательские, опытно-конструкторские и опытно-технологические работы, имеющие значение для реализации приоритетов социально-экономического развития, разработки новых технологических процессов, наукоемкой, конкурентоспособной продукции, формирования перспективных научных направлений.

Освобождение от НДС применяется только в случае реализации работ резидентам Республики Беларусь.

Государственная регистрация работ, а также ведение государственного реестра осуществляются государственным учреждением «Белорусский институт системного анализа и информационного обеспечения научно-технической сферы» (далее – учреждение).

Организация независимо от формы собственности и подчиненности и индивидуальный предприниматель (далее – организация-исполнитель) для государственной регистрации работы в месячный срок с даты заключения договора на ее выполнение (издания приказа руководителя организации-исполнителя о выполнении работы структурным подразделением такой организации) направляют в учреждение следующие документы:

– регистрационную карту на выполняемую работу по форме, утверждаемой Государственным комитетом по науке и технологиям Республики Беларусь;

– техническое (научное) задание или технико-экономическое обоснование этой работы;

– календарный план на проведение работы, утвержденный руководителем организации-исполнителя;

– информацию о статусе (республиканская, отраслевая, региональная или иная) и основных параметрах научно-исследовательской программы в случае выполнения работы в рамках ее реализации (представляется головными организациями – исполнителями программ) по форме, утверждаемой Государственным комитетом по науке и технологиям Республики Беларусь.

При проведении совместной работы несколькими организациями-исполнителями документы представляются в учреждение каждой организацией.

Документы, представленные не в полном объеме или с нарушением вышеуказанных требований, возвращаются учреждением организации-исполнителю в трехдневный срок с даты их поступления с обоснованием причин возврата.

Учреждение в течение двадцати рабочих дней после поступления документов рассматривает их и при соответствии работы критериям, предъявляемым законодательством к научным исследованиям и разработкам, направляет документы в Государственный комитет по науке и технологиям Республики Беларусь для проведения экспертизы работы о соответствии ее критериям.

Критерии оценки научных и научно-технических разработок – признаки, на основании которых определяется степень прогрессивности (новизны) и полезности результатов научно-исследовательских и опытно-конструкторских работ. Результаты научных и научно-технических разработок оцениваются по критериям новизны, значимости для науки и практики, объективности, доказательности и точности.

Применение критерия новизны предполагает учет наличия в результатах разработок новых научных знаний (новой научной информации). Научные знания характеризуются в пределах от «уже известного» до абсолютной новизны. Высшая степень новизны (абсолютная новизна, принципиально новая научная информация) соответствует открытиям, подтвержденным общественным признанием в форме экспертных заключений высококвалифицированных ученых в соответствующей научной области, а также изобретениям, промышленным образцам, полезным моделям и иным объектам, на которые получены патенты. Другие степени (уровни) новизны определяются путем соотнесения полученных значений с абсолютной новизной и выражаются с помощью конкретных систем показателей [9].

Критерий значимости для науки и практики реализуется через оценку масштабов влияния результатов научных исследований на науку, экономику, социальную сферу, экологию. Масштабы влияния характеризуются:

– в фундаментальных исследованиях – интервалом от распространения уже известных знаний и передового опыта до коренных преобразований в науке, технике, экономике, социальной и иных сферах;

– в прикладных исследованиях – от реализации их результатов на отдельном предприятии до применения в масштабе национальной экономики;

– в сфере практического использования – от продажи отдельных изделий или малых партий на локальном рынке до выхода на мировой рынок.

Критерий объективности отражает степень обоснованности результата научного исследования, которая может изменяться в пределах от несоответствия до полного соответствия оценки результату. Степень объективности может выявляться посредством учета квалификации и компетентности разработчиков и экспертов.

Критерий доказательности предполагает учет характера применяемой информации, способов ее получения и обработки (использование научной литературы, опыта, экспериментов, испытаний, математических методов). Степень доказательности результатов может изменяться в пределах от неопределенности до возможности воспроизведения и применения на практике. Степень доказательности результатов определяется экспертным путем.

Критерий точности отражает степень соответствия модели (образца) стандартам (техническим условиям, техническому заданию, основным показателям бизнес-плана) и может характеризоваться от несоответствия до полного соответствия. По критерию точности классифицируют результаты прикладных исследований при создании действующих моделей и образцов новой техники и технологий, а также результаты исследований, включенных в инновационный процесс.

Степень соответствия критериям выражается через значения конкретных показателей. Показатели могут быть количественными (количество изобретений, патентов, лицензий и т.д.) и качественными (принципиально новая информация, соответствие мировому научно-техническому уровню и т.д.). Качественные показатели могут также быть выражены количественно с использованием условных единиц (баллов, коэффициентов и других). Состав применяемых показателей определяется с учетом отрасли науки (естественные, технические и общественные науки) и вида научных исследований (фундаментальные, прикладные).