ПЛАН

Введение

1. Участники процесса планирования

2. Налоговое планирование

3. Оптимизация, а не просто минимизация

Заключение

Литературы

ВВЕДЕНИЕ

Право налогоплательщика[1]

принимать меры, направленные на правомерное уменьшение своих налоговых обязательств, основано на праве всех субъектов права защищать свои охраняемые законом права (в первую очередь, право собственности) любыми не запрещенными законом способами. Согласно ст. 209.2 ГК РФ собственник вправе по своему усмотрению совершать в отношения принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

Поскольку налог - это ничто иное, как безвозмездное изъятие в доход государства определенной части имущества налогоплательщика, естественно, что налогоплательщик вправе избрать способ уплаты налогов, позволяющий уменьшить ’’ущерб", причиненный ему взиманием налогов, воспользовавшись для этих целей всеми допустимыми законом способами. Данное положение особенно важно в связи с действующей в налоговом праве "презумпцией облагаемости" налогоплательщика, что выражается в обложении государством налогами всех доходов, за исключением прямо перечисленных в законе*. Ст. 12 Закона "Об основах налоговой системы в Российской Федерации" предусматривает, что "налогоплательщик имеет право пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательными актами".

Уклониться от налогообложения можно как легальными методами так и при помощи незаконных операций.

Избежание налогов - легальный путь уменьшения налоговых обязательств, основанный на использовании законодательно предоставленных возможностей в области налогового законодательства, путем изменения своей деятельности.

Уклонение от уплаты налогов - нелегальный путь уменьшения налоговых обязательств, основанный на уголовно наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажения бухгалтерской и налоговой отчетности.

1. УЧАСТНИКИ ПРОЦЕССА ПЛАНИРОВАНИЯ

Процесс налогового планирования это, во-первых, совместная работа бухгалтера, юриста и руководителя (менеджера). Во-вторых, - постоянный поиск оригинальных решений и схем работы Вашей организации. В-третьих, - постоянное изучение специальной литературы, изучение и анализ опыта других организаций Вашего профиля и смежных сфер бизнеса.

Реклама

Какова же роль каждого из участников процесса налогового планирования?

Менеджер

Дает информацию по фактическим условиям сделки и по ее результатам, которые планируется получить после ее завершения.

Бухгалтер

Проводит расчеты вариантов финансовой структуры сделки и отражение ее в бухгалтерском учете, используя нормы действующего налогового законодательства, нормы и правила бухгалтерского и финансового учета. Формулирует возможные с точки зрения процедуры, требующие юридического обоснования и согласования с контрагентом. Производит расчет сумм, причитающихся к платежам в бюджет с учетом прямых и косвенных налогов.

Юрист

Анализирует процедуру сделки с точки зрения правовой защищенности, а также готовит необходимые документы с учетом “узких мест” при ее исполнении. Помогает бухгалтеру заранее обосновать трактовку и совершения (порядок учета) сделки и отражение в бухгалтерской отчетности ее результатов с учетом “узких мест” при ее исполнении. Помогает бухгалтеру заранее обосновать трактовку и совершение (порядок учета) сделки и отражение в бухгалтерской отчетности ее результатов с учетом “узких мест”.

Особенность роли юриста в налоговом планировании

Необходимость в налоговом планировании обусловлена наличием в налоговом праве весьма обширной сферы, где нормы права с достаточной точностью не определены , либо допускают их неоднозначное толкование? В этой сфере выбор наиболее “налогооптимальных” направлений требует тщательного прогнозирования возможной реакции налоговой администрации и большой вероятности вступления в активные действия с целью получения ее предварительной реакции на те или иные варианты интерпретации действий налогоплательщика и их правовых и финансовых последствий.

Классификация методов (этапов) налогового планирования

По субъекту

корпоративное налоговое планирование

личное (частное) налоговое планирование

смешанное

По объектам:

внешнее (учредителями)

внутреннее (исполнительными органами организации)

По юрисдикции (территории действия)

международное

национальное (общегосударственное)

местное (субъекта федерации или муниципального образования)

Необходимость налогового планирования изначально определена современным налоговым законодательством, изначально предусматривающее различные налоговые режимы, в зависимости от статуса налогоплательщика, направлений и результатов его финансово-хозяйственной деятельности, места регистрации и организационной структуры организации налогоплательщика.

Реклама

2. НАЛОГОВОЕ ПЛАНИРОВАНИЕ

Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений, за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. В условиях жестокой фискальной политики российского государства на фоне продолжающего экономического кризиса и сокращения материального производства налоговое планирование позволяет предприятию выжить.

Под налоговым планированием понимаются способы выбора “оптимального” сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства.

Любой подход к проблеме экономии и риска вынуждает применять комплекс специальных мер по маневрированию в “налоговых воротах” и адаптации к непостоянству законодательства и регламентирующих документов. Активная деятельность в этом направлении при справедливом ужесточении налогового контроля немыслима без понимания принципов налогового планирования вне зависимости от конкретно приводимых примеров.

Налоговое планирование можно определить, как выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств. Очевидно, что в идеале такое планирование должно быть перспективным, поскольку многие решения, принимаемые в рамках проведения сделок особенно при проведении крупных инвестиционных программ, весьма дорогостоящи, и их “компенсация” может повлечь за собой крупные финансовые потери.

Поэтому налоговое планирование должно основываться не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами по тем или иным вопросам, проектах налоговых законов, направлениях и содержании готовящихся налоговых реформ, а также на анализе направлений налоговой политики, проводимой правительством. Информацию по этим вопросам можно получить из материалов, публикуемых в прессе, отчетов о заседании Государственной Думы и местных органов управления, электронных правовых информационных систем и т.д.

Необходимость и объем налогового планирования напрямую связан с тяжестью налогового бремени в той или налоговой юрисдикции.

НБ=НН/ОРП*100%

НБ – налоговое бремя

НН – налоги начисленные за отчетный период

ОРП – объем реализованной продукции

Налоговое планирование - это активные действия налогоплательщика по уменьшению налоговых платежей. Основными понятиями налогового планирования являются оптимизация налогов и минимизация налогов.

3. ОПТИМИЗАЦИЯ, А НЕ ПРОСТО МИНИМИЗАЦИЯ

Налоговое планирование является одной из главных составляющих частей процесса финансового планирования, основной задачей которой является предварительный расчет вариантов сумм прямых и косвенных налогов, налогов с оборота по результатам общей деятельности по отношению к конкретной сделке или проекту (группе сделок) в зависимости от различных правовых форм ее реализации.

Налоговая оптимизация - процесс, связанных с достижением определенных пропорций всех финансовых аспектов сделки или проекта.

Существует распространенное мнение, что оптимизация проводится только с целью максимального законного снижения налогов. В этом случае ее часто называют налоговой минимизацией.

Многие задают вопрос: если можно законным способом оптимизировать налоговые платежи, то почему бы не создать такую схему работы организации, при которой они будут минимальны?

Офшорные методы минимизации налоговых отчислений предприятий обширны и применимы к различным видам производственной деятельности.

1) Сбытовая деятельность предприятий. Одним из наиболее популярных методов использования компаний, зарегистрированных в зонах льготного налогообложения, является их использование в международных торговых операциях. Результатом участия офшорной компании в международной коммерческой трансакции может явиться значительное снижение налогов. Если офшорная компания приобретает товар в одной стране, а затем продает его в другой, прибыль, возникающая в результате операции, накапливается в офшорной компании, свободная от каких-либо налогов. Например, уже практически стало нормой использовать офшорную компанию при экспорте товаров (работ, услуг) из России за рубеж, где прибыль, аккумулирующаяся в офшорной компании, не подлежит какому-либо налогообложению.

2) Международные инвестиции. Офшорные корпорации и трасты часто используются для осуществления инвестиций в дочерние предприятия и/или ассоциированные компании, открытые и частные компании и совместные предприятия. Во многих случаях прирост капитала, получаемый в результате распоряжения конкретными инвестициями, может осуществляться без налогового бремени. При выплате дивидендов можно достичь снижения удерживаемых налогов, используя компанию, зарегистрированную в юрисдикции с нулевым или льготным налогообложением и с договором об исключении двойного налогообложения с соответствующей страной. Хорошим примером является офшорная компания на Кипре, которая может инвестировать в Российскую компанию путем создания СП и воспользоваться преимуществами договора об исключении двойного налогообложения, существующего между двумя странами, согласно которому удерживаемые налоги на выплаты дивидендов, процентов и роялти снижаются с 15% (20%) до 0%. Более того, отсутствует налог на прирост капитала при инвестировании в Россию.

3) Котирование на фондовом рынке. Политическая и экономическая неопределенность в России заставляет многие крупные корпорации снижать риски через изменение прав владения имуществом и перемещение региона деятельности в офшорную зону. Люксембург и Бермуды являются “домом” для многих компаний, желающих поменять страну основного пребывания. В результате у владельца появляется возможность получить доступ к дешевым кредитным ресурсам через распространение акций либо облигаций своей офшорной компании на зарубежных рынках капитала.

4) Интеллектуальная собственность, лицензирование и франчайзинг. Интеллектуальный ценности, включая компьютерное программное обеспечение, техническое ноу-хау, патенты, торговые марки и авторские права могут находиться в собственности офшорной компании или переназначаться в ее пользу. При приобретении данных прав офшорная компания может заключать лицензионные/франчайзинговые соглашения с компаниями, заинтересованными в использовании данных прав по всему миру. Доход, получаемый в результате таких договоренностей, может накапливаться офшорно, а через тщательный подбор соответствующей юрисдикции удерживаемые налоги на гонорар могут быть снижены посредством коммерческого применения договоров об исключении двойного налогообложения. Кипр является хорошим примером юрисдикции, используемой для хранения интеллектуальной собственности и реализации ее в России. Например, владельцы торговых марок и каких-либо секретных формул или процессов, имеющих коммерческую значимость, могут оформить интеллектуальную собственность на имя кипрской офшорной компании и реализовывать ее своим клиентам в России через кипрскую компанию. В результате у владельца кипрской компании появляется возможность получать доход, не облагаемый какими-либо налогами.

5) Самофинансирование. Офшорные финансовые компании могут учреждаться с целью выполнения функций управления казной между группами компаний. Выплаты по процентам между группами компаний могут подлежать налогообложению, но зачастую данные налоги отличаются от нормальных ставок корпоративных налогов. Уплачиваемый процент являлся бы, для целей налога, отчисляемой платой, и таким образом консолидирование процентных выплат в офшорной финансовой компании может дать налоговые преимущества.

Таким образом, у пользователя появляется возможность на законном основании реинвестировать капитал, ранее выведенный из России, обратно в свои российские компании и предприятия, и при этом в случае оформлении кредита от иностранной офшорной компании отнести на себестоимость российской компании выплату процентов по кредиту в размере до 15% годовых. Кроме того, одним из оригинальных способов самофинансирования является оформление товарного кредита между иностранной офшорной компанией и российским предприятием или компанией. Этот способ также позволяет снизить налоговые потери российской компании, особенно в случае использования российской офшорной компании в связке с иностранной офшорной компанией.

6) Лизинг. Один из интересных и оригинальных способов использования иностранных офшорных компаний – это международный лизинг. Международный лизинг широко применяется опытными практиками офшорного бизнеса для перевода финансовых средств за рубеж на законном основании, причем эти средства в дальнейшем в зависимости от целей и задач владельца офшорной компании могут размещаться в первоклассных иностранных банках, офшорных фондах и других международных финансовых институтах, а также использоваться для обратного реинвестирования в Россию.

Допустим, пользователю необходимо приобрести за рубежом какое-либо оборудование или товар. В данном случае целесообразно заключить договор лизинга между иностранной офшорной компанией и Российской компанией или предприятием. Прибыль, образующаяся на Российском предприятии в результате лизинговой деятельности, переводится за рубеж в виде лизинговых платежей, которые могут иметь произвольную величину. Что же касается Российской компании, то лизинговые платежи относятся на себестоимость, что существенным образом может снизить налоговые выплаты этого предприятия.

7) Освобождение от уплаты таможенных пошлин при вкладе в уставной капитал совместного предприятия. При создании СП между иностранной офшорной компанией и российским предприятием или компанией имеется возможность сэкономить на таможенных платежах (НДС плюс импортная пошлина) при ввозе на территорию РФ какого-либо оборудования.

8) Офшорный клиринговый центр. В данном случае имеется возможность вывести офшорную деятельность российских предприятий на качественно иной уровень организации. Так, если у группы предприятий имеются открытые за рубежом офшорные компании (либо личные счета в зарубежных банках), то целесообразно проводить расчеты между российскими контрагентами посредством их зарубежных офшорных компаний, т.е. формально расчеты происходят между иностранными офшорными компаниями, принадлежащими собственникам российских предприятий, в то время как товарные потоки (услуги, работы) перемещаются внутри юрисдикции Российской Федерации. При этом российские предприятия формально рассчитываются друг с другом векселями в силу того, что налогообложение возникает только по поступлении денежных средств по полученному векселю.

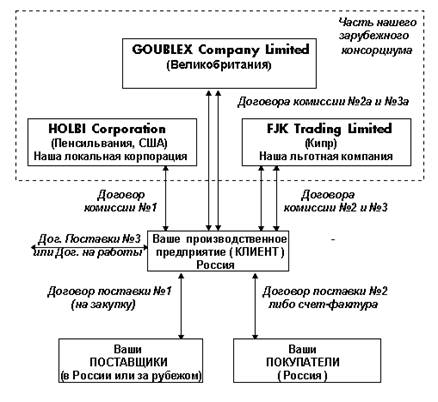

9) Агентские соглашения. Получили довольно широкое применение в последнее время. Характерным примером использования агентских соглашений может стать разработанная компанией HOLBI для своих клиентов схема минимизации налоговых отчислений (рис. 4).

Описанная выше схема предполагает только лишь оформление и движение документов между Вашим предприятием (КЛИЕНТОМ) и нашими компаниями FJK, COUBLEX и HOLBI. Движения товара и денежных средств не происходит. Схема очень удобна для Клиентов, так как все денежные средства, сырье и продукция постоянно находятся под их контролем. Договора комиссии №1, №2 и №3 (или №2а и №3а) предоставляются Клиенту одновременно и взаимно компенсируют права собственности FJK, COUBLEX и HOLBI на товар и деньги. Эти предприятия получают лишь оговоренную часть сэкономленных налогов путем перечисления на их счет за рубежом либо на счет их Агента в России.

Существует некая усредненная статическая модель деятельности организации, которая может быть рассчитана государственными органами на основании средних данных по региону для предприятий различных типов и сфер деятельности. Разработанные поведенческие модели с соответствующими экономическими параметрами, которые рассчитываются на основании обработки статистических данных, описывают работу предприятий и организаций.

В практике работы консультантов часто встречаются случаи, когда необходимо проведение работ по составлению сбалансированных налоговых отчислений, в первую очередь связанное с существующими негласными нормативами сумм платежей в бюджет по разным налогам, которые могут быть взаимно зачтены.

При резком изменении или значительном и постоянно несоответствии указанным параметрам Вы рискуете подвергнуться внеплановой пристрастной налоговой проверке контролирующих органов, которая может существенно затормозить текущую деятельность организации или сделать ее практически невозможной.

Как правило, эта неприятная процедура при отсутствии квалифицированного юриста или финансового адвоката может закончиться значительными потерями даже при корректном ведении бухгалтерского учета.

Кроме того, следует отдавать себе отчет, что при безоглядном применении налоговой минимизации нарушается баланс операций по другим сделкам, что вызывает пристальное и заслуженное внимание фискальных служб.

Принципы налогового планирования в процессе оптимизации налоговых платежей:

принцип разумности и экономической обоснованности: любая схема должна быть продумана до мелочей.

принцип комплексного расчета экономии и потерь. Перед тем, как внедрить схему оптимизации налогов, необходимо сравнить потенциальную экономию и возможные расходы. Вероятно, что после этого разработанная схема покажется не столь привлекательной.

принцип документального оформления операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это пригодится при проведении налоговой проверки и в качестве доказательств в суде.

принцип конфиденциальности. Никому не должно быть известно, что действия налогоплательщика на самом деле направлены на оптимизацию налогов.

принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов).

ЗАКЛЮЧЕНИЕ

Оптимизация налогов предполагает увеличение финансовых результатов при экономии налоговых расходов, а также решает задачу не допустить большей динамики роста налоговых платежей по сравнению с динамикой роста выручки предприятия. При оптимизации налогов могут решаться и иные финансовые задачи, далекие от минимизации. Например, формирование в отчетном периоде[2]

существенной прибыли для привлечения новых кредитов и акционеров. Для указанного случая оптимизация налогов коснется не только отчетного периода, но и следующего за ним. В понятие оптимизации также входит работа по предотвращению чрезвычайно большого, по сравнению с обычным уровнем, налогообложения вследствие ошибок в оформлении сделок.

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с этим процессом, выраженные в денежном эквиваленте. Общие риски минимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации: риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования.

Абсолютная минимизация налогов достигается при полном прекращении хозяйственной деятельности налогоплательщика.

Налоговое планирование достаточно сложно поддается ясному и формализованному описанию из-за того, что налоговая схема работы каждой организации и финансовая схема каждой сделки во многом уникальна и практические советы даются так же, как и врачебное заключение, - только в конкретном случае после предварительной экспертизы.

ЛИТЕРАТУРА

1. Тихонов Д. Н., Липник Л. Г.. «Налоговое планирование и минимизация налоговых рисков» М.: 2004.

2. Налоговая оптимизация (под редакцией А. В. Брызгалина) М.: 2007

3. www.cfin.ru Николай Павленко «Налоговое планирование и роль юридической службы в этом процессе» 18.01.1999г.

4. www.cfin.ru Муравьев В.В. «Организация налогового планирования на предприятии»

[1]

Налогоплате́льщик - физическое лицо или организация, на которое законом возложена обязанность уплачивать налоги.

[2]

промежуток времени, определяемый нормативными документами по бухгалтерскому учёту, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерском учёте и бухгалтерской отчётности

|