Содержание:

Введение. 2

1. Базовые понятия и категории. 4

1.1 Понятие налогового планирования. 5

1.2 Элементы налогового планирования. 7

1.3 Этапы налогового планирования. 10

1.4 Пределы налогового планирования. 11

2. Основы управления налогами на предприятиях и в организациях. 12

3. Общая схема налогового планирования. 15

4. Прикладные вопросы налогового менеджмента. 18

4.1 Взаимодействие налогового и бухгалтерского учета. 19

4.2Разработка схем минимизации налогов. 21

4.3 Контроль правильности расчетов и сроков уплаты налогов. 22

4.4 Оптимизация системы налогообложения в рамках действующего законодательства. 26

5. Юрисдикции, позволяющие минимизировать налоговые платежи. 27

5.1 Понятие оффшорной деятельности. 28

5.2 Схемы оффшорного бизнеса. 29

Заключение. 33

Расчетная часть по основным налогам РФ…………………………………….34

Список использованной литературы.. 35

Вопрос налогообложения является очень актуальным для любого предприятия, т. к. налоги это изъятие государством определенной части дохода предприятия, то любое предприятие естественно захочет минимизировать эту часть, а кто захочет отдавать свои деньги. В связи с этим существует понятие налогового планирования, с помощью которого можно грамотно, а главное законно существенно сократить свои налоговые обязательства, естественно не без помощи специалиста в области налогового планирования. В подтверждение этой идеи можно привести слова американского судьи Лирнда Хэнда: «…Нет ничего дурного в том, чтобы осуществлять деятельность, платя минимум налогов. Так поступают все – и бедные, и богатые, - и все поступают правильно, поскольку никто не должен платить более предписанного законом: налог является закрепленным изъятием, а не добровольным пожертвованием». [2, с. 78]

Ведь если просто бездумно платить все налоги, не принимая для их сокращения никаких усилий можно существенно сократить свою прибыль или что еще хуже, рано или поздно, оказаться банкротом.

Все вышеперечисленное подтверждает актуальность этой темы.

Теоретическое и практическое значение исследования.

Теоретическое значение состоит в обобщении опубликованных материалов по теме исследования и изучении теоретических основ налогового планировании. Практическая значимость - в обосновании особой значимости налогового планирования на предприятиях и в организациях и выявлении путей законного обхода налогов.

Реклама

Цель исследования

– анализ необходимости налогового планирования на предприятиях и в организациях.

В соответствии с поставленной целью в работе рассматриваются и решаются следующие задачи:

· раскрытие теоретических аспектов налогового планирования;

· изучение элементов, этапов и принципов налогового планирования;

· исследование проблемы минимизации налогов с помощью изучения схем минимизации налогов и понятия оффшорных зон.

Объектом исследования

является налоговое планирование на предприятиях и в организациях.

Предмет исследования

- детальное рассмотрение структуры налогового планирования, ее элементов, этапов и принципов.

Структура курсовой работы.

Исследование состоит из введения, пяти глав, заключения, расчетов по основным налогам (практическая часть) и списка использованной литературы.

В первой главе рассмотрены базовые понятия налогового планирования. Элементы, этапы и пределы налогового планирования.

Во второй главе рассмотрено такое понятие как корпоративный налоговый менеджмент и обозначены основные принципы налогового планирования.

Третья глава посвящена общей схеме налогового планирования и учетной политике предприятия.

В четвертой главе рассмотрены прикладные вопросы налогового менеджмента.

В пятой главе рассмотрены понятия оффшорной деятельности и схемы оффшорного бизнеса.

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях. Кроме того, налоговое планирование обусловлено заинтересованностью государства в предоставлении налоговых льгот в целях стимулирования какой-либо сферы производства, категории налогоплательщиков, регулирования социально-экономического развития.

Налоговое планирование

- это законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств(Реализация политики «приемлемых» налогов). [9] Сущность его выражается в признание за каждым налогоплательщиком права применять все допустимые законами средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.[1,c.105]

Реклама

Задача налогового планирования

– организация системы налогообложения для достижения максимального финансового результата при минимальных затратах.

Налоговое планирование наиболее эффективно на этапе организации бизнеса, так как целесообразно изначально грамотно подойти к выбору организационно-правовой формы, места регистрации предприятия, разработке организационной структуры предприятия. [5]

По видам налоговое планирование подразделяется на корпоративное (для предприятий) и личное (для физических лиц). Для указанных субъектов возможности законного обхода налогов могут определяться:

• спецификой объекта обложения (например, могут не облагаться налогами доходы от государственных лотерей);

• спецификой субъекта налога (например, малые предприятия имеют определенные льготы в виде налогового кредита);

• особенностями метода обложения, способа исчисления и уплаты налога (так, кадастровое обложение особенно выгодно при высоком уровне инфляции);

• видом системы налогообложения (при шедулярной системе по разным ставкам могут облагаться доходы по облигациям, дивиденды и банковские депозиты);

• использованием «налоговых убежищ», ибо существующие различия в налоговых режимах отдельных стран могут уменьшить налоговое бремя или обеспечить уход от налогообложения вообще.[1, c. 106]

В России созданы предпосылки к сознательному, целенаправленному налоговому планированию, основанному на нормах закона. Разрабатываются теоретические положения и методические основы налогового планирования в организациях. Налоговое планирование имеет объективный характер, продиктованный требованиями рыночной конкуренции и стремлением хозяйствующего субъекта к сокращению налоговых расходов и увеличению собственных средств для дальнейшего развития предпринимательской деятельности.

За период рыночных преобразований российской экономики (около 15 лет) произошла эволюция представлений и практической реализации приемов налогового планирования.

В 90-е годы прошлого столетия рекомендации специалистов и практиков отличались использованием, как правило, отдельных приемов и способов принятия управленческих решений, минимизирующих налоговые платежи. Понятие «налоговое планирование» отождествлялось с минимизацией налоговых обязательств и платежей. Было введено определение, где налоговое планирование рассматривалось как легальный путь уменьшения налоговых обязательств, под которым понималась целенаправленная деятельность налогоплательщика, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет.

В начале нынешнего века налоговое планирование стали рассматривать как элемент управления хозяйственно-финансовой деятельностью. Тем не менее, цель минимизации налоговых обязательств превалировала при выборе вариантов ведения хозяйственно-финансовой деятельности.

Понимание ограниченности налогового планирования, направленного на минимизацию налоговых последствий по отдельным операциям и конкретным налогам, привело к появлению нового подхода в налоговом планировании, соответствующего термину «оптимизация налогообложения». Употребление понятия «оптимизация» в налоговом планировании стали согласовывать с родовым термином «оптимум» в смыслах: наилучший вариант из возможных состояний системы; цель развития и качество принимаемых решений.

Трансформировалось также понятие налогового планирования. Так, В. Г. Пансков и В. Г. Князев определяют его как «...использование учетной и амортизационной политики предприятия, а также льгот по налогу, и законных вычетов из налогооблагаемой базы и других установленных законом методов для оптимизации налоговых обязательств».

Однако в настоящее время говорить об оптимальности в налоговом планировании можно в теоретическом аспекте, поскольку реализовать его на практике сложно. Оптимальное налоговое планирование предполагает организацию творческого процесса, учитывающего множество внешних (по отношению к налогоплательщику) факторов:

• состояние и тенденции развития налогового, таможенного и других видов законодательства;

• основные направления бюджетной, налоговой и инвестиционной политики государства;

• комплекс законодательных, административных и судебных мер, используемых налоговыми органами с целью предотвращения уклонения от уплаты налогов, их минимизации;

• состояние правопорядка в государстве;

• уровень правовой культуры налоговых органов;

• профессионализм налоговых консультантов.

Теоретические разработки, а также практический опыт, прежде всего крупных компаний, в области оптимального налогового планирования позволят в будущем создать систему налогового планирования в организации, соответствующую понятию оптимизации.

Современное содержание налогового планирования на микроуровне характеризуется его органической связью с управлением финансово-хозяйственной деятельностью.

В связи с этим, налоговое планирование можно определить как совокупность плановых действий в рамках хозяйственно-финансового планирования, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы и других элементов налогообложения, обеспечивающих своевременные расчеты с бюджетом по всем налогам в соответствии с действующим законодательством. [3, c. 43]

Возможные пути достижения поставленных целей реализуются не только за счет полного знания и использования позитивных и негативных сторон законодательства, но и за счет последовательного и грамотного применения всех составляющих минимизации и оптимизации налогообложения. К этим элементам относятся следующие:

1. Состояние бухгалтерского и налогового учета

, а также взаимодействие между ними должно строго соответствовать нормативно-правовым актам; необходимо верное толкование законодательства о налогах и сборах и реагирование на постоянные изменения в нем. Разумеется, данные бухгалтерского учета и отчетности должны позволять получать необходимую информацию для налоговых целей.

2. Учетная политика

– выбранная предприятием совокупность способов ведения бухгалтерского и налогового учета; документ, который утверждается налогоплательщиком, поскольку законодательство в ряде случаев предоставляет ему возможность выбрать те или иные методы группировки и оценки фактов хозяйственной деятельности, способы погашения стоимости активов, методы определения выручки и др.

3. Налоговые льготы и организация сделок

. Далеко не все хозяйствующие субъекты правильно и в полном объеме применяют льготы устанавливаемые законодательством по большинству налогов. Кроме того, необходим анализ возможных форм сделок (договоров) с учетом их налоговых последствий.

4. Налоговый контроль

. Составление налогового бюджета является основой для осуществления контрольных действий со стороны руководителя предприятия и финансового менеджера. Снижению ошибок способствует применение принципов и процедур технологии внутреннего контроля налоговых расчетов. Кроме того, организация контроля предусматривает в первую очередь недопущение просрочки уплаты налогов. Однако следует не упускать любые возможности отсрочить уплату, если это допускает законодательство о налогах и сборах.

5. Налоговый календарь

необходим для проверки правильности исчисления и соблюдения сроков уплаты всех налоговых платежей, а также представления отчетности. Всегда надо помнить о высоких рисках, связанных с несвоевременной уплатой налоговых платежей, ибо в случае нарушения налоговых обязательств перед государством наступает жесткая ответственность в соответствии с Налоговым кодексом, административным, таможенным и уголовным законодательством.

6. Стратегия оптимального управления и план реализации этой стратегии.

Наиболее эффективным способом увеличения прибыли является построение такой системы управления и принятия решений, чтобы оптимальной оказалась вся структура бизнеса. Именно подобный подход обеспечивает более высокое и устойчивое сокращение налоговых потерь на долгосрочную перспективу. На основе стратегии разрабатываются налоговые модули среднесрочных и текущих планов.

7. Льготные режимы налогообложения

. Имеются в виду способы снижения налогов за счет создания оффшорных компаний за рубежом и низконалоговых компаний на территории России. При этом соответствующие построения должны логично и естественно вписываться в общую схему бизнеса, служить обоснованием законного снижения налогового бремени. В противном случае контролирующие органы всегда найдут доводы, чтобы оспорить неубедительную схему целиком либо доставить неприятности налогоплательщику постоянными проверками.

8. Имитационные финансовые модели

. Они позволяют менеджеру управлять значениями одной или нескольких переменных, рассчитывать совокупную налоговую нагрузку и прибыль. Такие модели, больше известные как модели «что если», имитируют экономический эффект от различных предположений (например действие факторов внешней среды, изменение организационной структуры бизнеса, проведение альтернативной налоговой политики).

9. Отчетно-аналитическая деятельность налогового менеджмента

. Любая компания должна располагать информацией за несколько лет о том, какие приемы и способы налоговой оптимизации дали положительные результаты, по каким причинам они не достигнуты, какие факторы повлияли на конечный финансовый результат и т. п. Тем самым создается основа для факторного анализа деятельности компании, успешной разработке бизнес-плана и налогового бюджета.

Процесс налогового планирования состоит из нескольких взаимосвязанных между собой этапов, которые не следует рассматривать как четкую и однозначную последовательность действий, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы и науки, и искусства финансового аналитика. До регистрации и начала функционирования организации необходим ответ на общие вопросы стратегического характера.

Первый этап

— появление идеи об организации бизнеса, формулирование цели и задач, а также решение вопроса о возможном использовании налоговых льгот, предоставляемых законодателем.

Второй этап

— выбор наиболее выгодного с налоговой точки зрения места расположения производств и конторских помещений предприятия, а также его филиалов, дочерних компаний и руководящих органов.

Третий этап

— выбор организационно-правовой формы юридического лица и определение ее соотношения с возникающим при этом налоговым режимом.

Следующие этапы относятся к текущему налоговому планированию

, которое должно органически входить во всю систему управления хозяйствующего субъекта.

Четвертый этап

предусматривает формирование так называемого налогового поля предприятия с целью анализа налоговых льгот. На основе проведенного анализа формируется план их использования по выбранным налогам.

Пятый этап

- разработка (с учетом уже сформированного налогового поля) системы договорных отношений предприятия. Для этого с учетом налоговых последствий осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. В итоге образуется договорное поле хозяйствующего субъекта.

Шестой этап

начинается с составления журнала типовых хозяйственных операций, который служит основой ведения финансового и налогового учета. Затем выполняется анализ различных налоговых ситуаций, сопоставление полученных финансовых показателей с возможными потерями, обусловленными штрафными и иными санкциями.

Седьмой этап

непосредственно связан с организацией надежного учета и контроля за правильностью исчисления и уплаты налогов. Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов. [1, c. 106]

В ряде стран сложились специальные методы для предотвращения уклонения от уплаты налогов, позволяющие также ограничить сферу применения налогового планирования. В США, Великобритании, странах ЕС существует весьма жесткое «антитрансфертное», «антиоффшорнюе» и «антидемпинговое» законодательство. Поэтому поиск возможностей для сокращения налоговых потерь осуществляется лишь в рамках действующей системы ограничений.

К пределам налогового планирования принято относить следующие

:

Законодательные ограничения

— это обязанность экономического субъекта зарегистрироваться в налоговом органе, предоставлять документы, необходимые для исчисления и уплаты налога, и др. К ним также можно отнести установленные меры ответственности за нарушения налогового законодательства.

Меры административного воздействия

выражаются в том, что налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов и объяснений, обследовать помещения. Они могут проводить проверки и принимать решения о применении соответствующих санкций, в частности приостанавливать операции по счетам плательщика, обращать взыскание по недоимке на имущество налогоплательщика.

Специальные судебные доктрины

применяются судами для признания сделок не соответствующими требованиям законодательства по мотивам их заключения с целью уклонения от уплаты или незаконного обхода налогов. К ним относятся доктрина «существо над формой» и доктрина «деловая цель».

Можно выделить другие способы, при помощи которых государственные органы ограничивают сферу применения налогового планирования. В частности, это заполнение пробелов в налоговом законодательстве

, презумпция облагаемости, право на обжалование сделок налоговыми и иными органами

.

Основное же ограничение налогового планирования заключается в том, что налогоплательщик имеет право лишь на законные методы уменьшения налоговых обязательств. В противном случае вместо налоговой экономии возможны огромные финансовые потери, банкротство и лишение свободы. С другой стороны, в случае слишком жесткого государственного воздействия на налогоплательщиков следует вспомнить высказывание Джеймса Ньюмена: «От налогов за границу убегает никак не меньше людей, чем от диктаторов».[2, c.84]

Хозяйствующие субъекты обладают правом защищать свои имущественные права любыми, не запрещенными законом способами. Налоговые платежи составляют значительную долю в финансовых потоках хозяйствующих субъектов. Зачастую от профессионального решения, связанного с учетом налоговых рисков, зависят возможности роста и развития бизнеса, а иногда и его судьба. Поэтому управление налогообложением (налоговый менеджмент) как вид деятельности все чаще входит в практику хозяйственной жизни.

Корпоративный налоговый менеджмент

— составная часть управления финансами хозяйствующего субъекта; это выработка и оценка управленческих решений исходя из целевых установок организации и учета величины возможных налоговых последствий. Одна из его главных целей - оптимизация налоговых платежей путем использования всех особенностей налогового законодательства. В процессе управления налогами регулирующие воздействия со стороны менеджеров следует рассматривать в общем контексте финансового менеджмента. Поэтому налоговый менеджмент на уровне предприятий и организаций в последующем изложении представлен налоговым планированием и налоговым контролем (внутренним контролем).

Корпоративное налоговое планирование

— необходимая составляющая финансово-экономической деятельности хозяйствующего субъекта; это законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств.

Другими словами, это законное средство уменьшения налогового бремени налогоплательщика. Налоговое планирование на предприятии является составной частью единой триады: 1) стратегического финансового планирования (более широкое понятие, чем налоговое планирование) предпринимательской деятельности , 2)бизнес-плана и 3) бюджета организации.

В своей деятельности хозяйствующие субъекты всегда стремятся максимизировать свой доход и прибыль, а это может совпасть с минимизацией налоговых отчислений. Но в целом субъектов интересует не сама по себе величина уплачиваемых налогов, а конечный финансовый результат. С этих позиций основной задачей корпоративного налогового планирования является выбор варианта уплаты налогов, позволяющий оптимизировать систему налогов.

Основные принципы корпоративного налогового планирования раскрываются следующими положениями:

• уменьшение налоговых платежей - способ улучшения финансового состояния предприятия и повышения инвестиционной привлекательности. Снижать налоги целесообразно до тех пор, пока расчеты показывают, что это дает прирост свободной прибыли;

• снижение налогов в ряде случаев достигается за счет ухудшения финансовых показателей. Поэтому любой способ минимизации, прежде чем его применять, следует оценить с точки зрения общих финансовых последствий для хозяйствующего субъекта;

• последствия применения одних и тех же способов минимизации неодинаковы для разных объектов и даже для условий, работы предприятия в разные периоды. Поэтому применению конкретной рекомендации должны обязательно предшествовать расчеты прибыли, остающейся в распоряжении предприятия, и свободной прибыли;

• уменьшение налога на прибыль (путем использования чистой прибыли на льготируемые цели) экономически обосновано лишь в случае роста общей прибыли в последующие периоды.

Внутренний налоговый контроль

— это первичный контроль, осуществляемый на уровне работников бухгалтерских и финансовых служб предприятия. Такой контроль предусматривает обеспечение достоверности учета налогооблагаемых объектов, качественное составление налоговых расчетов и отчетов, а также соблюдение установленных сроков уплаты в бюджет налогов и сборов. (Основные способы и особенности внутреннего налогового контроля будут рассмотрены ниже.)

Для создания и успешного функционирования системы управления налогами на предприятиях и в организациях должны быть созданы определенные условия, а именно:

• наличие взаимосвязанных стратегии развития, бизнес – планов и бюджетов;

• готовность администрации осуществлять налоговое планирование на основе стратегических и тактических планов, а также четко сформулированных принципов управления;

• организация системы сбора и обработки информации, ориентированной на использование сетевых технологий и ресурсов Интернета;

• выделение структурного подразделения (лица), ответственного за организацию налогового планирования как целостно ориентированной системы;

• разработка схемы налогового планирования (налоговое поле, договорное поле, технология внутреннего контроля налоговых расчетов);

• мониторинг системы факторов, влияющих на условия реализации налоговых планов и налоговое поле предприятия.

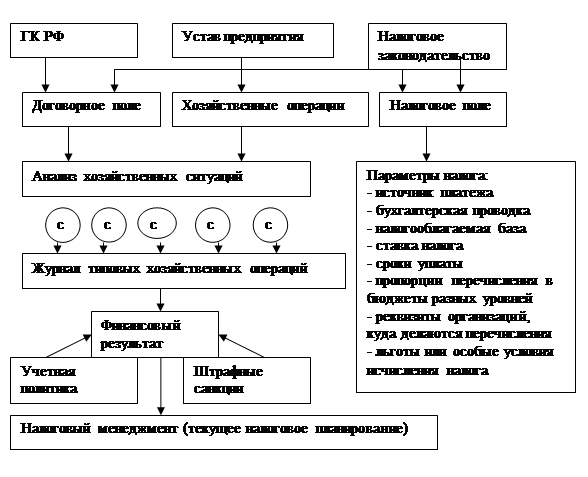

Важный элемент, способствующий проведению налогового планирования на предприятии, — это организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения. С этих позиций рассматривается общая схема текущего налогового планирования на коммерческих предприятиях, где С — различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполненных специалистами предприятия.

О

бщая схема налогового планирования на предприятиях и в организациях бщая схема налогового планирования на предприятиях и в организациях

Ниже показана последовательность налогового планирования, состоящего условно из восьми укрупненных процедур.

1. Как уже отмечалось, текущее планирование в первую очередь предусматривает формирование налогового поля. В соответствии со статусом предприятия, на основании его устава и законодательных актов в области налогообложения определяется спектр основных налогов, которые надлежит уплачивать в бюджет и внебюджетные фонды. Составляется налоговая таблица, характеризующая налоговое поле хозяйствующего субъекта, в которой каждый налог описывается с помощью следующих основных показателей (параметров):

• источник платежа (статья расходов);

• бухгалтерская проводка;

• налогооблагаемая база;

• ставка налога;

• сроки уплаты;

• пропорции перечисления в бюджеты разных уровней;

• реквизиты организации, в адрес которых делаются перечисления,

• льготы или особые условия исчисления налога.

После этого специалистами предприятия анализируются все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической деятельности. С учетом результатов этого анализа составляется детальный план использования льгот по выбранным налогам.

2. Согласно уставу предприятия и на основе гражданского законодательства, формируется система договорных отношений (договорное поле). В рамках текущей предпринимательской деятельности осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. Каждая сделка должна быть оценена с точки зрения возникающих при ней налоговых последствий на момент подготовки документов, т. е. еще до того, как она будет заключена.

Далее выполняются действия в следующей последовательности:

3. Подбираются типичные хозяйственные операции, которые предстоит выполнять предприятию;

4. Разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок;

5. Выбираются наилучшие варианты, которые оформляются в виде блоков бухгалтерских и/или налоговых проводок;

6. Из оптимальных блоков составляется журнал типовых хозяйственных операций, который служит основой ведения финансового и налогового учета;

7. Оценивается получение максимального финансового результата с учетом налоговых рисков (возможных штрафных санкций), осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия;

8. Определяются альтернативные способы учетной политики организации.

Учетная политика

— это определенные принципы, правила и практические приемы, принятые хозяйствующим субъектом для формирования бухгалтерского и налогового учета, подготовки финансовой отчетности. С помощью учетной политики проще разобраться в системе налогообложения, а также создать модель минимизации налогов, приемлемую для конкретной организации.

При разработке учетной политики предстоит, решить следующие задачи:

• сделать бухгалтерский учет прозрачным и доступным для понимания;

• создать систему налогового учета;

• предусмотреть определенные направления снижения налогов, не противоречащие действующему законодательству;

• построить такую организацию финансовой (бухгалтерской) службы, которая способствовала бы своевременному и четкому решению задач бухгалтерского учета и налогообложения.

Учетная политика, отвечающая на все вышеперечисленные задачи, может оказать действенную помощь организации, а не стать тем формальным документом, который во избежание проблем необходимо предоставить в налоговый орган. При разработке учетной политики следует также учитывать специфику деятельности организации.

Учетные приемы, формирующие оценку активов, порядок признания выручки от реализации и списания затрат, имеют прямую связь с налогообложением предприятия и его финансовым положением. Варьируя учетной методологией в дозволенных законом пределах, имеется возможность выбирать наиболее выгодный способ учета. Поэтому определение и грамотное применение элементов учетной и налоговой политики — одно из направлений эффективного налогового планирования.

Необходимость корпоративного налогового планирования в решающей степени зависит от тяжести налогового гнета. Если налоги составляют более половины всех расходов хозяйствующего субъекта, то налоговое планирование принимает глобальный характер и становится важнейшим элементом всей управленческой работы на предприятии. В этом случае надзор за налоговыми вопросами должен осуществляться на уровне высшего руководства. В средних и больших фирмах обязательно наличие группы или отдела налогового планирования. Каждый проект не должен внедряться без предварительной экспертизы специалистов, работающих в области финансового, налогового менеджмента. А для новых масштабных программ обязательно привлечение квалифицированных внешних консультантов по налоговому планированию.

С практической точки зрения управление налогами включает в себя несколько направлений.

Управление налогами на предприятии

| 1. Организация налогового и бухгалтерского учета

|

2. Разработка схем минимизации налогов

|

3. Контроль правильности расчетов и сроков уплаты налогов

|

| 1.1 Верное толкование законодательства о налогах и сборах с учетом его изменений |

2.1 Разработка учетной политики для налоговых целей |

3.1 Исключение арифметических и счетных ошибок |

| 1.2 Определение характера связи бухгалтерского и налогового учета |

2.2 Определение совокупности льгот по уплате налогов |

3.2 Применение технологии внутреннего контроля налоговых расчетов |

| 1.3 Правильное оформление первичных документов и регистров налогового учета |

2.3 Анализ и правильная организация сделок |

3.3 Применение налогового календаря для недопущения просрочки уплаты налогов |

| 4. Оптимизация системы налогообложения в рамках действующего законодательства

|

| 4.1 Разработка стратегии, бизнес – плана, системы бюджетов |

| 4.2 Разработка схем оффшорного бизнеса (в случае необходимости) |

| 4.3 Использование финансовых моделей и имитационных расчетов |

Причем работы по указанным ориентациям (кроме двух последних) могут быть выполнены силами самого предприятия, тогда как минимизация и оптимизация системы налогов требует, как правило, привлечения квалифицированных сторонних специалистов в области налогообложения.

Не останавливаясь на многих очевидных подходах к управлению налогами на предприятии, приведенных на этой схеме, следует сделать акцент на некоторых основных положениях.

Финансовый менеджер изначально должен понять достаточно сложный характер взаимодействия бухгалтерского учета и налогообложения. Поскольку система бухгалтерского учета не удовлетворяет в полной мере фискальным целям, в отечественной практике существуют три подхода к информационному обеспечению государственной налоговой инспекции об объектах налогообложения.

Самый первый из них предусматривает, что различные налоговые показатели формируются и исчисляются лишь посредством данных бухгалтерского учета (здесь речь идет о так называемом бухгалтерском налоговом учете).

Второй подход предполагает формирование показателей налогового учета путем корректировки бухгалтерских данных. В этом случае различные налоговые показатели формируются и исчисляются посредством данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. Этим объясняется употребление в российском законодательстве словосочетания «для целей налогообложения».

Третий подход предполагает расчет налоговой базы по правилам налогового учета, отличным от правил и процедур бухгалтерского учета. Речь уже идет об абсолютном налоговом учете.

Именно этот способ законодательно введен с 1 января 2002 г. для расчета обязательств по налогу на прибыль. Принципиально новым является официальное признание налогового учета, который охватывает: первичные документы, аналитические регистры, расчет налоговой базы.

Налоговый учет

— система обобщения информации для определения налоговой базы на основе данных первичных документов; его назначение — обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль. Данные налогового учета должны отражать: порядок формирования суммы доходов и расходов; порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде; сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Таким образом, в настоящее время показатели, связанные с исчислением облагаемой базы по налогу на прибыль организаций, формируются по особым правилам, без участия ряда показателей системного бухгалтерского учета. Поэтому налоговый учет по сравнению с бухгалтерским учетом можно считать внесистемным. Он организуется налогоплательщиком самостоятельно, исходя из принципа последовательности норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому (ст. 313-333 НК РФ). [4]

Учетная политика — один из главных инструментов налогового планирования. Законодательство дает налогоплательщику возможность самостоятельно выбрать способ учета той или иной операции. На правильности оценки и применения альтернативных элементов учета и налогообложения и основана разработка схем минимизации налогов.

Основными разделами документа «Учетная политика» являются:

1) порядок организации бухгалтерского учета;

2) методы оценки активов и обязательств;

3) порядок контроля за хозяйственными операциями;

4) порядок документооборота и технология обработки учетной информации;

5) порядок проведения инвентаризации активов и обязательств организации:

6) рабочий план счетов бухгалтерского учета;

7) формы первичных учетных документов;

8) порядок формирования налоговой базы и налогового учета для целей налогообложения.

Эффективность разработки схем минимизации налогов непосредственно зависит от применения тех или иных элементов учетной политики, базирующейся на ряде законодательных актов. В свою очередь, понятие «учетная политика» установлено как законодательством о бухгалтерском учете, так и в области налогообложения. Поэтому разработка учетной политики предусматривает тщательное изучение нормативных документов, которыми для бухгалтерского учета являются Положения по бухгалтерскому учету (ПБУ), а для целей налогообложения главный ориентир — Налоговый кодекс РФ.

С точки зрения налогового менеджмента наибольший интерес представляют следующие элементы учетной политики в целях налогообложения:

• оценка запасов и расчет фактической себестоимости материальных ресурсов в производстве (по полной себестоимости, ФИФО, ЛИФО):

• начисление амортизации по основным средствам (по установленным нормам, ускоренная амортизация);

• создание резервов предстоящих расходов и платежей;

• определение выручки от реализации продукции (метод начисления или кассовый) и др.

Выбирая позицию, предприятие должно обосновать сделанный выбор расчетами налогов, величина которых зависит от выбора альтернативного способа учета. Возможности получения налоговых экономий достигаются, в частности, за счет: применения ускоренной амортизации; сокращения срока полезного использования нематериальных активов; оценки товарно-материальных ценностей способом ЛИФО в условиях инфляции; определения выручки по мере оплаты расчетных документов, что приводит к отсрочке уплаты налога на прибыль по остатку дебиторской задолженности за отгруженные товары.

Следует отметить преимущества в части уменьшения налогообложения при создании резервов. В случае образовании резерва организация имеет двоякую возможность:

1) уменьшать налоговую базу с начала налогового периода. Тем самым не возникает излишней переплаты в бюджет сумм налога на прибыль.

2) снизить нагрузку в части налога на прибыль в течение всего налогового периода. Для этого возможно создание резерва под предстоящий ремонт особо сложных и дорогостоящих видов основных средств, а также резерва по сомнительным долгам. Создание последнего резерва приводит и к отсрочке уплаты налога на прибыль.

Ключевыми элементами в текущем налоговом планировании являются правильный расчет и своевременная уплата сумм налогов.

В рамках налогового менеджмента большое значение придается контролю правильности налоговых расчетов, в первую очередь исключению арифметических и счетных ошибок. Ведь ошибки в расчетах, которые со стороны налоговых органов караются огромными финансовыми санкциями, происходят в основном из-за недостаточно грамотной работы специалистов бухгалтерских и экономических служб предприятия.

По некоторым оценкам 15% ошибок происходит вследствие низкой организации налогового учета, и только оставшаяся часть — результат несовершенства российского законодательства. Причинами налоговых ошибок, возникающих в практической деятельности предприятий, являются:

• отсутствие либо неправильное оформление (с позиций налогообложения) первичных документов:

• ошибки, обусловленные неверным толкованием действующего налогового законодательства;

• несвоевременное реагирование на изменения в налогообложении, особенно и местном;

• неверные арифметические расчеты;

• несвоевременное представление отчетной налоговой документации;

• просрочка уплаты налогов.

Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов.

Всякая технология предусматривает разработку документов и документооборота, технологических схем и карт, а также процедур их реализации. Основополагающими принципами технологии внутреннего контроля являются следующие:

• в рамках технологии все решения по налогам принимаются с помощью определенных процедур, что позволяет исключить субъективизм в принятии налогового заключения;

• все налоговые решения уже зафиксированы на этапе внедрения технологий и никакой субъект (включая руководителя и главного бухгалтера) не может принять ни одного решения. При изменении ситуации налоговое заключение принимает группа экспертов (комиссия);

• предприятие должно обозначить круг лиц, имеющих право выполнять определенные действия и процедуры в отношении налогов;

• любая финансово-хозяйственная операция должна сопровождаться письменным документом определенного образца;

• для уменьшения риска возникновения налоговой ошибки максимально используются стандартизованные документы. При этом ни один документ не должен существовать в единственном экземпляре: должна быть хотя бы еще одна его копия;

• повседневному контролю подлежит обоснованность применения налоговых льгот к каждой сделке;

• все бухгалтерские проводки и налоговые расчеты производятся лишь на основе Таблицы типовых хозяйственных ситуаций (операций). В первичных документах и бухгалтерских проводках делается ссылка на номер операции в этой таблице;

• нетиповая ситуация требует оформления Карты налоговых решений, которую заполняет только специальная экспертная комиссия по налогообложению.

Налоговое планирование в любом хозяйствующем субъекте базируется также на жестком контроле за сроками уплаты налогов. Нарушение установленных предельных сроков влечет за собой штрафные санкции, а также начисление пени. В то же время существуют методы передвижения срока уплаты некоторых налогов на необходимый период времени (без штрафных санкций). При этом с позиций финансового менеджмента налицо положительный результат — средства остались в обороте и, следовательно, принесли дополнительную прибыль. Например, предприятие использует заемные средства. Если плата за кредиты меньше штрафных санкций, то разумно платить налоги в срок; в противном случае выгодно задержать уплату налогов, но взять меньшие кредиты.

На практике для слежения за сроками уплаты налогов целесообразно применение налоговых календарей

. Рассмотрим один из фрагментов такого календаря.

Календарь бухгалтера (15 октября 2003г. – последний срок представления отчетности и перечисления следующих видов платежей)

| Категория плательщиков или отчитывающихся организаций

|

Вид отчетности или платежа

|

Основание

|

| ЕСН

|

| Все налогоплательщики-работодатели |

Перечисление авансового платежа за январь-сентябрь |

П.3 ст. 243 НК РФ |

| Страховые взносы на обязательное пенсионное страхование |

| Все страхователи |

Перечисление авансового платежа за январь-сентябрь |

Ст. 24 Федерального закона от 15.12.2001г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ» |

| Акцизы

|

| Налогоплательщики-производители спирта и спиртосодержащей продукции, табачной продукции, ювелирных изделий, автомобилей и мотоциклов. |

Перечисление ½ суммы акциза по продукции, реализованной в августе |

П. 3 ст. 204 НК РФ |

| Налогоплательщики - оптовые организации, реализующие алкогольную продукцию с акцизных складов |

Перечисление акцизов по продукции, реализованной с 16 по 30 сентября

Предоставление декларации за сентябрь

|

П. 3 ст. 204 НК РФ |

Примечание: За несвоевременную уплату налогов и сборов с предприятия взыскиваются пени в соответствии с п. 4 ст. 75 НК РФ.

Возможно получение соответствующей информации всеми зарегистрированными пользователями информационно-правовых систем. Так, Налоговый календарь бухгалтера системы «Консультант Плюс» рассчитан на организации, использующие при ведении учета Общий план счетов бухгалтерского учета. В нем содержится информация о сроках уплаты и представления расчетов по налогам, сборам и платежам, введенным федеральным законодательством и имеющим регулярный и однотипный характер. Пользователи имеют возможность по встречающейся в календаре ссылке перейти в текст соответствующего нормативного акта или к разделу календаря, соответствующему конкретной дате.

Отметим еще раз, что конечной целью налогового менеджмента должна быть не минимизация (снижение) отдельных налогов, а увеличение доходов предприятия после уплаты налогов. В системном окружении налоги влияют друг на друга в связи с тем, что их налоговые базы могут пересекаться. Это положение должны постоянно иметь в виду руководители и менеджеры, которые принимают решения в области финансово-хозяйственной деятельности организации с учетом возможных налоговых последствий. Поэтому с этой точки зрения необходимо говорить об оптимизации всей системы налогообложения, которая, безусловно, должна осуществляться на предприятиях и в организациях в рамках действующего законодательства о налогах и сборах.

Ключевая задача корпоративного финансового менеджмента — выбор наилучшего пути управления всеми финансовыми ресурсами. Поэтому если минимизацию налогов рассматривать с точки зрения финансовой оптимизации, то в первую очередь следует ответить на вопрос: что выгоднее - уплатить меньше налогов, но раньше, или больше — но в поздние сроки? Следовательно, система налогообложения органически связана с разработкой как стратегических решений, так и текущих финансовых проектов.

Стратегическое налоговое планирование

на предприятиях и в организациях усложняется эффектом взаимного влияния большого количества факторов, которые необходимо учитывать в практической деятельности. К этим факторам относятся: вид деятельности и структура объекта, элементы учетной политики для целей налогообложения, способы управленческого учета, политика ценообразования, структура затрат и т. д.

Определенная попытка факторного анализа на предприятии достигается при разработке документов среднесрочного

(бизнес-план) и текущего планирования

(бюджеты). В составе этих документов существенное место занимают динамические ряды показателей, включая налоговые, ибо удельный вес налоговых платежей в общей сумме расходов предприятия весьма значителен.

Обычно расчеты ведутся путем использования финансовых моделей с помощью компьютерного имитационного моделирования. В настоящее время существует весьма широкий спектр программных продуктов для поддержки управленческих решений на предприятии (пакеты прикладных программ Projectexpert, COMFAR, «Аналитик », «Альт-прогноз» и др.). Каждый из этих продуктов содержит специализированный налоговый модуль (позволяет автоматически рассчитывать некоторые налоги). Наличие такого модуля позволяет по широкому спектру бизнес-процессов и прежде всего инвестиционного плана осуществлять расчеты финансовых показателей с учетом платежей по основным налогам, а также оценивать величину налоговых рисков. Поэтому применение компьютерных систем поддержки финансово-хозяйственных решений целесообразно, и оно приносит несомненную пользу.

В то же время упомянутые выше программные продукты не достаточно ориентированы на задачи корпоративного налогового планирования, некоторые распространенные в налоговой сфере ситуации не поддаются моделированию. С этой целью можно адаптировать имитационную модель и ориентировать ее на реализацию направления вариационно-сравнительного анализа в налоговом планировании.

Конкретный механизм налогового менеджмента состоит также в создании оффшорных компаний, переводе капиталов и доходов по оптимальным налоговым маршрутам, использовании трансфертных цен во внутрифирменных поставках и связях.

Классическая схема налогового планирования заключается в переносе всех или части деловых операций в компанию, пользующуюся налоговыми привилегиями или находящуюся в зоне льготного налогообложения. Первоначально подобные подходы были исключительной прерогативой международных схем, однако появление российских территорий со льготным налоговым режимом сделало жизненными такие схемы и внутри страны.

Почти в каждой стране существует вид деятельности или организационно-правовая форма, налоговый режим которых благодаря особенности национального налогового законодательства более предпочтителен. Тем самым создается основа для привлечения под такую юрисдикцию с низким уровнем налогообложения иностранных юридических лиц.

Оффшорный бизнес

- это деятельность, которая ведется за пределами данной юрисдикции, имеющая зарубежные по отношению к ней источники дохода и поэтому подлежащая в ней льготному налогообложению.

Под «оффшорной зоной» понимается юрисдикция, в которой законодательно определены статус оффшорных предприятий и нормы, в соответствии с которыми совершаются финансово-экономические операции. При этом разновидностями создаваемых в таких зонах организационно-правовых форм юридических лиц являются: товарищество (партнерство), общество с ограниченной ответственностью, акционерное общество и др.

В настоящее время на налоговой карте мира насчитывается более 300 единиц льготных юрисдикций и зон, представляющих интерес с точки зрения налогового планирования международных финансовых операций. Общее число оффшорных компаний достигает нескольких сотен тысяч.

Оффшорные зоны сосредоточены в основном в нескольких точках земного шара: Карибский бассейн (о-ва Багамские, Виргинские, Каймановы, Барбадос и Гренада); Средиземноморье (Андорра, Гибралтар, Монако, Кипр); Европа (Швейцария, Люксембург, Лихтенштейн, о-ва Гернси, Джерси и Мэн, Сан-Марино, Ирландия); Арабские страны (Ливан, ОАЭ, Бахрейн); Африка (Сейшельские острова, Либерия); Азиатско-тихоокеанский регион (Китай, Гонконг, Сингапур, Малайзия, Филиппины).

Предоставляемые компаниям-нерезидентам льготы разнообразны, хотя не все они действуют в тех или иных оффшорных центрах. Видами льгот, предоставляемых оффшорным компаниям, являются: льготный режим налогообложения, предоставление валютной автономии; таможенные льготы при импорте товаров; упрощенные процедуры регистрации и отчетности; гарантия банковской и коммерческой тайн и др.

В оффшорных зонах могут функционировать компании с различными налоговыми статусами. Национальная компания – налоговый резидент государства регистрации, на нее распространяются договоры об избежании двойного налогообложения. Компания международного бизнеса освобождается от уплаты местных налогов, однако ей нельзя вести бизнес с резидентами страны, владеть недвижимостью, предоставлять юридический адрес другим компаниям. Оффшорная компания – специальный тип национальной компании, предусмотренной законодательством Кипра; Компания со специальным статусом вправе выбрать ставку налогообложения при условии соблюдении определенных правил. Освобожденная компания освобождается от уплаты налогов, хотя формально является налогоплательщиком. Нерезидентская компания не подлежит налогообложению согласно национальному законодательству.

Примерно четверть стран мира применяют международное налоговое планирование или его элементы для иностранных резидентов. Наиболее типичные схемы, которые можно построить на основе оффшорного бизнеса, следующие:

1) оффшорная компания — посредник в торговле

. При внешнеторговых операциях между продавцом и покупателем создается компания для того, чтобы локализовать максимум прибыли на наименее налогооблагаемом субъекте;[1,с.133]

Например: Одним из самых широко распространенных способов использования оффшорных компаний являются импортно-экспортные операции. В таких операциях очень часто используется реинвойсинг — занижение или завышение стоимости товара (или "transfer pricing" — трансфертное ценообразование), что позволяет переместить основной доход, а, следовательно, прибыль из юрисдикции с высоким налогообложением в оффшорную зону или в юрисдикцию с льготным режимом налогообложения. С целью достижения минимизации налогооблагаемой прибыли в цепочку операций между двумя или более фирмами вводится оффшорная структура (компания-посредник).[6]

2) оффшорная компания — подрядчик

. В этом случае компанию используют с целью увеличения расходов, включаемых в себестоимость, и уменьшения налогооблагаемой базы;

3) оффшорная компания – владелец дорогостоящего имущества. Данная схема применяется в том случае, если собственник старается сохранить в тайне факт владения каким-либо дорогостоящим имуществом;

4) оффшорная компания — владелец и лицензиар товарного знака

. При ведении бизнеса в нестабильной стране товарный знак можно зарегистрировать на эту компанию или продать ей уже зарегистрированный. Это позволяет даже при ликвидации бизнес-единицы оставлять товарный знак, а затем на основании лицензионных договоров предоставлять право пользования им кому бы то ни было;

5) оффшорная компания - владелец авторских прав

. Если логика бизнеса состоит в приобретении у авторов права на их произведения с последующим получением дохода от выдачи лицензий или тиражирования этих произведений, то данная схема – удобный способ законного уменьшения налогов и экспорта капитала;

6) оффшорная компания - держатель банковского счета

. В этом случае владелец получает под контроль данную компанию, а уже компания открывает счет в банке, что позволяет через какое-то время получить на руки корпоративную кредитную карту;

7) оффшорная компания — залогодержатель

. Эта схема реализуется в рамках тонкого налогового планирования в том случае, если владелец имущества опасается за его сохранность;

8) оффшорная компания — инвестор

. При желании инвестировать вывезенный капитал обратно в свою страну оффшорная компания может стать удобным перевалочным пунктом капитала на его пути в новый инвестиционный проект, так как капитал можно аккумулировать на такой компании очень оперативно и без налогов;

9) оффшорная компания — судовладелец

. Например, если лицо приобрело яхту, то помимо соображений безопасности есть и налоговый плюс: многие оффшорные центры предоставляют судам, ходящим под их флагом, очень льготные условия налогообложения;

10) оффшорная компания - исполнитель строительных работ

. Если оффшорная компания находится в стране, с которой у России есть договор об избежании двойного налогообложения, и при этом не попадает под определение постоянного представительства, то данная компания не будет облагаться российским налогом на прибыль.

Для финансовых операций используются не только самые различные типы предприятий - оффшорные партнерства, компании, ограниченные по гарантии, акционерные компании с полной ответственностью участников, — но и активно осваиваются новые организационно-правовые формы. Многие трастовые принципы и нормы, на которых основаны некоторые специфические виды финансовых услуг, адаптированы для нужд современного бизнеса. Трасты (доверительная собственность) часто применяются в оффшорном бизнесе, ибо в ряде случаев они считаются более предпочтительными по сравнению с обычными компаниями.

Таким образом, если предприятие ведет внешнеэкономическую деятельность, то использование оффшорных компаний становится необходимым, а вот каких и в какой конкретно стране — зависит от направления деятельности. Очень многие зарубежные оффшорные компании совершенно бесполезны для одних видов внешнеэкономических операций и весьма выгодны для других.

Оффшор — это самоочевидный инструмент налогового планирования, который действует и его можно использовать. Однако обратим внимание на то, что в последние годы оффшорный бизнес претерпевает весьма значительные перемены. Поэтому при построении налоговой схемы с участием оффшорных центров необходимо проявлять особую осмотрительность, учитывать антиоффшорные меры со стороны промышленно развитых государств, а также мировые тенденции в оффшорном бизнесе. [1, c. 110]

В ходе проведения научного исследования по теме «Налоговое планирование на предприятиях и в организациях» автором были детально изучены и использованы в работе законодательно-нормативные материалы, учебные пособия, монографии, публикации официальных сайтов Интернет. В курсовой работе были рассмотрены понятие налогового планирования, его элементы, этапы, пределы и основные принципы. Детально рассмотрены общая схема налогового планирования и этапы разработки схемы минимизации налогов.

Также в данной работе была подчеркнута важность правильности расчета налогов и своевременность их уплаты. Была освещена проблема минимизации налогового бремя с помощью схем оффшорного бизнеса.

В ходе работы над данной темой были сделаны следующие выводы:

∆ Налоговое планирование это сложный процесс, состоящий из различных элементов, проходящий во множество этапов и имеющий законодательные ограничения.

∆ Основные принципы налогового планирования показали, что налоговое планирование это не механическое уменьшение к. л. налога или налогов, а финансовая оптимизация, т. е. выбор наилучшего пути управления финансовыми ресурсами предприятия.

∆ Для каждого предприятия должны быть установлены свои способы минимизации с учетом индивидуальных особенностей.

∆ В области налогообложения важны точность составления налоговых расчетов и отчетов (в соответствии с налоговым и бухгалтерским учетом), своевременная уплата налогов в бюджет и контроль за их выполнением.

∆ Необходимость разработки и использования учетной политики предприятия и всех видов планирования (стратегического, текущего).

∆ Использование всех возможных законных путей минимизации налоговых обязательств.

∆ Каждое предприятие обязано осуществлять налоговое планирование для достижения наибольшего его финансового процветания. Профессионально выполненное налоговое планирование – важный шаг к процветанию предприятия.

[7]

∆ В результате налогового планирования предприятие получает следующую информацию:

1. Рекомендуемую структуру ведения бизнеса.

2. Оптимальную систему налогообложения (оптимизация налогообложения, минимизация налоговых обязательств);

3. Заключение об эффективности использования оффшоров;

4. Рекомендуемую схему отношений с деловыми партнерами;

5. Специальные методы оптимизации налоговых обязательств;

6. Рекомендации по ведению бухгалтерского и налогового учета на предприятии. [8]

1. Евстигнеев Е. Н. Основы налогового планирования. – СПб.: Питер, 2004.

2. Евстигнеев Е. Н. Налоги и налогообложение. Краткий курс.

3-е изд. – СПб.: Питер, 2006

3. Гончаренко Л. И. Налогообложение организаций. – М.: Экономистъ, 2006.

4. Налоговый Кодекс Российской Федерации. – М.: Юркнига, 2006

5. www.intelis-audit.ru

6. www.taxcons.com

7. www.fineaudit.ru

8. www.prof.nnov.ru

9. www.stolypin.ru

10. www.eeenn.narod.ru

11. www.consultant.ru

|