Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

"Оренбургский государственный университет"

Финансово-экономический факультет

Кафедра финансов

КУРСОВАЯ РАБОТА

По дисциплине "Финансы"

НАЛОГОВАЯ ПОЛИТИКА РФ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА

Руководитель работы

______А.М. Балтина

"____" _______ 2008г

Исполнитель

Студент гр.06ФК-1

______ А.А. Кривко

"____" _______ 2008г

Оренбург 2008

Обеспечение развития экономики, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику. Важнейшим инструментом государства в реализации поставленных целей является налоговая политика.

Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими, как кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и другие. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Налоговая политика относится к косвенным методам государственного регулирования, так как лишь она обеспечивает условия экономической заинтересованности в деятельности юридических и физических лиц. Одновременно налоговая политика как косвенный метод государственного регулирования более гибко воспринимается экономикой и поэтому более широко применяется в рыночных системах, чем методы прямого государственного регулирования.

В каждой стране налоговые системы подвержены непрерывному процессу совершенствования, оказывая влияние на экономические и социальные условия развития и приспосабливаясь к ним. Создавая налоговую систему страны, государство стремиться использовать её в целях определённой финансовой политики.

В основном формы и методы налоговой политики определяются политическим строем, национальными интересами и целями, административно территориальным устройством, отсутствием или наличием и характером взаимодействия разных форм собственности и некоторыми другими положениями.

Реклама

Цель работы – проанализировать воздействие налоговой политики на экономический рост. Задачи исследования: - рассмотреть теоретические аспекты налоговой политики, определить её цели, задачи и принципы, - найти форму измерения влияния НП на экономический рост, - провести анализ налоговой политики в России как фактора влияющего на деловую активность хозяйствующих субъектов экономики, - выявить дополнительные стимулы для развития бизнеса в России.

1.

Теоретическое обоснование налоговой политики

Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и др. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счёт перераспределения финансовых ресурсов[1]

. Проводя налоговую политику, государство опирается на налоговые функции и использует их для проведения активной налоговой политики.

Налоговая политика, как и другая политика государства, имеет своё содержание, которое характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития налоговой системы, определению важнейших направлений использования налогового механизма, а также практическому внедрению налоговой системы и контроля за ее эффективностью.

В зависимости от состояния экономики, целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы осуществления налоговой политики. Будучи составной частью экономической и финансовой политики, налоговая политика во многом зависит также от форм и методов экономической и финансовой политики государства.

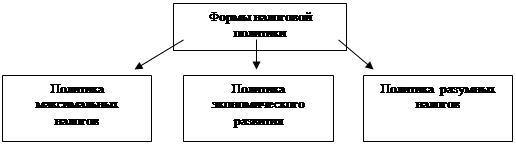

Выделяют следующие формы налоговой политики (рис.1).

Рисунок 1 - Формы налоговой политики

Одной из форм налоговой политики выступает политика максимальных налогов. В этом случае государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики. Естественно, что подобный метод налоговой политики не оставляет каждому налогоплательщику и обществу в целом практически никаких надежд на экономическое развитие. Поэтому такая политика проводится государством, как правило, в экстраординарны моменты его развития, такие, как экономический кризис, война. Подобная налоговая политика проводилась в России с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992 г.

Реклама

Другой формой проявления налоговой политики является политика экономического развития, когда государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый прессинг для предпринимателей, одновременно сокращает свои расходы в первую очередь на социальные программы. Цель данной политики, как следует из названия, состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики были использованы, в частности, В США в начале 80-х гг. ХХ в., получившей название "рейганомика".

Третья форма налоговой политики – политика разумных налогов представляет собой нечто среднее между первой и второй формами. Суть ее состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременно реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

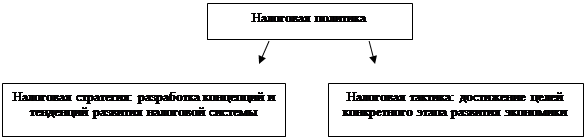

В зависимости от длительности периода реализации и стоящих перед ней целей налоговая политика носит стратегический или тактический характер. В первом случае – это налоговая стратегия, во втором – налоговая тактика. Классификация налоговой политики в зависимости от длительности реализации ее целей приведена на рис.2

Рисунок 2 - Классификация налоговой политики

Налоговая стратегия направлена на решение крупномасштабных задач, связанных с разработкой концепции и тенденций развития налоговой системы страны. Налоговая стратегия тесно увязана и вытекает из экономической, финансовой, а так же социальной стратегий соответствующего государства. Она рассчитана на длительную перспективу и поэтому представляет собой долговременный курс налоговой политики.

В отличие от налоговой стратегии налоговая тактика направлена на достижение целей конкретного этапа развития экономики, обеспечивая их достижение путем своевременного изменения элементов налогового механизма[2]

.

Стратегия и тактика налоговой политики неразрывно связаны друг с другом. С одной стороны, налоговая тактика представляет собой механизм решения стратегических задач. С другой стороны, стратегия создает благоприятные возможности для решения тактических задач.

При анализе налоговой политики необходимо различать такие понятия, как "субъекты налоговой политики", "принципы формирования", "инструменты", "цели", "методы".

Субъектами налоговой политики в зависимости от государственного устройства выступают Федерация, субъекты Федерации (земли, республики, входящие в Федерацию, области и другие) и муниципалитеты (города, районы и другие). В Российской Федерации субъектами налоговой политики являются Федерация, республики, края, области, автономные области, города федерального значения – Москва и Санкт-Петербург, а также местное самоуправление – города, районы, районы в городах. Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством[3]

. Вместе с тем им предоставляются широкие полномочия по установлению налоговых ставок, льгот и других преференций, а также налоговой базы. Проводя налоговую политику, ее субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики региона в целом.

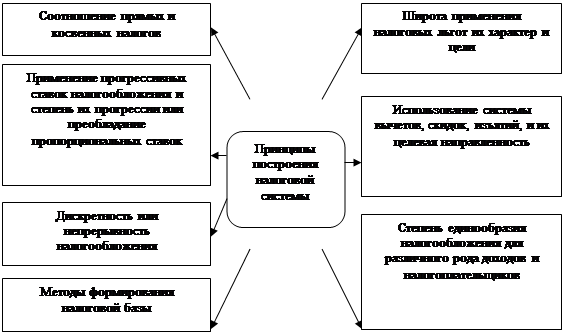

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу.

Основные принципы построения налоговой системы представлены на рис.3

Нередко к принципам налоговой политики относят также соотношение федеральных, региональных и местных налогов.

Рисунок 3 - Принципы построения налоговой системы

В целом указанные факторы обуславливают основные направления налоговой политики, ее социальный характер и структурные элементы.

Используя указанные принципы, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и/или услуг, инвестиционную активность, качественный рост экономики. Благодаря комплексному применению принципов построения налоговой системы осуществляется реальное структурное и социальное реформирование экономики (Таблица 4). В период кризиса налоговая политика через использование указанных принципов способствует расширению задач, направленных на выход экономики из кризисного состояния.

Методы осуществления налоговой политики зависят от тех целей, которых стремится достичь государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение сферы распространения тех или иных налогов или же всей системы налогообложения, введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

Таблица 1 - Соотношение форм и принципов налоговой политики

Формы НП

Принципы НП

|

Политика максимальных налогов

|

Политика экономического развития

|

Политика разумных налогов

|

Соотношение прямых и косвенных налогов

|

Большое количество как прямых, так и косвенных налогов |

Преобладание прямых налогов |

Преобладание косвенных налогов |

Применение прогрессивных ставок налогообложения и степень их прогрессии или преобладание пропорциональных ставок

|

Не уделяется внимание пропорциональным ставкам |

Прогрессивные ставки применяются, но не очень активно |

Применение различных ставок |

Дискретность или непрерывность налогообложения

|

Обязательна для всех форм НП |

Обязательна для всех форм НП |

Обязательна для всех форм НП |

Формирования

налоговой базы

|

Максимальное увеличение налоговой базы |

Уменьшение налоговой базы для производств |

В зависимости от целей государства |

Широта применения налоговых льгот их характер и цели

|

Отсутствие налоговых льгот |

Налоговые льготы в основном предоставляются предприятиям |

Наличие большого числа социальных программ |

Использование системы вычетов, скидок, изъятий, и их целевая направленность

|

Отсутствие скидок, цель государства - получение большего числа финансовых ресурсов от граждан |

Скидки и вычеты, стимулирующие развитие производства |

Социальная направленность при большом числе изъятий и скидок |

Принцип единообразия налогообложения для различного рода доходов и налогоплательщиков

|

Как правило, соблюдается, но может быть нарушен |

Преимущество малого бизнеса над социальной сферой |

Соблюдается |

Цели налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целостного ряда факторов, важнейшими из которых является экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязательствами государства. Поэтому при выработке налоговой политики государство преследует следующие цели:

Экономические цели – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций.

Фискальные цели – обеспечение потребности всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также выполнения соответствующими органами власти и управления возложенных на них функций.

Социальные цели – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства.

Международные цели – выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

Таким образом, можно увидеть, что налоговая политика способствует достижению множества целей, которые в конечном итоге влияют на экономический рост.

Практическое проведение налоговой политики осуществляется через налоговый механизм. Именно он в настоящее время признан во всех странах основным регулятором экономики. Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой[4]

. Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов.

Участие государства в регулировании экономики при проведении налоговой политики осуществляется с помощью таких налоговых инструментов, как налоговая ставка, налоговая льгота, налоговые санкции, налоговая база и некоторые другие. Государство применяет при этом как прямые, так и косвенные методы использования налоговых инструментов. Основные инструменты регулирования налоговой политики приведены на рис.4

Рисунок 4 - Инструменты регулирования налоговой политики.

Важным средством осуществления политики государства в области регулирования доходов является налоговая ставка. Она определяет процент налоговой базы или её части, денежная оценка которой является величина налога. Изменяя её, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные ставки, осуществлять налоговое регулирование. Существенный эффект от проведения налоговой политики достигается за счет дифференциации налоговых ставок для определенной категории налогоплательщиков в отдельных регионах, отдельных отраслях и предприятиях. Ставка налога обеспечивает относительную стабильность финансового законодательства, позволяет правительству быстро и эффективно осуществить смену приоритетов в политике регулирования доходов.

Роль налоговой ставки для осуществления государственной политики состоит в возможности использования различных ставок налогов: пропорциональных, прогрессивных, регрессивных. Особенно существенное значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов различных категорий налогоплательщиков, но и формирование доходов бюджетов различных уровней.

Благодаря налоговым ставкам единая централизованная налоговая система является достаточно гибкой, что обеспечивается за счет уточнения ставок налогов и приведения налоговой политики в соответствии с реальной экономической конъюнктурой.

Наряду с налоговой ставкой эффективным средством реализации налоговой политики являются также налоговые льготы. Это связано с те, что соответствующим категориям физических и юридических лиц, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения.

Проведение активной налоговой политики способствует также и то, что законодательство устанавливает, как правило, многочисленные и разнообразные основания представления налоговых льгот, связанные с видами и формами предпринимательской деятельности. Налоговые льготы, принимаемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности.

Предоставляя налогоплательщикам те или иные налоговые льготы, государство, прежде всего, активизирует воздействие налогового регулятора на различные экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются. К наиболее используемым формам налоговых льгот следует отнести: полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения, отнесения убытков на доходы будущих периодов, применение уменьшенной налоговой ставки, освобождение от налога (полное или частичное) на определенный вид деятельности или дохода от такой деятельности, освобождение от налога отдельных социальных групп, отсрочка или рассрочка платежа и некоторые другие.

Наиболее частый объект налогового стимулирования – инвестиционная деятельность. Во многих государствах (в России до 2002 года) полностью или частично освобождается от налогообложения прибыль, направленная на эти цели. Нередко в целях стимулирования инвестиционной активности освобождаются от НДС технологическое оборудование и запасные части к нему. В системе налогообложения ряда стран предусматривается создание специальных инвестиционных фондов, не облагаемых подоходным и некоторыми другими видами налогов.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно технологические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические проекты, стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка. Отдельные налоговые льготы преследуют целью смягчение последствий экономических и финансовых кризисов.

Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такой вид налоговой льготы, как отсрочка платежа или освобождение от уплаты налога. Полное освобождение налогоплательщиков от уплаты налогов на определенный период получило название "налоговые каникулы".

При взимании налога на доходы или прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль либо доходы следующего года или следующих лет. В некоторых странах осуществляется налогообложение консолидированных налогоплательщиков, что позволяет в рамках баланса проводить взаимозачет убытков и прибылей. Нередко используются налоговые скидки в виде возврата корпорациям налогов, ранее уплаченных государству, налоговые льготы первым покупателям налоговых выпусков акций компаний и другие.

В ряде зарубежных стран предоставляются различные виды льгот в зависимости от формы собственности. Например, зачастую объекты, находящиеся в государственной собственности, освобождаются от уплаты земельного налога или устанавливается льготное налогообложение прибыли государственной корпорации и другие. Иногда налоговые льготы устанавливаются в зависимости от гражданства с целью стимулирования иностранных инвестиций.

Резкий рост бюджетных расходов во многих странах со всей остротой поставил вопрос об упорядочении представления различных налоговых льгот. Это связано с тем, сто установление широкого перечня налоговых льгот зачастую приводит к уменьшению налоговой базы, вследствие чего для сохранения необходимого государству уровня налоговых поступлений оно прибегает к установлению более высоких налоговых ставок.

Кроме того, льготное регулирование нарушает основной принцип равенства обложения всех налогоплательщиков независимо от вида их деятельности и создаёт неравные условия для предприятий в различных сферах экономики.

Использование налоговых льгот или преференций, является характерным примером прямого воздействия на процессы регулирования и стимулирования. Полное освобождение от уплаты отдельных налогов, базой которых служит доход или прибыль, используется государствами, как правило, для развития новых отраслей экономики или сфер деятельности, стимулирования инвестиций в малоосвоенные или неблагоприятные регионы страны. Подобные налоговые освобождения практикуются в основном сроком на 3-5 лет. В российской налоговой практике в самом начале экономических реформ предусматривалось полное освобождение в течении двух лет от налога на прибыль совместных предприятий с иностранным капиталом, что способствовало притоку в страну прямых иностранных инвестиций. Гораздо дольше существовала льгота малым предприятиям, которые освобождались от налога на прибыль полностью в течении первых двух лет с момента организации и частично в течении двух последующих лет. Под льготное налогообложение во многих странах подпадает прибыль, направляемая на выполнение научно-исследовательских и опытно-конструкторских работ. Льготами по уплате налогов нередко имеют право пользоваться организации инвалидов, предприятия, использующие на производстве наёмный труд представителей социально уязвимых групп населения. Российское налоговое законодательство предусматривает и такую форму освобождения от налогов, как инвестиционный налоговый кредит, представляющий собой направление налогов в течении определенного договором времени не в бюджет, а на инвестиции данного конкретного налогоплательщика.

В отличие от полного налогового освобождения частичное налоговое освобождение представляет собой систему налоговых льгот для определенной части предпринимательского дохода, что обеспечивает избирательность и гибкость принимаемых форм государственного регулирования экономики. В частности, в этом случае используются такие экономические, финансовые и налоговые рычаги, как ускоренная амортизация, уменьшения по времени против общих правил, или дифференцированная налоговая ставка, отсрочка и рассрочка уплаты налога, создание свободных от налогообложения различных резервных, инвестиционных и иных фондов и другие конкретные виды налоговых льгот, преференций.

Достижение цели формирования необходимых финансовых ресурсов для органов власти всех уровней обеспечивается путём установления в общегосударственном законодательстве системы федеральных, региональных и местных налогов. Широкое применение во многих экономически развитых странах получила практика предоставления права регионам и муниципалитетам устанавливать надбавки к общефедеральным налогам.

Важным элементом налогового механизма являются налоговые санкции. Они, с одной стороны, являются инструментом в руках государства, нацеленным на обеспечение безусловного выполнения налогоплательщиком налоговых обязательств, с другой – нацеливают налогоплательщика на использование более эффективных форм хозяйствования. Налоговые санкции представляют собой косвенную форму использования налогового механизма, так как непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов.

Формирование налоговой базы также является серьезным инструментом налоговой политики государства, поскольку от этого зависит увеличение или уменьшение налоговых обязательств различных категорий налогоплательщиков. Это создает дополнительные стимулы или, наоборот, ограничения для расширения производства и инвестиционных проектов и соответствующего роста (снижения) экономического развития.

Система налогообложения большинства стран предусматривает, в частности, различные формы формирования налоговой базы, связанной с амортизационными отчислениями. Разрешение осуществлять ускоренную амортизацию, то есть списывать стоимость основного капитала не в соответствующих физическому износу нормах, а в увеличенном размере, приводит к искусственному завышению издержек производства и, соответственно, к снижению отражаемой на счетах прибыли, а значит и налоговых выплат. Законодательством отдельных стран разрешено, кроме того, списывать на амортизацию половину стоимости нового оборудования. Во многих странах осуществлен переход к использованию неравномерного метола амортизационных списаний: в первый год-два списывается наибольшая часть стоимости, а по отдельным видам оборудования производится единовременное списание стоимости в начале срока службы.

Инструменты налоговой политики разнообразны, но лишь их грамотное использование может помочь в развитии экономики. И для того, чтобы оценить степень воздействия того или иного инструмента, существуют специальные математические расчёты.

Главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Изменение уровня налогообложения и государственных расходов в целях воздействия на экономическое развитие страны называется фискальной (бюджетно-налоговой) политикой государства. После Второй мировой войны фискальная политика стала основным средством ослабления колебаний экономического цикла, обеспечения устойчивого экономического роста, достижения высокого уровня занятости при умеренных темпах инфляции.

Основой фискальной политики государства являются следующие положения.

Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит.

Снижение государственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. Влияние государственных расходов на равновесный ВНП было рассмотрено в теме 22. Здесь лишь напомним, что изменение государственных расходов отражается на величине ВНП с мультипликационным эффектом и что мультипликатор государственных расходов равен 1/ MPS.

Направленность воздействия налогов на объем производства, доходы и занятость противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен.

Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.

Рассмотрим, как изменится потребление (С), если правительство взимает:

аккордные налоги, не зависящие от уровня доходов.

налоги, величина которых зависит от уровня дохода.

Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T). Уменьшение дохода приводит к сокращению потребления:

с  до до  , ,

где С1 – уровень потребления до введения налога;

С2 – уровень потребления после введения налога;

С0 – уровень потребления при нулевом доходе;

МРС – предельная склонность к потреблению;

Y – доход;

Т – налог.

Другая, более типичная, ситуация наблюдается, когда налоговые изъятия зависят от уровня дохода. В этом случае, общая сумма налоговых выплат равна t(Y), а величина располагаемого дохода:

, ,

соответственно, потребление после введения налога (С2) составит:

. .

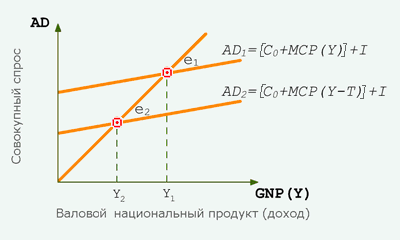

Таким образом, введение налога, отражается на величине потребления, совокупном спросе и опосредованно на равновесном ВНП. Влияние введения налога на равновесный ВНП представлено на рис.5.

Рисунок 5 - Влияние увеличения налогов на объем производства (ВНП)

Первоначально, когда совокупные расходы (АD1) включали потребление на уровне С0 + МРС (Y) и инвестиции (I), экономика находилась в состоянии равновесия при ВНП, равном Y1. Введение налога (Т) снижает потребление до уровня С0 + МРС х (Y – Т), что ведет к сокращению совокупных расходов до АD2. В результате равновесный объем производства сокращается до уровня Y2.

Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться.

Подобно государственным закупкам, налоги обладают множительным, мультипликационным эффектом – если налоговые отчисления сократятся (увеличатся) на величину, то равновесный ВНП изменится на величину большую, чем.

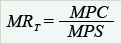

Налоговый мультипликатор (MRT) – это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению(MPC) к предельной склонности к сбережениям(MPS):

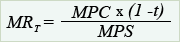

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор[5]

:

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях.

Следует отметить, что поскольку все государственные расходы непосредственно входят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов "сильнее", больше налогового мультипликатора.

Как видно из предыдущего изложения, изменения налогов и государственных расходов действуют на экономику разнонаправлено. Тогда что же происходит при одновременном изменении налогов и государственных расходов?

Фискальная политика, предусматривающая равное увеличение налогов и правительственных налогов, приводит к эффекту сбалансированного бюджета, суть которого состоит в том, что равное изменение государственных расходов и налогов приводит к изменению равновесного выпуска на ту же величину.

Благодаря этим вычислениям можно количественно рассчитать степень воздействия налогообложения на экономический рост в стране.

Налоговая нагрузка представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельные хозяйствующие субъекты и определяется как доля доходов, уплачиваемая государству в форме налогов и платежей налогового характера. На протяжении длительного времени исследовались вопросы о зависимости между уровнями налоговой нагрузки и поступлением средств в бюджеты государства, о влияние налогов на предпринимательскую активность и делались попытки определения обоснованного уровня налогообложения, установление количественной оценки показателя налогового бремени.

Интерес к показателю налоговой нагрузки не случаен, поскольку этот показатель используется для следующих задач: для разработки налоговой политики, для сравнительного анализа налоговой нагрузки в разных странах, формирования социальной политики государства, прогнозирование экономического поведения хозяйствующих субъектов.

Налоговая нагрузка рассчитана[6]

как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций.

Налоговая нагрузка, характеризует определенный уровень обобществления валового внутреннего продукта, в рамках экономического анализа рассматривается как количественный показатель, который является необходимой предпосылкой совершенствования налоговых отношений.

Рассмотрим динамику налоговой нагрузки в России за 2005-2007 года (Рис.6). Если брать этот период в контексте прошлых лет (начиная с 2000), то мы сможем заметить тенденции к повышению[7]

. Хотя в трёхлетний период в 2006 году произошло снижение налоговой нагрузки, то уже в 2007 году они превысили показатели 2005 года. Это могло произойти потому, что вклад различных налогов в совокупное налоговое бремя изменился[8]

. Несмотря на радикальные преобразования в системе налоговых отношений, количественные характеристики совокупных налоговых изъятий в экономике РФ подвергались лишь незначительным изменениям в рамках общего повышения. Вместе с тем, структурные параметры их динамики за годы налоговых реформ претерпели существенные изменения.

В целом за период с 2000 г. по 2007 г. наибольший вклад в увеличение налогового бремени внесли таможенные пошлины и сборы, возросшие за восемь лет на 5,51% ВВП (причём за 2005-2007 год рост составил 2,26% ВВП), преимущественно за счет экспортных пошлин на нефть. На втором месте находятся налоги за пользование природными ресурсами, обеспечившие рост фискального давления на 2,81% ВВП (0,34%ВВП за 2005-2007г). Бремя косвенного налогообложения, вопреки устоявшемуся мнению о его избыточном характере, снизилось за счет акцизов на 1,31% ВВП (снижение 0,49% ВВП за 2005-2007). НДС демонстрировал противоречивую динамику за счет ухудшения его администрирования в сфере экспортно-импортных операций, однако уменьшение его поступлений в 2006 году на 1,19% ВВП было компенсировано ростом в 2007 году на 1,23% ВВП. Что касается прямых налогов (на прибыль организаций и доходы физических лиц), то они обеспечили увеличение тяжести налогообложения на 2,0% и 1,41% ВВП соответственно (1,49% и 0,47% ВВП соответственно за 2005-2007г), несмотря на мероприятия налоговой реформы, связанные со снижением ставки налога на прибыль и отменой прогрессивной шкалы НДФЛ. В данном случае проявился эффект не только отмены всех льгот по налогу на прибыль, что послужило причиной роста эффективной налоговой ставки, но и увеличение доли прибыли и доходов населения в структуре ВВП, а также существенное повышение собираемости указанных налогов за счет упрощения их фискальной архитектуры[9]

. Также интересен анализ оптимальных[10]

(рассчитанных эмпирически) и фактических показателей налогового бремени в экономике РФ проведённый Бабякиной Е.А.

Таблица 2 - Показатели оптимального и фактически сложившегося бремени налоговых доходов расширенного бюджета правительства в экономике РФ в 2005-2007 г.

| Показатель |

Годы |

| 2005 |

2006 |

2007 |

Оптимальное налоговое бремя,

максимизирующее ВВП, в% к ВВП

|

35,72 |

35,36 |

34,25 |

| Фактическое налоговое бремя, в% к ВВП |

36,86 |

36,47 |

37,16 |

Отклонение фактического

бремени от оптимального, в% к ВВП

|

1,13 |

1,11 |

2,90 |

Повышение таможенных тарифов способствовало активному использованию указанных резервов, в результате чего уже в 2005 году фактическое бремя превышало оптимальную для экономического роста величину на 1,13% ВВП. В этот же год наблюдается и максимальное приближение к "бюджетному оптимуму" налоговых изъятий. В 2007 году дальнейший рост налогового бремени привел к тому, что его значения находятся уже на правой ветви кривой Лаффера, поскольку превышают оптимумы, максимизирующие ВВП и налоговые поступления, на 2,9% и 1,21% ВВП соответственно.

Таким образом, можно сделать вывод об увеличение налогового бремени на российскую экономику за период с 2005 по 2007год, несмотря на то, что наше правительство старается вести политику по снижению налоговой нагрузки.

От значения показателя налоговой нагрузки в значительной мере зависит принятие хозяйствующими субъектами решений о вложение собственных финансовых ресурсов в развитие того или иного производства, а также собственное финансовое положение.

Представление о роли налогов в инвестиционном процессе постоянно менялись. Так в настоящее время экономисты делятся на тех, кто считает, что усиление вмешательства государства в экономику ведёт к увеличению инвестиционной деятельности и налоговых поступлений, и тех, кто стремиться достичь этих же целей, но только с помощью снижение налоговой нагрузки.

По мнению первых, при усиление государственного вмешательства в экономику, рост налоговых поступлений и государственных расходов способны стимулировать инвестиционный процесс. Увеличение налоговых поступлений может привести к уменьшению заимствований государства, снижению процентных ставок и расходов по обслуживанию государственного долга. Они читают, что уменьшение налоговой нагрузки на экономику не приведёт к увеличению инвестиционной активности, так как организации не инвестируют уже имеющиеся средства, и рассчитывать на серьёзные частные инвестиции нельзя: средства либо направлены на потребление, либо вывозятся из страны[11]

.

С таким подходом согласны многие российские экономисты, которые отвергают утверждения, что в России очень высокий уровень налоговой нагрузки и что именно налоги сдерживали экономический рост в стране в последние годы[12]

. Но существуют оговорки на то, что связь между инвестициями и налогами не наблюдалась до 2004 года .

Белоусов Д.Р. говорит о том, что хотя после 2004 года взаимосвязь стала более очевидной, но это не может говорить о том, что сокращение налоговой нагрузки на бизнес – залог высоких темпов экономического развития. Так, например, низкими налогами в пределах 20 процентов, характеризуются такие страны как Грузия и Колумбия. Однако, экономического процветания там не наблюдается. Причина кроется в "институциональной ловушке"[13]

.

Необходимо отметить и отрицательные черты государственного вмешательства. Мировой опыт показывает, что при увеличение налоговой нагрузки на налогоплательщика (рост количества и увеличения ставок налогов, отмена льгот и другое) эффективность налоговой системы сначала повышается, но после достижения максимума начинает резко снижаться. При этом потери бюджетной системы становятся невосполнимыми, так как одни налогоплательщики или разоряются, или сворачивают производство, а другие находят законные и незаконные пути минимизации установленных и подлежащих уплате налогов. Для восстановления нарушенного производства потребуются годы. Но не это главное. Как показывают исследования, налогоплательщики, нашедшие пути отклонения от уплаты налогов, даже при возврате к "старому" уровню налогового изъятия уже не будут их платить в полном объёме. Ведь в реализацию схем уклонения были вложены денежные средства и потрачено время, поэтому налогоплательщик будет стремиться хотя бы окупить свои вложения[14]

.

Особо следует отметить, что упразднение льгот и сокращение их числа (а это опыт многих стран) тут же сопровождаются нововведениями, связанными с расширением структурного состава расходов налогоплательщика на основе включения в него затрат, якобы необходимых для устойчивого ведения и разворачивания бизнеса. Очевидно, что последние нововведения могут привести к расширению возможностей сокрытия доходов, утечки капиталов и сокращения налоговой базы.

Вторые экономисты считают, что достижение максимального экономического роста возможно достичь посредством снижения налоговой нагрузки за счёт расширения налоговых баз по ряду налогов, изменения структуры налоговой системы и перераспределения налоговой нагрузки. Высокие ставки налогов препятствуют инвестициям, поэтому следует использовать широкую базу налогообложения и устанавливать относительно низкие ставки налогов. Такой подход к реформированию налоговой системы учитывает опыт либеральных реформ в развитых странах в 80-е годы[15]

. В правительстве РФ придерживаются именно этой политики. Согласно основным направлениям бюджетной и налоговой политики на 2007-2009 года меры по внесению в законодательство о налогах и сборах, направленные на дальнейшее снижение налоговой нагрузки, должны в максимальной степени способствовать обеспечению высоких темпов экономического роста и увеличению инвестиционной активности.

Необходимо отметить, что не один из путей развития (повышение или понижение налоговой нагрузки) не может дать 100 процентных результатов, так как определение оптимальной налоговой нагрузки связано с множеством других, не связанных напрямую с налогами факторов:

Уровень налогового бремени может зависеть от доли участия государства в расходах населения[16]

(оплата медицинских, образовательных, коммунальных и других услуг)

Уровень развития "налоговой дисциплины". В частности в России, по данным налоговой отчётности, только один из шести налогоплательщиков исправно платит в бюджет причитающиеся налоги[17]

.

Влияние коэффициента собираемости[18]

налогов.

Совокупный показатель налоговой нагрузки искажается из-за существенных погрешностей измерения ВВП[19]

.

Помимо этого, некоторые факторы можно считать характерными для России:

Социально-экономические условия, в которых приходиться осуществлять финансово-хозяйственную деятельность и платить налоги российским налогоплательщикам.

Неоднородность экономического развития отдельных отраслей экономики России, регионов и видов хозяйственной деятельности в России.

Льготные налоговые режимы для организаций отдельных отраслей экономики.

Из всего вышесказанного можно сделать вывод, что снижение налогового бремени в российской налоговой системе должно проводиться наряду с расширением налоговой базы[20]

, в том числе за счёт отмены льгот, вовлечением в сферу уплаты налогов теневого бизнеса, дальнейшим укреплением налоговой и финансовой дисциплины, созданием благоприятных условий для функционирования легальной экономики.

В нашей стране существует ряд программ, цель которых стимулировать развитие малого и среднего бизнеса, а также стимулировать приток инвестиций в научно-техническую сферу деятельности.

Инвестиционный налоговый кредит (ИНК) отличается от банковского кредита и тем более от отсрочки (рассрочки) по уплате налоговых платежей – у них разные основания для получения и цели, преследуемые кредитором.

Цель банковского кредита - извлечение прибыли банком. При это основания для получения кредита могут быть любыми, банку достаточно быть уверенным, что заёмщик способен предоставить соответствующее обеспечение и выплатить начисленные проценты.

Цель предоставления (рассрочки) по уплате налогов и сборов – недопущение банкротства налогоплательщика. При этом количество оснований для получения отсрочки (рассрочки) ограничено.

ИНК преследует цель инновационного развития экономики или выполнение организациями ряда важных социально – экономических задач, не имеющих высокой финансовой рентабельности. При этом изменение срока уплаты налога даёт возможность организации при наличии соответствующих оснований уменьшать в течение определённого срока и в определённых пределах платежи по налогу с последующей поэтапной уплатой сумм уменьшения и начисления на них процентов.

Другие отличия: число оснований для предоставления ИНК ограничено по сравнению с банковским кредитом, и заёмщик не является финансово не состоятельным, как это имеет место в случае с предоставлением отсрочки (рассрочки) (Таблица 3).

Кроме того, государственные органы при предоставление ИНК не ставят своей целью получение финансовой выгоды, поскольку процентная ставка по данному виду кредита не может превышать ¾ ставки рефинансирования [21]

Банка России.

Вопреки распространенному заблуждению, ИНК не являются разновидностью и бюджетного кредита.

Во-первых, нормы бюджетного кодекса РФ не могут быть применены к налоговым правоотношениям в силу положений ст.1 БК РФ и ст.2 НК РФ. Бюджетное законодательство регулирует отношения по распределению и использованию денежных средств, в то время как налоговое законодательство – порядок их аккумулирования.

Во-вторых, ИНК не соответствует установленному в ст.6 БК РФ определению понятия "бюджетный кредит" - форма финансирования бюджетных расходов которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах то есть без предоставления заемщику денежных средств непосредственность бюджета кредит рассматриваемого вида не образует.

Кроме того, государственные органы при предоставление ИНК не ставят своей целью получение финансовой выгоды, поскольку процентная ставка по данному виду кредита не может превышать ¾ ставки рефинансирования Банка России.

Таблица 3 - Сравнительная характеристика различных способов кредитования

| Характеристики |

Инвестиционный налоговый кредит |

Банковский кредит |

Отсрочка (рассрочка) по уплате налогов и сборов |

| Основания для предоставления |

Устанавливаются государством |

Зависят только от экономической политики банка |

Устанавливаются государством |

| Обеспечение |

Залог, поручительство |

Залог, поручительство, гарантия |

Залог, поручительство (в ряде случаев – не обязательно) |

| Обязательность предоставления для кредитора |

Не обязателен |

Не обязателен |

В ряде случаев обязательна |

| Цель действий кредитора |

Инновационное развитие экономики |

Получение прибыли |

Недопущение банкротства налогоплательщика |

| Размер процентов |

Устанавливается государством |

Зависит от условий заключения кредитного договора |

Устанавливается государством (в ряде случаем не начисляются) |

| Характер предоставляемых средств |

Средства налогоплательщика |

Собственные средства банка |

Средства не предоставляются |

| Органы принимающие решение |

Государственные |

Руководство банка |

Государственные |

Кроме того, государственные органы при предоставление ИНК не ставят своей целью получение финансовой выгоды, поскольку процентная ставка по данному виду кредита не может превышать ¾ ставки рефинансирования Банка России.

Вопреки распространенному заблуждению, ИНК не являются разновидностью и бюджетного кредита.

Во-первых, нормы бюджетного кодекса РФ не могут быть применены к налоговым правоотношениям в силу положений ст.1 БК РФ и ст.2 НК РФ. Бюджетное законодательство регулирует отношения по распределению и использованию денежных средств, в то время как налоговое законодательство – порядок их аккумулирования.

Во-вторых, ИНК не соответствует установленному в ст.6 БК РФ определению понятия "бюджетный кредит" - форма финансирования бюджетных расходов которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах то есть без предоставления заемщику денежных средств непосредственность бюджета кредит рассматриваемого вида не образует.

Между тем денежные средства считаются бюджетными (зачисленными в доход соответствующего бюджета) только с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органов, исполняющего бюджет.

Поэтому ИНК не может быть одним из видов бюджетного кредита, так как предоставляется в форме денежных средств (по налоговым платежам), которые еще не являются доходами бюджета.

Вполне возможно, путаница по этому вопросу возникла по вине законодателей, которые указали на то, что предоставление бюджетных средств, среди прочего, осуществляется в форме "бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налоговых платежей и других обязательств)".

В последствии, с принятием Федерального закона от 26.04. 2007 №63-ФЗ, эта ошибка была исправлена.

В 1 января 2008 года бюджетный кредит определяется как "денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах". Вопрос о предоставлении бюджетного кредита будут регулироваться ст.92.3. БК РФ, в которой прямо установлено, что "правоотношением сторон вытекающим из договора о предоставлении бюджетного кредита применяется гражданское законодательство Российской Федерации, если иное не предусмотрено настоящим кодексом". Кроме того упоминание о налоговом кредите будет изъято из текста БК РФ.

Всё это означает, что ИНК является совершенно самостоятельным способом кредитования организаций.

Основания для получения кредита могут быть следующие:

Осуществление организацией научно-исследовательских или опытно конструкторских работ (НИОКР) либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или охрану окружающей среды от загрязнения промышленных отходов.

Осуществление организацией внедренческой и инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов.

Выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Однако определение НИОКР, внедренческой и инновационной деятельности, особо важного заказа и услуг не проводятся. Поэтому налогоплательщикам и налоговым органам приходиться прибегать к определениям, содержащимся в других отраслях законодательства. Здесь и возникают трудности, так как определение НИОКР содержится сразу в трёх законодательных актах[22]

, что ведёт за собой сложности в его точном определение и как следствие осложняет возможность получения ИНК. Но всё же инвестиционный налоговый кредит служит для стимулирования развития крупных предприятий.

Для помощи в развитие малого и среднего бизнеса существует упрощенная система налогообложения, но и здесь существуют определённые проблемы.

Малый бизнес – основа экономики современного государства. Законодательством большинства развитых стран малый бизнес определён в качестве особого субъекта государственного регулирования. Специфика малого бизнеса (социальная значимость, массовость) определила особенности его налогообложения, которое ориентировано на долгосрочные цели экономического развития и привязано к реально складывающимся экономическим пропорциям внутри данного сектора.

Однако, действующая в настоящее время в Российской Федерации федеральная нормативная правовая база регулирования и государственной поддержки малого предпринимательства не обеспечивает правового решения проблем, стоящих на пути развития малого предпринимательства[23]

. Вместе с тем малый бизнес является рыночным институтом обеспечивающим решение экономических и социальных задач, в том числе увеличение налоговых поступлений всех уровней (в первую очередь - местных и региональных бюджетов), экономический рост.

Для предприятий малого бизнеса в настоящее время существуют следующие системы налогообложения:

Уплата единого сельскохозяйственного налога (ЕСХН)

Упрощенная система налогообложения (УСН) с уплатой налога на выбор: 6 процентов от дохода или 15 процентов от разницы между доходами и расходами

Уплата единого налога на вменённый доход (ЕНВД)

Кроме того, малые предприятия, кроме тех, которые должны платить ЕНВД, могут использовать и общую для всех систему налогообложения.

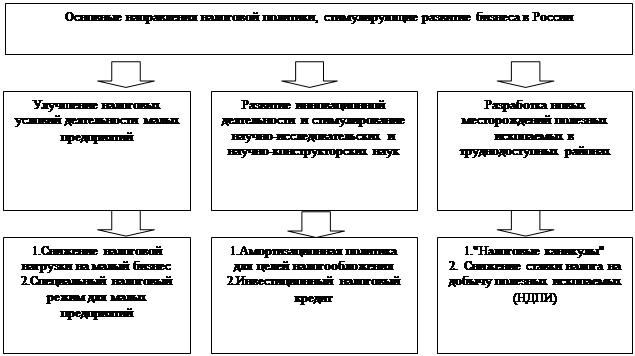

Рисунок 9 - Основные направления налоговой политики в России для развития бизнеса и способы её реализации.

Исходя из Бюджетного послания Президента РФ Федеральному Собранию РФ "Основные направления и ориентиры бюджетной политики в 2009-2011годах" можно выделить три основных направления налоговой политике в ближайшие годы, стимулирующие развитие бизнеса в России (Рис.9). Для улучшения налоговых условий деятельности малых предприятий используется снижение налоговой нагрузки на них (это особенно актуально в условиях финансового мирового кризиса): " Снижение налоговой нагрузки - оптимальная основа для резкого повышения предпринимательской активности в стране. Таким образом, государство дает производителям возможность максимально эффективно использовать свои активы в условиях финансового кризиса", - подчеркнул, оценивая принятые поправки, представитель думского комитета по экономической политике и предпринимательству Олег Валенчук.

Парламентарий также отметил, что существенное значение для реального сектора российской экономики имеет инициатива премьер-министра, который предложил дать регионам право снижать региональную составляющую ставки налога на прибыль на 10 процентов - до 5 процентов.

Благодаря этой мере субъекты Российской Федерации смогут поддержать малый и средний бизнес, защитить экономически активных граждан, предоставить им дополнительные финансовые возможности.

Для развития инновационной деятельности используется амортизационная политика в частности с 10 до 30 процентов увеличивается размер так называемой амортизационной премии[24]

для основных средств со сроком полезного использования от 3 до 20 лет.

Чтобы стимулировать разработку новых месторождений полезных ископаемых в труднодоступных районах, предприятиям по их добыче будут введены налоговые каникулы (для месторождений нефти, расположенных севернее Северного полярного круга, на континентальном шельфе, на Азовском и Каспийском морях, а также на Ямале и в Ямало-Ненецком АО, будут предоставлены налоговые каникулы[25]

в течение 7 лет). Также от уплаты НДПИ будут освобождены труднодоступные месторождения, расположенные севернее Северного полярного круга и на континентальном шельфе, при условии, что накопленный объем добычи нефти не больше 35 млн. т, а период разработки месторождения не превышает десяти лет.

Эти меры должны стимулировать развитие бизнеса в России особенно в условиях финансового кризиса.

В настоящее время ведётся множество споров о налоговой политике нашего государства, её настоящем состояние и путях её развития для обеспечения максимального экономического роста. В этой работе были проанализированы теоретические основы налоговой политики, определены её цели принципы, а также инструменты воздействия на экономику. Также была определена взаимосвязь между налоговой политикой и экономическим ростом в стране, найдены способы её расчёта.

Отдельно был проведён анализ влияния изменений в налогообложение на деловую активность хозяйствующих субъектов, в частности рассмотрена и проанализирована динамика налоговой нагрузки в России за 2005-2007 год и определены факторы, влияющие на её значение. Сопоставлены инвестиционные поступления для развития предприятия от снижения налогов в России.

Проанализированы дополнительные методы налогового стимулирования развития бизнеса в России, как малого, так и крупного на фоне финансового кризиса. На основе Бюджетного послания Президента РФ были выделены основные направления развития налоговой политики в сфере бизнеса, а также способы её реализации.

1. Налоги и налогообложение / под ред. М.В. Романовского, О.В. Врублевской. - CПб.: Питер, 2007. – с.496

2. Налоги и налогообложение в Российской Федерации / В.Г. Пансков. - М.: МЦФЭР, 2003. – с.544

3. Налоги и налогообложение/Александров И. М - М.: "Дашков и К", 2007. -с.318

4. Налоги и налогообложение/Нестеров В.В. - М.: Финансы и статистика, 2006. -с.256

5. Налоговая нагрузка на экономику и планирование налоговых доходов регионального бюджета/ Балтина А. М., Комарова Е. И., Троянска М.А. -Оренбург, 2007 - с.220

6. Анищенко А. В/Инвестиционный налоговый кредит: определение есть, а определённости нет // Налоговая политика и практика, 2007-№8-с.27

7. Балацкий Е.В. /Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональной функции // Проблемы прогнозирования, 2003-№2-с.88

8. Барулин С.В. / Лафферовы эффекты в экономике современной России // Финансы, 2003-№4-с.34-37

9. Оралова Е.В. /Российское правительство определило основные цели налоговойполитики на ближайшие годы // Налоги и налогообложение, 2007. -№3-с.9

10. Фишер О.В. /Разрешение налоговых споров в РФ // Налоги и налогообложение, 2007. -№7-с.49

11. Князева О.В., Пономарёва Н.В. /Определение рациональной налоговой нагрузки // Налоговая политика и практика, 2006. - №4 - с.33

12. Данилов-Данильян А.В. /Совместная платформа деловых кругов по вопросам совершенствования налогообложения // Налоги и налогообложение, 2007-№4-с.48

13. Основные направления налоговой политики России на 2008-2010г. /Налоги и налогообложение, 2007-№3-с.13

14. Оралова Е.В. /Позиция бизнес сообщества по вопросам совершенствования налогообложения // Налоги и налогообложение, 2007. -№3-с.17

15. Баев А.З. /Распределение налоговых полномочий в России и зарубежных странах // Налоги и налогообложение, 2007. -№5-с.29

16. Васильев Ю.В. /Налоговый стимул для развития экономики // Российский налоговый курьер, 2005. -№15. -с.63

17. Ильин/Налоговая нагрузка в России, 2004. -№12-с.67

18. Гайдар Е. /Государственная нагрузка на экономику // Вопросы экономики, 2004. -№9. -с.15

19. Пансков В.Г. /Показатели налогового бремени: проблемы определения и роль в налоговой системе // Налоговая политика и практика, 2004. -№9. -с.10

20. Сошников И.В. / Фактическая налоговая нагрузка на бизнес и дополнительные источники доходов регионального бюджета // Финансы и кредит, 2005. -№11. -с.3

21. Сидорова Н.И. / Налоговая система как активный инструмент инвестиционной политики государства и регионов // Финансы, 2003. -№2. -с.36

22. Шаталов С.Д. /Приоритеты налоговой политики // Финансы, 2006. -№7. -с.3

23. Бюджетное послание Президента РФ Федеральному Собранию РФ/Основные направления и ориентиры бюджетной политики в 2009-2011годах.

24. Налоговый кодекс Российской Федерации. - М.: ГроссМедиа, 2007. -с.528.

25. Электронный ресурс: Бабякина Е.А. /Налоговое бремя в экономике РФ: условия формирования и пути оптимизации // Ставрополь, 2008. -Режим доступа www. ncstu. ru.

26. Электронный ресурс: Инновации в профессиональном образование. - Режим доступа: www. ics2. ru.

Приложение

(обязательное)

Таблица 1 - Вклад отдельных налогов в совокупное изменение налогового бремени РФ в 2005-2007 гг., в % к ВВП

| Абсолютное изменение (+/-) к предыдущему году |

| 2005 |

2006 |

2007 |

| Налоговое бремя |

3,61 |

-0,39 |

0,69 |

В т. ч.:

- НДС

|

0,53 |

-1, 19 |

1,23 |

| - акцизы |

-0,27 |

-0,17 |

-0,05 |

| - налог на прибыль |

1,07 |

0,05 |

0,37 |

| - НДФЛ |

-0,10 |

0, 19 |

0,38 |

| - ресурсные налоги |

0,89 |

0,12 |

-0,67 |

- имущественные

налоги

|

0,31 |

-0,01 |

0,09 |

| - прочие налоги |

-0,15 |

-0,11 |

-0,02 |

- ЕСН (в федеральный

бюджет)

|

-1,35 |

-0,06 |

0,05 |

- социальные платежи

(ЕСН и страховые

взносы в ПФР)

|

-0,05 |

-0,02 |

0,59 |

- таможенные

пошлины и сборы

|

2,73 |

0,81 |

-1,28 |

[1]

Налоги и налогообложение / под ред. М. В. Романовского, О. В Врублевской.- 6-е изд. - CПб. : Питер, 2007. – с.496.

[2]

Налоги и налогообложение / под ред. М. В. Романовского, О. В Врублевской.- CПб. : Питер, 2007. – с.496.

[3]

Налоги и налогообложение в Российской Федерации / В.Г. Пансков . - М. : МЦФЭР, 2003. – с.544.

[4]

Налоги и налогообложение / под ред. М. В. Романовского, О. В Врублевской.- CПб. : Питер, 2007. – с.496.

[5]

Автор общей теории мультипликатора является Джон Мейнард Кейнс.

[6]

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности приведен в приказе ФНС России от 30.05.2007 № ММ-3-06/333.

[7]

Приложение А

[8]

Приложение Б

[9]

Углубленный анализ динамики налогового бремени проведен с использованием так называемых эффективных налоговых ставок, характеризующих уровень фактического фискального давления на макроэкономические показатели формирования и использования ВВП. В соответствии с действующей методологией, следует выделять три вида налогов в зависимости от базы налогообложения: на потребление, на труд, на капитал (Приложение В)

[10]

Эффективное функционирование налоговой системы предполагает количественную идентификацию некоего равновесного объема налоговых изъятий, который не только обеспечивает государство финансовыми ресурсами, но и не оказывает выраженного искажающего воздействия на воспроизводственные процессы на уровне экономических субъектов. В качестве исходной методической базы оптимизации уровня налоговых изъятий была использована предложенная Е.В. Балацким производственно- институциональная функция, в которую, помимо традиционных параметров, в нелинейной форме включен фактор налогового бремени:

Y = a·Kt(b+ct)·Lt(d+et), где Y – валовой внутренний продукт, млн. руб.,

К – объем основных фондов (инвестиций), млн. руб., L – количество занятых в экономике, тыс. чел., t - налоговое бремя, в % к ВВП, а, b, c, d, e – коэффициенты уравнения, определяемые расчетным путем.

[11]

Налоговая нагрузка на экономику и планирование налоговых доходов регионального бюджета / Балтина А.М., Комарова Е.И., Троянска М.А.-Оренбург, 2007- с.95

[12]

Макроэкономические и структурные аспекты налоговой реформы/ Белоусов Д.Р.-с.14

[13]

Слабость государственных институтов ведет к развитию рисков для бизнеса (распространение коррупции и так далее). Для компенсации ухудшения делового климата осуществляется уменьшение налоговой нагрузки на бизнес. Сжатие налоговых поступлений, в свою очередь, приводит к ослаблению государственных институтов.

[14]

Пансков В.Г. / Показатель налогового бремени: проблемы определения и роль в налоговой системе // Налоговая политика и практика, 2004.-№9-с.9

[15]

Налоговая нагрузка на экономику и планирование налоговых доходов регионального бюджета / Балтина А.М., Комарова Е.И., Троянска М.А.-Оренбург, 2007 - с.96

[16]

Например, налоговая система Швеции построена таким образом, что налогоплательщик отдаёт в государственную казну 50 процентов и более своего дохода, и это не подавляет его стимулы к развитию производства. Это происходит из-за того, что государство централизованно за счёт налоговых поступлений решает многие задачи экономического и социального характера, которые в других странах налогоплательщики должны решать самостоятельно за счёт собственных средств.

[17]

По экспертным оценкам, из-за сокрытия доходов в консолидированный бюджет страны не поступает ежегодно от 20 до 30 процентов налогов.

[18]

Коэффициент собираемости налогов, представляет собой отношение суммы начисленных налогов и сборов к сумме поступивших налогов и сборов.

[19]

По разным оценкам в России, в теневом секторе производится от 25 до 40 процентов ВВП.

[20]

"Российский бюджет требует постоянного роста доходных источников путём увеличения налоговых поступлений. В этом заключается и необходимость, и основная трудность установления оптимальных границ налогообложения в России" Барулин С.В. / Лафферовы эффекты в экономике современной России//Финансы, 2003. - №4 - с.35

[21]

Анищенко А.В/Инвестиционный налоговый кредит: определение есть, а определённости нет//Налоговая политика и практика,2007-№8-с.27.

[22]

В п.1 ст. 769 ГК РФ, в ст.2 Федерального закона от 23.08.1996 №127-ФЗ "О науке и государственно научно-технической политике", а также в п.1 ст.262 НК РФ.

[23]

Данилов-Данильян А.В./Совместная платформа деловых кругов по вопросам совершенствования налогообложения // Налоги и налогообложение,2007 - №4 - с.48

[24]

Амортизационная премия- под амортизационной премией понимают какую-либо величину от суммы капитальных вложений в объекты основных средств,

либо затраты на модернизацию, дооборудование, реконструкцию, которую можно единовременно включать в затраты текущего периода. Данный вид льгот применяется для налогообложения прибыли организации,

[25]

Налоговые каникулы - установленный законом срок, в течение которого та или иная группа предприятий или фирм освобождается от уплаты того или иного налога.

|