Содержание

1. Налоги в системе государственного регулирования экономики

2. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН). Пример расчета

3. Анализ расчетов по налогам и сборам

Список используемой литературы

1.

Налоги в системе государственного регулирования экономики

Налоговая политика в настоящее время в большинстве стран с развитой рыночной экономикой ориентируется в основном на теоретические постулаты экономики предложения (ЭП). Экономика предложения - это направление одной из школ современной экономической мысли, сутью которого является усиление в макроэкономической политике роста естественного уровня национального продукта за счет стимулирующей роли сокращения предельной доли налога. Это направление возникло в связи с кризисными явлениями, поразившими экономику ведущих промышленно развитых стран в конце 1970-х - начале 1980-х гг.

Такие проблемы экономики как инфляция, снижение темпов экономического роста, безработица, рост "теневой" экономики и пр. данная теория предлагает решать путем радикального снижения предельных налоговых ставок.

Главный теоретический постулат ЭП отражает знаменитая кривая Лаффера. Кривая Лаффера демонстрирует существующую взаимосвязь между налоговыми поступлениями государственного бюджета, налоговыми ставками и уровнем национального производства. Согласно разработкам Лаффера повышение ставок налогов выше определенного уровня будет способствовать сокращению налоговых поступлений бюджета за счет подрыва налоговой базы плательщиков, лишению их стимула к производственной деятельности. Другими словами - как пишет Ф.И. Шамхалов, - отрицательное сальдо бюджета может быть реально использовано главным образом для уменьшения отрицательного воздействия высоких налогов на деловую активность, обеспечивающую улучшение экономической конъюнктуры. Было высказано предположение, что чрезмерное повышение налоговых ставок на доходы в конечном счете отрицательно влияет на уровень инвестиций. А это, тем самым, может послужить главным тормозом для экономического роста, и следовательно, сокращения общего объема налоговых поступлений в бюджет.

Реклама

Таким образом, усиление государственного регулирования в налоговой политике, которая ориентирована на низкие налоговые ставки положительно отразится на:

- стимулах к труду и предпринимательской активности;

- увеличении объема выпуска продукции, повышении производительности труда;

- увеличении потребления вследствие увеличения необлагаемого дохода;

- более эффективном использовании государственного бюджета, что приведет к увеличению государственных доходов (за счет роста национального дохода), ограничит необходимость государственного вмешательства в благоприятные сектора экономики;

- уровне цен и инфляции;

- соотношении легальной и "теневой" экономики.

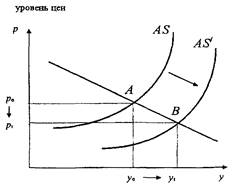

Графическое выражение экономического смысла ЭП дает модель, представленная на рисунке 1.

Экономический смысл снижения налоговых ставок

При снижении предельных налоговых ставок возрастут предложение труда и стимулы к предпринимательству, увеличатся сбережения и инвестиции. Это поможет нам перейти от кривой AS к кривой AS' (более высокой кривой предложения). В результате этого снижается уровень цен (с peдо p1)

Таким образом, государственное регулирование при помощи налогового механизма создает для экономики страны широкие возможности для прогресса экономики и реализации макроэкономических целей правительства развитых стран.

Например, именно налоговая система является одним из наиболее действенных инструментов государственного стимулирования научных исследований в промышленности. Если государственное финансирование научных исследований непосредственно влияет на направление вложения средств, то налоговые мероприятия косвенно стимулируют использование предпринимательского дохода на эти же цели. Государство не вкладывает в капитал, а создает условия для его движения. Государство помогает промышленности поддерживать себя.

В период экономического кризиса (1929 — 33 гг.), а также после второй мировой войны налоги с успехом использовались западными странами в качестве действенного инструмента реализации промышленного и социального аспектов государственной политики. Это позволило, наряду с традиционной фискальной, выделить регулирующую функцию налоговой системы. Успешность ее реализации на практике наглядно демонстрируют многочисленные мероприятия по реорганизации налоговых систем в 1950-60 гг., затем в 1980-90 гг. в странах ЕЭС, США, Канаде, Японии и ряде других. Налоговые реформы выступали факторами, способствующими увеличению продолжительности фаз экономического подъема. Проведение стимулирующей налоговой политики по отношению к частному капиталу, снижение подоходного и косвенного (на потребление) обложения способствовали тенденции к обновлению производственных фондов.

Реклама

На практике в качестве показателя, отражающего результаты деятельности отдельного хозяйствующего субъекта или целых отраслей экономики, как правило, используется не абсолютная, а относительная прибыль. В общем виде, эффективность деятельности хозяйствующего субъекта можно представить следующим образом:

Э - эффективность деятельности хозяйствующего субъекта;

Р - результат деятельности хозяйствующего субъекта;

3 - затраты, при помощи которых достигнут указанный результат.

Использование математического аппарата, наработанного зарубежной и отечественной наукой, позволило сделать вывод, что в стабильной экономике степень влияния налогов на уровне отдельного предприятия определяется тем, насколько обязательные отчисления в пользу государства вынуждают хозяйствующего субъекта изыскивать дополнительные ресурсы сверх тех, которые определяют так называемый естественный уровень производства.

Таким образом, теоретический анализ, соединенный с конкретно-историческим опытом развитых стран позволяет выделить, наряду с фискальной, регулирующую функцию налогов, посредством которой государство способно оказывать влияние на экономические процессы. С позиций последней налоги можно определить как инструмент государственного регулирования деловой активности в национальной экономике, ее отдельных секторах или отраслях, посредством изменения доли налогового изъятия прибыли хозяйствующих субъектов.

Одной из характеристик налоговой системы, позволяющей делать выводы о ее оптимальности, является степень так называемой налоговой нагрузки. Поскольку, с одной стороны, уплачиваемые в национальной экономике налоги не должны быть настолько низкими, что это не позволит государству нормально исполнять необходимые функции, а с другой - настолько высокими, что это сделает невозможным расширенное или даже простое воспроизводство хозяйствующих субъектов, показатель налоговой нагрузки является достаточно серьезным измерителем качества налоговой системы конкретной страны.

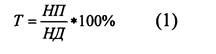

На макроэкономическом уровне общепринятым является определение налоговой нагрузки как доли налоговых платежей в национальном доходе.

Математически это выражается следующим образом:

Т- налоговая нагрузка,

НП-сумма налогов и платежей во внебюджетные фонды за рассматриваемый период в целом по экономике,

НД- национальный доход.

На основе тезиса о том, что средства, потраченные потребителями на приобретение товаров и услуг (оценка валового национального продукта) представляют собой доходы их производителей в форме прибыли, заработной платы, ренты и процента (иными словами - национальный доход), можно сделать вывод, что экономическая суть показателя налоговой нагрузки заключается в том, что он показывает, какая величина вновь созданной в экономике стоимости перераспределяется посредством налоговой системы. Государство осуществляет регулирование налоговых отношений, организуя тем самым само налогообложение, посредством издания соответствующих правовых актов. Так, посредством этих актов государство в лице соответствующих органов устанавливает и вводит налоги, формирует на этой основе налоговую систему, определяет режим налогообложения по каждому виду налога, создает свои специализированные налоговые органы и определяет их компетенцию, устанавливает ответственность за нарушение налогового законодательства и т. д. Эти акты, с одной стороны, порождают сами налоговые отношения: Одновременно данные акты, с другой стороны, регулируют поведение субъектов и участников налоговых отношений через определение их прав и обязанностей. Например, при установлении какого-либо налога, у лиц, определенных налоговым законом в качестве налогоплательщика, возникает обязанность перед государством осуществить его уплату, а у соответствующего налогового органа - обязанность перед государством по осуществлению контроля за своевременным и полным выполнением налогового обязательства. Одновременно у этого органа возникает право требовать от налогоплательщиков уплаты налога, осуществлять контроль за этой уплатой, принимать меры по принудительному взысканию налога и привлекать лиц, совершивших налогового правонарушения, к налоговой ответственности в установленном законодательством порядке.

Государство осуществляет регулирование налоговых отношений, используя определенные методы.

Методы государственного регулирования налоговых отношений - это приемы и способы, посредством которых государство устанавливает, изменяет и прекращает права и обязанности субъектов данных отношений.

Основные методами государственного регулирования налоговых отношений являются следующие:

1) издание односторонних правовых актов, носящих нормативный характер. Совокупность этих актов формирует налоговое законодательство;

2) издание односторонних правовых актов, носящих индивидуальный характер;

3) совершение двухсторонних налогово-правовых актов;

4) реализация государством в лице его уполномоченного органа своих прав и обязанностей в качестве субъекта конкретного налогового правоотношения.

2.

Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

С 1 января 2004 года вступила в силу глава 26.1. "Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), которая применяется наряду с общим режимом налогообложения. При этом сельскохозяйственные товаропроизводители - организации и индивидуальные предприниматели - переходят на уплату единого сельскохозяйственного налога в добровольном порядке, о чем должны сообщить в налоговые органы по своему местонахождению (месту жительства) до 1 февраля 2004 года путем подачи письменного заявления.

Переход на уплату единого сельскохозяйственного налога (далее ЕСХН) предусматривает замену:

1) уплаты налога на прибыль организаций (налога на доходы физических лиц – для индивидуальных предпринимателей с доходов полученных от предпринимательской деятельности КФХ);

2) налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию РФ);

3) налога на имущество организаций;

4) единого социального налога (за исключением страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ).

Иные налоги и сборы уплачиваются в соответствии с общим режимом налогообложения. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, не освобождаются от обязанностей налоговых агентов (прежде всего в части исчисления, удержания и перечисления налога на доходы физических лиц наемных работников).

Для перехода на ЕСХН необходимо проверить следующее условие - в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную из сельскохозяйственного сырья собственного производства и выращенной рыбы, должна составлять не менее 70 % по итогам девяти месяцев 2003 года. Если по итогам 2004 года доля такого дохода составит менее 70%, налогоплательщики должны будут произвести перерасчет налоговых обязательств, исходя из общего режима налогообложения за весь год, но при этом пени и штрафы уплачиваться не будут.

Не вправе перейти на уплату единого сельскохозяйственного налога:

- организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

- организации и индивидуальные предприниматели, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- организации, имеющие филиалы и (или) представительства.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

В основе исчисления ЕСХН лежит кассовый метод, т.е.

- датой получения доходов признается день поступления средств на счета в банках и в кассу, день получения иного имущества (работ, услуг) или имущественных прав;

- расходами признаются затраты после их фактической оплаты.

Порядок определения и признания доходов и расходов в целом соответствует порядку предусмотренному главой 25 НК РФ "Налог на прибыль организаций".

Так, при определении объекта налогообложения организации учитывают доходы от реализации товаров (работ, услуг) и имущественных прав (ст.249), внереализационные доходы (ст.250) и не учитываются доходы, предусмотренные статьей 251. Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

Налогоплательщики уменьшают полученные доходы на следующие расходы:

- расходы на приобретение основных средств (в особом порядке);

- расходы на ремонт основных средств (в том числе арендованных);

- арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

- материальные расходы;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности;

- расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- суммы НДС по приобретаемым товарам (работам, услугам);

- суммы процентов, уплачиваемые по кредитам и займам;

-расходы на обеспечение пожарной безопасности, на услуги по охране имущества;

- расходы на содержание служебного транспорта;

- расходы на командировки,

- расходы на канцелярские товары;

- расходы на почтовые, телефонные и другие подобные услуги;

- расходы на питание работников, занятых на сельскохозяйственных работах;

- суммы налогов и сборов, уплачиваемые в соответствии с законодательством РФ;

- расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации;

- другие (полный перечень расходов смотри в гл. 26.1. НК РФ).

Все расходы принимаются при условии их соответствия критериям, указанным в ст. 252 Налогового кодекса, т. е. расходы должны быть направлены на получение доходов, они должны быть экономически обоснованы и документально подтверждены документами в соответствии с законодательством РФ. Налоговым периодом признается календарный год, а отчетным периодом признается полугодие.

Налоговая ставка устанавливается в размере 6 процентов

.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

По итогам налогового периода представляются налоговые декларации и уплачивается сумма налога организациями не позднее 31 марта следующего года, индивидуальными предпринимателями не позднее 30 апреля следующего года. По итогам отчетного периода представляются налоговые декларации и уплачивается сумма авансового платежа по налогу организациями и индивидуальными предпринимателями позднее 25 июля текущего года. Налогоплательщики, ранее применявшие общий режим налогообложения с использованием метода начислений, при переходе на уплату ЕСХН выполняют следующие правила:

1) на дату перехода на ЕСХН в налоговую базу включаются суммы денежных средств, полученные в период применения общего режима налогообложения в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату ЕСХН;

2) на дату перехода на уплату ЕСХН в учете отражается остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, в виде разницы между ценой приобретения и суммой начисленной амортизации.

В отношении основных средств, числящихся у налогоплательщиков, оплата которых будет осуществлена после перехода на уплату ЕСХН, остаточная стоимость учитывается начиная с месяца, следующего за месяцем, в котором была осуществлена оплата такого объекта основных средств;

3) не включаются в налоговую базу денежные средства, полученные после перехода на уплату ЕСХН, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций при применении общего режима налогообложения;

4) расходы, осуществленные налогоплательщиками после перехода на уплату ЕСХН, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода налогоплательщиков на уплату ЕСХН;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату ЕСХН такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 настоящего Кодекса.

ПРИМЕР РАСЧЕТА:

Рассчитаем сумму ЕСХН за 1 полугодие, если ООО "Колосок" выращивает, перерабатывает и реализует масленичные культуры. Доля выручки от реализации составляет 80% о общей суммы. Доходы – 650000руб, расходы – 540000 руб.

1. Определим налоговую базу: Д-Р = 650000-540000= 110000руб.

2. Рассчитаем сумму налога: 110000*6% = 6600 руб.

3. Дт 91/2 Кт 68

Анализ расчетов с бюджетом и внебюджетными фондами в СПК им.Н.К.Крупской

| Налоговые платежи и отчисления |

Годы |

| 2005 |

2006 |

2007 |

| Начислено, тыс.руб. |

Уплачено, тыс.руб. |

Переплата (+), недоплата (-) |

Начислено, тыс.руб. |

Уплачено, тыс.руб. |

Переплата (+), недоплата (-) |

Начислено, тыс.руб. |

Уплачено, тыс.руб. |

Переплата (+), недоплата (-) |

| 1. НДС |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 2. Налог на прибыль |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 3. ЕСХН |

350 |

350 |

- |

370 |

350 |

-20 |

380 |

400 |

+20 |

| 4. НДФЛ |

315 |

315 |

- |

450 |

420 |

-30 |

515 |

545 |

+30 |

| 5.Налог на имущество предприятий |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 6.ЕСН |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 7. Водный налог |

- |

- |

- |

111 |

111 |

- |

184 |

184 |

- |

| 8. Земельный налог |

52 |

52 |

- |

55 |

60 |

+5 |

65 |

60 |

-5 |

| 9.Прочие |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| ИТОГО |

717 |

717 |

- |

986 |

941 |

-45 |

1144 |

1189 |

+45 |

3.

Анализ расчетов по налогам и сборам

Оценка тяжести налогового бремени на примере СПК им.Н.К.Крупской

| Показатели |

Годы |

| 2005 |

2006 |

2007 |

| 1. Сумма задолженности перед бюджетом и внебюджетными фондами, тыс.руб. |

- |

45 |

+45 |

| В т.ч. перед внебюджетными фондами |

- |

+5 |

-5 |

| 2.Сумма начисленных текущих налоговых платежей и отчислений во внебюджетные фонды, тыс.руб. |

717 |

986 |

1144 |

| 3. Сумма уплаченных текущих налоговых платежей и отчислений во внебюджетные фонды, тыс.руб. |

717 |

941 |

1189 |

| В т.ч. отчислений во внебюджетные фонды |

52 |

171 |

244 |

| 4. Стоимость товарной продукции по хозяйству, тыс.руб. |

1112 |

1150 |

1185 |

| 5. Приходится на 1 рубль товарной продукции, копеек |

| - суммы задолженности перед бюджетом и внебюджетными фондами: |

- |

25,55 |

26,33 |

| - суммы начисленных налоговых платежей и отчислений |

1,55 |

1,17 |

1,04 |

| - суммы уплаченных налоговых платежей и отчислений |

1,55 |

1,22 |

0,99 |

| 6. Полнота оплаты (отношение уплаченных к начисленным) – всего |

100,00 |

95,44 |

103,93 |

| В т.ч. налоговых платежей |

92,75 |

78,10 |

84,35 |

| - отчислений во внебюджетные фонды |

7,25 |

17,34 |

19,58 |

| 7. Удельный вес, % |

| - начисленных налогов и отчислений, относящихся на себестоимость, к затратам хозяйства |

11,00 |

12,88 |

13,95 |

| - уплаченных налогов и отчислений, относящихся на себестоимость, к затратам хозяйства |

11,00 |

12,29 |

14,50 |

| - начисленного налога на прибыль к балансовой прибыли |

- |

- |

- |

| - уплаченного налога на прибыль к балансовой прибыли |

- |

- |

- |

| 8. Отношение начисленного налога на доходы физических лиц к фонду по оплате труда, % |

12,89 |

13,05 |

13,28 |

Анализируя таблицу 2 о тяжести налогового бремени, видно, что в СПК им.Н.К.Крупской все уплаты начисленных налогов и отчислений в бюджет и внебюджетные фонды проходят во время, а небольшие задолженности проплачиваются с опозданием.

СПК находится на специальном налоговом режиме ЕСХН, поэтому освобождается от уплаты многих налогов.

В 2005 году все начисленные налоги были проплачены в полной сумме: начислено в бюджет налоговых платежей – 665 тыс.руб, во внебюджетные фонды – 52 тыс.руб. Итого начислено 717 тыс.руб. Уплата налоговых платежей прошла в полной сумме – 717 тыс.руб.

Отчисления в бюджет составили 92,75%, отчисления во внебюджетные фонды – 7,25%.

Стоимость товарной продукции в 2005 году составила 1112 тыс.руб., поэтому суммы начисленных и уплаченных платежей составляют 1,55 руб. на 1 рубль товарной продукции.

Затраты хозяйства в 2005 году составили 6518 тыс.руб. Поэтому удельный вес начисленных и уплаченных налогов составляет 11%.

Фонд оплаты труда составил в 2005 году 2443,75 тыс.руб. Начислено НДФЛ 315 тыс.руб. Отношение НДФЛ к фонду оплаты труда составляет 12,89%.

В 2006 году начислено в бюджет налоговых платежей – 815 тыс.руб, во внебюджетные фонды – 171 тыс.руб. Итого начислено 986 тыс.руб. Уплата налоговых платежей прошла в сумме – 941 тыс.руб.

Отчисления в бюджет составили 78,10%, отчисления во внебюджетные фонды – 17,34%.

Стоимость товарной продукции в 2006 году составила 1150 тыс.руб., поэтому суммы начисленных платежей составляют 1,17 руб. на 1 рубль товарной продукции, а суммы уплаченных платежей составляют 1,22 руб. на 1 рубль товарной продукции.

Затраты хозяйства в 2006 году составили 7655,28 тыс.руб. Поэтому удельный вес начисленных налогов составил 12,88%, удельный вес уплаченных налогов – 12,29%.

Фонд оплаты труда составил в 2006 году 3218,40 тыс.руб. Начислено НДФЛ 420 тыс.руб. Отношение НДФЛ к фонду оплаты труда составляет 13,05%.

В 2007 году начислено в бюджет налоговых платежей – 900 тыс.руб, во внебюджетные фонды – 244 тыс.руб. Итого начислено 1144 тыс.руб. Уплата налоговых платежей прошла в сумме – 1189 тыс.руб.

Отчисления в бюджет составили 84,35%, отчисления во внебюджетные фонды – 19,58%.

Стоимость товарной продукции в 2007 году составила 1185 тыс.руб., поэтому суммы начисленных платежей составляют 1,04 руб. на 1 рубль товарной продукции, а суммы уплаченных платежей составляют 0,99 руб. на 1 рубль товарной продукции.

Затраты хозяйства в 2007 году составили 8200,71 тыс.руб. Поэтому удельный вес начисленных налогов составил 13,95%, удельный вес уплаченных налогов – 14,50%.

Фонд оплаты труда составил в 2007 году 3878 тыс.руб. Начислено НДФЛ 515 тыс.руб. Отношение НДФЛ к фонду оплаты труда составляет 13,28%.

Поскольку СПК находится на спец.режиме ЕСХН, оно освобождается от уплаты налога на прибыль организации.

Оценив тяжесть налогового бремени по данным за три предыдущих года, можно сказать, что СПК им.Н.К.Крупской достаточно хорошо подготовлено в своей финансовой деятельности. Все задолженности перед бюджетом и внебюджетными фондами, оставшиеся на конец 2006 года были уплачены в 2007 году.

|