ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО Российский государственный торгово-экономический университет

Саратовский институт (филиал)

Кафедра внешнеэкономической деятельности

КУРСОВАЯ РАБОТА

ПО ЭКОНОМИЧЕСКОЙ ТЕОРИИ

Тема: Механизм стимулирования и активизации

инвестиционной деятельности

Выполнила: студентка

Курс, факультет 1

Фамилия Юнева

Имя Юлия

Отчество Сергеевна

Номер зачетной книжки ЭСС-08096

Преподаватель:

ученая степень ________

ученое звание _________

фамилия, инициалы Лахнова Т.В.

САРАТОВ 2009

План

Введение

1.Теоретические основы инвестиционных процессов

1.1.Инвестиции: сущность, источники, виды

1.2.Методы оценки инвестиций. Риски и доходность инвестиционных проектов

2.Значение инвестиций для развития экономики России

2.1.Особенности инвестиционного процесса в России

2.2.Итоги инвестиционных процессов в настоящее время

2.3.Механизм управления инвестиционными процессами в РФ: законодательные основы

3.Перспективы стимулирования и активизации инвестиционной деятельности в России

Заключение

Список использованной литературы

Введение

Актуальность темы исследования. Инвестиционный процесс - сложное, многоуровневое и многогранное явление, представляет собой главную движущую силу экономики, материализующую передовые достижения научно-технического прогресса. Замораживание на крайне низком уровне инвестиционного процесса в производственной сфере, в условиях значительного физического и морального износа основных фондов, как это имеет место в современной России, означает деиндустриализацию страны со всеми вытекающими из этого отрицательными последствиями. Речь идет не о движении вперед в направлении постиндустриального общества, а об отбрасывании назад, в доиндустриальную эпоху. В ходе рыночных реформ в российской экономике сложился механизм замораживания инвестиций в реальный сектор экономики и их концентрации в спекулятивно-посреднической сфере. В противоположность этому необходимо сформировать механизм концентрации инвестиций в производственной сфере, нацеленный на повышение их эффективности. Системное исследование инвестиционных механизмов в современном воспроизводственном процессе весьма актуально. Во-первых, оно дает возможность уточнить ряд теоретических аспектов инвестиционного процесса в современных условиях, а во-вторых, выработать рекомендации, направленные на переориентацию инвестиций от спекулятивно-посреднической сферы на реальный сектор экономики, что жизненно важно для народного хозяйства России.

Реклама

Необходимость углубления научных исследований в данном направлении диктуется еще и тем, что накопленная в настоящее время база отечественных и иностранных научных разработок в основной массе своей не отвечает экономическим реалиям перехода страны к рынку. Сейчас, в связи с поиском путей выхода из кризиса, необходимо взглянуть на опыт стран мирового хозяйства под другим углом зрения, выявить его положительные и негативные стороны, чтобы найти ответы на волнующие наше общество вопросы.

Нами не случайно в качестве предмета исследования взяты проблемы инвестирования и механизм их стимулирования в производственном секторе. По нашему мнению, именно они являются ключевым звеном преодоления структурного кризиса национальных экономик.

В работе значительное место уделено проблемами привлечения внутренних и внешних источников финансирования инвестиционных процессов. Именно этим объясняется тесное сочетание микро- и макроэкономических проблем, анализа инвестиционного рынка и роли политики государства, региональных органов власти и менеджмента предприятий в обеспечении использования наиболее эффективных путей и методов инвестирования структурных реформ. Все это предопределяет актуальность и важность темы исследования.

Цель и задачи исследования.

Целью исследования является разработка механизма стимулирования инвестиционной политики как источника экономического роста и повышения эффективности деятельности российских предприятий и корпораций. Выбор цели предопределил решение следующих задач исследования:

· Определены теоретические концепции инвестиционной политики фирм;

· Проведен разносторонний анализ современных методов оценки инвестиционных проектов;

· Разработаны методические рекомендации по совершенствованию методов оценки инвестиционных проектов с позиций инвестиционного и финансового менеджмента;

· Выявлены особенности инвестиционной политики в развитых и развивающихся стран;

· Определено современное состояние инвестиционной деятельности в Российской Федерации и инвестиционного климата различных регионов страны;

· Проведено исследование влияния факторов собственности на инвестиционную деятельность российского менеджмента;

· Разработана концепция стимулирования инвестиционно-инновационного процесса как фактора экономического роста предприятий и корпораций.

Реклама

Предметом исследования являются методы и механизмы стимулирования инвестиционных процессов на различных предприятиях отраслей народного хозяйства РФ. Теоретической и методологической основой исследования послужили теоретические работы по макро- и микроэкономике, инвестиционному и финансовому менеджменту, другим экономическим наукам, законодательные акты, нормативно-правовые документы, концепции и программы реформирования экономики России, а также исследования отечественных и зарубежных специалистов в области теории и практики инвестиционной политики.

Сформулирована значимость инвестиционно-инновационного менеджмента, как фактора экономического роста российских предприятий.

1.

Теоретические основы инвестиционных процессов

Жизнь все больше и больше убеждает, что ключевой задачей, от решения которой зависят оживление и подъем экономики, является создание благоприятного инвестиционного климата. Инвестиционный климат - чрезвычайно многогранное и емкое социально-экономическое явление. Оно охватывает широкий круг сложных вопросов, как макроэкономики, так и микроэкономики. Это и понятно. Инвестиционная активность является результатом воздействия всех составляющих хозяйственного механизма на экономическое поведение субъектов хозяйства. Это и материальные стимулы к накоплению капитала, ускорению научно-технического прогресса, и наличие конкурентного рынка инвестиционных товаров и развитой производственной и рыночной инфраструктуры, наконец, это и адекватная рыночному хозяйству законодательная база.

Несмотря на свою важность, рост накопления капитала - всего лишь одна сторона инвестиционной проблемы. Другое не менее существенное условие активизации инвестиционной деятельности состоит в максимальной экономии капитала и рациональном использовании ограниченных экономических ресурсов. Между тем за годы перестройки эта исключительно важная народнохозяйственная проблема совершенно исчезла из нашей жизни. Мировой опыт показывает, что высокий эффект от инвестиций для производителей выражается в максимизации прибыли, а для потребителей - в максимизации удовлетворения потребностей, в повышении уровня и качества жизни. Не решив проблемы создания благоприятного инвестиционного климата, не оживив экономику, нельзя говорить о сколько-нибудь прочной стабилизации и скором выходе из кризиса. Вот почему сегодня нужны глубокие обобщения, как мировой, так и отечественной управленческой науки и практики в области инвестиций, критическая оценка устаревших представлений о механизме функционирования современного инвестиционного комплекса.

Исключительно важной и мало разработанной проблемой является проблема роста инвестиций, определение рациональной их структуры в условиях инфляции и кризиса. Много новых вопросов перед управленческой теорией и практикой ставит необходимость формирования современного инвестиционного менеджмента. Между тем анализ и оценка российского инвестиционного менеджмента убедительно говорят о серьезном отставании в теории и практике эффективного управления инвестиционным комплексом страны. Поэтому особый интерес приобретают изучение и обобщение новейших достижений современного инвестиционного менеджмента.

1.1

Инвестиции: сущность, источники, виды

Инвестиции (капитальные вложения) - это совокупность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство, основных фондов всех отраслей народного хозяйства. Инвестиции - относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие "валовые капитальные вложения", под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Инвестиции - более широкое понятие. Оно охватывает и так называемые реальные инвестиции, близкие по содержанию к нашему термину "капитальные вложения", и "финансовые" (портфельные) инвестиции, то есть вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с титулом собственника, дающим право на получение доходов от собственности. Финансовые инвестиции могут стать как дополнительным источником капитальных вложений, так и предметом биржевой игры на рынке ценных бумаг. Но часть портфельных инвестиций - вложения в акции предприятий различных отраслей материального производства - по своей природе ничем не отличаются от прямых инвестиций в производство. В журнале "Экономист" определены основные направления инвестиционной политики. Были выделены следующие главные задачи инвестиционной политики: формирование благоприятной среды, способствующей повышению инвестиционной активности негосударственного сектора, привлечение частных отечественных и иностранных инвестиций для реконструкции предприятий, а также государственная поддержка важнейших жизнеобеспечивающих производств и социальной сферы при повышении эффективности капитальных вложений.

Инвестиционная политика, которой придерживается государство, имеет огромное влияние на развитие капиталовложений в стране, как частных, так и государственных. Именно она формирует так называемый инвестиционный климат страны, поэтому правительство России оказывает ей огромное внимание, однако на данный момент инвестиционная политика нашего государства ещё слаба, что обусловлено в основном незащищённостью расходов бюджета на инвестиционные цели, бюджетные средства расхищаются или направляются не на те цели, на которые направлялись.

Объем сбережений в стране непосредственно влияет на объем инвестиций в стране. Уже было отмечено, что инвестиции представляют собой расходы на приобретение оборудования, зданий и жилья, которые в будущем выразятся в подъеме производительной мощи всей экономики. Когда общество сберегает часть своего текущего дохода, это означает, что часть производства может быть направлена не на потребление, а на инвестиции. Когда страна входит в мировую финансовую систему, складывается не столь ясная ситуация. Если некая российская компания желает сделать капиталовложение, она может занять необходимые средства, как в российском, так и в зарубежном банке.

Рассмотрим, какие же существуют внутренние источники инвестиций:

а) Прибыль - как источник инвестиций. Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. Однако, увеличивая цены, предприятия сталкиваются со спросовыми ограничениями, приводящими к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия. Например, в сложном положении оказался Волжский автомобильный завод. Чтобы обеспечить необходимые средства для инвестиций, он постоянно поднимал цены на автомашины "Жигули", в результате чего они стали дороже многих более качественных иностранных моделей. Поэтому сбыт продукции ВАЗа стал проблематичным.

Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более что сегодня они являются одним из основных источников капиталовложений в экономику. Расширить возможности предприятий поможет решение о полном освобождении от налога прибыли, направляемой на инвестиции, которое действует с 1 января 1993 года. Это должно послужить хорошим стимулом к усилению инвестиционной активности.

б) Амортизационные отчисления. Амортизационные отчисления - это капитальная стоимость, отделившаяся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры и т.д.) изначально являющуюся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Однако в данный момент в России амортизационные отчисления теряются из-за инфляции (инфляция практически девальвировала этот источник капиталовложений), поэтому для самоинвестирования предприятия используют средства, необходимые для выплаты долгов по зарплате, налогов и прочего, что отражается на социальной сфере. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств. Чтобы восстановить инвестиционный характер амортизационного фонда необходимо провести реформу амортизационной политики и системы кругооборота и оборота амортизационного фонда: однозначно признать капитальный характер амортизационных отчислений; распространить на амортизационный фонд законодательство о собственности и гарантировать права собственников капитала на определение судьбы амортизационного фонда; усилить ответственность производства (менеджеров) предприятий за его сохранность и целевое использование; ввести налоговые и административные санкции против разбазаривания, проедания и вывоза амортизационного фонда за пределы российской национальной территории (пресечь вывоз капитала за счёт амортизационных отчислений). Эти меры помогут сохранению амортизационного фонда предприятия и, как следствие, помогут держаться производству на прежнем уровне.

в) Бюджетное финансирование. Дефицит государственного бюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Уже сейчас ужесточился контроль за целевым использованием льготных кредитов. Для обеспечения гарантий возврата кредита внедряется система залога имущества в недвижимости, в частности земли. Законодательная база этому создана Законом о залоге. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут:

- выделение государственных инвестиций для стимулирования развития опорных сырьевых и аграрных районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

- поддержание научно-производственного потенциала;

- выделение субсидий на социальные цели слаборазвитым районом с чрезмерно низким уровнем жизни населения, не имеющим возможности приостановить его падение собственными силами.

г) Банковский кредит. Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в катастрофическом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Назрела потребность создания инвестиционных банков, которые занимались бы финансированием и долгосрочным кредитованием капитальных вложений. А пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете катастрофически не хватает.

а) Иностранные инвестиции в России. В Российской Федерации инвестиции могут осуществляться путем создания предприятий с долевым участием иностранного капитала (совместных предприятий);создания предприятий, полностью принадлежащих иностранным инвесторам, их филиалов и представительств; приобретения иностранным инвестором в собственность предприятий, имущественных комплексов, зданий, сооружений, долей участий в предприятиях, акций, облигаций и других ценных бумаг; приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав и т.р.; предоставления займов, кредитов, имущества и имущественных прав и т.п. Проблема состоит в стимулировании эффективного притока иностранного капитала. В этой связи встает два вопроса: во-первых, в какие сферы приток должен быть ограничен, а во-вторых, в какие отрасли и в каких формах следует в первую очередь его привлекать. Иностранный капитал может привлекаться в форме частных зарубежных инвестиций - прямых и портфельных, а также в форме кредитов и займов. Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров. Прямые зарубежные инвестиции - это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо России. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Размещая свой капитал в России, иностранная компания приносит с собой новые технологии, новые способы организации производства и прямой выход на мировой рынок. Портфельными инвестициями принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

Существуют и реальные инвестиции. Это - капитальные вложения в землю, недвижимость, машины и оборудование, запасные части и т.д. Реальные инвестиции включают в себя и затраты оборотного капитала.

Два вида инвестиций (прямые и портфельные) движимы аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает получить прибыль за счет владения акциями доходной компании. Однако, при осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов. Предпринимая прямые капиталовложения, иностранный инвестор (как правило, крупная компания) стремится взять в свои руки руководство предприятием. Вкладывая капитал, он считает, что Россия - самое подходящее место для выпуска его продукции, которая будет реализовываться либо на российском потребительском рынке (пример ресторанов Макдональдс), либо на мировом рынке (как в случае с некоторыми зарубежными инвестициями в российскую авиационно-космическую промышленность). России необходимо прилагать все усилия к привлечению обоих видов инвестиций, ибо каждая из них способствует будущему увеличению производительной мощи экономики.

б) “Экономическая амнистия”. Рассмотрев в первую очередь инвестиции, приходящие из-за рубежа, мы можем сказать и о том, какие средства уходят нелегально за рубеж. За последние годы в России сложился слой предприятий и предпринимателей, накопивших крупные капиталы. Из-за неустойчивости экономического положения в стране большие средства переводятся в конвертируемую валюту и оседают в западных банках. Можно было бы ожидать, что с окончанием коммунистической эры Россия станет обращаться к зарубежным кредиторам для финансирования крупных инвестиций по мере того, как страна перестраивается под действием рыночных сил. На этом основании было бы резонно предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Активное сальдо текущего платежного баланса России (когда страна является нетто экспортером капитала, т.е. граждане ссужают больше денег, чем занимают) составило порядка 10 млрд. долларов. Это усиливает инвестиционный "голод" в стране, ведет к дальнейшему ослаблению национальной валюты. Мотивация оттока капиталов - ощущение российскими бизнесменами политической и экономической нестабильности в России. Значительная часть накопленных российскими бизнесменами средств под влиянием страха перед возможным социальным взрывом в силу инфляции и непрерывного падения курса рубля, боязни денежной реформы переправляется ими в западные банки или используется для покупки недвижимости и ценных бумаг. Многие в российских деловых кругах чувствуют, что экономика России слишком нестабильна для осуществления долгосрочных инвестиций. Поэтому и предприятия используют свои сбережения не на капиталовложения внутри страны, а на выдачу кредитов за рубеж. Компании-экспортеры, как правило, хранят свою прибыль на счетах в зарубежных банках вместо того, чтобы ввозить ее обратно в Россию и направлять на новые инвестиции. Этот процесс, известный как утечка капитала, очень часто носит противозаконный характер. И все же, несмотря на ее противозаконность, утечка капитала находит логичное экономическое оправдание: гораздо надежнее помещать капитал в лондонский банк, чем в российскую экономику. Именно поэтому предприятия предпочитают предоставлять кредиты иностранцам (помещая деньги в зарубежный банк), а не своим соотечественникам.

Подводя итог можно сказать, что источником инвестиций являются сбережения широких слоёв населения, но эти лица не осуществляют капиталообразования, или инвестирования связанного с реальным приростом капитальных благ общества. Конечно, источником инвестиций могут являться и накопления функционирующих в обществе предприятий. В таком случае "сберегатель" и "инвестор" совпадают. Однако, роль сбережений лиц наёмного труда не являющихся одновременно предпринимателями, весьма значительна, и несовпадение процессов сбережения и инвестирования может приводить экономику в состояние, отклоняющееся от равновесия.

Виды инвестиций принято подразделять на денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного (“ноу-хау”); права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

1.2

Методы оценки инвестиций. Риски и доходность инвестиционных проектов

Простые (рутинные) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако и по сей день, эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому - возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств.

Основным этапом в оценке эффективности инвестиционного проекта является расчет показателей эффективности будущих инвестиций. В инвестиционной деятельности экономическую эффективность определяют путем сравнения результатов, полученных в процессе эксплуатации объектов инвестирования, и совокупных затрат на осуществление инвестиций.

Наиболее широкое распространение в мировой и отечественной практике получила методика оценки реальных инвестиций на основе системы следующих взаимосвязанных показателей:

- Чистый приведенный доход.

Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдывают сегодняшние затраты. Чистый приведенный доход (Net present value) – это абсолютная сумма эффекта от осуществления инвестиций, который определяется по формуле:

где PV – сумма чистого потока денежных средств за период эксплуатации инвестиционного проекта;

IC – сумма инвестиционных затрат, направленных на реализацию инвестиционного проекта.

Логика критерия NPV: если NPV < 0, то проект является убыточным; если NPV = 0, то в случае принятия проекта благосостояние фирмы не изменится, но объемы производства возрастут; если NPV > 0, то проект эффективен.

- Индекс доходности (прибыльности) инвестиций.

Индекс доходности – это относительный показатель, который характеризует эффективность инвестиций; это отношение отдачи капитала к размеру вложенного капитала. Для реальных инвестиций, осуществляемых в течение нескольких лет, критерий PI (Profitability Index) имеет исключительно важное значение. Он определяется отношением суммы денежного потока, приведенного к настоящей стоимости, к сумме инвестиционных затрат:

Логика критерия PI: если PI >1 – инвестиции доходны и приемлемы в соответствии с выбранной ставкой дисконтирования; PI < 1,0 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы; PI = 0 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

- Период окупаемости инвестиций.

Период окупаемости (Payback Period, PP) – самый распространенный из показателей оценки эффективности инвестиций. Он помогает ответить на вопрос, за какой период вложенные средства возвратятся к инвестору. Период окупаемости рассчитывают по формуле:

или или

РР = min n,

при котором

где PVс

– средняя сумма денежного потока в настоящей стоимости в конкретном периоде.

Логика критерия РР: показывает число базовых периодов, за которое исходная сумма инвестиций будет полностью возмещена за счет генерируемого проектом притока денежных средств.

- Внутренняя норма доходности (внутренняя норма прибыли).

Внутренняя норма прибыли (Internal Rate of Return) используется для того, что бы проанализировать выгоден ли проект владельцу с учетом всех его расходов и упущенных выгод. Интерпретационный смысл IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. С другой стороны, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат.

Если IRR > i min

, то проект целесообразно принять; если IRR < i min

, то проект следует отвергнуть; при IRR = i min

проект не является ни прибыльным, ни убыточным,где i min

- процент за использование капитала (заемного, собственного, комбинированного).

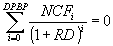

- Дисконтированный срок окупаемости инвестиций.

Метод определения дисконтированного срока окупаемости (Discounted pay-back period) инвестиций аналогичен методу расчета простого срока окупаемости, однако нет недостатков последнего, а именно - игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

- Модифицированная внутренняя норма доходности.

Модифицированная внутренняя норма доходности(Modified Internal Rate of Return)-это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Все денежные потоки доходов приводятся к будущей (конечной) стоимости по средневзвешенной цене капитала, складываются, сумма приводится к настоящей стоимости по ставке внутренней рентабельности; из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимости проекта, которая сопоставляется с настоящей стоимостью затрат. Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности.

где: - денежные расходы проекта за период t;

- денежные расходы проекта за период t;

S– денежные поступления проекта за период t;

k-стоимость капитала предприятия; n - продолжительность проекта.

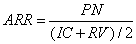

- Коэффициент эффективности инвестиций.

Коэффициент эффективности инвестиций имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике. Коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиций (коэффициент берется в процентах). Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны. Если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах.

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли организации на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто).

Анализируя эффективность тех или иных инвестиционных проектов, часто приходится сталкиваться с тем, что рассматриваемые при их оценке потоки денежных средств (расходы и доходы) относятся к будущим периодам и носят прогнозный характер. Неопределенность будущих результатов обусловлена влиянием как множества экономических факторов (колебания рыночной конъюнктуры, цен, валютных курсов, уровня инфляции и т. п.), не зависящих от усилий инвесторов, так и достаточного числа неэкономических факторов (климатические и природные условия, политические отношения и т. д.), которые не всегда поддаются точной оценке.

Неопределенность прогнозируемых результатов приводит к возникновению риска того, что цели, поставленные в проекте, могут быть не достигнуты полностью или частично. При этом под термином "риск" понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий.

В ряде случаев под рискованностью инвестиционного проекта понимается возможность отклонения будущих денежных потоков по проекту от ожидаемого потока. Чем больше отклонение, тем более рискованным считается проект.

Главная задача качественного подхода состоит в выявлении и идентификации возможных видов рисков рассматриваемого инвестиционного проекта, а также в определении и описании источников и факторов, влияющих на данный вид риска. Кроме того, качественный анализ предполагает описание возможного ущерба, его стоимостной оценки и мер по снижению или предотвращению риска (диверсификация, страхование рисков, создание резервов и т. д.). Основная задача количественного подхода заключается в численном измерении влияния факторов риска на поведение критериев эффективности инвестиционного проекта.

Среди качественных методов оценки инвестиционного риска наиболее часто используются следующие:

- анализ уместности затрат;

- метод аналогий;

- метод экспертных оценок.

Наибольшее распространение при оценке риска инвестиционных проектов (особенно производственных инвестиций) получили такие количественные методы:

· статистический метод;

· анализ чувствительности (метод вариации параметров);

· метод проверки устойчивости (расчета критических точек);

· метод сценариев (метод формализованного описания неопределенностей);

· метод дерева решений.

· имитационное моделирование (метод статистических испытаний, метод Монте-Карло);

· метод корректировки ставки дисконтирования.

Не существует универсального метода, позволяющего провести полный анализ и дать оценку риска инвестиционного проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и недостатками.

Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью.

Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность.

К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени (статистический метод); сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей (статистический метод, метод Монте-Карло); изолированное рассмотрение изменения одного фактора без учета влияния других (анализ чувствительности, метод проверки устойчивости) и т. д.

2.

Значение инвестиций для развития экономики России

Инвестиционная политика, которой придерживается государство, имеет огромное влияние на развитие капиталовложений в стране, как частных, так и государственных. Именно она формирует так называемый инвестиционный климат страны, поэтому правительство России оказывает ей огромное внимание, однако на данный момент инвестиционная политика нашего государства ещё слаба, что обусловлено в основном незащищённостью расходов бюджета на инвестиционные цели, бюджетные средства расхищаются или направляются не на те цели, на которые направлялись.

Государственной Думой были приняты в первом чтении законы “О внесении изменений и дополнений в Закон РСФСР” и “Об инвестиционной деятельности в РСФСР”, которые должны улучшить законодательную базу для инвестиций, гарантировать права инвесторов на собственность и которые предполагают:

- предоставление бюджетных средств негосударственным структурам на возвратной основе;

- отражение в Законе принципа отношений собственности (в нём рассматриваются государственные, муниципальные и частные инвесторы). По этому принципу и выделяются из федерального бюджета капитальные вложения на развитие федеральной собственности;

- равенство прав инвесторов (гарантии прав и защиты инвестиций независимо от форм собственности для всех инвесторов).

Инвестиционной политики в нашем государстве до недавнего времени уделялось недостаточно внимания, однако уже сейчас государство начало понимать всю важность правильной инвестиционной политики и, что самое важное, начало предпринимать шаги в нужном направлении, и последние два-три года наблюдаются некоторые сдвиги в изменении инвестиционной политики государства, постепенно ликвидируются структурные перекосы в экономике России, стабилизировался курс рубля, снижаются процентные ставки. Но государство понимает, что снижение инфляции и процентных ставок не дадут автоматического эффекта в виде роста инвестиций и производства. Это, прежде всего, связано с двумя факторами:

- С неготовностью получателей инвестиций - предприятий к эффективному освоению средств, в первую очередь из-за низкого качества управления;

- С неготовностью инвесторов вкладывать капиталы в не реформированные предприятия по причине как высоких рисков (незащищённость прав собственности, значительный риск невозврата средств из-за плохого управления), так и невозможности более или менее адекватно определить сам уровень риска (непрозрачность финансового состояния предприятия, ликвидность предприятий, их инвестиционная деятельность).

Поэтому правительство России предполагает ввести следующие изменения в инвестиционной политике нашей страны (из программы правительства РФ “Структурная перестройка и экономический рост в 1997-2000 годах”): создать условия для рыночной оценки активов предприятий. Кроме очевидных преимуществ для инвесторов, связанных с рыночной оценкой акций, это позволит предприятию формировать более рациональную стратегию в отношении использования собственных активов; внести изменения в амортизационную политику, направленные на ее либерализацию, повышение степени свободы реформированных предприятий при выборе методов амортизационной политики (использование ускоренной амортизации, нелинейных методов амортизации, в том числе метода уменьшающегося остатка с применением удвоенных амортизационных норм, метода суммы лет, специальной первоначальной амортизационной скидки), упрощение и укрупнение норм амортизации. Одновременно, по мере решения проблемы оборотных средств, будет осуществляться более жесткий контроль за целевым использованием амортизационных отчислений; последовательная децентрализация инвестиционного процесса путём развития многообразных форм собственности, повышение роли внутренних источников накоплений предприятий для финансирования их инвестиционных проектов; государственная поддержка предприятий за счет централизованных инвестиций; размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурсной основе; усиление государственного контроля за расходованием средств федерального бюджета; совершенствование нормативной базы в целях привлечения иностранных инвестиций; значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов. Среди первоочередных мер необходимо назвать также и прямое государственное участие в инфраструктурных проектах народно-хозяйственного значения и их финансовое стимулирование посредством предоставления налоговых льгот или налогового кредита, вмешательство государства в инвестирование первичных отраслей и магистральной инфраструктуры.

2.1

Особенности инвестиционного процесса в России

Перспективы динамического развития отечественной экономики во многом определяются состоянием и тенденциями инвестиционного климата в ее регионах.

Региональные оценки состояния и тенденций инвестиционного климата определяются нами соотношением показателей инвестиционной активности и привлекательности регионов России. Обе эти оценки комплексные. Так, инвестиционная активность региона оценивается не только годовыми объемами капитальных вложений, но и их физическим наполнением — объемами строительно-монтажных работ, спросом на инвестиционную продукцию (строительные, монтажные и конструкционные материалы, производственное оборудование и механизмы, строительную технику). Инвестиционная привлекательность региона оценивается характеристиками его потенциального спроса на инвестиции (состоянием и перспективами развития основных ресурсов воспроизводства экономики, инфраструктуры производства, мощностей строительных организаций, уровнем региональных инвестиционных рисков; состоянием экологической и социальной обстановки и т.п.).

По оценкам тенденций инвестиционного климата в регионах можно оценивать перспективы преодоления общего инвестиционного кризиса в стране, выхода на этап ее динамического развития.

Нынешнее состояние инвестиционного климата в регионах России отражает общее положение инвестиционного кризиса. При этом на общем фоне выделяются зоны его условного “перегрева” и “переохлаждения”. Они отличаются разбалансированностью характеристик инвестиционной активности и инвестиционной привлекательности.

В случае “инвестиционного перегрева” — прилив инвестиций в регион существенно превышает существующие возможности их производственного освоения. Это обусловлено тем, что основная часть инвестиций обращается вне реального сектора экономики. К ним относятся: Тюменская область, где прилив инвестиций в последние годы превышал возможности их производственного освоения в 4,9 раза, Московская область — в 3,5 раза, Челябинская область — в 2,9 раза, Красноярский край — в 2,1 раза, г. Москва — в 2 раза; Свердловская и Кемеровская области, республика Башкортостан (от 1,9 до 1,6 раза).

Такая ситуация в существенной мере объясняется монопольным положением некоторых регионов в разных сферах экономической деятельности. Так, “перегрев” инвестиций в Тюменской области объясняется ее монопольным положением в добыче газа (91,5% от общей добычи), Челябинской области — монопольными объемами производства проката черных металлов (22,4%), Красноярского края — монопольным производством алюминия (более 25%) и качественного дешевого угля (12,2%), в республике Башкортостан — монопольным производством автомобильного бензина (13%) и дизельного топлива (15,1%) и т.д. [[1]

]

Таким образом, показатели отраслевой монополизации товарного производства и источников инвестиций являются (по существу) отражением монополизации производств в регионах, обладающих условиями для ее проявления.

Особое положение занимает московский регион, не обладающий природными ресурсами не только для монополизации производства в масштабах России, но и ресурсозависимый по всем видам продукции естественных монополий. При этом уровень инвестиционной активности этого региона многократно выше производственной активности (не отличающейся по ее состоянию от общей картины в остальных регионах). Показатели инвестиционного “перегрева” в этом регионе в основном объясняются высоким оборотом “фиктивных” инвестиций, из которых лишь малая часть оседает в реальном секторе экономики. Физическое наполнение этого инвестиционного оборота свидетельствует о том, что реальная инвестиционная активность г. Москвы в 2 раза ниже “видимой”, а Московской области — в 3 раза ниже. “Фиктивная” часть инвестиционного оборота образуется за счет концентрации в этом регионе (кроме бюджетных средств) банковского капитала; институтов фондового рынка, внебюджетных фондов, страховых и пенсионных фондов федерального уровня, пока не склонных к инвестированию производства. Необходимо отметить, что концентрация инвестиций в регионах с монополистическим производством приводит к постоянному росту в этих регионах доли “фиктивных” инвестиций (по принципу: “деньги к деньгам”), (от 30 до 50%), что является источником возрастания рисков инвестиций в них, и тем самым инициирует “перегрев” инвестиционного климата. В процессе развития общего финансово-экономического кризиса в стране спад в деловой и инвестиционной деятельности регионов оказался неравнозначным. В определенном смысле ситуация в регионах явилась географической калькой экономического состояния отраслей и производств; в независимости от их производственно-технологического потенциала и емкости инвестиционного рынка.

Роль государства в качестве субъекта активизации инвестиционного процесса видится в двух плоскостях. Во-первых, незавершенность процесса формирования российского корпоративного сектора предполагает активное участие государства в этом процессе, с акцентом на формирование, оптимизацию и структурную эволюцию крупных компаний, а также развитие их конкурентоспособности. Важнейшим звеном экономической и инвестиционной стратегии государства уже стало признание крупного бизнеса в качестве важнейшего субъекта национальной модернизации и глобальной конкурентоспособности. Государство в последние годы активно участвует в процессе формирования государственных холдингов в авиакосмической, судостроительной промышленности, на железнодорожном транспорте, в нефтяном секторе.

В результате, по некоторым оценкам, в 2007 г. объем прямых и косвенных государственных инвестиций может превысить объем частных инвестиций . В 2006 г. инвестиции за счет всех источников финансирования составили 4580,5 млрд. руб., а в 2007 г., по прогнозу Минэкономразвития, они вырастут в реальном выражении на 12,4%, или до 5728 млрд. руб. Доля прямых госинвестиций (в 2006 г. около 18%) увеличится в 2007 г. до 22%. «Большая тройка» в составе Газпрома, РАО ЕЭС и ОАО «Российские железные дороги» в 2006 г. обеспечила 17% всех инвестиций. Учитывая интенсивный процесс формирования государственных холдингов в судостроительной, авиационной других отраслях, общий объем госинвестиций в 2007 г. может превысить 50% .

Таким образом, в современных условиях развития экономики, для решения задач подъема региональной экономики на долгосрочную перспективу и обеспечения экономического роста необходим комплексный подход к проблеме привлечения инвестиционных ресурсов и активизации инвестиционной деятельности хозяйствующих субъектов. Поэтому первостепенное значение приобретает анализ источников потенциальных инвестиций, достоверная оценка реальных возможностей их мобилизации, а также путей решения проблем их привлечения и выработка стратегии обеспечения эффективности привлекаемых инвестиций.

2.2

Итоги инвестиционных процессов в настоящее время

Главная трудность экономических преобразований в нынешних условиях заключается в ограниченных возможностях внутренних государственных накоплений и неспособности частных инвесторов в полной мере компенсировать нехватку капиталовложений для преодоления экономического спада. Высокая инфляция обусловила норму процента, намного превышающую потенциальную рентабельность большинства производственных проектов. Это делает недоступными долгосрочные кредиты. Вложения в реальный сектор из-за высокого риска непривлекательны для банковского капитала, отечественных и иностранных инвесторов. Число созданных в стране предприятий с иностранными инвестициями измерялось многими тысячами. Но абсолютное их большинство располагало незначительными средствами - в среднем на одно предприятие несколько тысяч долларов. Они были заняты в сфере нематериального производства: посреднические операции, торговля, маркетинг.

Без активизации инвестиционной деятельности невозможен подъем промышленного и сельскохозяйственного производства, экономики в целом. В этой сфере спад проявляется особенно остро. Развитие рыночных экономических отношений в России вызывает необходимость постоянного корректирования государственного регулирования инвестиционных процессов. Необходимо заметить, что эффективное регулирование возможно лишь при рассмотрении проблемы инвестиций с различных точек зрения. С одной стороны, следует рассматривать инвестиции с позиций процесса, объекта, структуры. С другой стороны, процесс инвестирования - система отношений по формированию и реализации спроса и предложения на инвестиционный ресурс, причем государственная инвестиционная политика является основным инструментом их стимулирования.

В результате проведенного анализа инвестиционного процесса в современной российской экономике, используя данные Росстата за ряд лет, пришли к следующим выводам:

- инвестиционный процесс за годы рыночных реформ характеризуется его значительным сокращением в 4-5 раз в реальном секторе экономики, а также его сильнейшей деформацией, выразившейся в переориентации движения денежных средств из сферы производства в разного рода спекулятивно-посреднические сделки. Валовое накопление основного капитала в 1998 году составило только 17% от уровня 1990 г., в 2003 году – 24,5%http://www.mosgu.ru/nauchnaya/publications/abstract/Kruchinina_VM/ - _ftn3

.;

- на порядок сократились инвестиции в воспроизводство человеческого капитала, что выразилось в резком сокращении реальной заработной платы работников (35% от уровня 1990 г. в 1999 г., 65% от уровня 1990 г. в 2003 году); непомерно высокой доле численности населения с денежными доходами ниже прожиточного минимума (колеблется на уровне 22,0 % - 29,1 % за годы реформ); значительным сокращением потребляемых населением продуктов питания; почти двухкратным сокращением объемов жилищного строительства; свертывании в существенной мере системы бесплатного образования и здравоохранения; реальной угрозе для большинства населения оказаться за порогом бедности; распространении массовой безработицы (с 13,2% в 1998 г., 8,3% в 2003 г.); в стране на порядок сократилась потребность в квалифицированном производительном труде (включая и интеллектуальный труд), а его вознаграждение многократно занижено; в целом среди основной массы населения распространилась психология апатии, отсутствия перспективы в будущем. В результате сокращения инвестиций в воспроизводство человеческого капитала Россия вступила на путь демографической катастрофы: численность населения РФ, не смотря на его весьма значительное пополнение за счет мигрантов из бывших союзных республик сократилось с 147,7 млн. чел. до 144,2 млн. чел.; если в 1990 году на 1000 человек было 13,4 родившихся и 11,2 умерших, а прирост составлял +2,2, то в 2003 году – соответственно 10,2 и 16,4, что в итоге дает убыль: - 6,2. Ожидаемая средняя продолжительность жизни в 1990 году была 69,2 лет, в том числе 63,8 у мужчин и 74,3 года у женщин, а в 2003 году – соответственно 65,07, 58,82 и 71,99 годаhttp://www.mosgu.ru/nauchnaya/publications/abstract/Kruchinina_VM/ - _ftn4

. Именно продолжительность жизни человека является главным, результирующим показателем успешности или неудачи социально-экономического развития страны, проводимых реформ. Если имеющаяся демографическая динамика сохранится, то к 2050 году население РФ составит порядка 80 млн. человек, с очень большой долей пенсионеров. Такое население не сможет контролировать геополитическое пространство России – следствие – распад страны, сопровождаемый экономическим, политическим, военным и экологическим геноцидом населения.

- отсутствуют положительные сдвиги в технологической структуре инвестиций. При этом наблюдается:

а) значительная недогрузка производственных мощностей;

б) замораживание ввода в действие новых основных производственных фондов на крайне низкой отметке, вплоть до отсутствия ввода ряда важнейших видов машин и оборудования;

в) достижение критической точки износа основных фондов в производственной сфере;

г) почти двукратное постарение машин и оборудования (в промышленности средний возраст машин и оборудования увеличился с 10,8 лет до 20,7 лет в 2003 году);

д) за этот же период коэффициент обновления основных фондов упал с 5,8 до 1,9 (коэффициент выбытия с 1,8 до 1,1)http://www.mosgu.ru/nauchnaya/publications/abstract/Kruchinina_VM/ - _ftn5

.

- замораживание реальных инвестиций привело к сокращению на порядок востребованности в экономике страны ее инновационного потенциала, в том числе огромного задела НИОКР двойного назначения в ВПК.

- сопоставление уровня рентабельности производственных предприятий с уровнями инфляции, банковских процентов по кредитам и по депозитам показывает, что в современной РФ само существование реального сектора экономики, тем более инвестиции в его развитие являются не выгодными в финансовом отношении. С этим связано и непомерно большая доля убыточных предприятий (40%-52% по годам реформ), в то время как доля предприятий, балансирующих на гране банкротства еще выше – на уровне 85%-90%http://www.mosgu.ru/nauchnaya/publications/abstract/Kruchinina_VM/ - _ftn6

, поскольку прибыль многих рентабельных предприятий недостаточна для осуществления всех обязательных платежей, в том числе по налогам.

2.3

Механизм управления инвестиционными процессами в РФ: законодательные основы

В целом механизм управления следует рассматривать как наиболее активный элемент системы управления, обеспечивающий воздействие на факторы, от состояния которых зависит результат деятельности управляемого объекта. По мнению автора, механизм управления региональной инвестиционной стратегии можно определить как совокупность инвестиционных ресурсов; методов, средств, инструментов и рычагов воздействия на инвестиционные процессы в регионе, применяемые органами государственной власти федерального и регионального уровня для достижения целей инвестиционного развития региона.

Механизм управления и реализации региональной инвестиционной стратегии включает в себя следующие структурные элементы:

-цели управления, трансформированные в критерии управления (количественный аналог целей);

-факторы управления (элементы объекта управления и их связи, на которые осуществляется воздействие в интересах достижения поставленных целей);

-методы воздействия на факторы (инструментарий, способы и технология достижения поставленных целей);

-ресурсы управления (материально-технические, финансовые, социальные, институциональные и другие ресурсы, при использовании которых реализуется избранный метод управления и обеспечивается достижение поставленной цели).

Следует отметить, что механизм управления региональной инвестиционной стратегии есть часть региональной инвестиционной системы, которая включает в себя также инвестиционные объекты и субъекты. Поэтому механизм, в свою очередь, не содержит в себе объектов и субъектов инвестиционных отношений, однако его содержание определяется спецификой всех структурных элементов инвестиционной системы. Основополагающим началом формирования механизма управления региональной инвестиционной стратегии служат конкретные объекты и субъекты управления. Объекты воздействия региональных органов власти определяются системой стратегических целей, установленных в процессе формирования региональной инвестиционной стратегии.

В соответствии с ранее приведенной структурой механизма управления региональной инвестиционной стратегии процесс его формирования можно представить в виде определенной последовательности шагов (см. рис.)1.

Рис1.

Процесс формирования механизма управления региональной инвестиционной стратегии

Административные методы управленческого воздействия базируются на силе и авторитете органов власти, не связаны с созданием дополнительных материальных стимулов для их реализации, включают весь комплекс принятия нормативно-правовых документов, создающих и регулирующих правовые условия деятельности субъектов региональной инвестиционной системы. Административные методы являются формализованными, в основном предписывающими (что и как надо сделать в обязательном порядке). По характеру воздействия административные методы являются преимущественно прямыми. Данные методы представляют собой комплекс обязательных для исполнения требований и распоряжений органов власти по отношению к субъектам региональной инвестиционной системы; могут значительно ограничивать свободу экономического выбора или исключать ее. Управленческое воздействие на интересы субъектов осуществляется непосредственно с помощью разрешения, запрета или принуждения. К числу преимуществ административных методов можно отнести целенаправленное и оперативное решение наиболее острых противоречий в инвестиционной сфере, обеспечение общегосударственных и региональных приоритетов инвестирования в стратегически важных отраслях экономики. В то же время регламентация, характерная для прямых методов, лишает субъектов региональной инвестиционной системы той свободы действий, которая в конкурентной среде способствует стимулированию инициативы, стремлений к совершенствованию, естественному выживанию сильнейших и отмиранию неконкурентоспособных предприятий. К группе административных методов относятся:

- принятие законодательных актов, нормативных положений, касающихся регулирования инвестиционной деятельности в регионе;

- управление федеральной и региональной собственностью, в том числе управление унитарными предприятиями госсектора;

- установление обязательных требований к субъектам региональной инвестиционной системы по достижению ими однозначно определенных параметров хозяйственной деятельности (например, минимального размера уставного капитала, заработной платы и пр.);

- установление правил государственной регистрации предпринимателей, совершения ими хозяйственных операций;

- региональный заказ;

- лицензирование определенных видов деятельности;

- установление правил приватизации;

- защита прав и законных интересов субъектов инвестиционной деятельности;

- установление ответственности субъектов инвестиционной деятельности за правонарушения, предусмотренные законодательством;

- разработка и реализация региональных инвестиционных программ и др.

Система обеспечения функционирования механизма состоит из следующих элементов: Нормативно-правовое обеспечение включает в себя совокупность нормативно-правовых актов, необходимых и достаточных для реализации региональной инвестиционной стратегии. Правовое регулирование инвестиционных процессов в регионе осуществляется, во-первых, общим гражданским и предпринимательским законодательством и, во-вторых, специальным инвестиционным законодательством, регулирующим порядок привлечения отечественных и иностранных инвестиций.

Основополагающими правовыми актами регулирования в системе привлечения и осуществления инвестиций являются: Федеральный закон «Об иностранных инвестициях в РФ» от 9 июля 1999 г. № 160-ФЗ ; Федеральный закон «О защите законных интересов инвесторов на рынке ценных бумаг» от 5 марта 1999 г. № 46-ФЗ ; Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ ; Федеральный закон «О внесении изменений и дополнений в Федеральной закон «О соглашениях о разделе продукции» от 7 января 1999 г. № 19-ФЗ ; Федеральный закон «О бюджете развития Российской Федерации» от 26 ноября 1998 г. № 181-ФЗ ; Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г. № 102-ФЗ и другие.

Нормативно-правовая база инвестиционной деятельности содержит в себе нормативные акты трех уровней [3]:

1) законодательные акты: конституционные и федеральные законы; международные договоры; законодательство субъектов Федерации;

2) подзаконные акты: указы Президента РФ; межправительственные постановления; правительственные постановления; внешнеэкономические соглашения субъектов РФ; ведомственные акты; постановления и решения органов местного самоуправления;

3) локальные, представленные системой актов индивидуального характера: различные административные акты участников инвестиционной деятельности; нормативно-правовые договоры (на основе международного права, гражданского и трудового права РФ).

Нормативно-правовые акты в области инвестиционной деятельности на уровне субъектов РФ должны содержать региональные законы, создающие благоприятные условия для стратегического инвестиционного развития территории: «Об инвестиционной деятельности»; «О бюджете развития»; «О залоговом фонде»; «О науке и инновационной деятельности на территории субъекта Российской Федерации» и другие.

Нормативно-правовые акты субъектов Федерации в области инвестиционной деятельности в своей основе направлены на предоставление дополнительных налоговых льгот (в части своей компетенции) и предоставление бюджетных гарантий инвесторам. Налоговые льготы, предоставляемые субъектами Федерации инвесторам, могут быть распространены в той или иной степени на все налоги, формирующие бюджет субъектов. Наиболее часто предоставляются льготы по налогу на прибыль, налогу на имущество, транспортному налогу, налогу на операции с ценными бумагами и акцизам в добывающих отраслях. Технология предоставления гарантий инвесторам со стороны субъектов РФ основывается на создании ими сбалансированной системы правовой защиты, привлекательной для потенциальных инвесторов.

На государственном уровне основным методическим документом, регламентирующим всю инвестиционную деятельность, в настоящее время являются Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция), утвержденные совместным постановлением Минэкономики РФ, Минфинов РФ и Госстроя России от 21 июня 1999 г. № ВК 477. Этот документ в целом соответствует общепринятым в мировой практике методам экономических измерений и содержит систему показателей, критериев и методов оценки эффективности инвестиционных проектов, используемых на различных уровнях управления на основе определенных, признаваемых в РФ принципах проектного анализа.

Примером методического обеспечения, разрабатываемого на региональном уровне, являются положения «О реестре инвестиционных проектов», «О порядке проведения экспертизы инвестиционных проектов» и пр.

Организационное обеспечение механизма управления стратегией предполагает обеспечение поддержки и создание необходимых организационных структур, осуществляющих действия по инициированию, развитию и контролю за достижением поставленных целей региональной инвестиционной стратегии. Организационную основу механизма управления и реализации региональной инвестиционной стратегии составляют:

· государственные специализированные структуры федерального, регионального и местного уровней;

· банковская система и другие институциональные инвесторы (финансовые, инвестиционные, страховые компании);

· инвестиционные посредники и консультанты.

К специализированным структурам федерального уровня можно отнести: Государственную регистрационную палату при Министерстве экономики РФ; Центральный банк РФ; Российский банк реконструкции и развития; Российский фонд федерального имущества; Министерство финансов РФ, Федеральную комиссию по рынку ценных бумаг, Министерство экономического развития и торговли РФ, Министерство имущественных отношений РФ, Министерство по антимонопольной политике и поддержке предпринимательства РФ, Федеральную службу по финансовому оздоровлению и банкротству; Государственную инвестиционную корпорацию и др.

На уровне субъектов Федерации наблюдается большое разнообразие специализированных организационных структур, в компетенцию которых входит регулирование региональных инвестиционных процессов. К их числу можно отнести: фонд реализации программ развития; агентство содействия инвестициям; фонд государственных гарантий инвестиционных проектов; внебюджетный фонд науки и технологического развития; региональный фонд развития; залоговый фонд; региональный координационный совет по инвестициям и другие.

Все составляющие механизма управления региональной инвестиционной стратегией являются многоуровневыми, то есть содержат федеральный, региональный, муниципальный уровни. Поэтому эффективность применения любого структурного элемента механизма напрямую зависит от согласованности действий всех уровней власти. Таким образом, сущностью механизма управления региональной инвестиционной стратегией является целенаправленное воздействие структур управления федерального, регионального и муниципального уровней на всех субъектов региональной инвестиционной системы в интересах достижения намеченных целей инвестиционного развития региона.

3.

Перспективы стимулирования и активизации инвестиционной деятельности в России

Потребность страны в иностранных инвестициях составляет 10-12 млрд. долларов в год. Для стабилизации экономики и активизации инвестиционного климата требуется принятие ряда кардинальных мер, направленных на формирование в стране, как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения инвестиций. Среди мер общего характера в качестве первоочередных следует назвать:

-достижения национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями;

-радикализация борьбы с преступностью;

-торможение инфляции всеми известными в мировой практике мерами за исключением невыплаты трудящимся зарплаты;

-пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

-мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

-внедрение в строительство системы оплаты объектов за конечную строительную продукцию;

-запуск предусмотренного законодательством механизма банкротства;

-предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала по сравнению с другими направлениями их деятельности;

-формирование общего рынка республик бывшего СССР со свободным перемещением товаров, капитала и рабочей силы.

В числе мер по активизации инвестиционного климата необходимо отметить:

-принятие законов о концессиях и свободных экономических зонах;

-создание системы приема иностранного капитала, включающей широкую и конкурентную сеть государственных институтов, коммерческих банков и страховых компаний, страхующих иностранный капитал от политических и коммерческих рисков, а также информационно-посреднических центров, занимающихся подбором и заказом актуальных для России проектов, поиском заинтересованных в их реализации инвесторов и оперативном оформлении сделок «под ключ»;

-создание в кратчайшие сроки национальной системы мониторинга инвестиционного климата в России;

-разработка и принятие программы укрепления курса рубля и перехода его к полной конвертируемости. В выборе объектов инвестирования российские инвесторы чаще прибегают к "железной логике", нежели чем к расчетам финансовых показателей и коэффициентов инвестиционной привлекательности акций предприятия:

- Во-первых, надо выбирать наиболее перспективные отрасли экономики, продукция которых пользуется наибольшим спросом, рынки сбыта продукции этих отраслей должны только расти. Традиционно первый по привлекательности сектор - нефть. Нефть - международный товар, его легко оценить. Показатели рыночной капитализации компании на баррель запасов или добычи - уже основа для сравнения российских компаний с иностранными. Следующие отрасли, вызывающие интерес у инвесторов, - телекоммуникации и энергетика.

-Во-вторых, надо выбирать предприятия, информация обо всех аспектах, деятельности которых полностью доступна акционерам, то есть прозрачные компании в смысле финансов.

-Третья составляющая потенциально успешной компании - профессиональный менеджмент. Большое значение при выборе акций для инвестирования имеет оценка влияния ликвидности акций (проще говоря, торгуемости акций) на их рыночную стоимость. Это особенно актуально на нашем развивающемся рынке, где велико количество неликвидных и малоликвидных ценных бумаг. По многим акциям сделки не совершаются неделями. По мере того как акция становится более ликвидной, продвигаясь вверх по уровням ликвидности, все более высокая премия за ликвидность входит в рыночную цену - цена акций растет. Исходя из влияния ликвидности на рыночную стоимость акции может быть достаточно прибыльной стратегия поиска компаний, находящихся на грани перехода из разряда малоликвидных в достаточно ликвидные. Инвесторы, делающие ставку на рост ликвидности, стремятся опередить рынок, находя предприятия, которые частично недооценены. В каждой отрасли российской промышленности найдутся дешевые, малоликвидные предприятия с солидной чистой прибылью, с конкурентоспособной продукцией и широким рынком сбыта, а также сильной командой менеджеров. Эта система законодательных актов должна быть согласована, взаимоувязана как по вертикали (международные акты - федеральное - региональное законодательство), так и по горизонтали (самодостаточность и недублируемость законодательных и нормативных актов каждого иерархического уровня управления), охватывающую сферы экономики, экологии, культуры, социальной и региональной государственной политики. Особое значение приобретает процесс создания многосторонних соглашений, актов, регулирующих деятельность инвестиционных институтов и государств на интегрированном мировом инвестиционном рынке. И здесь Россия вправе выступить с опережающими инициативами. Законодательные (и, в первую очередь, международные) акты должны обеспечить достоверность предоставления информации об инвестиционном рынке, проектах и программах, соискателях инвестиций, производственных системах и предприятиях, выполнение обязательств перед инвесторами, предоставление последним льгот и преференций на период освоения ресурсов. Законопроекты вышеназванного направления должны быть первоочередными для рассмотрения и принятия нашей законодательной властью; Система инвестиционного законодательства должна учитывать требования международных инвестиционных и финансовых институтов, для реализации возможности участия субъектов инвестиционного рынка в международных проектах и программах. Отдельная, самостоятельная задача унификации этих требований, перечня обязательных законодательных и нормативных актов, принципиальных их положений для всех членов мирового инвестиционного сообщества.

-В-четвертых, на основе основных законодательных актов и для обеспечения их функционирования должна быть создана международная нормативно-правовая база, унифицированная система учета и отчетности, интегральный пакет модельных законодательных решений, позволяющих государствам мира оперативно гармонизировать свою законодательную базу.

Развитие инвестиционных институтов, на мой взгляд, будет подвержено следующим изменения, и определяться следующими основными тенденциями:

-Во-первых, глобализация самих институтов, их слияние и интернационализация, что мы сегодня и наблюдаем во всем мире, правда, без участия российских структур.

-Во-вторых, инвестиционные институты должны все больше ориентироваться на создание условий для проникновение иностранного капитала, создания благоприятных условия для такого проникновения. Речь идет о страховании инвестиционных рисков, учете разности валютных ставок национальных валют, долгосрочности предоставления инвестиционных ресурсов, ликвидности залоговых активов и предоставляемых гарантий. Именно организационные структуры, реализующие вышеназванные функции - первоочередная задача ближайшего времени для субъектов инвестиционного рынка.

- В-третьих, развитие инвестиционного инструментария будет осуществляться через информационное моделирование инвестиционных услуг и только затем выстраивание необходимых (недостающих) его материальных элементов.

Организационная инфраструктура инвестиций будет становиться все более интернациональной и интегрированной. Чем более разностороннее будет состав такой инфраструктуры, тем полнее она сможет реализовывать возможности различных государств, инвестиционных технологий и привлекать ресурсы на более удобных и выгодных условиях. Учитывая неодинаковый уровень развития финансовой и банковской инфраструктуры в регионах мира, системный кризис многих экономик, невозможность самостоятельно организовывать финансирование крупных, долгосрочных проектов и программ, финансовые и инвестиционные институты должны размещаться в регионах с избыточным капиталом, с развитой инвестиционной инфраструктурой. Организационная инфраструктура инвестиционного рынка должна позволить осуществлять построение финансовых мультипликаторов, создавать возможность размещения относительно дешевых ресурсов под обеспечение различных инструментов и гарантий, уровень доходности, уровень инвестиционных рисков. Создаваемая инвестиционная инфраструктура должна быть понятной и привычной инвестору, способна комплексно обслужить самого инвестора, его инвестиционный институт, соискателей инвестиций.

Напротив, в рамках пессимистичного сценария доходность и риски вложений в корпоративные облигации существенно возрастут, что обусловит определенные преимущества коммерческих банков по сравнению с прочими инвесторами и, как следствие, рост доли рынка, контролируемой указанными финансовыми институтами. В настоящее время функционирует целый ряд инвестиционно привлекательных предприятий: это ведущие компании топливно-энергетического комплекса России, крупные телекоммуникационные операторы, производители медицинского оборудования и т.д. лишь немногие из них уже воспользовались инструментом эмиссии ценных бумаг в качестве средства получения инвестиций. Перспективы развития рынка корпоративных облигационных займов на уровне нашего региона будут зависеть, прежде всего, от характера проводимой руководством области экономической политики, а также от инвестиционной активности предприятий, нуждающихся в дополнительном финансировании.

Поскольку курсы акций российских эмитентов очень сильно упали, инвесторы начинают присматриваться к тем компаниям, которые после финансового кризиса станут более сильными и более эффективными. Главный вопрос - будут ли среди них какие-то другие компании, нежели добывающие корпорации и розничные сети, так привлекавшие менеджеров иностранных фондов в последние несколько лет. Несмотря на многие позитивные факторы, двигавшие российский рынок до мая, одна из проблем, на которую никто не обращает внимания, считает Форсман - это демография. До недавнего времени, сказал он, в среднем мужчина в России умирал, не дожив даже до пенсионного возраста. И хотя правительство создало условия для того, чтобы увеличивать семью стало финансово легче, статистика остается не такой позитивной, как на многих других развивающихся рынках, включая Китай и Индию.

В своем мартовском отчете Raiffeisen Research отметил, что глобальный поворот к инфраструктурным проектам принесет России пользу, но предупредил, что правительству обязательно нужно бороться со снижением численности населения страны. По словам специалистов Raiffeisen, из-за демографических факторов темп роста валового внутреннего продукта в 2006-2010 и 2016-2020 годах может снизиться вдвое.

Тем не менее, пусть даже этот вопрос остается источником беспокойства для долгосрочных инвестиций, в экономике есть секторы, которые будут развиваться благодаря попыткам как-то его решить. Очевидный пример - рост частных пенсионных фондов: увеличение размера пенсионно-инвестиционной системы обусловит и расширение, и рост стабильности фондового рынка. Немало секторов страны остается в любом случае привлекательным для инвестиций. С финансовой точки зрения наиболее существенные - это восстановление трещащей по швам инфраструктуры, которое создаст спрос на сырьевые товары [5; стр. 36].

Заключение

Привлечение в широких масштабах национальных и иностранных инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит смешанная экономика, предполагающая не только совместное эффективное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала.

Иностранный капитал может принести в Россию достижения научно-технического прогресса и передовой управленческий опыт. Поэтому включение России в мировое хозяйство и привлечение иностранного капитала - необходимое условие построения в стране современного гражданского общества. Привлечение иностранного капитала в материальное производство гораздо выгоднее, чем получение кредитов для покупки необходимых товаров, которые по-прежнему растрачиваются бессистемно и только умножают государственные долги. Приток инвестиций как иностранных, так и национальных, жизненно важен и для достижения среднесрочных целей - выхода из современного общественно-экономического кризиса, преодоление спада производства и ухудшения качества жизни россиян. При этом необходимо иметь в виду, что интересы российского общества, с одной стороны, и иностранных инвесторов - с другой, непосредственно не совпадают. Россия заинтересована в восстановлении, обновлении своего производственного потенциала, насыщении потребительского рынка высококачественными и недорогими товарами, в развитии и структурной перестройке своего экспортного потенциала, проведении антиимпортной политики, в привнесении в наше общество западной управленческой культуры. Иностранные инвесторы естественно заинтересованы в новом плацдарме для получения прибыли за счет обширного внутреннего рынка России, ее природных богатств, квалифицированной и дешевой рабочей силы, достижений отечественной науки и техники и даже ее экологической беспечности.

Привлекая иностранный капитал, нельзя допускать дискриминации в отношении национальных инвесторов. Не следует предоставлять предприятиям с иностранными инвестициями налоговые льготы, которых не имеют российские, занятые в той же сфере деятельности. Как показал опыт, такая мера практически не влияет на инвестиционную активность иностранного капитала, но приводит к возникновению на месте бывших отечественных производств предприятий с формальным иностранным участием, претендующих на льготное налогообложение.

Отдельно нужно сказать, что национальные инвестиции ещё более важны, чем иностранные потому, что они служат показателем доверия населения правительству. Российские инвесторы будут заинтересованы не только в получении максимальной прибыли, но и в увеличении стабильности экономики нашей страны (по крайней мере можно на это надеяться), а также в неразбазаривании природных богатств России.

Список использованной литературы

1.Закон РСФСР от 26 июня 1991 г. "Об инвестиционной деятельности в РСФСР".

2.Федеральный закон от 25 февраля 1999 г. № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

3.Федеральный закон от 9 июля 1999 г. № 160-ФЗ "Об иностранных инвестициях в Российской Федерации".

4.Стратегия развития предприятия: учеб.пособие / В.А.Горемыкин, Н.В.Нестерова. - 2-е изд.,испр. - М.: Дашков и К, 2004.

5.Сакс. “Рыночная экономика и Россия”. М., “Экономика”, 2002. – 440 с.

6.Эффективность инновационного развития / Под ред. Денисова В.Т. – Саратов: «Научная книга», 2006, с. 203.

7.Уринсон “Активизация инвестиционной политики”// Журнал “Экономист” №9. - 2003. – с. 15-18.

8.Уринсон “Перспективы инвестиционной активности” // “Экономист” №2. – 2003. – с. 33-39.

9.Фельзенбаум “Иностранные инвестиции в России” // Вопросы Экономики, 2003. – с. 12-24

10.Шахназаров. “Инвестиции: ситуация и перспективы”.// “Экономист”, № 1, 2001. – с. 20-28.

11. http://www.fd.ru/article/1323.html Журнал "Финансовый директор" №4 за 2007год http://www.fd.ru

[1]

Согласно данным международного финансового журнала «Евромани» за 2007г

|