СОДЕРЖАНИЕ

Введение

1.Теоретическая часть

1.1 Сущность и значение налога

1.2 Функции налога

1.3 Элементы налогообложения юридических лиц

1.4 Принципы и методы налогообложения юридических лиц

1.5 Методы и способы налогообложения юридических лиц

1.6 Методика расчета косвенных налогов (уплата в момент расходования) с юридических лиц

1.6.1 Налог на добавленную стоимость (НДС)

1.6.2 Акцизы

1.7 Методика расчета прямых налогов с юридических лиц

1.7.1 Налог на прибыль предприятия

1.7.2 Налог на имущество организаций

1.7.3 Транспортный налог

1.7.4 Земельный налог

1.8 Исчисление налога при выполнении обязательств юридическим лицом налогового агента

1.9 Налоговый механизм

2. Практическая часть

2.1 Краткая характеристика предприятия ООО "Техснаб"

2.2 Анализ основных показателей деятельности ООО "Техснаб"

2.3 Расчет основных налогов, уплачиваемых ООО "Техснаб"

2.4 Совершенствование российской налоговой системы в налогообложении юридических лиц

Заключение

Список литературы

ВВЕДЕНИЕ

Формирование правильной законодательной базы налогообложения юридических лиц – основополагающая задача фискальных органов. Так как основным потоком средств для пополнения федерального бюджета как раз и являются взимаемые налоги с юридических лиц.

В отношении юридических лиц применяют такие налоги как налог на прибыль, НДС, акцизы, налог на имущество организаций, земельный налог, налог на добычу полезных ископаемых, водный налог, государственная пошлина, транспортный налог, сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Существуют особенности налогообложения юридических лиц, которые заключаются в следующем:

· постановка на учет в налоговых органах предполагает обязанность по уплате налогов и сборов;

· предприятие самостоятельно исчисляет и уплачивает налоги;

Предпринимательская деятельность юридических лиц, определение которой дает гражданское законодательство, основывается на осуществлении самостоятельной, проводимой на свой риск деятельности, направленной на систематическое получение прибыли. Прибыль же определяется разностью притока и оттока денежных средств (и иных материальных благ). К последнему (оттоку), с экономической точки зрения, относятся фискальные платежи.

Реклама

Таким образом, стремление к максимизации конечного финансового результата предпринимательской деятельности юридических лиц включает в том числе задачу оптимизации или планирования размера налоговых платежей государству.

Выбор оптимального сочетания (построения) форм правоотношений, а также возможных вариантов их соотношения в рамках действующего законодательства о налогах и сборах с целью направленного воздействия на элементы налогообложения юридических лиц и предопределения размера налоговых обязательств и определяет, на мой взгляд, сущность налогообложения юридических лиц.

Соответственно, под налогообложением юридических лиц может подразумеваться процесс предопределения и формирования размера налоговых обязательств юридических лиц, осуществляемый посредством выбора оптимального сочетания (построения) различных вариантов осуществления предпринимательской деятельности и размещения активов, направленный на достижение как можно более низкого уровня возникающих при этом налоговых обязательств налогообложения юридических лиц.

Целью написания данной работы является исследование основных методов налогообложения юридических лиц в Российской Федерации.

Основными задачами написания работы являются:

· раскрыть особенности налогообложения юридических лиц;

· рассмотреть систему налогообложения юридических лиц, применяемую в РФ;

· проанализировать методику расчетов налогов, взимаемых с юридических лиц на примере налога на прибыль организаций;

· определить порядок уплаты налогов и сборов и взаимоотношения с контролирующим налоговым органом.

Объектом исследования является системы налогообложения, применяемые предприятиями и организациями в РФ.

Предметом является виды налогов, взимаемые с юридических лиц на примере предприятия ООО "Техснаб".

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Сущность и значение налога

Согласно действующему законодательству, доходы бюджетов формируются за счёт налоговых и неналоговых видов доходов, а так же за счёт безвозмездных и безвозвратных перечислений.

Однако в настоящее время многие исследователи отмечают, что налоговым поступлениям принадлежит важнейшая роль в формировании бюджетов всех уровней. В связи с этим, уяснение понятия, признаков и классификации налогов приобретает всё большее не только теоретическое, но и практическое значение.

Налоговый кодекс РФ определяет принципы построения налоговой системы, взимания налогов, сборов, пошлин и других платежей, а также права, обязанности и ответственность налогоплательщиков и налоговых органов.

Реклама

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами.

Все налоги содержат следующие элементы:

- объект налога – это имущество или доход, подлежащие обложению;

- субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

1.2 Функции налога

Функция налогов – проявление его сущности в действии и способ выражения его свойств.

Выделяют следующие функции:

· Фискальная. Это главная функция налогов, она означает изъятия денежных средств в казну. Данная функция отражает сущность налогов как особого централизованного инструмента финансовых отношений. Фискальная функция характерна для всех государств во все периоды существования и развития. По средствам фискальной функции реализуется главное общественное назначение налога – формирование финансовых ресурсов государства.

· Регулирующая. Она заключается в том, что налоги представляют собой механизм влияния на экономические, происходящие в государстве, которые позволяют формировать необходимые характеристики этих процессов. Сущность этой функции заключается в регулирующем на развитие стороны деятельности закона. Данная функция носит объективный характер, поскольку государство может эффективно использовать с целью регулирования определённых процессов в обществе.

· Стимулирующая. Налоги непосредственно влияют на усиление или ослабевание накопление капитала, увеличение или уменьшения платёжеспособного спроса и другие экономические процессы. Данная функция означает использование налогов для стимулирующего или дестимулирующего воздействия на экономику прежде всего через перераспределение национального дохода.

· Распределительная функция. Она состоит в том, что с помощью налогов государство через бюджеты и фонды перераспределять из производственной в социальную, а также между отраслями и отдельными гражданами.

· Контрольная. Она проявляется в проверке эффективности функционирования и контроля за проводимой финансовой политикой государства.

Все функции налогов тесно взаимосвязаны и реализуется в совокупности.

1.3 Элементы налогообложения юридических лиц

По налоговому кодексу РФ считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения.

Налогоплательщики и плательщиками сборов - организации и физические лица, на которые в соответствие с налоговым кодексом возложены обязанности, соответственно налоги и (или) соборы.

К элементам налогообложения относятся:

o Объект налогообложения: юр факты или действия, которые обязывают заплатить налог

o Налоговая база. Стоимостная, физическая или иная характеристика объекта налогообложения, например – стоимость имущества.

o Налоговый период. Налоговый период – период времени, по истечению которого определяется наличная база и исчисл сумма налога. Он может состоять из одного или более отчётных периодов, например – один год.

o Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой базы

o Порядок исчисления налога. Последовательность действия по определению суммы налога, подлежащую уплате. Он устанавливается применительно каждому налогу.

o Порядок и сроки уплаты налогов. Последовательность действий с привязкой ко времени по уплате налога.

1.4 Принципы и методы налогообложения юридических лиц

Принцип – базисное положение теории, идеи, системы. Существует множество принципов налогообложения. Основные:

o Принцип справедливости. Он означает, что налоговая система должна обеспечивать единство подходов к налогоплательщикам, всеобщность налогообложения, а также пропорциональность налогораспределения, налогового времени, относительно доходов налогоплательщиков. Данный принцип исключает возможность предоставления отдельным налогоплательщикам индивидуальных налоговых льгот.

o Принцип определённости. Сумма, способ, место платежа должны быть заранее известны налогоплательщику и любому другому лицу. Не допускается неясность налоговых законов, должно соблюдаться правило простоты и оперативности взимания налогов. Налог должен являться предсказуемым элементом при разработки предприятия стратегия своего развития, кроме этого по российскому законодательству все неопределённости налогового кодекса трактуются в пользу налогоплательщика.

o Принцип удобства. Он означает, что налог должен взиматься в такое время и таким способом, который наиболее удобен для налогового плательщика. Этот принцип реализуется в упрощении подачи налоговой декларации и в совершенствовании работы налоговых органов.

o Принцип дешевизны. Он включает в себя сокращение издержек по взиманию налогов, отмену налогов, доходы по которым не окупают затрат на сборы, а также научный подход к определению оптимальных ставок и штрафных санкций за налоговый промоушен.

o Принцип однократности налогообложения. Один и тот же объект налогообложения может облагаться налогом одного вида только единожды.

o Принцип гибкости налога. При изменении экономической ситуации в обществе и потребности государства в налоговых поступлениях налоги могут пересматриваться.

o Принцип политической ответственности. Налоговая система должна быть построена для убеждения налогоплательщика в том, что они платят налоги для своего же блага. Политическая система должна точно выражать предпочтения налогоплательщиков. Если налогоплательщик не чувствует возмещения от уплаченных налогов со стороны государства, то они стремятся уклониться от уплаты налога.

1.5 Методы и способы налогообложения юридических лиц

Под методами налогообложения понимается порядок изменения налоговой ставки в зависимости от роста налоговой базы. В теории известны четыре метода налогообложения:

· Равный. Он подразумевает, что для каждого налогоплательщика принимается равная сумма налогов.

· Пропорциональный. Для каждого налогоплательщика применяется равная ставка налога (налог на прибыль организации)

· Прогрессивный. С ростом налоговой базы растёт базовая ставка

· Регрессивный. С ростом налоговой базы уменьшается ставка налога.

Существует четыре основных способа уплаты налога:

- Уплата по декларации. Декларация – документ, в котором налогоплательщик приводит налоговой базы и соответствующей ей величины налога. Особенность этого способа, является то, что выплата налога производится после получения налога.

- Кадастровый способ. Кадастровый налог взимается в том случае, если когда объект налогообложения дефиринцирован на группы по определённому признаку. Перечень этих групп указывается в специальных кадастрах. Для каждой группы устанавливается индивидуальная ставка налога. Такой способ характерен тем, что величина налога не зависит от доходности объекта (транспортный налог, земельный налог)

- Уплаты налога у источника. Здесь налог вноситься лицом, выплачивающим налог (налог на доходы физических лиц). Он удерживается работодателем за физическое лицо и перечисляется в бюджеты, а налогоплательщик получает заработную плату уже уменьшенную на величину налога.

- Уплата в момент расходования. Такой способ характерен для косвенного налога.

1.6 Методика расчета косвенных налогов (уплата в момент расходования) с юридических лиц

Косвенными называют налоги, которые входят в цену товара и перекладываются на конечного покупателя. Косвенные налоги: НДС, акцизы.

1.6.1 Налог на добавленную стоимость (НДС)

НДС – вид косвенного налога, непосредственно влияющий на процесс ценообразования. Он представляет собой форму изъятия бюджета части добавленной стоимости, которая создаётся на всех этапах производства.

НДС регулируется 21 главой Налогового кодекса.

Налогоплательщиками являются организации, индивидуальные предприниматели, а так же лица, перемещающие товары через таможенную границу РФ.

Объект налогообложения по НДС являются:

· Реализация товаров, работ, услуг на территории РФ, а так же передачи имущественного права.

· Выполнение строительно-монтажных работ для собственного потребления.

· Ввоз товара на таможенную территорию РФ и другие не признаются налогообложением:

Не подлежат налогообложению НДС следующие операции:

· Реализация предметов религиозного назначения и литературы религиозными организациями.

· Реализация товара, произведённых организациями инвалидов

· Осуществление банком банковских операций за исключением инкассации

· Реализация изделий народно-художественных промыслов.

· Оказание услуг по страхованию.

· Оказание финансовых услуг в виде займов в денежной форме и другие.

Налоговая база при реализации товара определяется как стоимость этих товаров с учётом акцизов. Налоговым кодексом установлены особенности определения налоговой базы для завершения других операций. Налоговый период по НДС – квартал.

Ставки НДС следующие:

· Ставка 0% применяется в следующих случаях:

- Реализация товара на экспорт при условии представлении в налоговые органы соответствующих документов

- Услуги по перевозки пассажиров и багажа за пределы РФ.

- Реализация товаров и услуг для официального пользования иностранными дипломатическими представительствами и некоторыми другими.

· Ставка 10% применяется при реализации:

- Основных продовольственных товаров по перечню, утвержденному правительством РФ.

- Товаров для детей

- Периодически печатных изданий

- Медицинских товаров отечественного и зарубежного производства.

· Ставка 18% применяется по всем прочим товарам, работам и услугам, включая подакцизные товары.

Сумма налога исчисляется как соответствующее налоговой ставке процентная доля налоговой базы, уплате в бюджет подлежит сумма налога, уменьшенная на величину налоговых вычетов не позднее 20 числа месяца следующего за истекшим налоговым периодом.

1.6.2 Акцизы

Налогоплательщиками акцизов – являются индивидуальные предприниматели, а также лица, перемещающие подакцизный товар через таможенную границу России.

Основные подакцизные товары:

· Спирт этиловый из всех видов сырья

· Алкогольная продукция

· Табачная продукция

· Легковые автомобили и мотоциклы с мощностью двигателя свыше 150 лошадиных сил

· Автомобильный бензин и другие.

Объектом налогообложения признаются следующие операции:

· Реализация на территории РФ лицами, произведённых ими подакцизных товаров.

· Передача на территории РФ произведённых ими подакцизных товаров за исключением нефти продукции для собственных нужд.

· Ввоз подакцизных товаров на таможенную территорию РФ и другие.

Не подлежат налогообложению следующие операции:

· Передача одним структурным подразделением организации для производства другому структурному подразделению этой же организации.

· Реализация подакцизных товаров за исключением нефти продуктов на экспорт.

Налоговая база определяется по каждому виду подакцизного товара отдельно. Она может определяться двумя методами:

· По подакцизным товарам, в отношении которых установленные твердые налоговые ставки налоговая база определяется как объём реализованные подакцизных товаров в натуральном выражении.

· По подакцизным товарам, в отношении которых установлены процентные ставки, налоговая база определяется как стоимость реализованных товаров. Налоговый период – календарный месяц. Налоговые ставки дифференцированы по видам подакцизных товаров.

Сумма акциз – произведение налоговой базы и налоговой ставкой по каждому товару отдельно.

Срок уплаты акцизы – установлен налоговым кодексом и различается по видам подакцизных товаров, например при розничной торговли не позднее 10 числа месяца, следующем за истекшим календарным периодом.

1.7 Методика расчета прямых налогов с юридических лиц

Прямой налог – налог, который взимается с доходов либо с имущества налогоплательщика.

1.7.1 Налог на прибыль предприятия

Налог на прибыль организации – один из основных элементов налоговой системы, он влияет как на инвестиционные процессы, так и на наращивание капитала. Налогоплательщиками признаются российские организации и иностранные организации, осуществляющие свою деятельность на территории РФ через постоянное представительство и/или получающее доходы от источников РФ. Объекты налогообложения признаётся прибыль, полученная налогоплательщиком, то есть полученные доходы, уменьшенные на величину расходов.

К доходам относятся:

· Доходы от реализации товаров, работ и услуг, а также имущественных прав.

· Внереализационные доходы, например: доходы от долевого участия в других организациях, от изменения курсовой разницы, валюты и так далее.

Следующие доходы не учитываются при определения доходной базы:

· Имущество, полученное в форме залога и задатка

· Имущество, полученное бюджетными учреждениями по решению органов исполнительной власти.

· Полученные кредиты

· Средства целевого финансирования

К расходам относятся:

· Материальные расходы

· Расходы на оплату труда

· Амортизация

Следующие расходы не учитываются при налогообложение:

· Выплачиваемые дивиденды

· Пени и штрафы, взимаемые государственными органами

· Взносы в капитал других организаций.

Налоговая база – признаётся денежное выражение прибыли, подлежащее налогообложению. Налоговая база по прибыли облагаемая по отличной от основной ставки, определяется налогоплательщиком отдельно. Прибыль, подлежащая налогообложению определяется нарастающим итогом с начала налогового периода. Налоговым периодом признаётся календарный год. Отчётными периодами – первый квартал полугодия и девять месяцев календарного года.

Основная налоговая ставка – 20%, с распределением 2% в федеральный бюджет, а 18% - в бюджеты субъектов федерации.

Исключения:

· для доходов иностранных организаций, не связанных с деятельностью РФ через постоянное представительство, налоговая ставка устанавливается в следующих размерах: 10% от использования транспортных средств при международных перевозках; 20% - на все остальные доходы.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов ставка 9% - по дивидендам российских и иностранных организаций

- 15% - по дивидендам российских организациях, полученных иностранными организациями

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств применяются следующие ставки:

- 15% - по процентам с государственных и муниципальных ценных бумаг, эмитированным после 01.01.07.

- 9% - муниципальным ценным бумагам, эмитированным на срок не менее трёх лет до 01.01.07 года.

- 0% - по государственным и муниципальным облигациям, эмитированным до 20.01.97 года.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, предусмотрена обязательная оплата авансовых платежей. Налог уплачивается не позднее 28 дней со дня окончания соответствующего отчётного периода. Предусматривается подача налоговых деклараций.

1.7.2 Налог на имущество организаций

Он устанавливается налоговым кодексом, является региональным налогом, поэтому вводиться в действие законами субъектов РФ. Налогоплательщиками признаются российские организации, а также иностранные организации, осуществляющие свою деятельность на территории РФ через постоянные представительства и/или имеющие в собственности недвижимое имущество на территории РФ.

Объект налогообложения различен:

· Для российских организаций является объектом движимое и не движимое имущество, которое учитывается на балансе в качестве основных средств в соответствии с порядком ведения бухгалтерского учёта.

· Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства объектом является движимое и недвижимое имущество, относящееся к объектам основных средств

· Для прочих иностранных организаций объектом являются находящиеся ан территории РФ недвижимое имущество, принадлежащее им на праве собственности.

Не признаются объектам налогообложения земельные участки, объекты природопользования и некоторые другие. Налоговая база определяется как средне годовая стоимость имущества оп остаточной стоимости, признаваемого объектом налогообложения. Налоговые базы определяются налогоплательщиком самостоятельною налоговый период – календарный год, а отчётные периоды – 1 квартал, полугодие и девять месяцев календарного года. Налоговые ставки устанавливаются законом субъектов РФ и не могут превышать 2,2%.

В настоящее время освобождаются от налога следующие налога:

· Организации уголовно-исполнительной системы

· Религиозные организации

· Общероссийские общественные организации инвалидов

· Имущество коллегии адвокатов

· Государственных научных центров

· Законами субъектов федерации могут устанавливаться и другие льготы.

Сумма налога исчисляются по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы. Сумма авансового платежа исчисляется по итогам каждого отчётного периода в размере ¼ общей суммы налога.

Налог и авансовые платежи подлежат уплате в порядке и сроке, установленные законами субъектов РФ.

1.7.3 Транспортный налог

Транспортный налог – региональный налог, он устанавливается налоговым кодексом и вводиться в действие законами субъектов российской федерации, после чего становиться обязательным к уплате на территории соответствующего субъекта РФ.

Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства.

Объект налогообложения – автомобили, мотоциклы, автобусы, самолёты, яхты, снегоходы, моторные лодки, самоходные машины и механизмы и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке. Налоговая база определяется в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах.

Не являются объектом налогообложения – легковые автомобили, оборудования для использовании инвалидами; пассажирские и грузовые морские и воздушные суда, принадлежащие организации, основным видом деятельности которой является осуществление пассажирских или грузовых перевозок; специальные машины, зарегистрированные на сельскохозяйственные товаропроизводители и используемые ими для производства сельскохозяйственной продукции; транспортные средства, находящиеся в розыске и некоторые другие.

Налоговые ставки регулируются субъектами РФ, они могут быть увеличены или уменьшены, но не более, чем в 5 раз относительной базовых ставок. Базовые ставки даны в налоговом кодексе.

Сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой ставки и налоговой базы. Организации исчисляют сумму налога самостоятельно, а физическим лицам сумма налога исчисляется налоговыми органами, на основании сведений, предоставляемым органами государственной регистрации транспортных средств. Сроки уплаты налога и авансовые платежи для организации устанавливается субъектами РФ. Субъекты РФ вправе так же вводить свои льготы по этому налогу.

1.7.4 Земельный налог

Это местный налог, он устанавливается налоговым кодексом и вводиться в действие решениями представительных органов муниципальных образований, после чего становиться обязательным к уплате на территории соответствующего муниципального образования. Налогоплательщиками признаются организации и физические лица, обладающие земельными участками на праве собственности и праве постоянного пользования или праве пожизненного наследуемого владения.

Объектом налогообложения признаться земельные участки, расположенных в пределах муниципального образования. Не признаются объектами налогообложения земельные участки, которые изъяты или ограничены в обороте, например: участки заняты особо ценными объектами культурного наследия. Налоговая база определяется как кадастровая стоимость земельных участков. Налогоплательщики организации и индивидуальные предприниматели определяют налоговую базу самостоятельно, а физических лицам налоговая база рассчитывается налоговыми органами.

Налоговая база уменьшается на сумму 10000 рублей для каждого налогоплательщика следующих категорий:

· Героев советского союза и РФ.

· Инвалидов всех групп и инвалидов с детства

· Ветеранов и инвалидов ВОВ и боевых действий.

Налоговая база в отношении земельных участков, находящихся в общедолевой собственности определяются отдельно для каждого налогоплательщика пропорционально его доли в общей долевой собственности. Налоговым периодом признаётся календарный год. Отчётным периодом для организации и предпринимателей является первый квартал, полугодие и 9 месяцев календарного года.

Налоговые ставки устанавливаются муниципальными образованиями и не могут превышать:

· 0,3% в отношении земельных участков сельскохозяйственного назначения, занятых жилищным фондом, либо объектами жилищно-комунального хозяйства, а также предоставленных для личного подсобного хозяйства.

· 1,5 % в отношении прочих земельных участков. Сумма налога исчисляется по истечению налогового периода как соответствующая налоговой ставки процентная доля налоговой базы.

Порядок уплаты налога устанавливается муниципальными образованиями. Налогоплательщики организации и предприниматели представляют в налоговый орган налоговую декларацию.

Полностью освобождены от налогообложения:

· Организации и учреждения уголовно исполнительной системы

· Религиозные организации

· Общероссийские, общественные организации инвалидов

· Участки, занятые государственными автомобильными дорогами общего пользования

· Научные организации российской академии наук, медицинских наук

· Организации народного художественного промысла.

1.8 Исчисление налога при выполнении обязательств юридическим лицом налогового агента

Данным налогом является налог на доходы физических лиц, обязанность за начисление и уплату которого несет организация, где работает налогоплательщик.

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в РФ, от которых физические лица получают доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в соответствующий бюджет сумму налога.

Указанные российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций, коллегии адвокатов, адвокатские бюро и юридические консультации в РФ являются налоговыми агентами.

Налог нужно удерживать со всех доходов, выплачиваемых физическим лицам. Исключение составляют только:

· суммы, не облагаемые налогом (их перечень приведен в ст. 217 НК РФ);

· доходы, выплачиваемые индивидуальным предпринимателям;

· стоимость имущества, купленного у физических лиц;

· выигрыши в лотерею, на тотализаторе и т.п.

Налоговые агенты обязаны удерживать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога проводится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику. Удерживаемая сумма не должна превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода — для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, — для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды (п. 6 ст. 226 НК РФ).

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе. Уплата налога за счет средств налоговых агентов не допускается.

Расчет налога производится как произведение налоговой базы на налоговую ставку. Налоговая ставка составляет 13%.

1.9 Налоговый механизм

Налоговый механизм – совокупность способов, средств, технических приёмов, методов и методик, с помощью которых налогоплательщик исчисляет или уплачивает налог. В налоговый механизм входят:

· выбор ставки налога;

· применение налоговых льгот;

· расчёт суммы налога;

· порядок уплаты налога.

Налоговый механизм тесно связан с налоговым регулированием. Существует следующие предпосылки возникновения налогового регулирования:

· наличие в стране значительного числа экономически самостоятельных субъектов, которые на прямую не зависимы от государства;

· существования государственной власти, выполняющей особые функции;

· наличие у государственной власти особых структур экономического контроля и принуждения.

Налоговое регулирование – деятельность государства по установлению, изменению и отменению налогов и сборов, а также корректировки существенных условий налогообложения. При этом налоговое регулирование является налоговой отчётностью или налоговым учётом.

Налоговое регулирование реализуется следующим способом:

· установление специальных учётных налоговых доказательств, которые формируют налоговую базу;

· определение налогового периода;

· ведение специальной налоговой документации.

2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Краткая характеристика ООО "Техснаб"

ООО "Техснаб" - торговая компания, работающая на рынке трубопроводной арматуры с 2002 года.

Фирма специализируется на продаже трубопроводной и запорной арматуры, а именно:

· задвижки (задвижка стальная, задвижка стальная штампованная, задвижка нержавеющая, задвижка чугунная),

· краны шаровые, вентили (вентиль чугунный муфтовый, вентиль чугунный фланцевый, вентиль чугунный футерованный, вентиль бронзовый муфтовый, вентиль стальной фланцевый, вентиль стальной муфтовый, вентиль нержавеющий),

· клапаны, фланцы, затворы, тройники, переходы, фитинги и др.

Компания "Техснаб" осуществляет поставки трубопроводной арматуры со склада для промышленных организаций, предприятий энергетического комплекса, металлургии, а также объектов жилищно-коммунального назначения.

Приоритеты сотрудничества с ООО "Техснаб":

- гарантия качества продукции

- минимальные сроки поставки

- гибкая система ценообразования

- несколько вариантов платежа и рассрочка

Концепция развития компании строится на ответственности перед потребителями продукции и услуг фирмы. Основу взаимоотношений компании "Техснаб" с партнерами составляет доверие. Мы дорожим своей репутацией и отдаем отчет, что доверие — это результат профессиональной организации работ на всех этапах, а также показатель слаженной работы коллектива настоящих профессионалов своего дела. Фирма открыта для сотрудничества и коммерческих предложений.

Основными потребителями являются:

- ОАО "НЭК";

- Кузнецкая ТЭЦ ОАО "Кузбассэнерго";

- ЗАО "Водоканал";

- ООО "Кузнецк Инжиниринг";

- ЗАО "Водсервис";

- ООО "Торговый дом НЭК"

- ООО "ЕвразЭк";

- ООО "Энергия" и т.д.

К основным конкурентам компании относятся:

- ГК "Уралсиб";

- ООО "Завод трубной изоляции";

- ООО "Железобетон-4"

Также к другим видам деятельности ООО "Техснаб" относится оптовая торговля такими видами товаров, как:

· резинотехнические изделия;

· запорная арматура, прокладочные материалы;

· уплотнительные материалы (набивки всех марок);

· электроизоляционные материалы;

· теплоизоляционные материалы (ткани, шнуры, картон);

· химическая продукция (текстолит, эбонит, винипласт);

· стекло органическое всех марок под заказ;

· полимерная продукция (ПВД, ПНД, лента ПЭ);

· фторопласты и изделия из них;

· текстиль (ткани специального назначения);

· монтажная пена.

2.2 Анализ основных показателей деятельности ООО "Техснаб"

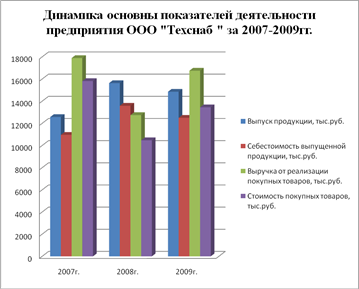

Рассмотрим основные показатели деятельности предприятия в таблице 1.

Таблица 1 – Основные показатели деятельности ООО "Техснаб"

| Показатель |

2007г. |

2008г. |

2009г. |

| Выпуск продукции, тыс.руб. |

12569 |

15632 |

14852 |

| Себестоимость выпущенной продукции, тыс.руб. |

10962 |

13587 |

12500 |

| Выручка от реализации покупных товаров, тыс.руб. |

17890 |

12745 |

16752 |

| Стоимость покупных товаров, тыс.руб. |

15820 |

10475 |

13450 |

Как видно из таблицы 1 выпуск продукции увеличился с 12569 тыс.руб. в 2007 году до 14852 тыс.руб. в 2009 году. Увеличение выпуска продукции повлекло за собой и увеличение себестоимости продукции до 12500 тыс.руб в 2009 году с 10962 тыс.руб. в 2007 году.

В свою очередь, произошло уменьшение объемов реализации покупной продукции с 17890 тыс.руб. в 2007 году до 16752 тыс.руб. в 2009 году. Это обусловлено тем, что предприятие открыло собственное производство по нескольким видам продукции в частности по изолирующим материалам для теплосетей.

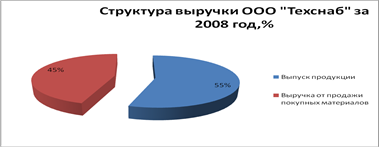

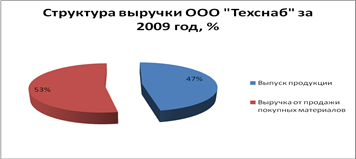

Таблица 2 – Структура выручки предприятия ООО "Техснаб"

| Показатель |

Абсолютное значение, тыс.руб. |

Структура, % |

| 2007г. |

2008г. |

2009г. |

2007г. |

2008г. |

2009г. |

| Выручка за период |

30459 |

28377 |

31604 |

100 |

100 |

100 |

| Выпуск продукции |

12569 |

15632 |

14852 |

41 |

55 |

47 |

| Выручка от продажи покупных материалов |

17890 |

12745 |

16752 |

59 |

45 |

53 |

Рисунок 1 – Динамика основных показателей деятельности предприятия ООО "Техснаб" за 2007-2009 гг.

Рисунок 2 – Структура выручки ООО "Техснаб" за 2007 год

Рисунок 3 – Структура выручки ООО "Техснаб" за 2008 год, %

Рисунок 4 – Структура выручки ООО "Техснаб" за 2009 год

Как видно из рисунков 2,3,4 доля собственного производства выросла с 41% в 2007 году до 55 % в 2008 году, но в 2009 году на долю собственного производства пришлось лишь 47 %.

2.3 Расчет основных налогов, уплачиваемых ООО "Техснаб"

К основным налогам, уплачиваемым ООО "Техснаб" относятся налог на прибыль, земельный налог, транспортный налог и налог на имущество, а также НДС.

2.3.1 Налог на прибыль

Рассмотрим процесс формирования прибыли в таблице 3.

Таблица 3 – Формирование прибыли ООО "Техснаб", тыс.руб.

| Показатели |

2007г. |

2008г. |

2009г. |

| Выручка от реализации товаров и услуг |

12569 |

15632 |

14852 |

| Себестоимость произведенной продукции |

10962 |

13587 |

12500 |

| Выручка от покупных товаров |

17890 |

12745 |

16752 |

| Стоимость покупных товаров |

15820 |

10475 |

13450 |

| Коммерческие расходы |

236 |

125 |

162 |

| Внереализационные доходы |

362 |

452 |

365 |

| Внереализационные расходы |

421 |

526 |

632 |

| Прибыль до налогообложения |

3618 |

4116 |

5225 |

Исходя из данных таблицы 3 рассчитаем сумма налога за 2007-2009 гг. заполнив таблицу 4.

Таблица 4 – расчет суммы налога ООО "Техснаб" за 2007-2009 гг, тыс.руб.

| Показатели |

2007г. |

2008г. |

2009г. |

| Прибыль до налогообложения |

3618 |

4116 |

5225 |

| Сумма налога |

723,6 |

823,2 |

1045 |

Рассмотрим динамику налога на прибыль на рисунке 5.

Рисунок 5 – Динамика налога на прибыль ООО "Техснаб" за 2007-2009гг.

2.3.2 Транспортный налог

На балансе ООО "Техснаб" имеется следующий автотранспорт:

· автомобиль TOYOTA2 штуки мощность двигателя каждой 170 л.с.

· автомобиль Лада Калина 3 штуки мощность двигателя каждой по 90 л.с.

· автомобиль КАМАЗ 4 штуки мощность двигателя каждого по 240 л.с.

· автобус ПАЗ 2 штуки мощность двигателя по 136 л.с.

Расчет налога за 2009 год произведем в таблице 5.

Таблица 5 – Расчет транспортного налога ООО "Техснаб" за 2009 год

| Показатели |

Автомобили легковые Тойота |

Автомобили легковые Лада |

Автомобили грузовые |

Автобусы |

| Мощность двигателя, л.с. |

170 |

90 |

240 |

136 |

| Количество единиц, шт. |

2 |

3 |

4 |

2 |

| Налоговая база, л.с. |

340 |

270 |

960 |

272 |

| Ставка налога, руб. за 1 л.с. |

10 |

5 |

13 |

10 |

| Сумма налога, руб. |

3400 |

1350 |

12480 |

2720 |

Общая сумма налога составит: 3400+1350+12480+2720 = 19950 руб.

Таблица 6 – структура налога на прибыль ООО "Техснаб"

| Показатели |

Сумма, руб. |

Структура, % |

| Сумма налога за легковые автомобили |

4750 |

23,8 |

| Сумма налога за грузовые автомобили |

12480 |

62,5 |

| Сумма налога за автобусы |

2720 |

13,7 |

| Общая сумма налога |

19950 |

100 |

Как видно из таблицы 6 наибольший удельный вес занимают налоги за грузовые автомобили 62,5 %, наименьший приходится на автобусы 13,7%.

Рисунок 6 – Структура транспортного налога ООО "Техснаб" за 2009 год

Рисунок 7 – Состав транспортного налога ООО "Техснаб" за 2009 год 2.3.3 Земельный налог

В собственности ООО "Техснаб" находится земельный участок на котором расположены складские помещения и гаражные боксы, а также здание административного аппарата.

Кадастровая стоимость данного участка на 01 января 2009 года составила по данным земельного отдела г.Новокузнецка 20 210 524 руб.

Так как данный участок не используется для сельскохозяйственного назначения и не является личным приусадебным хозяйством, то ставка налога по г.Новокузнецку для данного участка составит 1,5%.

Исчислим сумму земельного налога: 20210524 * 1,5% = 303158 руб.

2.3.4 Налог на имущество организаций

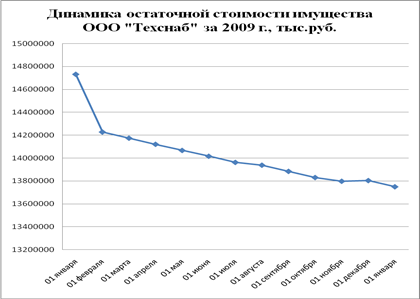

Рассмотрим расчет средней стоимости имущества в таблице 7.

Таблица 7 – Расчет средней стоимости имущества ООО "Техснаб" за 2009г

| Остаточная стоимость имущества по состоянию на: |

Сумма, руб. |

| 01 января |

14732549 |

| 01 февраля |

14227854 |

| 01 марта |

14174271 |

| 01 апреля |

14120687 |

| 01 мая |

14067103 |

| 01 июня |

14016117 |

| 01 июля |

13962533 |

| 01 августа |

13938000 |

| 01 сентября |

13884020 |

| 01 октября |

13830092 |

| 01 ноября |

13797683 |

| 01 декабря |

13803585 |

| 01 января |

13749218 |

| Итого |

182303712 |

Второй этап это расчет налогооблагаемой базы: НБ = 182303712 / 13 = 14 023 362 руб.

Далее налогооблагаемую базу умножим на ставку налога: СН = 14 023 362 * 2,2% = 308 514 руб.

Рисунок 8 – Динамика стоимости имущества ООО "Техснаб" за 2009г

2.3.5 Анализ общего налогового бремени ООО "Техснаб"

Произведем анализ структуры общей суммы налога в таблице 8.

Таблица 8 – Анализ структуры общего налогового бремени ООО "Техснаб" за 2009 год

| Показатели |

Сумма, руб. |

Структура, % |

| Налог на прибыль |

1045000 |

62,3 |

| Транспортный налог |

19950 |

1,2 |

| Налог на имущество |

308514 |

18,4 |

| Земельный налог |

303158 |

18,1 |

| Общая сумма налогов |

1676622 |

100 |

Как видно из таблицы 8 наибольший удельный вес в структуре налогов занимает налога на прибыль 62,3%, наименьший удельный вес приходится на транспортный налог. Следовательно ООО "Техснаб" необходимо задуматься об оптимизации налога на прибыль.

Рисунок 9 – Состав налогового бремени ООО "Техснаб" за 2009г

Рисунок 10 – Структура налогового бремени ООО "Техснаб" за 2009г

2.4 Совершенствование российской налоговой системы в налогообложении юридических лиц

На сегодняшний день российская налоговая система находится в плачевном состоянии. За последние два года она не только не стала совершенствоваться дальше, но и переходить в стадию деградации. Это видно потому, как изменяется налоговое законодательство, какие "заплатки" ставятся в отдельные нормы. Они абсолютно не систематизированы и уж точно не имеют серьезного экономического обоснования.

Какими должны быть налоги - высокими или низкими - это извечная проблема в теории и практике мирового налогообложения.

Естественное и вполне объяснимое желание большинства населения уменьшить налоги вступает в противоречие с неотложными нуждами финансирования хозяйства, решения социальных вопросов, развития фундаментальной науки, обеспечения обороноспособности государства. С другой стороны, помимо насущных потребностей в расходах величина налогов должна определяться условиями расширения налоговой базы, которая может расти только тогда, когда учитываются интересы товаропроизводителей.

Однако нельзя и снижать налоги сверх меры. Ведь они играют не только стимулирующую, но и ограничивающую роль. Чрезмерно низкие налоги могут привести к резкому взлету предпринимательской активности, что также может вызвать ряд негативных последствий.

Многие жалуются на нестабильность российских налогов, на постоянные смены правил "игры с государством". Это действительно так. Налоговый кодекс переписывают почти каждый год. Ушедший 2009 год не исключение. С 1 января 2010 года был отменен Единый социальный налог.

К российской действительности необходимо поднять вопрос о пересмотре шкалы налогообложения доходов физических лиц. Введенная единая 13% ставка НДФЛ является необоснованным подарком для богатых членов общества, более того, это противоречит основным принципам социальной справедливости.

Пропорциональная шкала налогообложения не является лучшим вариантом и для стимулирования процессов формирования среднего класса общества. Более того, наша власть поступила вопреки здравым принципам социальной справедливости, характерным для государств с рыночной экономикой.

Ни в одной развитой стране мира нет такой низкой ставки налогообложения индивидуальных доходов физических лиц. Этого себе не могут позволить даже страны, в которых имущественное расследованное расслоение населения в 2-3 раза меньше, чем в России.

Практика показывает, что власть способствует последовательному снижению налогов на миллиардные личные состояния и большой бизнес. Получив дивидендов более миллиарда долларов США и уплатив 9% подоходного налога, тогда как рядовой гражданин с месячной зарплатой в 8-9 тысяч рублей платит 13%.

Сегодня под налоговой реформой имеется в виду, прежде всего, укрепление налоговой системы, ее совершенствование. Для этого нужно существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля за эффективностью использования государственных финансовых ресурсов..

Основные направления налоговой реформы в России в должны быть направлены на:

1)ослабление налогового бремени и упрощение налоговой системы путем отмены низкоэффективных налогов и отчислений во внебюджетные фонды;

2)расширение налоговой базы благодаря отмене ряда налоговых льгот, расширению круга плательщиков налогов и облагаемых доходов в соответствии с принципом "налоговой справедливости";

3)решение комплекса проблем, связанных со сбором налогов и контролем за соблюдением налогового законодательства.

На сегодняшний день наиболее целесообразным шагом в области реформирования налоговой системы можно предложить:

· расширение прав местных органов при установлении ставок налогов на имущество юридических лиц (но исключить налогообложение оборотных средств) и граждан;

· унифицирование прямого налогообложения всех юридических лиц, перейдя от налога на доход банков и страховых компаний к налогообложению их прибыли;

· расширение мер по налоговому стимулированию инвестиционного процесса и преимущественного направления предприятиями средств на развитие, совершенствование и расширение производства, развитие малого бизнеса, поддержку аграрного сектора;

· усиление социальной направленности налогов. Для этого нужно постоянно увеличивать, с одной стороны, необлагаемый минимум доходов граждан, а с другой - ставку подоходного налога лиц с очень высокими доходами, а также расширить круг подакцизных предметов роскоши и повысить ставки акцизов на них.

Реформирование действующей налоговой системы должно осуществляться в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных средств в инвестиционные программы, обеспечения льготного налогового режима для иностранных капиталов, привлекаемых в целях решения приоритетных задач развития российской экономики. Эти направления имеют непосредственное отношение практически ко всем федеральным и региональным налогам. Среди них ключевое значение получают налоги на прибыль и на добавленную стоимость.

ЗАКЛЮЧЕНИЕ

Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

В России действует трехуровневая система налогообложения, включающая федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность непосредственно поступали в соответствующую казну.

Налоговая система России еще несовершенна, нуждается в улучшении. Основные направления совершенствования налоговой системы включают в себя снижение налогового бремени, оптимального распределения средств между бюджетами различных уровней, повышение эффективности экономической функции налогов. Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения .Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем. Но большая их часть вновь будет отложена до лучших времен, по-видимому, до принятия Налогового кодекса. А до этого времени наша налоговая система будет, практически, не способна выполнять те функции, которые на неё возложены, что, в свою очередь, будет препятствовать экономическому развитию страны.

К основным методам исчисления налогов относят:

· Равный. Он подразумевает, что для каждого налогоплательщика принимается равная сумма налогов.

· Пропорциональный. Для каждого налогоплательщика применяется равная ставка налога (налог на прибыль организации)

· Прогрессивный. С ростом налоговой базы растёт базовая ставка

· Регрессивный. С ростом налоговой базы уменьшается ставка налога.

Существует четыре основных способа уплаты налога:

- Уплата по декларации. Декларация – документ, в котором налогоплательщик приводит налоговой базы и соответствующей ей величины налога. Особенность этого способа, является то, что выплата налога производится после получения налога.

- Кадастровый способ. Кадастровый налог взимается в том случае, если когда объект налогообложения дефиринцирован на группы по определённому признаку. Перечень этих групп указывается в специальных кадастрах. Для каждой группы устанавливается индивидуальная ставка налога. Такой способ характерен тем, что величина налога не зависит от доходности объекта (транспортный налог, земельный налог)

- Уплаты налога у источника. Здесь налог вноситься лицом, выплачивающим налог (налог на доходы физических лиц). Он удерживается работодателем за физическое лицо и перечисляется в бюджеты, а налогоплательщик получает заработную плату уже уменьшенную на величину налога.

- Уплата в момент расходования. Такой способ характерен для косвенного налога.

Объектом данной дипломной работы является ООО "Техснаб". Произведя расчеты и анализ налогового бремени предприятия можно отметить, что наибольший удельный вес в структуре налогов занимает налога на прибыль 62,3%, наименьший удельный вес приходится на транспортный налог.

Следовательно ООО "Техснаб" необходимо задуматься об оптимизации налога на прибыль.

Оптимизация налогообложения – это система различных схем и методик, позволяющая выбрать оптимальное решение для конкретного случая хозяйственной деятельности организации.

Правильная оптимизация налогообложения (то есть оптимизация налогообложения, осуществляемая законными методами) и прогнозирование возможных рисков обеспечивают стабильное положение организации на рынке, поскольку позволяют избежать крупных убытков в процессе хозяйственной деятельности.

Оптимизация налогообложения организации должна осуществляться задолго до начала налоговой проверки, а лучше – до создания организации или регистрации физического лица в качестве индивидуального предпринимателя, поскольку будущая система налогообложения определяется уже при регистрации организации или индивидуального предпринимателя.

С учетом вышеизложенного можно рекомендовать предприятию:

– разработка системы налогообложения на начальной стадии бизнеса;

– планирование и оценка налоговых рисков;

– сопровождение и анализ сложных сделок с целью планирования и исключения негативных налоговых последствий;

– оценка хозяйственных договоров с точки зрения налоговых рисков;

– разработка хозяйственных договоров и прочей документации с целью снижения налоговых рисков;

– мониторинг действий налоговых органов при проведении налоговой проверки на предмет соблюдения налогового законодательства;

– профессиональная подготовка возражений по акту налоговой проверки и их защита в налоговых органах при их неправомерных действиях.

Процесс работы по созданию и внедрению системы оптимизации налогообложения в уже действующей организации должен, как минимум, включать следующие этапы:

– проверка бухгалтерского и налогового учета, базы хозяйственных договоров и первичных документов; устранение обнаруженных ошибок; обеспечение необходимого объема и качества первичных документов;

– разработка собственно системы оптимизации налогообложения, которая может предусматривать разделение функций бизнеса хозяйствующего субъекта между несколькими структурными подразделениями и (или) ликвидацию лишних звеньев бизнес-процессов;

– обновление и оптимизация договорной базы, внутренних организационных документов организации, создание системы автономного внутреннего контроля; разработка новых форм договорных отношений с контрагентами;

– разработка необходимых инструментов регулирования равномерности и размеров уплаты налогов для созданной системы оптимизации.

Например, для уменьшения налога на прибыль можно искусственно увеличить валовые расходы включением в них расходов на оплату услуг, фактически не предоставлявшихся, в том числе затрат на маркетинговые исследования, проводимые сторонними организациями.

Согласно п. 1 ст. 252 НК РФ для признания для целей налогообложения прибыли расходы должны быть:

– обоснованными;

– документально подтвержденными;

– связанными с деятельностью, направленной на получение дохода.

Несоблюдение какого-либо из вышеуказанных критериев означает невозможность принятия той или иной категории затрат в составе расходов, уменьшающих налогооблагаемую прибыль.

Очевидно, что для минимизации налоговой нагрузки по налогу на прибыль налогоплательщику необходимо прежде всего как можно больше произведенных затрат списывать на расходы.

Используя эти рекомендации можно добиться снижения налоговой нагрузки на предприятие.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации

2. Налог на прибыль. Сборник нормативных документов с комментариями. - М:Агенство "Бизнес - Информ", 2005.

3. Ю.Рагимов С.Н. Зигзаги налога на прибыль. //Финансы. - 2006. - № 1. С.27 - 28.

4. Рагозин Б.А. Налоговое планирование на предприятиях и в организациях (Оптимизация и минимизация налогообложения). - М: 2007.

5. Макарьева В.И., Владимирова А.А. Расходы налогоплательщика, не учитываемые для целей налогообложения в 2006 году. // Налоговый вестник. – 2008. - №3. С. 907.

6.Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА–М, 2008

7.Налоги и налогообложение /Под ред. М.В. Романовского, О.В. Врублевской. — СПб.: ПИТЕР, 2009.

8. Диков А.О., Разгулин С.В. О главе 25 "Налог на прибыль организаций" Налогового кодекса РФ". // Налоговый вестник. – 2006. - №9. С. 4-11.

9. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник. — М.: Книжный мир, 2008.

10. Российский налоговый курьер №7,2010- с.23

|