Содержание

Введение

1. Теоретические основы, особенности и проблемы кредитования малого и среднего бизнеса в России

1.1 Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

1.2 Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

1.3 Проблемы кредитования малого и среднего бизнеса, кредитные риски

1.4 Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

2. Анализ кредитования малого и среднего предпринимательства на примере филиала Брянский ОАО «ЮНИКОРБАНК»

2.1 Организационно-экономическая характеристика объекта исследования

2.2 Анализ кредитного портфеля банка

2.3 Кредитные продукты филиала Брянский ОАО «ЮНИКОРБАНК»

2.4 Оценка кредитоспособности предприятий малого бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

3. Направления по совершенствованию организации кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

3.1 Основные направления совершенствования кредитования юридических лиц

3.2 Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

3.3 Расчет экономической эффективности внедрения предлагаемых мероприятий

Заключение

Список используемой литературы

Приложения

Введение

Банковская система, являясь неотъемлемой частью экономической системы любой страны, занимает стратегическое положение в экономике, что определяется ее целями, задачами, функциями, а также воздействием на другие системы. Любой сбой в функционировании банковской системы затронет интересы всех хозяйствующих субъектов. [12, c.27]

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования. Выполнение банковских операций с широкой клиентурой - важная особенность современной банковской деятельности во всех странах мира, имеющих развитую кредитную систему. Зарубежный опыт свидетельствует, что банки, которые предоставляют клиентам более разнообразные услуги высокого качества, обычно, имеют преимущества перед банками с ограниченным набором услуг.

Реклама

Активная работа коммерческих банков в области кредитования является непременным условием успешной конкуренции этих учреждений, ведет к росту производства, увеличению занятости, повышению платежеспособности участников экономических отношений. При этом речь идет не только о совершенствовании техники кредитования, но и о разработке и внедрении новых способов снижения кредитных рисков.

Проблема кредитования малого и среднего бизнеса в нашей стране остаётся нерешённой на протяжении длительного периода времени. С одной стороны предприниматели нуждаются в денежных средствах, а банки готовы их им предоставить, а с другой стороны, по данным опросов, проведённых среди представителей малого и среднего бизнеса лишь около 12% бизнесменов регулярно пользуются банковскими кредитами. [23]

Для получения кредита деятельность предприятия должна быть более или менее «прозрачной». В среде малого и среднего бизнеса на этот шаг готовы решиться не многие предприятия. Низкая легитимность бизнеса, фигурирующая в бухгалтерских отчётах, становится основанием для отказа в получении кредита. Однако более высокая прибыль сопряжена с увеличением налогового бремени. Это чревато для предприятия значительным снижением прибыли и потерей конкурентоспособности. В настоящее время можно говорить о том, что базовые предпосылки для роста интереса к проектам малого бизнеса со стороны кредитных институтов сформировались: произошло снижение доходности на рынках капитала, практика работы с небольшим числом крупных заемщиков подтолкнула банки к осознанию необходимости диверсификации кредитных портфелей.

Актуальность темы дипломной работы определена ролью малых предприятий в масштабах экономики страны в целом и значением их как потребителя банковских услуг. Малое предпринимательство – не только существенная составляющая и массовая

субъектная

база цивилизованного рыночного хозяйства

, но и максимально гибкая, эффективная и прозрачная в силу своих размеров форма хозяйствования.

Значимость изучения

проблемы малого предпринимательства

усиливается тем, что именно ему, как подчеркивают авторы большинства публикаций на эту тему,

менее всего повезло в

отношении государственной и иной поддержки, до сих пор в масштабах страны не создана инфраструктура, обеспечивающая нормальную работу малых предприятий. Недооценка малого предпринимательства,

игнорирование его экономических и социальных возможностей в течение почти всего периода реформ могут быть расценены как крупный, стратегический просчет, чреватый дальнейшим углублением кризиса российской

экономики в целом. Все вышеизложенные обстоятельства свидетельствуют об актуальности выбранной темы, обусловленной необходимостью решать проблему поиска и применения новых форм кредитования малого и среднего предпринимательства РФ, позволяющих если не заменить традиционные, то хотя бы их дополнить.

Реклама

Таким образом, цель данной работы заключается в рассмотрении особенностей системы кредитования малого и среднего бизнеса на примере филиала Брянский ОАО «ЮНИКОРБАНК». Для достижения поставленной цели в работе решаются следующие задачи:

1. Изучение теоретических аспектов процесса кредитования малого и среднего бизнеса в России, экономическая сущность малого и среднего бизнеса и необходимости его кредитования;

2. Проведение анализа организации работы по кредитованию малого и среднего бизнеса на примере филиала Брянский ОАО «ЮНИКОРБАНК»;

3. Разработка рекомендаций по совершенствованию системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК» с целью повышения эффективности кредитного процесса.

Предмет исследования - формы и виды кредитования малого и среднего предпринимательства.

Объект исследования - филиал Брянский ОАО «ЮНИКОРБАНК».

Методология исследования основывалась на использовании диалектической логики и системного подхода. В процессе работы применялись общенаучные методы и приемы: анализ и синтез, методы классификации, группировки и сравнения, статистический анализ и др.

Теоретической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерности развития рыночной экономики, денежно-кредитные аспекты экономической политики государства, основы функционирования коммерческих банков, их места и роли в рыночной экономике. В ходе исследования использовались труды ученых-экономистов М.И. Баканова, Л.А. Дробозиной, В.В. Ковалева, Г.Т. Корчугановой, Н.Н. Селезневой, Е.Б. Ширинского и др.

Информационной базой при выполнении выпускной квалификационной работы являлись нормативные и законодательные акты РФ, разработки ведущих организаций по банковскому делу, материалы международной практики, монографии и статьи в научных журналах, а также бухгалтерская и финансовая отчетность филиала Брянский ОАО «ЮНИКОРБАНК» за 2006-2008 гг.

В работе представлен анализ динамики результатов деятельности кредитного управления банка с точки зрения оценки доходности кредитов, структуры кредитного портфеля банка, его удельного веса в общей сумме активов, структуры обеспечения по кредитам, содержится ряд предложений по улучшению деятельности кредитного управления и использованию различных форм обеспечения.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, материал работы иллюстрирован рисунками и таблицами. В ней также содержится ряд приложений, позволяющих наглядно представить процесс кредитования и использования обеспечения. В конце работы приводится список использованной литературы, включающий Законы РФ, нормативные акты ЦБ РФ, монографии и статьи из периодической печати.

Глава 1. Теоретические основы, особенности и проблемы кредитования малого и среднего бизнеса в России

1.1 Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

Экономическая теория под малым предпринимательством – в противовес крупному – понимает обычно такую форму предпринимательства, которая отличается соединением в одном лице собственника и управляющего. В малом предпринимательстве владелец фирмы, как правило, не только вкладывает собственные средства, не только контролирует направления их использования, но и лично осуществляет руководство всеми основными процессами: маркетингом, привлечением средств и инвестированием, осуществление сделок и взаиморасчетов, наймом и увольнением работников и т.д. Он несет все риски и разоряется в случае неудачи. Но зато в случае удачи он один пользуется плодами успеха. [15, с.8]

Понятно, что малый бизнес – дело многотрудное и сопряженное с многочисленными рисками и опасностями. Развитие малого бизнеса вызывается двумя обстоятельствами:

- особенностями современного этапа развития научно-технического прогресса, обеспечивающего соответствующую материальную базу для эффективного функционирования малого бизнеса.

- дифференциации потребительского спроса в условиях роста доходов населения и роста сферы обслуживания. [14, c.271]

Преимущества малого бизнеса заключается в гибкости, высокой адаптивной способности к изменениям рыночной конъюнктуры, оперативнее отражает изменения потребительского спроса, существенно облегчает территориальный и отраслевой перелив рабочей силы и капитала. Многочисленность малых фирм создает возможности для широкого развития конкуренции. На плаву держатся те малые предприятия, которые функционируют эффективно.

Роль малого бизнеса в экономике значительна. Он связывает экономику в единое целое, образует своего рода фундамент. [27, c.217]

Прежде всего, малый бизнес, и только он, может заполнить те ниши, которые пустовали в плановой экономике и которые зачастую не готов был занять крупный и средний бизнес. А между тем без них невозможно функционирование современного общества и хозяйства - это и предоставление услуг населению (бытовых, образовательных, в сфере отдыха и т.д.) и бизнес – услуг (консалтинг, маркетинг, инжиниринг и др.).

Во-первых, присутствие многочисленных малых предприятий в этих сферах разгружает домашние хозяйства от несвойственных и функций, увеличивая свободное время каждого и создавая тем самым дополнительные возможности для отдыха, повышения образовательного и культурного уровня, семейного общения. [27, c.252]

Во-вторых, без бизнес–услуг рыночная экономика лишается «капилляров», питающих предприятия, в том числе и крупные, необходимой информацией, кадрами и другими ресурсами. Так как потребность в пополнении или обновлении ресурсной базы возникает не периодически, заниматься всеми этими направлениями деятельности самим предприятиям зачастую накладно. Малые сервисные фирмы снимают с них эту обузу.

В-третьих, малый бизнес – огромное поле для тех инноваций, которые кажутся поначалу слишком рискованными для крупных хозяйственных структур. [27, с.281]

Малый бизнес является единственным сектором, где примитивная, но абсолютно необходимая для эффективного функционирования рыночного хозяйства частная собственность существует в чистом виде. Там, где в экономике нет малого предпринимательства или он слаб, неизбежно останавливается процесс строительства правового механизма регулирования рынка (свобода договоров, защита и разграничение прав собственности, эффективное вмешательство государства в случаях противоправного ущемления интересов любых категорий и групп собственников).

Наконец, развитие малого предпринимательства – критерий того, насколько конкурентным является становящееся в стране рыночное хозяйство. Чем более развита конкуренция, тем более справедливыми являются цены, тем меньше у государства возможностей диктовать рынку свои условия, тем выше степень хозяйственной свободы каждого экономического агента. И тем труднее, с другой стороны, удержаться на гребне успеха, тем быстрее вынуждены поворачиваться все, в том числе и тяжелые на подъем крупные предприятия. [32, c.19]

В России малое предпринимательство рассматривается как надежная налогооблагаемая база для бюджетов всех уровней и как источник создания рабочих мест. Кроме того, малые предприятия создают здоровую конкуренцию на рынке товаров и услуг, что в целом благоприятно влияет на экономическую и социальную обстановку в стране.

Ежегодно растет в стране число субъектов малого предпринимательства, увеличивается примерно в 2 – 2,5 раза производство продукции (работ, услуг). Предприятия малого бизнеса все больше привлекают граждан на условиях вторичной занятости: совместительство, договора подряда, другие договора гражданско-правового характера. Удельный вес привлеченных работников на малых предприятиях на 01.01.2007 года составил 24,2%, в то время, как по крупным и средним – 8,4%. [51]

С развитием малого бизнеса меняется динамика численности работающих: доля работающих по договору и совместительству сократилась с 40,4% в 1999 г. до 20,8% в 2007 г. Имеют место изменения собственности субъектов малого предпринимательства. Форма собственности в 1999 г. – частная – 86%, смешанная – 10%; в 2007 г. – частная – 91,3%, смешанная – 8,7%.[51]

С целью дальнейшего развития сферы малого бизнеса принимаются законодательные и нормативные акты, проводится работа различных структур, содействующих малому предпринимательству в России. Во всех регионах России созданы региональные фонды поддержки малого предпринимательства, осуществляющие финансово-кредитную поддержку субъектов малого бизнеса. Разрабатываются региональные программы поддержки малого предпринимательства. Данные программы предусматривают:

- оказание помощи предпринимателям, начинающим самостоятельную экономическую деятельность в приспособлении к условиям рынка;

- содействие созданию новых рабочих мест;

- вовлечение в предпринимательство социально незащищенных слоев населения;

- обеспечение консультационной и информационной поддержкой предпринимателя;

- содействие предпринимателям малого бизнеса в повышении их конкурентоспособности. [11]

Региональные центры поддержки малого бизнеса оказывают консалтинговые, юридические, информационные, аудиторские, полиграфические, рекламно-издательские услуги, услуги целевого финансирования и т.д.

Накопленные в России статистические данные небольших банков, специализирующихся на выдаче кредитов малому бизнесу, говорят, что доля просроченной задолженности по этим кредитам не превышает 2%. Это объясняется тем, что диверсификация кредитного портфеля, осуществляемая при предоставлении кредитов субъектам малого бизнеса – это и есть снижение риска. По оценкам экспертов, увеличение объемов финансирования малых предприятий в 2-2,5 раза позволит повысить темпы роста валового внутреннего продукта на 0,8-1% в год. [51]

Российский малый бизнес, как и малый бизнес в любой другой стране, многолик и включает в себя разные типы и формы предпринимательства. Самый тонкий, «верхний» его слой – это немногочисленные, малые по количеству занятых, но полнее капиталообеспеченные, работающие на основе интенсивных передовых технологий, освоившие российский рынок и делающие успешные шаги на международном рынке фирмы. Отрадно, что к их числу принадлежат и некоторые предприятия, работающие в сфере высоких технологий. [17, c.159]

В России сейчас уже немало относительно крепких малых предприятий, которые потихоньку развиваются, осваивают рынки смежных регионов. Их перспективы вполне определены: постепенный рост продаж, обрастание собственной сетью клиентов, увеличение, а затем стабилизация численности сотрудников, появление кредитной истории и в перспективе – более или менее продолжительная жизнь (последнее зависит от того, насколько прочно они смогут занять и удерживать какую-либо востребованную нишу в производстве и предложении уникальных изделий или услуг). [17, c.192]

За ними идет гораздо более широкий слой малых и мелких фирм, жизнь которых – непрерывная борьба за выживание. Это всякого рода небольшие магазинчики, пекарни, ателье, парикмахерские, туристические бюро, ресторанчики. Их благополучие зависит от слишком многих факторов: наличия или отсутствия аналогичных фирм-конкурентов поблизости, изменчивости вкусов покупателей, благосклонности местной администрации и представителей многочисленных проверяющих органов. Видение перспективы развития бизнеса у руководителей таких предприятий очень узкое: заедает текучка, постоянные нелады с поставщиками и персоналом; а вечные проблемы с уплатой налогов и арендной платой порой не позволяют даже просчитать рентабельность бизнеса. О развитии в этих условиях можно мечтать, но его нельзя планировать.

Самый нижний слой – это так называемые самозанятые. Сюда входят как небольшие семейные предприятия (муж и жена, отец и сыновья), занятые оказанием нехитрых бытовых и ремонтных услуг наименее обеспеченным группам населения, так и портнихи-надомницы, «помощницы по дому», наконец, бабушки, торгующие своими овощами и пирожками на рынках и автотрассах. Некоторые из них носят гордое звание «предпринимателя без образования юридического лица» и даже платят некоторые налоги, а по случаю используют и наемный труд; большинство же – труженики теневой экономики. Эти малые предприниматели сильно удивятся, если узнают, что их деятельность определяется таким образом. Они просто «крутятся», чтобы прокормить семью или чуть подзаработать к крохотной пенсии, и о большем не задумываются. [17, c.272]

На сегодняшний день зарегистрировано 9,8 миллионов юридических лиц – субъектов малого предпринимательства. Из 2,2 миллионов зарегистрированных юридических лиц малые предприятия составляют 44%, что в два раза меньше показателей развитых стран. С 1999 по 2007 год количество малых предприятий увеличилось на 100 тысяч, или на 11,2%. С 1999 по 2001 год наблюдалась отрицательная динамика: количество малых предприятий ежегодно сокращалось на 3%. Рост наметился лишь к 2002 году, и только в 2003 году удалось вернуться к количеству предприятий, зафиксированному в 1999 году. В 2007 году численность занятых на малых предприятиях составила 8,9 миллионов человек и в целом по РФ выросла в сравнении с 2006 годом на 3,07%. Сейчас доля занятых в малом бизнесе в РФ – 16,7 миллионов человек, или 24,7% от общего числа работающих. [28]

Помимо лиц, занятых на предприятиях малого бизнеса, численность индивидуальных предпринимателей, состоявших на учете в налоговых органах (включая глав крестьянских хозяйств), по данным Федеральной налоговой службы на начало 2004 года, находилась на уровне 4,7 миллионов человек, причем из общего числа рабочих месте сфере индивидуального предпринимательства 42,8% приходилось на основную работу по найму. Численность зарегистрированных крестьянских (фермерских) хозяйств составила в 2003 году 263,9 тысяч. [35]

На сегодняшний день вклад малого бизнеса в ВВП России достигает 10-12%, в то время как в странах с развитыми рыночными экономиками малое предпринимательство обеспечивает более половины национального ВВП. [51]

Правительство впервые определило критерии, по которым бизнес относится к категории малого или среднего. Согласно принятому 25 июля постановлению, микропредприятием считается организация с годовой выручкой до 60 млн рублей, малым предприятием - до 400 млн., средним предприятием - до 1 млрд. [51]

Цена вопроса велика, пишет "Коммерсант": новое законодательство в поддержку малого бизнеса (в частности, об ограничении проверок со стороны госорганов) основано на размерах предприятия. [51]

Закон 2007 года уже установил рамки малых и средних предприятий. Первый - численность работников. К микропредприятиям с 1 января 2008 года стали относиться организации, в которых число сотрудников не превышает 15, к малым - со штатом от 16 до 100 человек, к средним - с числом сотрудников до 250 человек. [51]

Вторым зафиксированным критерием стала выручка предприятия от реализации товаров без учета НДС, которую и определило правительство задним числом. При этом закон устанавливает, что при разделении предприятий на микро, малые и средние при одном из двух показателей выбирается наибольший. Так, при выручке в 1 млрд. рублей и численности сотрудников в 7 человек предприятие будет признано средним. [51]

Пока неизвестно, как часто государство намерено индексировать денежный критерий размера бизнеса — существенную поправку в них вносит инфляция.

1.2 Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

Кредитование предприятий малого и среднего бизнеса достаточно сильно отличается от кредитования крупных предприятий.

В целом ставки по кредитам малым предприятиям в полтора раза превышают стоимость ресурсов для других заемщиков. В среднем малый бизнес в 2006 году занимал в рублях под 17-18%, а более крупные предприятия платили 10-12% годовых. Разброс среднегодовых ставок достаточно велик - от 13 до 28%. Зависят они от сроков кредитования, обеспечения кредита, региона, насыщенности ресурсами. Повышенные ставки процента объясняются более высоким уровнем риска, закладываемым банком при кредитовании малого предприятия. Пока невысокий уровень конкуренции между банками за малого предпринимателя также позволяет им держать ставки на высоком уровне. К тому же малые предприятия готовы платить высокие проценты с учетом срочности выдачи кредита.

Кредитование предприятий малого бизнеса в целом отличается более короткими сроками, чем кредитование компаний среднего и крупного бизнеса. По размерам ссуд также довольно большой разброс: в небольших банках минимальная сумма 5 тысяч, а максимальная - 500 тысяч рублей, у более крупных - 50 тысяч и 30 млн. рублей соответственно. [37, c.145]

В целом, по данным исследования, более 40% кредитов от общего числа выданных кредитов малым предприятиям - это кредиты до 300 тыс. руб. (порядка 10 тыс. долл.). Иначе говоря, 40% всех выданных кредитов составили микрокредиты. Чуть менее 40% всех выданных кредитов находится в пределах 300 тыс. руб. - 3 млн. руб. Менее четверти всех кредитов составили кредиты на сумму от 3 млн. руб. [37, c.179]

Несмотря на активизацию банков в сегменте малого бизнеса, конкуренция между ними по-прежнему ведется в основном за клиентов из традиционных отраслей и регионов. Наиболее охотно банки кредитуют бизнес, занимающийся торговлей. На его долю в 2006 году пришлось более 60% всех кредитов, выданных малому бизнесу. Торговые компании продолжают оставаться самым динамичным сектором нашей экономики и за счет быстрой оборачиваемости своих средств могут себе позволить взять кредит в банке даже под высокий процент. [39, c. 64]

На обрабатывающие производства пришлось всего чуть более 10%. При этом почти четверть компаний из данной сферы - это производители пищевых продуктов, около 18% занимаются металлургическим производством и производством готовых металлических изделий и ещё одна четверть компаний занимается прочим производством, т.е. производством мебели, ювелирных изделий, спортивных товаров, игрушек, и др.

Более четверти всех кредитов, выданных малым предприятиям, приходится на Москву, по 20% - на Южный и Уральский федеральные округа. Распределение кредитов, выданных малым предпринимателям, по регионам примерно совпадает с территориальным распределением самих малых предприятий по стране. Более половины малых предприятий расположены в Центральном и Приволжском федеральных округах. Более активному и диверсифицированному развитию кредитования малого бизнеса препятствует целый ряд факторов [31, c. 105]:

Во-первых, на данном этапе своего развития российские банки не обладают достаточной ресурсной базой для выдачи долгосрочных кредитов. Большинство финансовых посредников, особенно в регионах, существуют за счет краткосрочных вкладов. Учитывая краткосрочность и неустойчивость такой ресурсной базы, эти банки не могут предоставлять долгосрочные займы предпринимателям для обновления основных фондов. Таким образом, банки ограничиваются краткосрочным кредитованием на пополнение оборотных средств (на срок до 1 года, а чаще - на 3-6 месяцев). Такая осторожность повышает надежность банковского сектора, но краткосрочные займы не дают возможности малому бизнесу модернизировать свое производство. В ситуации неразвитости в нашей стране системы рефинансирования кредитов ЦБ большое значение приобретает система финансирования по германской схеме - через государственные банки, например, РосБР, или зарубежные банки, в частности, ЕБРР.

Во-вторых, при сравнимых операционных издержках на обслуживание крупного и мелкого заемщика крупному банку невыгодно работать с малым бизнесом. Нужны такие процедуры кредитования малого бизнеса, которые бы позволили оперативно и с малыми затратами готовить и проводить большую массу мелких сделок, обеспечивая в тоже время приемлемое качество кредитного портфеля. Для решения этой проблемы крупные банки разрабатывают скоринговые системы оценки партнеров. [31, c. 112]

В-третьих, серьезным препятствием для увеличения объемов кредитования малого бизнеса являются высокие риски, отчасти обусловленные непрозрачностью малого бизнеса, и проблемы залогового обеспечения сделки. [31, c. 117]

Банки находят способы работы с мелкими заемщиками даже в отсутствие надежного обеспечения. За последний год банки стали активнее предлагать беззалоговые кредиты. Они, безусловно, носят краткосрочный характер, но позволяют предпринимателям решить временные трудности. Но для работы с беззалоговыми кредитами банк должен хорошо уметь оценивать бизнес клиента, его возможности вернуть кредит за счет своей текущей выручки, эффективности работы. Это новые технологии оценки рисков, и за этими технологиями - будущее массового кредитования малого бизнеса.

В классическом варианте залогом выступает жилая и нежилая недвижимость, оборудование, автотранспорт, находящиеся в собственности как предприятия, так и в личной собственности владельца бизнеса. Товары в обороте чаще всего выступают обеспечением кредитов, выданных малому бизнесу. Оценку залога банки предпочитают проводить своими силами. Обеспечение должно покрывать сумму кредита и проценты за весь срок кредитования. При этом обычно банк исходит из ликвидности залога и принимает в расчет не более 70% его оценочной стоимости. Кроме того, обычно банки требуют застраховать залоговое имущество в страховой компании. Это связано в том числе с тем, что в соответствии с современным залоговым законодательством в случае банкротства предприятия банкиры не исключают ситуации, когда причитающиеся по закону банку активы не удастся взыскать с бизнесменов. Залоговое имущество на общих правах поступает на аукцион, и банки не имеют на него преимущественных прав. На сегодняшний день автотранспортные средства, переданные в залог, тоже не могут гарантировать банку абсолютное покрытие кредита. Дело в том, что заложенное автотранспортное средство до сих пор не регистрируется в ГИБДД. Соответственно, банки оказываются незащищенными от мошенничества со стороны клиентов, «теряющих» паспорт транспортного средства, заложенный в банке, и перепродающих автомобиль. [33,c.37]

Другим способом снижения рисков кредитования малого бизнеса является личное знакомство банкира с собственником бизнеса. На переговоры с сотрудниками банков при оформлении кредита обычно приходят первые лица малых и средних предприятий, что нечасто случается при взаимодействии с крупным бизнесом, а подобные неформальные отношения с руководством позволяют получить более достоверную информацию о состоянии дел предприятия. Кредитные эксперты должны не только уметь хорошо оценивать бизнес потенциального заемщика, но и быть отличными психологами. Необходимо лично знать человека, который стоит за конкретным бизнесом. [51]

По мнению самих банкиров, более интенсивной работе банков и малого бизнеса могли бы способствовать следующие шаги государства:

- во-первых, принятие нового закона о залоге, позволяющего исключить заложенное имущество из конкурсной массы при банкротстве должника, а также предполагающего возможность внесудебного взыскания банком заложенного имущества, и введение системы регистрации залога движимого имущества;

- во-вторых, внесение поправок в Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Это положение препятствует кредитованию малого бизнеса. Центробанк рассматривает кредиты малым предприятиям в большинстве случаев как проблемные и безнадёжные ссуды, под которые кредитные организации должны создавать резервы в размере половины либо полной суммы кредита. Соответственно, банки должны изыскивать дополнительные средства для создания резервов, и, как следствие, это приводит к увеличению издержек банка и повышению ставки. [10]

Также банкиры сетуют на отсутствие реального опыта оценки бизнеса малых предприятий у проверяющих специалистов из ЦБ, которые используют слишком формальные показатели, такие как недостаточность собственных средств или отрицательные чистые активы, при этом забывают оценивать перспективность развития малого предприятия. С одной стороны, ЦБ провозглашает курс на переход к содержательному надзору, опирающемуся на оценку качественных показателей деятельности банка. Но на поверку выходит иначе. Часто банки вынуждены отказываться от кредитования перспективного клиента, потому что знают, что придет ЦБ и заставит создавать дополнительные резервы под кредит, который с формальной точки зрения является рисковым. Но банк объективно знает бизнес клиента лучше, чем представители из ЦБ. [45]

Положительным фактором для самих банков стало бы уменьшение налоговой нагрузки на малые предприятия. Использование разных механизмов снижения налоговой нагрузи на малые предприятия (налоговые льготы, специальные налоговые режимы) могли бы позволить малым компаниям легализовать свой бизнес и, в конечном итоге, снизить кредитные риски банков, что привело бы к росту кредитования малого бизнеса. Более активному взаимодействию банков и малого бизнеса препятствуют также проблемы, возникающие у малого бизнеса при обращении в банки. [41,c.185]

В среднем в банках процедура рассмотрения заявки на кредитование занимает не менее 1 месяца и требует от предпринимателя огромного количества справок и копий документов. В отличие от крупного заемщика малый бизнес не располагает ни трудовыми, ни временными ресурсами для сбора всех документов. При этом никто не дает предпринимателю гарантии, что все его усилия окупятся. Кроме того, у мелкого бизнесмена обычно просто нет времени ждать необходимых «здесь и сейчас» денег. Часто от бизнесменов требуется предоставить ряд дополнительных документов, таких как бизнес-план, технико-экономическое обоснование и др., а квалификации большинства предпринимателей на их составление обычно не хватает. [51]

Банки для снижения кредитных рисков выдвигают жесткие требования к обеспечению выдаваемых ссуд. При действующей законодательной базе и условиях прохождения дел в арбитражных судах вернуть залог достаточно сложно, на это уходит много времени и средств. К тому же отсутствует адекватное залоговое законодательство и инфраструктура реализации залогов. При следовании действующим нормативным актам залог, как правило, реализуется не более чем за 1/2 его действительной стоимости. Продажа залога осуществляется через систему тендеров, что и обусловливает резкое уменьшение его цены из-за плохой организации торгов. Поэтому банки-кредиторы требуют от потенциальных заемщиков 200% залогового обеспечения кредита, что не под силу большинству малых предприятий.

Все это формирует у предпринимателей определенный стереотип в отношении банковских кредитов, способствует низкой заинтересованности в сотрудничестве с банками. Ряд банкиров говорят о том, что сейчас главной задачей для банковского сообщества, в том числе государства, является привлечение интереса со стороны малого бизнеса к банкам. Малый бизнес в основной своей массе не воспринимает банк как институт, готовый к сотрудничеству с бизнесом. Банки постоянно вынуждены работать с недостоверной отчетностью, предоставляемой предпринимателями. Малый бизнес заранее уверен, что он не понравится банку, поэтому старается приукрасить собственное положение. Банки, ориентированные на работу с малым бизнесом, стараются учитывать особенности данной категории клиентов. Это, прежде всего относится к небольшим банкам, поведение которых обычно характеризуется большей гибкостью по сравнению с крупными банками. Банки готовы сокращать сроки рассмотрения заявок на получение кредита в случае их небольших размеров, но при этом либо у банка должна быть отлажена система оценки заемщиков, по типу скоринг-модели или экспресс-анализа, либо он кредитует заемщиков с хорошей кредитной историей. Однако на сегодняшний день банки практически не готовы сотрудничать с малыми предприятиями на самом критичном для них этапе - стартовом. Потребность в стартовом банковском кредитовании удовлетворена, по экспертным оценкам, на 4-7%, а по расчетам Ресурсного центра малого предпринимательства, потенциальная емкость этого рынка - более 5 млрд. долларов. А между тем, как показывает зарубежная практика, это сотрудничество не просто реально, но и взаимовыгодно. [43, c. 112]

Например, в Европе, несмотря на то, что в достаточном объеме присутствуют другие источники венчурного финансирования, банки финансируют 1/3 стартовых проектов. И им еще приходится конкурировать в этом сегменте. В России же для банков в этой области особых конкурентов нет. Венчурные фонды только набирают силы и даже совместно с государством, частными инвесторами (их объединениями) пока не могут удовлетворить потребность начинающих предпринимателей в финансировании. В этой ситуации банки, сотрудничая с образующимися компаниями малого бизнеса, могли бы создать себе достаточно большой задел на будущее. Малому бизнесу же сотрудничество с банками могло бы позволить с самого начала научиться планировать деятельность, анализировать рынок, управлять финансовыми потоками и адекватно оценивать свое реальное состояние. Пока же финансированием реальных стартовых проектов занимаются преимущественно даже не венчурные фонды, а успешные бизнесмены и специалисты, желающие вложить свои деньги в реальное производство и получить с них приличный доход. [51]

1.3 Проблемы кредитования малого и среднего бизнеса, кредитные риски

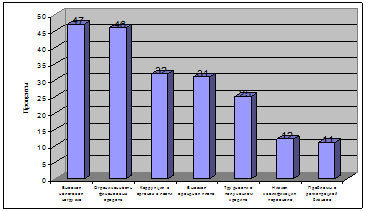

Низкий уровень развития малого бизнеса, прежде всего, связан с отсутствием достаточных условий для развития малого бизнеса у нас в стране. На основании рисунка 1 можно выделить следующие проблемы низкого уровня развития малого бизнеса в России с точки зрения самих предпринимателей:

Рис. 1. Основные проблемы развития малого бизнеса

Во-первых, это высокая налоговая нагрузка (47%) и ограниченность финансовых средств (46%), во-вторых это коррупция в органах власти (32%) и высокая арендная плата (31%), в-третьих это трудности с получением кредита (25%), в-четвертых низкая квалификация персонала (12%) и проблемы связанные непосредственно с регистрацией самого бизнеса (11%) – из чего следует, что ограниченность финансовых ресурсов является, чуть ли не основной преградой в развитии малого бизнеса из чего также и вытекает напрямую проблема с получением кредита у банка. Доля кредитов выдаваемых малому бизнесу в ВВП составляет: в России (1%), США (20%), страны Евросоюза (30%), Япония (35%). По уровню поддержки малого и среднего бизнеса Россия находится на 148-м месте. [51]

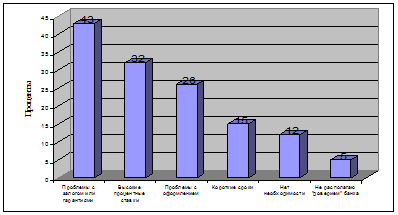

Рис. 2. Причины, препятствующие получению кредита

Как видно из рисунка 2 основная проблема доступа малых предприятий и индивидуальных предпринимателей к финансовым ресурсам банка в первую очередь связана с проблемой предоставления залога и гарантий (43%), во-вторых это высоки процентные ставки за пользование кредитом (32%), сложность и длительность оформления соответствующих документов беспокоят 26% респондентов, короткие сроки проблема для 15%, не видят необходимости в привлечении дополнительных средств – 12% и не располагают доверием банка – 5%. Однако финансирование малого бизнеса отличается высокой динамикой: прирост до 50% за год, в то время как объем рублевых кредитов, предоставленных банками нефинансовым предприятиям и организациям, в целом, по данным Банка России, вырос на 28,3%. Более того, есть основания полагать, что в 2008 году сектор кредитования малого бизнеса окажется рекордсменом по темпам прироста.

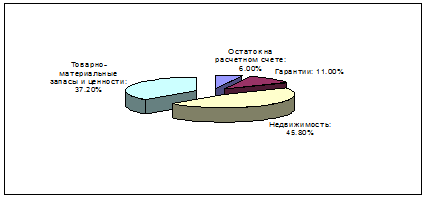

Необходимым условием выдачи кредита является наличие обеспечения. В 31,20 % случаев банки в обеспечении кредитов чаще всего отдают предпочтения товарно-материальным запасам и ценностям, в 23,80 % – недвижимости, включая незавершенное строительство, здания, основные фонды. Лишь 6,00% банков в качестве обеспечения принимают остаток средств на расчетном счете и 11,00% гарантии другой фирмы или другого банка, ценные бумаги. [51]

Рис.3. Предпочтения банков в обеспечении при выдаче кредита

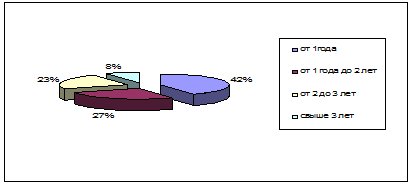

По всей видимости, в ближайшие несколько лет наиболее популярными останутся кредиты на срок до одного года. Сегодня 42% от общего объема кредитов выдается сроком до 1 года, 27% на срок от 1-2 года, 23% на срок 2-3 года и свыше трех лет было выдано 8% кредитов. Основной преградой, которая стоит на пути расширения операций банков с предприятиями малого бизнеса, является их высокий риск кредитования.

Рис. 4. Структура кредитов по срокам предоставления

Риски кредитования малого бизнеса обусловлены как спецификой этого особого вида бизнес деятельности, так и особенностями его развития в России: оторванность российского малого бизнеса от формирования всей предпринимательской среды, деформация хозяйственной среды малого бизнеса, проявляющаяся в разрыве между реальными и формально учтенными объемами хозяйственного оборота, что вызывает малую информационную прозрачность данного сектора экономики, недостаточный профессионализм менеджмента, обусловленный особенностями становления рыночной экономики в России. [26]

Не секрет, стремясь обезопасить себя, коммерческие банки подчас закладывают повышенный процент, дабы компенсировать возможные потери от невозврата кредита. Так что одним из главных условий расширения кредитной деятельности банков в сфере малого бизнеса остается снижение рисков. Оценку финансового состояния клиента банки проводят на основании его официальной отчетности, скорректированной с учетом реальной деятельности. Большинство методик базируются на основных принципах кредитных взаимоотношений банков с малым бизнесом:

- не предоставлять кредит, если предприятие находится в критической ситуации или средства необходимы для погашения другого кредита;

- определять кредитоспособность заемщика только на основе анализа его реального финансового положения;

- учитывать конкурентоспособность заемщика, репутацию, деловые и профессиональные качества руководства предприятия;

- учитывать трудности предоставления малым предприятиям первоклассных поручителей, используя комбинированный залог;

- оперативно решать вопрос о предоставлении кредита и при положительном решении постоянно следить за состоянием бизнеса клиента и сроками погашения кредита. [34, c. 112]

В этой ситуации банку приходится самому создавать кредитную историю клиента, начиная работу с ним с выдачи небольших займов на короткие сроки и постепенно увеличивая сумму и срок. При рассмотрении кредитной заявки производится проверка ее соответствия Кредитной политике Банка и, как правило, осуществляется анализ кредитуемой сделки (проекта), производится структурирование кредитной сделки, определяется уровень кредитного риска. Рассмотрение кредитных заявок включает выполнение следующих процедур:

- предварительная квалификация Клиента;

- сбор необходимой информации и документов;

- проверка достоверности полученной информации и документов;

- выявление и анализ криминальных и правовых рисков;

- анализ информации и документов, оценка кредитного риска.

Для предварительной квалификации Клиента осуществляются следующие мероприятия:

- ознакомление клиента с кредитными продуктами, предлагаемыми Банком;

- определение наиболее подходящего для клиента кредитного продукта;

- предварительная проверка соответствия кредитной заявки Клиента Кредитной политике Банка;

- предварительное структурирование кредитной сделки. [51]

С учетом результатов проведения предварительной квалификации Клиента Банком принимается решение о квалификации Клиента в качестве потенциального Заемщика. В случае если потенциальный Заемщик согласен с предложенными Банком условиями, работник кредитного подразделения предлагает ему заполнить заявление на получение кредита на имя руководителя Банка / филиала в произвольной форме с указанием суммы кредита, цели, срока возврата и вида обеспечения, а также анкету Заемщика. Проверка достоверности полученной информации и документов осуществляется Банком всеми возможными способами, например: путем визуального осмотра соответствующих объектов (зданий, сооружений, оборудования, автотранспорта и другого имущества), изучения первичных документов, документов бухгалтерского и управленческого учета, проведения опроса лиц, которые могут обладать необходимой информацией, направления письменных запросов. Достоверная информация является основой для проведения качественного анализа. В целях выявления криминальных рисков все клиенты, подавшие кредитные заявки, подлежат обязательной проверке по линии экономической безопасности в соответствии c нормативными документами Банка. Признаками криминальных рисков являются такие факты, как криминальные связи потенциального Заемщика, плохая кредитная история в других банках, допущенные им правонарушения.

По результатам проверки Департамент режима и защиты информации головного офиса/соответствующего структурного подразделения филиала готовит письменное заключение о целесообразности кредитования Заемщика в форме служебной записки. В целях выявления правовых рисков документы потенциальных Заемщиков, подавших кредитные заявки, как правило, подвергаются правовой экспертизе. Анализ информации и документов, касающихся потенциального Заемщика, осуществляется в соответствии с внутренними документами Банка по кредитной деятельности. [44]

Данный анализ неразрывно связан с анализом кредитуемой сделки/проекта и позволяет оценить риски, определяющие кредитный риск, а также установить уровень последнего. По результатам анализа готовится заключение. Вся информация, касающаяся потенциального Заемщика (заключения, служебные записки и пр.), помещается в досье Заемщика.

Определение уровня кредитного риска и подготовка заключения, содержащего результаты анализа кредитного риска, подразумевает наличие в банке службы риск-менеджмента. В каком виде в настоящее время в отсутствие данной службы должно быть подготовлено заключение об уровне кредитного риска. Кредитный работник, подписавший заключение о целесообразности выдачи кредита, докладывает свое мнение на Кредитном комитете. Решение Кредитного комитета оформляется протоколом.

1.4 Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

Среди современных экономистов до сих пор не существует единого мнения по поводу определения термина «кредитоспособность». Одни из них определяют кредитоспособность заемщика как способность полностью и в срок рассчитаться по своим долговым обязательствам. По мнению других под кредитоспособностью заемщика следует понимать не только способность (то есть наличие возможности), но и готовность (наличие желания) лица своевременно и в полном объеме погашать свои долги.

Второй подход свойственен западной банковской практике, которая предполагает оценку creditworthy, то есть того, насколько клиент “достоин” кредита. Изучение кредитоспособности осуществляется для оценки потенциального заемщика до решения вопроса о возможности и условиях кредитования. Оценка кредитоспособности является одним из способов предупреждения или сведения к минимуму кредитного риска, связанного с кредитованием клиента. [16, c. 412]

В банковской практике не существует единой стандартизированной системы оценки кредитоспособности. Банки разных стран используют различные системы анализа кредитоспособности заемщиков. Многообразие подходов определяется различной степенью доверия к количественным и качественным способам оценки факторов кредитоспособности, особенностями индивидуальной культуры кредитования и исторически сложившейся практикой оценки кредитоспособности. [24, c. 312]

Существующие методики оценки кредитоспособности заемщика коммерческими банками экономически развитых стран имеют свои положительные аспекты. Их частичное применение может дать положительные результаты. Российским коммерческим банкам стоит обратить внимание на вышеуказанные методики и активно применять их на практике, в частности: анализ финансовых коэффициентов по методике банков США позволяет более полно оценить финансовое состояние потенциального заемщика с точки зрения внешнего пользователя информации; оценка кредитоспособности заемщика по методике банков Франции дает представление о показателях, не поддающихся количественному измерению, но имеющих важное значение для кредитного инспектора коммерческого банка. Учитывая заинтересованность банка в продвижении услуг кредитования, а также в своевременности возврата ссуды - целесообразно рекомендовать заемщику как улучшить свое финансовое состояние с целью повышения его кредитоспособности. [43, c. 312]

Банки должны получить ответ на вопрос о платежеспособности предприятия, т.е. о готовности возвращать заемные средства в срок. За счет чего предприятие будет возвращать долги, в том числе кредит, если оно получит этот кредит в банке? Средства для погашения долгов – это, прежде всего, деньги на счетах предприятия. Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна быть возвращена предприятию. Средством для погашения долгов могут служить также имеющиеся у предприятия запасы товарно-материальных ценностей. При их реализации предприятие получит денежные средства. [44, c. 212]

Иными словами, теоретически погашение задолженности обеспечивается всеми оборотными средствами предприятия. Можно было бы предположить, что если у предприятия оборотные средства превышают сумму задолженности, то оно готово к погашению долгов, т.е. платежеспособно, однако, если предприятие действительно направит все оборотные средства на погашение долгов, то в тот же момент прекращается его производственная деятельность, т.к. из средств производства у него останутся только основные средства, а денег на приобретение материальных оборотных средств нет - они полностью ушли на выплату задолженности. Поэтому платежеспособным можно считать предприятие, у которого сумма оборотных средств значительно превышает размер задолженности.

Платежеспособность - это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Ясно, что речь идет лишь о краткосрочных заемных средствах, по долгосрочным срок возврата известен заранее и не относится к данному периоду. Платежеспособность - это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции [43, с. 208].

1. Оценка кредитоспособности юридических лиц

Оценка кредитоспособности кредитополучателя – юридического лица включает два основных этапа: финансовый анализ (проводится на основе системы финансовых показателей) и качественный (нефинансовый) анализ.

Качественный анализ кредитоспособности заемщика основан на использовании информации, которая не может быть выражена в количественных показателях. На данном этапе банк изучает деловую репутацию потенциального заемщика (честность, порядочность, квалификацию руководства, опыт работы в соответствующей отрасли, текучесть кадров, своевременность расчетов по ранее полученным кредитам и др.) и экономическое окружение кредитополучателя (основных деловых партнеров, конкурентоспособность продукции, устойчивость рынков сбыта и т.д.). Для этих целей может использоваться информация, накопленная как самим банком, так и другими банками, кредитными бюро. [42, c. 19]

Финансовый анализ является, как правило, завершающим этапом в оценке кредитоспособности заемщика и заключается в определении ряда показателей, к которым чаще всего относят коэффициенты ликвидности, коэффициенты обеспеченности собственными средствами, показатели финансовой устойчивости клиента, а также коэффициенты оборачиваемости и рентабельности. По результатам расчета этих показателей банк делает заключение о классе кредитоспособности потенциальных кредитополучателей, который, в свою очередь, зависит от класса каждого рассчитанного показателя. Определенная сложность в отнесении клиента к тому или иному классу кредитоспособности возникает в случае значительной разбежки в уровнях фактических значений коэффициентов. Поэтому банки используют рейтинговую оценку, в основе которой лежит следующий принцип: банки самостоятельно определяют круг наиболее значимых с их точки зрения показателей и присваивают им определенный вес (в баллах или процентах). В дальнейшем класс кредитоспособности заёмщика принимается банками во внимание при разработке шкалы процентных ставок, определении условий и режима кредитования, оценке качества кредитов, составляющих кредитный портфель банка. [30, c. 512]

В отечественных банках довольно часто распространена методика прогнозирования и оценки финансового состояния организаций, где используется перечень показателей, характеризующих различные аспекты их деятельности. [18, c. 112]

1. Общие показатели.

- Среднемесячная выручка (К1) характеризует масштаб бизнеса организации:

К1 = Валовая выручка по оплате: Число месяцев периода (1)

- Доля денежных средств в выручке (К2) характеризует финансовый ресурс организации, возможность своевременного исполнения своих обязательств:

К2 = Денежные средства в выручке: валовая продукция по оплате (2)

- Среднесписочная численность персонала (КЗ) характеризует масштабы деятельности предприятия, соответствует строке 850 формы №5 по ОКУД.

2. Показатели платежеспособности и финансовой устойчивости

- Степень платежеспособности общая (К4) характеризует сроки возможного погашения всей кредиторской задолженности, если всю вы ручку направлять на расчеты с кредиторами:

К4 = Заемные средства (стр. 590 + стр. 690 ф. № 1): К1 (3)

- Коэффициент задолженности по кредитам (К5). Уменьшение его уровня характеризует перекос структуры долгов в сторону товарных кредитов, неплатежей бюджету и по внутренним долгам, что оценивается отрицательно:

К5 = (стр. 590 + стр. 690 ф. № 1):К1 (4)

- Коэффициент задолженности другим организациям (К6). Повышение его уровня характеризует увеличение удельного веса товарных кредитов в общей сумме долгов:

К6 = (стр. 621 + стр. 625 ф. № 1): К1 (5)

- Коэффициент задолженности фискальной системе (К7). Повышение его уровня характеризует увеличение удельного веса задолженности бюджету в общей сумме долгов:

К7 = (стр. 623 + стр. 624 ф. № 1): К1 (6)

- Коэффициент внутреннего долга (К8). Повышение его уровня характеризует увеличение удельного веса внутреннего долга в общей сумме долгов: К8 = (стр.622+стр.630+стр.640+стр.650+стр.660 ф. № 1):К1 (7)

- Степень платежеспособности по текущим обязательствам (К9) характеризует сроки возможного погашения текущей задолженности перед кредиторами:

К9 = стр. 690 ф. № 1: К1 (8)

- Коэффициент покрытия текущих обязательств оборотными активами (К10) показывает, насколько текущие обязательства покрываются оборотными активами:

К10 = стр. 290 ф.№1: стр. 690 ф. № 1 (9)

- Собственный капитал в обороте (К11). Отсутствие его показывает, что все оборотные активы сформированы за счет заемных средств:

К11 = стр. 490 - стр. 190 ф. № 1 (10)

- Доля собственного капитала в оборотных активах (К12) определяет степень обеспеченности организации собственными оборотными средствами:

К12 = (стр. 490 - стр. 190 ф. №1): стр. 290 ф. № 1 (11)

- Коэффициент финансовой автономии (К13) показывает, какая часть активов сформирована за счет собственных средств организации:

К13 = стр. 490 ф. № 1: стр. 300 ф. № 1 (12)

3. Показатели деловой активности

- Продолжительность оборота оборотных активов (К14) показывает, за сколько месяцев оборачиваются оборотные активы:

К14 = стр. 290ф.№1: К1 (13)

- Продолжительность оборота средств в производстве (К15) характеризует скорость оборачиваемости капитала в запасах:

К15 = (стр. 210 + стр. 220 - стр. 215 ф. № 1): К1 (14)

- Продолжительность оборота средств в расчетах (К16) характеризует скорость погашения дебиторской задолженности:

К16 = (стр. 290 - стр. 210 - стр. 220 + стр. 215 ф. № 1): К1 (15)

4. Показатели рентабельности

- Рентабельность оборотного капитала (К 17) характеризует эффективность использования оборотного капитала организации:

К17 = стр. 160 ф. №2:стр. 290 ф. № 1 (16)

- Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки:

К18 = стр. 050 ф. № 2:стр. 010 ф. №2 (17)

5. Показатели интенсификации процесса производства

- Среднемесячная выработка на одного работника (К19) характеризует уровень производительности труда работников предприятия:

К19 = К1:К3 (18)

- Фондоотдача (К20) характеризует интенсивность использования основных средств:

К20 = К1:стр. 190 ф. №1 (19)

6. Показатели инвестиционной активности организации

- Коэффициент инвестиционной активности (К21) характеризует инвестиционную активность организации:

К21 = (стр. 130 + стр. 135 + стр. 140 ф. № 1): стр. 190 ф. № 1 (20)

7. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами

- Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта РФ (К23), местным бюджетом (К24), государственными внебюджетными фондами (К25) и Пенсионным фондом РФ (К26) определяются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же период:

Кi = Налоги (взносы) уплаченные: Налоги (взносы) начисленные (21)

Изучение динамики данных показателей позволяет довольно полно охарактеризовать финансовое состояние предприятия и установить наметившиеся тенденции его изменения [36, с. 105 - 128].

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. С этой целью рассчитывают следующие показатели:

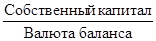

1.Коэффициент концентрации собственного капитала (финансовой автономии, независимости) — характеризует какая часть активов сформирована за счет собственных источников:

Кск =  (1) (1)

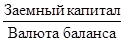

2. Коэффициент концентрации заемного капитала — показывает, какая часть активов предприятия сформирована за счет заемных средств долгосрочного и краткосрочного характера:

Кзк =  (2) (2)

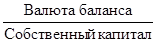

3. Коэффициент финансовой зависимости — показывает, какая сумма активов приходится на рубль собственных средств:

Кфз =  (3) (3)

4. Коэффициент текущей задолженности - показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера:

Ктз =  (4) (4)

5. Коэффициент устойчивого финансирования - характеризует, какая часть активов баланса сформирована за счет устойчивых источников:

Куф =  (5) (5)

6. Коэффициент финансовой независимости капитализированных источников:

Кнки =  (6) (6)

7. Коэффициент финансовой зависимости капитализированных источников:

Кзки =  (7) (7)

8. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

Кпокр =  (8) (8)

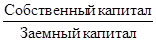

9. Коэффициент финансового левериджа или коэффициент финансового риска — один из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие:

Кфл =  (9) (9)

10. Для характеристики структуры распределения собственного капитала рассчитывают коэффициент его маневренности — показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами: [40, с. 346-348]

Кмк =  (10) (10)

2. Оценка кредитоспособности заемщиков - физических лиц

При кредитовании физических лиц также проводится процедура оценки их кредитоспособности, которая может осуществляться на основании уровня дохода заемщика, изучения его кредитной истории, а также стандартизированной скоринговой оценке.

Оценка кредитоспособности заёмщика по уровню доходов осуществляется на основе данных о доходе физического лица и степени риска потери этого дохода. Доход определяется исходя из справок о заработной плате или налоговой декларации, после чего корректируется с учетом обязательных платежей и коэффициентов риска банка. [51]

Кредитная история представляет собой сведения о получении и погашении потенциальным кредитополучателем кредитов в прошлом. С целью формирования кредитных историй в странах создаются и функционируют кредитные бюро.

Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитных историй других клиентов банк пытается определить, насколько велика вероятность того, что конкретный потенциальный заемщик вернет кредит в срок.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик, в результате чего формируется интегральный показатель. Данный показатель сравнивается с неким числовым порогом, который, по существу, является линией безубыточности и рассчитывается из отношения, сколько в среднем нужно клиентов, которые платят в срок, для того, чтобы компенсировать убытки от одного должника. Кредит выдается тем клиентам, интегральный показатель которых выше этой линии. Таким образом, скоринг не отвечает на вопрос, почему заёмщик не платит. Он выделяет те характеристики, которые наиболее тесно связаны с ненадежностью или, наоборот, надежностью клиентов определенного возраста, определенной профессии, образования, таким же числом иждивенцев и т.д. В этом заключается дискриминационный характер скоринга: человек, по формальным признакам близкий к группе с плохой кредитной историей, скорее всего, получить кредит не сможет [51].

На сегодняшний день проблема оценки кредитоспособности заемщика становится все актуальнее. Высокий процент риска невозврата кредита в российских банках приводит к сильному подорожанию кредита. Долги неплательщиков ложатся на плечи добросовестных заемщиков банка. Некоторые банки даже отказываются от выдачи беззалоговых потребительских кредитов, чтобы уменьшить риск возможных потерь.

Сейчас основным инструментом оценки кредитоспособности заемщиков в российских банках остаются скоринговые системы. Но скоринг пропускает значительное количество неблагонадежных клиентов. В то же время скоринг может не только пропустить в банк «плохого» заемщика, но и отвергнуть «хорошего». [38, c. 14]

Дееспособность банковской системы России тесно связана с участием банков в кредитовании реального сектора экономики, что подтверждают темпы роста ссудной задолженности. Однако, есть основания считать развитие кредитных операций банков недостаточным и их уровень ниже предельного значения в общих активах банка. Причиной этого остается высокий уровень кредитного риска, обусловленный финансовой нестабильностью предприятий реального сектора, а также несовершенство нормативной базы регулирования кредитных операций банков.

С целью минимизации кредитных рисков необходим научно обоснованный кредитный мониторинг [51]. Понятие мониторинг изучается и используется в рамках различных сфер научно-практической деятельности. Сложность формулировки связана с принадлежностью его как к сфере науки, так и сфере практики. Он может рассматриваться и как способ исследования реальности, используемый в различных науках, и как способ обеспечения сферы управления различными видами деятельности посредством представления своевременной и качественной информации.

А.В. Аникин определяет мониторинг как "постоянное наблюдение за каким-либо процессом с целью выявления его соответствия желаемому результату или первоначальным предложениям - наблюдение, оценка и прогноз состояния окружающей среды в связи с деятельностью человека".[51] Мониторинг, являясь инструментом исследования рынка, понимается как обеспечиваемое теми или иными способами регулярное наблюдение процессов, происходящих на рынке, способное сформировать информационную основу для принятия маркетинговых решений.

Банковский мониторинг, по мнению И.Ю. Варьяш, представляет собой регулярную оценку финансовой деятельности предприятий и дополняет государственную статистику оценочными показателями. При этом мониторинг не в состоянии заменить статистику, и его результаты должны быть сопоставимы с данными статистики. Только тогда он может выполнять роль инструмента экономического анализа. А. Гаврилов отмечает, что под мониторингом следует понимать анализ балансов и опросы. [51]

Хорев А.И., Воронин В.П. и Овчинникова Т.И. утверждают, что мониторинг предполагает сбор информации, ее комплексную оценку и прогноз по стабильной системе показателей. Необходимость реализации этого требования диктуется его ориентированностью на анализ, сравнение результатов управления. Объектами наблюдения в мониторинге, по их мнению, выступают социально-экономические отношения на предприятии, их взаимосвязи и взаимодействия с внешней средой. Субъектами могут выступать авторитетные специалисты и руководители, способные судить о внутренних механизмах производства, приоритетах развития, о состоянии объекта, выступающие в роли экспертов в области социально-экономических процессов на предприятии [51]. Е. Антосенков, О. Петров характеризуют мониторинг как оперативный сбор данных о сложных явлениях и процессах, описываемых достаточно небольшим количеством ключевых, особо важных показателей с целью оперативной диагностики состояния объекта исследования в динамике. Также они подчеркивают свойство оперативности мониторинга и определяют его как нацеленное оперативное отслеживание и анализ происходящих экономических подвижек.

При проведении мониторинга возникает необходимость получения информации, репрезентативной относительно различных объектов, предприятия в целом и отдельных его составляющих (соотношение системы и части системы). Основная сфера практического применения мониторинга - это управление, а точнее информационное обслуживание управления в различных областях деятельности. Мониторинг представляет собой достаточно сложное и неоднозначное явление. Он используется в различных сферах и с различными целями, но при этом, обладает общими характеристиками и свойствами. Система мониторинга предприятий представляет широкий комплекс мер организационного, методологического и управленческого характера.

Организация мониторинга связана с определением и выбором оптимального сочетания разнообразных форм, видов мониторинга, с учетом особенностей конкретной ситуации. Мониторинг социально-экономической ситуации, по мнению Хорева А.И., Воронина В.П., - достаточно новый метод научно-практической активности, цель которого состоит в получении и обработке упреждающей информации о состоянии системы и тенденциях ее развития. Эта цель, как считает И.А. Кривобоков, достигается посредством использования некоторых групп явлений, параметров, факторов, входящих в понятийную форму «мониторинговые индикаторы», формируются по критериям комплексности, интегративности отражения результирующего состояния основных причинных взаимодействий в их количественных и качественных взаимосвязях» [51].

В Положении Банка России № 186-П от 19 марта 2002 г. «О проведении мониторинга предприятий Банком России» мониторинг характеризуется как: постоянное наблюдение за их совокупностью путем проведения опросов об изменении экономической конъюнктуры, инвестиционной активности, финансового положения предприятий, а также систематизации полученной информации. [51].

Кредитный мониторинг (наблюдение), по мнению Л.А. Дробозиной - это постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента. Кредиты служат главным источником доходов банка и одновременно главной причиной риска. От структуры и качества кредитного портфеля зависят устойчивость банка и его будущее. Поэтому все банки, отвечающие современным требованиям или стремящиеся им соответствовать, осуществляют кредитный мониторинг. [51].

В ходе реализации кредитного банковского продукта осуществляется архивный и оперативный кредитный мониторинг - контроль за выполнением, соблюдением условий договора. Архивный включает контроль за ходом погашения ссуды через сбор и группировку документов (кредитное досье), содержащих в том числе и материалы о динамике кредитоспособности клиента, состоянии окружающей среды, обеспечении ссуды и т.д.

Целью оперативного кредитного мониторинга является обнаружение, возможно более раннее, и идентификация проблемных кредитов. Их сигналы, индикаторы иногда четко взаимосвязаны с кредитом, но чаще довольно отвлеченные: резкое снижение дебиторской задолженности; снижение коэффициентов ликвидности; падение объемов продаж; убытки от оперативной деятельности; а также: отказ или не предоставление в срок запрашиваемой банком информации; накопление излишних, спекулятивных запасов; уклонение руководителей фирм от контактов; потеря важных клиентов; осторожное поведение деловых партнеров заемщика (запросы о его кредитоспособности, деловой репутации, контактах и т.д.) [51].

Таким образом, понятие кредитного мониторинга включает в себя систему наблюдения за погашением кредитов, разработку и принятие мер, обеспечивающих решение этой задачи. Несмотря на то, что сегодня в банковской практике используются различные способы кредитного мониторинга, все они основаны на нескольких главных принципах:

1. Периодическая проверка всех видов кредитов. Каждые 30,60 или 90 дней проверяются все крупные кредиты и выборочно – более мелкие.

2. Тщательная разработка этапов кредитного контроля с тем, чтобы обеспечить проверку всех важнейших условий по каждому кредиту, в т.ч.:

- соответствие фактических платежей по кредиту рассчитанным данным;

- качество и состояние обеспечения по кредиту;

- полнота соответствующей документации, возможность получить в свое распоряжение обеспечение и юридическое право предпринимать при необходимости судебные действия в отношении заемщика;

- оценка изменений финансового положения и прогнозы относительно увеличения или сокращения потребностей заемщика в банковском кредите;

- оценка соответствия выданной ссуды кредитной политике банка и стандартам, разработанным контролерами со стороны регулирующих органов в отношении его кредитного портфеля.

3. Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом.

4. Более частые проверки кредитов в условиях экономического спада или появления значительных проблем в тех отраслях, в которые банк вложил значительную часть своих ресурсов (например, заметное изменение налогового или экспортно-импортного законодательства; появление новых конкурентов или изменение технологий, требующее использования новых методов производства и реализации продукции).

Важным элементом кредитного мониторинга является внутренний аудит кредитования. Такая проверка осуществляется (как негласно, так и открыто) отделом, подведомственным контролеру банка. Контролер находится в непосредственном административном подчинении президента банка либо лица, его замещающего. В отчетах о результатах аудиторской проверки делаются выводы относительно [51]:

- общего состояния предоставления кредитов и их погашения;

- основных причин кредитных неплатежей (в результате недостаточной квалификации: сотрудников, занятых этими проблемами, практики выдачи кредитов вне установленной процедуры – по указанию руководства банка);

- положения со списанием безнадежных кредитов;

- состояния фондов для покрытия задолженности по кредитам;

- состояния ведения кредитной отчетности и другой документации, в том числе кредитного досье. Содержатся рекомендации относительно финансовых, кадрово-организационных и других мер по решению проблемы погашения кредитов.

Таким образом, в данной главе были рассмотрены экономическая сущность кредита и обеспечения по кредиту, а также организация кредитования юридических лиц – предприятий малого и среднего бизнеса.

Проведем анализ организации работы коммерческого банка по кредитованию малого и среднего предпринимательства на примере конкретного банка – филиала Брянский ОАО «ЮНИКОРБАНК».

Глава 2. Анализ кредитования малого и среднего предпринимательства на примере филиала брянский ОАО «ЮНИКОРБАНК»

2.1 Организационно-экономическая характеристика объекта исследования

Коммерческий банк «ЮНИКОР» (открытое акционерное общество) создан в результате преобразования Коммерческого инвестиционно-кредитного банка «Юникор», учрежденного в форме товарищества с ограниченной ответственностью (Протокол собрания пайщиков № 1 от 20 июля 1993 года) и зарегистрированного Центральным банком Российской Федерации 25.11.1993, регистрационный номер 2586, в общество с ограниченной ответственностью (Протокол общего собрания учредителей № 11 от 25.11.1998 г.), а затем в открытое акционерное общество (Протокол Общего собрания участников № 17 от 05.03.2001 г.). [49]

В настоящее время Банк осуществляет свою деятельность на основании Генеральной лицензии Банка России № 2586 от 06.11.2002.

Банк является участником системы обязательного страхования вкладов (свидетельство Государственной корпорации Агентства по страхованию вкладов о включении Банка в реестра банков- участников системы обязательного страхования вкладов от 24 февраля 2005 г. под номером 701).

Банк имеет филиалы в городах: Брянск, Тюмень, Новый Уренгой, Салехард (филиал Полярный), дополнительные офисы филиала Полярный в городах Лабытнанги и Салехард ЯНАО и филиала Брянского в Орле. [49]

Валюта баланса филиала Брянский на 01 января 2008 г. составила 845 млн. рублей. Развитие филиала напрямую связано с расширением ряда банковских услуг, с ростом клиентской базы, основу которой составляют предприятия и организации жилищно-коммунального хозяйства и топливно-энергетического комплекса. Приоритетным направлением является кредитование реального сектора экономики, в том числе вышеуказанных предприятий, а также малого и среднего бизнеса в Брянской области. Объем выданных кредитов юридическим лицам, индивидуальным предпринимателям на 01.01.2008г. составил 671,3 млн. рублей. [47]

В конце 2007 года ОАО «ЮНИКОРБАНК» удвоил размер уставного капитала Банка, что безусловно соответствует тенденции роста капитализации банковской системы и в дальнейшем будет способствовать росту финансовой устойчивости Банка и расширению его возможностей по укреплению рыночных позиций.

На протяжении 2007 года структура пассивов филиала Брянский ОАО «ЮНИКОРБАНК» претерпела изменения, связанные с увеличением доли средств физических лиц в общем объеме пассивов банка. [48]

Рис. 5. Структура пассивов филиала Брянский ОАО «ЮНИКОРБАНК»

Доля средств физических лиц в общем объеме пассивов филиала Брянский ОАО «ЮНИКОРБАНК» увеличилась с 13 до 31,2%. Структура активов банка претерпела изменения, связанные с увеличением доли ссудной и приравненной к ней задолженности в общем объеме активов банка (увеличилась с 57,3 процента до 65,5 процента). Увеличение доли ссудной и приравненной к ней задолженности осуществлялось за счет снижения доли ценных бумаг в общем объеме активов Банка с 26,3 процента до 18,6 процента. Данные изменения структуры активов Банка были обусловлены необходимостью расширения клиентской Базы за счет предоставления клиентам Банка конкурентоспособных кредитных продуктов.

В 2008 году филиал Брянский ОАО «ЮНИКОРБАНК» существенно расширил объемы кредитования корпоративных клиентов. При этом значительное внимание уделялось качеству выдаваемых кредитов, их отраслевой диверсификации, установлению взаимовыгодных отношений между Банком и заемщиками. Банк начал осуществлять кредитования инвестиционных проектов клиентов Банка в сфере недвижимости, а также начал оказывать услуги финансового консультирования корпоративных клиентов по организации финансирования инвестиционных проектов с привлечением иных кредиторов\инвесторов, что является новым направлением бизнеса Банка. [49]

Эффективность и надежность работы филиала Брянский ОАО «ЮНИКОРБАНК» получили соответствующую оценку рейтинговых агентств: Информационный Центр «Рейтинг» относит ОАО «ЮНИКОРБАНК» к банкам группы В1 - «удовлетворительно стабильная группа надежности». [48]

2.2 Анализ кредитного портфеля банка

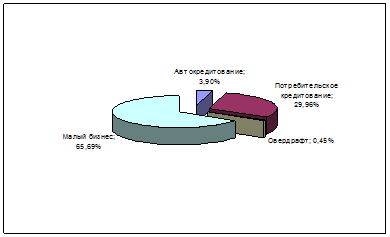

Анализ практики кредитования малых предприятий в банке целесообразно провести на основании исследования структуры кредитного портфеля.

Рассмотрим структуру совокупного кредитного портфеля, которая приведена на нижеследующем рисунке 6 из которого видно, что кредитный портфель банка состоит из кредитов на развитие малого бизнеса, потребительских кредитов, кредитов на покупку автомобиля, а также кредитов предоставленных в форме овердрафта по пластиковым картам.

Причем удельный вес кредитов по малому бизнесу филиала Брянский ОАО «ЮНИКОРБАНК», в общей совокупности кредитного портфеля составляет 65,69%, что совпадает с основной стратегией развития «ЮНИКОРБАНКА» направленной на работу с субъектами малого бизнеса как одного из приоритетных направлений своей деятельности в будущем.

Рис. 6. Структура кредитного портфеля филиала Брянский ОАО «ЮНИКОРБАНК»

Далее при анализе практики кредитования банком малых предприятий рассмотрим категории заемщиков. Прежде всего, субъектов малого предпринимательства, заемщиков банка, можно рассмотреть с позиций, является ли клиент юридическим лицом или индивидуальным предпринимателем. [49]

Таблица 1

Количество кредитов, предоставленных различным категориям субъектов малого предпринимательства

| Категории заемщиков |

Количество предоставленных кредитов |

Изменение 2008 г. к |

| 2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

| +/- |

% |

+/- |

% |

| Юридические лица |

6 |

9 |

14 |

8 |

233,34 |

5 |

155,56 |

| Индивидуальные предприниматели |

12 |

15 |

16 |

4 |

133,34 |

1 |

106,67 |

| Всего |

18 |

24 |

30 |

12 |

166,67 |

6 |

125,00 |

В соответствии с данными, представленными в таблице 1 видно, что наиболее активными заёмщиками являются юридические лица - за исследуемый период эта группа по количеству предоставленных кредитов выросла на 133,34%, прирост среди индивидуальных предпринимателей составил 33,34%, в целом всего по заёмщикам произошло увеличение на 66,67%. В таблице 2 рассмотрим динамику объемов кредитования в зависимости от сроков выданных кредитов. [49]

По данным таблицы 2 можно отметить, что филиал Брянский ОАО «ЮНИКОРБАНК»» по срокам кредитования испытывает те же трудности что и большинство российских банков - недостаточно развито долгосрочное кредитование. В целом же за исследуемый период увеличилось как количество выдаваемых кредитов (на 3 и на 8 по сравнению с 2006 г. на 1 и на 3 года соответственно), так и сумма выданных кредитов (на 6820 тыс. руб. и на 15360 тыс. руб. по сравнению с 2006 г. на 1 и на 3 года соответственно).

Следует также отметить значительное преобладание 3-летних кредитов над кредитами, выдаваемыми на 1 год в течение всего исследуемого периода.

Таблица 2

Количество и сумма выданных кредитов по срокам кредитования

| Показатели кредитования |

2006 г. |

2007 г. |

2008 г. |

Изменение 2008 г. к |

| 2006 г. |

2007 г. |

| +/- |

% |

+/- |

% |

| Количество выданных кредитов на срок до 1 года |

4 |

6 |

7 |

3 |

175,00 |

1 |

116,67 |

| Удельный вес в общем объеме кредитования, % |

29 |

25,00 |

23,33 |

-5,67 |

80,45 |

-1,67 |

93,32 |

| Сумма выданных кредитов, тыс. руб. |

13680 |

17800 |

20500 |

6820 |

149,85 |

2700 |

115,17 |

| Удельный вес в общем объеме кредитования, % |

32,44 |

29,77 |

27,52 |

-4,92 |

84,83 |

-2,25 |

92,44 |

| Количество выданных кредитов на срок до 3 лет |

12 |

16 |

20 |

8 |

166,67 |

4 |

125,00 |

| Удельный вес в общем объеме кредитования, % |

59,86 |

65,00 |

66,67 |

6,81 |

111,38 |

1,67 |

102,57 |

| Сумма выданных кредитов, тыс. руб. |

25640 |

31800 |

41000 |

15360 |

159,91 |

9200 |

128,93 |

| Удельный вес в общем объеме кредитования, % |

48,16 |

53,18 |

55,03 |

6,87 |

114,26 |

1,85 |

103,48 |

Привлекает внимание и структура кредитного портфеля банка в отраслевом разрезе. Филиал Брянский ОАО «ЮНИКОРБАНК» активно работает с предприятиями промышленности, строительства, торговли, здравоохранения и прочими. Кредитование малого бизнеса в отраслевом разрезе представлено ниже в таблице 3, данные которой подтверждают, что основной сферой деятельности малых предприятий является торговля и общественное питание, на долю которых приходится в четвертом квартале 2007 г. – 11 кредитов (45,83%) на сумму 37674000 рублей (63,00%), а первом квартале 2008 г. – 14 кредитов (46,67%) на сумму 48425000 рублей (65,00%).

Несколько менее активно выдаются кредиты в строительной сфере: в период с 1.10.2007 по 31.12.2008 было выдано 4 кредита (16,67%) на сумму 7415200 руб. (12,40%), а в период с 1.01.2008 по 30.03.2008 – 4 кредита (13,33%) на сумму 8195000 руб. (11,00%). В промышленности за четвертый квартал 2007 г. было выдано 3 кредита (12,50%) на сумму 6279000 руб. (10,50%), а в первый квартал 2008 года – 4 кредита (16,67%) на сумму 7415200 руб. [49]

Таблица 3

Структура кредитного портфеля в отраслевом разрезе

| Показатели кредитования |

2006 г. |

2007 г. |

2008 г. |

Изменение 2008 г. к |

| 2006 г. |

2007 г. |

| +/- |

% |

+/- |

% |

| Промышленность |

| Количество выданных кредитов |

3 |

3 |

4 |

1 |

133,33 |

1 |

133,33 |

| Удельный вес в общем объеме кредитования, % |

11,5 |

12,50 |

13,33 |

1,83 |

115,91 |

0,83 |

106,64 |

| Сумма выданных кредитов, тыс. руб. |

5318 |

6279 |

7748 |

2430 |

145,69 |

1469 |

123,40 |

| Удельный вес в общем объеме кредитования, % |

9,67 |

10,50 |

10,40 |

0,73 |

107,55 |

-0,1 |

99,05 |

| Строительство |

| Количество выданных кредитов |

3 |

4 |

4 |

1 |

133,33 |

0 |

100,00 |