Оглавление

Введение

1. Сущность и кредитный характер денежной эмиссии

1.1 Понятие денежно базы, денежной массы и денежных агрегатов

1.2 Понятие эмиссии денег

1.3 Сущность и механизм банковского мультипликатора

1.4 Эмиссия наличных денег

2. Перспективы развития денежной эмиссии в Российской Федерации

2.1 Роль Центрального Банка в регулировании денежно-кредитной системы

2.2 Планы Центрального Банка по повышению эффективности эмиссионной деятельности

Заключение

Список использованной литературы

Введение

Денежная эмиссия представляет собой одно из важнейших экономических явлений в жизни любой страны. От ее грамотной организации зависит множество экономических и социальных процессов.

В настоящее время во всем мире, в том числе и в Российской Федерации, широкое распространение получили кредитные отношения, как в сфере взаимоотношений между хозяйствующими субъектами, так и между физическими лицами. Развитие коммерческих банков обеспечивает рост и развитие торговли и промышленности страны, так как они представляют собой кровеносную систему экономики. Эмиссия денежных средств в России, также как и в любой развитой капиталистической стране, носит кредитный характер, что подразумевает ее специфические особенности.

Актуальность данной темы заключается в том, что от эмиссионной политики Центрального Банка и объемов денежной массы зависит множество экономических показателей, таких как инфляция, уровень деловой активности и др. эмиссия денежных средств в России, также как и в любой развитой капиталистической стране, носит кредитный характер, что подразумевает ее специфические особенности.

Целью данной работы является изучение кредитного характера современной денежной эмиссии, выявление ее особенностей и основных характеристик.

Задачами работы являются:

- изучение понятия и сущности эмиссии денежных средств, определение видов эмиссии и их значения;

- изучение сущности и механизма банковского мультипликатора, как основного инструмента безналичной эмиссии;

- изучение наличной денежной эмиссии, порядка ее проведения и роли в увеличении денежной массы в стране;

- определение и изучение роли Центрального Банка в регулировании денежно-кредитной системы Российской Федерации, изучение основных инструментов и методов денежно-кредитной политики ЦБ;

Реклама

- изучение планов Центрального Банка по осуществлению повышения эффективности эмиссионной деятельности.

1. Сущность и кредитный характер денежной эмиссии.

1.1 Понятие денежно базы, денежной массы и денежных агрегатов

Денежная база — это совокупность обязательств центрального банка, которые могут быть использованы для создания денежной массы.

Денежная база не является ни одним из агрегатов денежной массы, но включает в себя денежный агрегат М0 (наличная национальная валюта в обращении за пределами кредитных организаций). Помимо М0 денежная база всегда включает в себя наличную национальную валюту в кассах кредитных организаций и счета кредитных организаций в центральном банке, которые могут выступать в качестве обязательных резервов по привлеченным депозитам и средства проведения расчетов. Другие обязательства центрального банка перед финансовыми и нефинансовыми корпорациями, резидентными домохозяйствами и некоммерческими организациями, обслуживающими домохозяйства, а также обязательства центрального банка перед другими органами государственной власти в форме наличных денег также могут включаться в состав денежной базы. Национальные определения понятия денежная база могут несколько различаться. Более того, в национальной статистике могут выделяться несколько показателей денежной базы.

В России рассчитываются показатели денежная база в узком определении и денежная база в широком определении.

Денежная база в узком определении включает в себя выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов по привлеченным кредитными организациями средствам в национальной валюте, депонируемых в Банке России. Информация об объеме денежной базы в узком определении публикуется Банком России еженедельно в форме пресс-релизов.

Денежная база в широком определении включает в себя: 1) выпущенные в обращение Банком России наличные деньги, в том числе остатки средств в кассах кредитных организаций; 2) средства на счетах обязательных резервов, по привлеченным кредитными организациями средствам в национальной и иностранной валюте, депонируемых в Банке России; 3) средства на корреспондентских счетах в валюте Российской Федерации (включая усредненные остатки обязательных резервов) и депозитных счетах кредитных организаций в Банке России; 4) вложения кредитных организаций в облигации Банка России (по рыночной стоимости); 5) иные обязательства Банка России по операциям с кредитными организациями в валюте Российской Федерации.

Реклама

Денежная масса — совокупность наличных и безналичных средств, находящихся в обращении, которыми располагают физические, юридические лица и государство.

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке).

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты:

М0 - наличные деньги в обращении;

М1 - М0 + чеки, вклады до востребования;

М2 - М1 + средства на расчётных счетах, срочные вклады;

М3 - М2 + сберегательные вклады;

L - M3 + ценные бумаги.

Последние данные о состоянии денежной массы и денежной базы в Российской Федерации можно найти в «Бюллетене банковской статистики», издаваемом Центральным Банком. Согласно данному документу имеются следующие данные о денежной массе и денежной базе.

Денежная масса на 01.03.2010 составила всего 15 565,9 млрд. руб., из этой сумму наличные деньги - 3 950,0 млрд. руб., безналичные - 11 615,9 млрд. руб.

Денежная база на 27.02.2010 составила:

Денежная база в широком определении: 5957,4 млрд. руб.

В том числе:

- наличные деньги в обращении с учетом остатков средств в кассах кредитных организации: 4408,8 млрд. руб.;

- корреспондентские счета кредитных организаций в Банке России: 611,5 млрд. руб.;

- обязательные резервы: 159,1 млрд. руб.;

- депозиты кредитных организаций в Банке России: 291,1 млрд. руб.;

- облигации Банка России у кредитных организаций: 486,8 млрд. руб.

1.2 Понятие эмиссии денег

Денежная эмиссия – создание и поступление в денежный оборот различных платежных средств. Потребность хозяйственного оборота и государства в деньгах стимулирует рост денежной массы и определяет эмиссию денег.

Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества денежных знаков и платежных средств, приводящий к росту денежной массы.

В зарубежных странах эмиссия называется депозитно-чековой, потому что при выдаче эмиссионных кредитов формируются депозиты (остатки) на счетах клиентов для выдачи чеков, обслуживающих платежный оборот. В нашей же стране различные авторы по-разному называют такой вид эмиссии: и безналичной, и депозитной, и кредитной. Поэтому нельзя дать однозначного ответа на вопрос, какой вид денежной эмиссии имеет в данное время преимущественное значение. Но можно сказать с уверенностью, что кредитный характер денежной эмиссии на сегодняшний день является одним из основополагающих принципов организации денежной системы государства.

В последние десятилетия в мировой экономике прослеживаются следующие тенденции в развитии современной денежной системы.

1. Из денежного оборота в качестве платежного средства полностью вытеснено золото (золотые деньги). Иными словами, завершился процесс демонетизации золота. В настоящее время ни в одной стране мира нет в обращении золота в качестве платежного средства.

2. Из денежного оборота вытесняются бумажные деньги. Все большую роль в денежном обороте многих стран начинают играть так называемые квазиденьги: чеки, векселя, кредитные карточки, банковские счета и др. В этой связи в структуре денежной массы стали выделять так называемые денежные агрегаты.

3. С дальнейшим усилением интернационализации хозяйственной жизни, развитием компьютеризации национальные деньги все более вытесняются из денежного оборота коллективными валютами (ЭКЮ, евро).

4. В денежном обороте все большая роль отводится электронным деньгам. Электронные деньги, их распространение в мире имеют большие преимущества. Во-первых, это ведет к огромной экономии ресурсов (исключаются печатание денег, их защита, транспортировка и т.д.). Во-вторых, введение электронных денег способствует декриминализации денежных отношений (электронные деньги всегда выступают как именные деньги). В-третьих, распространение электронных денег позволит осуществить тотальный контроль за всеми денежными операциями, отслеживая и предотвращая уклонение от налогов, факты взяточничества и т.д.

Безусловно, в рыночных отношениях деньги постоянно присутствуют в хозяйственном обороте. Новые деньги в хозяйственный оборот поступают из банков, которые создают их в результате кредитных операций. Именно поэтому кредитный характер денежной эмиссии является одним из важнейших принципов организации денежной системы любого государства.

Между категориями «денежная эмиссия» и «выпуск денег в обращение» есть существенная разница, заключающаяся в том, что в результате «выпуска денег в обращение» их общее количество в обороте практически не увеличивается. Связано это с тем, что безналичные деньги выпускаются в оборот в момент предоставления коммерческими банками ссуд своим клиентам. Наличные же деньги выпускаются в оборот в процессе осуществления коммерческими банками кассовых операций, когда они выдают наличные деньги своим клиентам из банковских операционных касс.

Однако одновременно существует и обратный процесс сдачи наличных денег в кассы банков, и безналичное погашение ранее выданных ссуд. Кроме того, нужно иметь в виду, что коммерческие банки оперируют как бы «вторичными деньгами», т.е. деньгами, уже выпущенными центральным банком страны. То есть практически количество денег в обороте не увеличивается.

Под «эмиссией денег» понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. К тому же эмиссию денег осуществляют центральные банки стран, т.е. в оборот вбрасываются дополнительные «первичные» деньги.

Очевидно, что аналогично выпуску денег в обращение выделяют эмиссию безналичных денег и эмиссию наличных денег, которая собственно и называется эмиссией денег в обращение.

В последние десятилетия в мировой экономике прослеживаются следующие тенденции в развитии современной денежной системы.

Контроль за объемом денежной массы в стране осуществляет Центробанк. Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной массы. Задачей Центробанка является ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым.

Под резервами коммерческого банка понимается сумма денег, доступная для немедленного удовлетворения требований вкладчиков. Отношение суммы резервов к сумме депозитов называют нормой резервов (резервной нормой). Способность банков влиять на размер денежной массы, обращающейся в экономике, регулируется центральными банками через систему обязательных резервов, предусматривающую депонирование кредитными организациями в Центробанке определенной части привлеченных ими денежных средств. Обязательные резервы – один из основных инструментов осуществления денежно-кредитной политики центральными банками. Обязывая банки депонировать часть привлеченных ими средств, Центробанк тем самым ограничивает кредитные возможности банков, регулирует общую ликвидность банковской системы. Изменяя норматив резервирования, Центробанк имеет возможность поддерживать на определенном уровне объем денежной массы, находящейся в обращении в стране.

Под свободными резервами (избыточными резервами) коммерческого банка понимается совокупность ресурсов, которые в данный момент времени могут быть использованы для активных банковских операций.

Величина свободного резерва отдельного коммерческого банка складывается из его капитала; привлеченных ресурсов; централизованного кредита, предоставленного ему Центробанком; межбанковского кредита за вычетом отчислений в централизованный резерв, находящийся в распоряжении Центробанка, и ресурсов самого коммерческого банка.

Способность системы коммерческих банков “создавать деньги” зависит от того, каков размер установленных законом страны обязательных резервов. Чем меньше сумма обязательных резервов, тем большее количество денег может создать банковская система.

Каким образом коммерческие банки могут увеличивать денежную массу? Один коммерческий банк не может это сделать, увеличивать количество денег может лишь система коммерческих банков, использующих механизм банковских депозитов. Для оценки возможностей банков увеличивать в определенных пределах денежную массу используется понятие денежного (банковского) мультипликатора.

Денежная эмиссия в современной мировой экономике носит кредитный характер. Эмиссия может быть наличной, которая характеризуется выпуском бумажных банкнот и металлических монет в обращение на территории страны или же безналичной, которая реализуется при помощи механизма банковского мультипликатора.

1.3 Сущность и механизм банковского мультипликатора

Денежный (банковский) мультипликатор – это коэффициент увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

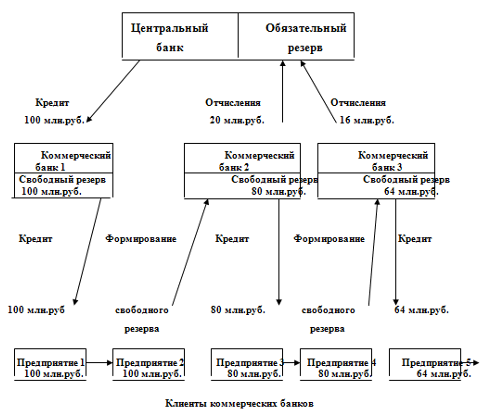

Рассмотрим механизм работы банковского мультипликатора на конкретном примере.

Представленная модель с целью упрощения имеет следующие допущения:

- каждый банк имеет только двух клиентов;

- банки используют свои ресурсы только для кредитных операций;

- норма обязательных резервов, установленная центральным банком, составляет 20%.

Рисунок 1 – «Механизм банковского мультипликатора»

Предположим, что предприятие 1 нуждается в кредите для оплаты поставок предприятия 2. Коммерческий банк 1, который обслуживает предприятие 1, обращается к центральному банку и получает от него централизованный кредит в размере 100 млн. руб. В результате у банка 1 образуется резерв, за счет которого выдается кредит предприятию 1.

Предприятие 1 со своего счета оплачивает поставку товаров предприятию 2, которое имеет расчетный счет в коммерческом банке 2. Привлеченные ресурсы банка 2 возрастают и в соответствии с условиями нашего примера становятся равными 100 млн. руб.

Часть оказавшейся в коммерческом банке 2 суммы в 100 млн. руб., а именно 20 млн. руб., в соответствии с нормой обязательных резервов в 20% перечисляется им в централизованный резерв, оставшаяся часть (80 млн. руб.) представляет собой свободный резерв и используется банком для предоставления кредита, например, предприятию 3 в размере 80 млн. руб..

Предприятие 3 расплачивается за предоставленные ему товары и услуги с предприятием 4, которое обслуживается коммерческим банком 3. Теперь у этого банка возникает резерв, а у коммерческого банка 2 он исчезает.

Коммерческий банк 3 часть полученного резерва в размере 16 млн. руб. (20% от 80 млн. руб.) отчисляет в централизованный резерв, а оставшуюся часть – 64 млн. руб. банк 3 использует для выдачи кредита следующему предприятию.

Этот процесс может продолжаться до полного исчерпания свободных резервов коммерческих банков и предприятий. Обязательные резервы аккумулируются в Центробанке и достигают размера первоначального свободного резерва в 100 млн. руб., то есть размера кредита коммерческому банку 1.

Однако деньги на расчетных счетах предприятий 2, 4 и т.д. (всех четных предприятий) остаются нетронутыми, поэтому сумма денег на расчетных (депозитных) счетах составит величину многократно большую, чем первоначальный кредит, выданный предприятию 1. В нашем примере деньги на депозитных счетах могут увеличиваться максимально в 5 раз. Это связано с тем, что коэффициент мультипликации обратно пропорционален норме отчислений в централизованный резерв. В приведенном примере норма обязательных резервов – 20%, следовательно, коэффициент мультипликации равен 5: Км = (1/20)*100 = 5.

Коэффициент мультипликации можно также выразить в виде отношения образовавшийся денежной массы на депозитных счетах к величине первоначального депозита.

Поскольку коэффициент мультипликации обратно пропорционален норме обязательных резервов, то при норме при норме обязательных резервов в 10% коэффициент мультипликации составит 10. Уменьшение резервных норм увеличивает величину мультипликатора. Кроме того, решение ЦБ об уменьшении нормы обязательных резервов увеличивает свободные резервы коммерческих банков, что может усилить эффект мультипликации.

Однако коэффициент мультипликации никогда не достигает максимальной величины, так как всегда часть свободного резерва используется для других, не кредитных операций (например, в соответствии с установленным лимитом в кассе любого предприятия и банке должны быть наличные деньги для кассовых операций).

Процесс мультипликации непрерывен, поэтому коэффициент мультипликации рассчитывается за определенный период времени, например за год. Коэффициент мультипликации показывает, насколько за год или еще расчетный период времени увеличилась денежная масса в обороте.

Будет ли функционировать денежный мультипликатор, если кредиты предоставлены Центробанком не коммерческим банкам, а правительству? Безусловно, так как в этом случае деньги также поступят на счета в коммерческих банках как привлеченные ресурсы. Свободные резервы коммерческих банков, в которых находятся эти счета, увеличатся, и включится механизм денежного мультипликатора.

Только Центробанк имеет законодательно закрепленное право управлять денежным мультипликатором, то есть инициировать эмиссию безналичных денег. Таким образом, Центробанк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым, расширяя или сужая эмиссионные возможности банков.

Сущность механизма банковского мультипликатора заключается в том, что безналичные деньги, в форме кредита Центрального Банка поступают в коммерческие банки, которые в свою очередь с помощью кредитов, выдаваемых своим клиентам, которые переводятся на счета в другие банки, увеличивают количество безналичных денег в обращении, стимулируя тем самым развитие экономических отношений и способствуя росту производства.

1.4 Эмиссия наличных денег

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается общая масса наличных денег. Монополия выпуска наличных денег в каждой стране принадлежит центральному государственному банковскому органу: в России – ЦБ РФ, в США – Федеральной резервной системе.

На основе кассовых оборотов коммерческих банков и составляемой аналитической отчетности Центробанк прогнозирует размер предполагаемой эмиссии. При этом очень важно не только определить оптимальный размер предполагаемой эмиссии, но и установить, в каких регионах ее следует проводить. Потребность в наличных деньгах юридических и физических лиц, обслуживаемых коммерческими банками, постоянно меняется.

Завозить из Центра ежедневно, особенно в отдаленные регионы денежную наличность нереально. Вместе с тем эмиссия наличных денег всегда децентрализована. Поэтому осуществляется следующая технология доставки наличных денег в регионы из Центра.

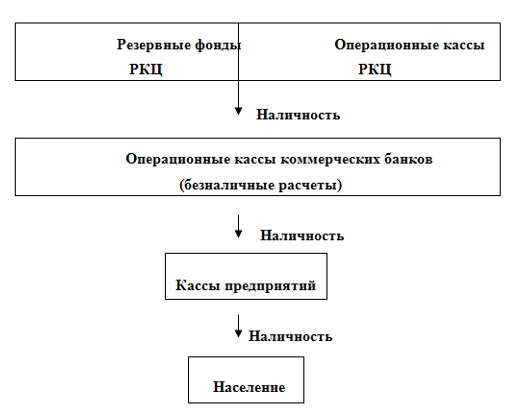

Эмиссию наличных денег производит ЦБ РФ и его региональные РКЦ, содержащие резервные фонды и оборотные кассы.

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. В оборотную кассу постоянно поступают и из нее выдаются наличные деньги от коммерческих банков. Деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег на счете коммерческих банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд. При потребности коммерческого банка в наличности происходит обратный процесс. Со счета коммерческого банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности. РКЦ обязан обсуживать коммерческий банк бесплатно.

Как происходит эмиссия наличных денег? Предположим, что у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступление денег в их операционные кассы эквивалентно не возрастает. В этом случае РКЦ будет вынужден увеличить выпуск наличных денег в обращение. Для этого РКЦ запрашивает разрешение ЦБ РФ, а при его получении переводит наличные деньги из резервного фонда в оборотную кассу РКЦ.

Для данного РКЦ это будет эмиссионной операцией. При этом надо иметь в виду, что при осуществлении выпуска денег одним РКЦ другой РКЦ может изъять в рамках установленного лимита наличные деньги из своей оборотной кассы. Поэтому по действиям одного РКЦ нельзя судить об эмиссии по всей стране, которая в этом случае охватывает большинство регионов. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, где их изъятие.

Таким образом, происходит движение денег по следующей цепи звеньев.

Наличные денежные средства из расчетно-кассовых центров Центрального Банка поступают в операционные кассы коммерческих банков. Из коммерческих банков наличность поступает в кассы предприятий, после чего переходит в руки населению.

Рисунок 2 – «Схема эмиссии и движения наличных денег»

Монополию на выпуск наличных денег в нашей стране имеет Центральный Банк Российской Федерации. Выпуск наличных денег в обращение происходит через региональные расчетно-кассовые центры (РКЦ). Денежные средства, прежде чем попасть в руки населению проходят ряд звеньев. От роста наличной денежной массы зависит множество различных экономических показателей. Таким образом, можно сделать вывод, что контроль за выпуском наличных денег представляет собой одну из самых важных функций Центрального Банка. Выпуск наличности должен быть обоснован потребностями экономики и быть жестко контролируем. В противном случае это может привести к неблагоприятным последствиям (инфляция и обесценение денег).

2. Перспективы развития денежной эмиссии в Российской Федерации.

2.1 Роль Центрального Банка в регулировании денежно-кредитной системы.

Регулирование денежно-кредитной системы осуществляется Центральным банком. В процессе денежно-кредитного регулирования экономики происходит изменение денежной базы как исходное звено (начальный этап) мультипликации денег. Посредством этого изменения Центральный банк задает импульс мультипликации денег: либо депозитной экспансии (эмиссии безналичных денег) – при увеличении денежной базы, либо рестрикции (изъятию этих денег) – при сокращении денежной базы. В соответствии со ст. 25 Федерального закона РФ «О Центральном банке Российской Федерации (Банке России)» (с последующими изменениями и дополнениями), основными инструментами и методами денежно-кредитной политики Банка России являются:

1) Процентные ставки по операциям Банка России. В соответствии со ст. 37 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

2) Нормативы обязательных резервов, депонируемых в Банке России (резервные требования). Политику резервных требований Банк России использует как механизм регулирования общей ликвидности банковской системы и для контроля денежных агрегатов посредством снижения денежного мультипликатора.

3) Операции на открытом рынке. Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки.

4) Рефинансирование кредитных организаций. Под рефинансированием понимается кредитование Банком России кредитных организаций. Формы, порядок и условия рефинансирования устанавливаются Банком России.

5) Валютные интервенции. Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

6) Установление ориентиров роста денежной массы. Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики.

7) Прямые количественные ограничения. Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций.

8) Эмиссия облигаций от своего имени. Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций.

Центральный Банк является основным субъектом, регулирующим денежно-кредитные отношения в стране. На его вооружение существует множество закрепленных законодательством инструментов и методов при помощи которых он оказывает влияние на денежно-кредитную систему Российской Федерации.

2.2 Планы Центрального Банка по повышению эффективности эмиссионной деятельности

Эффективность эмиссионной деятельности напрямую зависит от организации финансовой системы, от наличия достаточно крупных финансовых институтов, реально опосредующих денежное обращение и готовых к ответственному сотрудничеству с денежными властями.

Эффективности эмиссионной деятельности способствует рациональное использование инструментов денежно-кредитного регулирования Центральным банком РФ. Для достижения этой цели в наступившем 2008 г. запланированы следующие мероприятия по улучшению использования инструментов денежно-кредитной политики.

Действия Банка России будут направлены на повышение доступности инструментов рефинансирования для кредитных организаций, снижение транзакционных издержек и развитие рыночной инфраструктуры, построение системы валовых расчетов в режиме реального времени. Для этого будет продолжено проведение аукционов прямого РЕПО, ломбардных кредитных аукционов, применение инструментов постоянного действия (ломбардных кредитов, предоставляемых по фиксированным процентным ставкам, сделок «валютный своп»).

Продолжится переход к выпуску краткосрочных облигаций Банка России (ОБР). Одновременно в 2008 году Банк России продолжит применение инструментов постоянного действия, обеспечивающих связывание ликвидности на короткие сроки (депозитные операции по фиксированным ставкам на стандартных условиях).

При необходимости долгосрочного абсорбирования ликвидности Банк России предполагает осуществлять операции по продаже государственных ценных бумаг из собственного портфеля (без обязательства обратного выкупа). Предполагается рассмотреть вопрос об изменении структуры портфеля государственных ценных бумаг, принадлежащих Банку России, за счет обмена облигаций федерального займа (ОФЗ) с нерыночными характеристиками на ликвидные выпуски, что будет способствовать повышению эффективности использования данного инструмента.

Обязательные резервные требования по-прежнему будут использоваться Банком России в качестве прямого инструмента регулирования ликвидности банковского сектора. Вместе с тем в целях предоставления кредитным организациям возможности оперативно управлять собственной ликвидностью Банк России может продолжить поэтапное увеличение коэффициента усреднения обязательных резервов.

В целях повышения эффективности операций рефинансирования (кредитования) кредитных организаций Банк России в течение 2008 года продолжит работу по созданию единого механизма рефинансирования. При этом основной задачей Банка России является создание системы, которая предоставит любой финансово стабильной кредитной организации возможность получать внутридневные кредиты, кредиты «овернайт» и кредиты на срок до 1 года под любой вид обеспечения. Снижение ставки рефинансирования в соответствии с уменьшением темпов инфляции будет способствовать поддержанию стабильного значения реальной процентной ставки и снижению инфляционных ожиданий участников рынка.

Последовательное сужение коридора процентных ставок по операциям Банка России на денежном рынке остается стратегическим направлением процентной политики в 2008 году.

Основные прогнозы количественных характеристик эмиссионной деятельности на 2008-2010 гг. отражены в основных направлениях единой государственной денежно-кредитной политики на 2008 год.

Банк России рассмотрел три варианта условий проведения денежно-кредитной политики в 2008 - 2010 годах, которые соответствуют прогнозам Правительства Российской Федерации. Первые два варианта предполагают ухудшение ценовой внешнеэкономической конъюнктуры в среднесрочном периоде, третий - ее улучшение.

В связи с этим Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 на 24-30% за год.

В 2009-2010 годах темпы прироста спроса на деньги будут замедляться. При этом темпы прироста денежной массы М2 могут составить 20-24% в 2009 году и 16-20% в 2010 году.

В зависимости от сценарных вариантов темп прироста денежной базы в 2008 году может составить 18-24%, в 2009 году - 15-20%, в 2010 году - 12-17%.

При принятии решений в области денежно-кредитной политики Банк России будет опираться на широкий спектр макроэкономических и финансовых показателей, а также на денежные агрегаты, характеризующие текущие монетарные условия и являющиеся индикаторами будущего инфляционного давления.

Таким образом можно сказать – что задачей Центрального Банка Российской Федерации области обеспечения эффективной эмиссионной деятельности является:

- повышение доступности инструментов рефинансирования для кредитных организаций;

- снижение транзакционных издержек

- развитие рыночной инфраструктуры;

- построение системы валовых расчетов в режиме реального времени.

Заключение

В заключение данной работы можно сделать следующие выводы.

Денежная эмиссия в современной мировой экономике носит кредитный характер. Это является следствием распространения в современном мире безналичных расчетов. Развитие финансовой системы дает возможность хозяйствующим субъектам и физическим лицам приобретать те или иные товары без помощи наличных денег. Современные тенденции развития денежной системы характеризуются:

- вытеснением из оборота золота;

- вытеснением из оборота бумажных денег;

- усилением интернационализации хозяйственной жизни;

- появлением электронных денег.

Эмиссия может быть наличной или же безналичной, которая реализуется при помощи механизма банковского мультипликатора.

Сущность механизма банковского мультипликатора заключается в том, что безналичные деньги, в форме кредита Центрального Банка поступают в коммерческие банки, которые в свою очередь с помощью кредитов, выдаваемых своим клиентам, которые переводятся на счета в другие банки, увеличивают количество безналичных денег в обращении, стимулируя тем самым развитие экономических отношений и способствуя росту производства.

Монополию на выпуск наличных денег в нашей стране имеет Центральный Банк Российской Федерации. Выпуск наличных денег в обращение происходит через региональные расчетно-кассовые центры (РКЦ).

Центральный Банк является основным субъектом, регулирующим денежно-кредитные отношения в стране. На его вооружение существует множество закрепленных законодательством инструментов и методов при помощи которых он оказывает влияние на денежно-кредитную систему Российской Федерации.

Задачей Центрального Банка Российской Федерации области обеспечения эффективной эмиссионной деятельности является:

- повышение доступности инструментов рефинансирования для кредитных организаций;

- снижение транзакционных издержек

- развитие рыночной инфраструктуры;

- построение системы валовых расчетов в режиме реального времени.

Список использованной литературы

1. Федеральный Закон от 2 февраля 1990 г. № 395-1-ФЗ «О банках и банковской деятельности» в ред. от 27.12.2009

2. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном Банке Российской Федерации (Банке Росси)» в ред. от 22.09.2009

3. Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина. — М.: Финансы и статистика, 2006

4. Свиридов О.Ю. Деньги. Кредит. Банки: Учебное пособие. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2006

5. Корчагин Ю.А. Деньги. Кредит. Банк. – Р н/Д.: Феникс, 2006

6. Абрамова М.А., Александрова Л. С. Финансы, денежное обращение и кредит: Учебник для вузов. — М.: ИМПЭ, 2005

7. Балабанов И.Т. Банки и банковская деятельность. - СПб.: Питер, 2005

8. Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2006

9. Финансы, денежное обращение и кредит: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт – Издат, 2007.

10. Иохин В.Я. Экономическая теория. – М.: Экономистъ, 2006 г

11. www.vdollarah.ru

12. http://www.cbr.ru

|