Предложение денег и банковская система. Кредитно-денежная политика

Введение

Глава 1 Предложение денег и банковская система

1.1 Банковская система, кредитный потенциал и норма банковских резервов

1.2 Центральный банк и коммерческие банки

Глава 2 Кредитно-денежная политика

2.1 Денежная база и денежная масса. Денежный мультипликатор

2.2 Денежный рынок. Спрос и предложение денег, равновесие на денежном рынке

Заключение

Задание

Список использованной литературы

У истоков экономической науки были мыслители Древнего Египта ХХII века до нашей эры. Экономическая мысль накапливалась, оттачивалась и развивалась в других странах Древнего Мира.

Экономическая наука, как и любая другая общественная наука, исследует и отражает одну из сторон, грань разнообразной и сложной социальной действительности, рассматривая под определенным углом зрения общую деятельность людей и индивидов.

Так, Раймон Барр писал, что экономическая наука- это наука об управлении редкими ресурсами, о формах человеческого поведения и способах их использования для удовлетворения многочисленных и неограниченных потребностей.

Но на сегодняшний день почти у всех людей, экономика ассоциируется с деньгами, сбережениями и денежным обращением, то тогда и тема данной работы звучит соответственно: «денежная система и ее структурные элементы»

В настоящее время, деньги - это главная проблема и основная, для любого человека, да и в принципе эта проблема существует на протяжении многих лет, как и безработица. Ведь если человек работает, то он зарабатывает деньги, а если не работает, то ему ничего не остается, как жить без них.

Предприниматели в своей хозяйственной деятельности постоянно имеют дело с ценными единицами своей страны и иностранных государств.

Деньги - историческая категория, присущая товарному производству. До появления денег имел место натуральный обмен.

К древнейшим видам денег относятся товары, которые использовались повседневно, а при обмене служили всеобщим эквивалентом:

· продовольственные (скот, соль, чай, зерно);

· меховые (шкуры пушных зверей);

· орудия труда (мотыги, топоры, ножи, лопаты);

· украшения (кольца, браслеты, цепочки).

Постепенно роль денег перешла к металлам, сначала в форме слитков разной формы, а с VII в. до н.э. в форме чеканных монет. До капитализма роль денег выполняла медь, бронза, серебро, а в некоторых странах (Ассирии, Египте) еще в древности золото.

Реклама

С развитием товарного производства золото и серебро стали денежными товарами. Теперь людям более привычными стали бумажные деньги.

1.1 Банковская система, кредитный потенциал и норма банковских резервов

Банковская система РФ состоит из 2-х уровней: Центрального банка РФ и кредитных организаций (коммерческих банков и небанковских кредитных организаций).

Центральный банк Российской Федерации (ЦБ РФ) является юридическим лицом, осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах. Уставный капитал и иное имущество ЦБ РФ является федеральной собственностью. Получение прибыли не является целью деятельности Банка России. Основными целями деятельности ЦБ РФ являются:

1. Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

2. Развитие и укрепление банковской системы РФ.

3. Обеспечение эффективного и бесперебойного функционирования системы расчетов[1]

.

ЦБ РФ создает за счет своей прибыли резервы и фонды различного назначения в размерах, необходимых для осуществления им своих функций, а также независимо от прибыли и убытков фонд переоценки по операциям с валютными ценностями, порядок образования и использования резервов и фондов определяется Советом директоров Банка России.

Обязательные резервы регулируют величину остатков на резервных счетах банков в Центральном банке или условия пополнения этих счетов.

Они развивались из необходимости для банков иметь денежную наличность в виде так называемых кассовых резервов для бесперебойного выполнения платежных обязательств по возврату депозитов вкладчикам и проведения расчетов с другими банками, то есть как гарантирование фондов для погашения обязательств.

Обязательные резервы выступают как часть кассовых денежных резервов, которые банки должны постоянно хранить в налично-денежной форме (что часто подчеркивается исследователями) в виде вкладов в Центральном банке или в ценных бумагах в качестве обеспечения своих обязательств.

Нормы обязательных резервов определяются в процентном отношении к соответствующим статьям пассивов и активов банка.

Существует дифференция норм в зависимости от:

· срока деятельности;

· величины пассивов и активов банка;

· видов и размеров привлекаемых депозитов;

· гражданства вкладчика;

· региона деятельности банка[2]

.

Реклама

Избирательный подход к нормам обязательного резервирования – попытка Центрального банка стимулировать или ограничить резервы тех или иных видов депозитных операций коммерческих банков.

Влияние обязательных резервов на экономику опосредовано.

Установление обязательных резервов по пассивным операциям коммерческих банков ведет к снижению размера выдаваемых ссуд. Ресурсы удорожаются, если банк не намерен сокращать суммарный объем активно кредитных операций и следствие чего – рост процентных ставок по активным операциям и сокращение объемов кредитов. Косвенный метод менее жесткий, так как создает прямую связь между динамикой потребности банка в деньгах Центрального банка (централизованные и иные виды кредитов) и созданием денежной массы, что позволяет сглаживать колебания процентных ставок по ежедневным ссудам при обязательстве банков держать определенный среднемесячный остаток кассовых резервов в Центральном банке.

Установление обязательных резервов по активам – кредитам означает, что кредитные ограничения – самая жесткая форма воздействия на кредит (снижение деловой активности, ухудшение функционирования банковской системы, препятствующее развитию конкуренции в банковском деле), метод количественных ограничений, наиболее эффективное антиинфляционное средство.

По другим активам – создаются инвестиции в ценные бумаги, формируются инвестиционные требования и портфельные ограничения (обязательство держать часть суммы денежных активов, либо часть их прироста, за определенный период времени). Часто депозиты коммерческих банков в Центральном банке воспринимаются как их обязательные резервы.

Круг проводимых по резервным счетам операций широк и не однозначен:

· зачисление денег производится учреждениями Центрального банка по поручениям банков;

· списание средств в безакцептном порядке не разрешается;

· обращение взыскания на остаток в бесспорном порядке возможно лишь при наличии решения судебного органа;

· в дни регулирования должны иметься необходимые обязательные резервы для поддержания банками остатков средств;

· размер остатков постоянно колеблется в связи с осуществлением расчетов и переводом денег, особенно с развитием систем электронных переводов и электронного клиринга, так что трудно прогнозировать объем депозитов на конец операционного дня;

· необходимость системы корректировки абсолютных сумм обязательных резервов при непрерывном оттоке и притоке средств на депозитные счета в банке;

· стремление банков свести к минимуму свободные и добровольные резервы, бездоходные активы и прибыльно разместить высвободившиеся ресурсы (при наличии большой филиальной сети возникают дополнительные трудности в оперативной обработке информации и принятии решения для управления резервами).

Резервные требования выполняются банками на базе расчетного периода в прошлом – величина временного интервала между расчетным периодом и периодом хранения резервов.

Чем больше интервал, тем слабее связь реальной величины резервов с состоянием денежно-кредитной сферы в данный момент и тем меньше эффективность регулирующих мер Центрального банка, особенно в краткосрочном периоде[3]

.

Расчетный период и период выполнения обязательств перед Центральным банком неодинаков по странам – допускается возможность зачета переноса избытка или дефицита минимальных резервов с текущего периода на следующий, что повышает гибкость регулирующих мер.

Меры по снижению бремени банков по постоянному поддержанию необходимого уровня минимальных резервов, расширению монетарной базы предполагают: снижение норм, расширение полномочий Центрального банка в этой области регулирования, расширение базы резервных требований, категорий кредитных институтов, круга денежных активов (так как их использование в качестве ценных бумаг выгодно банкам).

Последствия снижения резервных требований:

· ослабление контроля Центрального банка за денежной массой, так как он не может эффективно влиять на источник данного вида резервов;

· ухудшение потенциала ликвидности банка, поскольку происходит замещение более ликвидных денежных резервов менее ликвидными, искусственное уменьшение денежной базы;

· усиление взаимосвязи резервной и процентной политики Центрального банка, введение штрафов за невыполнение норм обязательных резервов на базе учетной процентной ставки Центрального банка;

· использование депозитного процента в качестве определенного экономического стимулятора, побуждающего банки выполнять резервные требования[4]

.

Используя резервные требования как экономический стимулятор процессов формирования денежных сбережений (накоплений), Центральный банк пытается заставить банки избирательно привлекать денежные вклады, по которым обязательные резервы ниже или отсутствуют.

Результатом уменьшения сумм депозитов банков на корреспондентских счетах в Центральном банке становится падение удельного веса депозитов в денежной массе. Ресурсы на корреспондентском счете в Центральном банке используются для ведения межбанковских клиринговых расчетов, происходит снижение значения средств (в качестве резервных требований) как источника рефинансирования банков[5]

.

Снижение эффективности обязательных резервов обусловлено следующими факторами: дерегулирование финансово-кредитной и валютной сфер, отмена или ослабление валютного контроля, отказ от использования методов прямого регулирования, кредитные и инвестиционные ограничения, селективный контроль над отдельными видами банковского кредита, потолков процентных ставок, снятие запрета на различные виды деятельности в сфере финансовых услуг, облегчение для иностранных кредитно-финансовых учреждений присутствия на внутреннем финансовом рынке, расширение арсенала официально разрешенных финансовых инструментов

1.2 Центральный банк и коммерческие банки

Создание денег - процесс создания денег денежно-кредитной системой, основанный на возможности денежно-кредитной системы хранить только часть полученных ею депозитов, а другую часть отдавать в виде займом другим лицам и учреждениям.

Центральный банк. Основу всей денежной массы страны составляют банкноты и монеты, поэтому их называют денежной базой. Банкноты поступают в обращение двумя путями. Во-первых, Центральный банк расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг. Во-вторых, Центральный банк предоставляет государству и коммерческим банкам кредиты банкнотами. Общий размер денежной базы страны в каждый данный момент можно определить по балансу Центрального банка.

Представим баланс банка в виде балансового уравнения статей актива и пассива:

ВР + ЦБ + ККБ + КП + ПА = НДО + ДКБ + ДП + ПП.

Если из суммы кредитов правительству вычесть его депозиты, то получится чистая задолженность правительства (ЧЗП):

ЧЗП = КП - ДП.

Кроме того, обозначим разность между прочими активами и «прочими пассивами»: П = ПА — ПП. Тогда балансовое уравнение Центрального банка можно записать так:

ВР + ЦБ + ККБ + ЧЗП + ДП = НДО + ДКБ (Таблица 1)[6]

Таблица 1

Основные стати баланса Центрального банка

| Актив |

Пассив |

Валютные резервы (золото и иностранная валюта)

Ценные бумаги

Кредиты коммерческим банкам

Кредиты правительству

Прочие активы

|

ВР

ЦБ

ККБ

КП

|

Наличные деньги в обращении

Депозиты коммерческих банков

Депозиты правительства

Прочие пассивы

|

НДО

ДКБ

ДП

ПП

|

Система коммерческих банков. Банкноты, покинувшие Центральный банк, распределяются в дальнейшем по двум направлениям: одна часть оседает в кассе домашних хозяйств и фирм, другая поступает в коммерческие банки в виде вкладов. При осуществлении бессрочного беспроцентного вклада вкладчик обычно получает право оплачивать свои расходы чеками в пределах вложенной в банк суммы. В результате наряду с банкнотами в роли платежных средств оказываются чеки.

Банкноты, поступившие в виде вклада в коммерческий банк, могут быть использованы последним для предоставления кредита, и тогда количество платежных средств возрастет. При возвращении кредита количество платежных средств сокращается. Следовательно, коммерческие банки тоже могут создавать и уничтожать деньги.

В отличие от Центрального банка, возможности предоставления кредитов которого теоретически безграничны, так как его долговые обязательства и есть деньги, коммерческие банки имеют пределы кредитования. Открывая у себя счета до востребования, они должны считаться с тем, что вкладчик в любой момент может потребовать наличные деньги (банкноты) в объеме своего вклада. Поэтому в целях предотвращения банкротства коммерческим банкам всегда необходимо иметь резервы наличных денег[7]

.

В современной двухуровневой банковской системе для коммерческих банков устанавливаются нормативы минимальных резервных покрытий в виде обязательных беспроцентных вкладов в Центральном банке. Их размер определяется в процентах от вкладов в коммерческие банки. При этом процент дифференцирован по видам вкладов: вклады до востребования имеют более высокий норматив, чем срочные вклады[8]

.

Нормы минимальных резервных покрытий являются инструментом регулирования количества денег в стране и поэтому периодически изменяются.

Кроме минимального резервного покрытия коммерческие банки часто отчисляют определенный процент от поступивших вкладов в свой резерв — держат собственную кассу (избыточные резервы). При определении размера величины избыточных резервов коммерческиий банк сталкивается с проблемой, аналогичной той, которую решают домашние хозяйства при определении спроса на деньги из-за предосторожности. Формирование резервов несколько ограничивает возможности коммерческих банков в предоставлении кредитов, тем не менее сумма выдаваемых ими кредитов может превышать (и, как правило, превышает) величину поступивших к ним вкладов.

2.1 Денежная база и денежная масса. Денежный мультипликатор

Важнейшим количественным показателем денежного обращения является показатель величины денежной массы. Денежная масса включает в себя всю совокупность покупательных и платежных средств, обслуживающих экономический оборот в стране и принадлежащих частным лицам, предприятиям и государству. В то же время входящие в состав денежной массы разнообразные покупательные и платежные средства обладают разной степенью ликвидности, т.е. возможностью превращения в «живые» деньги, способные незамедлительно выполнить свои функции или как средства обращения, или как средства платежа.

Денежный агрегат – это группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежно-наличную форму, тем более ликвидным считается данный агрегат. Несмотря на аналогичное обозначение денежных агрегатов во всех странах, их качественный состав различен[9]

.

При анализе состояния денежного обращения для разработки мер по его укреплению всю денежную массу разбивают с учетом ликвидности покупательных и платежных средств на следующие агрегаты:

• М 0 – деньги вне банков, т. е. банкноты и монеты, выпущенные в обращение Банком России, за исключением сумм наличности, находящейся в кассах Банка России и кредитных организаций;

• М 1 – включает наличные деньги в обращении (М 0) и средства на текущих, чековых и сберегательных счетах в банках, которые можно незамедлительно использовать в функции денег или как средства обращения, или как средства платежа (или М 1 = деньги, т. е. M 0 + депозиты до востребования в национальной валюте).

По данным американской статистики, в США примерно 25–27% денежной массы агрегата М 1 приходится на долю бумажных денежных знаков и разменной монеты. Выпуск дополнительных денежных знаков в обращение производится по решению правительства, поэтому банковские билеты и металлические деньги являются долговыми обязательствами государства. В странах с развитой рыночной и стабильной экономикой основная масса денежных средств юридических и физических лиц хранится на счетах в банках. Это надежно, удобно и выгодно. По распоряжению владельца вклада средства на этих счетах могут быть незамедлительно использованы для денежных расчетов или обращены в наличные деньги. Электронные деньги, векселя, чеки, выполняющие функцию денег как средства обращения или как средства платежа, являются обязательствами уже не государства, а банков, в которых хранятся денежные средства;

• М 2 – включает агрегат М 1 и средства юридических и физических лиц на сберегательных счетах и срочных вкладах (или M 2 = денежная масса в национальном определении, т. е. М 1 + срочные и сберегательные депозиты в национальной валюте). Средства с этих вкладов становятся доступны вкладчику лишь по истечении определенного времени, предусмотренного в депозитном договоре между банком и его клиентом. В экономической литературе эти средства называют «квазиденьги» или «почти деньги»;

Квази-деньги – денежные средства в безналичной форме, находящиеся на срочных и сберегательных вкладах в коммерческих банках.

• М 3 – включает М 2 и денежные средства, помещенные на сберегательные вклады на большую сумму, на длительный срок хранения в специальных финансово-кредитных учреждениях (или М 3 = М 2 + инструменты денежного рынка (облигации, депозитные и сберегательные сертификаты, векселя и банковские акцепты, обращаемые вне банковской системы).

На Западе при определении денежной массы учитывают и другие еще менее ликвидные денежные агрегаты, например M 4 , М 5. Так, М 4 объединяет М 3 и депозитные сертификаты крупных коммерческих банков, т.е. денежные обязательства, для превращения которых в «живые деньги» требуется много времени.

Определение структуры денежной массы повышает эффективность управления денежным обращением, так как позволяет полнее учитывать степень давления денежных средств, включаемых в каждый агрегат, на формирование спроса, а следовательно, и цен на рынке товаров и услуг. Поэтому в процессе организации и управления денежным обращением денежную массу делят на активные и пассивные деньги. Активные деньги обслуживают наличные и безналичные расчеты в народном хозяйстве. К пассивным деньгам относят квазиденьги, которые создают потенциальную возможность увеличения активных денег в денежном обороте[10]

.

При ускорении оборота денег удается обслужить больший экономический оборот с меньшей суммой денег в качестве средства обращения и средства платежа. Таким образом, ускорение обращения денег (при прочих равных условиях) равнозначно увеличению денежной массы. Определить скорость оборота денег в качестве средства обращения и средства платежа очень трудно. На практике в экономически развитых странах для этого используют косвенные данные, определяющие взаимосвязь между объемом денежной массы и уровнем развития общественного производства. Например, определяют отношение М 1 или М 2 к внутреннему валовому продукту (ВВП) или к национальному доходу.

Денежная база – это сумма наличных денег (М 0) и денежных средств коммерческих банков, депонированных в ЦБ в качестве обязательных резервов.

Денежная база – это сумма денег, выпущенных в обращение плюс счета банков в ЦБ РФ.

Денежная база это наличные деньги вне ЦБ + счета банков в ЦБ. А денежная масса – это мультиплицированная денежная база, то есть всё то же самое плюс счета банков друг с другом. Денежная масса и является предложением денег в экономике.

Важный показатель денежной массы – "широкая" денежная база – резервные деньги, определяемая как сумма:

· наличных денег в обращении (М 0);

· остатков наличных денег в кассах кредитных организаций;

· остатков средств кредитных организаций на счетах обязательных резервов в Банке России;

· средств кредитных организаций на корреспондентских счетах в Банке России;

· депозитов и вложений кредитных организаций в облигации Банка России.

Денежная база в широком определении включает выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций), остатки на счетах обязательных резервов, депонируемых кредитными организациями в Банке России, средства на корреспондентских счетах кредитных организаций и депозиты банков, размещенные в Банке России, вложения кредитных организаций в облигации Банка России, а также иные обязательства Банка России по операциям с кредитными организациями в национальной валюте. Динамика денежной базы в широком определении характеризует изменение денежного предложения, формируемого органами денежно-кредитного регулирования.

Эти деньги не только имеют большую ликвидность, но и показывают дееспособность Центрального банка, его возможности в выполнении своих обязательств. Данная категория денег может прямо контролироваться ЦБ. Некоторые экономисты называют их сильными деньгами или деньгами «высокой эффективности», поскольку эта категория денег может прямо контролироваться Центральным банком, чего нельзя сказать о других элементах совокупной денежной массы. Например, количество и сумма банковских вкладов зависит не только от эффективности политики Центрального банка, но и от того, как воспринимают эту политику инвесторы, доверяют ли они банкам или не доверяют.

При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора.

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации - то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации - деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

Механизм банковского мультипликатора непосредственно связан со свободным резервом. Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций[11]

.

Коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т.д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется.

Однако деньги на депозитных счетах могут увеличиться не более чем в 5 раз, поскольку величина коэффициента мультипликации, представляющая собой отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита, обратно пропорциональна норме отчислений в централизованный резерв. Если норма отчислений в централизованный резерв равна 20%, то коэффициент мультипликации будет составлять 5 (1 : 20 г 100). Он никогда не будет достигать 5, потому что всегда часть свободного резерва используется для других, не кредитных операций (например, в кассе любого банка должны быть наличные деньги для кассовых операций).

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (IIP), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций - функцию денежно-кредитного регулирования.

2.2 Денежный рынок. Спрос и предложение денег, равновесие на денежном рынке

В каждой сфере функционирования денег денежному предложению противостоит спрос на деньги, функции предложения денег – функция спроса на деньги. Агрегированная функция спроса на деньги, присутствующая в традиционных, в частности, кейнсианских моделях, далеко не полностью отражает специфику спроса на деньги в различных сферах экономики. Поэтому представляется необходимым построение функций спроса и предложения денег для каждого «рынка» (рынки товаров, ценных бумаг, банковских резервов). Поскольку на каждом из перечисленных рынков функция спроса пересекается с функцией предложения денег, на каждом рынке детерминируется равновесная ставка процента. Взаимное влияние ставок процента вызывает, во-первых, их относительное, хотя и не полное, выравнивание, и, во-вторых, перелив денег из одной сферы их функционирования в другую. Например, деньги могут перетекать из рынка товаров на рынок ценных бумаг, из праздных денежных остатков домохозяйств – на банковские депозиты, т.е. в сферу банковских резервов, или наоборот, и.т. д.[12]

В зависимости от того, на какой из этих рынков (или в какую сферу экономики) поступают новые деньги, предложение новых денег по-разному воздействует на экономический рост, ставку процента, цены и другие параметры экономики.

Так же как на других рынках, увеличение или уменьшение денежного предложения на рынке товаров является частично экзогенным и частично – эндогенным параметром. Эндогенное увеличение или уменьшение количества денег, обслуживающих трансакции, может вызываться либо расширением кредита и учета векселей банками, относительно данного объема хозяйственного оборота, либо переливом денег между сферами экономики.

Безналичные деньги создаются коммерческими банками в процессе предоставления кредитов, учета векселей и инвестиций в ценные бумаги. Однако мы не можем утверждать, что весь объем кредитов (включая долгосрочные кредиты) предоставляется коммерческими банками за счет создания новых денег. Тем более, мы не можем утверждать, что все инвестиции коммерческих банков в ценные бумаги осуществляются за счет создания новых денег (открытия депозитов). Так, инвестиции банков в облигации федерального правительства намного превосходят остатки на счетах федерального правительства в коммерческих банках. Следовательно, инвестиции банков в обязательства правительства осуществляются не за счет создания новых денег, а за счет собственного капитала банков или, что теоретически также возможно, привлеченных средств. Если инвестиции в ценные бумаги не превышают собственного капитала банков, они, очевидно, не связаны с расширением банками денежной массы. В этом случае инвестиции в ценные бумаги являются определенной альтернативой банковским резервам, или квази - резервами. Отсюда можно сделать вывод, что безналичные денежные средства, создаваемые банками, направляются, в основном, непосредственно в реальный сектор, и обслуживают текущие трансакции.

Денежный рынок – это рынок, на котором в результате взаимодействия спроса на деньги и их предложения формируется цена денег в форме процентной ставки.

Спрос на деньги – это та сумма денег, которую фирмы, население считают целесообразным иметь у себя при данных экономических условиях, включая уровень доходов.

Различают две основные причины спроса на деньги:

1) Спрос на деньги как средство, необходимое для совершения сделок. Трансакционный или операционный спрос.

2) Спрос на деньги как средство приобретения финансовых активов. Спекулятивный спрос.

Трансакционный спрос (классический подход) – никакие деньги индивид не держит только ради удовольствия ими обладать. Спрос на деньги определяется временным лагом между моментом получения денег и моментом их расходов. Поскольку эти лаги мало меняются из года в год, то спрос на деньги мог бы быть неизменным, если бы не менялась масса операций, т.е. покупок и продаж в стране. А значит, спрос на деньги зависит от уровня реального объема производства, абсолютного уровня цен и скорости обращения денег в движении доходов.

Спекулятивный спрос на деньги объясняется тем, что в условиях рынка каждый индивид формирует портфель финансовых средств (деньги, акции, облигации).

Условия формирования портфеля:

1) максимизация дохода

2) минимизация риска

Деньги сами по себе имеют ограниченную возможность приносить доход. Но обладание суммой денег не несет в себе столько риска. Сколько другие финансовые средства (например, акции, которые могут упасть в цене или не принести дивидендов). Наиболее распространённая альтернатива деньгам – облигации (дают постоянный поток доходов)[13]

.

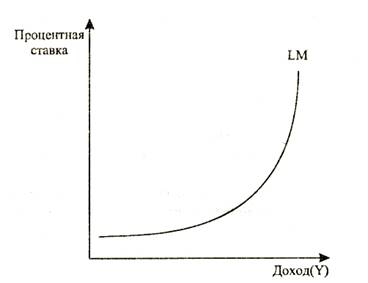

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

Графически данное условие можно изобразить в виде кривой ликвидности денег LM, известной как модель Хансена (рисунок 1).

Рисунок 1. Кривая ликвидности денег

Увеличение предложения денег в экономике приводит к понижению банковской процентной ставки.

Один из самых распространенных способов государственного воздействия на экономику получил название кейнсианской денежной политики, которая заключается в систематическом нарушении равновесия денежного рынка.

Эта политика используется государством для воздействия на реальный сектор экономики путем изменения уровня процентных ставок, который в свою очередь оказывает влияние на инвестиции, занятость, объем производства и уровень доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку.

Ликвидная ловушка-эта такая ситуация в экономике, когда процентные ставки находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция.

Выход из ликвидной ловушки возможен лишь силами государства с использованием активной финансовой ловушки. Денежная политика в условиях ликвидной ловушки оказывается непригодной.

Денежная система – это составная часть более широкого понятия – «денежно-кредитная система».

Денежная система — это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Денежная система определяет денежный знак, имеющий хождение в данном государстве.

Различают два типа денежных систем: системы металлического обращения и системы обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами. Системы металлического денежного обращения, в свою очередь, делятся на биметаллические и монометаллические системы. Биметаллические — это денежные системы, при которых государство законодательно закрепляет роль всеобщего эквивалента (то есть денег) за двумя благородными металлами золотом и серебром. При этом осуществляется свободная чеканка монет из этих металлов и их неограниченное обращение. При монометаллизме всеобщим эквивалентом служит один денежный металл (золото или серебро). Одновременно в денежном обращении функционируют другие денежные знаки: банкноты, казначейские билеты, разменная монета. Эти денежные знаки свободно обмениваются на денежный металл (золото или серебро).

Тенденции развития современной денежной системы:

1) золото вытеснено из денежного оборота в качестве платежного средства;

2) из денежного оборота вытесняются бумажные деньги;

3) национальные деньги вытесняются коллективными валютами (Евросоюз и его единица евро).

В рамках денежной системы происходит денежное обращение — это движение денег во внутреннем обороте страны в наличной и безналичной формах в качестве средства платежа за товары и услуги. В зависимости от вида обращаемых денег существует несколько типов денежных систем:

1) металлическое обращение;

2) обращение кредитных и бумажных денег.

Металлическое обращение — это ситуация, когда на денежном рынке в обращении находятся полноценные монеты, а кредитные деньги свободно обмениваются на денежный металл.

Обращение кредитных и бумажных денег — это ситуация, когда не происходит обмена денег на золото, золото вообще не обращается на денежном рынке.

Основными элементами денежной системы являются:

1) денежная единицы страны (например, рубль);

2) масштаб цен;

3) виды денежных знаков;

4) порядок обращения денег, их выпуск и изъятие.

Официальной денежной единицей России является рубль. Официальный курс рубля к иностранным денежным валютам определяется Центральным банком и публикуется в печати. На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории России обладает Банк России.

1. Если ЦБ продает большое количество государственных ценных бумаг на открытом рынке, то он преследует при этом цель:

а) затруднить покупку населением государственных ценных бумаг;

б) снизить учетную ставку;

в) уменьшить общую массу денег в обращении;

г) увеличить объем инвестиций.

2. Какая из операций ЦБ увеличивает количество денег в обращении:

а) ЦБ повышает норму обязательных резервов;

б) ЦБ продает государственные ценные бумаги населению и банкам;

в) ЦБ повышает учетную ставку процента;

г) ЦБ покупает государственные облигации на открытом рынке.

3. Если ЦБ повышает учетную ставку, то эта мера направлена в первую очередь:

а) на увеличение общего объема резервов коммерческих банков;

б) стимулирование роста величины сбережений населения;

в) содействие росту объемов ссуд, представляемых ЦБ коммерческим банкам;

г) снижение общей величины резервов коммерческих банков.

4. Денежный мультипликатор равен:

а) суммарным избыточным резервам коммерческих банков;

б) числу, обратному резервной норме;

в) числу, обратному учетной ставке;

г) отношению ссудного потенциала банковской системы к суммарным избыточным резервам.

5. В состав денежной массы государства не входят:

а) бумажные деньги;

б) облигации государственного займа;

в) акции предприятий;

г) металлические деньги.

1. Васильева Е.В., Макеева Т.В. Экономическая теория. Конспект лекций. – М.: Юрайт, 2009.

2. Давыденко Л.Н., Давыденко Е.Л., Соболенко И.А. Экономическая теория. Практикум. – М.: Высшая школа, 2008.

3. Кузнецова Е.И. Деньги, кредит, банки. – М.: Юнити-Дана, 2009.

4. Носова С.С. Экономическая теория. Элементарный курс. – М.: КноРус, 2008.

5. Носова С.С., Новичкова В.И. Экономическая теория для бакалавров. – М.: КноРус, 2009.

6. Олейникова И.Н. Деньги. Кредит. Банки. – М.: Магистр, 2008.

7. Экономическая теория. Курс интенсивной подготовки / Под редакцией И. В. Новиковой, Ю. М. Ясинского. – М.: ТетраСистемс, 2009.

8. Экономическая теория. Микро- и макроэкономика. – М.: Финансы и статистика, 2007.

9. Экономическая теория. Экономика / Под редакцией А. В. Соболева и Н. Н. Соловых. – М.: Дашков и Ко, 2008.

10. Экономическая теория: учебное пособие / В.М. Соколинский, В.Е. Корольков. – М.: КНОРУС, 2008.

[1]

Васильева Е.В., Макеева Т.В. Экономическая теория. Конспект лекций. – М.: Юрайт, 2009. – с. 62.

[2]

Давыденко Л.Н., Давыденко Е.Л., Соболенко И.А. Экономическая теория. Практикум. – М.: Высшая школа, 2008. – с. 109.

[3]

Носова С.С., Новичкова В.И. Экономическая теория для бакалавров. – М.: КНОРУС, 2009. – с. 62.

[4]

Носова С.С. Экономическая теория. Элементарный курс. – М.: КНОРУС, 2008. – с. 76.

[5]

Давыденко Л.Н., Давыденко Е.Л., Соболенко И.А. Экономическая теория. Практикум. – М.: Высшая школа, 2008. – с. 112.

[6]

Кузнецова Е.И. Деньги, кредит, банки. – М.: Юнити-Дана, 2009. – с. 58.

[7]

Олейникова И.Н. Деньги. Кредит. Банки. – М.: Магистр, 2008. – с. 114.

[8]

Носова С.С. Экономическая теория. Элементарный курс. – М.: КНОРУС, 2008. – с. 81.

[9]

Экономическая теория. Курс интенсивной подготовки / Под редакцией И. В. Новиковой, Ю. М. Ясинского. – М.: ТетраСистемс, 2009. – с. 82.

[10]

Экономическая теория. Микро- и макроэкономика. – М.: Финансы и статистика, 2007. – с. 172.

[11]

Экономическая теория: учебное пособие / В.М. Соколинский, В.Е. Корольков. – М.: КНОРУС, 2008. – с. 152.

[12]

Экономическая теория. Экономика / Под редакцией А. В. Соболева и Н. Н. Соловых. – М.: Дашков и Ко, 2008. – с. 138.

[13]

Кузнецова Е.И. Деньги, кредит, банки. – М.: Юнити-Дана, 2009. – с. 95.

|