СОДЕРЖАНИ

Е

ВВЕДЕНИЕ

1 Теоретические основы управления инвестиционными процессами на предприятиИ

1.1 Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

1.1.1 Определение и виды инвестиционных проектов

1.1.2 Основные принципы оценки эффективности

1.1.3 Схема оценки эффективности проекта в целом

1.1.4 Денежные потоки инвестиционного проекта

1.1.5 Показатели эффективности инвестиционного проекта

1.2. Оценка коммерческой эффективности инвестиционного проекта.

1.2 Оценка общественной (экономической, народно-хозяйственной) эффективности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В современных условиях развития национальной экономики, которые характеризуются многообразными и сложными экономическими процессами, взаимоотношениями предприятий и финансовых институтов, актуальной проблемой является наиболее эффективное вложение капитала в различные инвестиционные проекты с целью его преумножения [3].

Инвестициями принято называть вложение средств с целью получения доходов в будущем [2].

Инвестиции – это средства (денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и иной деятельности с целью получения прибыли или достижения иного полезного эффекта [2].

Существует также классическое определение инвестиций. Инвестиции – это осознанный отказ от текущего потребления в пользу возможного относительно большего дохода в будущем, который, как ожидается, обеспечит и большее суммарное (т.е. текущее и будущее) потребление [2].

Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части накопленных денежных средств, направляемых на увеличение количества и качества всех элементов системы производительных сил общества [3].

Инвестиционная деятельность в большей или меньшей степени присуща любому предприятию (фирме). Причем причины, обусловливающие необходимость привлечения инвестиций, могут быть различны. Это может быть обусловлено необходимостью обновления имеющейся материально-технической базы и наращиванием объемов производственной (сбытовой) деятельности, освоением новых видов продукции, завоеванием сравнительно большей доли целевого рынка, на котором фирма работает и т. д. [3].

Реклама

В условиях функционирования рыночной экономики возможностей для инвестирования денежных средств, направляемых на реализацию проектов много. Однако многие отечественные предприятия располагают ограниченными свободными финансовыми ресурсами, которые они направляют на инвестирование эффективных инвестиционных проектов. Поэтому возникает задача, результатом решения которой должна стать оптимизация инвестиционного портфеля. Преимущественный интерес для многих отечественных предприятий представляют инвестиции в реальные производственные активы [3].

Принятие решений инвестиционного характера основывается на использовании различных формализованных методов и неформализованных процедур. Масштабы их сочетания определяются разными обстоятельствами, включая определяющим, насколько менеджер знаком с имеющимся математическим аппаратом и инструментальными средствами, которые пригодны к применению в конкретном случае. В отечественной и зарубежной практике известны ряд формализованных методов, когда выполненные расчеты служат необходимой базой для принятия обоснованных управленческих решений области провозглашенной инвестиционной стратегии, а в ее составе – политики инвестирования. Какого-то универсального и в то же время идеального метода, который целесообразно было бы применять во всех случаях обоснования эффективности использования инвестируемых денежных средств, не существует. Вместе с тем, имея по результатам расчетов определенные числовые оценки, полученные с помощью формализованных методов, значительно легче принимать окончательные решения по выбору наиболее целесообразных направлений использования инвестиций [3].

Оценка эффективности инвестиционного проекта в целом является очень важной темой, ведь проект оценивается с целью определения потенциальной привлекательности проекта и поиска источников финансирования.

Курсовой проект состоит из двух разделов.

В первом разделе данного курсового проекта раскрываются теоретические основы по оценке эффективности инвестиционного проекта в целом, а именно подробно рассматриваются:

- основные принципы и методы оценкиэффективности инвестиционных проектов;

- показатели эффективности инвестиционного проекта;

- общественная и коммерческая эффективность инвестиционного проекта.

Реклама

Во втором разделе оценивается эффективность инвестиционного проекта с помощью системы количественных показателей и учета факторов риска.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМИ ПРОЦЕССАМИ НА ПРЕДПРИЯТИИ

1.1 Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

1.1.1 Определение и виды инвестиционных проектов

Эффективность инвестиционного проекта (ИВ) – это категория, отражающая соответствие результатов и затрат проекта целям и интересам его участников, включая в необходимых случаях государство и население [4].

Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами (фирмами (акционерами и работниками), банками, бюджетами разных уровней и пр.) Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционных проектов [4].

Рекомендуется оценивать следующие виды экономической эффективности:

- эффективность проекта в целом;

- эффективность участия в проекте [4].

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для всевозможных участников и поисков источников финансирования. Она включает в себя:

- общественную (социально-экономическую) эффективность проекта;

- коммерческую эффективность проекта [4].

Показатели общественной эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и «внешние»: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. «Внешние» эффекты рекомендуется учитывать в количественной форме при наличии соответствующих нормативных и методических материалов. В отдельных случаях, когда эти эффекты весьма существенны, при отсутствии указанных документов допускается использование оценок независимых квалифицированных экспертов. Если «внешние» эффекты не допускают количественного учета, следует провести качественную оценку их влияния. Эти положения относятся также к расчетам региональной эффективности [4].

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами [4].

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные проектные решения [4].

Эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников [4].

Эффективность участия в проекте включает:

- эффективность участия предприятий в проекте (эффективность инвестиционного проекта для предприятий-участников);

- эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий – участников инвестиционного проекта);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам инвестиционного проекта, в том числе:

региональную и народнохозяйственную эффективность — для отдельных регионов и народного хозяйства РФ;

отраслевую эффективность — для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

- бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней) [4].

1.1.2 Основные принципы оценки эффективности

В основу оценок эффективности ИП положены следующие основные принципы, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

- рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) – от проведения прединвестиционных исследований до прекращения проекта;

- моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

- сопоставимость условий сравнения различных проектов (вариантов проекта);

- принцип положительности и максимума эффекта. Для того чтобы ИП, с точки зрения инвестора, был признан эффективным, необходимо, чтобы эффект реализации порождающего его проекта был положительным; при сравнении альтернативных ИП предпочтение должно отдаваться проекту с наибольшим значением эффекта;

- учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов (предпочтительность более ранних результатов и более поздних затрат);

- учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты), в денежных потоках не учитываются и на значение показателей эффективности не влияют;

- сравнение «с проектом» и «без проекта». Оценка эффективности ИП должна производиться сопоставлением ситуаций не «до проекта» и «после проекта», а «без проекта» и «с проектом»;

- учет всех наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические (внешние эффекты, общественные блага). В тех случаях, когда их влияние на эффективность допускает количественную оценку, ее следует произвести. В других случаях учет этого влияния должен осуществляться экспертно;

- учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

- многоэтапность оценки. На различных стадиях разработки и осуществления проекта (обоснование инвестиций, ТЭО, выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново, с различной глубиной проработки;

- учет влияния на эффективность ИП потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов;

- учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта) и возможности использования при реализации проекта нескольких валют;

- учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта [4].

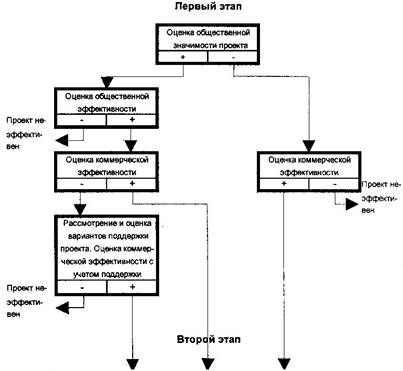

1.1.3 Схема оценки эффективности проекта в целом

Перед проведением оценки эффективности экспертно определяется общественная значимость проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

Далее оценка проводится в два этапа (рисунок 1).

На первом этапе рассчитываются показатели эффективности проекта в целом. На втором этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них.

Рассмотрим первый этап.

Цель этого этапа – агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно значимых проектов оценивается в первую очередь их общественная эффективность. При неудовлетворительной общественной эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность.

Рисунок 1 – Схема оценки эффективности инвестиционного проекта в целом

При недостаточной коммерческой эффективности общественно значимого ИП рекомендуется рассмотреть возможность применения различных форм его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня.

Если источники и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить [4].

1.1.4 Денежные потоки инвестиционного проекта

Эффективность ИП оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения. Начало расчетного периода рекомендуется определять в задании на расчет эффективности ИП, например как дату начала вложения средств в проектно-изыскательские работы [4].

Расчетный период разбивается на шаги — отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей. Шаги расчета определяются их номерами (0, 1, …). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0

= 0, принимаемого за базовый (обычно из соображений удобства в качестве базового принимается момент начала или конца нулевого шага; при сравнении нескольких проектов базовый момент для них рекомендуется выбирать одним и тем же). В тех случаях, когда базовым является начало нулевого шага, момент начала шага с номером m обозначается через tm

, если же базовым моментом является конец нулевого шага, через tm

обозначается конец шага с номером m. Продолжительность разных шагов может быть различной [4].

Проект, как и любая финансовая операция, т.е. операция, связанная с получением доходов и (или) осуществлением расходов, порождает денежные потоки (потоки реальных денег) [4].

Денежный поток ИП — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода [4].

Значение денежного потока обозначается через ф(t), если оно относится к моменту времени t, или через ф(m), если оно относится к m-му шагу. В тех случаях, когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, указанные обозначения дополняются необходимыми индексами [4].

На каждом шаге значение денежного потока характеризуется:

- притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком [4].

Денежный поток ф(t) обычно состоит из (частичных) потоков от отдельных видов деятельности:

- денежного потока от инвестиционной деятельности фи

(t);

- денежного потока от операционной деятельности ф°(t);

- денежного потока от финансовой деятельности фф

(t).

Для денежного потока от инвестиционной деятельности:

- к оттокам относятся капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

- к притокам — продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала [4].

Для денежного потока от операционной деятельности:

- к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

- к оттокам — производственные издержки, налоги [4].

К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств [4].

Для денежного потока от финансовой деятельности:

- к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

- к оттокам — затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме независимо от того, были они включены в притоки или в дополнительные фонды), а также при необходимости — на выплату дивидендов по акциям предприятия [4].

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте. Соответствующая информация разрабатывается и приводится в проектных материалах в увязке с разработкой схемы финансирования проекта [4].

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки [4].

Текущими называются цены, заложенные в проект без учета инфляции [4].

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета [4].

Дефлированными (расчетными) называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции [4].

Денежные потоки могут выражаться в разных валютах. Рекомендуется учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте и затем дефлировать, используя базисный индекс инфляции, соответствующий этой валюте. По расчетам, представляемым в государственные органы, итоговой валютой считается валюта Российской Федерации. При необходимости по требованию, отраженному в задании на расчет эффективности ИП, денежные потоки выражаются также и в дополнительной итоговой валюте [4].

Наряду с денежным потоком при оценке ИП используется также накопленный денежный поток – поток, характеристики которого: накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект) определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги [4].

1.1.5 Показатели эффективности инвестиционного проекта

В качестве основных показателей, используемых для расчетов эффективности ИП, рекомендуются:

- чистый доход;

- чистый дисконтированный доход;

- внутренняя норма доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы затрат и инвестиций;

- срок окупаемости;

- группа показателей, характеризующих финансовое состояние предприятия – участника проекта [4].

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока фm

, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах [4].

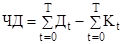

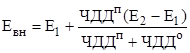

Чистым доходом (другие названия – ЧД, NetValue, NV) называется накопленный эффект (сальдо накопленного денежного потока от операционной и инвестиционной деятельности) за расчетный период. Он определяется по формуле:

, ,

где Дt

– чистый поток реальных денег (поступления денежных средств, денежный поток) на t-ом шаге расчета;

Кt

– инвестиции (капитальные вложения) на t-ом шаге расчета;

t – периоды реализации инвестиционного проекта, включая этап строительства (t=0, 1, 2, ..., Т);

Т – расчетный период [5].

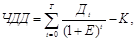

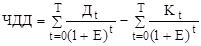

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV) – накопленный дисконтированный эффект за расчетный период. Он рассчитывается по формуле

где Е – ставка дисконтирования в долях единицы;

К – инвестиции по проекту [5].

Вышеуказанная формула расчета ЧДД предполагает ситуацию «разовые затраты – длительная отдача». В случае, когда возникает ситуация «длительные затраты – длительная отдача», т.е. когда инвестиции осуществляются не единовременно, а по частям – на протяжении нескольких временных периодов (месяцев, кварталов, лет) формула примет иной вид:

. .

Если ЧДД>0, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос его реализации. Если ЧДД<0, проект неэффективен [5].

Индексы доходности характеризуют относительную "отдачу проекта" на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков [5].

Индекс доходности затрат – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам) от операционной и инвестиционной деятельности [5].

Индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков [5].

Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он определяется по формуле:

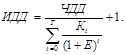

Индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. Он определяется по формуле

При расчете ИД и ИДД могут учитываться либо все капиталовложения за расчетный период, включая чистую ликвидационную стоимость на стадии ликвидности объекта, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию [5].

Если ИДД>1 – проект эффективен, если ИДД<1 – проект является неэффективным и от него следует отказаться [5].

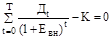

Внутренняя норма доходности (другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return. IRR) – норма доходности (ставка дисконтирования), при которой дисконтированный доход от инвестиционного проекта равен дисконтированной сумме инвестиций, а величина чистого дисконтированного дохода равна 0 [5].

Внутренняя норма доходности (Евн

) является решением уравнений

или

Если ЧДД имеет положительное значение, применяют более высокую ставку дисконтирования, если отрицательное при этой более высокой ставке дисконтирования, внутренняя норма доходности должна находиться между этими величинами. Если же более высокая ставка дисконтирования все еще дает положительное значение ЧДД, то ее следует увеличивать (с шагом 0,01) до тех пор, пока ЧДД станет отрицательным [5].

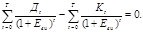

Если положительное и отрицательное значения ЧДД близки к 0 (чем ближе он к нулю, тем выше считается точность расчета), рекомендуется использовать формулу линейной интерполяции:

, ,

где ЧДДп

и ЧДДо

– положительное и отрицательное значения чистого

дисконтированного дохода;

Е1

и Е2

– ставки дисконтирования, при которых соответственно

достигаются ближайшие к 0 положительное и отрицательное значения ЧДД [5].

При ЧДДо

знак минус не учитывается.

Если Евн

>Е, проект следует реализовать, Евн

<Е проект следует отклонить, а при Евн

=Е можно принимать любое решение.

Е – принятая инвестором цена за капитал.

Окупаемость проекта характеризуется сроками окупаемости, исчисляемыми без учета или с учетом дисконтирования [5].

Сроком окупаемости без дисконта ("простым" сроком окупаемости, payback period) называется продолжительность наименьшего периода, по истечении которого накопленный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости исчисляется от момента, указываемого в задании на расчет эффективности (либо от момента начала инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия) [5].

Сроком окупаемости с учетом дисконтирования (discounted payback period) называется продолжительность наименьшего периода, по истечении которого накопленный дисконтированный эффект (чистый доход) становится и в дальнейшем остается неотрицательным. Этот срок исчисляется от того же момента времени, что и срок окупаемости без дисконта. Для оценки эффективности проекта срок окупаемости с учетом дисконтирования следует сопоставлять со сроком реализации проекта – длительностью расчетного периода [5].

Срок окупаемости инвестиций можно определить по следующей формуле

где  – срок окупаемости инвестиций [5]. – срок окупаемости инвестиций [5].

Метод расчета средней нормы прибыли на инвестиции (англ. overqe rate of return, ARR), или расчетной нормы прибыли (англ. accountinqrateof return, ARR) (иногда его называют и методом бухгалтерской рентабельности инвестиций) (англ. return on investment), основан на использовании бухгалтерского показателя – прибыли. Определяется он отношением среднегодовой величины чистой прибыли, полученной по бухгалтерской отчетности, к величине инвестиций [5].

1.2. Оценка коммерческой эффективности инвестиционного проекта

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности будущего предприятия после реализации проекта. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вклада. При этом в качестве эффекта на t-том шаге (Эt

) выступает поток реальных денег.

При осуществлении проекта выделяются три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток Пi

(t) и отток Оi

(t) денежных средств. Обозначим разность между ними через Фi

(t), тогда

Фi

(t) = Пi

(t) - Оi

(t),

где i = 1; 2; 3.

Потоком реальных денег [Фi

(t)] называют разность между притоком и оттоком денежных средств от инвестиционной и оперативной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

Фi

(t) = [П1

(t) – О1

(t)] + [П2

(t) – О2

(t)] = Ф1

(t) + Ф+

(t), где

Ф1

(t) – аналог Rt

– Зt

.

Сальдо реальных денег b(t) называется разность между притоком и оттоком денежных средств от всех трех видов деятельности (на каждом шаге расчета):

Основные составляющие потока (и сальдо) реальных денег приведены в таблицах 1-3.

Поток реальных денег от инвестиционной деятельности включает следующие виды доходов и затрат, распределенных по периодам (шагам) расчета (таблица 1).

Таблица 1 – Поток реальных денег от инвестиционной деятельности

| Номер строки |

Показатель |

Значения показателя по шагам расчета |

| Обозначение |

Шаг 0 |

Шаг 1 |

… |

Шаг Т |

Ликвидация |

| 1 |

Земля (средство производства) |

З/П |

| 2 |

Здания, сооружения |

З/П |

| 3 |

Машины, оборудование и передаточные устройства |

З/П |

| 4 |

Нематериальные активы |

З/П |

| 5 |

Итого: вложения в основной капитал |

З/П |

| 6 |

Прирост оборотного капитала |

З/П |

| 7 |

Всего инвестиций |

Под знаком З в таблице 1 обозначаются затраты (на приобретение активов и увеличение оборотного капитала), учитываемые со знаком «минус». Под знаком П обозначаются поступления (от продажи и уменьшения оборотного капитала О), учитываемые со знаком «плюс».

В таблице 1:

Строка 5 = - строка 1 + строка 2 + строка 3 + строка 4

Фi

(t) = строка 7 = строка 5 + строка 6.

Ликвидация относится к графе «шаг T».

Поток реальных денег от операционной деятельности по видам доходов и затрат показан в таблице 2.

Таблица 2 – Поток реальных денег от операционной деятельности

| Номер строки |

Показатель |

Значения показателя по шагам расчета |

| Шаг 0 |

Шаг 1 |

Шаг 2 |

… |

Шаг Т |

| 1 |

Объем продаж |

| 2 |

Цена |

| 3 |

Выручка (строка 1* строка 2) |

| 4 |

Внереализационные доходы |

| 5 |

Переменные затраты |

| 6 |

Постоянные затраты |

| 7 |

Амортизация зданий |

| 8 |

Амортизация оборудования |

| 9 |

Проценты по кредитам |

| 10 |

Прибыль до вычета налогов |

| 11 |

Налоги и сборы |

| 12 |

Проектируемый чистый доход |

| 13 |

Амортизация (строка 7 + строка 8) |

| 14 |

Чистый приток от операций (строка 12 + строка 13) |

В представленной таблице 2:

строка 12 = строка 10 – строка 11;

строка 13 = строка 7 + строка 8;

Ф2

(t) = Ф+

(t) = строка 14 = строка 12 + строка 13;

строка 10 для проекта в целом равна:

строка 10 = строка 3 + строка 4 – строка 5 – строка 6 – строка 7 – строка 8;

для реципиента:

строка 10 = строка 3 + строка 4 – строка 5 – строка 6 – строка 7 – строка 8 – строка 9.

Поток реальных денег от финансовой деятельности по видам притока и оттока реальных денег показан в таблице 3.

Таблица 3 – Поток реальных денег от финансовой деятельности

| Номер строки |

Показатель |

Значение показателя по шагам расчета |

| Шаг 0 |

Шаг 1 |

Шаг 2 |

… |

Шаг Т |

| 1 |

Собственный капитал (акции, субсидии и др.) |

| 2 |

Краткосрочные кредиты |

| 3 |

Долгосрочные кредиты |

| 4 |

Погашение задолженности по кредитам |

| 5 |

Выплата дивидендов |

| 6 |

Сальдо финансовой деятельности |

Согласно таблице 3 для проекта в целом:

Ф3

(t) = строка 6 = строка 1 + строка 2 + строка 3 – строка 4 – строка 5

Чистая ликвидационная стоимость объекта (чистый поток реальных денег на стадии ликвидации объекта) определяется на основании данных, приведенных в таблице 4.

Алгоритм оценки ликвидационной стоимости объекта при ликвидации его на Т-том шаге (первом шаге за пределом установленного для объекта срока службы) следующий:

- рыночная стоимость элементов объекта оценивается не зависимо от тех изменений, которые ожидаются в районе его расположения;

- балансовая стоимость объекта для шага Т определяется как разность между первоначальными затратами (строка 2) и начисленной амортизацией (строка 3), т.е. строка 4 = строка 2 - строка 3. Прирост стоимости капитала (строка 6) относится к земле и определяется как разность между рыночной (строка 1) и балансовой (строка 4) стоимостью имущества;

- операционный доход (убытки), показываемый по строке 7, относится к остальным элементам капитала, которые реализуются отдельно, т.е. строка 7 = строка 4 + строка 5;

- чистая ликвидационная стоимость каждого элемента представляет собой разность между рыночной ценой и налогами, которые начисляются на прирост остаточной стоимости капитала и доходы от реализации имущества, т.е. строка 9 = строка 1 – строка 8;

- если по строке 7 показываются убытки, то налог на строке 8 также отражается со знаком «минус», а потому его значение добавляется к рыночной стоимости;

- объем чистой ликвидационной стоимости показывается по строке 9 в графе «Всего».

Он заносится также в таблицу 1 (строка 7) в графу «Ликвидация» со знаком «плюс», если чистая ликвидационная стоимость положительна (доходы больше затрат) и со знаком «минус», если она отрицательна.

Таблица 4 – Чистый поток реальных денег на стадии ликвидации объекта

| Номер строки |

Наименование |

Земля |

Здания и т. д. |

Машины, оборудование |

Всего |

| 1 |

Рыночная стоимость |

| 2 |

Затраты (см. табл. 2) |

| 3 |

Начислено амортизации |

| 4 |

Балансовая стоимость на t-том шаге |

| 5 |

Затраты на ликвидацию |

| 6 |

Доход от прироста стоимости капитала |

Нет |

Нет |

| 7 |

Операционный доход (убытки) |

Нет |

| 8 |

Налоги |

| 9 |

Чистая ликвидационная стоимость |

При фактическом использовании формул расчета коэффициента дисконтирования и ЧДД для определения потока и сальдо реальных денег необходимо определить значения, содержащиеся в соответствующих строках таблицах 1-4. В то же время, если в проекте предусмотрены реинвестиции свободных денежных средств (например, помещение их на процентные вклады), значение графы «Шаг Т» (строка 4) таблицы 2 может зависеть от деятельности не только на t-ом шаге, но и на предыдущих шагах.

В этом случае для определения потока реальных денег используется сальдо накопленных реальных денег.

Сальдо накопленных реальных денег

Текущее сальдо реальных денег bt

, определяется через B(t) по формуле

Поток реальных денег

Сальдо B(t) составляет свободные денежные средства на t-ом шаге.

Для расчета сальдо накопленных реальных денег на t-ом шаге необходимо к рассчитанному ранее значению этого сальдо на шаге (t - 1), пересчитанному с учетом результата реинвестиций свободных денежных средств (например, выплат с банковского процента по текущим вкладам), прибавить поступления, входящие в П(t), и вычесть все расходы (выплаты) на t-ом шаге, входящие в О(t).

Начальное значение В принимают равным реальному значению текущего счета участника проекта на начальный момент.

Все расходы вычитаются из доходов и влияют на сумму чистой прибыли. Но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег. В то же время не все денежные выплаты (влияющие на поток реальных денег) фиксируются как расходы.

Учет инфляции при подсчете Ф(t) и b(t) производится вычислением входящих в них элементов в прогнозных ценах. Их приведенные значения обозначаются соответственно Фс

(t) и bc

(t).

Для обеспечения сравнимости результатов расчета и повышения достоверности оценки эффективности инвестиционного проекта рекомендуется:

- вычислять интегральные показатели эффективности в расчетных ценах;

- производить расчет при разных вариантах набора значений исходных данных.

Минимальный набор исходных данных, подлежащих варьированию, должен включать:

- цены реализации продукции;

- издержки производства;

- общие инвестиционные затраты;

- нормы запасов и задолженностей;

- процент за кредиты.

Пределы варьирования исходных данных определяются на стадии технико-экономических обоснований инвестиционных возможностей.

Одним из критериев принятия инвестиционного проекта является положительное сальдо накопленных реальных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательное сальдо реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности.

Для сравнения различных инвестиционных проектов (вариантов проектных решений) и обоснования размеров и форм участия в их реализации рекомендуется использовать критерии ЧДД, ИД, ВНД, в которые в качестве (Rt

– Зt

) подставляются значения Ф(t), а в качестве (Rt

+

– Зt

) – значение Ф+

(t).

Для дополнительной оценки коммерческой эффективности определяется также срок полного погашения задолженности (только для участников, привлекающих кредитные и заемные средства для финансирования). Проект может рассматриваться как эффективный с точки зрения кредитного учреждения, если срок полного погашения задолженности по кредиту, предоставляемому в рамках данного проекта, отвечает (с учетом риска несвоевременного или неполного погашения задолженности) интересам и политике этого кредитного учреждения.

Обоснованность потребности в заемных средствах проверяется при этом по минимальному из годовых значений сальдо накопленных реальных денег, которое должно быть положительным.

Доля участника в общем объеме инвестиций определяется только для участников, предоставляющих свое имущество или денежные средства для финансирования проекта, как отношение интегральных дисконтированных затрат участника на указанные цели (стоимость переданного или вложенного имущества и денежных средств) к интегральному дисконтированному общему доходу но проекту [1].

Рассмотрим пример оценки коммерческой эффективности [6].

Пример 1. Проект предусматривает в году 0 инвестиции 284, в том числе 120 за счет кредита. В следующей таблице приведены данные о денежных потоках по проекту в условиях, когда кредитная ставка составляет 10%, а долг погашается равными долями в годы 1-3. При этом учтено, что налогооблагаемая прибыль уменьшается (но не более, чем на 50%) при погашении инвестиционного кредита, если для соответствующих платежей не хватает амортизации. Для упрощения расчета в примере не учитываются налоги, кроме налога на прибыль.

Таблица 5 – Инвестиционная, операционная и финансовая деятельность на предприятии

| Показатели |

Значения показателей по шагам расчетного периода |

| 0 |

1 |

2 |

3 |

4 |

5 |

| ИНВЕСТИЦИОННАЯ И ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

| 1. Инвестиции |

284 |

0 |

0 |

0 |

0 |

0 |

| 2. Выручка от продаж |

0 |

210 |

210 |

210 |

210 |

210 |

| 3. Чистые текущие издержки |

0 |

92 |

92 |

92 |

92 |

92 |

| 4. Амортизация |

0 |

16 |

16 |

16 |

16 |

16 |

| 5. Валовая прибыль (строка 2 – строка 3 – строка 4) |

0 |

102 |

102 |

102 |

102 |

102 |

| 6. Льготы по налогу на прибыль |

0 |

36 |

32 |

28 |

0 |

0 |

| 7. Налогооблагаемая прибыль |

0 |

66 |

70 |

74 |

102 |

102 |

| 8. Налог на прибыль (35%) |

0 |

23,1 |

24,5 |

25,9 |

35,7 |

37,7 |

| 9. Денежный поток (строка 2 – строка 3 – строка 8 – строка – строка 1) |

-284 |

94,9 |

93,5 |

92,1 |

82,3 |

82,3 |

| 10. То же накопленным итогом |

-284 |

-189,1 |

-95,6 |

-3,5 |

78,8 |

161,1 |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

| 11. Долг по кредиту |

120 |

120 |

80 |

40 |

0 |

0 |

| 12. Возврат долга |

0 |

40 |

40 |

40 |

0 |

0 |

| 13. Уплата процентов |

0 |

12 |

8 |

4 |

0 |

0 |

| 14. Всего расходы по погашению кредита |

0 |

52 |

48 |

44 |

0 |

0 |

| 15. В том числе из прибыли |

0 |

36 |

32 |

28 |

0 |

0 |

Обрабатывая данные строки 9, можно получить, что по проекту в целом ЧД = 161,10, ВНД = 17,7%, срок окупаемости достигается на шаге 4.

Пусть теперь условия кредита ужесточились: кредитная ставка повышена до 40% долга, на шагах 2 и 3 – по 30%. Теперь денежный поток по проекту в целом станет следующим:

-284; +100,15; +99,38; +94,38; +82,3; +82,3.

При этом все основные показатели эффективности проекта улучшаются: ЧДД = 174,47, ВНД = 19,3%, а окупаемость будет достигается уже на шаге 3. Такой результат обусловлен увеличением льгот по налогу на прибыль и снижением размеров этого налога.

1.3 Оценка общественной (экономической, народно-хозяйственной) эффективности

Показатели народно-хозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций и предприятий [1].

Сравнение различных проектов (вариантов проектных решений), предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта производится по наибольшему значению показателя интегрального народно-хозяйственного эффекта [1].

При определении показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении) следующие показатели:

- конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынках всей произведенной продукции, кроме продукции, потребляемой российскими предприятиями-участниками, сюда же относится выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретений, ноу-хау, пакетов прикладных программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

- социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

- прямые финансовые результаты;

- кредиты и займы иностранных государств, банков, фирм, поступления от импортных пошлин и т.п. [1].

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта: изменения доходов сторонних предприятий и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на обусловленную реализацией проекта консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций [1].

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народно-хозяйственной эффективности и учитываются при принятии решения о реализации и/или о государственной поддержке проектов [1].

В состав затрат включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех российских участников проекта, исчисленные без повторного счета одних и тех же затрат и без учета затрат одних участников в составе результатов других участников [1].

Не включаются в расчет:

- затраты предприятий — потребителей продукции на приобретение ее у изготовителей — других участников проекта;

- амортизационные отчие/гения по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым другими участниками;

- все виды платежей российских предприятий-участников в доход государственного бюджета (в том числе налоговые платежи, штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народно-хозяйственных затрат только в том случае, если экологические последствия нарушений указанных норм не выделены особо в составе экологических результатов проекта и не включены в результаты проекта в стоимостном выражении);

- проценты по кредитам Банка России, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

- затраты иностранных участников [1].

Основные средства, временно используемые участниками в процессе осуществления инвестиционного проекта, учитываются одним из следующих способов:

- остаточная стоимость основных средств на момент начала их использования включается в единовременные затраты; на момент прекращения использования единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств;

- арендная плата за указанные основные средства за время их использования включается в состав текущих затрат [1].

При расчете показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

- региональные (отраслевые) производственные результаты – выручка от реализации продукции, произведенной участниками проекта – предприятиями региона (отрасли), за вычетом продукции, потребленной этими предприятиями;

- социальные и экологические результаты, достигнутые в регионе (на предприятии отрасли);

- косвенные финансовые результаты, полученные предприятиями и населением региона (предприятиями отрасли) [1].

В состав затрат включаются при этом только затраты предприятий – участников проекта, относящихся к соответствующему региону (отрасли), также без повторного счета и тех же затрат и без учета затрат одних участников в составе результатов других участников [1].

При расчетах показателей экономической эффективности на уровне предприятия (фирмы) в состав результатов проекта включаются:

- производственные результаты – выручка от реализации произведенной продукции за вычетом израсходованной на собственные нужды;

- социальные результаты в части, относящейся к работникам предприятий и членам их семей [1].

В состав затрат включаются при этом только единовременные и текущие затраты предприятия без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию) [1].

При реализации крупномасштабных проектов с участием иностранных государств, оказывающих существенное воздействие на экономику других государств или на состояние мирового рынка, целесообразно убедиться в мирохозяйственной эффективности проекта. В этих целях рекомендуется определить интегральный мирохозяйственный эффект проекта, что проводится с использованием мировых цен на все виды продукции, товаров и услуг [1].

При этом в состав результатов проекта включаются (в стоимостном выражении):

- конечные производственные результаты – выручка от реализации произведенной продукции за вычетом потребляемой всеми предприятиями – участниками проекта;

- социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку во всех затрагиваемых проектом регионах;

- косвенные финансовые результаты, обусловленные реализацией проекта изменения доходов российских и иностранных сторонних предприятий и граждан, рыночной стоимости земельных участков, зданий и имущества, а также затратами на обусловленную реализацией проекта конверсию или ликвидацию производственных мощностей, потерю природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций [1].

В состав затрат проекта в этом случае включаются текущие и единовременные затраты всех участников реализации проекта (российских и иностранных), исчисленные без повторного счета одних и тех же затрат и без учета затрат одних участников в составе результатов других участников. В этой связи не включаются в расчет:

- затраты предприятий – потребителей некоторой продукции на приобретение ее у изготовителей – других участников проекта;

- амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым другими участниками;

- все виды платежей предприятий-участников в доход государственных бюджетов, в том числе налоговые платежи, экспортные и импортные пошлины; штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе мирохозяйственных затрат только в том случае, если экологические последствия нарушений указанных норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

- проценты по кредитам государственных и коммерческих банков, включенных в число участников реализации проекта [1].

Для пересчета затрат на оплату труда (по российским и иностранным предприятиям-участникам) в мировые цены используется коэффициент пересчета (Кп

):

где где

Ск.м.

– общая стоимость товаров и услуг, входящих в «потребительскую корзину» соответствующей категории населения (в мировых ценах);

Ск.в.

– то же, во внутренних ценах соответствующей страны [1].

Примером представления расчета общественной эффективности является таблица 5 [6].

Таблица 6 – Денежные потоки и показатели общественной эффективности проекта

| Показатели |

Значения показателя по шагам расчетного периода |

| 0 |

1 |

… |

| ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

| 1. ДЕНЕЖНЫЕ ПРИТОКИ (сумма строк 2-4) |

| 2. Выручка от продаж конечной продукции |

| 3. Выручка от реализации выбывающего имущества, включая НДС |

| 4. Выручка от продаж патентов, лицензий и других нематериальных активов, созданных в ходе реализации преокта |

| 5. ДЕНЕЖНЫЕ ОТТОКИ (строка 6 + строка 7) |

| 6. Материальные затраты на реализацию проекта (оплата материалов, работ и услуг сторонних организаций) |

| 7. Затраты труда с отчислениями (экономическая оценка) |

| продолжение таблицы 6 |

| 8. Косвенные финансовые результаты (увеличение (+) или уменьшение (-) доходов сторонних организаций и населения, обусловленное реализацией проекта, увеличение (-) или уменьшение (+) бюджетных расходов на создание эквивалентного количества рабочих мест и т.п. |

| 9. ДЕНЕЖНЫЙ ПОТОК ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ = строка 1 – строка 5 + строка 8 |

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

| 10. Вложения в основные средства |

| 11. Увеличение (+) или уменьшение (-) оборотного капитала |

| 12. ДЕНЕЖНЫЙ ПОТОК ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ = - (строка 10 + строка 11) |

| 13. ДЕНЕЖНЫЙ ПОТОК ОТ ПРОЕКТА = строка 9 + строка 12 |

| 14. То же в дефлированных ценах |

| 15. То же накопленным итогом, ЧНД |

| 16. Срок окупаемости |

| 17. Коэффициент дисконтирования |

| 18. Коэффициент распределения |

| 19. Дисконтированный эффект (строка14*строка17*строка18) |

| 20. То же накопленным итогом, ЧДД |

| 21. Срок окупаемости с учетом дисконтирования |

| 22. Внутренняя норма общественной эффективности (ВНД) |

| 23. Индекс доходности дисконтированных инвестиций (ИДД) |

| 24. Индекс доходности дисконтированных затрат |

ЧНД проекта отражается в последнем столбце строки 15, а ЧДД проекта – в последнем столбце строки 20 таблицы.

ЗАКЛЮЧЕНИЕ

В работе были рассмотрены теоретические основы по оценке эффективности инвестиционного проекта в целом.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта и поиска источников финансирования. Она включает оценку общественной эффективности и коммерческой эффективности.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности будущего предприятия после реализации проекта. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вклада. При этом в качестве эффекта на t-том шаге (Эt

) выступает поток реальных денег.

Показатели народно-хозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций и предприятий.

Сравнение различных проектов (вариантов проектных решений), предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта производится по наибольшему значению показателя интегрального народно-хозяйственного эффекта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Инвестиции. Организация, управление, финансирование. Учебник для студентов вузов, обучающих по специальностям 060000 экономики и управления / Н.В. Игошин. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 448 с.

2 Инвестиции: учеб./ С.В. Валдайцев, П.П. Воробьев (и др.); под ред В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: ТК Велби, изд-во Проспект, 2005. – 440 с.

3 Царев В.В. Оценка экономической эффективности инвестиций. – СПб.: Питер, 2004. – 464 с.

4 Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / М-во экон. РФ, М-во финансов РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол.: Косов В.В., Лившиц В.Н., Шахназаров А.Г. – М.: «ОАО «НПО» Изд-во «Экономика», 2000. – 421.

5 Оценка эффективности инвестиционного проекта: Метод. указ./ Сост.: Н.В. Абакумова, М.С. Клеянкина: ГОУ ВПО «СибГИУ». – Новокузнецк, 2003. – 45 с.

6 Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика: Учеб.-практ. пособие – М.: Дело, 2001. – 832 с.

|