Институт Профессиональной Оценки

Курсовая работа

по дисциплине «Управление инвестиционной деятельностью»

на тему:

«Коллективные инвестиции, особенности и перспективы развития в РФ»

Выполнил:

Студент группы ФСЗ-16

Карпов А.Н.

Принял:

к.э.н. Комисарова И.И.

Москва 2009

Содержание

Введение

1.Теоретические основы коллективных инвестиций

1.1 Понятие и классификация коллективных инвестиций

1.2 Классификация коллективных инвестиций

2. Паевые инвестиционные фонды

2.1 Понятие и сущность ПИФа, виды фондов

2.2 Механизм работы паевого фонда.

2.3 Развитие паевых инвестиционных Фондов в России

3. Другие формы коллективного инвестирования

3.1 Кредитные союзы

3.2 Акционерные инвестиционные фонды

3.3 Негосударственные пенсионные фонды

Заключение

Список использованных источников

Введение

Актуальность темы исследования. Одной из важнейших проблем, стоящих сегодня перед Россией, является обеспечение экономического роста. Мировой опыт показывает, что достижение этой цели в значительной степени зависит от процесса привлечения свободных денежных средств населения, их аккумуляции и использования в качестве инвестиций с целью дальнейшего направления их в производственную и социальную сферу. В этих условиях повышается актуальность новых форм финансового посредничества, способных осуществлять перераспределительные функции, диверсифицировать и страховать риски, а также снижать транзакционные издержки инвесторов. Наиболее востребованной формой финансового посредничества на сегодняшний день является система коллективного инвестирования.

Опыт зарубежных стран свидетельствует о высокой инвестиционной значимости сбережений населения и необходимости развития коллективного инвестирования. В развитых странах подобный вид инвестиционной деятельности существует более 80 лет, и достиг колоссального развития. Более 90% экономически активного населения страны США инвестируют свои сбережения в институты коллективного инвестирования, что составляет порядка 70% всех финансовых активов страны, это в 5 раз превышает долю государства.

В России коллективные инвестиции существуют немногим более 10 лет, но они не получили широкого развития. В то же время у населения остается значительное количество свободных денежных средств. Это требует поиска оптимальных способов привлечения сбережений населения. Одним из способов является использование паевого инвестирования, как наиболее перспективной и динамично развивающейся формы коллективных инвестиций. В этой связи особую актуальность приобретает анализ накопленного практического опыта деятельности этих институтов и совершенствование их работы.

Реклама

В данной курсовой работе будут рассмотрены теоретические основы коллективных инвестиций: их понятие, классификация, механизмы работы. Более подробное внимание во второй главе будет уделено паевым инвестиционным фондам, как наиболее популярной форме коллективных инвестиций в России: их типам, классификации, объектам инвестирования, механизмам работы, законодательству.

В третьей главе будут описаны другие формы коллективных инвестиций: акционерные инвестиционные фонды, кредитные союзы, общие фонды банковского управления, негосударственные пенсионные фонды – их описание, особенности, различия, степень развитости в нашей стране.

Целью данной работы, помимо описания теоретических основ коллективного инвестирования, является исследование степени развитости тех или иных форм КИ, история их развития в России, основные тенденции, а так же определение перспектив развития в ближайшие годы.

Тема особенно интересна в связи с мировым финансовым кризисом, вызвавшим значительные оттоки средств из инвестиционных фондов в течение последних двух лет, а так же подрывом доверия населения к подобным видам вложений. При этом за тот же период значительно возросла финансовая грамотность населения, изменилась структура инвесторов, пайщиков, что дает основания предполагать бурный рост коллективных форм инвестиций в будущем.

1. Теоретические основы коллективных инвестиций

1.1 Понятие и классификация коллективных инвестиций

Коллективное инвестирование

- схема инвестирования, при которой средства, вложенные мелкими инвесторами, аккумулируются в единый фонд под управлением профессионального менеджера для их последующего вложения с целью получения прибыли (прироста). Таким образом, коллективное инвестирование предполагает создание некоторого "денежного мешка" из средств мелких вкладчиков

, который потом будет инвестироваться в ценные бумаги, недвижимость или какие-то другие активы.

Основные игроки, за счёт которых происходит сбор и накопление средств мелких инвесторов, составляют основу рынка коллективных инвестиций.

Это, прежде всего коммерческие банки

и подобного рода организации, деньги которым люди предоставляют по средствам вкладов и прочих взаимовыгодных размещений на относительно короткий срок (1-2 года). Можно отметить различного рода пенсионные фонды и страховые компании

. Тут в отличие от первых деньги хранятся много большие времени и изымаются в случае наступления страхового случая, либо наступления пенсионного возраста. И наиболее популярный вид - это паевые и инвестиционные фонды

(ПИФы). В этом случае в одном лице сосредоточены функции по сбору и преумножению средств, деньги сюда частный инвестор несёт с конкретной целью их приумножить в ближайшее время.

Реклама

Особенность и преимущество коллективных инвестиций над другими видами вложения денег - в первую очередь, это значительно меньшие риски

, по сравнению с самостоятельными играми на рынке. Достигается это за счёт как вложения денег в различные активы

, часть направляется на более рисковые и более выгодные, часть на менее – тем самым в итоге риски усредняются, а прибыль возрастает. Так и за счёт уменьшения издержек

, ведь управляющий крупный инвестор имеет возможность оперировать большими пакетами акций и паев, в этом случае цены выгодно отличаются в сравнении с ценами тех же операции выполняемыми с маленькими пакетами - частным мелкий инвестор.

Стоит отметить, что участники рынка коллективных инвестицийне предоставляют гарантий по выплатам прибыли

, тогда как, например, в случае размещения на срочные депозиты вкладчик гарантированно получит оговоренную заранее прибыль. Кроме того, особенно в российских реалиях высока доля разного рода мошеннических действий

на этом поприще. Организуется множество фондов и товариществ, обещающих огромные прибыли – а по сути являющиеся разновидностью финансовых пирамид. К тому же уровень профессионализма

специалистов, занимающихся инвестиционной деятельностью, часто может быть невысок

, а, это тем более важно, учитывая, с какими суммами приходится иметь дело и значимостью денег для рядового инвестора.

1.2 Классификация коллективных инвестиций

Согласно Указу Президента РФ "Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров" № 408 от 21 марта 1996 г., к формам коллективного инвестирования относят:

паевые инвестиционные фонды;

кредитные союзы;

акционерные инвестиционные фонды;

инвестиционные банки;

негосударственные пенсионные фонды.

Кроме того, к формам коллективного инвестирования принято относить общие фонды банковского управления.

Кредитный союз

- это добровольное самодеятельное и самоуправляемое на демократических началах объединение лиц в целях создания коллективного денежного фонда для аккумуляции денежных средств и использования их на кредитование производственных или потребительских нужд или на страхование своих членов.

Акционерный инвестиционный фонд

- открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные настоящим Федеральным законом.

Инвестиционный банк

- банк, специализирующийся на организации выпуска, гарантировании размещения и торговле ценными бумагами; осуществляющий также консультации клиентов по различным финансовым вопросам, ориентированный в основном на оптовые финансовые рынки (в США), или как неклиринговый банк, специализирующийся на средне- и долгосрочных инвестициях в мелкие и средние компании (в Великобритании).[1]

Негосударственный пенсионный фонд

- коммерческая или некоммерческая организация, аккумулирующая денежные средства вкладчиков и участников с предоставлением последним в оговоренные сроки и при выполнении определенных условий пенсионных выплат. Пенсионные выплаты могут быть пожизненными, разовыми, на определенный срок.

Общий фонд банковского управление (ОФБУ)

- имущественный комплекс, общий фонд, в который собираются средства инвесторов для дальнейшего инвестирования. Управляющим ОФБУ

является Банк.

Более подробно формы коллективного инвестирования будут рассмотрены в следующих главах.

2. Паевые инвестиционные фонды

2.1 Понятие и сущность ПИФа, виды фондов

Паевой инвестиционный фонд (ПИФ)

- это объединенные средства инвесторов, переданные в доверительное управление управляющей компании. Сам паевой инвестиционный фонд не является юридическим лицом - это так называемый "имущественный комплекс", а по сути, это инвестиционный портфель.

Вкладывая денежные средства в паевой инвестиционный фонд, инвестор фактически заключает с управляющей компанией договор доверительного управления и становится владельцем инвестиционных паев. Паи выдает управляющая компания, осуществляющая доверительное управление этим паевым инвестиционным фондом.

Имущество,

передаваемое в паевой фонд пайщиками, остается собственностью пайщиков, а управляющая компания осуществляет доверительное управление паевым инвестиционным фондом, совершая сделки с этим имуществом.

Управляющая компания

вправе передать свои права и обязанности по управлению паевым фондом другой управляющей компании. (Передача паевых фондов от одной управляющей компании другой уже успешно осуществлялась в России на практике).

Паевые инвестиционные фонды бывают трех типов: открытыми, интервальными и закрытыми.

В открытом фонде

инвестор имеет возможность купить или продать свой пай в любой рабочий день.

В интервальном фонде

инвестор имеет возможность купить или продать свой пай только в определенные сроки - в так называемые "периоды открытия интервала". Интервал открывается не реже одного раза в год (обычно это 2-4 раза в год) на срок, равный двум неделям. Даты открытия и закрытия интервала фиксированные, они прописаны в правилах доверительного управления фондом.

Закрытые ПИФы

создаются под какой-то проект, и продать свои паи можно только после завершения этого проекта. Закрытый фонд создается для прямых инвестиций, на срок 1 - 15 лет. При этом такие фонды не обязаны выкупать свои паи, пайщики получают деньги только после прекращения деятельности фонда. Это удобно для среднесрочных инвестиций, поскольку позволяет покупать значительные пакеты акций или недвижимость, не заботясь об их ликвидности и не опасаясь внезапного оттока средств пайщиков.

В зависимости от объектов инвестирования паевой фонд может быть:

фондом денежного рынка;

фондом облигаций;

фондом акций;

фондом смешанных инвестиций;

фондом фондов;

фондом недвижимости (за исключением открытых и интервальных паевых инвестиционных фондов);

индексным фондом;

фондом особо рисковых (венчурных) инвестиций (за исключением открытых и интервальных паевых инвестиционных фондов).

Сейчас наиболее распространены и привлекательны для частных инвесторов открытые и интервальные паевые фонды акций, облигаций и смешанных инвестиций. Именно эти фонды давно работают на российском фондовом рынке.

Закрытые паевые фонды появились в 2003 году и не так доступны широкому кругу частных инвесторов, как открытые и интервальные фонды.

В 2003 году также появились первые фонды недвижимости, индексный фонд и фонд денежного рынка.

Инвестиционный пай является именной ценной бумагой. Пай удостоверяет право его владельца на долю имущества, составляющего паевой инвестиционный фонд. Инвестиционный пай не имеет номинальной стоимости, а количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом, что зависит от суммы, вложенной пайщиком в паевой фонд.

Инвестиционный пай является бездокументарной ценной бумагой - учет прав на инвестиционные паи осуществляется на лицевых счетах в реестре владельцев инвестиционных паев.

Владельцы инвестиционных паев несут риск убытков, связанных с изменением рыночной стоимости имущества, составляющего паевой инвестиционный фонд.

В какие активы направляются деньги пайщиков, во многом можно судить по названию фонда. В состав активов смешанного фонда входят акции и облигации.

Фонд денежного рынка ориентирован на вложение средств в иностранную валюту, облигации РФ, муниципальные облигации и облигации субъектов федерации, иностранные облигации.

В фондах венчурных (особо рисковых) инвестиций, кроме всего прочего, могут содержаться акции ЗАО, доли в уставных капиталах ООО (представляющие более 50% голосов), простые векселя.

В фондах фондов наряду с акциями и облигациями содержатся паи паевых инвестиционных фондов, а в фондах недвижимости - недвижимое имущество, права на недвижимое имущество и пр.

Индексные фонды содержат только денежные средства и ценные бумаги, котировки которых входят в расчет какого-либо фондового индекса.

Сделки с опционами, фьючерсными и форвардными контрактами могут совершаться только в целях уменьшения риска снижения стоимости активов фонда.

В зависимости от того, к какому типу (открытый, интервальный, закрытый) и к какому виду (акций, облигаций, смешанных инвестиций и пр.) относится фонд, соответственно изменяется состав и структура активов.

Для каждого типа и вида фонда определено, в какие активы могут быть вложены средства пайщиков и в каких долях, а в какие активы запрещено инвестировать.

Эти положения закреплены в постановлении ФКЦБ о составе и структуре активов фондов.

Перечень объектов инвестирования и требования к структуре активов конкретного паевого инвестиционного фонда содержатся в инвестиционной декларации фонда (это вторая глава Правил доверительного управления фондом). А фактический состав и структура активов фонда раскрываются ежеквартально в отчете об инвестиционных вложениях фонда.

Управляющая компания не вправе приобретать за счет имущества паевого инвестиционного фонда объекты, не предусмотренные инвестиционной декларацией фонда.

Доход пайщика складывается из прироста стоимости его паев. Стоимость паев со временем может как увеличиваться, так и уменьшаться, поскольку изменяется рыночная стоимость ценных бумаг в составе имущества фонда. Именно поэтому, как отмечено выше, владельцы инвестиционных паев несут риск убытков, связанных с изменением стоимости паев. Доходность фонда не гарантируется ни государством, ни управляющей компанией. Управляющая компания также не вправе предоставлять какие-либо гарантии, обещания и предположения о будущей эффективности и доходности ее инвестиционной деятельности.

Владельцам паев никакие доходы в виде процентов или дивидендов не начисляются и не выплачиваются. Пайщик получает доход только при обратной продаже своих паев управляющей компании (конечно, если стоимость паев выросла и покрыла все расходы пайщика).

Расчетная стоимость пая открытого паевого фонда определяется и публикуется управляющей компанией ежедневно. Расчетная стоимость пая интервального паевого фонда определяется управляющей компанией ежемесячно.

Стоимость пая определяется исходя из текущей стоимости чистых активов (СЧА) фонда путем деления СЧА на количество выданных паев.

Стоимость чистых активов - это разница между активами и пассивами фонда. Активы фонда - это имущество (ценные бумаги, депозиты, денежные средства, дебиторская задолженность и пр.), а пассивы - кредиторская задолженность и резервы предстоящих расходов и платежей.

Если рыночная стоимость ценных бумаг в составе активов фонда растет, то растет и стоимость пая, и наоборот, если рыночная стоимость ценных бумаг в составе активов фонда падает, то падает и стоимость пая.

Стоимость чистых активов фонда изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда).

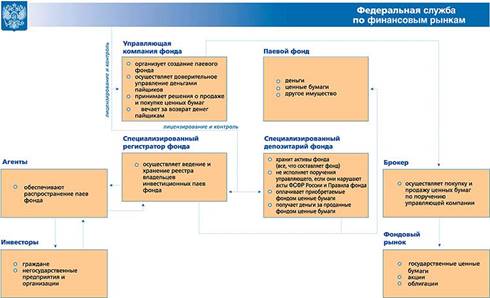

2.2 Механизм работы паевого фонда

Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая компания. Деятельность же управляющей компании строго регулируется и контролируется.

Во-первых, управляющая компания может управлять паевым фондом только на основании лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданной Федеральной комиссией по рынку ценных бумаг (ФКЦБ). Управляющая компания может совмещать деятельность по управлению паевыми фондами только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний.

Чтобы управляющая компания не могла злоупотреблять средствами инвесторов, придумано разделение управления средствами от их хранения. Хранятся средства пайщиков в другой организации - специализированном депозитарии, который не только хранит их, но и контролирует законность операций с этими средствами.

Это называется принципом обособления имущества, составляющего паевой инвестиционный фонд от имущества самой управляющей компании.

Для расчетов по операциям, связанным с доверительным управлением паевым инвестиционным фондом, открывается отдельный банковский счет (счета), а для учета прав на ценные бумаги, составляющие паевой инвестиционный фонд, - отдельные счета депо в специализированном депозитарии.

Специализированный депозитарий - организация, которая ведет хранение и учет прав на ценные бумаги, составляющие паевой фонд.

Специализированный депозитарий не вправе пользоваться и распоряжаться имуществом, составляющим паевой инвестиционный фонд, - он обязан осуществлять контроль за соблюдением управляющей компанией этого паевого инвестиционного фонда нормативных правовых актов и правил доверительного управления паевым инвестиционным фондом.

Специализированный депозитарий следит за тем, куда управляющая компания направляет средства пайщиков, - в целях соблюдения требований к составу и структуре активов паевого инвестиционного фонда согласно инвестиционной декларации фонда.

В случае если управляющая компания дает специализированному депозитарию какие-либо распоряжения относительно имущества фонда, противоречащие законодательству, то специализированный депозитарий не вправе исполнять такие поручения. Он должен действовать исключительно в интересах пайщиков. Если специализированный депозитарий в ходе контроля за деятельностью управляющей компании выявляет соответствующие нарушения, то он обязан уведомить об этом Федеральную комиссию по рынку ценных бумаг.

Специализированный депозитарий также ведет реестр владельцев пайщиков ПИФа, то есть кто, когда, сколько паев купил и продал. Либо, согласно Правилам конкретного фонда, этой деятельностью занимается специализированный регистратор.

Но на этом контроль за деятельностью управляющей компанией не заканчивается. Ежегодно управляющая компания подвергается проверке аудитором. Аудиторской проверке подлежат бухучет, ведение учета и составление отчетности по имуществу фонда, состав и структура активов фонда и пр.

Государственное регулирование деятельности управляющих компаний паевых инвестиционных фондов, специализированных депозитариев и государственный контроль за их деятельностью осуществляются Федеральной комиссией по рынку ценных бумаг (ФКЦБ). Управляющая компания обязана предоставлять отчетность в ФКЦБ.

Благодаря такой организации работы паевого фонда деньги пайщиков не могут "испариться" или быть израсходованными в ущерб пайщикам. Стоимость активов фонда может уменьшиться из-за снижения рыночной цены ценных бумаг, составляющих имущество фонда, но фонд не может "исчезнуть". Даже при банкротстве управляющей компании пайщики не пострадают, а паевой фонд будет передан в управление другой компании.

2.3 Развитие паевых инвестиционных Фондов в России

Рынок коллективных инвестиций в нашей стране имеет уникальную и интересную, но при этом сравнительно недолгую историю развития. Становление данного сегмента рынка в России, как и в любой другой стране, во многом определилось особенностями политики и экономики государства. Недолгий - понятие конечно относительное, например, в Европе инвестиционные фонды появились еще в начале 19-ого века, а именно в 1822 году в Нидерландах. Существует мнение, что все же первый зарегистрированный фонд создал в 1849 году в Швейцарии Люк Паккард (Luc Paccard) – фонд в размере 2 миллионов франков был собран и вложен в Британские, Турецкие и Сербские государственные бумаги и в акции ведущих компаний различных отраслей. В США, являющейся ведущей страной по средствам, обращающимся в фондах, первый фонд появился в 1893 году.

Появлению паевых инвестиционных фондов предшествовал период чековых инвестиционных фондов (ЧИФов). Он начался с принятием Указа Президента РФ от 7 октября 1992 г. №1186 «О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий». В нем были определены порядок учреждения и функционирования чековых инвестиционных фондов. Акции чековых инвестиционных фондов обычно не продавались, а обменивались на приватизационные чеки, также называемые ваучерами. Собранные ваучеры использовались для покупки государственных приватизируемых предприятий.

Во время приватизации, каждый гражданин получал ваучеры и таким образом был вынужден сделать инвестиционное решение. Но так как большинство населения никогда ранее не сталкивалось с подобной проблемой, на помощь пришло государство, предложившее новый привлекательный продукт. Чековые инвестиционные фонды были созданы для решения проблемы о недостаточных знаниях рынка ценных бумаг населением путем профессионального управляющего. ЧИФам пришлось не легко для привлечения клиентом, приходилось объяснять два совершенно новых понятия: акции и профессиональный посредник. Те, кто не хотел вкладывать в чековые инвестиционные фонды, могли обменять свои ваучеры на доли в компаниях самостоятельно. Большинство сделали неправильное решение и выбранные предприятия, которые были известными и территориально доступными, вскоре разорились.

Рынок ЧИФов начал стремительно развиваться в 1993 году, чему способствовало продление действия приватизационных чеков еще на один год. Таким образом, в 1994 году действовало 690 ЧИФов, которым удалось собрать 25 миллионов ваучеров. Но не все складывалось так хорошо, как кажется. Спустя три года их количество уменьшилось примерно в два раза. Более того, к сегодняшнему дню подавляющее большинство чековых фондов были объявлены банкротами и ликвидированы.

Банкротство можно объяснить несколькими причинами:

Во-первых, двойное налогообложение, делающее инвестирование через ЧИФы невыгодным для вкладчиков. Клиенты фонда подвергаются двум этапам налогообложения: сначала на уровне фонда, а затем при получении дохода вкладчиком, как доход физического лица.

Во-вторых, отсутствие государственного контроля за деятельность чековых инвестиционных фондов. Не существовало рычагов воздействия со стороны государства на ЧИФы в случае невыполнения Оффшорные фонды

ими установленных нормативов и правил. Единственная мера наказания – отобрать у фонда лицензию или приостановить ее действие.

В-третьих, отсутствие контроля инвесторами за деятельностью ЧИФа. Собрание акционеров фонда выбирало совет директоров, который управлял фондом до следующего такого собрания. Однако, по существующему на тот момент законодательству, для признания собрания акционеров состоявшимся на нем должно присутствовать не менее половины всех акционеров. Собрать такое количество людей в одном месте невозможно даже для сравнительно небольшого фонда с 10 000 акционерами, не говоря о фондах, где количество вкладчиков доходило до нескольких миллионов.

Во время развития чековых инвестиционных фондов на рынке коллективных инвестиций начали появляться финансовые пирамиды такие как «МММ», «Русский Дом Селенга» и др. Отличие их от ЧИФов состояло в том, что вкладчикам не говорили, куда вкладываются их деньги, гарантируя доходности не меньше 20%, 40% и даже 70% годовых. Доходы вкладчикам выплачивались из средств, привлеченных от новых клиентов, а не из доходов, полученных от инвестирования.

Волна банкротств чековых инвестиционных фондов и разочарований вкладчиков подтолкнула государство к защите населения на рынке коллективных инвестиций. Первым инструментом, возникшим в это время, стали паевые инвестиционные фонды (ПИФ) и акционерные инвестиционные фонды. Основное отличие от предшественников - это солидная нормативная база: Федеральная комиссия по рынку ценных бумаг (ФКЦБ) разработала и приняла большое количество нормативных актов, работа над которыми началась еще в августе 1995 года. ПИФы, в отличие от чековых фондов, привлекают денежные средства, а не приватизационные чеки.

В связи с переходом на новый уровень развития рынка коллективных инвестиций было подготовлено несколько указов президента направленных на трансформацию чековых фондов в акционерные либо паевые фонды. Большинство бывших ЧИФов после принятия новых редакций уставов не захотели продолжать свое существование со статусом «инвестиционного фонда» и успешно переформировались в обыкновенные ОАО. Все же несколько ЧИФов прошли путь трансформаций. Так, например, «Первый Инвестиционный Ваучерный Фонд» был преобразован в акционерный инвестиционный фонд ОАО «Инвестиционный фонд недвижимости ПИОГЛОБАЛ», а ЧИФ «Альфа-Капитал» и ЧИФ «ЛУКойл Фонд» - в паевые инвестиционные фонды.

История создания паевых инвестиционных фондов в России началась 26 июля 1995 года с появления Указа Президента № 765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации», в котором определялся порядок создания и функционирования нового инвестиционного института.

Указом № 765 предусматривалась возможность создания двух типов фондов - открытых (ОПИФ) или интервальных (ИПИФ). Основная разница между ними в периодичности выкупа или продажи инвестиционных паев (открытый ПИФ проводит операции по выкупу-продаже паев у инвесторов каждый рабочий день, в то время как интервальный ПИФ обычно принимает заявки на приобретение и выкуп паев 2-4 раза в год в течение 14 дней), оценке стоимости чистых активов (ежедневно в открытом фонде и в день перед началом срока приема заявок в интервальном), а также в составе и структуре активов (в интервальном фонде существует дополнительная возможность инвестировать в некотируемые ценные бумаги, которые требуют оценки оценщиком). Также, в соответствии с российским законодательством регулирующим паевые инвестиционные фонды все ПИФы подразделялись на открытые, интервальные и закрытые.

В дальнейшем работу по созданию нормативной базы продолжила Федеральная комиссия по рынку ценных бумаг (ФКЦБ России), которая разработала пакет постановлений по регулированию процесса создания и функционирования паевых инвестиционных фондов. В частности, ФКЦБ России установила государственной контроль за их деятельностью, разделила управление активами фонда и их хранение, организовала многосторонний перекрестный контроль тех организаций, которые отвечают за деятельность ПИФа, предъявила высокие требования к раскрытию информации, необходимой инвесторам для принятия грамотного решения, усовершенствовала систему отчетности, а также устранила двойное налогообложение, которое присутствовало в чековых инвестиционных фондах. Эти особенности деятельности паевых фондов являются предпосылками к повышению доверия инвесторов к этому новому и все еще непривычному для многих россиян финансовому институту.

Основным преимуществом ПИФов стало то, что в отличие от других форм коллективного инвестирования, которые рождались в правовом вакууме, паевые инвестиционные фонды стали создаваться только после того, как Федеральная комиссия по рынку ценных бумаг разработала и приняла солидную правовую базу для них - более 30 нормативных актов (разрабатываться нормативные акты стали с августа 1995 г., а первые ПИФы появились лишь в ноябре 1996 г.) и постаралась защитить интересы их пайщиков.

Паевые инвестиционные фонды пережили кризис 1998г. спокойно – ни один из ПИФов, действовавших на тот момент не прекратил свое существование и не ущемил интересы пайщиков. Этот факт очень красноречиво свидетельствует потенциальным инвесторам о принципиальных отличиях и преимуществах инвестиций в ПИФ перед другими возможными вариантами инвестирования. Тем не менее, говорить, что услуги паевых фондов получили широкое распространение среди инвесторов, пока преждевременно, но в России уже видны положительные тенденции в развитии этого перспективного направления инвестиционных инструментов. В частности за последнее время обновлена законодательная база касающаяся деятельности паевых фондов, приняты ряд новых положений и законов. Только в 2005 году число управляющих компаний и паевых фондов увеличилось почти в 2 раза.

На конец 2007 года российский рынок доверительного управления активами аккумулировал порядка 1.8 трлн рублей[2]

в виде средств мелких вкладчиков паевых инвестиционных фондов - ПИФ, резервов НПФ, ПФР, страховых компаний, а также крупных индивидуальных и корпоративных инвесторов. Эти средства находились под управлением 256 управляющих компаний - УК. При этом сегмент коллективных инвестиций стал крупнейшим в структуре рынка управления активами, составив 37,5% в денежном выражении.

С наступлением мирового финансового кризиса ситуация кардинально изменилась. Биржевые индексы рухнули, пайщики начали активно выводить деньги из фондов.

На сегодня можно наблюдать, как готовятся к закрытию ПИФы и некоторые управляющие компании. Индекс РТС с 30 декабря 2007 года по 30 декабря 2008 года потерял около 73%. Стоимость паев ПИФов снизилась в два-три раза. Не повезло не только пайщикам паевых фондов: многие участники так называемых «народных IPO», которые купили акции Роснефти, Внешторгбанка или Сбербанка России, почувствовали себя обманутыми.

Однако, как показывает история, рынки акций цикличны. За падением следует очередной рост, и долгосрочные инвесторы с хорошим диверсифицированным портфелем ценных бумаг могут рассчитывать на рост доходов. Также понятно, что покупать лучше на «дне», то есть тогда, когда фондовые индексы устали от падения. При этом единственный вопрос сегодня – когда закончится финансовый кризис в мире и России и как он отразится на ценах на нефть.

Многие эксперты считают, что российский рынок коллективных инвестиций на сегодня находится в зачаточном состоянии. Но именно это дает основание предположить, что у него имеется огромный потенциал. Процент граждан, инвестирующих в ПИФы в России, по разным оценкам – 0,5 – 2%, в то время как в развитых странах эта цифра намного больше, в США по разным оценкам, около 90%.

Управляющие компании и банки активно работают над повышением финансовой грамотности населения, что позволит увеличить количество инвестиционно активного населения, и тем самым расширять объемы рынка коллективного инвестирования в России.

3. Другие формы коллективного инвестирования

Паевые инвестиционные фонды являются наиболее популярной и развитой формой коллективных инвестиций в России. Это связано с их доступностью, открытостью, большим количеством информации в публичных источниках.

Другие формы коллективных инвестиций также имеют распространение. В данной главе мною рассмотрены кредитные союзы, акционерные инвестиционные фонды, а так же негосударственные пенсионные фонды.

3.1 Кредитные союзы

Кредитные союзы являются неотъемлемой и необходимой частью рынка ссудосберегательных услуг России. Мировой опыт показывает, что эта форма вполне отвечает современным задачам инвестирования и развития производительных сил. В ряде стран наблюдается бурный рост кредитной кооперации. В настоящее время в мире существует около 36 тысяч кредитных союзов, количество пайщиков которых достигло почти 85 миллионов человек, а активы составляют 336 млрд. долларов.

По России в целом насчитывается около 130 кредитных потребительских кооперативов (кредитных союзов) с числом пайщиков порядка 40 тысяч человек и активами около 30 млрд.руб.

Кредитный союз (КС) - это добровольное самодеятельное и самоуправляемое на демократических началах объединение лиц в целях создания коллективного денежного фонда для аккумуляции денежных средств и использования их на кредитование производственных или потребительских нужд или на страхование своих членов.

Как и другие виды кооперации, кредитные кооперативы являются объединением лиц, а не капиталов. Членство в них является персональным и непередаваемым.

В них действует принцип доступности и добровольности членства, управление осуществляется на демократических началах. КС является некоммерческой кооперативной организацией со статусом юридического лица. КС приобретает статус юридического лица со дня его государственной регистрации.

КС создаются по признаку общности места жительства, трудовой деятельности, профессиональной принадлежности или любой другой общности граждан. Число членов КС ограничено и в большинстве случаев не превышает двух тысяч. Эти условия вводятся для того, чтобы повысить личную ответственность пайщиков перед кредитным союзом, а его администрации - перед пайщиками.

Уже нынешний опыт работы КС в России за неполные четыре года показал, что данный финансовый институт помогает гражданам решать свои текущие проблемы, открывая широкий доступ к потребительскому кредиту и к надежным условиям формирования семейных накоплений с минимальным риском потери вкладов.

КС в настоящий момент является единственным кредитным учреждением, которое может предоставить ссуду частному лицу на экономически приемлемых для него условиях. КС ввиду своих небольших размеров и на основе принципа "все знают всех" способен без значительных издержек и наиболее точно оценить кредитоспособность своего пайщика, основываясь не только на материальном или юридическом обеспечении кредита, но и на его личной порядочности, что значительно упрощает процедуру получения кредита пайщиком КС.

Необходимо учесть, что важнейшим преимуществом кредитных союзов перед другими финансовыми институтами является их высокая надежность, достигаемая высоким уровнем взаимного доверия внутри КС и демократическими процедурами управления и контроля.

Для обеспечения своей надежности КС необходимо выявлять и оценивать риски своей деятельности и управлять ими. Основными финансово-кредитными рисками являются:

- риски пассивных операций (риск досрочного изъятия вкладов (депозитов); риск массового изъятия паев; риск привлечения "грязных денег" (криминальных, связанных с уклонением от налогов и т. п.); риск завышенной ставки по депозитам; - риски активных операций (риск невозврата кредита (ссуды)) вследствие недобросовестности заемщика, его разорения или смерти; риск неплатежеспособности крупного заемщика, разновидность кредитного или рыночного риска; риск неликвидности активов; риск потери капитальной стоимости активов (обесценение ценных бумаг);

- смешанные риски (риск несбалансированности структуры активов и пассивов по срокам; риск юридической некачественности договоров (как по привлечению средств, так и по их размещению) и т. д.).

Вышеперечисленные риски присущи в той или иной мере всем кредитно-финансовым учреждениям. Но, поскольку КС делают ставку на повышенную надежность, для них особенно важно не переступить черту допустимого риска. Допустимыми рисками для КС являются те риски, без которых невозможно осуществлять основную деятельность - оказание услуг частным лицам по кредитованию и сбережению средств.

Исходя из мирового опыта, устойчивая деятельность, повышение надежности и развитие системы кредитных союзов возможны лишь при наличии специального законодательства, определяющего специфику их деятельности и одновременно наделяющего их разнообразными льготами, в том числе налоговыми

3.2 Акционерные инвестиционные фонды

Акционерные инвестиционные фонды регулируются Указом Президента "О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий" от 7 октября 1992 года. Этот указ устанавливает порядок создания инвестиционных фондов, включая чековые инвестиционные фонды. В нем предусматривается возможность создания как закрытых, так и открытых инвестиционных фондов. Деятельность инвестиционных фондов регулируется также рядом нормативных актов Министерства финансов и Госкомимущества РФ. При проведении массовой приватизации чековые фонды создавались в форме закрытых инвестиционных фондов, не имеющих прав и обязанностей осуществления выкупа своих акций.

Фонды закрытого типа, как правило, не проводят активных операций с портфелем, поскольку над ними не довлеет обязательство выкупа акций перед акционерами. Для них также имеет гораздо меньшее значение текущая рыночная цена акций и оценка чистых активов (которая производится только один раз в квартал), поскольку акции фонда торгуются только в организованных торговых системах.

Появление инвестиционных фондов закрытого типа исторически связано с выполнением задач мобилизации средств мелких инвесторов для финансирования тех или иных проектов. Чековые фонды приватизации тоже образовались как фонды целевой направленности и должны были выполнить следующие задачи:

оказание помощи населению по инвестированию приватизационных чеков и обеспечение профессионального управления активами;

создание новых институциональных инвесторов на российском рынке;

создание в лице ЧИФов крупных акционеров приватизированных предприятий, способных противостоять администрации.

С момента выхода положения о создании чековых инвестиционных фондов приватизации количество фондов неуклонно росло и в июле 1994 года достигло максимальной отметки - 662 фонда. В дальнейшем наметилась тенденция сокращения количества фондов. Причинами сокращения явились реорганизации фондов путем их слияния или присоединения, отзывы лицензий, трансформация фондов в иные структуры (акционерные общества, инвестиционные фонды, инвестиционные компании). В настоящее время в Российской Федерации функционируют 350 фондов.

В настоящее время продолжается тенденция активного уменьшения количества фондов, связанная с их реорганизацией (слияние, поглощение), переоформлением, отзывом или приостановкой лицензий чековых инвестиционных фондов (в связи с нарушениями требований действующего законодательства) и трансформацией фондов в иные структуры.

В ходе приватизации фонды превратились в крупных портфельных инвесторов, ими было аккумулировано 45 млн. приватизационных чеков, что составило 32% от их общего количества. По данным чековых аукционов, в среднем фонды стали владельцами порядка 10% акций приватизированных предприятий, выставленных на всероссийские аукционы.

3.3 Негосударственные пенсионные фонды

НПФ - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

- деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

- деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" и договорами об обязательном пенсионном страховании;

- деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем[3]

.

НПФ - некоммерческая организация социального обеспечения. Деятельность фонда подлежит обязательному лицензированию уполномоченным федеральным органом. Фонд несет ответственность по обязательствам всем принадлежащим ему имуществом.

Имущество НПФ подразделяется на имущество для обеспечения уставной деятельности, а также пенсионные резервы и пенсионные накопления. Пенсионные резервы фонда формируются исключительно для исполнения обязательств по негосударственному пенсионному обеспечению. Пенсионные накопления фонд формирует для обеспечения своей платежеспособности по обязательствам перед застрахованными лицами. На средства пенсионных резервов и пенсионных накоплений не может быть обращено взыскание по долгам фонда, вкладчиков, страхователей, управляющей компании, специализированного депозитария и иных третьих лиц. В целях обеспечения защиты прав вкладчиков и участников законодательством установлен минимальный размер имущества, предназначенного для обеспечения уставной деятельности и минимальный размер совокупного вклада учредителей (30 миллионов рублей).

НПФ выполняет следующие функции:

• разрабатывает условия негосударственного пенсионного обеспечения участников;

• заключает пенсионные договоры;

• аккумулирует пенсионные взносы;

• ведет пенсионные счета, информирует вкладчиков и участников о их состоянии;

• заключает договоры с управляющим фонда;

• формирует и размещает самостоятельно или через управляющего собственные средства, включая пенсионные резервы;

• ведет бухгалтерский учет и осуществляет актуарные расчеты;

• производит выплаты негосударственных пенсий;

• осуществляет контроль за своевременным и полным поступлением средств в фонд и исполнением своих обязательств перед участниками;

• предоставляет информацию о своей деятельности.

Негосударственное пенсионное обеспечение в пенсионной системе рассматривается как дополнительное по отношению к государственному и может осуществляться как в форме дополнительных пенсионных программ отдельных организаций, отраслей экономики либо территорий, так и в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или пенсионных фондах. Предполагается развитие обеих форм.

Развитие негосударственных пенсионных фондов в России происходит достаточно быстрыми темпами. Их возникновению положил начало Указ Президента Российской Федерации от 16 сентября 1992 г. Однако указ только обозначил легитимность существования таких институтов, как негосударственные пенсионные фонды, и он до сих пор остается единственным основным нормативным актом в данной сфере.

В соответствии с указом пенсионные фонды функционируют независимо от системы государственного обеспечения. Учредителями пенсионных фондов могут быть как юридические, так и физические лица. Размещением пенсионных активов фондов занимаются специализированные управляющие компании.

На сегодняшний день негосударственные пенсионные фонды находятся на начальной стадии своего становления. Основными проблемами, стоящими на пути их развития, являются следующие:

- несовершенная законодательная база в области негосударственного пенсионного обеспечения;

- отсутствие разработанных комплексных мер по финансовой устойчивости негосударственных пенсионных фондов и защите их участников;

- отсутствие налоговых льгот как для вкладчиков и участников негосударственных пенсионных фондов, так и для самих фондов;

- отсутствие долгосрочных ценных бумаг.

Таким образом, в целях урегулирования деятельности НПФ прежде всего необходимо установить законодательные рамки их функционирования, что возможно сделать посредством принятия федерального закона. Кроме того, должны быть разработаны меры по комплексной защите вкладчиков и участников негосударственных пенсионных фондов. И, наконец, чтобы дать толчок развитию цивилизованного рынка НПФ, с одной стороны, должна быть создана система мер по стимулированию их деятельности (налоговые льготы и т. д.), а с другой стороны, необходимо жесткое регулирование деятельности фондов и их управляющих компаний со стороны государственных органов (регистрация, лицензирование и постоянный контроль за деятельностью НПФ и управляющих компаний).

Заключение

Целью данной работы ставилось исследование форм коллективных инвестиций, история их развития в России, основные тенденции, а так же определение перспектив развития в ближайшие годы.

В данной курсовой работе были рассмотрены теоретические основы коллективных инвестиций: их понятие, классификация, механизмы работы. Подробное внимание было уделено паевым инвестиционным фондам, как наиболее популярной форме коллективных инвестиций в России: их типам, классификации, объектам инвестирования, механизмам работы, законодательству.

Также были рассмотрены другие формы коллективных инвестиций: акционерные инвестиционные фонды, кредитные союзы, негосударственные пенсионные фонды – их описание, особенности, различия, степень развитости в нашей стране.

Тема коллективных инвестиций на сегодня особенно актуальна в связи с мировым финансовым кризисом, вызвавшим значительные оттоки средств из инвестиционных фондов в течение последних двух лет, а так же подрывом доверия населения к подобным видам вложений. При этом за тот же период значительно возросла финансовая грамотность населения, изменилась структура инвесторов, пайщиков, что дает основания предполагать бурный рост коллективных форм инвестиций в будущем.

Развитию коллективного инвестирования и использованию его инвестиционных возможностей мешает недостаточная теоретическая разработка экономической сущности коллективных инвестиций, содержания фондового механизма коллективных инвестиций, роли ПИФов в экономическом воспроизводстве, а также форм и методов государственного регулирования деятельности институциональных инвесторов.

По многим аспектам работы паевых фондов сохраняются различные теоретические подходы. Это, прежде всего, касается специфики отношений, складывающихся в процессе взаимодействия паевых инвестиционных фондов с фондовым рынком и государством, форм и методов государственного регулирования, повышения доходности паевых фондов, специфики ПИФов в разные периоды времени и т.д.

Бурное развитие отрасли паевого инвестирования, противоречивость процессов становления, недостаточная оперативность проработки накопившихся проблем требуют более глубокого теоретического осмысления проблем коллективного инвестирования и выработки путей его эффективного использования.

Список использованных источников

1. Федеральный закон №39-ФЗ «О рынке ценных бумаг» от 22 апреля 1996г.

2. Федеральный закон №167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" от 15 декабря 2001г.

3. Федеральный закон №156-ФЗ «Об инвестиционных фондах» от 29 ноября 2001г.

4. Макаров А.В. Инвестируем в паевые инвестиционные фонды. -М:Эксмо,2006.-96с.(Юр.конс.)

5. Материалы и брошюры, «Паевые инвестиционные фонды», Федеральная служба по финансовым рынкам, М, 2007

6. Арсеньев В.В., Паевые инвестиционные фонды, «Альпина Паблишер», М, 2005

7. http://www.pifovik.ru – Пифовик, портал российских пайщиков

8. www.fcsm.ru – сайт Федеральной службы по финансовым рынкам

9. http://www.nlu.ru/ - Национальная лига управляющих

10. http://www.raexpert.ru/ - сайт рейтингового агентства «Эксперт РА»

11. http://www.rbc.ru/ - РосБизнесКонсалтинг

12. http://www.expert.ru/ - сайт журнала «Эксперт»

13. http://www.investfunds.ru/ - сайт группы CBonds

[1]

англо-русский банковский энциклопедический словарь Б. Г. Федорова

2. Источник: Годовой обзор рынка УК за 2007 г., «Эксперт РА»

[3]

Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах" (в ред. Федерального закона от 10.01.2003 N 14-ФЗ)

|