Зміст

Вступ. 3

1. Суть і значення інвестиції в основний капітал для економіки України. 6

1.1 Сутність і форми інвестицій. 6

1.2 Управління інвестиціями в основний капітал. 11

2. Інвестування в основний капітал на підприємстві ТОВ «Північноукраїнський будівельний альянс». 17

2.1 Загальна характеристика ТОВ «Північноукраїнський будівельний

альянс». 17

2.2 Оцінка ефективності інвестиційних проектів. 18

2.3 Управління фінансовими інвестиціями ТОВ «Північноукраїнський будівельний альянс». 22

2.4 Управління формуванням портфеля фінансових інвестицій ТОВ «Північноукраїнський будівельний альянс». 29

Висновок. 31

Список літератури. 34

Ринкові перетворення в Україні, необхідність переорієнтації виробництва з метою випуску дешевої та конкурентоздатної продукції потребує значних капітальних інвестицій. Головною умовою запровадження у життя нових форм підприємництва, що базуються на приватній власності, акціонерному капіталі, є розробка дієвого механізму здійснення фінансового інвестування.

Вимагає перегляду інвестиційна політика у зв'язку з необхідністю інтеграції вітчизняної економіки у світові економічні відносини. Об'єднання капіталів, залучення коштів іноземних інвесторів для здійснення економічних перетворень у нашій країні може бути реальністю лише за умови повної довіри і співпраці між учасниками інвестиційного процесу, забезпечення їх оперативною та достовірною інформацією.

Інвестиційна діяльність підприємств є одним з найбільш складних і ризикових видів бізнесу. Її результати мають значний вплив на ефективність підприємництва в цілому. До суттєвих чинників, що не сприяють його розвитку в Україні, слід віднести: недостатню економічну ефективність інвестиційних проектів, низьку інвестиційну привабливість підприємств, слабкий державний захист капіталу інвесторів, відсутність ринкової інфраструктури і дієвих механізмів щодо здійснення інвестицій та повернення капіталу.

Інвестиції – одна з найбільш часто використовуваних в економічній системі категорій як на макро-, так і на мікрорівні. Однак, незважаючи на виключну увагу дослідників до цієї ключової економічної категорії, наукова думка досі не виробила універсального визначення інвестицій, яке відповідало б потребам як теорії, так і практики, а також було б адекватним з позицій конкретного суб’єкта їх здійснення – держави, підприємства, домогосподарства тощо.

Реклама

Представлена робота присвячена розгляду теорії інвестицій в основний капітал. Капітал є одним з елементів національного багатства. Сучасна економічна теорія під капіталом розуміє економічний ресурс, який створений людиною і використовується для виробництва економічних благ, тобто машини, устаткування, інструменти, будівлі, споруди, транспортні засоби тощо. Він одночасно є результатом виробництва і фактором виробництва. Інвестиції у відтворення основного капіталу на фірмі здійснюються у формі капіталовкладень.

У широкому розумінні інвестиції – це вкладення капіталу з метою наступного його збільшення. Цей приріст капіталу повинен бути достатнім, щоб компенсувати інвестору відмову від альтернативного використання фінансових ресурсів та відшкодувати втрати від інфляції у майбутньому. У Законі України «Про інвестиційну діяльність» звертається увага на те, що мотивом здійснення інвестиції є не тільки отриманий від них прибуток, але і соціальні результати (охорона природи, підвищення якості життя тощо), які у майбутньому через непрямий вплив можуть призвести до зростання ефективності інвестиційних проектів. Ця точка зору підтримується як в українській [5, с. 180–183], так і в зарубіжній літературі [6, с. 3].

Метою проведеного дослідження є розробка і обґрунтування концептуальних положень, методології, методики та організації обліку і аналізу інвестиційної діяльності на рівні підприємства, що ґрунтуються на вітчизняних і міжнародних стандартах бухгалтерського обліку, включають побудову теоретичних моделей обліку, аналізу та інформаційного забезпечення, передбачають шляхи їх реалізації на практиці.

Об'єктом дослідження є інвестиційна діяльність підприємства.

Предметом дослідження є методологія і організація обліку інвестиційної діяльності підприємств будівельного комплексу відповідно до національних і міжнародних стандартів обліку, а також система оцінки і аналізу інвестиційної привабливості та ефективності окремих проектів.

Теоретичною і методологічною основою дослідження є системний підхід до вивчення явищ і процесів господарської діяльності, теорія наукового пізнання. Методика досліджень базується на принципах і положеннях теорії ринкової економіки, наукових розробках з питань сучасної ринкової економіки. В процесі дослідження використовувалися діалектичний метод (при визначенні ролі інвестицій у кругообігу ресурсів), історичний і системний підходи (при встановленні етапів трансформації обліку інвестицій), методи індукції і дедукції, класифікації і порівняльних характеристик, наукової абстракції і теорії графів (при побудові динамічних багатофакторних моделей обліку інвестицій), економіко-статистичні методи (для розрахунку інтегрованих показників інвестиційної привабливості) та інші.

Реклама

1.1 Сутність і форми інвестицій

Рівень інвестицій впливає на обсяг національного доходу суспільства; від його динаміки буде залежати безліч макропропорцій у національній економіці країни. Кейнсіанська теорія особливо підкреслює той факт, що рівень інвестицій і рівень заощаджень визначається багато в чому різними процесами й обставинами.

Інвестиції в масштабах країни визначають процес розширеного відтворення. Будівництво нових підприємств, а, отже, створення нових робочих місць залежать від процесів інвестування, або капіталоутворення.

Інвестиції підрозділяються на фінансові, реальні (прямі) і інтелектуальні. Фінансові інвестиції – вкладення у фінансові інститути, тобто вкладення в акції, облігації й інші цінні папери, випущені приватними компаніями або державою. Реальні інвестиції – вкладення приватної фірми або держави у виробництво продукції. Інтелектуальними інвестиціями є вкладення в підготовку кадрів, передача досвіду, ліцензій і ноу-хау, спільні наукові розробки.

Реальні інвестиції складаються з двох різних компонентів. Перший з них – це інвестиції в основний капітал, тобто придбання знову створених капітальних благ, таких як виробниче устаткування, комп'ютери і будинки виробничого призначення. Другий компонент – інвестиції в товарно-матеріальні запаси, що являють собою нагромадження запасів сировини, що підлягає використанню у виробничому процесі, або нереалізованих готових товарів. Комерційні товарно-матеріальні запаси вважаються складовою частиною загальної величини запасів капіталу в економічній системі; вони настільки ж необхідні, як і капітал у формі устаткування, будинків виробничого призначення.

Законом України «Про інвестиційну діяльність» інвестиції визначено як всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті чого створюється прибуток (дохід) або досягається соціальний ефект.

Такими цінностями можуть бути:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

- сукупність технічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але незапатентованих («ноу-хау»);

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

- інші цінності [5; c. 18].

На думку Подірьогіна Н.В. окремі положення законодавчого визначення, з нашої думки, неповно і навіть неправильно трактують поняття «інвестиції» [6]. В своїй книзі «Інвестиційний менеджмент» він приводить наступні аргументи. По-перше, інтелектуальні цінності, які вкладаються і використовуються підприємством у вигляді нематеріальних ресурсів, також входять до складу майнових його цінностей (або майна у вигляді його активів), тому у протиставленні цих термінів немає сенсу. У світовій економічній теорії з цих питань вкладення всіх форм майнових цінностей у процесі інвестицій розглядається як «вкладення капіталу». Це зауваження повною мірою може бути віднесене і до іншого визначення терміна «інвестиція», наведеного в Законі України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств»», згідно з яким це господарська операція, що передбачає придбання основних фондів, нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно. У цьому разі грошові кошти також входять до складу капіталу як і інше майно, що вкладається підприємством.

По-друге, метою інвестицій є не тільки створення прибутку або досягнення соціального ефекту, а й інші форми забезпечення розвитку і підвищення ринкової вартості підприємства, що знаходить своє відображення у зростанні суми вкладеного капіталу. Цю мету інвестування підкреслюють як головну найбільш відомі зарубіжні економісти. Так, у монографії «Інвестиції» У. Шарп разом з іншими американськими вченими визначає: «У найбільш широкому розумінні термін «інвестувати» означає розстатися з грошима сьогодні з тим, щоб отримати більшу суму їх у майбутньому». Аналогічне визначення цього терміна подається в монографії «Основи інвестування», підготовленій американськими економістами Л. Гітманом та М. Джонком: «…інвестиція – це спосіб розміщення капіталу, який має забезпечити збереження або зростання суми капіталу» [10; c. 58]. Ця мета інвестицій підкреслюється й у визначеннях українських економістів у працях з цього питання – в монографіях І. Бланка «Інвестиційний менеджмент», А. Мертенса «Інвестиції», В. Шевчука і П. Рогожина «Основи інвестиційної діяльності» та інших.

По-третє, потребує певного уточнення і об’єкт інвестиційної діяльності, визначений у законодавстві з цього питання. Якщо метою інвестицій має бути зростання суми вкладеного капіталу, то цей інвестований капітал має вкладатися лише в об’єкти підприємницької діяльності, бо вкладання капіталу в об’єкти соціальні, благодійну діяльність, спонсорство тощо до такого зростання не призведе. У такому разі більш прийнятним терміном для вкладання коштів буде «фінансування», а не «інвестування».

Відповідно до міжнародних стандартів поняття «інвестиційної діяльності» згідно з П(С) БО 4 «Звіт про фінансові результати» визначаться більш широко. Інвестиційна діяльність – це діяльність, що пов’язана з придбанням і реалізацією необоротних активів, а також із здійсненням фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Відповідно до П(С) БО 4 інвестиційна діяльність включає в себе і реалізацію необоротних активів, тобто це визначення відрізняється від розуміння поняття, що склалось раніше. Відповідно до такого трактування інвестиційної діяльності до її напрямів, згідно з вказаним стандартом, крім придбання основних засобів, нематеріальних активів, акцій, облігацій, цілісних майнових комплексів тощо, відносять надходження грошових коштів у вигляді відсотків за аванси грошовими коштами та позики, надані іншим суб’єктом господарювання, а також грошові надходження у формі дивідендів, від повернення позик, від ф’ючерсних і форвардних контрактів, опціонів, а також виплати коштів за такими контрактами (за винятком тих контрактів, які укладаються для основної діяльності підприємства). Такі грошові надходження не мають прямого, а лише певне опосередковане відношення до інвестиційної діяльності як такої. Тому в подальшому викладі матеріалу по даній темі інвестиційна діяльність розглядатиметься в усталеному розумінні цього поняття, тобто з орієнтацією на економічну ефективність цієї діяльності.

Певного уточнення потребує понятійний апарат, пов’язаний із формами інвестицій. У Законі України «Про інвестиційну діяльність» ці форми не визначено зовсім; у законодавчій базі уперше їх розглянуто в Законі України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств»». Згідно з цим законом, «…інвестиції поділяються на капітальні, фінансові та реінвестиції».

Основною ознакою, за якою інвестиції поділяються на окремі форми, є об’єкт вкладення капіталу. За цією ознакою, згідно зі світовою економічною теорією, інвестиції поділяються на реальні та фінансові. Тому передусім слід відзначити помилковість віднесення до форм інвестицій реінвестиції, які характеризують не об’єкт вкладення капіталу, а процес використання доходу, отриманого від інвестиційних операцій (у процесі реінвестицій, згідно з цим же законом, інвестиційний доход може бути використано на здійснення як капітальних, так і фінансових інвестицій).

Відповідно до Положень (стандартів) бухгалтерського обліку інвестиції поділяються на фінансові та капітальні. Під фінансовими інвестиціями розуміють активи, які утримуються підприємством з метою збільшення прибутку за рахунок відсотків, дивідендів тощо, зростання вартості капіталу або отримання інших вигід для інвестора. До фінансових інвестицій відносяться: акції, облігації, депозитні сертифікати, казначейські зобов’язання, інші цінні папери.

Під капітальними інвестиціями розуміють усі витрати підприємства на придбання або створення матеріальних і нематеріальних активів, що включаються до їх первісної вартості.

Некоректним слід вважати заміну терміна «реальні інвестиції» на термін «капітальні інвестиції» (згідно з українським законодавством). Термін «капітальні інвестиції» (або «капітальні вкладення») використовується, як правило, при інвестуванні капіталу в матеріальні види активів, перш за все – в основні засоби. Згідно чинного законодавства України цей термін характеризує також «придбання нематеріальних активів, які підлягають амортизації». Таке тлумачення капітальних інвестицій більше збігається з широко використовуваним у світовій практиці терміном «реальні інвестиції».

Некоректним є також поділ в українському законодавстві фінансових інвестицій на прямі та портфельні, бо його проведено за різними класифікаційними ознаками. Так, у світовій економічній теорії за ознакою самостійності здійснення інвестицій вони поділяються на прямі (коли вкладення капіталу здійснює безпосередньо інвестор) і непрямі (коли вкладення капіталу здійснюється інвестором за допомогою та участю фінансових посередників). За ознакою мети інвестування фінансові інвестиції поділяються на стратегічні (коли інвестор вкладає капітал у контрольний пакет акцій з метою здійснення стратегічного управління компанією) та портфельні (коли інвестор має на меті лише приріст суми вкладеного капіталу або отримання поточного доходу). Таким чином, можна констатувати, що в українській законодавчій термінології ці класифікаційні ознаки при визначенні форм інвестицій використані еклектично.

Ефективність розробленої інвестиційної стратегії підприємство має оцінити за такими критеріями:

1. погодженість інвестиційної стратегії із загальною стратегією економічного розвитку підприємства.

2. внутрішня збалансованість інвестиційної стратегії;

3. погодженість інвестиційної стратегії із зовнішнім середовищем;

4. реалізація інвестиційної стратегії з врахуванням наявного ресурсного потенціалу;

5. прийнятність рівня ризику, пов’язаного з інвестиційною стратегією;

6. результативність інвестиційної стратегії.

Підприємства повинні прагнути до підтримки чи поліпшення своїх конкурентних позицій, для цього необхідний пошук перспективних інвестиційних напрямів.

Основні напрями інвестицій – це вкладення коштів у рухоме і нерухоме майно (будівництво виробничих будівель, споруд, об’єктів соціальної сфери, придбання техніки, обладнання, устаткування, поповнення оборотних фондів тощо); придбання акцій, облігацій, інших цінних паперів, цільові грошові (банківські) вклади; придбання або створення нематеріальних активів (науково-технічна продукція, «ноу-хау», інтелектуальні цінності, майнові права, тощо); придбання часток у капіталі інших підприємств та цілісних майнових комплексів (дочірніх підприємств, інших господарських одиниць).

Серед усіх напрямів інвестиційної діяльності провідне місце займають капітальні інвестиції. За допомогою капітальних інвестицій відтворюються на простій і розширеній основі основні засоби виробництва, тобто створюється матеріальна основа для підвищення продуктивності живої праці на базі впровадження комплексної механізації і автоматизації виробництва. Завдяки капітальним інвестиціям реалізуються досконаліші форми суспільної організації виробництва: його спеціалізація, кооперування і комбінування.

Капітальні інвестиції включають: нове будівництво, реконструкцію, модернізацію, технічне переозброєння підприємства та інші напрями поповнення основних засобів. Характерною ознакою 2001 р. стала інвестиційна модель розвитку. Незважаючи на несприятливі економічні умови, фізичний обсяг основних засобів за роки незалежності зберігав тенденцію зростання (за винятком 1995 та 1996 рр.). Збільшенню фізичного обсягу основних засобів сприяло перевищення ступеня їх оновлення над ступенем ліквідації.

Оновлення основних засобів значною мірою залежить від інвестиційної ситуації, яка була в ці роки в Україні досить нестабільною. Пік інвестиційної кризи, пов’язаної зі слабким відтворенням основного капіталу, пройдено в 1994–1996 роках. За 2000–2006 рр. відбувалося щорічне зростання вартості основних засобів. У цей період обсяги інвестицій в основний капітал (у порівняльних цінах) у 2000 р. зросли на 6,1%, у 2002 р. – на 0,4, у 2004 р. – на 14,4, у 2006 р. – на 17,2%. Особливо важливим є те, що в багатьох галузях економіки за роки реформ відбулося якісне оновлення значної частини діючих підприємств.

Однак і за досягнутого оновлення основних засобів не знижується актуальність технічного переоснащення та модернізації діючих підприємств. Характерним насамперед є низький рівень списання основних засобів, а відповідно й оновлення діючого виробництва. Якщо в 1994–1996 рр. коефіцієнт уведення основних засобів становив 1,77, а коефіцієнт ліквідації – 2,19, то у 2000–2006 рр. це співвідношення змінилося відповідно до 2,32 і 9,71. Це означає, що в певний період інвестування економіки набуло, головним чином, екзогенного характеру (за рахунок залучених коштів інвестуються переважно нові об’єкти), що зумовлює продовження середнього терміну експлуатації основних засобів. На кінець 2006 р. ступінь зношення основних виробничих засобів становив 47,5%, у т.ч. в промисловості – 48,8, у сільському господарстві – 48,3, на транспорті – 50,1%; ступінь зношення невиробничих основних засобів сягав у житловому господарстві – 29,4%, у комунальному господарстві і побутовому обслуговуванні – 46,6, у сфері охорони здоров’я – 37,8%.

Покращенню стану основних засобів сприятиме ефективне управління капітальними інвестиціями, що є багатоаспектною проблемою. В значній мірі управління капітальними інвестиціями залежить від амортизаційної політики. Амортизаційна політика не може підпорядковуватися, як це має місце, за бюджетного споживання, а повинна сприяти прискореному оновленню основних засобів. Управління цим процесом має знайти закріплення на законодавчій основі, за розробки галузевих та регіональних програм модернізації/ліквідації аварійно-небезпечних будівель та споруд; проведення заходів, направлених на вдосконалення статистики основних засобів, у т.ч. створення системи комплексного обстеження її наявності та руху.

Важливе значення в управлінні має баланс капітальних інвестицій, який характеризує як процес, так і результат освоєння капітальних інвестицій. Загальна схема балансу капітальних інвестицій така:

Нп + К = В + С + Нк,

де Нп і Нк – обсяг незавершеного будівництва відповідно на початок і кінець звітного періоду;

К – обсяг здійснених у звітному періоді капітальних інвестицій;

В-обсяг введених у дію у звітному періоді основних засобів;

С – списання у встановленому порядку припинених будівництвом незавершених об’єктів.

Управління капітальними інвестиціями нерозривно пов’язано з впровадженням інновацій. Активізація інноваційної діяльності потребує нових форм та методів упровадження досягнень науки і техніки, насамперед за рахунок розширення інноваційного ринку. В Україні він практично відсутній, становлення його здійснюється надто повільно. займається Лише 14,3% від усіх промислових підприємств займається придбанням та використанням інновацій (у 2006 р. – 14,8%), а частка інноваційної продукції на внутрішньому ринку складає 9,4% від загального обсягу продукції.

Для розвитку ринку інновацій, навіть за наявних умов, є реальні можливості, оскільки промисловість України застосовує близько 24% вітчизняних науково-технічних розробок. Потребують удосконалення форми та методи ринкової реалізації науково-технічної продукції. Ціни на внутрішньому інноваційному ринку не формуються і є переважно розрахунковими. Середньорічна вартість однієї науково-технічної розробки становить близько 50 тис. гривен. Безпосередні замовники та споживачі виконаних розробок заздалегідь майже не визначаються. Не проводяться аукціонні торги інноваційних розробок, немає інноваційних бірж та ефективної реклами. Маркетингові дослідження в інноваційній сфері здійснюють лише 26% від усіх промислових підприємств України. У розвитку інноваційного ринку незначною залишається поки що роль позабюджетних фондів. Їхня частка в обсязі фінансування наукових і науково-технічних робіт у 2005–2006 рр. не перевищувала 0,9%. Низькою залишається питома вага витрат на інноваційну діяльність у капітальних вкладеннях.

Розвиток інноваційного ринку стримується недостатніми темпами створення недержавних науково-дослідних та проектно-конструкторських організацій. Частка інноваційно-активних підприємств серед роздержавлених у 2005 р. становила 17,7 проти 14,8% у 2006 році. Дається взнаки недосконалість механізмів демонополізації виробництва, високий рівень ризику, пов’язаного з недоліками нормативно-правовій бази.

Для прискореного розвитку інноваційного ринку потрібне забезпечення фінансовими ресурсами пріоритетних напрямів наукових розробок, розширення джерел фінансування на основі спеціальних цільових, венчурних фондів, створення механізмів державного стимулювання ефективного використання приватних та іноземних інвестицій у наукові галузі, у пріоритетні науково-технічні розробки, зменшення імпортозалежності економіки, а також розширення форм інфраструктури інноваційного ринку. Важливе значення має державне регулювання процесів у цій сфері

Основою державного регулювання інноваційного ринку має бути його тісний зв’язок з економікою виробництва. Це потребує максимальної гармонізації законодавства України в галузі освіти, науки, технологій та технологічного розвитку з міжнародними стандартами, прийнятими в розвинутих країнах світу.

У зв’язку з цим необхідно:

1. ввести пільгове оподаткування інноваційної діяльності підприємств, науково-дослідних та конструкторських організацій з метою сприяння залученню додаткових (недержавних) коштів на фундаментальні наукові дослідження, розробити і впровадити (продаж споживачеві) нових технологій, забезпечуючи умови для партнерства науки з бізнесом. Важливим кроком до цього є вилучення з оподаткування витрат на економічно значущі НДДКР; внести відповідні доповнення в Закони щодо наукової і науково-технічної діяльності та оподаткування підприємств;

2. активізувати інвестиції в таких сферах прикладних НДДКР, як машинобудування, біотехнології, інформаційні технології, нові матеріали та аерокосмічні дослідження, продукція медичної промисловості, які найбільш ефективні, комерціалізовані, користуються попитом на внутрішньому та зовнішньому ринках;

3. запровадити пільгове (переважно довгострокове) кредитування активних учасників інноваційного ринку – науково-дослідних, проектних організацій підприємств, об’єктів ринкової інфраструктури;

4. розширити масштаби застосування державної контрактної системи у сфері науково-технічної та інноваційної діяльності з підвищенням ролі і значення державного замовлення;

5. органам управління інноваційною діяльністю на всіх рівнях здійснювати систематичний аналіз результатів реалізації науково-технічних розробок на внутрішньому та зовнішньому ринках, створити з цією метою експертно-аналітичні групи.

У сучасних економічних умовах переважна більшість виробничих підприємств для подальшого розвитку потребують здійснення докорінних змін у різних напрямках своєї діяльності – створення нових конкурентоспроможних видів продукції, технологічного переозброєння, розробки більш досконалої концепції маркетингу, побудови більш ефективної структури управління підприємством тощо. Забезпечення цих докорінних змін у виробничій діяльності потребує значного обсягу інвестицій, залучення яких має бути пов’язане з плануванням стратегічного розвитку підприємств. Можна без перебільшення стверджувати, що планування стратегічного розвитку виробничих підприємств і планування обсягу та напрямків його інвестицій – це два глибоко пов’язаних між собою економічні процеси.

В умовах переходу економіки України до ринкових відносин суттєво змінилося обґрунтування потреби в інвестиціях підприємств. Підприємства зараз самостійно обирають найважливіші напрямки своєї інвестиційної діяльності з урахуванням цілей свого розвитку, умов зовнішнього економічного середовища й інвестиційного клімату, рівня свого виробничого та фінансового потенціалу. Крім того, формуючи потребу в своїх інвестиціях, кожне підприємство має водночас зважати на свої можливості залучення інвестиційних ресурсів за рахунок як внутрішніх, так і зовнішніх джерел фінансування. Нарешті, потреба в інвестиціях формується підприємством за конкретними напрямками інвестиційної діяльності, кожен з яких потребує попередньої розробки так званих інвестиційних проектів.

2.1 Загальна характеристика ТОВ «Північноукраїнський будівельний альянс»

ТОВ «Північноукраїнський будівельний альянс» зареєстроване Державною податковою інспекцією в м. Славутич Київської обл. 09.10.2007 р. Підприємство має можливість виконувати будівельно-монтажні та ремонтно-будівельні роботи (копія ліцензії на будівельну діяльність і переліком видів робіт додається). Роботи виконуються на умовах підряду на території (об'єктах) замовника. Будівельна техніка орендується на договірних засадах у спеціалізованих підприємств. Підприємство має в достатній кількості необхідні для виконання робіт засоби малої механізації.

Підприємство займається будівельною діяльністю з 2000 року. Як самостійна структурна одиниця у складі групи будівельних компаній ТОВ «Північноукраїнський будівельний альянс» приймали участь на умовах генпідрядника в будівництві наступних об'єктів:

- висотний житловий будинок по вул. Харківське шосе, 19;

- висотний житловий будинок по пул. Лохвицька, 1;

- висотний житловий будинок по вул. Ушинського., 40;

- висотний житловий будинок по вул. Бел. Китаївська, 55;

- офісний центр по вул. Акад. Заболотного, 150;

- котеджне містечко «Стольний град» на Вітряних горах та інші.

З вересня 2007 р. виділилися із складу ТОВ «Північноукраїнський будівельний альянс» у самостійну фірму.

Підприємство має у своєму складі виробничі дільниці: монолітну, дві загально-будівельні, електромонтажну, металоконструкцію сантехнічних і теплотехнічних робіт, а також службу механізації.

На теперішній час чисельність працівників складає 121 чол., в тому числі інженерно-технічні працівники – 14 чол.

Інженерно-технічні працівники мають відповідну освіту, спеціалізацію і досвід роботи в будівельній галузі, робітники – достатню кваліфікацію і допуск до виконання робіт підвищеної небезпеки. Підприємство має можливість швидко наростити свої трудові ресурси при збільшенні об'ємів будівельних робіт, а також задіяти спеціалізовані субпідрядні організації для виконання окремих видів робіт.

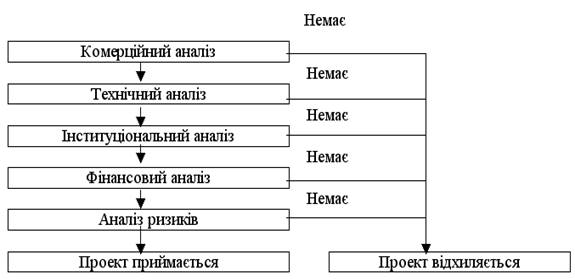

Метою управління капітальними інвестиціями ТОВ «Північноукраїнський будівельний альянс» є вибір найефективніших інвестиційних проектів і забезпечення реалізації окремих інвестиційних програм. Особлива увага приділяється вибору інвестиційних проектів, що здійснюється на основі оцінки їх ефективності при забезпеченні послідовності проведення аналізу. Прийняття або відхилення інвестиційного проекту здійснюється після проведення його аналізу за такої послідовності (рис. 2.2.1).

Ефективність інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс» оцінюється на основі таких принципів:

- перший – оцінка повернення інвестованого капіталу повинна здійснюватися на основі показника грошового потоку, який формується за рахунок сум чистого прибутку та амортизаційних відрахувань у процесі експлуатації інвестиційних проектів;

- другий – обов’язкове приведення до теперішньої вартості як інвестованого капіталу, так і сум грошового потоку;

- третій – вибір диференційованої ставки процента (дисконтної ставки) у процесі дисконтування грошового потоку для різних інвестиційних проектів.

Рис. 2.2.1 Послідовність аналізу інвестиційного проекту ТОВ «Північноукраїнський будівельний альянс»

У процесі прийняття інвестиційних рішень щодо реалізації окремих з альтернативних проектів ТОВ «Північноукраїнський будівельний альянс» вирішальну роль відіграє оцінка їхньої ефективності. З метою отримання результатів такої оцінки за кожним з проектів, що розглядаються, проводиться відповідний фінансовий аналіз. У процесі такого аналізу зіставляють між собою ефект та витрати за кожним проектом, що розглядається, з урахуванням рівня інвестиційних ризиків за ними.

Існує значна кількість показників і методів визначення ефекту та витрат за інвестиційними проектами різних видів. Використання цих показників і методів передбачає, що в процесі розробки інвестиційного проекту ТОВ «Північноукраїнський будівельний альянс» вже проведено необхідні технологічні, маркетингові, організаційні та інші дослідження і складено капітальний бюджет за ним, який включає всі види необхідних інвестиційних витрат у кожному інтервалі часу. При цьому показники як доходів, так і витрат, які розглядаються в процесі фінансового аналізу інвестиційних проектів, повинні мати безпосереднє відношення до інвестиційного процесу.

Інвестиційний процес ТОВ «Північноукраїнський будівельний альянс» в цілому і реалізація окремих проектів зокрема характеризуються як надходженням відповідних доходів, так і здійсненням інвестиційних витрат протягом окремих інтервалів часу. Якщо в певному інтервалі часу сума доходів, пов’язаних із реалізацією інвестиційного проекту, перевищує суму інвестиційних витрат, підприємство одержує чистий інвестиційний дохід або «позитивний грошовий потік» (positive cash flows). Якщо ж в окремому інтервалі часу сума інвестиційних витрат більша, ніж сума отриманих доходів, то підприємство має так звані чисті інвестиційні витрати або «відлив грошових коштів» (cash on flay) [9; c. 67]. Уся сукупність позитивних і відливних грошових потоків протягом періоду реалізації інвестиційного проекту має назву «чистий грошовий потік» (net cash flow).

Поняття чистого грошового потоку, яке використовується в фінансовому аналізі інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс», не збігається з визначенням цього терміна у бухгалтерському обліку. За бухгалтерської концепцією цей термін визначається лише як чистий прибуток, отриманий у процесі реалізації інвестиційного проекту, тоді як за концепцією фінансового аналізу до чистого грошового потоку за інвестиційним проектом відносять як чистий прибуток, так і амортизаційні відрахування від основних засобів та нематеріальних активів, що використовуються. Таким чином, концепція фінансового аналізу інвестиційних проектів розглядає чистий грошовий потік як загальну суму попередніх витрат, що повертаються інвестору, внаслідок реалізації інвестиційного проекту (в експлуатаційній його фазі) [3; c. 110].

Однією з базових концепцій теорії фінансового аналізу інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс» є оцінка вартості грошей у часі. Вона полягає в тому, що вартість певної суми грошей в інвестиційному процесі є функцією виникнення певних грошових доходів і витрат у часі. Кожна гривня, отримана сьогодні, коштує більше, ніж гривня, яку інвестор може отримати в інвестиційному процесі у будь-якому інтервалі часу наступного періоду. З цією базовою концепцією пов’язана необхідність проведення у фінансовому аналізі інвестиційних проектів процесів дисконтування (визначення теперішньої вартості) та нарощення (визначення майбутньої вартості грошових потоків у вигляді інвестиційних доходів і витрат).

У практиці фінансового аналізу інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс» використовуються насамперед два основних показники оцінки ефективності інвестицій, що базуються на методі дисконтування грошових потоків у часі – «чиста приведена вартість» (net present value, NPV) та «внутрішня норма доходності» (internal rate of return, IRR). Особливості застосування кожного з цих показників оцінки ефективності інвестиційних проектів полягають у наступному.

Показник чистої приведеної вартості дає змогу порівняти між собою теперішню вартість майбутніх доходів від реалізації інвестиційного проекту (у фазі його експлуатації) з інвестиційними витратами, які необхідно здійснити в поточному періоді. Інакше кажучи, чиста приведена вартість являє собою різницю між теперішньою вартістю суми чистого грошового потоку (що визначається згідно з фінансовою концепцією цього терміну) та сумою інвестиційних витрат за проектом. При цьому сума чистого грошового потоку має дисконтуватися до того інтервалу часу, в якому передбачається початок реалізації інвестиційного проекту, а відповідно і здійснення інвестиційних витрат за ним (таке дисконтування має провадитись за постійною ставкою процента, обраною для проведення розрахунків, окремо за кожним інтервалом часу, що передбачається) [9; c. 61].

Критерій прийняття інвестиційних рішень на основі розрахованої суми чистої проведеної вартості (за відповідної диференціації ставки дисконту) є однаковим для будь-яких форм реального інвестування і типів інвестиційних проектів. Якщо показник чистої приведеної вартості більший за нуль, інвестиційний проект може бути прийнято до реалізації і навпаки. Позитивне значення показника чистої приведеної вартості в цьому разі означає, що сума теперішньої вартості чистого грошового потоку за інвестиційним проектом перевищує поточну вартість інвестиційних витрат за ним, тобто мети інвестування з фінансових позицій у цьому разі буде досягнуто.

Фінансові інвестиції ТОВ «Північноукраїнський будівельний альянс» є активною формою ефективного використання тимчасово вільного капіталу. До традиційних активів відносяться акції і облігації. Саме вони є основними інструментами формування капіталу ТОВ «Північноукраїнський будівельний альянс».

Акції ТОВ «Північноукраїнський будівельний альянс» є іменними, на пред’явника, привілейованими та простими. Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства в разі його ліквідації. Власники привілейованих акцій не мають права брати участь в правлінні акціонерними товариством, якщо інше не передбачено його статутом.

Привілейовані акції можуть випускатися із фіксованими (у процентах до їх номінальної вартості) щорічно виплачуваними дивідендами. Виплата дивідендів здійснюється у розмірі, зазначеному в акції, незалежно від величини одержаного товариством прибутку. Якщо прибуток відповідного року є недостатнім, виплата дивідендів за привілейованими акціями здійснюється з резервного фонду. Якщо розмір дивідендів, що сплачуються акціонерам за простими акціями, перевищує розмір дивідендів за привілейованими акціями, власникам останніх може надаватися доплата до розміру дивідендів, сплачених іншим акціонерам.

За кількістю голосів, що акції надають їхнім власникам на загальних зборах акціонерів, розрізняють так звані одноголосі, багатоголосі та безголосі акції. Певна кількість акцій, що зосереджена в одних руках і забезпечує більшість голосів, має назву контрольного пакета акцій.

Власник акцій формально не вважається власником підприємства. Він не має права вилучати свою частку з виробництва, оскільки та не має самостійного значення.

У разі, коли акціонер з тих чи інших причин захоче позбутися належних йому акцій, він може або повернути їх самому товариству (в акціонерних товариствах закритого типу), або продати на ринку цінних паперів (коли це акції товариства відкритого типу).

До акції може додаватися купонний лист на виплату дивідендів, що містить такі основні дані: порядковий номер купона на виплату дивідендів, порядковий номер акції, за якою виплачуються дивіденди, найменування акціонерного товариства і рік виплати дивідендів.

Особливу увагу у ТОВ «Північноукраїнський будівельний альянс» приділяється методам оцінки реальної вартості окремих видів фінансових вкладень. Вартість, що визначається сумою доходів, які цінні папери можуть принести їх власникові.

Загальним критерієм ефективності інвестиційного проекту ТОВ «Північноукраїнський будівельний альянс» являється рівень прибутку, отриманого за вкладений капітал. При цьому під терміном прибутковість розуміється не лише приріст капіталу, а такий темп його приросту, що повністю компенсує загальні зміни покупної спроможності грошової одиниці за період що розглядається, забезпечить мінімальний рівень прибутковості та покриє ризик інвестора, пов’язаний з здійсненням проекту.

Таким чином, проблема оцінки привабливості інвестиційного проекту ТОВ «Північноукраїнський будівельний альянс» полягає в визначенні рівня його прибутковості. Існує два основних підходу к вирішенню цього питання, згідно з якими методи оцінки ефективності інвестицій можна розділити на дві групи: прості (статистичні) та динамічні (методи дисконтування).

До статистичних методів оцінки ефективності інвестицій ТОВ «Північноукраїнський будівельний альянс» можна віднести розрахунок стоку окупності і норму прибутку.

Строк окупності – це розрахунковий період повернення первинних вкладів за розрахунок прибутку від проектної діяльності.

Достоїнствам цього методу відносять простоту і наглядність розрахунків. Однак у даного методу є і дуже суттєві недоліки. По-перше, вибір бази порівняння – нормативного строку окупівельності – може бути суб’єктивним. По-друге, метод не враховує дохідність проекту поза строків окупівельності, а значить не може використовуватись при порівнянні варіантів з однаковими періодами окупівлі, але з різними строками життя. Крім того, метод не підходить для оцінки проектів, пов’язаних з принципово новими продуктами, або продуктами інноваційного характеру. Точність розрахунків по такому методу в більшій мірі залежить від частоти строку проекту на інтервали планування [8; c. 59].

Коефіцієнт розрахований по методу проста норма прибутку, аналогічний коефіцієнту рентабельності капіталу і показує, яка частина інвестиційних затрат компенсується прибутком за період одного інтервалу планування. Порівнюючи розраховану величину норма прибутку з міняльним або середнім рівнем прибутку, інвестор може прийти до висновку про цілеспрямованість подальшого аналізу даного інвестиційного проекту.

Достоїнством цього методу, як і першого, є простота розрахунків. Зокрема, оцінюється прибутковість проекту. Однак є суттєві недоліки: не враховується цінність майбутніх надходжень, існує велика залежність від вибраної для порівняння базовою величиною чистого прибутку, отримана при цьому норма прибутку відіграє роль середньої величини за весь період [8; c. 62]

Динамічні методи оцінки ефективності інвестицій, базуються на принципах дисконтування, які дають можливість позбавитись основного недоліку статистичних методів оцінки – неможливість обліку цінності майбутніх грошових надходжень по відношенню к поточному періоду – і отримати колективні оцінки ефективності проектів. Охарактеризуємо найбільш поширені критерії оцінки ефективності інвестицій, основані на методах дисконтування.

Одним з таких показників є чиста поточна вартість, цей показник представляє собою різницю між приведеною до поточного періоду (за допомогою дисконтування) сумою надходжень від реалізації проекту і сумою інвестиційних та інших дисконтованих затрат, що виникають в ході реалізації проекту. На підприємстві, де розробляються проекти і керівництво якого має заінтересованість в їх ефективній реалізації, то необхідно надати перевагу тим із них для яких цей показник має позитивне значення. Однак при порівнянні проектів, що не співпадають по масштабу діяльності, більше значення чистої поточної вартості не завжди відповідає більш ефективному варіанту капіталовкладень. Таким чином при всіх достоїнствах цей метод не дозволяє порівняння проектів з різною капіталоємкостях. В таких випадках слід використовувати індекс прибутковості [7; c. 26].

Індекс прибутковості показує відносну прибутковість проекту, або дисконтова ну вартість грошових надходжень від проекту, в розрахунку на одну одиницю вкладів. Він розраховується шляхом ділення дисконтованої вартості проектних грошових коштів на приведену вартість грошових відтоків. Якщо цей показник більше 1,0, то проект привабливий. Цей метод можно використовувати для оцінки проектів з різними затратами.

Наступним показником є внутрішня норма рентабельності проекту, цей показник представляє собою таку величину ставки проценту, при якій чиста приведена вартість проекту буде дорівнювати нулю, тобто приведена вартість очікуваних потоків грошових коштів дорівнює приведеній вартості відтоків. Якщо цей показник перевищує потрібну норму дохідності в даній галузі, то проект має сенс прийняти. К достоїнствам даного методу відноситься об’єктивність, незалежність від абсолютного розміру інвестицій, оцінка відносної прибутковості проекту, інформативність [7; c. 28].

Розрахунки по описаним критеріям не дають кінцевої відповіді на питання про привабливість проекту в умовах середи, що змінюється. Можливі наслідки цих змін обов’язково повинні знаходити відображення в результатах експертизи проекту. Для цього розроблений спеціальний інструментарій – «Аналіз ризиків». Побудовані по проекту потоки грошових коштів відносяться к майбутнім періодам і носять прогнозний характер, тому найбільш важливою частиною аналізу стає облік наслідків похибок прогнозу.

Використання перелічених методів аналізу ефективності інвестицій являється невід’ємною частиною об’єктивної оцінки проекту, важливішим етапом виступає аналіз інвестиційних ризиків.

Існує два основних підходи до аналізу ризиків: якісний і кількісний. Якщо в ході якісного аналізу визначаються наслідки їх реалізації і шляхи мінімізації з урахуванням приблизної вартості, то в ході кількісного аналізу вивчають зміни ефективності проекту в результаті зміни ряду факторів (показників, змінних), що перевіряються на ризикованість.

Кількісний аналіз ризиків може проводитись за наступними напрямками:

1. фінансові ризики;

2. маркетингові ризики;

3. технічні ризики;

4. ризики учасників проекту;

5. політичні ризики;

6. юридичні ризики;

7. екологічні ризики;

8. будівні ризики;

9. специфічні ризики;

10. обов’язки не передбачуваної сили (форс-мажор).

Ця класифікація проектних ризиків може доповнюватись в залежності від конкретних переваг і інформаційних можливостей розробника.

В області фінансових ризиків проект може бути ризикованим, якщо існують: економічна нестабільність в країні, інфляція, неплатежі в галузі, дефіцит бюджетних коштів.

В якості причин виникнення ризику можна віднести: фактори фінансової політики, коливання валютних курсів, державне регулювання облікової банківської ставки, ріст вартості ресурсів на ринку капіталу, ріст витрат промисловості.

Перелічені причини можуть привести до росту процентної ставки, подорожчанню фінансування, а також росту цін по контрактам на будівництво.

Маркетингові ризики виникають за наступними причинами:

1. помилки при виборі ринків збуту продукції, невірне визначення стратегії на ринку, неточний розрахунок місткості ринку, неправильне визначення потужності промисловості, слабкий аналіз конкурентів;

2. непродуманість, невідлаженість або відсутність збутної сітки на ринках збуту;

3. затримка в виході на ринок.

Все це може привести до недоодержання доходів, необхідних дял погашення кредитів, неможливість реалізувати продукцію по необхідній ціні в намічені строки.

Результатом прояву технічних ризиків являються відхилення від графіку освоєння проектної потужності, випуск продукції низької якості.

Причинами виникнення технічних ризиків є:

1. помилки в проектуванні;

2. недоліки технології і невірного вибору обладнання;

3. помилкового визначення потужності;

4. не хватки кваліфікованої робочої сили;

5. відсутність опиту праці з імпортним обладнанням;

6. зриву поставок сировини, строй матеріалів, комплектуючих;

7. підвищення цін на сировину, енергію і комплектуючі;

8. підвищення вартості обладнання;

9. зріст розходів на заробітну плату.

Ризики учасників проекту проявляється преш за все в невиконанні учасниками своїх обов’язків в рамках проекту по причинам: нестійкості фінансового положення; зміни політики в керівництві або ситуаціях, що змінились; невисокого професійного рівня.

Недофінансування проекту, зрив строків його реалізації і повернення вкладених коштів виникають із-за: ризику невиконання обов’язків кредиторами, примусової зміни валюти кредиту, скорочення ліміту валюти, припинення кредитування, жорсткість строків повернення кредиту і виплата процентів.

Основні причини виникнення політичних ризиків полягають в наступному: зміни торгового режиму і митної політики, зміни в податковій системі, валютному регулюванні, регулюванні зовнішньої політичної діяльності країни, зміни в системах експортного фінансування, нестабільна ситуація в країні, небезпеки націоналізації і експоприації, зміни законодавства (наприклад, закону про іноземні інвестиції), складності з репатріацією прибутку, геополітичні ризики, соціальні ризики. Ці причини можуть привести до збитків і навіть втраті проекту.

Юридичні ризики призводять к проблемам реалізації забезпечення в зв’язку з недосконалістю законодавства, нечітким оформленням документів, що підтверджують право власності, оренди та ін.

Можливість екологічних ризиків може виникнути внаслідок: недосконалості законодавства в частині вимог до оточуючого середовища; аварій. Будівні ризики можна розділити на односкладові: ризики в період до завершення будівництва і ризиків в період після завершення будівництва. Перші наносять матеріальний збиток будівництву, збільшуючи його вартість. Ризики другого виду включають: ризики якості продукції, ризики менеджменту, ризики реалізації продукції, експортно-імпортні ризики, фізичний збиток, транспортні ризики, несумісність обладнання.

До специфічних ризиків слід віднести тільки проектні ризики що рідко зустрічаються, належні саме до цього проекту.

Якщо існує небезпека впливу на хід реалізації проекту природних катаклізмів, то виникає необхідність розгляду форс-мажорних ризиків. Слід не тільки описувати їх можливі наслідки, а і пропонувати методи мінімізації збитку проекту.

Основна мета формування інвестиційного портфеля ТОВ «Північноукраїнський будівельний альянс» полягає у забезпеченні реалізації найдохідніших фінансових інвестицій. До основних типів фінансових портфелів ТОВ «Північноукраїнський будівельний альянс»відносяться: портфель доходу, портфель росту, агресивний портфель, компромісний портфель, консервативний портфель.

Метою оптимізації портфеля цінних паперів ТОВ «Північноукраїнський будівельний альянс» є формування такого портфеля цінних паперів, який би відповідав вимогам підприємства як дохідністю, так і за ризикованістю, що досягається шляхом збільшення кількості цінних паперів в портфелі.

Для сформування ефективного інвестиційного портфелю цінних паперів ТОВ «Північноукраїнський будівельний альянс», спеціалісти вивчають характеристики і значення різних видів цінних паперів, правила їх випуску, обігу, обліку, оподаткування та інші аспекти.

Портфелем цінних паперів називають сукупність усіх цінних паперів, які належать інвестору. При формуванні свого інвестиційного портфеля цінних паперів ТОВ «Північноукраїнський будівельний альянс» забезпечує безпечність вкладення капіталу в цінні папери, задану прибутковість вкладень, зростання капіталу та його ліквідність.

Основним принципом оптимізації портфеля цінних паперів ТОВ «Північноукраїнський будівельний альянс» є принцип диверсифікації вкладень, тобто складення між безліччю різних за інвестиційними якостями цінних паперів з метою зниження ризику загальних втрат і підвищення сукупної прибутковості.

Ризикований портфель цінних паперів ТОВ «Північноукраїнський будівельний альянс» створюється звичайно на строк не менше 6 місяців. Для того, щоб ризик вкладення в такий портфель міг компенсуватися можливістю отримання високого прибутку, сума вкладення знаходиться в межах 200–300 тис. гривень.

Комбінований портфель цінних паперів ТОВ «Північноукраїнський будівельний альянс» знижує ризик вкладень капіталу, але також вимагає солідних стартових сум вкладення і на довгий період часу (більше 6 місяців).

Традиційний консервативний портфель ТОВ «Північноукраїнський будівельний альянс» складається з вільних грошових коштів підприємства і короткострокових вкладень у вигляді корпоративних акцій і облігацій та державних цінних паперів.

Інвестиційна діяльність підприємств є одним з найбільш складних і ризикових видів бізнесу. Її результати мають значний вплив на ефективність підприємництва в цілому. До суттєвих чинників, що не сприяють його розвитку в Україні, слід віднести: недостатню економічну ефективність інвестиційних проектів, низьку інвестиційну привабливість підприємств, слабкий державний захист капіталу інвесторів, відсутність ринкової інфраструктури і дієвих механізмів щодо здійснення інвестицій та повернення капіталу.

Рівень інвестицій впливає на обсяг національного доходу суспільства; від його динаміки буде залежати безліч макропропорцій у національній економіці країни. Кейнсіанська теорія особливо підкреслює той факт, що рівень інвестицій і рівень заощаджень визначається багато в чому різними процесами й обставинами.

Інвестиції в масштабах країни визначають процес розширеного відтворення. Будівництво нових підприємств, а, отже, створення нових робочих місць залежать від процесів інвестування, або капіталоутворення.

Інвестиції підрозділяються на фінансові, реальні (прямі) і інтелектуальні. Фінансові інвестиції – вкладення у фінансові інститути, тобто вкладення в акції, облігації й інші цінні папери, випущені приватними компаніями або державою. Реальні інвестиції – вкладення приватної фірми або держави у виробництво продукції. Інтелектуальними інвестиціями є вкладення в підготовку кадрів, передача досвіду, ліцензій і ноу-хау, спільні наукові розробки.

Основною ознакою, за якою інвестиції поділяються на окремі форми, є об’єкт вкладення капіталу. За цією ознакою, згідно зі світовою економічною теорією, інвестиції поділяються на реальні та фінансові. Тому передусім слід відзначити помилковість віднесення до форм інвестицій реінвестиції, які характеризують не об’єкт вкладення капіталу, а процес використання доходу, отриманого від інвестиційних операцій (у процесі реінвестицій, згідно з цим же законом, інвестиційний доход може бути використано на здійснення як капітальних, так і фінансових інвестицій).

Ефективність розробленої інвестиційної стратегії підприємство має оцінити за такими критеріями:

7. погодженість інвестиційної стратегії із загальною стратегією економічного розвитку підприємства.

8. внутрішня збалансованість інвестиційної стратегії;

9. погодженість інвестиційної стратегії із зовнішнім середовищем;

10.реалізація інвестиційної стратегії з врахуванням наявного ресурсного потенціалу;

11.прийнятність рівня ризику, пов’язаного з інвестиційною стратегією;

12.результативність інвестиційної стратегії.

Підприємства повинні прагнути до підтримки чи поліпшення своїх конкурентних позицій, для цього необхідний пошук перспективних інвестиційних напрямів.

Серед усіх напрямів інвестиційної діяльності провідне місце займають капітальні інвестиції. За допомогою капітальних інвестицій відтворюються на простій і розширеній основі основні засоби виробництва, тобто створюється матеріальна основа для підвищення продуктивності живої праці на базі впровадження комплексної механізації і автоматизації виробництва. Завдяки капітальним інвестиціям реалізуються досконаліші форми суспільної організації виробництва: його спеціалізація, кооперування і комбінування. Управління капітальними інвестиціями нерозривно пов’язано з впровадженням інновацій. Активізація інноваційної діяльності потребує нових форм та методів упровадження досягнень науки і техніки, насамперед за рахунок розширення інноваційного ринку.

Метою управління капітальними інвестиціями ТОВ «Північноукраїнський будівельний альянс» є вибір найефективніших інвестиційних проектів і забезпечення реалізації окремих інвестиційних програм. Особлива увага приділяється вибору інвестиційних проектів, що здійснюється на основі оцінки їх ефективності при забезпеченні послідовності проведення аналізу.

У процесі прийняття інвестиційних рішень щодо реалізації окремих з альтернативних проектів ТОВ «Північноукраїнський будівельний альянс» вирішальну роль відіграє оцінка їхньої ефективності. З метою отримання результатів такої оцінки за кожним з проектів, що розглядаються, проводиться відповідний фінансовий аналіз. У процесі такого аналізу зіставляють між собою ефект та витрати за кожним проектом, що розглядається, з урахуванням рівня інвестиційних ризиків за ними.

Фінансові інвестиції ТОВ «Північноукраїнський будівельний альянс» є активною формою ефективного використання тимчасово вільного капіталу. До традиційних активів відносяться акції і облігації. Саме вони є основними інструментами формування капіталу ТОВ «Північноукраїнський будівельний альянс».

1. Кузьмович О. Інвестиційні ресурси: наукова полеміка // Науковий вісник Чернівецького університету. Вип. 65. – Чернівці, 2000. – С. 62–68.

2. Ватаманюк З., Ватаманюк О. Вступ до економічної теорії. Курс лекцій. Частина 1 (друге, доповнене видання). – Львів: ЛНУ ім. І. Франка, 2004. – 386 с.

3. Белошапка А.И. Стратегия достижения целей в бизнесе: теория и практика. – Днепропетровск: Пороги, 2003. – 798 с.

4. Маргіналізація населення України (колективна монографія) / За заг. ред. В.В. Оникієнка. – К.: НЦ ЗПР НАН і Мінпраці України, 1997. – 191 с.

5. Бажал Ю.М. Економічна теорія технологічних змін. – К., 1996. – 240 с.

6. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий

7. Бланк И.А. Инвестиционный менеджмент. – К., 1995. – 448 с. – М.: Финансы и статистика, 1998. – 345 с.

8. Краткий словарь-справочник /Под ред. Ю.М. Малыгина. – М., 1991. – 94 с.

9. Павлов О.Л. Менеджмент, Харків, Фактор, – 2004, 490 с.

10.Кондратов Н.П. Фінансовий менеджмент, Харків, Фактор, – 2003, 480 с.

11.Шеремет. А.Д. Управлінський облік, Москва, ІД ФБК-ПРЕСС, – 2004, 510 с.

|