Содержание

1.Этапы разработки и развития инвестиционной стратегии

2. Классификация инструментов рынка ценных бумаг. Их характеристика.

3.Показатели инвестиционной привлекательности региона

4. Задача

Литература

1. Этапы разработки и развития инвестиционной стратегии

Инвестиционная стратегия - это формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения.

Начальным этапом разработки инвестиционной стратегии компании (фирмы) является определение общего периода ее формирования

. Этот период зависит от ряда условий.

Главным условием определения периода формирования инвестиционной стратегии является предсказуемость развития экономики в целом и инвестиционного рынка, в частности. Одним из условий определения периода формирования инвестиционной стратегии компании является и ее отраслевая принадлежность.

Важным условием определения периода формирования инвестиционной стратегии является продолжительность периода, принятого для формирования общей экономической стратегии компании. Так как инвестиционная стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого период периода (более короткий период формирования инвестиционной стратегии допустим, т.к. заключительные этапы экономической стратегии компании могут не требовать изменений инвестиционной деятельности).

И, наконец, одним из условий определения период периода формирования инвестиционной стратегии является размер компании. Инвестиционная деятельность крупных компаний обычно прогнозируется на более длительный период.

Формирование стратегических целей инвестиционной деятельности

должно исходить прежде всего из системы целей общей стратегии экономического развития. Эти цели могут быть сформированы в виде обеспечения прироста капитала; роста уровня прибыльности инвестиций и суммы дохода от инвестиционной деятельности, изменения пропорций в формах реального и финансового инвестирования; изменения технологической и воспроизводственной структуры капитальных вложений; изменения отраслевой и региональной направленности инвестиционных программ и т.п.

Реклама

При этом формирование стратегических целей инвестиционной деятельности должно увязываться со стадиями жизненного цикла и целями хозяйственной деятельности компании (фирмы). Разработка наиболее эффективных путей реализации стратегических целей инвестиционной деятельности осуществляется по двум направлениям. Одно из них охватывает разработку стратегических направлений инвестиционной деятельности, другое – разработку стратегии формирования инвестиционных ресурсов. Этот этап является наиболее ответственным и сложным.

Конкретизация инвестиционной стратегии по периодам ее реализации

предусматривает установление последовательности и сроков достижения отдельных целей и стратегических задач. В процессе этой конкретизации обеспечивается внешняя и внутренняя синхронизация во времени. Внешняя синхронизация предусматривает согласование во времени реализации инвестиционной стратегии с общей стратегией экономического развития компании, а также с прогнозируемыми изменениями конъюнктуры инвестиционного рынка. Внутренняя синхронизация предусматривает согласование во времени реализации отдельных направлений инвестирования между собой, а также с формированием необходимых для этого инвестиционных ресурсов.

Разработка стратегических направлений инвестиционной деятельности

базируется на системе целей этой деятельности. В процессе разработки последовательно решаются следующие задачи:

1. Определение соотношения различных форм инвестирования на отдельных этапах перспективного периода;

2. Определение отраслевой направленности инвестиционной деятельности;

3. Определение региональной направленности инвестиционной деятельности.

Определение соотношения различных форм инвестирования на отдельных этапах перспективного периода связано, прежде всего, с функциональной направленностью деятельности компании (фирмы).

Соотношение различных форм инвестирования в длительной перспективе существенно колеблется в зависимости от стадий жизненного цикла компании или фирмы (за исключением институциональных инвесторов, для которых установлены пределы этого соотношения). Так, на стадиях «рождения» и «детства» подавляющая доля инвестиций носит реальную форму; на стадии «юности» эти инвестиции также преобладают, и лишь на более поздних стадиях жизненного цикла компании (фирмы) могут позволить себе существенное расширение удельного веса финансовых инвестиций.

Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной стратегии. Она требует поэтапного подхода к прогнозированию инвестиционной деятельности в увязке с общей стратегией экономического развития компании.

Реклама

Разработка стратегии формирования инвестиционных ресурсов

. Все направления и формы инвестиционной деятельности компании (фирмы) осуществляются за счет формируемых ею инвестиционных ресурсов. Инвестиционные ресурсы представляют собой все виды денежных и иных активов, привлекаемых для осуществления вложений в объекты инвестирования.

Стратегия формирования инвестиционных ресурсов является важным составным элементом не только инвестиционной, но и финансовой стратегии компании (фирмы). Разработка такой стратегии призвана обеспечить бесперебойную инвестиционную деятельность в предусмотренных объемах; наиболее эффективное использование собственных финансовых средств, направляемых на эти цели, а также финансовую устойчивость компании (фирмы) в долгосрочной перспективе.

Методические подходы к разработке стратегии формирования инвестиционных ресурсов существенно различаются в компаниях, являющихся институциональными инвесторами, формирующими эти ресурсы исключительно за счет эмиссии собственных акций и инвестиционных сертификатов, и в компаниях, осуществляющих реальную инвестиционную деятельность в различных отраслях экономики.

Прогнозирование потребности в общем объеме инвестиционных ресурсов осуществляется в такой последовательности:

На первой стадии определяется необходимый объем финансовых средств для реального инвестирования. В этих целях в разрезе предусмотренных направлениями инвестиционной стратегии отраслей подбираются необходимые объекты-аналоги, по которым рассчитывается стоимость нового строительства или приобретения.

На второй стадии прогнозирования потребности определяется необходимый объём инвестиционных ресурсов для осуществления финансовых инвестиций. Расчет этой потребности основывается на установленных ранее соотношениях различных форм инвестирования в прогнозируемом периоде.

Общая потребность в инвестиционных ресурсах для осуществления финансовых инвестиций определяется путем суммирования потребности в них в первом (начальном) периоде и размеров прироста этих ресурсов в каждом последующем периоде.

На третьей стадии прогнозирования потребности определяется общий объём необходимых инвестиционных ресурсов. Он рассчитывается путем суммирования потребности в инвестиционных ресурсах для реального инвестирования, потребности в этих ресурсах для осуществления финансовых инвестиций и суммы резерва капитала.

Изучение возможностей формирования инвестиционных ресурсов за счет различных источников является вторым этапом разработки стратегии. В процессе этого этапа работ рассматриваются возможные источники формирования инвестиционных ресурсов с учетом специфики деятельности той или иной компании (фирмы).

Все источники формирования инвестиционных ресурсов подразделяются на три основные группы, - 1)собственные, 2)заёмные 3) привлеченные.

Из всего многообразия источников формирования инвестиционных ресурсов при разработке инвестиционной стратегии компании (фирмы) могут быть учтены лишь основные из них.

Определение методов финансирования отдельных инвестиционных программ и проектов позволяет рассчитать пропорции в структуре источников инвестиционных ресурсов.

Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии компании и существенно снижать уровень ее финансовой устойчивости.

Главными критериями оптимизации соотношения внутренних и внешних источников финансирования инвестиционной деятельности выступают:

1) необходимость обеспечения высокой финансовой устойчивости компании (фирмы);

2) максимизация суммы прибыли от инвестиционной деятельности, остающаяся в распоряжении первоначальных учредителей компании (фирмы), при различных соотношениях внутренних и внешних источников финансирования этой деятельности.

2. Классификация инструментов рынка ценных бумаг. Их характеристика

Инструменты рынка ценных бумаг

— это различные формы финансовых обязательств (для краткосрочного и долгосрочного инвестирования), торговля которыми осуществляется на рынке ценных бумаг.

Ценная бумага

- документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.С юридической точки зрения ценная бумага может рассматриваться как титул имущественных прав, а также как движимое имущество. С экономической точки зрения ценная бумага - представитель капитала. Ценные бумаги можно классифицировать по следующим признакам:

- срок существования:

срочные (краткосрочные, среднесрочные, долгосрочные и отзывные) и бессрочные;

- форма существования:

бумажная (документарная) или безбумажная (бездокументарная);

- порядок фиксации владельца:

именные или предъявительские;

- форма обращения (порядок передачи):

передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца - индоссамента);

- форма выпуска:

эмиссионные или неэмиссионные;

- регистрируемость:

регистрируемые (государственная регистрация или регистрация ЦБ РФ) и нерегистрируемые;

- национальная принадлежность:

российские или иностранные;

- вид эмитента:

государственный (федеральный или муниципальный) и негосударственный (корпоративный или частный);

- обращаемость:

рыночные или нерыночные;

- цели использования:

инвестиционные (цель - получение дохода) или неинвестиционные (обслуживают оборот на товарных рынках);

- уровень риска:

безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые);

- наличие начисляемого дохода:

бездоходные или доходные (процентные, дивидендные, дисконтные);

- номинал:

постоянный или переменный.

Инструменты рынка ценных бумаг могут быть основными

и производными

.

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, ресурсы и т.д.). Основные ценные бумаги подразделяются на первичные

и вторичные

.

Первичные основаны на активах, в число которых не входят сами ценные бумаги. Это акции, облигации, векселя, банковские сертификаты, чеки, закладные, коносаменты и т.д.

Вторичные выпускаются на основе первичных ценных бумаг, то есть это ценные бумаги на сами ценные бумаги. Сюда относятся варранты на ценные бумаги, депозитарные расписки и т.д.

К производным ценным бумагам относятся те, в основе которых лежит какой-либо ценовой актив. Это могут быть цены товаров (обычно биржевых товаров: зерна, мяса, нефти, золота и т.д.), цены основных ценных бумаг (индексы акций, облигаций), цены валютного рынка (валютные курсы), цены кредитного рынка (процентные ставки) и т.д.

Производные ценные бумаги удостоверяют право или обязанность инвестора продать или купить определенное количество базисного актива (валюты, акций, облигаций, золота и т.д.) в определенное время или по определенной цене.

К производным ценным бумагам относятся варранты, опционы, форварды, фьючерсы и т.д.

Выделяют следующие виды финансовых инструментов, в соответствие с их функциями:

· инструменты займа (облигаций), государственных казначейских обязательств, векселей;

· инструменты недвижимости (акции открытых АО, созданных в процессе приватизации);

· инструменты инвестиций (акции; инвестиционные, сберегательные, депозитные сертификаты);

· производные финансовые инструменты.

Акция

(от лат. actio

— действие, претензия) — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акция может быть выпущена как в документарной (бумажной, материальной) форме, так и в бездокументарной форме - в виде соответствующих записей на счетах. При документарной форме выпуска акций возможна замена акции сертификатом, который предоставляет собой свидетельство о владении названным в нем лицом определенного количества акций.

Акции акционерного общества можно разделить на размещенные и объявленные. Размещенными считаются акции, уже приобретенные акционерами. Объявленными являются акции, которые акционерное общество может выпустить дополнительно к размещенным акциям.В зависимости от объема прав акции принято делить на обыкновенные и привилегированные.

Облигация

(лат. obligatio

— обязательство) — эмиссионная долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальную стоимость или иного имущественного эквивалента. Облигация может также предусматривать право её владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Вексель

(от нем. Wechsel

) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель

), либо предложение иному указанному в векселе плательщику (переводный вексель

) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте. Вексель может быть ордерным (на предъявителя) или именным.

В векселе, который подлежит оплате по предъявлении или во столько-то времени от предъявления, можно оговорить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе не допускается начисление процентов. Процентная ставка должна быть указана в векселе. Проценты начисляются со дня составления векселя или с указанной даты.

Чек

(англ. cheque

) — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате.

Депозитный сертификат

- это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов.

Закладная

— это именная ценная бумага, которая удостоверяет право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой. Кроме того, наличие закладной, выданной в установленном законом порядке, подтверждает права ее законного владельца без предоставления других доказательств существования этого обязательства.

Коносамент

— документ, выдаваемый перевозчиком груза грузовладельцу. Удостоверяет право собственности на отгруженный товар.

Коносамент выполняет одновременно несколько функций:

· расписка перевозчика в получении груза для перевозки, с одновременным описанием видимого состояния груза

· товарно-транспортная накладная

· подтверждение договора перевозки груза

· товарораспорядительный документ

Может служить обеспечением кредита под отгруженные товары.

Депозитарная расписка

(англ. Depositary Receipt

) — документ, удостоверяющий, что ценные бумаги помещены на хранение в банке-кастодиане в стране эмитента акций на имя банка-депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг. За исключением разницы из-за изменения курса валюты цена на эти расписки меняется пункт в пункт с изменением цены на базовые ценные бумаги, кроме тех случаев, когда на местном рынке ограничено участие зарубежных инвесторов.

Варрант

(англ. warrant

— полномочие, доверенность) — это:

1. сертификат, дающий держателю право покупать ценные бумаги по оговорённой цене в течение определённого промежутка времени;

2. свидетельство товарного склада о приёме на хранение определённого товара, то есть варрант — это товарораспределительный документ, который используется при продаже и залоге товара.

Варрант - ценная бумага, дающая ее владельцу право на покупку некоторого количества акций на определенную будущую дату по определенной цене. Обычно варранты используются при новой эмиссии ценных бумаг. Варрант торгуется как ценная бумага, цена которой отражает стоимость лежащих в его основе ценных бумаг. Варранты приобрели популярность среди биржевых спекулянтов, потому что курс варранта на покупку акции, по которому он котируется на бирже, существенно ниже курса самой акции, поэтому для сохранения заданной позиции нужно меньше денег. Срок действия варрантов достаточно велик, возможен выпуск бессрочного варранта.

Опцион

(англ. option

) — договор, по которому покупатель опциона получает право (но не обязанность) совершить покупку или продажу актива по заранее оговорённой цене в определенный договором момент в будущем или на протяжении определенного отрезка времени.

Форвард (форвардный контракт)

— договор, по которому одна сторона (продавец) обязуется в определенный договором срок передать товар (базовый актив) другой стороне (покупателю) или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям которого у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором.

Фью́черс

(фьючерсный контракт) (от англ. futures

) —стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т.п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса. Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке и взаимными расчётами, централизованными внутри биржи.

3. Показатели инвестиционной привлекательности региона

Инвестиционная привлекательность региона представляет собой совокупность различных объективных признаков, средств, возможностей и ограничений, обусловливающих интенсивность привлечения инвестиций в основной капитал региона. Инвестиционная привлекательность региона формируется двумя комплексными факторами – инвестиционным потенциалом региона и региональными инвестиционными рисками (уровнем инвестиционной безопасности). Инвестиционный потенциал региона представляет собой совокупность объективных экономических, социальных и природно-географических свойств региона, имеющих высокую значимость для привлечения инвестиций. Региональные инвестиционные риски являются некоммерческими рисками, обусловленными внешними по отношению к инвестиционной деятельности факторами регионального характера.

Комплексная количественная оценка текущей инвестиционной привлекательности регионов может быть произведена с помощью сводного, интегрального показателя, который формируется множеством частных факториальных признаков, измеряемых соответствующими показателями.Интегральный показатель определяется путем свода числовых значений отдельных частных показателей инвестиционной привлекательности. Числовое значение интегрального показателя инвестиционной привлекательности по России в целом принимается за единицу, а значения интегральных показателей для регионов РФ определяются по отношению к среднероссийскому уровню. Интегральные уровни инвестиционной привлекательности регионов являются относительными показателями (коэффициентами), следовательно, не зависят от размеров территории или численности населения региона. Все частные признаки инвестиционной привлекательности включаются в расчет интегральных значений с единицами измерения, выраженными относительными величинами (душевыми, темповыми, долевыми).

Совокупный инвестиционный потенциал региона складывается из шести частных потенциалов: производственно-финансового, трудового, социального, ресурсного, инфраструктурного и потребительского (таблица 1), каждый из которых характеризуется группой показателей.

Таблица 1. Состав инвестиционно-значимых показателей для определения интегрального уровня инвестиционной привлекательности регионов РФ

|

|

| Наименование частных показателей |

|

|

| А. Показатели инвестиционного потенциала региона |

|

| 1. Показатели производственно-финансового потенциала региона |

|

| 1 |

Объем производства |

Валовой региональный продукт на душу населения региона (с учетом покупательной способности) |

| 2 |

Объем инвестиционных ресурсов |

Сумма инвестиций в расчете на душу населения региона |

| 3 |

Суммарный объем финансовых средств |

Финансовая обеспеченность региона на душу населения (с учетом покупательной способности) |

| 4 |

Уровень развития малого предпринимательства |

Доля занятых на малых предприятиях в общей численности занятых в экономике (% к общей числен.) |

| 5 |

Совокупный объем капитальных вложений |

Основные фонды отраслей экономики (по полной балансовой стоимости) на душу населения |

| 6 |

Объем промышленного производства |

Объем промышленного производства на душу населения |

| 7 |

Темпы изменения объемов производства |

Годовой темп изменения, исходя из объемов производства в сопоставимых ценах |

| 2. Показатели социального потенциала региона |

|

| 8 |

Уровень жизни населения региона |

Соотношение среднедушевого дохода и среднедушевого прожиточного минимума |

| 9 |

Обеспеченность населения легковыми автомобилями |

Количество легковых автомобилей в собственности граждан на 1000 человек населения |

| 3. Показатели ресурсного потенциала региона |

|

| 10 |

Объем природных запасов нефти и газа (углеводородных ресурсов) |

Объем природных запасов нефти и газа, с учетом рентабельности разработки месторождений в расчете на единицу показателя Э. Энгеля |

| 11 |

Наличие природных запасов минерально-сырьевых ресурсов кроме углеводородных |

Объем природных запасов минерально-сырьевых ресурсов кроме углеводородных, в расчете на единицу показателя Э. Энгеля |

| 12 |

Объем добычи природных ресурсов |

Объемы добычи природных ресурсов (% от общероссийского объема добычи) |

| 4. Показатели трудового потенциала региона |

|

| 13 |

Уровень обеспеченности трудовыми ресурсами |

Выпуск специалистов (человек на 10 тыс. жителей) |

| 5. Показатели инфраструктурного потенциала региона |

|

| 14 |

Уровень развития социаль-ной инфраструктуры региона |

Сводный показатель уровня развития отраслей социальной инфраструктуры |

| 6. Показатели потребительского потенциала региона |

|

| 15 |

Объем спроса на промышленную и с/х продукцию |

Спрос на промышленную и с/х продукцию на душу населения |

| 16 |

Структура расходов населения |

Расходы на приобретение промышленной и с/х продукции |

| Б. Показатели, определяющие уровень социально-политической, экологической и экономической безопасности для инвесторов |

|

| 17 |

Уровень политической стабильности в регионе |

По всем регионам России, кроме республик Северного Кавказа и Ставропольского края, принимается на уровне 1,0; по вышеназванным регионам Северного Кавказа дифференцированные бальные отрицательные значения (-1,0). |

| 18 |

Уровень преступности |

Число зарегистрированных преступлений на 100 тыс. человек населения. |

| 19 |

Уровень безработицы |

Численность безработных в % к численности экономически активного населения |

| 20 |

Доля малоимущего населения |

Доля населения с доходами ниже величины прожиточного минимума |

| 21 |

Уровень экологического риска |

Выбросы загрязняющих веществ в атмосферу от стационарных источников |

Все частные показатели инвестиционной привлекательности регионов подразделяются на позитивные (инвестиционный потенциал) и негативные (инвестиционные риски). Для приведения частных показателей к сопоставимому виду используется процедура стандартизации их значений путем отнесения числового значения каждого частного показателя по данному региону к значению этого показателя по России в целом. В результате указанной процедуры числовые значения всех показателей преобразуются в безразмерные относительные величины, характеризующие отношение числового значения каждого частного показателя по региону к числовому значению этого же показателя по России. Значение каждого стандартизованного показателя в среднем по РФ берется равным единице. По пяти негативным показателям, характеризующим уровень инвестиционного риска в регионе, первоначальные стандартизованные числовые выражения являются отрицательными величинами, а в целом по РФ средняя стандартизованная величина по каждому негативному показателю составляет –1 (минус единица).

Формула определения инвестиционной привлекательности каждого региона:

с

Mi

= (Σpsi

/ps

)/c ,

s=1

где Mi

– интегральный уровень инвестиционной привлекательности i-го региона, сопоставимый со среднероссийским уровнем, принятым за единицу;

i = 1, …, r – регионы;

r - количество регионов;

s = 1, …, с – сводимые частные показатели,

psi

- числовое значение s-го показателя по i–му региону;

ps

- числовое значение s-го показателя в среднем по РФ;

psi

/ps

- стандартизованное (нормализованное) числовое значение s-го показателя по i-му региону.

4. Задача

| Варианты |

Инвестиции |

Денежные потоки (доходы) |

| 1 год |

2 год |

3 год |

| А |

200 |

140 |

50 |

50 |

| Б |

200 |

60 |

80 |

120 |

| В |

200 |

100 |

144 |

- |

Цена капитала 12%

1) Рассчитывается чистый приведенный эффект по формуле  , где P – доход, r – цена капитала, IC –исходная инвестиция , где P – доход, r – цена капитала, IC –исходная инвестиция

NPV(А)=0,45

NPV(Б)=2,76

NPV(В)=4,08

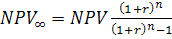

2) Рассчитываем суммарный приведенный эффект по формуле бесконечно убывающей геометрической прогрессии  , где n – продолжительность проекта. , где n – продолжительность проекта.

(А)=1,56 (А)=1,56

(Б)=9,58

(В)=20,12

Итак, проект В является оптимальным.

Литература

1. Бочаров В. В. Инвестиционный менеджмент. - СПб: Питер, 2002.

2. Гришина И.В. Региональные особенности инвестирования в современной России: методология и результаты исследования // Финансы и кредит. - 2006. - №6.

3. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2004.

4.

Попков В. П., Семенов В. П.

Организация и финансирование инвестиций. — СПб: Питер, 2001.

5. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006.

6. Рынок ценных бумаг и биржевое дело: Учебник для вузов / Под ред. проф. О. И. Дегтяревой, проф. Н. М. Коршунова, проф. Е. Ф. Жукова. - М.: ЮНИТИ - ДАНА, 2002.

|