Содержание

Введение

Глава 1. Общая характеристика инвестиционной привлекательности

1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора

1.2 Инвестиционный климат в России

1.3 Зарубежный опыт по инвестиционной привлекательности в сфере финансовых организаций

Глава 2. Анализ инвестиционной привлекательности компании

2.1 Общая характеристика ООО страховая компания "Альянс росно жизнь"

2.2 Анализ финансовой деятельности компании

2.3 Инвестиционная деятельность компании

Глава 3. Предложение по активизации инвестиционной политики страховой компании

Заключение

Список использованной литературы

Современное понимание и основополагающее значение инвестиций и инвестиционного процесса, существовавших во все времена и у всех народов, для экономики складывается и возрастает с развитием рынка. После формирования национальных и международных рынков инвестиции и инвестиционный процесс приобретают непреходящее значение для национальной и мировой экономики. Другими словами, основу современной рыночной экономики всех стран и мировой экономики в целом составляют отношения, связанные с инвестированием в производство материальных и духовных ценностей

Проблема привлечения иностранных инвестиций в экономику России продолжает сохранять свою остроту. Несмотря на моменты активизации иностранной инвестиционной деятельности на территории нашей страны в последние примерно десять лет, именно такой срок насчитывает активная политика привлечения иностранного капитала в российскую экономику, в целом Россия проигрывает конкуренцию на мировых рынках. Привлечь широкомасштабные инвестиции в экономику России в условиях общего кризиса и сохранения тяжелого бремени обслуживания и выплаты внешнего долга можно только, по мнению специалистов, путем разработки новой, тщательно продуманной, политики привлечения инвестиций. Это должна быть новая инвестиционная политика (своеобразный "инвестиционный НЭП"), основанная на либерализации режима привлечения и функционирования как отечественных, так и иностранных инвестиций. [1]

Одним из важнейших направлений при осуществлении новой инвестиционной политики должен стать новый подход к проблеме о привлечении иностранных инвестиций, основанный на современных реалиях. Одна из них заключается в том, что на рубеже 20 и 21 веков международный инвестиционный процесс приобрел глобальные масштабы. В последние годы даже такие государства, как КНДР и Куба, становятся на путь привлечения прямых иностранных инвестиций в свою экономику.

Реклама

Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро - и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Основным путем выхода из кризисной ситуации, по мнению экспертов, видится значительное увеличение капиталовложений в экономику, причем не столько в добывающую промышленность и сферу услуг, сколько в начальные стадии научно-технического развития, т.е. в фундаментальные научные исследования, прикладные исследования и, самое главное, внедрение в производство новых технологических процессов. Тогда станет возможным увеличение производства конкурентоспособной конечной продукции многих отраслей промышленности и, следовательно, значительное уменьшение импортной зависимости. В связи с этим данный курсовой проект можно назвать актуальным. В нем раскрываются все основные стороны инвестиционного процесса в переходной, но стабилизирующейся экономике России.

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни. [2]

Рискованный характер общественного производства - главная причина беспокойства каждого собственника имущества и товаропроизводителя за свое материальное благополучие. На этой почве закономерно возникла идея возмещения материального ущерба путем солидарной его раскладки между заинтересованными владельцами имущества. Если бы каждый отдельно взятый собственник попытался возместить ущерб за свой счет, то он был бы вынужден создавать материальные или денежные резервы, равные по величине стоимости своего имущества, что естественно, разорительно.

Реклама

Между тем жизненный опыт, основанный на многолетних наблюдениях, позволил сделать вывод о случайном характере наступления чрезвычайных событий и неравномерности нанесения ущерба. Было замечено, что число заинтересованных хозяйств, часто бывает больше числа пострадавших от различных опасностей. При таких условиях солидарная раскладка ущерба между заинтересованными хозяйствами заметно сглаживает последствия стихии и других случайностей.

При этом, чем большее количество хозяйств участвует в раскладке ущерба, тем меньшая доля средств приходиться на долю одного участника. Так возникло страхование, сущность которого составляет солидарная замкнутая раскладка ущерба.

Наиболее примитивной формой раскладки ущерба было натуральное страхование. За счет запасов зерна, фуража и других однородных, легко делимых продуктов, формируемых путем натуральных подушных взносов, оказывалась материальная помощь отдельным пострадавшим крестьянским хозяйствам. Однако такое страхование ограничивалось естественными рамками однородности и делимости, формируемых с его помощью натуральных запасов, поэтому по мере развития товарно-денежных отношений оно уступило место страхованию в денежной форме.

Раскладка ущерба в денежной форме создавала широкие возможности, прежде всего для взаимного страхования, когда сумма ущерба возмещалась его участниками на солидарных началах либо после каждого страхового случая, либо по окончании хозяйственного года. Взаимное страхование в условиях капитализма стало закономерно перерастать в самостоятельную отрасль страхового дела. Если при взаимном страховании еще не формировался заранее рассчитанный с помощью теории вероятности страховой фонд, то в дальнейшем вероятная средняя величина возможного ущерба, приходящаяся на каждого участника страхования, стала применяться в качестве основы страховых взносов для заблаговременного формирования страхового фонда.

В условиях современного общества страхование превратилось во всеобщее универсальное средство страховой защиты всех форм собственности, доходов и других интересов предприятий, организаций, фермеров, арендаторов, граждан. [3]

Перераспределительные отношения, присущие страхованию, связанны, с одной стороны, с формированием страхового фонда с помощью заранее фиксированных страховых платежей, с другой - с возмещением ущерба из этого фонда участникам страхования. Поскольку указанные перераспределительные отношения связанны с движением денежной формы стоимости, экономическая категория страхования является составной частью категории финансов. Специфичность финансовых отношений при страховании состоит в вероятном характере этих отношений. Вероятность ущерба лежит в основе построения страховых платежей, с помощью которых формируется страховой фонд. Использование средств страхового фонда связанно с наступлением и последствиями страховых случаев. Эти особенности страховых отношений включают их в самостоятельную сферу финансовых отношений.

Привлечение в широких масштабах национальных и иностранных инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит смешанная экономика, предполагающая не только совместное эффективное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала. А иностранный капитал может привнести в Россию достижения научно-технического прогресса и передовой управленческий опыт. Поэтому включение России в мировое хозяйство и привлечение иностранного капитала - необходимое условие построения в стране современного гражданского общества. Привлечение иностранного капитала в материальное производство гораздо выгоднее, чем получение кредитов для покупки необходимых товаров, которые по-прежнему растрачиваются бессистемно и только умножают государственные долги. [4]

Перед нашим государством стоит сложная и достаточно деликатная задача: привлечь в страну иностранный капитал, не лишая его собственных стимулов и направляя его мерами экономического регулирования на достижение общественных целей.

Приток иностранных инвестиций жизненно важен и для достижениясреднесрочных целей - выхода из современного общественно-экономического кризиса, преодоление спада производства и ухудшения качества жизни россиян. При этом необходимо иметь в виду, что интересы российского общества, с одной стороны, и иностранных инвесторов - с другой, непосредственно не совпадают. Россия заинтересована в восстановлении, обновлении своего производственного потенциала, насыщении потребительского рынка высококачественными и недорогими товарами, в развитии и структурной перестройке своего экспортного потенциала, проведении антиимпортной политики, в привнесении в наше общество западной управленческой культуры. Иностранные инвесторы естественно заинтересованы в новом плацдарме для получения прибыли за счет обширного внутреннего рынка России, ее природных богатств, квалифицированной и дешевой рабочей силы, достижений отечественной науки и техники.

Согласно ст.2 ФЗ "Об иностранных инвестициях в Российской Федерации", иностранная инвестиция - вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации Федеральный закон от 09.07.1999 № 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (ред. от 03.06.2006) // СЗ РФ, 12.07.1999, № 28, ст.3493. .

Само понятие "инвестиция" (от англ. in vest - "в жилетку") означает использование частными - юридическими и физическими - лицами имущества, прежде всего денег, для получения дохода или прироста капитала либо для того и другого. Понятие инвестиции может относиться к определенным действиям лица, которые совершаются с целью получения прибыли и с риском утраты как предполагаемой прибыли, так и вложенного капитала, а также к финансовым операциям при помещении денег в ценные бумаги. Присутствие риска объясняет тот факт, что понятие инвестиции, как правило, используется при характеристике капиталовложений в частном секторе. Понятие инвестиции очень тесно связано с такими понятиями, как "рынок ценных бумаг", "рынок капиталов". Для рыночной экономики участие государства в рыночных отношениях скорее исключение, чем правило. В случае участия государства в гражданско-правовых отношениях, как, например, в случае выпуска государственного займа, действия государства как участника рыночных отношений подчиняются общим правилам регулирования частных инвестиций. [5]

"Инвестиция", как и многие гуманитарные понятия, относится к числу категорий-фантомов, таких как "правовое государство", "общечеловеческие ценности", "весь цивилизованный мир", когда категория становится общеупотребимой, кочует не только по научным исследованиям, но и по нормативным актам новой России, все о ней слышали, читали, составили собственное представление, но предложить универсальное определение не могут и не пытаются, так же как и не могут провести внятную классификацию. Приходится согласиться с тем, что если активно используемая категория за два десятилетия обработки не обрела однозначного юридического смысла, то это вызвано объективными причинами.

Практически ни одно из известных определений иностранной инвестиции нельзя назвать неправильным. Но ни одно из них, включая нормативные, не сумело заслужить такой уровень авторитета, чтобы каждый следующий автор не предлагал свой, по его мнению, более приемлемый, вариант. В этой статье также будет предложено еще одно из определений. Но вначале следует провести анализ наиболее известных вариантов с целью установления причин их взаимной неудовлетворенности.

Категория "иностранная инвестиция" образована из двух составляющих, главная из которых - инвестиция, подчиненная - иностранная. Эта зависимость требует последовательного рассмотрения. Не разобравшись с первой составляющей, невозможно привязать вторую.

Прописной истиной стало сегодня то, что важнейшим из направлений государственной политики в развитии экономики является привлечение национального и иностранного капитала. Все чаще и чаще отмечают, что в России создан и укрепляется комплекс экономических, правовых и организационных мер по охране зарубежных капиталовложений, оформленный в виде норм и правил, по которым декларируется благоприятный режим взаимного инвестирования.

Внешняя инвестиционная политика государства представляет собой создание благоприятного правового климата для иностранных инвестиций, что предполагает использование национально-правового регулирования, национально-правовых форм и норм (законов и других нормативных актов), а также соответственно международно-правового регулирования, международно-правовых форм и норм (двусторонних и многосторонних договоров и соглашений). Названное выше должно исходить из учета инвестиционной политики как внутренней, так и внешней. Инвестиционный процесс представляет собой совокупность юридических норм, регламентирующих отношения, складывающиеся между различными участниками инвестирования - инвесторами (физические и юридические лица - национальные и иностранные государства и международные организации - собственники капиталов - инвестиций, которые являются субъектами инвестиционного права). Из единства предмета регулирования инвестиционного процесса в условиях единого и взаимосвязанного мира формируется инвестиционного право, состоящее, как уже было сказано, из двух видов и сфер правового регулирования - национально-правового и международно-правового. Современная инвестиционная политика должна исходить не из эгоистических интересов классов, групп, союзов, а из общечеловеческих мировых интересов рационального использования Земли и рациональной организации экологически чистого производства. Инвестиционная политика в условиях научно-технического прогресса

взаимосвязанного и взаимозависимого мира должна быть реальной, демократичной и основываться на достижениях современной науки и практики. Такое состояние современной инвестиционной политики может быть достигнуто только в случае, если эта политика будет опираться на право как средство определения (формирования) и реализации ее. При этом следует подчеркнуть, что современная инвестиционная политика и инвестиционное право как государственное, так и международное должны сохранить преемственность и использовать национальный и мировой опыт. [6]

Если рассматривать развитие законодательства об инвестициях в ретроспективе, то представляется возможным выделить, по крайней мере, три этапа его развития.

Начальный этап развития законодательства начинается одновременно с проведением экономических реформ и совпадает с периодом "бурной" приватизации государственной собственности. Для начального периода характерно то, что законодатель на данном этапе еще не сформировал представление ни о самом предмете регулирования, ни о целях регулирования инвестирования, ни о методах регулирования, способных обеспечить цели регулирования. На данном этапе инвестор понимается в первую очередь как иностранный инвестор, в привлечении которого видится основная и главная цель регулирования. Проводимая на данном этапе приватизация осуществлялась в условиях практического отсутствия инфраструктуры финансового рынка, развитого законодательства, обеспечивающего защиты прав миноритарных.

На втором этапе происходит формирование инфраструктуры рынка портфельных инвестиций, складывается система органов государственного регулирования рынка финансовых услуг, развиваются институты этого рынка. Данный период хронологически начинается с принятия Федерального закона "О рынке ценных бумаг" Федеральный закон от 22.04.1996 г. № 39-ФЗ "О рынке ценных бумаг" (ред. от 27.07.2006) // СЗ РФ, № 17, 22.04.1996, ст. 1918., а также Указа Президента РФ № 1009, которым было утверждено Положение о Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). На этом этапе были приняты также Федеральный закон "О защите прав и законных интересов инвесторов на рынке ценных бумаг" Федеральный закон от 05.03.1999 г. № 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг" (ред. от 27.07.2006) // СЗ РФ, 08.03.1999, № 10, ст.1163., Федеральный закон "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" Федеральный закон от 29.07.1998 г. № 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" (ред. от 18.07.2005, с изм. от 26.12.2005) // СЗ РФ, 03.08.1998, № 31, ст.3814., Федеральный закон "О защите конкуренции на рынке финансовых услуг" Федеральный закон от 23.06.1999 г. № 117-ФЗ "О защите конкуренции на рынке финансовых услуг" (ред. от 02.02.2006) // СЗ РФ, 28.06.1999, № 26, ст.3174. Составленная на основе указанных Законов нормативная база способствовала формированию инфраструктуры рынка ценных бумаг и привлечению иностранного капитала. Последний, однако, носил главным образом спекулятивный характер, поскольку законодательство в целом не способствовало привлечению стратегических инвесторов, заинтересованных в долгосрочном и надежном размещении капитала. Сложившаяся, в том числе и вследствие недостатков законодательства, ориентированность системы на спекулятивных инвесторов привела, в конечном итоге, к финансовому кризису.

Третий (современный) этап связан с устранением причин возникновения кризиса, скрытых в конечном итоге в законодательстве, стимулирующем или, наоборот, ограничивающем то или иное поведение участников рынка. Законодательство современного периода отличается следующими чертами.

Во-первых, оно направлено на дальнейшее развитие института защиты прав инвесторов. При этом речь идет о внесении изменений в действующее законодательство, направленных на повышение прозрачности и определенности для инвестора при решении вопросов, связанных с осуществлением инвестиций. К таким мерам следует отнести вступление в действие в полном объеме с 1 января 2002 г. Федерального закона "О внесении изменений и дополнений в Федеральный закон "Об акционерных обществах" Федеральный закон от 07.08.2001 г. № 120-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об акционерных обществах" (ред. от 05.01.2006, с изм. от 27.07.2006) // СЗ РФ, 13.08.2001, № 33 (часть I), ст.3423. Вносимые в Закон об акционерных обществах изменения и дополнения в целом направлены на повышение роли собрания акционеров, защиту прав меньшинства акционеров, конкретизацию полномочий совета директоров.

Вторым направлением развития законодательства стало движение в сторону диверсификации форм и способов осуществления инвестирования. Данное направление также связано с защитой прав инвесторов, поскольку расширение возможностей для маневра в смысле выбора форм и инструментов инвестирования создает дополнительные возможности для минимизации инвестиционных рисков за счет диверсификации инвестиционного портфеля. К числу законов, обеспечивающих расширение инвестиционных возможностей, предоставляемых инвесторам, следует отнести:

Федеральный закон от 29.11.2001 г. № 156-ФЗ "Об инвестиционных фондах";

Федеральный закон от 28.12.2002 г. № 185-ФЗ "О внесении изменений и дополнений в Федеральный закон "О рынке ценных бумаг" и о внесении дополнения в Федеральный закон "О некоммерческих организациях";

Федеральный закон от 24.07.2002 г. № 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации".

Третьей тенденцией в развитии законодательства, характеризующей современный этап, следует признать дальнейшее расхождение в принципах и формах регулирования прямых и портфельных инвестиций. Напомним, что на начальном этапе регулирования законодатель практически не проводил различий между регулированием прямых и портфельных инвестиций. Принятые в 1991 г. Законы РСФСР "Об иностранных инвестициях в РСФСР" и "Об инвестиционной деятельности в РСФСР" не видели различий в регулировании инвестиций, когда инвестор сохраняет контроль за инвестированными им средствами и участвует в управлении предприятиями, созданными с его участием (прямые инвестиции), и случаями, когда инвестор заинтересован лишь в получении дохода от инвестированного капитала и практически не участвует в управлении предприятием (портфельные инвестиции). После 1998 г. законодатель начал проводить различия между первым и вторым типом инвесторов, что выразилось в принятии новой редакции Федеральных законов "Об иностранных инвестициях в РФ" и "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений". Постепенно стираются различия в регулировании иностранных и национальных инвесторов.

Описанные выше тенденции в развитии законодательства об инвестициях в той или иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях.

Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют степень риска капиталовложений и возможность их эффективного использования. [7]

Понятие инвестиционной привлекательности неотделимо от понятия инвестиции.

Термин "инвестиции" имеет несколько значений. Он означает покупку акций или облигаций с расчетом на некоторые финансовые результаты; им обозначаются также реальные активы, например машины, которые требуются для производства и продажи некоего товара. В самом широком смысле инвестиции обеспечивают механизм, необходимый для финансирования роста и развития экономики страны.

Инвестиция - это любой инструмент, в который можно поместить деньги, рассчитывая сохранить или умножить их стоимость и (или) обеспечить положительную величину дохода. Свободные денежные средства - не инвестиции, так как ценность наличных денег может быть "съедена" инфляцией, и они не могут обеспечить никакого дохода. Если ту же сумму денежных средств поместить на сберегательный счет в банке, то их можно назвать инвестициями, так как счет гарантирует определенный доход. Существуют разнообразные формы помещения капитала, которые различаются по ряду факторов: в ценные бумаги и недвижимость; в долговые обязательства; акции и опционы; с меньшим или большим риском; на короткий или длительный срок; прямые и косвенные.

При оценке инвестиционного климата обычно применяются выходные параметры - приток и отток капитала, уровень инфляции и процентных ставок, доля сбережений в ВВП, а также входные параметры, характеризующие потенциал страны по освоению инвестиций и риск их реализации.

Из-за большого числа факторов, влияющих на инвестиционную привлекательность можно оценивать его по всевозможным критериям. Наиболее значимые это: природные ресурсы и состояние экологии, качество трудовых ресурсов, уровень развития и доступность объектов инфраструктуры, политическая стабильность и предсказуемость, вероятность возникновения форс-мажорных обстоятельств, макроэкономическая стабильность, состояние бюджета, платежный баланс, государственный долг, в том числе внешний, качество государственного управления, политика центральных и местных властей, законодательство, полнота и качество регулирования экономической жизни, степень либерализации, уровень соблюдения законности и правопорядка, преступность и коррупция, защита прав собственности, уровень корпоративного управления, обязанность исполнения партнерами контрактов, качество налоговой системы и уровень налогового бремени, качество банковской системы и других финансовых институтов, доступность кредитования, открытость экономики, правила торговли с зарубежными странами, административные, технические, информационные и другие барьеры входа на рынок, уровень монополизации экономики.

Вообще, все факторы инвестиционной привлекательности можно разделить на две большие группы - это потенциал и уровень риска. К потенциалу можно отнести такие факторы как: природные ресурсы, развитие инфраструктуры, гарантии государства и др. А к риску относятся: инфляция, конвертируемость валюты, уровень коррумпируемости и т.д.

Наиболее существенные факторы, формирующие инвестиционную привлекательность:

Макроэкономика.

Состояние государственного долга.

Государственное управление и экономическая политика.

Интеллектуальная собственность.

Законодательство и судебная защита.

Соблюдение обязательств по контрактам.

Преступность и коррупция.

Налоги.

Банковская система.

Валютная и торговая политика.

Политика местных властей.

Различия в инвестиционном климате для местных и иностранных инвесторов. [8]

За последние несколько лет в нашей стране произошли заметные улучшения во всех сферах жизни, что не могло не отразиться и на состоянии инвестиционного климата. Сегодня можно сказать, что перечисленные в предыдущем разделе факторы, влияют в большей степени положительно на формирование инвестиционного климата в России.

Инвестиции как экономическая категория выполняют ряд важнейших функций (осуществление политики расширенного воспроизводства; ускорения научно-технического прогресса; структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства и др.), без которых немыслимо нормальное развитие экономики любого государства. В макроэкономическом масштабе сегодняшнее благосостояние является в значительной мере результатом вчерашних инвестиций, а сегодняшние инвестиции, в свою очередь, закладывают основы завтрашнего роста производительности труда и более высокого благосостояния. Чем большую часть, произведенного сегодня, мы сбережем и инвестируем, тем больше будет у нас возможности потреблять завтра. Напротив, чем больше сегодняшних ресурсов мы используем на потребление, тем меньше у нас будет шансов на более высокий уровень потребности завтра. Влияя на расширение производственных мощностей в долгосрочной перспективе, инвестиции оказывают существенное влияние на использование уже имеющихся мощностей.

Для целей дальнейшего изучения, учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация, которая основывается на определенных признаках или нормативных актах. Продуманная и в научном плане обоснованная классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики. Инвестиционная политика, которой придерживается государство, имеет огромное влияние на развитие капиталовложений в стране, как частных, так и государственных. Именно она формирует так называемый инвестиционный климат страны. [9]

Инвестиционную политику предусматривается осуществлять на основе следующих принципов:

последовательная децентрализация инвестиционного процесса путем развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов;

государственная поддержка предприятий за счет централизованных инвестиций;

размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурентной основе;

усиление государственного контроля над целевым расходованием средств федерального бюджета;

совершенствование нормативной базы в целях привлечения иностранных инвестиций;

значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

В зависимости от того, по каким причинам это происходит можно выделить следующие разновидности риска:

рыночный риск - связан с возможностью колебания цен на рынке данной страны;

риск банкротства;

инфляционный риск - связан с понижением покупательной способности денежных средств, но это может по-разному отражаться на альтернативных сферах инвестиционных вложений;

ликвидный риск - связан с финансовыми и иными потерями при перепродаже акций и ценных бумаг;

политический риск - связан с возможностью финансовых потерь в виду каких-либо политических действий.

Еще один важный фактор, который прямо или косвенно влияет на инвестиционный климат - это информация. Информация влияет на инвестиционный климат путем непосредственного воздействия на поведение инвесторов. Другими словами, инвестор, располагая той или иной информацией, принимает решение либо о вложении средств, либо о том, чтобы пока повременить с этим. Но в данном случае под информацией я понимаю не ее содержание, т.е. выгодные или невыгодные условия вложений для инвестора, а вообще ее наличие. Иначе говоря, речь идет о так называемой "прозрачности" предприятий. В настоящее время в России существует проблема, которая заключается в том, что многие предприятия представляют собой "черные ящики", т.е. неизвестно чем они занимаются, во что вкладывают средства, и т.д.

Информация и советы для инвесторов могут иметь либо описательный, либо аналитический характер.

Описательная информация - содержит фактические сведения о состоянии экономики, рынка или данного финансового инструмента в прошлом.

Аналитическая информация - содержит текущие сведения, а также подразумевает оценку перспектив и рекомендации о возможностях вложения капитала.

Одни виды информации распространяются бесплатно, другие - только за плату, поштучно или по годовой подписке. Качество и точность информации для инвесторов оценить довольно трудно, но в процессе выбора всегда учитываются определенные экономические соображения о том, какие преимущества дает владение информацией, сколько она стоит и т.д.

Вопрос об инвестиционном климате в России в настоящее время выходит на передний план. От его решения, может быть, больше чем от всех других факторов, зависит будущее российской экономики. В настоящее время инвестиционный климат в стране весьма неблагоприятен: приток прямых иностранных инвестиций примерно в пять раз меньше оттока капитала. В области прямых инвестиций сравнительные позиции России выглядят довольно скромно. По накопленной за несколько лет сумме прямых иностранных инвестиций (ПИИ) на душу населения Россия занимает лишь 21-е место среди 25 стран Центральной и Восточной Европы и СНГ

Наиболее активно в экономику России инвестировали: Германия, США, Великобритания, Кипр, Франция, Нидерланды, Италия, Швейцария, Швеция и Япо6ния (они дали 89,3% объема всех накопленных инвестиций и около 83,6% - накопленных ПИИ). [10]

Вследствие кризиса макроэкономические показатели ухудшились, однако достигнутая ранее финансовая стабилизация не сорвана.

Инфляция возросла, но не вышла за допустимые рамки. Обеспечена относительная стабильность рубля. Наблюдается устойчивое положительное сальдо внешнеторгового баланса. Существенно улучшился платежный баланс. Наблюдается рост промышленного производства

Вместе с тем стало ясно, что только макроэкономической стабилизации и даже снижения процентных ставок будет недостаточно для возобновления экономического роста и повышения инвестиционной активности. Кризис это подтвердил. Нужны серьезные и комплексные институциональные изменения. Россия остро нуждается в реструктуризации своей экономики на современной технологической основе. Для этого потребуется за 20 лет более 2 трлн. долларов инвестиций из всех источников.

Сегодня износ основных фондов российских предприятий составляет более 50%. Наблюдается значительный отток капитала, а всего за годы реформ, по наиболее взвешенным оценкам, он достиг 130-140 млрд. долларов.

Традиционно принято считать, что главные конкурентные преимущества России - это богатые природные ресурсы, высокий уровень образования и высокий интеллектуальный потенциал. Но в отношении качества трудовых ресурсов надо трезво оценивать нашу конкурентоспособность. Сравнительная интегральная оценка качество рабочей силы, которую швейцарский институт Beri ежегодно определяет для 49 стран, ставит Россию близко к группе стран, не подходящих для размещения какого-либо производства.

Что касается инфраструктуры,

то она обычно оценивается как явно слабая. Необъятные просторы страны оборачиваются значительными транспортными издержками, что снижает привлекательность регионов, удаленных от рынков сырья и сбыта. Из-за отсутствия современной инфраструктуры многократно возрастают необходимые первоначальные затраты.

Политическая нестабильность и непредсказуемость

- одно из самых уязвимых мест российского инвестиционного климата.

Объем государственного долга

несопоставим с источниками обеспечения, временная структура платежей по его обслуживанию крайне неблагоприятна. В настоящее время внешний долг правительства РФ составляет более 150 млрд. долларов.

Состояние государственного долга предопределяет низкий кредитный рейтинг России и высокие процентные ставки, поэтому без решения проблемы задолженности нельзя рассчитывать на значительный приток капитала на приемлемых условиях.

Государственное управление

является критически важным фактором в период трансформации экономики. Одна из характерных черт переходного периода в России - слабое государство. С советских времен сохраняется тенденция приносить экономические интересы в жертву политике. Нет четкого разделения функций между властью и бизнесом, что приводит к сращиванию капитала и государства, чрезмерному влиянию частных лиц на выработку государственной политики и к личной заинтересованности федеральных чиновников в определенных решениях.

В течение последних лет в России так и не был достигнут социальный консенсус. Экономические трудности, ломка общественных отношений, реформы и противостояние им - все это поддерживало острый конфликт на политической сцене, подрывало политическую стабильность.

Можно понять неизбежность подобных явлений в процессе становления новой демократической России. Но до тех пор, пока они продолжаются, инвестиционный рейтинг страны будет оставаться низким.

Радикальное преобразование собственности в России не сопровождалось созданием адекватных механизмов корпоративного управления и контроля.

Большинство российских компаний не воспринимают создание инвестиционной привлекательности в качестве приоритетной задачи. В последние 3-4 года произошло множество нарушений прав инвесторов, особенно в компаниях, где контрольный пакет акций принадлежит одной из финансово-промышленных групп. Портфельные инвесторы, среди которых много иностранных, лишаются возможности влиять на решения и получать информацию по основным вопросам деятельности предприятий и вытесняются из компаний. Весь контроль, позволяющий, в частности, распоряжаться денежными и материальными активами компании Такие действия создают высочайший риск для инвестиций, в первую очередь портфельных, обладатели которых обычно выступают в роли младших акционеров, что делает инвестиции бессмысленными. Захват контроля над предприятием, как правило, создает предпосылки для разворовывания имущества предприятия, перевода финансовых потоков в специально созданные компании, доведения предприятия до банкротства.

Серьезной опасностью для прав инвестора является и недостаточная регламентация оснований для инициирования процедуры банкротства и ее проведения. Наблюдается парадоксальная ситуация: те предприятия. Которые имеют достаточный запас прочности, вовлекаются в процедуры банкротства (так как существует благоприятная возможность для захвата контроля над ними со стороны конкурентов), а безнадежные предприятия избегают этой процедуры (не находится желающих приобрести такие предприятия, а шансы получить долги в ходе процедуры банкротства невелики).

Существенный ущерб наносит инвесторам непредоставление им информации менеджерами компаний, предусмотренной действующим законодательством, о деятельности предприятия и его финансовом состоянии. Кроме того, отчеты, составленные по отечественным канонам бухгалтерского учета, зачастую бесполезны, так как содержащиеся в них данные не позволяют получить достоверную оценку состояния предприятия.

Основные барьеры на пути развития эффективной системы корпоративного управления в России состоят в:

отсутствии действенных механизмов перераспределения собственности в пользу эффективных собственников. (Происходящие сдвиги связаны, как правило, с перераспределением капитала от работников к менеджерам без повышения доли внешних акционеров, заинтересованных в эффективном корпоративном управлении);

наличии высокой доли аффилированных лиц в структуре собственности многих предприятий;

низких стандартах качества информации о деятельности компаний, что не способствует привлечению внешних инвесторов, в первую очередь иностранных;

игнорировании и ущемлении прав меньшинства акционеров. (Органы государственного регулирования и правовая система неспособны пока обеспечить их права);

отсутствии понимания многими руководителями приватизированных предприятий того, что их ответственность связана с удовлетворением интересов собственников (акционеров), а не прочих заинтересованных сторон - местных властей, трудового коллектива. [11]

Для инвестора самое важное - стабильность законодательной базы,

соблюдение правовых норм и возможность обеспечить их принудительное исполнение. Законы же, регламентирующие инвестиционную деятельность в России, страдают серьезными недостатками: заимствование норм, применяемых в государствах с иным уровнем институционального и культурного развития; наличие взаимоисключающих норм и т.д.

Практика внесения поправок в действующие законодательные акты не продумана и нередко для решения сиюминутной проблемы вносятся такие изменения, которые разрушают уже существующую концепцию правового регулирования.

Дестабилизирующим фактором предпринимательской деятельности является несоответствие федерального и региональных законодательств. Однако самая главная проблема - плохое исполнение законов.

Серьезным фактором неисполнения законов является неэффективность судебной защиты в случае нарушения норм права. У инвесторов нет уверенности в том, что их права и интересы будут защищены в соответствии с духом и буквой закона.

Масштабы преступности и коррупции

в России чрезвычайно велики и оказывают крайне негативное влияние на инвестиционный климат.

Организованная преступность стала реальным конкурентом государства в “сборе” налогов. Кроме того, она объективно препятствует переходу предпринимателей из теневой экономики в легальную.

Когда говорят о неблагоприятном инвестиционном климате в России, то чаще всего имеют в виду непосильное налоговое бремя.

На самом деле оно немногим тяжелее, чем в большинстве европейских стран. Проблемы кроются не столько в высоких ставках, сколько в определении налогооблагаемой базы. Существенные пробелы в налоговом законодательстве и противоречивость ряда установлений создают зоны правовой неопределенности.

Однако дело не только в налоговом бремени. Предприятия не защищены от произвола налоговых и таможенных органов. Поскольку налоговые отношения могут регулироваться лишь государством, то в условиях хронического дефицита бюджета налогоплательщики оказываются под усиленным давлением фискальных служб. Сложность получения необходимой информации о трактовке изменений в законодательстве, частота нововведений неоправданно увеличивают издержки по мониторингу законодательства и повышают фискальные риски, которые являются одной из главных составляющих неблагоприятной оценки инвесторами положения в российской экономике.

Слабость банковской системы

- существенный тормоз для инвестиций и один из важнейших факторов инвестиционного риска. Кроме сложности получить кредит по доступной цене, агентам экономики трудно проводить расчеты, получать деньги со счета, что замедляет скорость трансакций и увеличивает их стоимость. Широко применяется “черный нал", то есть проведение операций помимо банков. Значительная их часть в целях выживания переориентировалась на операции по “отмыванию” денег и обналичиванию, на обслуживание иных полукриминальных и криминальных операций.

Еще слабее финансовые институты,

ориентированные на долгосрочные инвестиции. Инвестиционные фонды, мобилизирующие ресурсы в первую очередь мелких частных инвесторов, также чрезвычайно слабы и немногочисленны. В значительной мере их рост сдерживается отсутствием адекватного законодательства (в части пенсионных и страховых сбережений), требуемого количества профессиональных управляющих компаний, а также низкой эффективностью деятельности управляющей компании.

В российском законодательстве не упоминаются и кредитные союзы, являющиеся основными кредиторами мелких и средних предпринимателей в добольшевистской России и играющие существенную роль в современных Германии, Франции, Голландии, США. Естественно, что кредитных союзов в нашей стране нет.

Валютное регулирование

, реализуемое в настоящее время банком России, предполагает лицензирование ввоза капитала в полном соответствии с российским законодательством, которое зачастую создает запретительный режим для иностранных инвестиций. В то же время не разработаны эффективные механизмы, препятствующие вывозу капитала из страны. Механизмы же, которые используются для ограничения вывоза капитала, существенно осложняют торговлю с иностранными партнерами, так как приводят к повышению трансакционных издержек и снижению скорости оборота капитала. По сути, действующий порядок контроля над движением капитала “работает" наоборот - стимулирует утечку и препятствует ввозу.

Для иностранных инвесторов неблагоприятны отдельные аспекты таможенного регулирования,

в частности такие, как режим временного ввоза, режим продажи авиабилетов и др. В последнее время для иностранных граждан введены ограничения на вывоз валюты суммами, продекларированными при въезде, причем об изменениях никто не был предупрежден, и многие люди потеряли деньги. [12]

Такого рода факты порой сводят на нет эффективность более важных мер правительства по улучшению инвестиционного климата.

Проблемы в области внешней торговли

часто связаны с такими факторами, как сертификация, стандарты и различные требования к маркировке. Число наименований ввозимых товаров, подлежащих сертификации, многократно превышает соответствующие сертификационные требования, действующие в странах ЕС.

Для экономики России принципиально важно завоевать прочные позиции на мировых рынках. Учитывая низкую конкурентоспособность большей части продукции нашей обрабатывающей промышленности, для начала надо закрепиться на тех рынках, где Россия имеет свои позиции, прежде всего на рынках СНГ. Иностранные инвестиции могли бы способствовать росту российского экспорта, но при условии, что инвесторы смогут рассчитывать на рынки СНГ. В связи с этим следует признать крайне нежелательным сохранение в долгосрочной перспективе нынешнего порядка обложения НДС продукции, экспортируемой в страны СНГ, особенно на Украину. Двойное обложение НДС при поставках на украинский рынок подталкивает отечественных экспортеров на различные схемы обхода существующего порядка, например, путем экспорта через Польшу. [13]

Один из существенных факторов инвестиционного климата - политика местных властей.

Важность инвестиций осознается во многих регионах, поэтому там инвесторам предоставляются налоговые освобождения и другие льготы. Основным типом стимулов, предусмотренных этим законодательством, являются фискальные льготы (по уплате налогов, подлежащих зачислению в региональный бюджет). Однако порой создается впечатление, что Россия представляет собой не единое государство. А состоит из ряда феодальных княжеств со своими собственными порядками. Этому есть ряд подтверждений:

желание захватить собственность (или участвовать в ней) как условие содействия инвестициям (Москва, Башкирия, Татарстан, Красноярск и др.);

стремление строить барьеры на пути вывоза или ввоза продукции (Краснодарский край, Белгородская, Курская, Тульская область и др.);

особые отношения с рядом предпринимателей, ограничения конкуренции, поддержка отдельных предприятий;

необоснованный отказ в регистрации хозяйствующих субъектов;

прямой запрет на осуществление отдельных видов деятельности;

не предусмотренные законодательством поборы и лицензии;

коррупция при выдаче лицензий и регистрации;

противоречие федеральному законодательству. Особенно в налоговой сфере (подавляющее большинство субъектов РФ);

излишняя бюрократизация административных процедур;

создание препятствий для миграции рабочей силы;

совмещение функций хозяйствующих субъектов с функциями органов исполнительной власти субъектов РФ и местного самоуправления.

В течение нескольких лет в России были предприняты определенные усилия по реформированию бухгалтерского учета.

Однако реформа осуществляется очень медленно, часть принимаемых российских правил бухгалтерского учета основана на устаревших подходах. Поэтому новые правила бухгалтерского учета сегодня не удовлетворяют требованиям ни одной категории заинтересованных внешних пользователей: иностранных инвесторов и кредиторов больше интересует либо отчетность по стандартам, соответствующим МСФО (международные стандарты финансовой отчетности), либо US GAAP; российских - инсайдерская информация, которая менее всего видна из отчетности; налоговые органы - отчетность в соответствии с требованиями налогового законодательства.

Всем категориям инвесторов необходима не только адекватная информация о положении предприятия, но и уверенность в том, что полученный (или неполученный) ими дивиденд (процент) - это результат финансово-хозяйственной деятельности предприятия. А не его учетной политики, “подстроенной" под интересы налоговых органов и не учитывающей потребности инвесторов.

Формально существует национальный режим, общий для российских и иностранных инвесторов.

Но в действительности равенства нет. С одной стороны, есть преимущества у иностранцев: доступ к капиталу и кредиту, опыт управления, технологии. С другой - российские предприятия уходят от налогов, используют денежные суррогаты и в целом их положение, вероятно, предпочтительнее. Они более влиятельны в “коридорах” власти, с большей готовностью идут на подкуп государственных чиновников, в результате чего получают реальные преимущества.

Инвестиционную привлекательность России в глазах иностранных инвесторов существенно снижает отсутствие того режима благоприятствования по отношению к иностранным инвестициям, который они имеют в других странах с переходной экономикой.

В последнее время положение на мировых рынках стало более благоприятным для России, но главным образом за счет стабилизации мирового финансового рынка и появления свободных ресурсов. Внутренние российские условия пока не становятся более привлекательными. Иностранные компании размещают в России лишь производство основных потребительских товаров. В стратегическом плане ситуация сложилась критическая. Кризис доверия губителен, прежде всего, для прямых инвестиций, так как они предполагают специфированную и менее ликвидную форму капитала. По пальцам одной руки можно пересчитать крупнейшие мировые компании, разместившие свое производство в России, несмотря на популярность их товарных знаков на российском рынке и высокий потенциальный спрос. Это является серьезным негативным сигналом более мелким инвесторам, идущим на новые рынки в фарватере мировых гигантов.

В рейтинге конкурентоспособности, составляемом International Institute for Management and Development для 47 стран на основании анализа 288 критериев, Россия занимает “почетное" 47 место. Журнал Institutional Investor определяет кредитный рейтинг России в 20 баллов из 100 возможных (максимум символизирует наименьшую вероятность дефолта по суверенному долгу), что ставит ее на 104-е место в списке из 133 стран. [14]

В последние годы в народном хозяйстве России сложились уникальные возможности для выхода из кризиса на основе роста инвестиций и производства. Норма валовых национальных сбережений в ВВП к настоящему времени значительно возросла. Превысив его треть

В результате в России сформировался значительный потенциал ресурсов для инвестирования. Проблема, однако, в том, что данные ресурсы значительной своей части не используются на цели накопления и инвестирования в основной капитал, а экономика в последнее время теряет темпы инвестиционного оживления, в итоге норма валового накопления основного капитала практически не растет, “балансируя" на уровне 16-18% ВВП

Причины такой ситуации кроются в особенностях сформировавшейся воспроизводственной модели российской экономики, характеризующейся, в частности:

усилением ее зависимости от конъюнктуры мировых рынков сырья и поддержанием роста посредством высокоинтенсивной эксплуатации производственного аппарата экспортоориентированного сектора, приближающейся к предельно возможному уровню загрузки мощностей;

накоплением в стране масштабного потенциала сбережений, в значительной своей части не используемого на инвестиции в реальные активы;

высокой концентрацией этого потенциала в отраслях экспортоориентированного сектора промышленности на фоне обострения дефицита инвестиционных капиталов в обрабатывающем комплексе, увеличением разрыва в прибыльности производств в этих секторах;

ростом масштабов финансирования зарубежных экономик за счет ресурсов экспортного сектора (вывоз капитала, накопление валютных резервов в государственном и частном секторах экономики;

неразвитостью каналов межотраслевого перетока капиталов из капиталодостаточных в капиталодефицитные отрасли промышленности;

невозможностью поддерживать устойчивую и высокую динамику экономического роста только за счет экспортоориентированного сектора экономики.

Последний получил максимальный выигрыш от девальвации рубля и благоприятной ценовой конъюнктуры мировых рынков. Этот сектор формирует сегодня подавляющую часть всех национальных сбережений. Валовые сбережения предприятий за последние годы увеличились наиболее значительно. Именно на эти ресурсы опирается рост инвестиций в промышленности. Однако они оказались “замкнутыми" в топливно-сырьевом секторе и не перетекают в обрабатывающие производства, остро нуждающиеся в инвестиционной реконструкции.

Сегодня экспортный сектор концентрирует примерно три четверти валовой прибыли промышленности и инвестиций в основной капитал.

Значительно выросли сбережения и в секторе государственных учреждений. Эти ресурсы также оказались во многом исключенными из сферы инвестиционной деятельности и используются для расчетов государства по долгам, на цели роста потребления в рамках бюджетной системы и наращивания бюджетного профицита.

Таким образом, на фоне избытка инвестиционных капиталов в одних секторах (преимущественно экспортоориентированных) другие по-прежнему испытывают острый инвестиционный голод. Причем зачастую это касается отраслей, имеющих четкое позиционирование, устойчивый сбыт на внутреннем рынке и перспективы развития (пищевая промышленность и др.).

В результате внутренне ориентированный сектор экономики России сегодня остается наиболее рисковой сферой приложения капитала, значительно уступая по прибыльности инвестициям в экспортоориентированные отрасли. Причем, улучшение финансового положения второго сектора слабо сопряжено с успехами в производственной деятельности, а во многом обусловлено благоприятной конъюнктурой мировых рынков.

Острая проблема на ближайшую перспективу связана с тем, что потенциал макроэкономических факторов, на которые ранее опирался инвестиционный подъем (импортозамещение на основе вовлечения в хозяйственный оборот незагруженных мощностей) к настоящему времени во многом оказался исчерпанным. Дальнейшее увеличение дозагрузки мощностей все в большей степени упирается в объективные ограничения - высокий уровень физического и морального износа производственного капитала, причем, как и в экспортных, так и во внутренне ориентированных отраслях.

По ряду системных рыночных признаков инвестиционный климат в стране по-прежнему столь же неблагоприятен, как и в преддевальвационный период. Причины состоят в институциональной и законодательной неурегулированности инвестиционной деятельности, в том числе относительно обеспечения прав собственности; незащищенности инвесторов; высоких трансакционных и налоговых издержках; запретительно высоких барьерах для “входа” инвесторов на рынок; исключительно низкой роли государства как создателя правового режима инвестиционной деятельности.

Если проанализировать этапы экономического подъема таких промышленно развитых стран, как США, ФРГ, Япония, Франция, Великобритания и другие, нетрудно заметить, что в последние десятилетия практически во всех случаях периодам наибольшей инвестиционной активности в этих странах соответствовали (естественно, с определенным лагом) периоды самых высоких темпов подъема экономики. Это ярко проявилось, в частности, в 60-е годы, когда высокая инвестиционная активность в этих странах сопровождалась особенно значительными темпами роста такого интегрального показателя экономического развития, как валовой национальный продукт. К примеру, в Японии при удвоении объема капитальных вложений 3а 1966-1970 гг. валовой национальный продукт возрос по сравнению с предыдущим пятилетием более чем на 70%. В эти же годы в США, ФРГ, Франции достигались приросты валового национального продукта на 25 - 30%.

При таких высоких темпах экономического роста многие развитые страны получили возможность создать уже в 60-е годы производственный потенциал, обеспечивающий материально-техническую основу для устойчивого экономического и социального развития в последующий период, для формирования экономики постиндустриального общества и нового качества экономического роста. Создались условия, при которых можно не только стабилизировать норму производственного накопления, но и снижать ее тогда, когда и при таком условии обеспечивается быстрая замена физически и морально устаревших средств труда на основе непрерывной прогрессирующей техники.

С повышенной инвестиционной активностью связан и известный экономический феномен последнего периода - появление "новых индустриальных стран" Азии: Южной Кореи, Тайваня, Сингапура, Гонконга. В том же контексте сейчас можно говорить уже и о Таиланде. В этих странах в относительно короткий срок созданы стабильные экономические структуры с достаточно крупным и динамичным экспортным потенциалом, способным быстро адаптироваться к изменяющейся конъюнктуре мирового рынка, осуществлен переход к широко-фронтальному развитию современных наукоемких отраслей экономики.

Например, в США накопленный объем прямых иностранных инвестиций, составлявший в 1976 г. порядка 30 млрд. долларов, возрос к концу 80-х годов более чем в 10 раз; общий же объем иностранных активов в экономике превысил к этому времени 1,5 трлн. долларов. При наличии в США развитой системы законодательного регулирования инвестиционной деятельности такой мощный приток иностранного капитала в большой мере способствовал дальнейшему подъему экономики страны на основе прежде всего повышения производительности труда и развития конкурентоспособного экспортного потенциала.

Весьма активная роль иностранного капитала в подъеме экономики отчетливо видна и в новых индустриальных странах Юго-Восточной Азии. При его непосредственном участии (общий объем прямых иностранных инвестиций в эти относительно небольшие страны к концу 80-х годов превысил 20 млрд. долларов), они ускоренно прошли ставшие уже классическими этапы современной индустриализации: развитие импортозамещающих отраслей (60-е годы), создание экспортного потенциала (70-е годы) и развитие наукоемких отраслей (80-е годы и начало 90-х). В результате по производству некоторых видов продукции, включая наукоемкие, новые индустриальные страны вышли на передовые рубежи в мировом хозяйстве.

Рекордной величины в последнее время достигли иностранные инвестиции в Индонезии. На долю иностранных вложений приходится около 22% всех инвестиций в индонезийскую экономику.

Иностранному капиталу во многом обязана в своем развитии и Бразилия. Здесь к началу 1990 г. сумма прямых инвестиций составила порядка 30 млрд. долл., причем на долю совместных и иностранных предприятий приходилось около ЗО% промышленного производства и, главным образом, в важнейших его отраслях - машиностроении, металлургии, химии и нефтехимии. С привлечением иностранных инвестиций в Бразилии, как и в новых индустриальных странах Азии, в первую очередь решались задачи развития импортозамещающих производств и последовательного наращивания экспортного потенциала. При этом крупнейшее южноамериканское государство стремилось не к получению иностранных кредитов и займов, которые обычно становится кабальными для развивающихся стран, а к привлечению прямых иностранных инвестиций для создания современных промышленных производств на взаимовыгодных условиях. Одновременно экономическое сотрудничество с зарубежными корпорациями организовывалось по возможности так, чтобы использовать уже сложившиеся их фирменные каналы и рынки сбыта бразильской продукции.

В конечном счете, привлечение иностранного капитала позволило Бразилии модернизировать многие действующие производства, а также заново создать такие современные отрасли, как электроника, робототехника, биотехнология, аэрокосмическая промышленность, получить дополнительный приток в страну иностранной валюты для удовлетворения внутренних нужд и обслуживания внешнего долга.

Как видно из приведенных примеров, разные страны, при всей их дифференциации по возможностям и условиям экономического развития в отношениях с иностранным капиталом действительно обнаруживают много общего. И главное здесь в том, что иностранные инвестиции в экономику той или иной страны становятся своего рода катализатором ускоренного экономического и социального развития. При этом было бы неоправданно сводить все дело к созданию на основе иностранных инвестиций какого-то нового производства, хотя это, разумеется, тоже очень важно. Но еще важнее роль таких инвестиций как фактора, активизирующего включение в хозяйственный процесс ранее плохо использовавшегося природного, производственного, трудового потенциала. Иностранный капитал, органично соединяясь с национальными усилиями и ресурсами, генерирует по принципу цепной реакции высокий интегральный эффект на основе применения более прогрессивных средств труда, повышения квалификации работников и улучшения использования имеющихся производственных ресурсов.

Проанализировав результаты опросов, проводившихся среди крупнейших инвестиционных компаний, можно прийти к выводу, что наиболее серьезной проблемой, оставляющей далеко позади все остальные трудности по степени важности, является неадекватное и постоянно меняющееся налоговое законодательство. Затем следуют проблемы, связанные со слабым обеспечением прав собственности и прав кредиторов, действиями таможенных органов, риском изменений в политической сфере, неустойчивым макроэкономическим положением, неразвитым банковским сектором, российской системой бухучета и коррупцией. Примечательно, что само по себе налоговое законодательство воспринимается как большее зло, чем налоговые органы, призванные обеспечивать его соблюдение. Напротив, таможенные органы и в меньшей степени постоянные изменения внешнеторговой политики рассматриваются как более серьезная проблема, чем торговая политика как таковая.

Риск изъятия собственности и произвол со стороны властей - как федеральных, так и местных, были отнесены к категории проблем, не самых первостепенных по степени важности. То же самое относится к неплатежам заказчиков и неадекватной защите прав интеллектуальной собственности. Интересно отметить, что защита прав интеллектуальной собственности рассматривается многими как менее серьезная проблема, чем обеспечение прав собственности в целом. Эта точка зрения последовательно выражается представителями всех секторов, и хотя компании, использующие более передовые производственные технологии, естественным образом, больше озабочены защитой прав интеллектуальной собственности, их представители все равно считают, что обеспечение прав собственности в целом представляет собой более серьезное препятствие, чем защита прав интеллектуальной собственности. Если говорить о благоприятных тенденциях, то качество российских трудовых ресурсов и поставщиков не составляет для иностранных компаний серьезной проблемы. В целом респондентов как будто удовлетворяет уровень квалификации и мотивации рабочих и менеджеров, а также качество и своевременность поставки материалов и комплектующих российскими предприятиями. Это свидетельствует о том, что как минимум часть российских кадров при условии обеспечения соответствующих стимулов и надлежащего профессионального обучения хочет и может удовлетворять западным стандартам.

Качество материалов и комплектующих, поставляемых российскими предприятиями, а также своевременность их поставок, также относится к категории второстепенных проблем. Бартер, одна из основных особенностей работы на российском рынке, о которой много говорится в западной прессе, также не вызывает у инвесторов серьезных возражений.

Порядок распределения проблем по степени важности носит относительно устойчивый характер во всех секторах. Компании, участвующие в промышленном производстве, подчеркивают серьезность проблем, связанных с неразвитостью банковского сектора. Напротив, банки отнесли к числу первостепенных проблему неадекватной защиты прав кредиторов. Неплатежи клиентов и российская система бухучета также имеют для них большее значение, чем для остальных. Для консультационных фирм чрезвычайно важна проблема недостаточной защиты прав собственности. Так же, как и банки, они в большей степени, чем остальные, страдают от несвоевременных платежей клиентов и несовершенства российской системы бухучета. Компании, занимающиеся сбытом продукции, расценивают в качестве более серьезных проблемы, связанные с действиями таможенных органов, и, может быть, вследствие этого ставят коррупцию на более высокое место, чем большинство других участников опроса.

Транспортные компании также подчеркивают серьезность проблем, создаваемых таможенными органами.

Можно сделать вывод, что в условиях рыночной экономики, чтобы защитить имущественные интересы юридических и физических лиц необходимо обеспечить финансовую устойчивость страховых компаний. Это зависит от собственного капитала и страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость - это такое состояние финансовых ресурсов, их распределение и использование, способствующее развитию страховой организации, при котором обеспечивается безусловное выполнение обязательств перед страхователями на основе положительной динамики прибыли при сохранении платежеспособности с учетом трансфера риска и изменения экономической конъюнктуры.

Она зависит, в том числе, от величины собственного капитала, сформированных страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость должна обеспечиваться, как правило, по каждому виду страхования, хотя возможно покрытие дефицита средств по одним видам страхования за счет прибыли по другим, но так, чтобы по совокупности всех действующих видов страхования страховщик имел прибыль либо покрывал расходы.

В данной главе рассматривается деятельность ООО "Страховая компания "Альянс Росно Жизнь"", полное название - Общество с ограниченной ответственностью Страховая компания Альянс РОСНО Жизнь. "Страховая компания "Альянс РОСНО Жизнь" зарегистрирована 3 сентября 2003 года. Уставный капитал 111277300 рублей. Регистрационный номер - 3828. Имеет право на осуществление страховой деятельности согласно лицензии ФССН С № 3828 77 от 16.11.2007 г.

Компания функционирует в форме ООО - общество с ограниченной ответственностью. В соответствии с действующим законодательством, обществом с ограниченной ответственностью (общество) признается созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества. Участники общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам общества в пределах стоимости неоплаченной части принадлежащих им долей в уставном капитале общества.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности, определенно ограниченным уставом общества.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников.

Участники общества вправе: участвовать в управлении делами общества, получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном его уставом порядке; принимать участие в распределении прибыли; продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества либо другому лицу; выйти из общества путем отчуждения своей доли обществу, если такая возможность предусмотрена уставом общества, или потребовать приобретения обществом доли; получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. Участники общества имеют также другие права.

Участники общества обязаны: оплачивать доли в уставном капитале общества; не разглашать конфиденциальную информацию о деятельности общества. Участники общества несут и другие обязанности, предусмотренные российским законодательством.

ООО "Страховая компания "Альянс Росно Жизнь"" (Компания) основана в 2004 году. В сентябре 2004 г. АФК "Система", Allianz и РОСНО, оценив российский рынок страхования жизни как чрезвычайно перспективный, запустили новый совместный проект - компанию "Allianz РОСНО Жизнь".

В настоящее время 99,9% доли Allianz РОСНО Жизнь принадлежит холдингу Allianz New Europe - подразделению международной финансовой группы Allianz SE, отвечающему за деятельность компаний в Центральной и Восточной Европе и 0,1% доли - принадлежит ОАО СК "РОСНО".

СК Allianz РОСНО Жизнь - одна из самых динамично развивающихся компаний на российском рынке долгосрочного страхования жизни и пенсионного страхования.

Страховая компания "Allianz РОСНО Жизнь" имеет лицензию Федеральной службы страхового надзора РФ С № 3828 77 на проведение следующих видов страхования:

страхование жизни;

добровольное пенсионное страхование;

страхование жизни с условиями периодических страховых выплат (ренты, аннуитетов) и (или) участием страхователя в инвестиционном доходе страховщика;

страхование от несчастных случаев и болезней;

добровольное медицинское страхование.

Компания действует в рамках более 60 региональных подразделений (филиалов, агентств, управлений и отделов продаж), объединенных в 9 дирекций. Филиалы: Санкт-Петербург, Нижний Новгород, Казань, Уфа, Иркутск, Тюмень, Челябинск.

Аудиторскую проверку Allianz РОСНО Жизнь по международным стандартам осуществляет международная аудиторская компания KPMG. Allianz РОСНО Жизнь проводит политику прозрачности для клиентов, партнеров и участников. Финансовая отчетность компании ведется в соответствии с международными стандартами финансовой отчетности (МСФО).

Allianz РОСНО Жизнь основное внимание уделяет повышению уровня капитализации компании и обеспечению на этой основе финансовой надежности и устойчивости. Размер страховых резервов по состоянию на 30.06.2009 г. составляет 890 млн рублей, размер уставного капитала Allianz РОСНО Жизнь - 111,277 млн. рублей.

В целях обеспечения долгосрочных гарантий по накопительному страхованию жизни и пенсионному страхованию, инвестиционная стратегия СК Allianz РОСНО Жизнь базируется на законодательстве РФ и повышенных требованиях Компании к безопасности инвестиций. Реализацией инвестиционной стратегии на практике занимается Управляющая компания "Альянс РОСНО Управление Активами", входящая в Группу компаний РОСНО. Стратегия инвестирования резервов по страхованию жизни ориентирована на достижение высокой надежности и положительного результата в долгосрочной перспективе и включает в себя:

более жесткие требования к структуре инвестиционного портфеля;

обязательное наличие международных рейтингов выше "ВВ" у контрагентов Компании;

регулярный мониторинг состояния контрагентов;

анализ рыночной ситуации;

максимально возможное соответствие структуры активов и пассивов с учетом возможного риска инвестиционных инструментов.

Allianz РОСНО Жизнь имеет качественную облигаторную перестраховочную защиту принимаемых рисков. Партнеры Компании по перестрахованию - Allianz, Munich Re.

В октябре 2008 года Allianz РОСНО Жизнь был присвоен рейтинг надежности уровня А+ "Очень высокий уровень надежности" национальным рейтинговым агентством "Эксперт РА".

Полный перечень страховых программ Allianz РОСНО Жизнь для физических лиц:

"Стиль жизни" (долгосрочное накопительное страхование жизни);

"Долголетие" (пенсионное страхование);

"Подарок ребенку" (страхование жизни в пользу детей);

"Риск-контроль" (страхование от несчастного случая);

"Азбука защиты" (страхование жизни на срок).

Корпоративные программы для юридических лиц:

"Корпоративный риск-контроль" (страхование сотрудников от несчастного случая);

"Корпоративная защита" (страхование жизни на срок);

"Корпоративная лояльность" (накопительное страхование жизни);

"Корпоративная рента" (страхование временных аннуитетов);

"Корпоративная пенсия" (пенсионное страхование сотрудников).

Allianz РОСНО Жизнь также предлагает ряд коробочных продуктов через сеть продаж ОАО СК "РОСНО" и широкую сеть партнеров (банки и небанковские посредники).

Клиенты Компании могут рассчитать и оформить полис в рублях, долларах США и евро.

С декабря 2008 года действует дополнительная опция - заключение договоров страхования жизни по мультивалютной схеме, что позволяет диверсифицировать страховое покрытие и тем самым снизить риски курсовой разницы в долгосрочной перспективе.

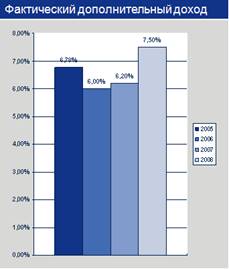

Норма доходности по полисам накопительного страхования жизни Компании показана в таблице 1.

Норма доходности по полисам накопительного страхования жизни Компании

Таблица 1

| Годы |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

| Показатели нормы доходности |

6,85% |

6,0% |

6,2% |

7,5% |

Указанные нормы доходности действуют как для рублевых, так и для валютных договоров.

В настоящее время свыше двадцати тысяч человек застрахованы в Allianz РОСНО Жизнь. Allianz РОСНО Жизнь перестраховывает риски своих клиентов у ведущих мировых перестраховщиков: Мюнхенского перестраховочного общества (Munich Re), Allianz AG. Перестрахование рисков гарантирует страховой компании выполнение обязательств, взятых перед клиентами.

Компании, как было сказано ранее, присвоен рейтинг надежности на уровне А+ "Очень высокий уровень надежности" национальным рейтинговым агентством "Эксперт РА".

Среди факторов, позволивших оценить надежность Компании на очень высоком уровне, агентство выделяет широкую филиальную сеть, высокие показатели ликвидности, стабильную и качественную перестраховочную защиту. Отмечается наличие у Компании стабильного и диверсифицированного инвестиционного портфеля. По результатам оценки "Эксперт РА", позитивно на уровень надежности Allianz РОСНО Жизнь влияют высокие показатели достаточности собственного капитала, развитый бренд, отличная деловая репутация и широкая клиентская база. Для компании Allianz РОСНО Жизнь характерен положительный и стабильный технический результат.

Как было сказано ранее, 99,9% долей СК Allianz РОСНО Жизнь владеет Allianz New Europe Holding GmbH - подразделение Allianz SE, отвечающее за деятельность компаний в Центральной и Восточной Европе, 0,1% долей - ОАО СК "РОСНО".

Allianz - старейшая компания на рынке страхования, основанная в конце ХIХ века в Германии. Компания интенсивно развивается с момента образования в 1890 году.

ОАО СК "РОСНО" - крупнейшая российская универсальная страховая компания, имеющая лицензии на проведение более 90 видов обязательного и добровольного страхования.

Страховая компания Allianz РОСНО Жизнь создана для решения вопросов финансовой и социальной защиты населения. Для прогрессивных людей, думающих о своем будущем и о благополучии своих семей, Allianz РОСНО Жизнь:

предлагает лучшее, что есть в страховании жизни во всем мире;

обеспечивает индивидуальные решения для каждого клиента;

находится рядом с клиентом, когда ему это необходимо.

Цель Компании - лидерство на рынке страхования жизни в каждом регионе России. Аllianz РОСНО Жизнь - команда профессионалов. Своей работой они каждый день доказывают, что заслуживают доверия.

Ключевые ценности Компании:

Лидерство. Компания стремится всегда быть на шаг впереди остальных. Компания работает только с лучшими страховыми продуктами и только с самыми передовыми технологиями. Компания провозглашает, что у нее лучшие клиенты, лучшие партнеры и лучшие сотрудники. Компания задает стандарты, которым следуют все остальные участники рынка.

Достижение результата. Бизнес Компании построен на доверии. Компания завоевывает доверие клиентов, всегда выполняя свои обещания. Компания готова брать на себя самые высокие обязательства и добиваться еще более высоких результатов.

Ориентация на клиента. Любое действие должно повышать ценность Компании в глазах клиента. Для каждого клиента Компания подбирает оптимальное финансовое решение. Компания стремится, чтобы взаимодействие с ней было удобным, приятным и полезным для каждого клиента.

Инновации. Быть лидером - значит, развиваться быстрее рынка. Компания никогда не останавливается на достигнутом, непрерывно совершенствуя свои продукты, качество обслуживания и бизнес-процессы. Компания внимательно отслеживает малейшие изменения в пожеланиях и интересах клиента и первой предлагает инновационные финансовые решения.

Удовольствие от работы. Сотрудники Компании получают удовольствие от каждого рабочего дня. Компания дает всем сотрудникам возможность реализовать свой творческий и профессиональный потенциал, создает атмосферу открытого диалога и поддерживает инициативы.

В таблице 2 представлены показатели, характеризующие деятельность Компании в период с 2004 по 2008 гг.

Таблица 2. Основные показатели, характеризующие деятельность Компании

| № п/п |

Показатель, ед. измерения |

Годы |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| 1 |

Страхование жизни, тыс. руб. |

12022 |

112260 |

233605 |

356183 |

470398 |

| 2 |

Страхование иное, чем страхование жизни, тыс. руб. |

748 |

10186 |

28485 |

38691 |

53972 |

| 3 |

Прочие доходы, тыс. руб. |

5510 |

17762 |

17293 |

5008 |

10210 |

| 4 |

Управленческие расходы, тыс. руб. |

19433 |

137143 |

338851 |

421451 |

504319 |

| 5 |

Прибыль до налогообложения, тыс. руб. |

20488 |

111742 |

277092 |

318034 |

354537 |

| 6 |

Чистая прибыль, тыс. руб. |

16950 |

88601 |

216362 |

246734 |

277752 |

| 7 |

Внеоборотные активы |

53477 |

100047 |

78054 |

490974 |

659471 |

| 8 |

Оборотные активы |

41378 |

116784 |

366189 |

330245 |

431576 |

| 9 |

Капитал и резервы |

85312 |

125726 |

213221 |

368885 |

314133 |

| 10 |

Страховые резервы |

5806 |

67903 |

182961 |

371616 |

713065 |

| 11 |

Долгосрочные обязательства |

792 |

17497 |

22702 |

69396 |

55671 |

| 12 |

Краткосрочные обязательства |

2945 |

5705 |

25359 |

11322 |

8178 |

| 13 |

Баланс |

94855 |

216831 |

444243 |

821219 |

1091047 |

Из данных, представленных в таблице 2, видно, что Компания динамично развивается, наиболее значимые показатели существенно возросли.

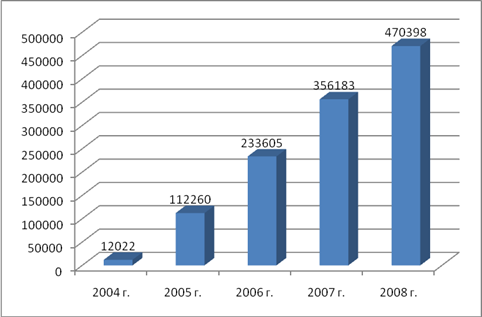

На рис.1 показана динамика роста показателя "Страхование жизни".

Рис.1. Страхование жизни в 2004-2008 гг.

На рис.1 видно, что за исследуемый период динамика показателя "Страхование жизни" была положительной, с 2004 г. по 2008 г. значение показателя возросло почти в 40 раз. Это является свидетельством о положительной динамике деятельности Компании.

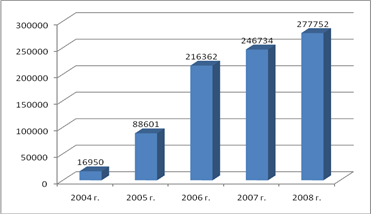

На рис.2 показана динамика роста показателя чистой прибыли Компании.

Рис.2. Чистая прибыль в 2004-2008 гг.

На рис.2 видно, что прибыль наиболее значительно возрастала в 2005 и 2006 гг., в 2007-2008 гг. показатель стабилизировался. Тем не менее, несмотря на финансовый кризис, рост показателя не прекратился. Это свидетельствует о стабильном характере деятельности Компании.

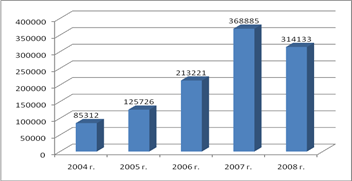

На рис.3 показана динамика показателя "Капитал и резервы" Компании.

Рис.3. Капитал и резервы в 2004-2008 гг.

На рис.3 видно, что значение показателя "Капитал и резервы" возросло в период с 2004 по 2007 гг., а в 2008 г. снизилось по отношению к 2007 г. Это не является само по себе негативным фактором, но требует внимания к тенденциям развития Компании.

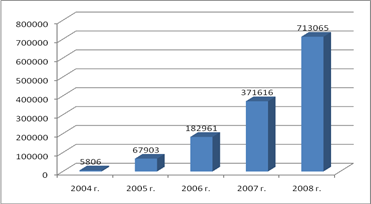

На рис.4 показана динамика показателя "Страховые резервы"

Рис.4. Страховые резервы в 2004-2008 гг.