Курсовая работа

По дисциплине «Финансовый менеджмент»

На тему «Инвестиционная политика компании»

Содержание:

Введение

Глава 1 Общие основы инвестиционной политики компании

1.1 Экономическая сущность и классификация инвестиций

1.2 Инвестиционной политика компании

1.3 Сущность и классификация инвестиционных проектов

Глава 2 Критерии оценки инвестиционных проектов

2.1 Чистая текущая стоимость

2.2 Внутренняя норма доходности инвестиции

2.3 Срок окупаемости инвестиции

2.4 Индекс рентабельности инвестиции

Глава 3 Анализ инвестиционной политики ОАО «Каучук»

3.1 Сущность инвестиционной политики на предприятии

3.2 Суть предлагаемого инвестиционного проекта и оценка его эффективности

Заключение

Список литературы

Приложение

Введение

Инвестиционная политика представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обуславливающими необходимость инвестиций, являются негативные тенденции начала 90-х годов прошлого века – в частности, неспособность российских предприятий к рыночному мышлению и адаптивной конкурентоспособной деятельности – которые дополнились стремительным устареванием основных средств, отсутствием современных технологий и оборудования, ноу-хау и прочих объектов интеллектуальной собственности, а также очевидным отставанием технологического потенциала страны от потенциала западных государств.

Стратегической задачей отечественных производств стал поиск механизма, способного осуществить обновление производственной базы предприятия, накопление им технологического потенциала, переход к инновационному развитию и обусловить тем самым появление конкурентоспособных в масштабах мировой экономики продуктов. Инвестирование как раз может быть таким механизмом – при условии его грамотного применения.

Современный мировой финансово – экономический кризис, разразившийся в 2008 г., ставит новые требования перед инвестиционным механизмом, превращая управление инвестиционной деятельностью предприятия в один из наиболее значимых аспектов финансового менеджмента. Стоит одновременно с этим отметить, что инвесторы, ранее обладавшие большим запасом свободных средств благодаря устойчивому росту финансовых рынков, потеряли большие суммы, на долгое время изъяв их из оборота. Следовательно, уровень требований, предъявляемых инвесторами к инвестиционным проектам предприятий реального сектора экономики многократно возрос, что заставляет предприятия уделять больше внимания проработке и анализу своей инвестиционной деятельности. Сохраняющийся недостаток средств для осуществления необходимых денежных вложений у предприятий, высокая волатильность финансовых и реальных рынков с одновременно острой необходимостью решения проблем на отечественных предприятиях определяют высокую актуальность исследуемой проблемы.

Реклама

Целью данной работы является целью исследования является изучение инвестиционной политики компании.

Для достижения означенной цели необходимо решение следующих задач:

· определение сущности инвестиционной политики современного предприятия;

· изучение основных форм организации инвестиционной политики на предприятиях реального сектора экономики, а также способов оценки её эффективности;

· анализ инвестиционной политики предприятия реального сектора экономики (на примере ОАО «Каучук»).

Объектом настоящего исследования является открытое акционерное общество «Каучук».

Предметом исследования является инвестиционная политика предприятия в виде инвестиционного проекта для приобретения нового оборудования для ОАО «Каучук» и его оценка.

Теоретическую и методологическую основу исследования составили концепции и взгляды отечественных экономистов.

Практическая значимость исследования состоит в том, что оценка проводимой инвестиционной деятельности предприятия позволяет организовать более эффективную и рентабельную работу предприятия

, повысив его конкурентоспособность на местном и национальном рынке.

1.1 Экономическая сущность и классификация инвестиций

Важным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией является его высокая инвестиционная активность. Экономический рост и инвестиционная активность являются взаимообусловленными процессами, поэтому предприятие должно уделять постоянное внимание вопросам управления инвестициями.

Инвестиции представляют собой вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач.

[3, c.10]

Многообразие форм и видов инвестиций, осуществляемых предприятием, требует определенной их классификации. В процессе управления инвестиций предприятия классифицируются следующим образом:

Реклама

1) По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

· Реальные инвестиции

характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшения условий труда и быта персонала;

· Финансовые инвестиции

характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

2) По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

· Прямые инвестиции

подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются в форме капитальных вложений, вложений капитала в уставные фонды других предприятий, в отдельные виды ценных бумаг, широко обращающихся на фондовом рынке. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

· Непрямые инвестиции

характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

3) По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

· Краткосрочные инвестиции

характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

· Долгосрочные инвестиции

характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

4) По уровню инвестиционного риска выделяют следующие инвестиции:

· Безрисковые инвестиции.

Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы инвестиционной прибыли.

· Низкорисковые инвестиции.

Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

· Среднерисковые инвестиции.

Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

· Высокорисковые инвестиции.

Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

· Спекулятивные инвестиции.

Они характеризуют вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

5) По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

· Частные инвестиции

характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

· Государственные инвестиции

характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

6) По региональной принадлежности инвесторов выделяют национальные (внутренние) и иностранные инвестиции.

· Национальные или внутренние инвестиции

характеризуют вложения капитала резидентами (юридическими и физическими лицами) данной страны в объекты (инструменты) инвестирования на ее территории.

· Иностранные инвестиции

характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны. [3, c.12-13]

Приведенная классификация инвестиций предприятия отражает лишь наиболее существенные их признаки.

Процесс осуществления инвестиций представляет собой инвестиционную деятельность предприятия, которая является одним из важных объектов финансового управления

1.2 Инвестиционной политика компании

Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой.

Основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширении экономического потенциала предприятия. С учетом этой цели формируется содержание инвестиционной политики предприятия.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и расширения экономического потенциала хозяйственной деятельности.

[3, с.36]

Разработка инвестиционной политики предприятия охватывает следующие основные этапы:

1) Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития

Разработка этих направлений призвана решать следующие задачи: определение соотношения основных форм инвестирования на отдельных этапах перспективного периода; определение отраслевой направленности инвестиционной деятельности (для предприятия, осуществляющих многоотраслевую хозяйственную деятельность); определение региональной направленности инвестиционной деятельности. Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития позволяет приоритетные цели и задачи этой деятельности по отдельным этапам предстоящего периода.

2) Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка.

В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»); анализируется текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

3) Поиск отдельных объектов инвестирования и оценка их соответствия направлениям инвестиционной деятельности предприятия.

В процессе реализации этого направления инвестиционной политики изучается текущее предложение на инвестиционном рынке, отбираются для изучения отдельные реальные инвестиционные проекты и финансовые инструменты, наиболее полно соответствующие направлениям инвестиционной деятельности предприятия (ее отраслевой и региональной диверсификации); рассматриваются возможности и условия приобретения отдельных активов (техники, технологий и т.п.) для обновления состава действующих их видов; проводится тщательная экспертиза отобранных объектов инвестирования.

4) Обеспечение высокой эффективности инвестиций.

Отобранный на предварительном этапе объекты инвестирования анализируются с позиции их экономической эффективности. При этом для каждого объекта инвестирования используется конкретная методика оценки эффективности. По результатам оценки проводится ранжирование отдельных инвестиционных проектов и финансовых инструментов инвестирования по критерию их эффективности (доходности). При прочих равных условиях отбираются для реализации те объекты инвестирования, которые обеспечивают наибольшую эффективность.

5) Обеспечении минимизации уровня рисков, связанных с инвестиционной деятельностью.

В процессе реализации этого направления инвестиционной политики должны быть в первую очередь идентифицированы и оценены риски, присущие каждому конкретному объекту инвестирования. По результатам оценки проводится ранжирование отдельных объектов инвестирования по уровню их рисков и отбираются для реализации те из них, которые при прочих равных условиях обеспечивают минимизацию инвестиционных рисков. Наряду с рисками отдельных объектов инвестирования оцениваются финансовые риски, сделанные с инвестиционной деятельностью в целом. Эта деятельность связана с отвлечением финансовых средств в больших размерах и, как правило, на длительный период, что может привести к снижению уровня платежеспособности предприятия по текущим обязательствам. Кроме того, финансирование отдельных инвестиционных проектов осуществляется часто за счет значительного привлечения заемного капитала. Что может привести к снижению уровня финансовой устойчивой предприятия в долгосрочном периоде. Поэтому в процессе формирования инвестиционной политики следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия.

6) Обеспечение ликвидности инвестиций.

Осуществляя инвестиционную деятельность следует предусматривать, что в силу существенных изменений внешней инвестиционной среды, конъюнктуры инвестиционного рынка или стратегии и развития предприятия в предстоящем периоде по отдельным объектам инвестирования может резко снизиться ожидаемая доходность, повыситься уровень рисков, снизиться значение других показателей инвестиционной привлекательности для предприятия. Это потребует принятия решения о своевременном выходе из отдельных инвестиционных программ (путем продажи отдельных объектов инвестирования) и реинвестирования) и реинвестирования капитала. С этой целью по каждому объекту инвестирования должная быть оценена степень ликвидности инвестиций. По результатам оценки проводится ранжирование отдельных реальных инвестиционных проектов и финансовых инструментов инвестирования по критерию их ликвидности. При прочих равных условиях отбираются для реализации те из них, которые имеют наибольший потенциальный уровень ликвидности.

7) Определение необходимого объема инвестиционных ресурсов и оптимизации структуры их источников.

В процессе реализации этого направлении инвестиционной политики предприятия прогнозируется общая потребность в инвестиционных ресурсах, необходимых для осуществления инвестиционной деятельности в предусмотренных объемах (по отдельным этапам ее осуществления); определяется возможность формирования этих ресурсов за счет собственных финансовых источников; исходя из ситуации на рынке капитала (или на рынке денег) определяется целесообразность привлечения для инвестиционной деятельности заемных финансовых средств. В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношении собственных и заемных источников финансирования по отдельным кредиторам и потокам предстоящих платежей с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятия в предстоящем периоде.

8) Формирование и оценка инвестиционного портфеля предприятия.

С учетом возможного привлечения объема инвестиционных ресурсов, а также оценки инвестиционной привлекательности (инвестиционных качеств) отдельных объектов инвестирования производится формирование совокупного инвестиционного портфеля предприятия (портфеля реальных или финансовых инвестиций). При этом определяются принципы его формирования с учетом менталитета финансовых менеджеров (их отношения к уровню допустимых финансовых рисков), а затем совокупный инвестиционный портфель оценивается в целом по уровню доходности, риска и ликвидности. Сформированный инвестиционный портфель предприятия рассматривается как совокупность его инвестиционных программ, реализуемых в предстоящем периоде.

9) Обеспечение путей ускорения реализации инвестиционных программ.

Намеченные к реализации инвестиционные программы должны быть выполнены как можно быстрее исходя из следующим соображений: прежде всего, высокие темпы реализации каждой инвестиционной программы способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализуется инвестиционная программа, тем быстрее начинает формироваться дополнительный чистый денежный поток в виде прибыли и амортизационных отчислений; ускорение реализации инвестиционных программ сокращает сроки использования заемного капитала (в частности по тем реальным инвестиционным проектам, которые финансируются с привлечением заемных средств); наконец, быстрая реализации инвестиционных программ способствует снижению уровня систематического инвестиционного риска, связанного с неблагоприятным изменением конъюнктуры инвестиционного рынка, ухудшением внешней инвестиционной среды. [3, с.36-40]

Специфика осуществления реальных и финансовых инвестиций определяет особенности управления ими, которые требуют специального рассмотрения.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

· Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия;

· Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия;

· Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями;

· Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный доход;

· Реальные инвестиции подвержены высокому уровню риска морального старения;

· Реальные инвестиции имеют высокую степень противоинфляционной защиты;

· Реальные инвестиции являются наименее ликвидными. [2, с.218-219]

Реальные инвестиции осуществляются предприятиями в разнообразных формах.

Рис. 1.1 Основные формы реального инвестирования

Специфический характер реального инвестирования и его форм предопределяют определенные особенности его осуществления на предприятии. При высокой инвестиционной активности предприятия с целью повышения эффективности управления реальными инвестициями разрабатывается специальная политика такого управления.

Политика управления реальными инвестициями представляет собой часть общей инвестиционной стратегии предприятия, обеспечивающая подготовку, оценку и реализацию наиболее эффективных реальных инвестиционных проектов. [2, с.222]

Функциональная направленность операционной деятельности предприятий, не являющихся институциональными инвесторами, определяет в качестве приоритетной формы осуществление реальных инвестиций. Однако на отдельных этапах развития предприятия оправдано осуществление и финансовых инвестиций. Такая направленность инвестиций может быть вызвана необходимостью эффективного использования инвестиционных ресурсов, формируемых до начала осуществления реального инвестирования по отобранным инвестиционным проектам; в случаях, когда, конъюнктура финансового (в первую очередь фондового) рынка позволяет получить значительно больший уровень прибыли на вложенный капитал, чем операционная деятельность на «затухающих» товарных рынках; при наличии временно свободных денежных активов, связанной с сезонной деятельностью предприятия; в случаях намеченного «захвата» других предприятий в преддверии отраслевой, товарной или региональной диверсификации своей деятельности путем вложения капитала в их уставный фонд (или приобретения ощутимого пакета их акций) и в ряде других аналогичных случаев. Поэтому финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия.

Осуществление финансовых инвестиций характеризуется рядом особенностей, основными из которых являются:

· Финансовые инвестиции являются независимым видом хозяйственной деятельности для предприятия реального сектора экономики;

· Финансовые инвестиции являются основным средством осуществления предприятием внешнего инвестирования;

· В системе совокупных инвестиционных потребностей предприятий реального сектора экономики финансовые инвестиции формируют инвестиционные потребности второго уровня (второй очереди);

· Стратегические финансовые инвестиции предприятия позволяют ему реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем;

· Портфельные финансовые инвестиции используются предприятиями реального сектора экономики в основном в двух целях: получения дополнительного инвестиционного дохода в процессе использования свободных денежных активов и их противоинфляционной деятельности;

· Финансовые инвестиции предоставляют предприятию наиболее широкий диапазон выбора инструментов инвестирования по шкале «доходность-риск»»

· Финансовые инвестиции предоставляют предприятию достаточно широкий диапазон выбора инструментов инвестирования и по шкале «доходность-ликвидность»;

· Процесс обоснования управленческих решений, связанных с осуществлением финансовых инвестиций, является более простым и менее трудоемким;

· Высокая колеблемость конъюнктуры финансового рынка в сравнении с товарным определяет необходимость осуществления более активного мониторинга в процессе финансового инвестирования. [2, c.299-300]

Рис. 1.2 Основные формы финансового инвестирования, осуществляемые предприятием

С учетом особенностей и форм финансового инвестирования организуется управление ими на предприятии. При достаточно высокой периодичности осуществления финансовых инвестиций на предприятии разрабатывается специальная политика такого управления.

Политика управления финансовыми инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование.[2, c.302]

Разработанная политика управления финансовыми инвестициями предприятия определяет основные параметры инвестиционной деятельности предприятия в этой сфере и ее важнейшие критерии.

1.3 Сущность и классификация инвестиционных проектов

Реальные инвестиции, как правило, оформляются в виде инвестиционного проекта.

Инвестиционный проект – это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

[1]

Отсюда следует, что инвестиционный проект трактуется как набор документации, содержащий два крупных блока документов:

· Документально оформленное обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами);

· Бизнес-план как описание практических действий по осуществлению инвестиций. [4, c.221]

Однако на практике инвестиционный проект не сводится к набору документов, а понимается в более широком аспекте – как последовательность действий, связанных: с обоснованием объемов и порядка вложения средств, их реальным вложением, введением мощностей в действие, их эксплуатацией и получением запланированного результата, текущей оценкой целесообразности поддержания и продолжения проекта, итоговой оценкой результативности проекта по его завершении. В этом случае инвестиционному проекту свойственна определенная этапность, т.е. он развивается в виде предусмотренных фаз (стадий), а набор доументов, обосновывающих его целесообразность и эффективность, выступает лишь одним из ключевых элементов проекта в целом.

С позиции управленческого персонала компании инвестиционные проекты могут быть классифицированы по различным основаниям.

Рис. 2.1 Виды классификации инвестиционных проектов

Важную роль в анализе инвестиционных проектов является идентификация отношений взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не сказывается на решении о принятии другого. Если два и более анализируемых проекта не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что оставшиеся проекты должны быть отвергнуты, то такие проекты называются альтернативными, или взаимоисключающими. Подразделение проектов на независимые и альтернативные имеет особо важное значение при комплектовании инвестиционного портфеля в условиях ограничений на общий объем капиталовложений. [4, c.222]

Считается, что проекты связаны между собой отношениями комплементарности, если принятие нового проекта способствует росту доходов по одному или нескольким другим проектам. Проекты связаны между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Существенную роль в инвестиционном анализе имеет характеристика вида денежного потока, присущего оцениваемому проекту. Поток называется ординарным, если он состоит из исходной инвестиции, сделанной единовременно или в течении нескольких последовательных базовых периодов, и последующих притоков денежных средств. Если притоки денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным. [4, c.223]

В организационном и технологическом аспектах реальные инвестиции существенно отличаются от финансовых. Здесь возникает особая форма ответственности, смысл которой в следующем. Финансовая инвестиция – это, по сути, вложение в ценные бумаги, т.е. операция, осуществляемая на бирже и в техническом плане не требующая значимых затрат времени и физического труда. В принципе, обратной продажей ценных бумаг можно хотя и с потерями, но достаточно быстро отказаться от данной инвестиции. Иное дело реальные инвестиции. Здесь возникают дополнительные и весьма серьезные сложности, в числе которых необходимость определенного понимания технологии выстраиваемого бизнеса, материально-вещественная разнородность отдельных элементов и частей объекта инвестирования, длительность собственно процесса инвестирования, наличие множества разнородных факторов, которые впоследствии могут оказывать негативное влияние на ход инвестиционного процесса и эксплуатацию проекта и др. Вероятно, одной из самых существенных особенностей является определенная необратимость процесса – если инвестор по каким-либо причинам вознамерился отказаться от инвестиционного проекта и вернуть вложенные в ходе инвестирования денежные средства, то сделать это одновременно невозможно, кроме того, существенные потери здесь практически неизбежны. Отсюда следует очевидный вывод: принятие решения о том, что данный инвестиционный проект целесообразен к разработке и внедрению, возможно лишь в результате тщательной проработки всех обстоятельств, сопутствующих проекту, оно не может базироваться лишь на интуитивных ожиданиях – нужны количественные подтверждения этой целесообразности. Одновременно нельзя впадать в другую крайность и безоглядно полагаться на некий формализованный алгоритм оценки – следует отдавать себе отчет в том, что никакой количественный критерий не может быть единственным и бесспорным аргументом; иными словами, по возможности необходимо комплексное обоснование, базирующееся на некой комбинации формализованных количественных критериев и неформальных суждений и оценок. В данной главе будут рассмотрены количественные критерии.

Под критериями оценки инвестиционных проектов будут пониматься показатели, используемые для отбора и ранжирования проектов; оптимизации эксплуатации проекта; формирования оптимальной инвестиционной программы. Критерии, обосновывающие целесообразность реальных инвестиций, можно разделить на две группы: основанные на дисконтированных оценках (принимается во внимание фактор времени) и основанные на учетных оценках (фактор времени во внимание не принимается). В первую группу входят чистая текущая стоимость, индекс рентабельности инвестиции, внутренняя норма прибыли. Во вторую группу входит срок окупаемости инвестиции.

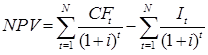

2.1 Чистая текущая стоимость

Под чистой текущей стоимостью (

Net

Present

Value

,

NPV

) понимается разность суммы элементов возрастного потока и исходной инвестиции, дисконтированных к началу действия оцениваемого проекта

. [4, c.230]

Критерий принимает во внимание временную ценность денежных средств. В основу данного метода оценки заложено следование основной целевой установке, определяемой собственниками компании, - повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Соответственно целесообразность принятия проекта зависит от того, будет ли иметь месть приращение ценности фирмы в результате реализации проекта. Поскольку принятие решений по инвестиционным проектам чаще всего инициируется и всегда осуществляется не собственниками компании, а ее управленческим персоналом, молчаливо предполагается, что цели собственников и высшего управленческого персонала конгруэнтны, т.е. негативные последствия возможного агентского конфликта не учитываются. Метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных элементов возвратного потока { }, i=1,2,…,N, генерируемых ею в течение прогнозируемого срока действия проекта, состоящего из N равных базисных периодов: }, i=1,2,…,N, генерируемых ею в течение прогнозируемого срока действия проекта, состоящего из N равных базисных периодов:

(2.1) (2.1)

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то возможны два варианта расчета. Согласно первому варианту инвестиция рассматривается как элемент совокупного денежного потока, т.е. чистый денежный поток i-го года находится как сумма притока и инвестиции, соответствующих этому году (это может иметь место в случае, когда проект вводится очередями); если притоков нет, то поток i-го года будет равен инвестиции этого года со знаком минус. Согласно второму варианту инвестиции обсчитываются отдельно с использованием в качестве ставки дисконтирования прогнозируемого годового темпа инфляции. Базовой формулой первого варианта является модель (2.1); для второго варианта эта модель модифицируется следующим образом:

(2.2) (2.2)

Варьирование ставкой дисконтирования не является принципиально важным – гораздо большее значение имеет варьирование элементами денежного потока.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее собственников, которая определяет и логику критерия NPV:

· Если NPV<0, то в случае принятия проекта ценность компании уменьшится, т.е. собственники компании понесут убыток, а потому проект следует отвергнуть;

· Если NPV=0, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее собственников останется на прежнем уровне, проект в случае его реализации не приносит ни прибыли, ни убытка, а потому решение о целесообразности его реализации должно приниматься на основании дополнительных аргументов;

· Если NPV>0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее собственников увеличатся, поэтому проект следует принять.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т.е. начала проекта.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах (например, ожидается изменение учетных ставок) могут использоваться индивидуализированные по годам значения ставки. Если в ходе имитационных расчетов приходится применять различные ставки дисконтирования, то, во-первых, приведенные выше формулы не применимы (нужно пользоваться так называемым прямым счетом) и, во-вторых, проект, приемлемый при постоянной ставке, может стать неприемлемым.

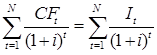

2.2 Внутренняя норма доходности инвестиции

Внутренняя норма доходности (

Internal

Rate

of

Return

,

IRR

)

является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистая текущая стоимость в процессе дисконтирования будет приведена к нулю. [2, c.241]

Расчет этого показателя осуществляется исходя из следующей формулы:

(2.3) (2.3)

Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка. Таким образом, смысл расчета внутренней нормы доходности при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. [4, c.237]

Проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. В определенном смысле показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта. Смысл понятия «безопасность» заключается в том, что при достаточно высоком значении IRR можно быть относительно спокойным в отношении точности прогнозных оценок дохода.

Показатель внутренней нормы доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя норма доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

2.3 Срок окупаемости инвестиции

Под сроком окупаемости инвестиции (

Payback

Period

,

PP

)

понимается число базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов без учета фактора времени. [4, c. 238]

, где (2.4) , где (2.4)

- поступления по годам;

m≤n, n – срок продолжительности проекта.

Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Возможен расчет с различной точностью.

Одним из недостатков критерия PP является игнорирование им фактора времени. Для предопределения этого недостатка разработали модификацию показателя PP, известную как дисконтированный срок окупаемости инвестиции (

Discounted

Payback

Period

,

DPP

)

и предусматривающий расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени. Соответствующая расчетная формула, построенная на базе DCF-модели, имеет вид:

, где (2.5) , где (2.5)

r – ставка дисконтирования.

В качестве ставки дисконтирования r чаще всего используется средневзвешенная стоимость капитала WACC, отражающая средний уровень расходов по обслуживанию долгосрочных источников финансирования. В оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко: проект принимается, если окупаемость имеет место; проект принимается только в случае, если срок окупаемости не превышает установленного в компании лимита.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан не на дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но разным распределением ее по годам. В-третьих, данный метод не обладает свойством аддитивности.

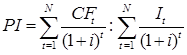

2.4 Индекс рентабельности инвестиции

Индекс рентабельности инвестиции (

Profitability

Index

,

PI

) –

это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. [4, c.234]

Критерий принимает во внимание временную ценность денежных средств. Этот метод является, по сути, следствием метода расчета NPV. Индекс рентабельности также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле:

(2.6) (2.6)

Очевидна логика применения критерия

· Если PI>1, то проект следует принять;

· Если PI<1, то проект следует отвергнуть;

· Если PI=1, то проект не сказывается на величине ценности фирмы.

в отличие от чистой текущей стоимости (NPV), индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий предпочтителен при комплектовании портфеля независимых инвестиционных проектов в случае ограничения по объему источников финансирования; в этом случае все проекты упорядочиваются по убыванию PI, рассчитанной по формуле (2.6), затем, начиная с проекта с максимальным значением PI , последовательно включают проекты в портфель до тех пор, пока не исчерпают возможности финансирования. Такой подход обеспечивает максимизацию совокупного NPV.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

3.1 Сущность инвестиционной политики на предприятии

Открытое акционерное общество «Каучук» – предприятие по выпуску нефтехимической и полимерной продукции производственно-хозяйственного назначения. Сохранив в названии предприятия наименование своей первой продукции, сегодня ОАО «Каучук» стабильно выпускает 120-125 тысяч тонн основной продукции – метил-трет-бутилового эфира (МТБЭ), который используется в качестве высокооктановой добавки для автомобильных бензинов в России и за рубежом. Активно развивается производство полимерной продукции: полиэтиленовой пленки, заглушек для труб, пищевой тары.

Изучая управление инвестиционной деятельностью на ОАО «Каучук», следует отметить существование чётких принципов и механизмов регулирования инвестиционной деятельности, принятых на предприятии в качестве внутреннего распоряжения и руководства (табл. 3.1).

Таблица 3.1. – Механизмы регулирования инвестиционного процесса на предприятии

| Регулируемый аспект |

Подразделения предприятия, обеспечивающие функционирование механизма |

Принципы принятия решений |

| 1 |

2 |

3 |

| Разработка проектов |

Отдел НИОКР

Аналитический отдел

Экономический отдел

|

- использование методов сложного дисконтирования при расчёте эффективности инвестиционного проекта |

| Утверждение документации |

Экономический отдел

Руководство предприятия

|

- проект отвечает условию коммерческой и социальной эффективности

- проект реализуется при поддержке со стороны или

|

| Решение о реализации |

Руководство предприятия |

- целесообразность реализации проекта (по представленным данным)

|

| Выбор источников финансирования |

Финансовый отдел

Экономический отдел

|

- минимизация внешних заимствований

- поиск источника финансирования

- выбор источника финансирования проекта

|

| Финансирование |

Финансовый отдел

Бухгалтерия

|

- разумность требуемых средств

- наличие и анализ источников финансирования

|

| Адаптация проекта |

Отдел НИОКР

Аналитический отдел

Экономический отдел

|

- наблюдение за ходом реализации проекта, его соответствием ожидаемому

- управление рисками при реализации проекта

|

Остальными частями рассматриваемой инвестиционной политики являются обеспечение процесса инвестирования, а также собственно процесс инвестиционного проектирования. Обеспечение инвестиционного процесса на предприятии включает в себя следующие моменты:

· ресурсное обеспечение (финансы, материалы);

· информационное сопровождение (документация);

· управление инвестиционными проектами.

С точки зрения управления инвестиционной деятельности инвестиционное проектирование должно также подчиняться неким закономерностям и регулирующим моментам. В частности, в данном случае предприятие определяет приоритетные направления инвестиционного проектирования:

· обновление ОПФ предприятия;

· освоение новых производств и продукции.

Учитывая конкурентные условия формирования рыночной цены на готовую продукцию и ограничения в уровне рентабельности всего ассортимента предприятие не сможет увеличить массу прибыли путем увеличения цены на реализуемые изделия. Вместе с тем при проведении анализа финансово-хозяйственной деятельности предприятия было выявлено, что производственные площади предприятия используются на 85 – 87%. Загруженность электросетей составляет 77%, а загруженность канализации и сетей водоснабжения вместе не превышает 87%. Следовательно, необходимо задействовать имеющуюся инфраструктуру и пустующие производственные площади с целью организации нового высокорентабельного производства, что позволит воспользоваться эффектом производственного рычага и сократить долю постоянных издержек, а также уменьшить убытки предприятия, возможно сделав его безубыточным.

Следует отметить, что в 2008 г. в полном объеме были выполнены строительно-монтажные работы по инвестиционному проекту «Расширение склада СУГ. Выделение, хранение и отгрузка пропан-пропиленовой фракции из побочного продукта абгаза при производстве изобутан - изобутиленовой фракции». В I квартале 2009 г. был получен новый продукт – пропан - пропиленовая фракция (ТУ 0272-024-00151638-99), которая направляется на предприятия «СИБУР Холдинга» для дальнейшего использования.

Для продолжения инвестиционного процесса предприятию необходимо развивать производство димеров изобутилена; обладая перспективными наработками в данном направлении, предприятие может существенно сократить импорт димеров из-за рубежа, предложив отечественным потребителям свою продукцию.

Финансирование проекта готово обеспечить головное предприятие ОАО «СИБУР Холдинг». Таким образом, на предприятии сложилась удачная ситуация для внедрения нового производства с целью оздоровления предприятия и вывода его из затяжного кризиса. Стратегия реализации инвестиционного проекта направлена на эффективное использование свободных площадей ОАО «Каучук» и незагруженной инфраструктуры с целью производства димеров изобутилена мощностью 18 тысяч тонн в год. Это поможет значительно снизить убытки предприятия и даст толчок его развитию.

Закупка сырья планируется производиться с полигонов г. Волжского и г. Волгограда, пока (в стадии подготовки инвестиционного проекта) осуществляется закупка и складирование сырья до востребования производством. Основные линии производства продукции необходимо будет закупить, а остальные производственные фонды у предприятия уже имеются.

3.2 Суть предлагаемого инвестиционного проекта и оценка его эффективности

Суть инвестиционного проекта заключается в производстве димеров изобутилена. Производители димеров в России отсутствуют. Вместе с тем активно развиваются европейская и американская промышленность – именно в этом направлении. Импортом димеров занимается несколько российских химических и торговых компаний, в частности, ООО «ВНЕШЭКОНОМТОРГ» (г. Москва). При этом российский рынок характеризуется превышением спроса над предложением и низко выраженными сезонными колебаниями. Сегодня спрос на димеры изобутилена удовлетворён приблизительно на 87% с помощью импорта, при этом высоким спросом пользуются продукция более низкого качества по более низкой цене, ориентированная на производства лишь немногим более качественного топлива, чем ныне присутствующее на рынке.

Проблема окружающей среды и загрязненности земель и водоёмов практически не распадающимися отходами сегодня стоит на первом месте в природоохранных организациях. Головная компания – ОАО «СИБУР Холдинг» уделяет большое внимание разработке экологически безопасных проектов, в связи с чем сложившаяся ситуация позволяет начать зарабатывать на отходах и тем самым осуществлять действия для решения проблемы загрязнения окружающей среды. Для привлечения основных потребителей димеров изобутилена необходимо провести ряд маркетинговых мероприятий: активно продвигать продукт в Интернете на досках объявлений и на сайте компании, а также разослать предложение потенциальным потребителям и постоянным клиентам по электронной почте. Первые потребители уже найдены в структуре материнского холдинга.

Отгрузка готовой продукции димеров изобутилена будет осуществляться минимальной партией в 10 тн., по 100% предоплате, на условиях FCA в г. Волжский Волгоградской обл.

Для организации рециклинга и обеспечения экологической безопасности димеров изобутилена необходимо:

1) оборудование и транспорт:

· закупить комплект необходимого технологического оборудования ЛВП-500 по сортировке и переработке вторсырья, которое может служит сырьем для производства димеров у компании ООО «ВторРесурс» (г. Нижний Новгород). Эта компания зарекомендовала себя на рынке производителей специального оборудования для вторичной переработки. Соотношение цены и производительности оправдывает выбор именно этого оборудования. Указанное оборудование планируется приобрести на условиях 100% предоплаты. Стоимость оборудования, работ по монтажу, пуску, наладке и обучению персонала определена в размере 8,19 млн.руб. в ценах на 01.07.2009;

· закупить линию T-5M для производства димеров изобутилена у шведской компании «Herbold». Это мировой лидер в производстве оборудования подобного рода. Указанное оборудование планируется приобрести на условиях 100% предоплаты. Общая стоимость оборудования, работ по монтажу, пуску, наладке и обучению персонала определена в размере 2,34 млн. руб. в ценах на 01.07.2009;

· задействовать 2 грузовых автомобиля, неиспользуемых при производстве и реализации изделий из димеров, но принадлежащих ОАО «Каучук», для перевозки сырья для производства, а также для вывоза готовой продукции.

2) здания, сооружения, подъездные пути:

· задействовать для производства пустующий цех площадью 740 м2 с имеющимися подводами электроснабжения, водоснабжения, канализации, оснащенный компрессорным оборудованием. Необходимая площадь для линий переработки вторсырья и производства димеров изобутилена в сборке составляет 200 м2 и 150 м2 соответственно. Площадь для сортировки составляет 100 м2. Остальная площадь задействуется, как вспомогательное помещение;

· задействовать свободное место на складе (общая площадь 650 м2). Склад занят лишь на 60%;

· задействовать практически не загруженные (8-10% от возможной загрузки) подъездные пути для грузовых автомобилей и ж/д.

3) материалы, энергия, сырьё, человеческие ресурсы:

· потребность в электроэнергии для линии ЛВП-500 – 185 квт./ч. и T-5M – 110 квт./ч., а также расходы на компрессорное оборудование – 75 квт./ч;

· потребность в водоснабжения и канализации для линии ЛВП-500 – 5,89 м3/ч., для Т-5М – 1,1 м3/ч;

· потребность в сжатом воздухе – (8 бар) Lt/ч.;

· потребность в сырье для линии ЛВП-500 – 1,25 тн./тн. тов. прод., для линии T-5M – 1,25 тн./тн. тов. прод;

· потребность в присадке – 5 кг./тн. и химреактивах – 200 г./тн;

· потребность в топливе для грузовых автомобилей - 18 л./100 км;

· потребность в персонале всего – 18 чел, включая управляющего, рабочих и обслуживающий персонал.

Что касается плана производства, то с самого запуска производства планируется 100% загрузка обеих линий. Спрос на димеры изобутилена всегда очень высок, плюс ко всему первичные заказы от предприятий холдинга уже поступили. Следовательно, димеры изобутилена из первичного и вторичного сырья круглогодично должны быть обеспеченны высоким спросом...

Для анализа данного инвестиционного проекта воспользуемся наиболее популярным набором методов, а именно:

· NPV – чистая текущая стоимость (2.2)

· IRR – внутренняя норма доходности (2.3)

· PP – срок окупаемости (2.4)

· PI – индекс рентабельности инвестиций (2.6)

В приложении 1 приведены результаты расчетов чистой текущей стоимости проекта (NPV), внутренней нормы рентабельности (IRR), срока окупаемости проекта. Все цены, тарифы и налоговые ставки взяты по состоянию на 01.05.2009 г., причём многие тарифы слегка завышены. Это сделано для учёта повышения тарифов. Ставка дисконтирования равна 16%. Этот показатель кажется небольшим, однако стоит учитывать, что средства для реализации проекта планируется не брать в банке, а получить от головной компании. Таким образом, предприятию не надо включать в расчёт ставки дисконтирования процент выплат банку, и можно обойтись учётом инфляции (около 14 %) и небольшого страхового запаса (2 %)

Таблица 3.2. – Исходные данные проекта

| Наименование показателя |

Значение |

Единица измерения |

| 1 |

2 |

3 |

| Объем инвестиций всего |

10 530 000 |

руб. |

| Нормы амортизации – 45% в первый год и по 18 % равномерно начиная со второго года |

| Единый социальный налог |

26 |

% |

| Налог на прибыль |

20 |

% |

| Налог на имущество |

2,2 |

% |

| Прочие налоги |

5 |

% от вал. дох. |

| НДС |

18 |

% |

| Подоходный налог |

13 |

% |

| Ставка дисконтирования |

16 |

% |

| Горизонт планирования |

5 |

% |

| Производственные показатели: |

| Производительность оборудования по производству из вторсырья |

0,5 |

тонн/час |

| Производительность оборудования по производству димеров изобутилена |

3 000 |

кг\час |

| Производство димеров из первичного сырья |

70 |

% |

| Производство димеров из вторичного сырья |

30 |

% |

Подробный финансовый план изучаемого инвестиционного проекта приведён в приложении 1.

Изучая эффективность данного проекта, рассмотрим все основные методы оценки эффективности инвестиционной деятельности предприятия:

1)

Чистая приведённая стоимость проекта равна 28 253 543 руб., что является чрезвычайно высоким показателем. Отметим что, несмотря на действительно высокие цифры, они реальны ввиду востребованности димеров.

2)

Внутренняя норма рентабельности, также рассчитанная в финансовом плане, составляет 145 %. Он говорит о высоком запасе финансовой прочности изучаемого инвестиционного проекта. В частности, даже при повышении ставок на электроэнергию, другие коммунальные услуги и удорожании сырья проект сможет безболезненно пережить достаточно большие колебания рынка.

3)

Вложенные инвестиции окупаются достаточно быстро, примерно в течение 20 мес., что является отличным показателем для проектов обновления производственных фондов и освоения новых производств.

4)

Индекс рентабельности инвестиций составил 411 %. Следовательно, в проект вложено примерно в 4,1 раза меньше средств, нежели потом он генерирует за вычетом инвестиционных расходов.

Плюсом проекта является тот факт, что он не только поможет решить проблемы предприятия ОАО «Каучук», но и внесёт свой вклад в борьбу с загрязнениями окружающей среды. Такие проекты всегда востребованы не только в региональном, но и в общемировом масштабе, тем более в наше время.

Кроме того, из табл. 3.3 можно увидеть, что проект увеличивает и налоговые отчисления предприятия, следовательно, он выгоден и местной власти – не считая даже улучшения экологической ситуации в регионе.

Таблица 3.3. – Поступления от проекта в бюджет государства

| Поступления в бюджет от проекта |

1 год |

2 год |

3 год |

4 год |

5 год |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Всего поступлений |

0 |

61 274 750 |

61 925 403 |

61 893 712 |

61 862 021 |

| НДС |

0 |

56 033 221 |

56 033 221 |

56 033 221 |

56 033 221 |

| ЕСН |

0 |

362 960 |

362 960 |

362 960 |

362 960 |

| Подоходный налог |

0 |

181 480 |

181 480 |

181 480 |

181 480 |

| Налог на прибыль |

0 |

3 526 655 |

4 219 007 |

4 229 015 |

4 239 023 |

| Налог на имущество |

0 |

127 413 |

85 714 |

44 015 |

2 317 |

| Прочие налоги |

0 |

1 043 021 |

1 043 021 |

1 043 021 |

1 043 021 |

Из проведённого исследования можно сделать вывод, что проект способен выполнить задачу оздоровления предприятия, уже по итогам первого года сократив убытки предприятия на 2 743 343 руб.

В результате применения методов анализа инвестиционного проекта можно сделать следующие выводы:

· NPV проекта составил 28 253 543 руб. что является довольно хорошим показателем для проекта;

· IRR составил 145%, что свидетельствует о большом запасе финансовой прочности данного проекта;

· PP – инвестиции, сделанные головным предприятием окупаются довольно быстро (приблизительно 20 месяцев), а в прогноз заложена высокая вероятность риска, что делает его более надёжным.

· Индекс рентабельности инвестиций составил 411 %.

Организация и реализация данного проекта была одобрена на предприятии ОАО «Каучук» и принята к реализации.

Заключение

В условиях усиливающейся конкуренции на отечественном рынке основной задачей финансового менеджмента является рационализация использования доступных средств, оптимизация финансовых потоков. Инвестиционная деятельность в известных своей сложностью российских условиях чрезвычайно эффективна в большинстве случаев, когда необходимо совершить обновление производственной базы, что особенно трудно в сложившихся условиях мирового финансового кризиса.

Важнейшей задачей инвестиционного проектирования является правильная оценка эффективности, целесообразности инвестирования в конкретные инвестиционные проекты. Поэтому одним из необходимых направлений в работе ОАО «Каучук» должно стать грамотное управление инвестиционной деятельностью, а также развитие применения методики анализа инвестиционной деятельности, выстраиваемой на основе анализа инвестиционного процесса на предприятии. Развитие аналитической методики будет способствовать упрочению финансового положения ОАО «Каучук», лучшему использованию инвестиционного потенциала предприятия.

Производственно-хозяйственная деятельность и финансовое состояние ОАО «Каучук» свидетельствует о том, что финансовое положение предприятия является неустойчивым, низко ликвидным и низкорентабельным, предприятие является неплатежеспособным. Вместе с тем инфраструктура предприятия и цехов поддерживается в рабочем состоянии, производится надлежащий ремонт и обслуживание всех систем снабжения: водоснабжения, электроснабжения, канализации, котельной, транспортных и железнодорожных путей.

Для оздоровления финансового положения предприятия необходимо применение кардинальных мер, направленных на поиски резервов повышения эффективности функционирования в целом и на внедрение экономически обоснованных мероприятий с целью устранения недостатков в развитии.

Финансирование проекта готово обеспечить головное предприятие ОАО «СИБУР Холдинг». Таким образом, на предприятии сложилась удачная ситуация для внедрения нового производства с целью оздоровления предприятия и вывода его из затяжного кризиса.

Российская статистика распределения потребления димеров изобутилена по группам продуктов такова: около 85 % приходится на производство высокооктанового автомобильного топлива. Емкость рынка димеров изобутилена в России достигает сейчас 500 тыс. тонн в год, а в Южном федеральном округе окало 100 тыс. тонн в год, ежегодный прирост по ЮФО составляет примерно 6 – 7 %. Импорт димеров изобутилена в Россию составляет окало 300 тыс. тонн в год в основном из азиатских стран, Прибалтики, Польши, Украины.

Стратегия реализации инновационного проекта направлена на эффективное использование свободных площадей ОАО «Каучук» и незагруженной инфраструктуры с целью производства димеров изобутилена мощностью 18 тысяч тонн в год. Это поможет значительно снизить убытки предприятия и даст толчок его развитию.

В результате применения методов анализа инвестиционного проекта производства димеров изобутилена можно сделать следующие выводы:

· NPV изучаемого проекта составляет 28 253 543 руб. что является отличным показателем для проекта в реальном секторе экономики;

· IRR составил 145%, что свидетельствует о большом запасе финансовой прочности данного проекта;

· индекс рентабельности составляет 411 %;

· инвестиции, сделанные головным предприятием окупаются за 20 мес., а в прогноз заложена высокая вероятность риска, что делает его более надёжным; сам проект одобрен на предприятии и принят к внедрению.

Подводя итог, хочется отметить, что управление инвестиционной деятельностью на предприятии является одним из самых перспективных направлений исследования и практического применения финансового менеджмента в реальном производственном секторе.

1) Федеральный закон от 25.02.1999 №39-ФЗ (ред. от 24.07.2007) «Об инвестиционной деятельности в Российской Федерации осуществляемой в форме капитальных вложений» (принят ГД ФС РФ 15.07.1988)

2) Бланк И.А. Инвестиционный менеджмент. Учебный курс – К: Эльга-Н, Ника-Центр, 2001. – 448 стр.;

3) Бланк И.А. Основы финансового менеджмента: том 2 – К: Ника-Центр, 1999. – 512 стр.;

4) Ковалев В.В. Курс финансового менеджмента: учебник – М: ТК Велби, Изд-во Проспект, 2008. – 448 стр.

Финансовый план реализации инвестиционного проекта

| Наименование показателя |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Инвестиции |

| Собственные инвестиции (руб) |

10 530 000 |

| в т.ч. ЛВП-500 |

8 190 000 |

| в т.ч. Т-5М |

2 340 000 |

| Основные средства руб. |

10 530 000 |

5 791 500 |

3 896 100 |

2 000 700 |

105 300 |

| 2. Реализация |

56 192 875 |

56 192 875 |

56 192 875 |

56 192 875 |

| Эффективная загрузка оборудования в год (час) |

5 940 |

5 940 |

5 940 |

5 940 |

| ЛВП-500: |

| Выпуск в натуральных показателях (тонн) |

2 376 |

2 376 |

2 376 |

2 376 |

| в т.ч. используется в производстве димеров |

652 |

652 |

652 |

652 |

| Цена готовой продукции |

20400 |

20400 |

20400 |

20400 |

| Реализация |

35 165 275 |

35 165 275 |

35 165 275 |

35 165 275 |

| Т-5М |

| Выпуск в натуральных показателях (шт.) |

14 256 000 |

14 256 000 |

14 256 000 |

14 256 000 |

| в т.ч. из первичного сырья |

9 979 200 |

9 979 200 |

9 979 200 |

9 979 200 |

| из вторичного сырья |

4 276 800 |

4 276 800 |

4 276 800 |

4 276 800 |

| Цена готовой продукции |

| из первичного сырья (руб) |

1,70 |

1,70 |

1,70 |

1,70 |

| из вторичного сырья. (руб) |

0,95 |

0,95 |

0,95 |

0,95 |

| Реализация |

21 027 600 |

21 027 600 |

21 027 600 |

21 027 600 |

| 3. Переменные затраты |

-35 332 464 |

-35 332 464 |

-35 332 464 |

-35 332 464 |

| ЛВП-500 |

| в т.ч. - сырье в денежном выражении (руб) |

-26 528 040 |

-26 528 040 |

-26 528 040 |

-26 528 040 |

| - сырье в тоннах |

2 970 |

2 970 |

2 970 |

2 970 |

| - затраты на улучшение качества (присадка) |

1 100 |

1 100 |

1 100 |

1 100 |

| - другие хим реактивы |

32 |

32 |

32 |

32 |

| - цена закупки сырья |

7 800 |

7 800 |

7 800 |

7 800 |

| - электроэнергия (руб) |

-2 747 250 |

-2 747 250 |

-2 747 250 |

-2 747 250 |

| - тариф (руб/квт. в час) |

2,50 |

2,50 |

2,50 |

2,50 |

| - водоснабжение и канализация |

-1 400 000 |

-1 400 000 |

-1 400 000 |

-1 400 000 |

| - тариф (руб/м3 год) |

40 |

40 |

40 |

40 |

| - количество рабочих (чел.) |

8 |

8 |

8 |

8 |

| - зарплата рабочим (руб/мес.) |

7500 |

7500 |

7500 |

7500 |

| - ЗП сдельным рабочим |

-720 000 |

-720 000 |

-720 000 |

-720 000 |

| - ЕСН |

-187 200 |

-187 200 |

-187 200 |

-187 200 |

| Т-5М |

| в т.ч. - сырье в денежном выражении (руб) |

-13 044 |

-13 044 |

-13 044 |

-13 044 |

| - сырье в тоннах |

652 |

652 |

652 |

652 |

| - хим реактивы |

20 |

20 |

20 |

20 |

| - цена закупки сырья |

0 |

0 |

0 |

0 |

| - электроэнергия (руб) |

-1 633 500 |

-1 633 500 |

-1 633 500 |

-1 633 500 |

| - тариф (руб/квт. в час) |

2,5 |

2,5 |

2,5 |

2,5 |

| - водоснабжение и канализация |

-280 000 |

-280 000 |

-280 000 |

-280 000 |

| - тариф (руб/м3 год) |

40 |

40 |

40 |

40 |

| - запчасти (год. компл. руб) |

-100 000 |

-100 000 |

-100 000 |

-100 000 |

| - Количество рабочих (чел.) |

6 |

6 |

6 |

6 |

| - зарплата рабочим (руб./мес) |

6 500 |

6 500 |

6 500 |

6 500 |

| - ЗП сдельным рабочим |

-468 000 |

-468 000 |

-468 000 |

-468 000 |

| - ЕСН |

-121 680 |

-121 680 |

-121 680 |

-121 680 |

| Электроэнергия на оборудование |

-1 113 750 |

-1 113 750 |

-1 113 750 |

-1 113 750 |

| - тариф (руб./квт. в час) |

2,5 |

2,5 |

2,5 |

2,5 |

| Топливо для транспорта |

-20000 |

-20000 |

-20000 |

-20000 |

| 4. Валовой доход |

20 860 411 |

20 860 411 |

20 860 411 |

20 860 411 |

| 5. Постоянные затраты |

-4 995 580 |

-2 152 480 |

-2 152 480 |

-2 152 480 |

| В т.ч. - амортизация |

-4 738 500 |

-1 895 400 |

-1 895 400 |

-1 895 400 |

| - рем.-обслуж. персонал |

3 |

3 |

3 |

3 |

| - Заработная плата (руб/мес.) |

5500 |

5500 |

5500 |

5500 |

| - ЗП обслуживающему перс. |

-198 000 |

-198 000 |

-198 000 |

-198 000 |

| - ЗП Управляющего цехом |

-10 000 |

-10 000 |

-10 000 |

-10 000 |

| - ЕСН |

-54 080 |

-54 080 |

-54 080 |

-54 080 |

| - общецеховые затраты |

-5 000 |

-5 000 |

-5 000 |

-5 000 |

| Постоянные затраты в ден. форме |

-257 080 |

-257 080 |

-257 080 |

-257 080 |

| Налоги из валового дохода |

| - Налог на имущество |

-127 413 |

-85 714 |

-44 015 |

-2 317 |

| - Прочие налоги |

-1 043 021 |

-1 043 021 |

-1 043 021 |

-1 043 021 |

| 7. Прибыль до налогообложения |

14 694 397 |

17 579 196 |

17 620 895 |

17 662 594 |

| - Налог на прибыль |

-2 938 879,4 |

-3 515 839,2 |

-3 524 179 |

-3 532 518,8 |

| 8. Налоги всего (без ЕСН) |

-4 697 089 |

-5 347 742 |

-5 316 051 |

-5 284 360 |

| 9. Чистая прибыль |

11 167 742 |

13 360 189 |

13 391 880 |

13 423 571 |

| 10. Денежные потоки |

| Приток денежных средств всего |

10 530 000 |

56 192 875 |

56 192 875 |

56 192 875 |

56 192 875 |

| Собственные инвестиции |

10 530 000 |

| Реализация |

0 |

56 192 875 |

56 192 875 |

56 192 875 |

56 192 875 |

| Ликвидационная стоимость основных средств |

0 |

0 |

0 |

0 |

0 |

| Отток денежных средств всего |

-10 530 000 |

-40 286 633 |

-40 937 286 |

-40 905 595 |

-40 873 904 |

| Капвложения |

-10 530 000 |

| Переменные затраты |

0 |

-35 332 464 |

-35 332 464 |

-35 332 464 |

-35 332 464 |

| Постоянные затраты (денежная составляющая) |

0 |

-257 080 |

-257 080 |

-257 080 |

-257 080 |

| Налоги и сборы |

0 |

-4 697 089 |

-5 347 742 |

-5 316 051 |

-5 284 360 |

| Чистые денежный поток (ЧДП) |

0 |

15 906 242 |

15 255 589 |

15 287 280 |

15 318 971 |

| ЧДП с учетом инвестиционной деятельности |

-10 530 000 |

15 906 242 |

15 255 589 |

15 287 280 |

15 318 971 |

| NPV |

28 253 543 |

| IRR |

145% |

| Рентабельность инвестиций |

411% |

| Операционная рентабельность производства |

37% |

37% |

37% |

37% |

| Аккумулированный ЧДП |

0 |

15 906 242 |

31 161 831 |

46 449 111 |

61 768 083 |

| Дисконтированный ЧДП с учетом капвложений |

-9 077 586 |

11 820 929 |

9 773 610 |

8 443 029 |

7 293 562 |

| Аккумулированный дисконтированный ЧДП с учетом инвестиций |

-9 077 586 |

2 743 343 |

12 516 953 |

20 959 982 |

28 253 543 |

|