Содержание

Введение

1. Теоретические и правовые основы инвестиционной деятельности предприятия

1.1 Теоретическая сущность инвестиций и ее роль в процессе воспроизводства

1.2 Классификация инвестиций

1.3 Государственное регулирование инвестиционной деятельности

2. Оценка современного состояния деятельности и организации инвестирования (на примере ЗАО «Рубикон-завод»)

2.1 Организационно-правовая и экономическая характеристика ЗАО «Рубикон-завод»

2.2 Оценка финансового состояния

2.3 Практика инвестирования на предприятии ЗАО «Рубикон-завод»

3. Оптимизация инвестиционной деятельности

3.1 Инвестиционное планирование и прогнозирование

3.2 Обеспечение эффективности инвестиционной деятельности предприятия ЗАО «Рубикон-завод»

Заключение

Список использованной литературы

Введение

Термин "инвестиции" начал использоваться в отечественной экономической литературе начиная с 80-х годов. В условиях административной системы управления экономикой основным понятием инвестиционной деятельности являлись капитальные вложения. Основные подходы к анализу сущности капитальных вложений - затратный и ресурсный - характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели.

В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход (эффект).

В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

Многие ведущие экономисты связывают будущее нашей страны с привлечением в широких масштабах в российскую экономику иностранных инвестиций, что преследует долговременные цели создания в России цивилизованного общества, характеризующегося высоким уровнем жизни населения. Иностранный капитал может внести в страну достижения научно-технического прогресса и передовой опыт управления. Кроме того, привлечение иностранного капитала в материальное производство намного выгоднее получения кредитов для закупок необходимых товаров, которые лишь умножают общий государственный долг.

Реклама

Приток зарубежных капиталовложений жизненно важен для достижения среднесрочных целей, таких, как выход из современного кризисного состояния, начальный подъем экономики. При этом, естественно, российские общественные интересы не совпадают с интересами иностранных инвесторов, следовательно, важно привлечь капиталы так, чтобы не лишить их владельцев собственных мотиваций, одновременно направляя действия последних на благо общественных целей.

Данная задача разрешима, что и подтверждается мировым опытом (например, образование новых индустриальных стран), но для нахождения каких-либо определенных действий по ее выполнению нужно в первую очередь изучить конкретное состояние в области привлечения иностранных инвестиций в настоящих российских условиях, рассмотреть экономическую и законодательную базы, обеспечивающие инвестиционный климат в стране.

Инвестиции внутренние и внешние представляют собой сложный многоступенчатый механизм, способный в громадной степени увеличить экономический потенциал государства, поэтому успех, достигнутый в данной сфере, во многом предопределит развитие России в целом.

Поэтому цель данной работы - систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта на примере конкретного предприятия и разработать мероприятия для повышения эффективности инвестиционной деятельности.

Предмет исследования в данной курсовой работе - процесс инвестиционной деятельности, ее планирование и прогнозирование. Объект исследования - закрытое акционерное общество "Рубикон-завод".

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового менеджмента. При написании работы использовались учебные пособия и учебники, монографии и научные статьи в периодических изданиях, а также учредительные документы, финансовая отчетность за 2008 - 2010 гг. предприятия ЗАО "Рубикон-завод".

Финансовые ресурсы предприятия направляются на финансирование текущих расходов и на инвестиции. Термин инвестиции стал широко использоваться в отечественной экономической науке и хозяйственной практике недавно, а именно в 80-х годах 20 века.

Реклама

Инвестиции - совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активов и прибыли. Инвестиции осуществляют как физические, так и юридические лица. В Законе РФ "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений" № 39-ФЗ от 25 февраля 1999 г. дается следующее определение инвестициям: "Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта".

Субъектом инвестиций может быть государство, международные организации, муниципальные образования, юридические лица и их объединения, физические лица. Применительно к РФ субъектами инвестиций являются: РФ в лице уполномоченных властных органов; субъекты РФ в лице уполномоченных властных органов; муниципальные образования в лице уполномоченных властных органов; российские юридические лица любых организационно-правовых форм, в том числе с иностранным участием и объединения таких юридических лиц; иностранные юридические лица; международные организации; иностранные государства; физические лица, как резиденты, так и нерезиденты. Особую роль среди субъектов инвестиционной деятельности и юридических лиц играют институционные инвесторы, а именно инвестиционные фонды, в том числе паевые инвестиционные фонды, а также страховые компании и пенсионные фонды, прежде всего негосударственные. Объектом инвестиций в первом приближении могут быть названы отношения воспроизводства.

Воспроизводство - это общий процесс производства, рассматриваемый в постоянной связи и непрерывном потоке своего возобновления. Отношения воспроизводства выступают как производственные отношения, включающие в себя фазы производства, распределения, обмена и потребления. Таким образом, воспроизводство представляет собой повторение процесса общественного производства на стадиях производства, распределения, обмена и потребления. Вместе с тем инвестиции нетождественны воспроизводству. Они включают в себя лишь часть воспроизводства, лишь несколько его элементов. В условиях научно-технической революции расширенное воспроизводство включает в себя 5 элементов:

1) воспроизводство материальных благ;

2) воспроизводство общественного капитала в денежной, производственной и товарной формах его проявления;

3) воспроизводство рабочей силы (возобновление условий для жизни и труда);

4) воспроизводство фундаментальной и прикладной науки;

5) воспроизводство всей совокупности производственных отношений, при этом воспроизводство капитала, рабочей силы и науки является непременным условием протекания процесса воспроизводства в целом, а капитал, рабочая сила, наука выступают как факторы экономического роста.

Экономическая сущность инвестиций заключается в том, что они обеспечивают возобновление и развитие факторов экономического роста, являясь неотъемлемой частью отношений воспроизводства. Поэтому, инвестиции - это особая экономическая деятельность по воспроизводству факторов экономического роста (общественного капитала, рабочей силы, науки). Многообразие инвестиционных отношений по воспроизводству этих факторов проявляется в формах инвестиций. Такими формами являются: строительство, реконструкция, расширение, модернизация, приобретения (в т. ч. по лизингу) производственных и непроизводственных основных фондов, включая землю и объекты природопользования; увеличение товарно-материальных запасов; затраты на современные научные разработки (воспроизводство науки и общественного капитала); отчисления в целевые фонды науки и техники (воспроизводство науки и техники); затраты населения на получения образования (воспроизводство рабочей силы); внесения средств в депозит (воспроизводство ссудного капитала); покупка ценных бумаг, как на первичном, так и на вторичном рынке; внесение или продажа пая в уставный капитал юридическим лицом; предоставление кредита (воспроизводство ссудного капитала). Целями инвестирования для физических и юридических лиц является: получение прибыли или дохода; прирост стоимости, принадлежащего им имущества; приобретение знаний, умений, навыков. Исключительно для юридических лиц - улучшение условий жизни и труда работников, т.е. целевые установки физических и юридических лиц носят применительно микроэкономический характер.

Для государства, на ряду с указанными, существует ещё одна цель-обеспечение общих условий для функционирования экономики, в том числе путём формирования не связанных непосредственно с получением прибыли положительных социальных эффектов (дорожное строительство, жилищное строительство, развитие системы образования, здравоохранения). Эта цель является макроэкономической. Инвестиции обеспечивают динамичное развитие предприятия и позволяют: расширять собственную предпринимательскую деятельность за счет накопления финансовых и материальных ресурсов; приобретать новые предприятия; осуществлять диверсификацию в новых областях бизнеса.

Расширение собственной предпринимательской деятельности свидетельствует о прочных позициях предприятия на рынке, наличие спроса на выпускаемую продукцию, производимые работы или оказываемые услуги.

В мировой практике инвестиций подразделяют на венчурные, реальные, портфельные, аннуитет.

Венчурные инвестиции - это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой, но имеющие высокую степень риска проекты в расчете на быструю окупаемость вложенных средств. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала - ссудного, акционерного, предпринимательского.

Реальные инвестиции - это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путём нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные инвестиции - вложения, направленные на формирование портфеля ценных бумаг. Портфель - это совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты, залоговые свидетельства и др.)

Аннуитет - инвестиции приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Процесс осуществления инвестиций называется инвестиционной деятельностью организаций, это один из важных объектов управления. Инвестиционная деятельность включает в себя обоснование и реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала организации.

Инвестиционная деятельность имеет следующие особенности:

- это основная форма реализации экономической стратегии предприятия, обеспечения роста и совершенствования его текущей деятельности;

- объёмы инвестиционной деятельности главным образом определяют темпы экономического роста организации

- инвестиционная деятельность подчинена основным целям и задачам текущей деятельности организации.

Основу инвестиционной деятельности организации составляет реальное инвестирование. Это предопределяет и большое значение эффективности управления именно этим направлением инвестирования.

Реальное инвестирование находится в тесной взаимосвязи с текущей деятельностью организации. Задачи увеличения объема производства и продаж продукции, расширения и обновления ассортимента выпускаемой продукции, повышения ее качества, снижения текущих затрат решаются, как правило, в результате реального инвестирования. В свою очередь эффективная текущая деятельность организации обеспечивает инвестиционную деятельность стабильными собственными источниками финансирования за счет амортизационных отчислений и чистой прибыли.

В то же время инвестиционная деятельность несет в себе специфические инвестиционные риски. Реальные инвестиции подвержены более высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность на всех стадиях реализации инвестиционных проектов. Стремительный научно-технический прогресс сформировал тенденцию к увеличению этого риска в процессе реального инвестирования. Следовательно, реальные инвестиции менее ликвидные, чем финансовые.

Это связано также с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих альтернативного хозяйственного применения. Поэтому компенсировать в финансовом отношении неверные управленческие решения, связанные с реализацией реальных инвестиции крайне сложно. Реальные инвестиции осуществляются организациями в разнообразных формах, среди которых:

1. Новое строительство - инвестиционная операция, направленная на строительство нового объекта с законченным технологическим циклом. К новому строительству организации прибегают при кардинальном увеличении объемов своей текущей деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.);

2. Приобретение целостных имущественных комплексов - инвестиционная операция крупных организаций, обеспечивающая отраслевую, товарную или региональную диверсификацию их деятельности.

Эта форма реальных инвестиций обычно обеспечивает "эффект синергизма", который заключается в возрастании совокупной стоимости активов обоих организаций за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополняющих технологий и ассортимента выпускаемой продукции, возможностей снижения уровня текущих затрат, совместного использования сбытовой структуры и других факторов;

3. Реконструкция - вид инвестиционной деятельности, связанный с существенным преобразованием всего производственного потенциала на основе современных научно-технических достижений.

В процессе реконструкции может осуществляться расширение отдельных производственных зданий, помещений, строительство новых зданий и сооружений на месте ликвидируемых того же назначения на территории действующего предприятия;

4. Техническое перевооружение, направленное на совершенствование и обновление активной части основных производственных фондов, приведение их в состояние, соответствующее современному уровню осуществления технологических процессов, с заменой имеющегося парка оборудования, обновлением отдельных видов оборудования;

5. Инвестирование прироста запасов оборотных активов, направленное на расширение объема используемых оборотных активов, обеспечивающее пропорционально в развитии основных и оборотных активов в результате осуществления инвестиционной деятельности.

Любое расширение производственного потенциала организации в результате инвестиционной деятельности, связанное с дополнительным выпуском продукции, предопределяет и увеличение потребности в оборотном капитале (запасов сырья, материалов, покупных полуфабрикатов запасов незавершенного производства, готовой продукции и т.п.).

Конкретная форма реального инвестирования организация выбирается самостоятельно исходя из стратегических целей развития, возможностей внедрения новых технологий, привлечения инвестиционных ресурсов.

Специфический характер реального инвестирования предопределяет определенные особенности его осуществления в организации, разработки политики управления реальными инвестициями. Независимо от преследуемых целей процесс принятия инвестиционных решений предполагает следующие этапы:

- анализ состояния реального инвестирования в предшествующем периоде;

- определение общего объема реального инвестирования в предшествующем периоде;

- определение форм реального инвестирования;

- оценку эффективности реальных инвестиционных проектов;

- формирование портфеля реальных инвестиций;

- обеспечение реализации отдельных инвестиционных проектов и инвестиционных программ.

В целом принятие решений по капиталовложениям - сложный и многогранный процесс, зависящий от множества внешних и внутренних факторов. Поэтому в их разработке должны принимать участие специалисты проектно-конструкторского, бухгалтерского, финансового, снабженческого, производственного и других подразделений организации. Для оценки эффективности инвестиций используется система показателей: эффективность инвестиций, срок окупаемости инвестиций, чистая приведенная стоимость, показатели денежных потоков предприятия и т.д. все эти показатели используются для комплексной оценки эффективности инвестирования как в целом, так и по отдельным объектам.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиться оптимальных соотношений между основными и оборотными средствами, активной и пассивной частью, силовыми и рабочими машинами и т.д.

Важными условием повышения эффективности инвестиционной деятельности являются сокращение сроков незавершенного строительства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники и оборудования и т.д.).

Основная функция финансовых менеджеров заключается в моделировании денежных потоков, возникающих в процессе реализации инвестиционных проектов, определении экономической эффективности отдельных инвестиционных проектов, их ранжировании в разработки предложений по их реализации. Реализация этой функции требует понимания важнейших особенностей движения инвестиционных денежных потоков, владения специальными приемами и методами, лежащими в основе техники анализа и планирования этих денежных потоков.

В России общий объем инвестиций в 2009 году оценивается в 210-230 трлн. рублей или соответственно темп 82-83% к 2008 году. В 2010 году, по прогнозам экспертов, объем инвестиций составит 310-380 трлн. рублей, то есть процесс инвестиционной деятельности приближается к стабилизации и возможному росту инвестиций. Темп роста инвестиций составит по первому варианту 104, а по наименее благоприятному - 97% к уровню 2008 года. В объекты производственного назначения предполагается вложить 170-200 трлн. рублей (70% составляют инвестиции предприятий), по капитальным вложениям на развитие непроизводственной сферы прогнозируется на 2010 год рост к уровню 2008 года 105-101%. При этом сохранятся тенденции к повышению их доли до 45-47% общего объема капитальных вложений на развитие экономики. Происходят существенные изменения в структуре источников финансовых капитальных вложений, повышается доля средств негосударственного сектора экономики. Однако в решении задач стабилизации экономического положения главная роль остается по-прежнему за государственными инвестициями. Так, по ряду важнейших направлений государство вынуждено выступать в виде инициатора инвестиционного процесса:

- поддерживать эффективные направления будущего развития в промышленном секторе, сохранять поддержку АПК, инвестировать в обеспечение безопасности функционирования технических систем;

- поддерживать и развивать социальную сферу, обеспечивая выполнение принятых решений по обустройству военнослужащих, ликвидация последствий экологических бедствий, другие направления соцразвития;

- заканчивать строительство объектов, которые не удалось продать или приватизировать в связи с их незавершенностью.

Учитывая ограниченность бюджетных ресурсов, определенное снижение динамики макроэкономических показателей на данном этапе формирования бюджета на Федеральную инвестиционную программу возможно будет выделено 27,7 трлн. рублей, из которых около 60% приходится на социальную сферу. Значительное воздействие на развитие экономики могут оказать иностранные инвестиции. При достижении макроэкономической стабильности, активизации международного инвестиционного сотрудничества возможно ожидать увеличение притока иностранных инвестиций в развитие экономики. Так, если в 2008 году иностранные инвестиции оцениваются в на уровне 1 млрд. долларов, то в 2010 году общий объем иностранных инвестиций при снижении инвестиционных рисков может повысится до 3-4 млрд. долларов.

Сдерживающим фактором здесь является инвестиционный климат, который продолжает оставаться не всегда благоприятным из-за политической и экономической нестабильности, высокого уровня криминогенности в предпринимательской деятельности, что вынуждает западных инвесторов проводить осторожную и выжидательную политику в области инвестиционного сотрудничества с РФ. Названные проблемы перевешивают такие черты России, как богатые природные ресурсы, мощный, хотя технически устаревший производственный аппарат, наличие дешевой и квалифицированной рабочей силы, высокий научно-технический потенциал.

Следовательно, необходимы дополнительные меры, по снижению воздействия негативных факторов на состояние инвестиционного климата в России. Правительством Российской Федерации были предприняты важные меры, направленные на улучшение инвестиционного климата для отечественных и иностранных инвесторов. В их числе снижение темпов инфляции, льготы при налогообложении прибыли коммерческих организаций с иностранными инвестициями; освобождение от налога на добавленную стоимость и спецналога на импортируемое технологическое оборудование и запасные части к нему, а также предоставление льготных кредитов в иностранной валюте, полученных от иностранных банков и кредитных учреждений. Отменено ограничение количества расчетных (текущих) и бюджетных счетов предприятий, учреждений, организаций в банках или иных кредитных учреждениях. Решен вопрос учета суммы курсовых разниц, возникающих в связи с изменением курса рубля к иностранным валютам, при определении предприятием налогооблагаемой прибыли. Принято решение об отмене с 1 января 1996 года налога на сверхнормативное превышение расходов на оплату труда. С 1997 г. решающее значение приобретает улучшение макроэкономической конъюнктуры в результате подавления инфляции и, как следствие, снижение процентной ставки долгосрочного кредита для инвестиционных целей.

Действующие законодательные акты в области налоговой политики предоставляют ряд льгот по налогообложению прибыли для предприятий и организаций в части финансирования капитального строительства. В ближайшие годы необходимо сформировать оптимальный уровень налогов, тарифов и льгот, сопоставимый с условиями инвестирования, сложившимися в странах-конкурентах России на рынке инвестиционных капиталов.

На инвестиционную активность в значительной мере влияет спрос на акции приватизированных предприятий. Рост курса этих акций в последнее время характерен для акционерных обществ-монополистов, функционирующих в таких отраслях как нефтяная промышленность, энергетика, связь. Процесс привлечения иностранного капитала в условиях, когда значительная часть российских предприятий приватизирована, идет преимущественно путем продажи иностранному инвестору акций российских акционерных обществ, владеющих предприятиями.

В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительством РФ было принято постановление "Об активизации работы по привлечению иностранных инвестиций в экономику Российской Федерации" от 29 сентября 1994 г. Наряду с созданием организационно-правовых условий и государственной поддержкой комплексная программа стимулирования отечественных и иностранных инвестиций должна включать меры по снижению издержек инвестора, не относящихся к прямым затратам на реализацию конкретных проектов. В этой связи развивается информационная инфраструктура инвестиционного рынка, осуществляется регулирование тарифов на услуги монополий, обеспечивается защита собственности и личности инвестора от криминальной сферы.

В части информационного обеспечения инвестиционной деятельности представляется необходимым содействие государства действующим и создаваемым коммерческим консалтинговым организациям, фирмам по разработке бизнес-планов, проектным институтам. Конкретными задачами информационного обеспечения инвестиционной деятельности являются: сбор, обработка и актуализация информации о законодательстве, состоянии рынка, перспективах развития экономики и отдельных отраслей, о планах предприятий, продаже акций, конверсии производства. С целью обеспечения эффективного информационно - консультативного взаимодействия потенциальных иностранных инвесторов с российскими организациями и создания привлекательного образа России на мировых рынках капитала было принято постановление Правительства Российской Федерации от 30 июня 1995 г. "О Российском центре содействия иностранным инвестициям при Министерстве экономике Российской Федерации".

По инициативе Правительства РФ создана качественно новая структура - Консультативный совет по иностранным инвестициям в России, в состав которого входят представители зарубежных фирм, осуществляющих прямые инвестиции в российскую экономику в крупных размерах. Его основная задача - обеспечение постоянного диалога между Правительством РФ и крупными иностранными инвесторами с целью выработки конкретных рекомендаций по совершенствованию инвестиционного климата в России, налогового и таможенного законодательства РФ, созданию привлекательного образа России как страны, принимающей инвестиции.

Акционерное общество "Рубикон-завод" является закрытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Общество создано без ограничения срока его деятельности. Место нахождения общества (и его почтовый адрес): РФ, 450075, г. Уфа, Блюхера,1.

Общество создано путем преобразования общества с ограниченной ответственностью "Рубикон-завод", зарегистрированного № 433 от 07.12.1998 г. Администрацией г. Уфы и является его правопреемником. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемого на его самостоятельном балансе. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Основной целью общества является получение прибыли и реализация на этой основе экономических и социальных интересов акционеров и работников общества. Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии). Общество проводит работы, связанные с использованием сведений, составляющих государственную тайну. Общество осуществляет следующие основные виды деятельности:

- производство и реализация производственно-технической продукции;

- производство и реализация продукции общего машиностроения;

- научно-исследовательские и опытно-исследовательские работы;

- производство, заготовка, хранение и продажа лесопродукции;

- изготовление строительных материалов и конструкций;

- розничная и оптовая торговля товарами народного потребления;

- оказание бытовых, транспортных, складских и иных услуг;

- рекламная деятельность;

- оказание коммерческих и посреднических услуг для юридических и физических лиц, ведение торгово-закупочной деятельности;

- осуществление иной предпринимательской деятельности, не запрещенной действующим законодательством РФ и соответствующей целям общества.

Уставный капитал общества составляет 38391600 рублей и разделен на 38391600 штук обыкновенных именных акций номинальной стоимостью 1 рубль каждая. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Уменьшение уставного капитала происходит за счет уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций. Стоимость чистых активов общества оценивается по данным бухгалтерского учета в порядке, установленном нормативно-правовыми актами РФ. Если по окончании финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанного в ст.26 ФЗ "Об акционерных обществах", общество обязано принять решение о своей ликвидации. Все акции общества являются именными и выпускаются в бездокументарной форме. Каждая обыкновенная акция общества имеет одинаковую номинальную стоимость и предоставляет акционеру - ее владельцу одинаковый объем прав. Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Органами управления ЗАО "Рубикон-завод" являются: Общее собрание акционеров, Совет Директоров, Единоличный исполнительный орган (Генеральный Директор). Органом контроля за финансово-хозяйственной деятельностью общества является ревизионная комиссия (ревизор). Совет Директоров, генеральный директор и ревизионная комиссия (ревизор) избираются Общим Собранием Акционеров. Высшим органом управления является Общее Собрание Акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров в сроки не ранее чем 2 месяца и не позднее чем через 6 месяцев после окончания финансового года. Совет Директоров осуществляет общее руководство деятельностью общества, за исключением вопросов, отнесенных федеральными законами и уставом к компетенции Общего Собрания Акционеров. Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом - Генеральным Директором. Он подотчетен Общему Собранию Акционеров и Совету Директоров. К компетенции исполнительного органа относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и совета директоров. Исполнительный орган организует выполнение решений совета директоров и общего собрания акционеров.

По серийности выпуска продукции предприятия производство ЗАО "Рубикон-завод" считается массовым. Все выпускаемые товары сертифицированы и соответствуют ГОСТам. Продукция предприятия проходит контроль ОТК, аттестован технический процесс производства, осуществляется приемочный контроль качества продукции. Используемые сырье и материалы для производства - отечественного производства.

На территории РФ стран бывшего Советского Союза действует около десятка конкурентов, как непосредственно выпускающих аналогичные товары ЗАО "Рубикон-завод", так и предприятия, выпускающие отличное от Витебского завода оборудование, но той же железнодорожной тематики. Среди основных и потенциальных конкурентов - крупные электромеханические и электротехнические заводы России, Украины и Белоруссии, стрелочные заводы, а также зарубежные производители. К основным конкурентам относятся: Киевский электротехнический завод "Транссигнал"; Армавирский электромеханический завод; Елецкий электромеханический завод; Гатчинский электромеханический завод, а также Днепропетровский электротехнический завод "Светофор" производит шлагбаум автоматический, светофоры, муфты кабельные, датчики путевые и др. Оживляют ситуацию на рынке и крупные иностранные производители компании. Аналогичную продукцию (электрическое железнодорожное оборудование) выпускает немецкая фирма "Сименс" и конкурировать с ней ЗАО "Рубикон-завод" пока не может.

Сильные и слабые технические характеристики продукции общества:

1. Дросселя - трансформаторы постоянного и переменного тока, различные коэффициенты трансформации. Их производят в Киеве, Гатчине и Ельце. Лучшими качественными характеристиками, чем у данных предприятий, обладают масляный ДТ-02-500 и сухой ДТ-01-150С.

2. Шлагбаумы. Автоматические шлагбаумы ПАШ 1-4, 1-6 с длиной бруса 4 и 6 метров выпускают в Днепропетровске. На ЗАО "Рубикон-завод" проходит испытание шлагбаум ПАШ 1-8 с длиной бруса 8 метров для полного перекрывания проезжей части дороги.

3. Светофоры. Их производят на Днепропетровском заводе, Армавир же выпускает карликовые светофоры. Преимуществом же ЗАО является корпус алюминиевый, так как они лучше и стоят меньше, или чугунный.

Что касается цен на продукцию, то у конкурентов они намного выше. В большинстве случаев производители используют систему прямых каналов продвижения, то есть сами договариваются с заказчиком о поставке оборудования. Однако, в настоящее время большое значение, особенно для Витебского завода, приобретает реализация через косвенные каналы.

Проанализируем трудовой потенциал предприятия (таблица 2 приложений). В целом количество работников за исследуемый период не изменилось. Наибольший удельный вес в общей структуре работников занимает производственный персонал - 935 человек. На долю управленческого персонала приходится лишь 365 человек.

В 2009 г. по сравнению с 2007 годом рост заработной платы увеличился и составил 38,9%. Произошло снижение численности работников на 257 человек, в том числе производственного персонала - на 233 человека. Фондовооруженность повысилась на 50%, что может быть вызвано снижением издержек на производство продукции.

Проведем анализ актива баланса, а именно его первого раздела "Внеоборотные активы". Оценим состав и структуру внеоборотных активов. В общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2007 году и в 2008, снижаясь на 6,8% в 2009 г). Значительно увеличился показатель незавершенного строительства - в 6,9 раз. Анализируя таблицу видно, что в 2009 году по сравнению с 2007 годом, произошло снижение нематериальных активов на 20% и составило 28 тыс. руб., заметно снизились прочие внеоборотные активы до 974 тыс. руб.

Проведем более детальный анализ основных средств ЗАО "Рубикон-завод". В 2008 году по сравнению с 2007 годом увеличилось число сооружений и передаточных устройств на 36.9%; машин и оборудования стало больше на 24.1%.

В результате общее число основных средств выросло на 21% и составило 88839 тысяч рублей, причем непроизводственные средства увеличились на 57.6% в общей структуре основных средств. Можно сделать вывод о качественном состоянии основных фондов. Начиная с 2007 г по 2009 г. коэффициент износа увеличился в 1.5 раза, что говорит о росте изношенности основных средств.

Коэффициент годности постепенно снижается и в 2009 году составил лишь - 0.734. За счет продаж или за счет ликвидации основных средств произошло увеличение показателя выбытия на 35% в 2009 году по сравнению с 2007 годом. В 2009 г., по сравнению с 2007 г., снизилась фондоотдача на 11.7%, это произошло из-за увеличения среднегодовой стоимости основных средств на 21%.

Снижение коэффициента обновления говорит об устаревание оборудования и необходимости перевооружения основных фондов, но так как рассматриваемое предприятие является производственным, то снижение коэффициента обновления основных фондов на 52,2% вполне закономерно.

В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения. Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на половину (49,8%). Таким образом, в 2009 г. по сравнению с 2007 г. на 68% увеличились фонды обращения, что связано в первую очередь с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 тыс. руб. Однако произошло снижение готовой продукции на 18.1%.

Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала, значительно увеличились расходы будущих периодов в 2009 г. по сравнению с 2007 г. В 2008 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов. Собственные средства в период с 2007 по 2009 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2009 году по сравнению с 2007 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия. В целом за данный период времени сумма обязательств у предприятия увеличилась на 38.2% и составила в 2009 году 270050 тыс. руб.

Рост длительности оборачиваемости оборотных средств (составил увеличение на 3 дня) говорит о замедление кругооборота оборотных средств. В 2009 г. по сравнению с 2007 г. на 19% снизилась оборачиваемость дебиторской задолженности. Что привело к увеличению длительности ее погашения и в 2009 г. составила 29 дней.

Положительным моментом является увеличение рентабельности оборотных фондов в 2009 г. по сравнению с 2007 г. на 41.8%.

Можно сделать следующие выводы: собственный капитал в 2009 году по сравнению с 2007 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%.

Почти в 11 раз (10.9 раз) увеличились долгосрочные кредиты и займы, что может повлиять на платежеспособность общества, кроме этого в 74 р. произошел рост и краткосрочной задолженности.

Проведем анализ конечных финансовых результатов ЗАО "Рубикон-завод". Выясним, за счет каких расходов и доходов были сформированы эти результаты и определим финансовое состояние предприятия.

Проведем анализ конечных финансовых результатов ЗАО "Рубикон-завод" в разрезе 2007 – 2009 гг. Данные показатели отображены в форме №2 "Отчет о прибылях и убытках". Сведем их в отдельную расчетную таблицу. Можно сделать вывод, что в целом в период с 2007 по 2009 гг. выручка от основной деятельности изменилась не сильно и составила в 2009 г.418164 тыс. руб., а в процентном отношении к 2007 году превысила показатель 2009 года на 16%.

Коммерческие расходы в 2009 году также возросли на 78.5%. Значительно возросла сумма прочих операционных расходов. Если в 2007 -2008 гг. их разница была невелика, то уже в 2009 году они увеличились в 6.4 раза. Но самые сильные изменения претерпел показатель чистой выручки.

Так, в 2007 году чистая прибыль составляла лишь 34 тыс. руб., а в 2008 году уже 18274 тыс. руб. По сравнению с 2007 годом в 2009 году увеличение ее в процентном соотношение составило 77853% или же можно сказать, что чистая прибыль увеличилась в 778 раз.

Из чего следует, что ЗАО "Рубикон-завод" процветает и его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Для комплексной оценки эффективности хозяйственной деятельности предприятия целесообразно использовать в рамках системы, построенной по схеме: Ресурсы - Затраты - Результаты. Среди показателей характеризующих ресурсы предприятия и эффективность их использования, можно выделить:

- среднегодовая стоимость основных фондов;

- среднегодовая стоимость оборотных средств;

- оборачиваемость оборотных средств =

- расходы на оплату труда;

- среднесписочная численность работников;

- среднегодовая заработная плата;

- производительность труда =

Два других показателя характеризуют затраты предприятия и эффективность их использования:

- издержки обращения;

- затратоотдача = розничный товарооборот / показатель8;

Из показателей, характеризующих результаты, в данном случае интересны 3:

- розничный товарооборот;

- прибыль;

- коэффициент устойчивости экономического роста =

Для оценки эффективности использования фондов предприятия можно использовать показатель фондоотдачи:

Фотд

=

В качестве обобщающей оценки эффективности хозяйственной деятельности торгового предприятия будут использованы следующие комплексные показатели:

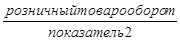

- показатель эффективности использования торгового потенциала предприятия

ЭИТП

=  ; ;

- этот показатель позволяет оценить эффективность использования экономического потенциала предприятия и сравнить имеющиеся у него ресурсы с основным конечным результатом деятельности - розничным товарооборотом. Чем выше значение этого показателя, тем лучше выполняется предприятием его основная функция - обеспечение потребностей населения в товарах и услугах, тем эффективнее используются ресурсы предприятия.

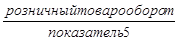

- показатель эффективности финансовой деятельности

ЭФД

=  ; ;

- с помощью этого показателя можно оценить, при каких ресурсах достигнут основной финансовый результат деятельности предприятия и на сколько эффективно используются ресурсы.;

- показатель эффективности трудовой деятельности

ЭТД

=  ; ;

- этот показатель характеризует прирост производительности труда на 1 руб. увеличения средней заработной платы.

- интегральный показатель экономической эффективности хозяйственной деятельности

. .

Используя балансовые данные ЗАО "Рубикон-завод" за 2007-2009 гг., можно рассчитать все вышеперечисленные показатели деятельности предприятия. Основные показатели деятельности предприятия за анализируемый период изменились следующим образом.

Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ЗАО "Рубикон-завод" работало в течение 2007-2009 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2009 г. по сравнению с концом 2007 г. уменьшился с 1,796 до 1,694 или на 0,102 пункта. Также за период 2009 г. снизились показатели эффективности использования торгового потенциала на 0,05 пункта и показатель эффективности трудовой деятельности. Такая динамика показателей объясняется тем, что за период 2009 г. темп роста издержек обращения превысил темп роста торгового оборота. В 2009 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Положительной тенденцией является ускорение оборачиваемости оборотных средств на 14,6% в исследуемом периоде. В качестве позитивных моментов можно также назвать рост розничного товарооборота на 15,9% к 2010 г. и валовой прибыли практически в два раза за этот же период. Стоит отметить, что за последние 5 лет предприятие в 2009 г. получило самую большую чистую прибыль, как следствие этого, работникам предприятия в конце 2009 г. были произведены премиальные выплаты в соответствии с положением о премировании предприятия.

Комплексную обобщающую оценку экономического развития анализируемого торгового предприятия дает показатель темпа его экономического роста:

, ,

где:

ТПТ

- темп изменения производительности труда;

ТООС

- темп изменения оборачиваемости оборотных средств;

ТФО

- темп изменения фондоотдачи; ТЗО

- темп изменения затратоодачи;

ТУР

- темп изменения уровня рентабельности (рентабельности товарооборота).

В случае ЗАО "Рубикон-завод": ТЭР 2007 г. по отношению к 2006 г. равен 1,1796; ТЭР 2009 г. по отношению к 2008 г. составил 1,0098. Как и следовало ожидать, вычисленный выше показатель демонстрирует наличие у предприятия тенденции к замедлению развития. Развитие розничного товарооборота должно быть тесно увязано с экономическими показателями: спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. Данные за 2007-2009 гг. показывают, что по рассматриваемому предприятию наблюдался рост как количественных, так и качественных показателей в 2008 г., а в 2009 г. произошло снижение практически всех вышеперечисленных показателей. Поэтому необходимо более подробно проанализировать ФСП и выяснить причины снижения эффективности финансово-хозяйственной деятельности.

Финансовое состояние предприятия (ФСП) - это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие - финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточно уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на товарном рынке; производство и выпуск дешевой, качественной и пользующейся спросом на рынке продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т.п.

В данной работе проводится анализ ФСП ЗАО "Рубикон-завод" за 2008-2009 гг. по типовой методике Е.С. Стояновой. Экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с вышестоящей организацией. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Исходя из этого, можно охарактеризовать ликвидность ЗАО "Рубикон-завод" как достаточную на протяжении всего исследуемого периода.

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ( (ДС+КФВ) /КЗ). В случае ЗАО "Рубикон-завод" она составила 38,2 и 59,6% от суммы краткосрочных обязательств в 2007 и 2009 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку, динамика - положительная и просроченных обязательств у предприятия нет, то можно считать значение показателя абсолютной ликвидности вполне удовлетворительным. Для показателя срочной ликвидности ( (ДС+КФВ+ДЗ+НДС) /КЗ) обычно удовлетворяет соотношение 0,7-1,0. В случае ЗАО "Рубикон-завод" значение этого показателя было достаточным на протяжении 2007-2009 гг., однако к началу 2010 г. значение показателя возросло до 101,4%. Рост дебиторской задолженности в 2009 г. нельзя расценивать как положительный факт, т.к в данном случае происходит отвлечение средств из оборота предприятия.

Коэффициент текущей ликвидности показывает в какой степени оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент  2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ЗАО "Рубикон-завод" сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности. Показатель "Чистый оборотный капитал" говорит о наличии у предприятия временно свободных средств, в случае ЗАО "Рубикон-завод" эти суммы достаточно значительны и никак не используются. 2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ЗАО "Рубикон-завод" сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности. Показатель "Чистый оборотный капитал" говорит о наличии у предприятия временно свободных средств, в случае ЗАО "Рубикон-завод" эти суммы достаточно значительны и никак не используются.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Для этого проанализируем структуру источников предприятия и оценим степень финансовой устойчивости.

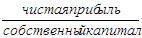

Коэффициент концентрации собственного капитала (финансовой автономии, независимости) - удельный вес собственного капитала в общей валюте нетто-баланса. Он характеризует, какая часть активов предприятия сформирована за счет собственных источников средств. В случае ЗАО "Рубикон-завод" имущество предприятия было сформировано за счет собственных средств на 67,4% и 54,0% в 2004 и 2006 гг. соответственно. Оптимальным соотношением собственного и заемного капиталов является соотношение 50:50, т.е. у предприятия не взирая на незначительные колебания коэффициента автономии, в целом достаточно устойчивое финансовое состояние.

Коэффициент финансирования показывает возможность покрытия долгов собственным капиталом. Его снижение к 2007 г. не является отрицательным фактом, т.к предприятие за счет собственного капитала может покрыть 150% своих обязательств, т.е. вполне устойчиво и платежеспособно. Коэффициент задолженности - отношение заемного капитала к собственному и резервам. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ЗАО "Рубикон-завод" его значение ниже 1, что делает предприятие привлекательным для внешних инвесторов.

В целом структура пассивов ЗАО "Рубикон-завод" может быть признана вполне удовлетворительной. Увеличение оборотных активов говорит о наращивании мощностей предприятия. В данном случае руководству ЗАО "Рубикон-завод" необходимо уделить пристальное внимание на соотношение оборачиваемости кредиторской и дебиторской задолженности. Считаю, что в сегодняшних экономических условиях приобретение активов за счет заемных источников не является отрицательным фактом при соблюдении платежного графика, кроме того, как положительный, стоит отметить факт уменьшения задолженности предприятия по налогам и сборам и перед внебюджетными фондами.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. В конце 2009 г. относительно 2008 и 2007 гг. зафиксировано значительное увеличение показателей чистой прибыли и рентабельности основного и оборотного капитала, рентабельности собственного капитала (коэффициента устойчивости экономического роста).

Выясним за счет чего это произошло. Для этой цели подходит формула Дюпона:

RCK

= RPTO

KOA

M;

KOA

M;

где: RCK

-

рентабельность собственного капитала; RPTO

- рентабельность товарооборота; KOA

- коэффициент оборачиваемости активов; М = оборотные активы/собственный капитал - мультипликатор. В динамике формула Дюпона будет выглядеть так:

RCK

6

/RCK

4

= (RPTO

6

/RPTO

4

)

(KOA

6

/KOA

4

)

(М6/М4)

RPTO6

/RPTO4

=0,126/0,074=1,702; KOA6

/KOA4

=3,75/4,4=0,852

М6=111485/132615=0,84;

М4=82024/109741=0,747; М6/М4=0,84/0,747=1,124

RCK6

=0,396 = 0,126

3,75

0,84; RCK4

=0,243 = 0,074

4,4

0,747;

RCK6

/RCK4

= 0,396/0,243 = 1,629 = 1,702

0,852

1,124=1,629

На повышение уровня коэффициента устойчивости экономического роста предприятия ЗАО "Рубикон-завод" на 70% существенное влияние оказало повышение рентабельности товарооборота, а коэффициент оборачиваемости ОА наоборот оказал отрицательное влияние, соотношение величины собственного капитала к оборотным активам также дало повышение эффективности торгово-хозяйственной деятельности предприятия ЗАО "Рубикон-завод".

Рассмотрим динамику и выполнение плана по основным направлениям инвестиционной деятельности ЗАО "Рубикон-завод": строительство новых объектов, приобретение основных средств, инвестиции в нематериальные активы, долгосрочные финансовые вложения (табл.1)

Таблица 1. Показатели выполнения плана инвестиций ЗАО "Рубикон-завод" за 2009 г.

| Вид инвестиций |

Объем инвестиций, тыс. руб. |

Отклонение от плана |

| По плану |

фактически |

тыс. руб. |

% |

| Строительно-монтажные работы, в т. ч. |

3150 |

2980 |

-170 |

-5,4 |

| цеха |

550 |

550 |

- |

- |

| склада |

1300 |

1000 |

-300 |

-23,1 |

| гаража |

600 |

650 |

+50 |

+8,3 |

| прочих объектов |

700 |

780 |

+80 |

+11,4 |

| Приобретение основных средств |

1500 |

1620 |

+120 |

+8,0 |

| Приобретение нематериальных активов |

250 |

300 |

+50 |

+20,0 |

| Долгосрочные финансовые вложения |

500 |

500 |

- |

- |

| Всего инвестиций |

5400 |

5400 |

- |

- |

На выполнение плана строительных работ оказывают влияние следующие факторы: наличие утвержденной проектно-сметной документации, финансирование, обеспеченность строительства трудовыми и материальными ресурсами.

Таблица 2. Выполнение плана строительно-монтажных работ 2009 г., тыс. руб.

| Объект строительства |

Полная стоимость объекта |

Незавершенное строительство на начало года |

Объем строительных работ за 2009 г. |

Ввод в действие новых объектов |

Незавершенное

строительство

на конец года

|

| план |

факт |

план |

факт |

план |

факт |

| Цех |

2500 |

1950 |

550 |

550 |

2500 |

2500 |

- |

- |

| Склад |

2200 |

900 |

1300 |

1000 |

200 |

- |

- |

1900 |

| Гараж |

800 |

- |

600 |

650 |

- |

- |

600 |

650 |

| Прочие |

1200 |

- |

700 |

780 |

- |

- |

700 |

780 |

| Итого |

6200 |

2850 |

3150 |

2980 |

2700 |

2500 |

1300 |

3300 |

В течение последних 5 лет на ЗАО "Рубикон-завод" строительство новых объектов начиналось при невыполнении плана сдачи в эксплуатацию начатых. Это приводило к распылению средств между многочисленными объектами, растягиванию сроков строительства, замораживанию капитала в незавершенном производстве и к снижению отдачи капитальных вложений и эффективности деятельности предприятия.

Как видно из таблицы 2, план по объему строительно-монтажных работ недовыполнен на 170 тыс. руб. или на 5,4% (170/3150*100).

Недовыполнен план и по вводу в действие склада из-за недостатка средств финансирования его строительства. Выясним какие изменения произошли в остатках незавершенного строительства за отчетный период. Для этого его фактическую сумму на конец года сравнивают с плановой и с суммой на начало года. В случае ЗАО "Рубикон-завод" за 2009 г. она увеличилась на 450 тыс. руб. и превышает плановую на 2000 тыс. руб. в связи с невыполнением плана сдачи в эксплуатацию склада для хранения готовой продукции предприятия.

Большой удельный вес в общем объеме инвестиционной деятельности занимают расходы на приобретение основных средств. Следует иметь в виду, что увеличение суммы инвестиций (И) на эти цели может произойти не только за счет приобретенного имущества (К), но и за счет повышения его стоимости (Ц). Расчет влияния данных факторов можно определить способом абсолютных разниц:

ИК = ИК =  (КiЦi0) ИЦ = (Кi1Цi). (КiЦi0) ИЦ = (Кi1Цi).

Таблица 3. Анализ выполнения плана приобретения основных средств

| Оборудование |

Количество, шт. |

Цена тыс. руб. |

Сумма инвестиций, тыс. руб. |

Отклонение от плана, тыс. руб. |

| общее |

В т. ч. за счет |

| план |

факт |

план |

факт |

план |

факт |

количества |

цены |

| Токарно-револьверный станок 1К62 |

3 |

3 |

150 |

168 |

450 |

504 |

+54 |

- |

+54 |

| Станок фрезерный вертикальный 16КА20 |

3 |

2 |

80 |

90 |

240 |

180 |

-60 |

-80 |

+20 |

| Станок фрезерный горизонтальный с ЧПУ 18МА22 |

3 |

4 |

50 |

65 |

150 |

260 |

+110 |

+50 |

+60 |

| Итого |

1500 |

1620 |

+120 |

-50 |

+170 |

Согласно приведенным в таблице 3 данным, сумма инвестиций на приобретение основных средств в целом возросла на 120 тыс. руб., но в связи с удорожанием оборудования его закуплено меньше.

Оценка инвестиционных проектов (investmentprojectsevaluation) производится обычно при их разработке или экспертизе для решения трех типов задач: оценка конкретного проекта; обоснование целесообразности участия в проекте; сравнение нескольких проектов (вариантов проекта) и выбор лучшего из них. Оценка конкретного проекта предусматривает:

- оценку финансовой реализуемости проекта;

- оценку выгодности реализации проекта или участия в нем с точки зрения участников проекта, государства и общества. Соответствующие расчеты носят название расчетов абсолютной эффективности;

- выявление граничных условий эффективной реализации проекта;

- оценку риска, связанного с реализацией и устойчивостью проекта (сохранения выгодности, финансовой реализуемости) при случайных колебаниях рыночной конъюнктуры и изменениях внешних условий реализации.

По результатам такой оценки вырабатывается рекомендация реализовать проект или отказаться от его реализации. Обоснование целесообразности участия в проекте выполняется обычно для внешних инвесторов, кредиторов, государства и других потенциальных участников проекта. Внешним инвесторам необходимо обосновать объем потребности в инвестициях и размеры доходов от этих инвестиций, кредиторам - потребность в кредите и сроки его погашения, государству - предусмотренные в проекте размеры, сроки и формы государственной поддержки проекта. По результатам такой оценки участники принимают решение о своем участии в проекте или об отказе от такого участия.

При наличии нескольких альтернативных проектов или вариантов проекта (в том числе различающихся организационно-экономическим механизмом реализации) важной становится задача их сравнения и выбора лучшего из них. Соответствующие расчеты носят название расчетов сравнительной эффективности. В эту же группу попадает и задача отбора рекомендуемых к реализации проектов из некоторой их совокупности при ограничениях по общему объему ресурсов на реализацию отобранных проектов, в частности задача отбора проектов для включения в инвестиционные программы.

При решении большей части этих задач используются прежде всего интегральные показатели эффективности проектов. При неполноте или неточности такой информации расчеты должны производиться с учетом факторов неопределенности и риска - подобные расчеты являются методически и практически достаточно сложными.

Финансовую реализуемость проекта для его участника необходимо оценивать тогда, когда он или другие участники сомневаются, хватит ли ему собственных и привлеченных средств для финансирования предусмотренных проектом затрат (поэтому, например, финансовую реализуемость проекта для кредитующего банка обычно не проверяют). Например, если проект частично финансируется государством, инвестору необходимо подтвердить, что в сочетании с собственными средствами такой поддержки окажется достаточно - в этом случае оценки финансовой реализуемости представляются необходимыми. С другой стороны, если инвестор не знает точно, сколько ему понадобится заемных средств, их величина может быть установлена в ходе вариантных оценок финансовой реализуемости проекта.

Оценка финансовой реализуемости проекта базируется на депозитной трактовке дисконтирования и отражает взаимодействие проекта со своим окружением (на депозит вкладывались первоначальные достаточно большие собственные средства инвестора и все доходы от проекта и с которого снимались средства для финансирования проекта). Теперь уточним эту схему, учтя ограниченность и динамичность свободных средств инвестора. Для этого условно разделим всю его деятельность на внутреннюю, связанную с проектом, и внешнюю, с ним не связанную.

Примем пока условно, что внешняя деятельность определяет для каждого года n размер Сn

собственных средств, которые могут быть вложены в проект (включая и прирост оплаченного акционерного капитала), для определенности, в конце года. Пусть Фn

- чистый доход по проекту в году n. Будем считать теперь, что для внутренней деятельности выделен отдельный депозитный счет, с которого снимаются деньги на финансирование проекта и куда поступают доходы от него и от внешней деятельности. Пусть Rn - сумма средств на депозитном счете в конце года n, Е - норма дисконта, совпадающая с (посленалоговой) процентной ставкой по депозитам. Тогда имеют место равенства

R0 = C0+Ф0; Rn = Rn-1 (1+Е) +Cn+Фn

Те же формулы будут справедливы, если свободные средства вкладываются не на депозит, а в иные, более доходные финансовые инструменты. Учитывая, что принцип рационального экономического поведения диктует вкладывать средства туда, где они дадут наибольший доход, под Е надо понимать максимальную доходность альтернативных и доступных направлений вложений, т.е. ту же самую норму дисконта, которой инвестор пользуется для установления ЧДД. Из равенства (1) легко получить, что в конце года n размер средств на депозитном счете (свободные денежные средства) будет равен накопленному компаундированному чистому доходу (netcompoundedaccumulatedincome) от проекта и внешней деятельности:

Rn =

Остается заметить, что размер средств на депозитном счете всегда должен быть неотрицательным. Если же в каком-то году он оказался отрицательным, это значит, что собственных средств инвестора и доходов от проекта недостаточно для финансирования и необходимо оценить проект как финансово нереализуемый. Аналогично можно рассмотреть ситуацию, когда инвестор не вкладывает средства в проект, а, наоборот, забирает себе часть доходов в виде дивидендов - "забираемые" суммы можно учесть как отрицательные Сn

.

В отличие от оценки эффективности участия в проекте при оценке его реализуемости нельзя учитывать вложения собственного имущества, ибо оно не "конвертируется" в деньги, его нельзя положить на депозит.

Итак, видно, что финансовая реализуемость проекта определяется особым денежным потоком. Так же как и при оценке эффективности участия в проекте, он определяется по всем видам деятельности, однако дополнительно включает вложения собственных средств и расходы на выплату дивидендов, но не включает альтернативной стоимости вкладываемого имущества. Такой поток, тесно связанный с балансовым отчетом, называется денежным потоком для финансового планирования. Таким образом, можно сделать вывод: Проект будет финансово реализуем (realizablefinancially), если, и только если, на любом шаге будут неотрицательными накопленные компаундированные (по депозитной ставке) сальдо денежного потока для финансового планирования за вычетом налога на прибыль от депозитного дохода.

В частности, достаточным условием финансовой реализуемости является неотрицательность накопленного сальдо указанного денежного потока - такой критерий проще, и им часто пользуются, хотя иногда он может приводить к ошибочным выводам о нереализуемости проектов.

Эти условия проверяются с помощью так называемой таблицы для финансового планирования. В практических расчетах условие финансовой реализуемости может иногда нарушаться. Это означает, что схему финансирования проекта нужно изменить, что приведет к формированию нового варианта проекта.

Обычно, если проект эффективен, обеспечить его финансовую реализуемость можно следующими мерами: привлечение дополнительных собственных средств (от деятельности не связанной с оцениваемым проектом); изменение размеров и сроков вкладов на депозиты; изменение размеров займов и графиков их погашения, получение дополнительных займов; использование краткосрочных кредитов; изменение условий взаиморасчетов с другими участниками проекта; изменение условий оплаты приобретаемых ресурсов и реализуемой продукции.

В заключение стоит рассмотреть внимательнее, насколько точна и адекватна оценка финансовой реализуемости проекта, получаемая изложенным выше способом. Ответ на этот вопрос определяется правильностью исходных предпосылок. Одна из них состоит в том, что свободные средства используются рационально, с максимальной эффективностью. Безусловно, это так, но предположение о том, что такое использование обеспечивает доходность, равную норме дисконта, может быть оспорено.

Действительно, наиболее эффективным направлением вложений в данный момент может быть, скажем, покупка ценных бумаг, погашаемых через 2 года, или внесение средств на депозит сроком на 2 года. Но этими направлениями нельзя воспользоваться, если вкладываемые средства понадобятся для проекта через год. Положение усложнится еще больше, если учесть фактор риска. Проект сам по себе связан с риском.

Если к тому же вкладывать свободные средства в рискованные направления, то риск проекта еще больше вырастет. В этой связи представляется оправданным несколько скорректировать оценку финансовой реализуемости, используя для компаундирования безрисковую норму дисконта, отражающую максимальную доходность альтернативных и доступных безрисковых краткосрочных направлений вложений. Более того, следует предусмотреть и некоторый "резерв" свободных средств на случай непредвиденных затрат.

Оценка и анализ соответствия поставленных и достигнутых целей должны быть неотъемлемой частью работы финансового менеджера и выполняться, как правило, по завершении очередного проекта. Любой инвестиционный проект может быть охарактеризован с различных сторон: финансовой, технологической, организационной, временной и др. Каждая из них по-своему важна, однако финансовые аспекты инвестиционной деятельности во многих случаях имеют решающее значение.

В финансовом плане, когда речь идет о целесообразности принятия того или иного проекта, по сути подразумевается необходимость получения ответа на три вопроса: каков необходимый объем финансовых ресурсов; где найти источники в требуемом объеме и какова их цена; достаточен ли объем прогнозируемых поступлений.

Проанализируем проект предприятия ЗАО "Рубикон-завод" по приобретению нового оборудования за 2009 г. Стоимость требуемого оборудования равна по плановой стоимости 1500000 руб., его доставка и установка обойдутся в 15000,0 руб. Ожидается, что оборудование прослужит 10 лет, после чего его остаточная стоимость будет равна 75000,0 руб. Внедрение оборудования потребует дополнительного увеличения оборотного капитала в сумме 22500, из которой 50% будет восстановлено к концу 10-го года. Ежегодная выручка от реализации продукции ЗАО "Рубикон-завод" увеличится 125000,0 руб. Операционные затраты на 55000,0 руб. На предприятии ЗАО "Рубикон-завод" используется ускоренный метод амортизации.

Предположим, что проект будет осуществляться только 5 лет, после чего оборудование будет продано за 800000,0. Будет ли эффективным данный проект для предприятия?

Определим основные элементы денежного потока по проекту. Прежде всего необходимо оценить общий объем первоначальных затрат или капиталовложений  I. Поскольку данный проект является новым, можно рассматривать его как отдельное мини-предприятие. Поэтому значок "" в обозначениях и формулах можно опустить. I. Поскольку данный проект является новым, можно рассматривать его как отдельное мини-предприятие. Поэтому значок "" в обозначениях и формулах можно опустить.

Согласно условиям общий объем инвестиций на начало реализации проекта включает затраты на покупку, доставку и установку оборудования, а также стоимость дополнительного оборотного капитала:

I0 = 1500000 + 15000 + 22500 = 1537,5 тыс. руб.

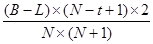

Определим ежегодные амортизационные платежи Аi. На предприятии используется ускоренный метод начисления амортизации:

Аt =  , ,

где В - начальная балансовая стоимость актива, L - остаточная стоимость, N - срок эксплуатации.

А1 = (1500 - 75) * (10-1+1) *2/10* (10+1) = 31350 руб.

Для расчета денежных потоков по инвестиционному проекту приобретения оборудования определим величину посленалогового операционного потока OCFt. Она рассчитывается по формуле:

OCFt = (Rt- VCt - FCt)  (1 - T) + AtT; (1 - T) + AtT;

где OCFt – изменение операционного потока после вычета налогов;

Rt- изменение объема поступлений от реализации товаров и услуг; VCt- изменение величины переменных затрат;

FCt- изменение величины постоянных затрат;

At- изменение амортизационных отчислений;

T- ставка налога на прибыль.

Рассчитаем ликвидационный поток, образующийся за счет продажи оборудования и возврата оборотного капитала к прежнему уровню. В случае предприятия ЗАО "Рубикон-завод" он возникает в конце срока реализации проекта.

LCF = FА + WC, где:

FА - чистая (посленалоговая) стоимость проданных активов; WC- высвобождение оборотного капитала.

Проведем оценку экономической эффективности проекта. Чистая приведенная стоимость (NPV) определяется по формуле:

NPV =  = =  - -

где: r- норма дисконта, t- число периодов реализации проекта, FCFt- чистый денежный поток в периоде t, CIFt- суммарные поступления от проекта в периоде t, COFt- суммарные выплаты по проекту в периоде t.

В случае предприятия ЗАО "Рубикон-завод" чистая приведенная стоимость равна:

NPV =  = 335,97 тыс. руб. – = 335,97 тыс. руб. –

в данном случае полученный результат больше 0, следовательно проект можно принять.

Внутренняя норма рентабельности (IRR) рассчитывается по формуле:

IRR =  = =  = 1,059558 - 1 = 0,0596 (5,96%) = 1,059558 - 1 = 0,0596 (5,96%)

Следовательно, при норме доходности 5,96% текущая стоимость и инвестиционные затраты будут равны.

Рассчитаем индекс рентабельности по формуле:

PI= , ,

в случае предприятия ЗАО "Рубикон-завод" он равен 1,423709, что больше 1, следовательно проект по внедрению нового оборудования можно принять. Отдача на каждый вложенный рубль составит 42 коп. Если проект будет осуществляться только 5 лет, а оборудование будет реализовано за 800000 руб., то чистая приведенная стоимость равна:

NPV =  = 252580,7 руб. – = 252580,7 руб. –

в данном случае полученный результат больше 0, но меньше затрат понесенных предприятием, следовательно проект должен работать больше 5 лет.

Основные подходы к анализу сущности капитальных вложений - затратный и ресурсный - характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход (эффект). В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта. Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. В рыночной экономике он осуществляется посредством инвестиционного рынка. Инвестиционный рынок может рассматриваться, с одной стороны, как рынок инвестиционного капитала, размещаемого инвесторами, а с другой стороны, как рынок инвестиционных товаров, представляющих объекты вложений инвесторов. Собственно инвестиционная деятельность является содержанием первой стадии "инвестиционные ресурсы - вложение средств". Вторая стадия "вложение средств - результат инвестирования" характеризует взаимосвязь затрат и достигаемого эффекта. Воспроизводственный подход к анализу инвестиций предполагает рассмотрение инвестиций в движении, которое носит повторяющийся характер, поскольку доход, образующийся в результате вложения инвестиционных ресурсов, распадается на потребление и накопление, а накопление является основой следующего инвестиционного цикла. С позиций структурного подхода инвестиции выступают как единство субъектов, объектов и экономических отношений, связанных с движением инвестиций. Роль инвестиций в экономике проявляется в их воздействии на экономический рост, объем производства и занятости, структурные сдвиги, развитие отраслей и сфер хозяйства.

Понятие временной стоимости денег приобрело особую актуальность в нашей стране с началом перехода к рыночной экономике. Причин тому было несколько: инфляция, расширившиеся возможности приложения временно свободных средств, снятие всевозможных ограничений в отношении формирования финансовых ресурсов хозяйствующими субъектами и др. Появившаяся свобода в манипулировании денежными средствами и привела к осознанию факта, который в условиях централизованно планируемой экономики по сути не был существенным, и смысл которого заключается в том, что деньги помимо прочего имеют еще одну объективно существующую характеристику, а именно - временную ценность. Любая компания для обеспечения своей текущей деятельности должна располагать денежными средствами в определённой сумме. Омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любая компания должна учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Проблема "деньги-время" не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих поступлений с позиции текущего момента. Влияние инфляции - один из факторов, которые всегда должны учитываться в инвестиционных расчетах, даже если темпы роста цен и невысоки. Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции российских предприятий.

1. Балабанов И.Т. "Основы финансового менеджмента. Как управлять капиталом?". - М.: Финансы и Статистика, 2009. - 223 с.

2. Бланк И.А. Инвестиционный менеджмент. - Киев.: МП "ИТЕМ", 2005. - 448 с.;

3. Бочаров В.В. Инвестиции: учеб. - СПб.: Питер, 2010. - 288 с.;

4. Бухалков В.И. Внутрифирменное планирование: Учеб. пособие. - М.: ИНФРА-М, 2010. - 392 с.;

5. Вахрина П.И. Инвестиции. - М.: "Дашков и К", 2009. - 384 с.;

6. Виленский П.Л., Лифшиц В.Н. Оценка эффективности инвестиционных проектов: теория и практика: учеб. пособие. - М.: Дело, 2006. - 808 с.;

7. Гитман Л. Дж. Основы инвестирования/пер. с англ. - М.: Дело, 2009. - 1008 с.;

8. Есипов В.Е. Экономическая оценка инвестиций. - Спб.: Вектор, 2006. - 288 с.

9. Зимин И.А. Реальные инвестиции: учеб. пособие. - М.: ТАНДЕМ, 2010. - 304 с.;

10. Игонина Л.Л. Инвестиции: учеб. пособие. - М.: Экономистъ, 2009. - 478 с.;

11. Инвестиционная политика: учеб. пособие. - М.: КНОРУС, 2005, - 320 с.;

12. Колтынюк Б.А. Инвестиционные проекты: Учеб. - Спб.: "Изд-во Михайлова", 2007. - 622 с.;

13. Крейнина М.Н. Финансовый менеджмент: учеб. пособие. - М.: "Дело и Сервис", 2008. - 400 с.;

14. Курс экономики: учеб. / под ред. Б.А. Райзенберга - М.: ИНФРА-М, 2008. - 716 с.;

15. Липсиц И.В. Экономический анализ реальных инвестиций: учеб. пособие. - М.: Экономистъ, 2008. - 347 с.;

16. Павлова Ю.Н. Финансовый менеджмент: Уч. - М.: ЮНИТИ-ДАНА, 2006, - 269 с.;

17. Савицкая Г.В. Экономический анализ: Учеб. - 10-е изд., - М.: Новое знание, 2009. - 640 с.

18. Финансовый менеджмент: Учебник/ под ред. д. э. н. проф.А.М. Ковалевой. - М.: ИНФРА-М, 2005. - 284 с.

19. Царев И.Н. Оценка экономической эффективности инвестиций. - Спб.: Питер, 2009. - 464 с.;

20. Шарп У. Инвестиции/ пер. с англ. - М.: ИНФРА-М, 2008. - 1028 с.;

21. Швандар В.А. Управление инвестиционными проектами: учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2007. - 208 с.

|