Содержание

Введение.

3

Глава1. Сущность инвестиционной деятельности строительной фирмы и особенности ее реализации в современных условиях

5

1.1. Понятие об инвестициях. 5

1.2. Субъекты и объекты инвестиционной деятельности. 7

1.3.Влияние инвестиционной политики на конкурентоспособность

фирмы. 9

1.3.1.Выбор инвестиционного проекта и конкурентной стратегии. 9

1.3.2. Виды конкурентных преимуществ. 12

1.4. Оптимизация направлений использования инвестиционных

ресурсов. 13

1.4.1. Выбор критериев эффективности. 13

1.4.2. Формирование инвестиционного замысла проекта 14

1.4.3. Оценка жизнеспособности проекта. 15

1.5. Финансово-экономическая оценка инвестиционных проектов. 16

1.5.1. Оценка финансовой состоятельности инвестиционного проекта. 18

1.5.2. Экономическая оценка инвестиционных проектов. 22

1.6. Выбор методов финансирования. 26

1.6.1. Источники финансирования инвестиционных проектов. 26

1.6.2. Определение стоимости инвестиционных ресурсов. 35

Глава 2. Анализ инвестиционной политики ОАО ”Энергомашстрой” и ее влияния на конкурентоспособность фирмы.

40

2.1. Производственная характеристика ОАО “ЭМС”. 40

2.1.1. Краткая историческая справка и основные направления

деятельности. 40

2.1.2. Организационная структура АО “Энергомашстрой” 42

2.2. Политика АО “ЭМС” в области выбора направлений вложения

средств. 42

2.2.1. Конкурентная стратегия ОАО “ЭМС” 45

2.2.2. Маркетинговая стратегия и ценовая политика . 47

2.3. Сложившаяся практика финансирования инвестиционных проектов.48

2.4. Экономическая оценка проекта строительства жилого дома на Тихорецком проспекте. 49

2.4.1. Краткое описание проекта. 49

2.4.2. Оценка эффективности проекта. 50

2.5. Финансовая оценка инвестиционной деятельности АО “ЭМС” и

анализ ее влияния на конкурентоспособность фирмы. 60

2.5.1. Анализ рентабельности 61

2.5.2. Анализ использования инвестированного капитала 63

2.5.3. Анализ ликвидности 65

Глава 3. Обоснование предложений по повышению эффективности инвестиционной деятельности АО “Энергомашстрой”.

68

3.1. Обоснование необходимости привлечения заемных ресурсов. 68

3.1.1. Определение потребности в финансировании. 69

3.1.2. Обоснование возможности привлечения заемного капитала. 70

Реклама

3.2. Анализ возможных схем финансирования. 74

3.2.1. Финансирование инвестиционного проекта за счет авансовых

платежей частных инвесторов. 74

3.2.2. Использование жилищных сертификатов для финансирования инвестиционного проекта. 75

3.2.3. Привлечение крупных инвесторов. 77

3.3. Организация финансирования инвестиционных проектов в рамках

ФПГ. 77

3.3.1. Анализ преимуществ ФПГ. 77

3.3.2. Обоснование экономического эффекта в результате создания

ФПГ “ЭМС” 79

3.3.3. Возможные схемы финансирования проекта в рамках ФПГ. 86

3.3.4. Обоснование экономического эффекта в результате привлечения кредита банка в условиях ФПГ. 88

Глава 4. Возведение стен из кирпича.

91

4.1.Возведение стен из кирпича. 91

4.2. Правила разрезки каменной кладки. 92

4.3. Системы перевязки кладки. 93

4.4. Стены с облицовкой. 94

4.4.1. Стены с облицовкой из лицевого кирпича. 95

4.4.2. Стены с облицовкой из керамических плиток. 95

4.5. Организация рабочего места каменщика. 96

Глава 5. Гражданская оборона.

97

5.1. Воздействие химических веществ. 98

Заключение

100

Литература

105

ВВЕДЕНИЕ

Одной из составных частей глубокого экономического кризиса в России является инвестиционный кризиз, который начался еще в советский период. Отсутствие экономической ответственности предприятий за получаемые безвозмездно от государства инвестиционные ресурсы обуславливало стабильно низкую эффективность инвестиций.

В настоящее время инвестиционная деятельность определяется децентрализацией финансирования строительства, повышением роли собственных источников накоплений предприятий для реализации инвестиционных проектов и средств населения для жилищного строительства. Выделение бюджетных ресурсов осуществляется на конкурсной основе, в большей части на основе принципа возвратности.

Причин, по которым и без того небольшие объемы инвестиций в петербургское капитальное строительство сокращаются, — много. Основными являются: введение курса доллара в регулируемые Правительством рамки при сохранении высоких темпов инфляции рубля; отмена (на федеральном уровне) существовавших ранее в сфере жилищного строительства налоговых льгот; высокая ставка и сама методика расчета норм отчислений “на развитие городской инфраструктуры”; значительное превышение предложения над спросом по основным сегментам вторичного рынка недвижимости Петербурга.

Себестоимость строительства в валютном эквиваленте резко возросла, тогда как цены вторичного рынка в течение всего года оставались на практически постоянном уровне. При этом следует учитывать, что цены на недвижимость, в том числе и официальные, сформировались именно в валютном исчислении. Так как предложение по побывавшему в употреблении жилью в 3 - 5 раз превышает реальный спрос, то у потенциального покупателя всегда есть выбор. Платить за квартиру в новостройке на 20 - 30 % больше, чем за аналогичное жилье, предлагаемое на вторичном рынке, — желающих не много. При такой разнице в ценах долевое участие потеряло свою главную привлекательность — рассрочку платежей на период строительства. У граждан, которые не могут заплатить единовременно всю стоимость квартиры на вторичном рынке, появилась реальная возможность получить банковский кредит под залог приобретаемой недвижимости.

Реклама

В таких условиях выживание и успех строительной фирмы в мире бизнеса больше, чем когда-либо, зависят от правильности принимаемых решений. Инвестиционное решение — одна из наиболее важных деловых инициатив, которая должна осуществляться предпринимателями и менеджерами, поскольку инвестиции связывают финансовые ресурсы на относительно большой период времени. Но как определить, правильно ли решение относительно инвестирования?

Разработка инвестиционной стратегии — это многогранный процесс, начинающийся с выдвижения идей относительно возможных инвестиций и заканчивающийся полным анализом, основанным на использовании выработанной практикой системы показателей, характеризующих эффективность инвестиций: текущей стоимости, внутренней нормы доходности, периода окупаемости. Повышение степени неопределенности условий реализации проекта как на стадии инвестирования. так и в процессе эксплуатации объекта, появление возможности использования гибких форм финансирования, резкое расширение числа сфер альтернативного применения капитала значительно усложняет стоящую перед менеджерами предприятия проблему выбора. В условиях острейшей конкурентной борьбы выжить сможет лишь тот, чья инвестиционная политика тщательно продумана и проверена .

Целью данного дипломного проекта является применение современных методов оценки инвестиционных проектов для анализа инвестиционной политики АО “Энергомашстрой” и влияния ее реализации на конкурентоспособность фирмы.

Глава1. Сущность инвестиционной деятельности строительной фирмы и особенности ее реализации в современных условиях

1.1. Понятие об инвестициях.

Одной из важнейших сфер деятельности любой фирмы являются инвестиционные операции, т.е. операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение длительного периода.

Различают следующие типы инвестиций:

— инвестиции в физические активы;

— инвестиции в денежные активы;

— инвестиции в нематериальные активы.

Под физическими активами

подразумеваются здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года.

Под денежными активами

понимаются права на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, облигации, акции и т.д.

Под нематериальными активами

понимаются ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, получения лицензии и т.д.

Инвестиции в ценные бумаги принято называть портфельными инвестициями, а инвестиции в физические активы чаще именуют инвестициями в реальные активы.

Оба типа инвестиций имеют большое значение для сохранения жизнеспособности фирмы и ее развития. Однако в настоящем дипломном проекте рассматриваются лишь проблемы инвестиций в реальные активы.

Инвестиции представляют собой последовательность превращений: ресурсы (ценности) — вложения (затраты) — получение дохода (эффекта) в результате инвестирования.

Без получения прибыли (дохода), социального эффекта отсутствуют и стимулы к инвестированию.

Главными этапами инвестирования являются:

— преобразование ресурсов в инвестиции (затраты), т.е. процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование);

— превращение вложенных средств в прирост капитальной стоимости, что характеризует конечное преобразование инвестиций и получение новой потребительной стоимости;

— прирост капитальных стоимостей в форме дохода или социального эффекта, т.е. реализуется конечная цель инвестиционной деятельности.

Суть инвестирования, с точки зрения инвестора (владельца капитала), заключается в отказе от использования экономических ресурсов “сегодня” во имя получения выгоды в будущем.

Соответственно, для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, в той или иной степени подтверждающей два основополагающих предположения:

— вложенные средства должны быть полностью возмещены;

—прибыль, полученная в результате реализации инвестиционного проекта, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

Таким образом, проблема принятия решения об инвестировании состоит в оценке плана предполагаемого развития событий с точки зрения того, насколько содержание плана и вероятные последствия его осуществления соответствуют ожидаемому результату. В самом общем смысле инвестиционным проектом

называется план вложения капитала с целью последующего получения прибыли.

При обосновании любого инвестиционного проекта необходимо учитывать ряд факторов, например:

— особенности функционирования рынка, в частности, подвижность многих характеризующих проект параметров, неопределенность достижения конечного результата, субъективность интересов различных участников проекта и, как следствие, множественность критериев его оценки;

— возможные изменения в спросе на выпускаемую продукцию и объемов производства;

— ожидаемые колебания цен на потребляемые ресурсы и реализуемую продукцию;

— планируемое снижение издержек производства в процессе наращивания объема выпуска;

— предстоящие изменения в техническом уровне продукции или производства, вызываемые реализацией научно-технических достижений;

— доступность финансовых источников для необходимых в каждом периоде инвестиций.

Для серьезных инвестиционных проектов все перспективные изменения параметров проекта должны прогнозироваться и по мере возможности вводиться в расчеты, охватывающие длительный период времени.

В условиях рыночной экономики при выполнении расчетов по обоснованию инвестиционных проектов особо важное значение приобретает учет фактора времени, который превращается из условно-расчетной процедуры в отражение реальных потоков дополнительных затрат и результатов, связанных с платностью (ценой) капиталовложений.

Влияние фактора времени проявляется:

— в экономической неравноценности разновременных затрат и результатов;

— во временном изменении единовременных и текущих затрат, связанных с производством и применением новой продукции;

— в изменении во времени нормативной базы расчетов экономической эффективности ( цен, тарифов, ставок заработной платы, нормативов обновления продукции и сроков ее службы ).

Весьма актуальным для отечественных предпринимателей остается учет инфляционных процессов, которые сказываются на фактической эффективности инвестиционных проектов.

1.2. Субъекты и объекты инвестиционной деятельности.

Объектами инвестиционной деятельности

в Российской Федерации являются:

—вновь создаваемые и реконструируемые основные фонды, а также оборотные средства во всех отраслях народного хозяйства;

—ценные бумаги (акции, облигации и др.);

—целевые денежные вклады;

— научно-техническая продукция и другие объекты собственности;

— имущественные права на интеллектуальную собственность.

Субъектами инвестиционной деятельности

являются :

— инвесторы (заказчики);

— исполнители работ (подрядчики);

— пользователи объектов инвестиционной деятельности;

— поставщики товарно-материальных ценностей и оборудования и проектной продукции;

— иные юридические лица (банковские, страховые, посреднические, инвестиционные организации и учреждения);

— граждане Российской Федерации;

— иностранные юридические и физические лица, государства и международные организации.

Инициаторами инвестиционной деятельности выступают субъекты инвестиций. Инвестор

принимает решение о проведении инвестиционных разработок, непосредственно финансирует инвестиции, эксплуатирует или передает в эксплуатацию другим юридическим лицам или гражданам введенный в действие объект.

Заказчиком

, т.е. органом или гражданином, непосредственно организующим инвестиционный цикл, заключающим контракты с проектными, подрядными или другими предприятиями, может выступать сам инвестор, а также любое юридическое лицо, уполномоченное инвестором разместить заказ на строительство, принять и оплатить его. При этом в случае, если заказчик не является инвестором, он наделяется правом владения, пользования и распоряжения инвестициями в пределах полномочий, установленных законодательством или договором.

В качестве заказчика могут выступать управления капитального строительства, предприятия, объединения, организации и т.п., эксплуатирующие в дальнейшем предмет инвестиций, посреднические предприятия и фирмы, выступающие заказчиком по поручению эксплуатирующих организаций с последующей передачей предмета инвестиций на их баланс, предприятия, осуществляющие проектирование, строительство, поставку и монтаж оборудования (строительство “под ключ”) за счет собственных средств или на паритетных началах с инвестором.

Подрядчик

— юридическое лицо, несущее ответственность за выполнение работ в соответствии с контрактом.

Банк

— один из основных инвесторов, обеспечивающих финансирование проекта.

1.3.Влияние инвестиционной политики на конкурентоспособность фирмы.

1.3.1.Выбор инвестиционного проекта и конкурентной стратегии.

При выборе направлений вложения средств, необходимо прежде всего ответить на вопрос: каким образом реализация того или иного проекта повлияет на конкурентоспособность фирмы? Но что это означает на деле? Чем определяется и от чего зависит конкурентоспособность?

Современная теория конкурентоспособности, нашедшая развитие в книгах профессора Гарвардского университета Майкла Портера, позволяет осознанно подойти к анализу особенностей конкретного рынка, стратегии конкурентов и, наконец, к определению собственной стратегии фирмы.

Особенно трудно сохранить свою конкурентоспособность в условиях, когда предлагаемая различными фирмами продукция практически тождественна и покупатели имеют возможность выбрать лучшее среди равных, а именно такая ситуация сложилась в настоящий момент на рынке жилья в Санкт-Петербурге: по оценкам агентства “Петербургская Недвижимость” предложение жилья в городе в целом несколько превышает платежеспособный спрос. Отсюда следует, что в такой ситуации для строителей наиболее выгодна стратегия “уникализации” своих товаров.

Нельзя забывать о том, что чем лучше результаты деятельности фирмы, тем более привлекательным становится ее рынок для фирм других отраслей, способных переориентировать свое производство и попытаться тоже выйти на этот рынок. Поэтому при обосновании конкурентной стратегии надо продумывать меры борьбы с такими соперниками. Опыт работы многих фирм показывает, что наилучшим способом решения этой проблемы является возведение барьеров для выхода на рынок.

К числу наиболее действенных барьеров относятся:

— использование эффекта масштаба, состоящего в том, что увеличение масштабов производства ведет к снижению условно-постоянных, а в итоге и общих затрат на производство .

Эффект масштаба может проявиться не только в сфере производства, но и в сфере рекламы, маркетинга и сбыта, привлечения финансовых ресурсов, организации послепродажного обслуживания, приобретения сырья и комплектующих (крупные покупатели, особенно многолетние, обычно получают большие скидки с цен, чем “новички”) и даже организации научно-исследовательских и опытно-конструкторских работ;

— затруднение доступа к технологии и ноу-хау, обеспечиваемое с помощью патентно-лицензионной защиты этих элементов рыночного успеха фирмы.

Весьма важным шагом является и концентрация в штате фирмы лучших специалистов отрасли на условиях, затрудняющих им переход в конкурирующие фирмы (в качестве “золотых наручников” могут использоваться опционы на приобретение ценных бумаг, а также льготные кредиты на приобретение жилья и автомобилей, предоставляемые на условиях отработки в фирме определенного числа лет после получения таких кредитов);

— захват лучших каналов сбыта, что ставит “новичков” перед необходимостью создавать для себя систему организации продаж заново.

— создание репутации надежной фирмы, что особенно важно для рынка недвижимости.

Имея все это в виду, фирма может и должна сформулировать свою конкурентную стратегию и при подготовке инвестиционных проектов исходить именно из нее. Наиболее важная часть этой работы — выбор типа конкурентных преимуществ, которые будут использоваться фирмой для достижения успеха на рынке.

Мировой опыт свидетельствует о наличии трех основных подходов к обеспечению конкурентоспособности:

— превращение в изготовителя с самыми низкими издержками (стратегия лидерства в снижении затрат );

— дифференциация товаров, направленная на создание у покупателей представления о существенных отличиях товара данной фирмы от товаров конкурентов (стратегия дифференциации);

— фокусировка на обслуживании узкой ниши рынка для обслуживания покупателей с четко выраженными особыми видами запросов (стратегия фокусировки на узкой нише рынка).

Более обобщенно можно выделить всего два вида конкурентных преимуществ:

— пониженные издержки и

—высокое качество.

Под более низкими издержками понимается не просто меньшая, чем у конкурентов, сумма затрат на производство, а способность фирмы разрабатывать, производить и сбывать товар более эффективно, чем конкуренты.

Под “качеством” в данном случае понимается способность удовлетворять определенные потребности покупателей и получать за это премиальную цену, т.е. цену, в среднем более высокую, чем у конкурентов. Иными словами, для обеспечения такого типа конкурентных преимуществ следует научиться искусству выделяться в толпе конкурентов, предлагая покупателям товар, заметно отличающийся либо высоким уровнем качества при стандартном наборе параметров, определяющих это качество, либо нестандартным набором свойств, реально интересующих покупателя.

Основные типы конкурентных стратегий

Таблица 1.1. Таблица 1.1.

| пониженные издержки |

специализация |

широкий диапазон конкуренции широкий диапазон конкуренции |

А1 ориентация на издержки |

А2 уникальность и лидерство по качеству товара |

| узкий диапазон конкуренции |

Б1 упор на издержки |

Б2 выборочная специализация |

Под “диапазоном конкуренции” имеется в виду широта номенклатуры товаров, которую предполагается изготовлять и продавать.

Выбор наиболее подходящей стратегии конкуренции зависит от имеющихся возможностей. Так, если оборудование устарело, квалификация работников невысока, но зато не слишком высока заработная плата и прочие затраты на производство, то можно принять на вооружение стратегии А1 или Б1 (в зависимости от того, сколь широкую номенклатуру товаров производить).

Если же сырье и материалы обходятся дорого, но зато есть неплохое оборудование, отличные конструкторские разработки, а работники обладают высокой квалификацией, то стоит попытаться достичь конкурентоспособности за счет организации выпуска товаров с таким высоким уровнем качества, который окупит в глазах покупателей и немалую стоимость (стратегии А2 и Б2 ).

1.3.2. Виды конкурентных преимуществ.

При выборе путей достижения конкурентоспособности и их значении для отбора инвестиционных проектов следует иметь в виду, что все виды конкурентных преимуществ делятся на две группы: преимущества низкого порядка и преимущества высокого порядка.

Преимущества низкого порядка связаны с возможностью использования дешевых:

— рабочей силы;

— материалов (сырья);

— энергии.

Низкий порядок этих конкурентных преимуществ связан с тем, что они очень неустойчивы и легко могут быть потеряны либо из-за роста цен и заработной платы, либо из-за того, что эти дешевые производственные ресурсы точно так же могут использовать (или перекупить) конкуренты. Иными словами, преимущества низкого порядка — это преимущества с малой устойчивостью, неспособные обеспечить фирме перевес над конкурентами надолго.

Иное дело — преимущества высокого порядка. К ним принято относить:

— уникальную продукцию;

— уникальную технологию и специалистов;

— хорошую репутацию фирмы.

И действительно, если конкурентное преимущество достигнуто за счет выпуска на рынок уникальной продукции, основанной на собственных конструкторских разработках, то для нейтрализации такого преимущества конкурентам надо либо разработать аналогичную продукцию, либо придумать что-то лучше, либо на худой конец выкрасть секреты с помощью промышленных шпионов. Разумеется, все три варианта недешевы и, уж по крайней мере, требуют немалого времени для реализации. А значит, на некоторое время фирма оказывается на рынке в особом положении — она устойчиво конкурентоспособна.

Все это справедливо и применительно к уникальной технологии, ноу-хау и специалистам. Их трудно воспроизвести или переманить, а значит, положение фирмы на рынке оказывается очень устойчивым.

Особенно же ценное конкурентное преимущество — хорошая репутация фирмы. Это преимущество достигается с большим трудом, медленно и требует крупных затрат на его поддержание.

1.4. Оптимизация направлений использования инвестиционных ресурсов.

Успешная деятельность строительной фирмы, осуществляющей активную инвестиционную политику, зависит от того, как организован процесс экспертизы и отбора инвестиционных проектов. Именно на этапе анализа проектов и принятия решения о финансировании допускается наибольшее количество ошибок, которые впоследствии приводят к потере вложенных средств.

1.4.1. Выбор критериев эффективности.

Вопрос выбора критериев эффективности проектов является первым из ряда, стоящих перед руководством компании. Инвестиции — чрезвычайно сложный процесс, подверженный влиянию различных факторов, которые не могут быть выражены только количественными величинами. Качественный характер множества факторов, зачастую имеющих определяющее значение для проекта, существенно ограничивает возможность чисто математических методов и усиливает роль человека в принятии решения. Другими словами, задача анализа инвестиций и отбора проектов — это в большей мере, проблема эффективности менеджмента.

Высшее руководство компании — это прежде всего политический орган, и его задача принимать стратегические решения. Оценивая проект, руководители компании задаются довольно простыми вопросами: соответствует ли проект целям и задачам компании, достаточен ли планируемый уровень прибыли, насколько велик риск потери вложенных средств. Однако простота этих вопросов не предполагает однозначных ответов. Рассматривая какой-либо проект, руководители компании зачастую не могут прийти к согласию, так как каждый из них имеет свое собственное представление о прибыли, риске, сроках проекта, целях и задачах компании, а иногда и о ее возможностях. Это часто приводит к возникновению конфликта, когда в условиях острой конкурентной борьбы и нестабильности экономики необходимо рационально распределить ресурсы между краткосрочными, высокодоходными проектами, способствующими восполнению оборотных средств, и инвестициями в долгосрочные проекты, которые в отдаленной перспективе обеспечат высокие и стабильные доходы.

В стратегическом плане компании должны найти отражение ответы на следующие вопросы: какая минимальная величина прибыли и дохода на вложенный капитал от проекта допустимы для компании, какой объем инвестиций максимально допустим, какой срок реализации проектов предпочтителен, какая часть ресурсов будет направлена на краткосрочные, а какая на долгосрочные проекты; каким руководство представляет имидж своей фирмы и какого типа проекты будут оказывать на него положительное влияние; каковы задачи фирмы; какой риск считать высоким; проекты какого типа и масштаба соответствуют организационным и финансовым возможностям фирмы.

Сформулированные в стратегическом плане цели компании, а также базовые и граничные значения показателей, характеризующих инвестиционные проекты, фактически выполняют роль критериев эффективности в процессе отбора проектов. Таким образом, прежде чем приступать к формированию перечня критериев эффективности, необходимо разработать подробный и реальный стратегический план деятельности фирмы.

1.4.2. Формирование инвестиционного замысла проекта.

Причины возникновения и цели проекта:

— неудовлетворенный спрос,

— избыточные ресурсы,

— инициатива предпринимателей,

— интересы кредиторов.

После возникновения идей, отвечающих целям проекта, необходимо провести предварительную экспертизу, чтобы исключить из дальнейшего рассмотрения заведомо неприемлемые. Соответственно, причинами, по которым идея будет отклонена могут быть следующие:

— недостаточный спрос на продукцию проекта или отсутствие его реальных преимуществ перед аналогичными видами продукции;

— чрезмерно высокая стоимость проекта (не только экономическая, но и социальная или, например, экологическая);

— отсутствие необходимых гарантий со стороны заказчика проекта (или правительства);

— чрезмерный риск;

— высокая стоимость сырья.

Затем предварительно прорабатываются цели и задачи проекта.

Следующим шагом является формирование основных характеристик проекта. К числу таких характеристик относятся:

— наличие альтернативных технических решений;

— спрос на продукцию проекта;

— продолжительность проекта—в том числе, его инвестиционной фазы;

— оценка уровня базовых, текущих и прогнозных цен на продукцию проекта ;

— перспективы экспорта продукции проекта;

— сложность проекта;

— исходно-разрешительная документация;

— инвестиционный климат в районе реализации проекта;

— соотношение задач и результатов проекта.

1.4.3. Оценка жизнеспособности проекта.

Для оценки жизнеспособности проекта сравнивают варианты проекта с точки зрения их стоимости, сроков реализации и прибыльности. В результате такой оценки инвестор должен быть уверен, что на продукцию будет спрос, достаточный для назначения такой цены, которая обеспечивала бы покрытие расходов .

Эта задача решается в рамках обоснования инвестиций.

Оценка жизнеспособности проекта призвана ответить на следующие вопросы:

— возможность обеспечить требуемую динамику инвестиций;

— способность проекта генерировать потоки доходов, достаточные для компенсации его инвесторам вложенных ими ресурсов и взятого на себя риска.

Эта работа обычно проводится в два этапа:

1.Из альтернативных вариантов проекта выбирается наиболее жизнеспособный;

2.Для выбранного варианта проекта подбираются методы финансирования и структура инвестиций, обеспечивающие максимальную жизнеспособность проекта.

Под инвестиционной привлекательностью

следует понимать гарантированное, надежное и своевременное достижение целей инвесторов на базе экономических результатов деятельности данного инвестируемого производства или другого рода деятельности на предприятии. Инвестиционная привлекательность предопределяется комплексом разнообразных слагаемых, совокупность и влияние которых могут различаться и изменяться в зависимости как от состава инвесторов, преследующих разные цели, так и от производственно-технических особенностей инвестируемого производства.

Отсюда возникает необходимость научного поиска и обоснования методов, определяющих инвестиционную привлекательность производства. Такого рода информация необходима предприятию для формирования приоритетной инвестиционной политики, а также для маркетингового поиска своей “рыночной ниши”, для надежного технико-экономического обоснования предпринимательского проекта будущего производства и своевременной реализации текущих планов.

1.5. Финансово-экономическая оценка инвестиционных проектов.

Цель оценки инвестиционного проекта заключается в представлении информации лицу, принимающему решение, в виде, позволяющем ему сделать вывод о целесообразности или нецелесообразности инвестирования. Для этого служит коммерческая оценка.

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

— возмещения вложенных средств за счет доходов от реализации ;

— получения прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для фирмы уровня;

— окупаемости инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, что порождается рядом факторов:

— во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени;

— во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов;

— в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и к риску ошибки.

Именно наличие этих факторов породило необходимость в создании специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности.

Известны два основных подхода к оценке коммерческой привлекательности инвестиционного проекта: “финансовая состоятельность”

(финансовая оценка) и экономическая оценка

. Оба указанных подхода взаимно дополняют друг друга. В первом случае анализируется ликвидность проекта в ходе его реализации. Во втором — акцент ставится на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

1.5.1. Оценка финансовой состоятельности инвестиционного проекта.

Основная задача, решаемая при определении финансовой состоятельности проекта, — оценка его ликвидности. Под ликвидностью

понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. Другое значение этого слова — степень обращаемости финансовых активов в денежную форму. Последние включают в себя все выплаты, связанные с осуществлением проекта.

С позиции бюджетного подхода ликвидность означает положительное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. отрицательные значения накопленной суммы денежных средств свидетельствуют об их дефиците. Нехватка наличности для покрытия всех имеющихся расходов на каком-либо временном интервале фактически означает банкротство проекта и соответственно делает недостижимыми все последующие успехи.

В качестве притоков

денежных средств рассматриваются: поступления от реализации продукции, внереализационные доходы, увеличение основного акционерного капитала за счет дополнительных эмиссий акций, привлечение денежных ресурсов на возвратной основе (кредиты и облигационные займы).

Оттоками

являются: инвестиционные издержки. включая затраты на формирование оборотного капитала, текущие затраты, платежи в бюджет (налоги и отчисления), обслуживание внешней задолженности (проценты и погашение займов), дивидендные выплаты.

Решение проблемы обеспеченности проекта финансовыми ресурсами в процессе его осуществления имеет исключительное значение. Как показывает опыт, одна из основных причин возникновения трудностей заключается в недооценке потребности в средствах для формирования оборотного капитала.

В процессе своего осуществления инвестиционный проект должен обеспечивать достижение двух главных целей: получение приемлемой прибыли на капитал и поддержание устойчивого финансового состояния. Анализ достижения этих целей может быть выполнен с помощью коэффициентов финансовой оценки, которые могут быть разбиты на три основных категории: коэффициенты рентабельности, оценки использования инвестиций, оценки финансового состояния.

Первая группа финансовых коэффициентов

— показатели рентабельности.

Под прибыльностью (рентабельностью) предприятия понимается способность предприятия "приносить" прибыль на вложенные в текущую деятельность средства.

Таблица 1.2.

Коэффициенты рентабельности предприятия

наименование наименование

коэффициента

|

порядок

расчета

|

характеристика |

Рентабельность продаж Рентабельность продаж |

ЧП/ВР |

Показывает, сколько прибыли приходится на единицу реализованной продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия. |

Рентабельность

общего

капитала

|

ЧП/ИБ |

Показывает эффективность использования всего имущества предприятия. Снижение также свидетельствует о падении спроса на продукцию и о перенакоплении активов |

Рентабельность собственного Рентабельность собственного

капитала

|

ЧП/СобК |

Показывает эффективность использования собственного капитала |

Рентабельность Рентабельность

постоянного

капитала

|

ЧП/(СобК+ +ДК) |

Отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и заемного) |

ЧП — чистая прибыль;

ВР — выручка от реализации;

ИБ — итог баланса;

СобК — собственный капитал;

ДК — долгосрочные кредиты.

Вторая группа финансовых коэффициентов

— показатели использования инвестированного капитала, называемые иногда коэффициентами трансформации. Коэффициенты показывают, сколько раз в течение года фирма возвратила себе стоимость вложенного капитала. Высокое значение свидетельствует об эффективности использования капитала и повышении за счет этого показателя ликвидности.

Таблица 1.3.

Коэффициенты использования инвестиций

Наименование Наименование

коэффициента

|

Порядок

расчета

|

Характеристика |

Общая Общая

оборачиваемость

активов

|

ВР/ИБ |

Отражает скорость оборота всего капитала предприятия |

Оборачиваемость

мобильных

средств

|

ВР/ОборК |

Показывает скорость оборота всех мобильных средств. Рост характеризуется положительно. |

Оборачиваемость Оборачиваемость

материальных

оборотных

средств

|

ВР/Зап |

Отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. |

Оборачиваемость

готовой

продукции

|

ВР/ГП |

Показывает скорость оборота готовой продукции. Рост коэффициента означает увеличение спроса на готовую продукцию предприятия, снижение — затоваривание. |

Оборачиваемость Оборачиваемость

собственного

капитала

|

ВР/СобК |

Показывает скорость оборота собственного капитала |

ГП — готовая продукция;

ОборК — оборотный капитал предприятия;

Зап — величина запасов.

Показатели, входящие в первые две группы, отражают успешность производственной и маркетинговой политики.

Третья группа коэффициентов

— показатели финансового положения предприятия, которое оценивается с помощью коэффициентов ликвидности.

Ликвидность (текущая платежеспособность) - это способность предприятия выполнять краткосрочные обязательства за счет текущих активов.

Таблица 1.4.

Коэффициенты, характеризующие финансовое положение предприятия.

Наименование Наименование

коэффициента

|

порядок

расчета

|

Характеристика |

Коэффициент Коэффициент

общей

ликвидности

|

ТА/ТП |

характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов.

|

Коэффициент Коэффициент

абсолютной

ликвидности

|

(ДС+КФВ)/ТП |

отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений

|

Коэффициент Коэффициент

промежуточной

ликвидности

|

(ДС+КФВ+ДЗ+ГП)/ТП |

характеризует способность предприятия выполнять краткосрочные обязательства за счет более ликвидной части текущих активов. При расчете данного показателя основным вопросом является разделение текущих активов на ликвидную и трудноликвидную части. Этот вопрос в каждом конкретном случае требует отдельного исследования, так как к ликвидной части активов безоговорочно можно отнести лишь денежные средства. В классическом варианте расчетов коэффициента промежуточной ликвидности под наиболее ликвидной частью текущих активов понимаются денежные средства, краткосрочные финансовые вложения, непросроченная дебиторская задолженность (счета к получению) и готовая продукция на складе).

|

ТА — текущие активы (оборотные средства, раздел 2 актива);

ТП — текущие пассивы (краткосрочные обязательства);

КФВ — краткосрочные финансовые вложения;

ДЗ — дебиторская задолженность.

1.5.2. Экономическая оценка инвестиционных проектов.

При выборе инвестиционного проекта невозможно свести все множество факторов и сочетание различных интересов потенциальных участников к одному лишь экономическому аспекту инвестиционного проекта.

В условиях развитого рынка критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. В настоящее время существует большое количество участников рынка капиталов, в равной степени обладающих возможностью продавать или покупать финансовые ресурсы. При этом отдельные заемщики, заимодатели не могут влиять на средний уровень процентной ставки. При этом под прибыльностью, рентабельностью или доходностью следует понимать не просто прирост капитала, а такой темп увеличения последнего, который, во-первых, полностью компенсирует общее (инфляционное) изменение покупательной способности денег в течение рассматриваемого периода времени, во-вторых, обеспечит минимальный гарантированный уровень доходности и, в-третьих, покроет риск инвестора, связанный с осуществлением проекта.

Оценивая целесообразность взятия кредита, предприниматель, с одной стороны, ориентируется на средний сложившийся уровень прибыли, а с другой стороны, стоимостью капитала для заемщика является величина процентной ставки, которую он должен будет заплатить за возможность использования финансовых ресурсов в течение определенного периода времени. В действительности единой нормы процента или прибыли не существует. Напротив, имеет место множество различных процентных ставок: по краткосрочным и долгосрочным ссудам, облигациям и т.д. Инвесторы выбирают наиболее выгодную форму вложения денежных средств из нескольких альтернативных вариантов.

Рассматривая роль стоимости капитала в принятии решения об инвестициях, необходимо учитывать влияние инфляции. Ее действие проявляется в уменьшении покупательной способности денег. Все участники рынка финансовых ресурсов включают ожидаемый темп инфляции в стоимость капитала. Назначаемая ссудодателем ставка процента в этом случае именуется “номинальной” или “брутто”-ставкой. Она всегда численно больше реальной процентной ставки, соотносимой с истинной нормой доходности, измеряемой в денежных единицах с постоянной покупательной способностью.

Таким образом, можно сделать вывод: проект будет привлекательным для потенциальных инвесторов, если его реальная норма доходности будет превышать таковую для любого иного способа вложения капитала.

Итак, смысл оценки любого инвестиционного проекта состоит в уяснении ответа на вопрос: оправдают ли будущие выгоды сегодняшние затраты?

Наиболее часто для оценки инвестиций используются следующие методы:

1.Методы, основанные на применении концепции дисконтирования

:

— метод определения чистого дисконтированного дохода;

— метод расчета внутренней нормы доходности.

2.Методы, не предполагающие использования концепции дисконтирования (статистические методы)

:

— метод расчета периода окупаемости инвестиций;

— метод определения простой нормы прибыли.

При оценке того или иного инвестиционного проекта вкладчикам капитала приходится суммировать и сопоставлять будущие затраты, поступления капитала и финансовые итоги разных лет. Перед сложением и сопоставлением указанных потоков капитала эти потоки принято приводить в сопоставимый вид (дисконтировать) на определенную дату (например, дату начала строительства).

В процессе дисконтирования будущую сумму делят на две части. Одна часть — это сегодняшний эквивалент будущей суммы, а вторая часть — начисления на будущую сумму за заданное число лет при определенной процентной ставке.

При инвестициях в реальные активы процентную ставку (ставку дисконтирования) берут примерно равной ставке дохода от предполагаемых альтернативных финансовых инвестиций, которые по риску примерно соответствуют вложениям в данный проект.

Таким образом, метод приведения будущих сумм к сопоставимому виду заключается в уценке этих сумм с применением обоснованной процентной ставки (discount — скидка, процент скидки)

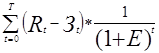

Чистый дисконтированный доход (ЧДД)-

NPV (net present value) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина ЧДД для постоянной нормы дисконта (Е) вычисляется по формуле:

Е=ЧДД=

где  — результаты, достигаемые на t-ом шаге расчета — результаты, достигаемые на t-ом шаге расчета

— затраты, осуществляемые на том же шаге, — затраты, осуществляемые на том же шаге,

T — горизонт расчета (продолжительность расчетного периода); он равен номеру шага расчета, на котором производится закрытие проекта,

Е— постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Э= — эффект, достигаемый на t-ом шаге. — эффект, достигаемый на t-ом шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

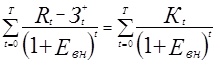

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава исключают капитальные вложения и через  обозначают затраты на t=ом шаге при условии, что в них не входят капиталовложения. Тогда: обозначают затраты на t=ом шаге при условии, что в них не входят капиталовложения. Тогда:

ЧДД= , ,

где К – сумма дисконтированных капиталовложений.

Модифицированный показатель ЧДД выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

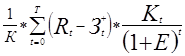

Внутренняя норма доходности (ВНД)

— IRR (internal rate of return) представляет собой ту норму дисконта (Е), при которой величина приведенных эффектов равна приведенным капиталовложениям (отдача от инвестиционного проекта равна первоначальным инвестициям). Иными словами ВНД является решением уравнения:

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта(Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормой дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Практически вычисление величине ВНД производится с помощью программных средств типа электронных таблиц методом последовательного приближения.

Индекс доходности инвестиций (ИД)

представляет собой отношение суммы приведенных эффектов к величине капиталовложений

ИД=

Индекс доходности тесно связан с ЧДД: если ЧДД положителен, то ИД 1 и наоборот. Если ИД 1, проект эффективен, если ИД 1 – неэффективен.

Период окупаемости инвестиций.

Период окупаемости инвестиций — это период, за который отдача на капитал достигнет значения суммы первоначальных инвестиций. Иными словами, — это минимальный временной интервал, (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным.

Точка безубыточности.

Этот показатель характеризует объем продаж, при котором выручка от реализации продукции совпадает с издержками производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства)издержки  и условно-переменные, изменяющиеся прямо пропорционально объему производства и условно-переменные, изменяющиеся прямо пропорционально объему производства  . .

Точка безубыточности (Q) определяется по формуле

Q= , ,

где Ц – цена единицы продукции.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта.

1.6. Выбор методов финансирования.

1.6.1. Источники финансирования инвестиционных проектов.

На успех проекта очень большое влияние оказывает рациональный выбор методов финансирования, поэтому при разработке схемы финансирования необходимо рассмотреть все альтернативные варианты и определить экономическую эффективность каждого из них, с тем чтобы обеспечить максимальную отдачу от вложений.

Стратегия фирмы, ориентированная только на самофинансирование, далеко не всегда целесообразна. С одной стороны, научно-техническая революция и связанные с ней инновационные процессы, а также необходимость постоянной модернизации технологии строительного производства, быстрой переориентации ее на изменяющийся спрос на рынке строительной продукции требуют дополнительных инвестиций. С другой стороны, финансирование капитальных вложений за счет собственных источников — прибыли или сокращения оборотного капитала часто приводит к падению курса акций, снижению платежеспособности компании и ухудшению ее положения на рынке. Считается, что если фирма увеличивает свои обороты более, чем на 20 процентов, то она обязательно испытывает потребность в долгосрочном финансировании.

Обоснование привлечения внешних финансовых ресурсов осуществляется с помощью показателей оборачиваемости капитала и соответствующей нормы прибыли. Чем выше эти показатели, тем к большим займам может прибегнуть фирма. Доходность заемного капитала должна обеспечить обслуживание долга и принести определенную прибыль. Однако, не следует прибегать к излишним кредитам. С одной стороны, это может снизить рейтинг фирмы и подорвать доверие кредиторов. С другой стороны, это может привести к потере реального контроля над своей фирмой. Ведь если фирма достигла высоких темпов роста и в перспективе может принести высокие прибыли, кредиторы и инвесторы будут стараться использовать малейшие финансовые трудности заемщика, чтобы установить над ним контроль.

Привлечение финансовых ресурсов за счет эмиссии акций также небезопасно для фирмы. Теоретически считается, что при владении от 20 до 50% акций компании-эмитента вкладчик может оказывать существенное влияние на ее стратегию, а 51% акций дает инвестору право рассматриваться в качестве головной фирмы со всеми вытекающими отсюда обстоятельствами. Чтобы избежать такой ситуации, фирмы вынуждены идти на ограничение выпуска долговых обязательств, дающих право голоса, стремятся поддержать курс акций на достаточно высоком уровне, а при возможности их выкупить.

Привлечь инвесторов можно лишь убедительно доказав перспективность и доходность проектов, а также выгодность их использования для компании.

Стратегия самофинансирования ориентирована на эффективное использование фирмой амортизационного фонда, резервных фондов и нераспределенной прибыли. Создаваемые за счет прибыли резервные фонды являются более устойчивым источником финансирования, однако негативное воздействие инфляции побуждают фирмы к постоянному использованию зарезервированных средств и делают невыгодным их чрезмерное накопление.

Самым стабильным источником собственных средств является амортизационный фонд, но он также подвержен обесценению в результате инфляции. Применение стратегии ускоренной амортизации частично решает проблему и создает условия для ускоренного обновления основных фондов.

Финансирование проекта должно обеспечить решение двух основных задач:

— обеспечение такой динамики инвестиций, которая позволила бы выполнять проект в соответствии с временными и финансовыми ограничениями;

— снижение затрат финансовых средств и риска проекта за счет соответствующей структуры инвестиций и максимальных налоговых льгот.

Финансирование проекта включает четыре этапа:

— предварительное изучение жизнеспособности проекта;

— разработка плана реализации проекта;

— организация финансирования;

— контроль за выполнением плана и условий финансирования.

На первом этапе до представления проекта инвесторам проводится предварительный анализ жизнеспособности проекта. Делается это для того, чтобы определить стоит ли проект дальнейших затрат времени и средств и будет ли потока наличности достаточно для покрытия всех издержек и получения средней прибыли.

Этап планирования реализации проекта охватывает процесс от момента предварительного изучения его жизнеспособности до организации финансирования. На этом этапе проводится оценка всех показателей и рисков по проекту с анализом возможных путей развития экономической, политической и других ситуаций; прогнозируется влияние на жизнеспособность проекта таких факторов, как: процентные ставки по кредитам, темпы роста инфляции, валютные риски и т.д.

После завершения первых двух этапов разрабатываются предложения по организации схемы финансирования проекта. На этом этапе необходимо рассмотреть все альтернативные варианты финансирования и подсчитать экономический эффект по каждому из них, с тем чтобы выбрать такую схему привлечения финансовых ресурсов, которая обеспечивала бы максимальную отдачу от вложений.

После организации финансирования по проекту на фазе его реализации осуществляется контроль за выполнением плана и условий финансирования.

Существует несколько способов финансирования проектов:

— акционерные инвестиции;

— финансирование из государственных источников;

— лизинговое финансирование;

— долговое финансирование.

Полная классификация форм и источников финансирования на территории РФ дана в табл. 1.5.

Таблица 1.5.

Финансирование инвестиционных проектов на территории Российской Федерации

| ФОРМЫ ФИНАНСИРОВАНИЯ |

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

|

СОБСТВЕННЫЕ ФИНАНСОВЫЕ РЕСУРСЫ

|

ПРИБЫЛЬ

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

СРЕДСТВА,ВЫПЛАЧИВАЕМЫЕ СТРАХОВЫМИ

КОМПАНИЯМИ

В ВИДЕ ПОТЕРЬ ОТ СТИХИЙНЫХ БЕДСТВИЙ,

АВАРИЙ И ПР.

|

| ВНУТРИХОЗЯЙСТВЕННЫЕ РЕЗЕРВЫ ИНВЕСТОРОВ |

ПРИБЫЛЬ

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

НАКОПЛЕНИЯ И СБЕРЕЖЕНИЯ ГРАЖДАН

|

ЗАЕМНЫЕ ФИНАНСОВЫЕ СРЕДСТВА

|

ОБЛИГАЦИОННЫЕ ЗАЙМЫ

БАНКОВСКИЕ КРЕДИТЫ

БЮДЖЕТНЫЕ КРЕДИТЫ

|

| ЛИЗИНГОВОЕ ФИНАНСИРОВАНИЕ |

ФИНАНСОВЫЙ ЛИЗИНГ

ОПЕРАТИВНЫЙ ЛИЗИНГ

ВОЗВРАТНЫЙ ЛИЗИНГ

|

ИНВЕСТИЦИОННЫЕ АССИГНОВАНИЯ

|

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ РФ

РЕСПУБЛИКАНСКИЕ БЮДЖЕТЫ

МЕСТНЫЕ БЮДЖЕТЫ

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

|

| ИНОСТРАННЫЕ ИНВЕСТИЦИИ |

КАПИТАЛ ИНОСТРАННЫХ ЮРИДИЧЕСКИХ

И

ФИЗИЧЕСКИХ ЛИЦ

|

| МЕЖДУНАРОДНЫЕ ИНВЕСТИЦИИ |

КРЕДИТЫ ВСЕМИРНОГО БАНКА,

ЕВРОПЕЙСКОГО БАНКА РЕКОНСТРУКЦИИ

И РАЗВИТИЯ

СРЕДСТВА МЕЖДУНАРОДНЫХ ФОНДОВ,

АГЕНТСТВ И КРУПНЫХ СТРАХ ОВЫХ КОМПАНИЙ

|

В состав внутренних финансовых ресурсов предприятий, используемых для финансирования инвестиционной деятельности, включаются:

— прибыль по строительно-монтажным работам, выполняемым хозспособом;

— поступления от ликвидации основных фондов в строительстве, осуществляемом хозспособом (при разработке временных нетитульных зданий и сооружений);

— доходы, полученные от попутной добычи строительных материалов, на месте строительства объектов;

— мобилизация внутренних ресурсов в строительстве, осуществляемом хозспособом и др.

В современных условиях предприятия самостоятельно разрабатывают инвестиционные программы и обеспечивают их реализацию соответствующими финансовыми ресурсами. План формирования инвестиций не является для предприятия директивным документом, а определяет стратегию его финансовых возможностей на предстоящий год.

Прибыль —

главная форма чистого дохода предприятия , выражающая превращенную форму прибавочного продукта .Ее величина выступает как часть денежной выручки, составляющей разницу между реализационной ценой продукции и ее полной себестоимостью.

После уплаты налогов и других платежей из прибыли в бюджет, у предприятия остается чистая прибыль, часть которой может быть направлена на инвестиции в составе фонда накопления(инвестиционного фонда) или в ином порядке ,принятом на предприятии.

Вторым крупным источником финансирования инвестиций на предприятии являются амортизационные отчисления

(как составная часть фонда возмещения).

Амортизация по своей экономической природе является целевым отчислением, призванным обеспечить накопление средств для компенсации физического и морального износа основного капитала, используемого фирмой для всех типов ее операций. Масштабы такого начисления зависят от трех факторов:

— балансовой стоимости оборудования, входящего в состав основного капитала;

— предполагаемого срока службы оборудования до момента его списания;

— избранного фирмой метода начисления амортизации.

Являясь источником формирования денежного фонда специального (целевого) назначения, амортизация, однако, не перестает быть собственностью фирмы, хотя и вычитается из ее прибыли подобно издержкам производства или налоговым платежам. Собственники средств сталкиваются только с ограничением свободы в расходовании средств, хотя сами эти целевые средства продолжают работать на благо фирмы, укрепляя финансовые основы ее будущего существования. Ведь в итоге ,когда фирме потребуется осуществить вложение средств для замены изношенного основного капитала, амортизационный фонд станет для нее эквивалентен чистой прибыли после налогообложения. С этих позиций формирование амортизационного фонда выступает как накопление инвестиционного резерва фирмы.

Поэтому начисленная амортизация включается в сумму денежных поступлений.

Акционерное финансирование

представляет собой вклады денежных средств, оборудования, технологии.

При разработке инвестиционного проекта важно рационально выбрать формы привлечения капитала и прежде всего решить — наращивать ли собственный капитал, выпуская ценные бумаги, или привлечь заемный капитал.

Ценные бумаги можно условно разделить на две большие группы:

1) опосредствующие отношения совладения — акции;

2) отношения долгосрочного займа — облигации, простые и переводные векселя, банковские акцепты, депозитные сертификаты, инвестиционные сертификаты, ипотеки и др.

Основное различие между ними состоит в правах их владельцев как кредиторов (облигации) и собственников (акции) предприятия. Акционер, являясь собственником приобретенных акций, разделяет права по участию в прибылях и убытках предприятия, несет риск в случае хозяйственных неудач. Держателю облигации доход (купонный процент) достается без риска. Поэтому дивиденд, выплачиваемый по акциям должен быть выше процента по облигациям.

Акция не дает права ее владельцу требовать от предприятия возврата вложенных средств. Облигации могут быть предъявлены к посрочному погашению. Только в результате банкротства предприятия акционеры имеют право на соответствующую их вкладу долю участия в суммах, оставшихся после погашения долговых обязательств. Обычно в таких случаях утрачивается весь акционерный капитал и предприниматель теряет сумму денег, затраченную на приобретение акций. Акционер получает право не на долю имущества предприятия, а на часть чистой прибыли, которая будет получена в результате хозяйственной деятельности. Единственный способ превращения акций в деньги — их продажа другому лицу на рынке ценных бумаг.

Следовательно, акция выражает реальные экономические отношения, связанные с владением, распоряжением, пользование и присвоением обязательств собственности.

Главным фактором, влияющим на постоянно меняющийся курс акций, является величина дивиденда и процента на ссудный капитал. Чем выше дивиденд, тем дороже будет стоимость акций, тем выше ее курс. Однако при повышении банками величины ссудного процента курс акций понижается.

Кроме того, на спрос акций влияют:

1) рыночный спрос и предложение;

2) текущая и ожидаемая ликвидность акционерного общества;

3) цена на золото и недвижимость, поскольку вложения на банковские счета за продажу золота и недвижимости являются альтернативой приложения временно свободных денежных средств в ценные бумаги;

4) ликвидность, т.е. возможность превратить без потерь купленные ценные бумаги в деньги;

5) биржевая спекуляция, то есть купля-продажа ценных бумаг на фондовой бирже для извлечения сверхприбыли (как разницы между биржевыми курсами в момент заключения и исполнения сделки).

Банковский кредит.

Долговое обязательство — это ссуда, которую обычно выдает банк и которая должна быть возвращена кредитору в срок, установленный кредитным соглашением. Основной мотив выдачи кредитором ссуды — стремление получить в виде процентов (то есть платы за использование своих средств) часть прибыли, возникающей у должника. Размер процентной ставки отражает понимание кредитором уровня риска данного предприятия, с одной стороны, и риска невозврата предприятием выданной им ссуды, с другой. Чем выше кредитор оценивает уровень риска данного предприятия, тем выше устанавливаемая им процентная ставка за кредит.

Кредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях платности, срочности, возвратности.

По срокам пользования кредиты могут быть: краткосрочные, среднесрочные, долгосрочные.

По обеспечению: только обеспеченные, которые в свою очередь по характеру обеспечения могут быть: залоговые, гарантированные и застрахованные.

По способу предоставления: вексельные, при помощи открытых счетов, сезонные.

В хозяйственной практике широко распространены залоговые операции. Отношения залога, возникающие между банком и заемщиком регулируются Гражданским Кодексом РФ.

Для банка интерес к залогу выражается в том, что в составе имущества заемщика выделяется определенная часть, и если впоследствии обязательство окажется нарушенным, предмет залога продается, а из полученной суммы в полном объеме будут удовлетворены требования того кредитора, чье обязательство обеспечено залогом. В этой связи принято считать, что в отличие от таких способов обеспечения обязательств, как неустойка и поручительство, при которых кредитор в конечном счете верит заемщику, в обязательстве, обеспеченном залогом, кредитор верит вещи.

Залог — способ обеспечения обязательства, при котором кредитор (залогодержатель) приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества.

Предметом залога может быть любое имущество, которое, согласно законодательству, может быть отчуждено залогодержателем.

Видами залога могут быть: залог имущества, в т.ч. залог предприятия в целом, залог товаров, ценных бумаг. Залоговое право представляет собой претензию на чужое имущество или имущественные права, или претензию на право получения компенсации от реализации заложенного имущества, если должник не может погасить свою задолженность.

В соответствии с условиями договора сторон либо закона, предусматривающего возникновение залога, может использоваться один из двух его видов: заложенное имущество может либо оставаться у залогодателя, либо передаваться во владение залогодержателя. Наиболее распространенным является залог с оставлением имущества у залогодателя, т.к. он позволяет ему продолжать вести предпринимательскую деятельность, используя и заложенное имущество.

В нашем случае залогом, который будет обеспечивать обязательства строительной организации перед банком, может служить строящийся жилой дом или уже существующий дом, т.е. недвижимое имущество. Соответственно кредит, выдаваемый под залог недвижимого имущества, называется ипотечным кредитом, а сам залог недвижимого имущества называется ипотекой. Ипотечный кредит берется для покрытия крупных капитальных вложений. Особенно эффективно он используется при кредитовании нового строительства.

Помимо акционерного капитала и заемных средств, важной финансовой категорией на стадии эксплуатации является внутренняя наличность, создаваемая самим проектом. Она может принимать форму накопленных резервов (нераспределенная прибыль и амортизация ).

Лизинг.

Вместо займа финансовых средств иногда можно взять в аренду заводское оборудование или даже целые производственные единицы, другими словами берутся взаймы производственные активы. Лизинг обычно требует первоначального платежа и ежегодной арендной платы, то есть лизинговых платежей.

Главными субъектами лизинговых сделок являются:

Арендодатель(лизинговый посредник), фирма, обычно контролируемая банком, специализированная на купле и строительстве движимого или недвижимого имущества (производственного назначения),которое он сдает в аренду. Участвующие в договоре лизинга банки распределяют и предлагают договоры лизинга и финансируют арендодателя (т.е. собственную форму лизинга ).

Арендатор (пользователь или потребитель) — предприятие, решившее взять в аренду средства производства для использования их в производственном процессе

Поставщик — промышленное или торговое предприятие, выпускающее или поставляющее оборудование ,выбранное арендатором.

Проблемой, которую в инвестиционном проекту нужно решить принципиально, является то ,какую альтернативу следует предпочесть — лизинг или закупку основного капитала. Для оценки обеих финансовых альтернатив используется метод дисконтирования потока реальных денег. Первоначальный платеж, текущие лизинговые и другие дополнительные выплаты по лизинговому соглашению являются тогда частью оттока реальных денег, заменяющей все первоначальные инвестиционные затраты, рассчитанные для варианта закупки. Поскольку срок лизинговых соглашений обычно значительно короче ,чем технический и экономический срок жизни активов, необходимо учитывать остаточную стоимость (приток реальных денег) арендуемых активов при сравнении лизинга с заемным финансированием.

Если инвестор имеет выбор между заемным и лизинговым финансированием, он будет сравнивать оба ряда дисконтированных потоков реальных денег, чтобы определить, какая альтернатива принесет больший доход (ВНД,ЧДД),помня, однако, что нужно учитывать аспект ликвидности и риски.

Жилищные займы.

Жилищные займы подразумевают выпуск ценных бумаг, которые имеют два эквивалента стоимости: в денежном и натуральном (в квадратных метрах) выражениях. Сумма “оплаченных” метров жилья определяется количеством ценных бумаг и их “метровым” номиналом. Емкость рублевой составляющей зависит от котировки данной ценной бумаги (облигации) на определенный момент времени. Стоимость облигации может быть расписана эмитентом по времени покупки и погашения, либо определяется спросом на рынке свободных продаж. Так или иначе, но в теории предполагается, что владелец ценных бумаг получит доход в результате погашения облигаций займа, либо приобретет жилье по ценам ниже рыночных. И то и другое возможно лишь при условии успешного завершения программы.

Подводных камней два: хватит ли денег, полученных от продажи облигаций на строительство и удастся ли реализовать построенное.

Так как все выпускающиеся займы пока адресные, то срок погашения наступает со сдачи дома в эксплуатацию. То есть сегодня займы рассчитаны максимум на год-два и по срокам мало отличаются от схем долевого участия в строительстве. Как показал опыт, займы привлекательны для населения и коммерческих фирм тем, что: во-первых—позволяют уберечь свои средства от инфляции; во-вторых—дают возможность достаточно дешево купить квартиру. Естественно, что все выше сказанное выполнимо лишь при достаточных гарантиях осуществления проекта и благоприятной экономической ситуации в регионе.

1.6.2. Определение стоимости инвестиционных ресурсов.

Все методы оценки приемлемости инвестиций, которые мы рассматривали выше, в той или иной мере основаны на сопоставлении результатов инвестиций и тех затрат денежных средств, благодаря которым эти результаты достигаются. Поэтому очень важно правильно определять реальную стоимость инвестируемых средств, т.е. стоимость капитала.

Решение этой проблемы всегда затрудняется тем, что капитал большинства фирм имеет сложную структуру, образуемую различными источниками долгосрочных средств:

— заемными средствами;

— обычными акциями;

— привилегированными акциями;

— прочими финансовыми инструментами (облигациями и т.д.).

В силу этого стоимость денежного капитала фирмы представляет собой средневзвешенную величину, зависящую от двух факторов:

1) цены каждого из источников капитала, т.е. той доходности, которой требует владелец средств за право их использования;

2) доли каждой разновидности средств в общей сумме капитала.

Т. о, необходимо так организовывать процесс сбора средств, чтобы минимизировать их цену, а с другой стороны — выбирать варианты распоряжения этими средствами, способные максимизировать прибыльность использования капитала.

Понятие стоимости капитала.

Стоимость капитала

представляет собой цену выбора или альтернативную стоимость его использования. Это вызвано тем, что деньги — это один из видов ограниченных (экономических) ресурсов, а потому, направляя их на финансирование одного типа коммерческих операций, мы делаем невозможным вложение этих средств в другие виды деятельности.

Отсюда вытекает принципиально важное положение: вложение средств оказывается оправданным только в том случае, если оно приносит доход больший, чем по альтернативным проектам с тем же уровнем риска.

Стоимость капитала представляет собой ту прибыль, которая необходима, чтобы удовлетворить владельцев капитала, а чистая текущая стоимость может быть представлена как та сумма денег, которую инвесторы согласны оставить реципиенту (заемщику) за то, что он обеспечит им возврат вложенных средств плюс получение такой прибыли.

1. Средневзвешенная стоимость капитала. Поскольку в большинстве случаев привлекать капитал приходится не из одного источника, а из нескольких, то обычно стоимость капитала формируется под влиянием необходимости обеспечить некий усредненный уровень прибыльности. Поэтому средневзвешенная стоимость капитала может быть определена как тот уровень доходности, который должен приносить инвестиционный проект, чтобы можно было обеспечить получение всеми категориями инвесторов дохода, аналогичного тому, что они могли бы получить от альтернативных вложений с тем же уровнем риска.

В этом случае средневзвешенная стоимость капитала формируется как средневзвешенная величина из требуемой прибыльности по различным источникам средств, взвешенной по доле каждого из источников в общей сумме инвестиций.

Общая же формула для определения средневзвешенной стоимости капитала имеет вид:

WACC= , ,

где  — доля капитала (инвестиционных ресурсов), полученного из источника i — доля капитала (инвестиционных ресурсов), полученного из источника i

— требуемая доходность(норма прибыли) по капиталу, полученному из источника i. — требуемая доходность(норма прибыли) по капиталу, полученному из источника i.

Резюме

Инвестиционная политика

— составная часть экономической политики, проводимой государством и предприятиями в виде установления структуры и масштабов инвестиций, направления их использования и источников получения.

Направления практической реализации инвестиций зависят от привлекательности с точки зрения скорого получения прибыли, возврата вложенных средств инвестора.

После возникновения идей, отвечающих целям проекта, необходимо провести предварительную экспертизу, чтобы исключить из дальнейшего рассмотрения заведомо неприемлемые.

Для оценки жизнеспособности проекта сравнивают варианты проекта с точки зрения их стоимости, сроков реализации и прибыльности. В результате такой оценки инвестор должен быть уверен, что на продукцию будет спрос, достаточный для назначения такой цены, которая обеспечивала бы покрытие расходов .

Эта работа обычно проводится в два этапа:

1.Из альтернативных вариантов проекта выбирается наиболее жизнеспособный;

2.Для выбранного варианта проекта подбираются методы финансирования и структура инвестиций, обеспечивающие максимальную жизнеспособность проекта.

Финансово-экономическая оценка

инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

— возмещения вложенных средств за счет доходов от реализации ;

— получения прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для фирмы уровня;

— окупаемости инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Известны два основных подхода к оценке коммерческой привлекательности инвестиционного проекта: “финансовая состоятельность”

(финансовая оценка) и экономическая оценка

.

Финансовая оценка

инвестиционной деятельности предприятия производится с помощью показателей рентабельности, оценки использования инвестиций, оценки финансового состояния.

При экономической оценке

инвестиционных проектов рассчитывают показатели чистого дисконтированного дохода, внутренней нормы доходности, периода окупаемости, индекс доходности.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта.

На успех проекта очень большое влияние оказывает рациональный выбор методов финансирования, поэтому при разработке схемы финансирования необходимо рассмотреть все альтернативные варианты и определить экономическую эффективность каждого из них, с тем чтобы обеспечить максимальную отдачу от вложений.

Финансирование проекта должно обеспечить решение двух основных задач:

— обеспечение такой динамики инвестиций, которая позволила бы выполнять проект в соответствии с временными и финансовыми ограничениями;

— снижение затрат финансовых средств и риска проекта за счет соответствующей структуры инвестиций и максимальных налоговых льгот.

Существует несколько способов финансирования проектов:

— акционерные инвестиции;

— финансирование из государственных источников;

— лизинговое финансирование;

— долговое финансирование.

Глава 2. Анализ инвестиционной политики ОАО

”Энергомашстрой” и ее влияния на конкурентоспособность фирмы.

2.1. Производственная характеристика ОАО “ЭМС”.

2.1.1. Краткая историческая справка и основные направления деятельности.

АООТ “Энергомашстрой” было одним из первых приватизированных предприятий в Санкт-Петербурге. АООТ “Энергомашстрой” было приватизировано по первому варианту в 1991 году. Летом 1995 года был выкуплен пакет акций размером 20 % у КУГИ и теперь АООТ “Энергомашстрой” является полностью частным предприятием, собственниками которого являются около четырех с половиной тысяч акционеров.

АООТ “Энергомашстрой” является правопреемником Проектно-строительного объединения “Энергомашстрой”, существовавшего с 1928 года, деятельность которого была направлена на строительство объектов производственного назначения на территории Санкт-Петербурга, области и Северо-Запада. АООТ “Энергомашстрой” сохранило целостность организации (не произошло разделения на отдельные строительно–монтажные управления (далее СМУ) и производственные подразделения), изменив лишь специализацию. С 1992 года АООТ “Энергомашстрой” занимается жилищным строительством. Оно имеет лицензии на следующие виды деятельности:

— функции генерального подрядчика

— выполнение строительно-монтажных работ

— производство строительных материалов и изделий “

— проектные работы и инжиниринговые услуги.

В 1992 году в связи со снижением объема государственного заказа возникла необходимость диверсификации деятельности. В 1992 году АООТ “Энергомашстрой” анонсировало свой первый проект по строительству жилого дома. В связи с новой деятельностью возникла необходимость создания новых подразделений: Управления капитального строительства (УКС), являющегося внутренним заказчиком на объект, и Управления внешних контрактов (УВК), выполняющего функции отдела реализации.

Так же в 1992 году было создано Управление имущества, призванное разрабатывать и внедрять систему эффективного управления имуществом доставшимся АО “Энергомашстрой” в процессе приватизации. В него входят три отдела: Управления жилыми зданиями, Управления офисными зданиями, Управления производственными базами.

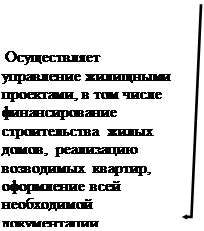

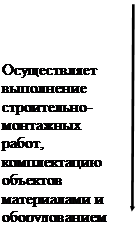

В 1995 году вследствие успешного осуществления деятельности по ведению строительства жилых домов были созданы отделы: Маркетинга и рекламы и Инвестиционно -финансовый отдел. Они совместно с УВК и УКС были выделены в Департамент застройки. Тогда же были выделены Департамент Строительства и Департамент Управления имуществом. (схема 2.1.)

Схема 2.1.

Структура ОАО “Энергомашстрой

”

Энергомашстрой

Управление Строительный Департамент

застройки трест имущества застройки трест имущества

АООТ «Энергомашстрой» имеет широкие возможности, ведет работу по многим направлениям, основными из которых являются:

— строительство жилых домов в кирпичном и монолитном вариантах по индивидуальным проектам;

— реконструкция жилого фонда Санкт-Петербурга;

— строительство производственных и общественных зданий;

— по проектам, разработанным проектной фирмой компании ведется строительство индивидуальных коттеджей;

— изготовление и комплектация технологического оборудования;

— девелоперская деятельность

2.1.2. Организационная структура АО “Энергомашстрой”

В своем составе АООТ “Энергомашстрой” имеет:

— управление механизации № 30 с автомобильным парком, землеройной техникой, авто- и башенными кранами;

— завод по производству железобетонных изделий, пилорама в п. Б. Грива.

— деревообрабатывающий завод ( изготовление дверной и оконной столярки, деловой доски и прочих столярных изделий ) в п. Будогощь Киришского района.

Производственная база занимает территорию общей площадью около 200 тысяч квадратных метров. Производственная площадь цехов - 16 тысяч квадратных метров. Административное здание компании находится в 5 минутах ходьбы от Московского вокзала, в историческом центре Санкт-Петербурга.

2.2. Политика АО “ЭМС” в области выбора направлений вложения средств.

Успешная деятельность строительной фирмы, осуществляющей активную инвестиционную политику, зависит от того, как организован процесс экспертизы и отбора инвестиционных проектов. Именно на этапе анализа проектов и принятия решения о финансировании допускается наибольшее количество ошибок, которые впоследствии приводят к потере вложенных средств.

Вопрос выбора критериев эффективности проектов является первым из ряда, стоящих перед руководством компании. Инвестиции — чрезвычайно сложный процесс, подверженный влиянию различных факторов, которые не могут быть выражены только количественными величинами. Качественный характер множества факторов, зачастую имеющих определяющее значение для проекта, существенно ограничивает возможность чисто математических методов и усиливает роль человека в принятии решения. Другими словами, задача анализа инвестиций и отбора проектов — это в большей мере, проблема эффективности менеджмента.