СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………4

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВ…..6

1.1. Сущность и необходимость финансов……………………………………...6

1.2. Функции и признаки финансов…………………………………………….10

1.3. Финансовая система, ее звенья…………………………………………….12

2. Анализ финансов государства Российской Федерации

в условиях рыночных отношений………………………………15

2.1. обзор денежного рынка Российской Федерации…………………………15

2.2. Анализ денежной массы как элемента финансовой системы Российской

Федерации…………………………………………………………………..18

3. ФИНАНСОВЫЕ ОТНОШЕНИЯ И БЮДЖЕТ РФ…………………………22

3.1. Структура финансовых отношений ……………………………………….22

3.2. Финансы и бюджет: проблемы и решения………………………………...28

3.3. Социализация финансов в условиях рыночной экономики…………..….32

ЗАКЛЮЧЕНИЕ …………………………………………………………………36

Список использованных источников……………………………38

ВВЕДЕНИЕ

Финансы – объективная экономическая категория рыночной экономики, играющая ведущую роль. Без нормального функционирования финансового механизма рыночная экономика работать не в состоянии. Задача государства состоит в том, чтобы оценить роль финансовых отношений в тот или иной период развития. Именно поэтому в условиях рыночной экономики необходимо научиться сочетать полную состоятельность предприятий и регионов с государственным регулированием экономики и финансов.

Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают в себя государственный бюджет и государственные внебюджетные фонды. По месту, занимаемому в финансовой системе, государственный бюджет представляет собой основной финансовый план государства на текущий финансовый год, имеющий силу закона. По своему материальному содержанию государственный бюджет - это централизованный фонд денежных средств государства. По социально-экономической сущности он представляет собой основной инструмент распределения и перераспределения ВНП и национального дохода государства.

В данной работе рассматриваются теоретические основы функционирования финансов, звенья финансовой системы, функции и признаки финансов, так же делается обзор денежного рынка Российской Федерации, проводится анализ денежной массы.

Реклама

Преследуя цель этой работы, считается нужным охарактеризовать финансы как экономическую категорию, а финансовые отношения как важный этап развития нашей страны. А значит, задачи данной работы, можно сформулировать следующим образом:

- рассказать о сущности и необходимости финансов;

- раскрыть функции и признаки финансов;

- провести анализ финансов государства РФ в условиях рыночных отношений.

Работа основывается на обзоре отечественной литературы, использованы учебники, периодические издания, журнальные статьи, а также различные материалы, связанные с финансовой системой Российской Федерации.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВ

1.1. СУЩНОСТЬ И НЕОБХОДИМОСТЬ ФИНАНСОВ

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Одним из главных признаков финансов является их денежная форма выражения и отражение финансовых отношений реальным движением денежных средств.

Реальное движение денежных средств происходит на второй и третьей стадиях воспроизводственного процесса - в распределении и обмене.

На второй стадии движение стоимости в денежной форме происходит обособленно от движения товаров и характеризуется ее отчуждением (переходом из рук одних владельцев в руки других) или целевым обособлением (в рамках одного владельца) каждой части стоимости. На третьей стадии распределенная стоимость (в денежной форме) обменивается на товарную форму. Отчуждения самой стоимости здесь не происходит.

Таким образом, на второй стадии воспроизводства имеет место одностороннее движение денежной формы стоимости, а на третьей - двустороннее движение стоимостей, одна из которых находится в денежной форме, а другая – в товарной.

Так как на третьей стадии воспроизводственного процесса происходят постоянно совершаемые обменные операции, не требующие какого-либо общественного инструмента, то финансам здесь нет места.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

Реклама

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы и происходит образование различных форм денежных доходов и накоплений. Дальнейшее перераспределение стоимости между субъектами хозяйствования и конкретизация целевого ее использования тоже происходит на основе финансов [9].

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Финансовые ресурсы выступают материальными носителями финансовых отношений, что позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Это происходит вне зависимости от общественно-экономической формации, хотя формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменения социальной природы общества[1].

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и нефондовая форма их использования. К преимуществам фондовой формы относятся: возможность теснее увязать удовлетворение любой потребности с экономическими возможностями, обеспечение концентрации ресурсов на основных направлениях развития общественного производства, возможность полнее увязать общественные, коллективные и личные интересы.

На основании всего вышеизложенного можно дать следующее определение: финансы - это система экономических (денежных) отношений, с помощью которой создаются и расходуются фонды денежных средств.

Финансы - совокупность объективно обусловленных экономических отношений, имеющих распределительный характер, денежную форму выражения и материализуемых в денежных доходах и накоплениях, формируемых в руках государства и субъектов хозяйствования для целей расширенного воспроизводства, материального стимулирования работающих, удовлетворение социальных и других потребностей [21].

Условием функционирования финансов является наличие денег, а причиной появления финансов служит потребность субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

Финансы незаменимы потому, что позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей. Это происходит с помощью формирования денежных фондов целевого назначения. Развитие общественных потребностей приводит к изменению состава и структуры денежных (финансовых) фондов, создаваемых в распоряжении субъектов хозяйствования [20].

С помощью государственных финансов происходит регулирование масштабов общественного производства в отраслевом и территориальном аспектах, защита окружающей среды и удовлетворение других общественных потребностей [16].

Финансы объективно необходимы, так как обусловлены потребностями общественного развития. Государство же может, учитывая объективную необходимость финансовых отношений, разрабатывать различные формы их использования: вводить или отменять различные виды платежей, изменять формы использования финансовых ресурсов и т. д. Государство не может создавать то, что объективно не подготовлено ходом общественного развития. Оно устанавливает только формы проявления объективно назревших экономических отношений.

Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности [24].

1.2. ФУНКЦИИ И ПРИЗНАКИ ФИНАНСОВ

Сущность финансов как особой сферы распределительных отношений проявляется прежде всего с помощью распределительной функции, которая распределяет созданный продукт; с помощью этой функции создаются фонды. Стадия распределения начинается с распределения новой стоимости и заканчивается формированием первичных доходов (заработная плата, прибыль). Распределительная функция - объективное свойство категории финансов осуществлять распределение стоимости созданного им продукта в денежном выражении. Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта (в ее денежной форме), а также часть национального богатства (принявшая денежную форму). Субъектами при финансовом методе распределения выступают юридические и физические лица (государство, предприятия, объединения, организации, учреждения, граждане), являющиеся участниками воспроизводственного процесса, в распоряжении которых формируются фонды целевого назначения.

Перераспределительная функция перераспределяет созданный продукт, т.е. вторично распределяет его между членами общества. Многоступенчатый этап, на котором формируются общегосударственные фонды: госбюджет, внебюджетные фонды, страховые, банковские фонды и фонды предприятий. Перераспределительная стадия отличается от распределительной тем, что на этой стадии перераспределяются ранее созданные доходы.

Благодаря финансам общество имеет возможность наблюдать все финансовые потоки в государстве для того, чтобы вовремя повлиять на тот или иной товары. Контрольная функция занимается осуществлением соблюдения пропорций в распределительном процессе. Пропорции для различных отраслей различны и складываются при разных условиях и, следовательно, они объективны. Объектом контроля выступает распределительный процесс. Главной же контролируемой пропорцией является пропорция между фондами накопления и потребления.

С помощью регулирующей функции финансы могут, как стимулировать производство, так и угнетать его [19].

В связи с развитием рыночных отношений кроме бюджетных отношений появились внебюджетные. Часть средств на проведение социально-культурных мероприятий идет через внебюджетные фонды. Таким образом, считается, что мы сокращаем бюджет, но при этом увеличивается нагрузка на предприятия, которые производят отчисления.

Появились новые моменты в теории финансов. Одним из них является стимулирующая функция финансов.

Некоторые экономисты считают, что финансам присущи три функции: формирование денежных фондов (доходов), использование денежных фондов (доходов) и контрольная. Однако первые две, хотя реально существуют, но они больше напоминают механизм реализации распределительной функции, чем самостоятельный способ действия категории финансов [3].

Признаки финансов:

1. финансы носят денежный характер, однако бывают ситуации, когда в финансовой системе вращаются и натуральные товары.

2. финансовые отношения носят распределительный характер.

3. финансовые отношения всегда связаны с формированием денежных доходов и накоплений, которые принимают форму финансовых ресурсов [16].

1.3. ФИНАНСОВАЯ СИСТЕМА, ЕЕ ЗВЕНЬЯ

По определению, финансовая система - это совокупность финансовых отношений. По природе своей финансовые отношения являются распределительными, причем распределение стоимости осуществляется прежде всего по субъектам. Субъекты формируют денежные фонды целевого назначения в зависимости от того, какую роль они играют в общественном производстве: являются ли непосредственными его участниками, организуют ли страховую защиту или осуществляют государственное регулирование. Именно роль субъекта в общественном производстве выступает в качестве первого объективного критерия классификации финансовых отношений. В соответствии с ним в общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы.

Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов предприятий (учреждений, организаций) такие звенья, как финансы предприятий, функционирующих на коммерческих началах; финансы учреждений и организаций, осуществляющих некоммерческую деятельность; финансы общественных объединений. В страховой сфере, где характер деятельности субъекта предопределяет специфику объекта страхования, в качестве звеньев выступают: социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков. В сфере государственных финансов - соответственно, государственный бюджет, внебюджетные фонды, государственный кредит [6].

Сферы и звенья финансовых отношений взаимосвязаны, образуя в совокупности единую финансовую систему. Разные звенья финансовой системы обслуживают разные виды финансового распределения: внутрихозяйственное - финансами предприятий, внутриотраслевое - финансами предприятий, комплексов, ассоциаций, межотраслевое и межтерриториальное - государственным бюджетом, внебюджетными фондами.

Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов предприятий, функционирующих на коммерческих началах, в зависимости от отраслевой направленности, могут быть вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий и т. д., а в зависимости от формы собственности - финансы государственных предприятий, кооперативных, акционерных, частных и др. Отраслевые и экономические особенности предприятий, функционирующих на коммерческих началах, оказывают существенное влияние на организацию финансовых отношений, состав формируемых денежных фондов целевого назначения, порядок их образования и использования.

В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования. В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъектов федерации, местный) [21].

Одним из главных звеньев финансовой системы является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого финансовыми методами. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в политическом и экономическом отношении расходы. Бюджет тесно связан с другими звеньями финансовой системы, выступает координирующим центром и оказывает им необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая более или менее нормальное функционирование остальных звеньев финансовой системы.

Еще одним важным звеном являются местные финансы, роль и влияние которых повышается. Центральную роль в этом звене играют местные бюджеты, которые не входят в состав государственного бюджета и имеют определенную самостоятельность. Местные бюджеты служат проводником социальной политики центральных властей.

Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными властями. Наиболее распространенными источниками формирования этих фондов являются налоги, отчисления из бюджета, специальные взносы [4].

2. Анализ финансов государства Российской Федерации в условиях рыночных отношений

2.1. Обзор денежного рынка Российской Федерации

Анализ денежного рынка Российской Федерации по состоянию на 1.10.2006 года.

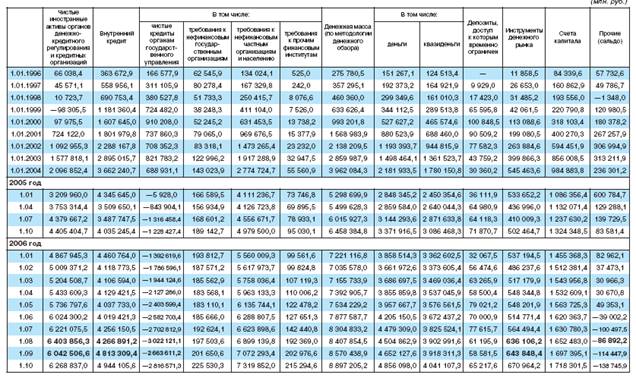

Рассмотрение и обоснование обзора денежного рынка по состоянию на 1 октября 2006 года.

Таблица 2.1. Денежный обзор, млн. рублей

Итак, анализируя таблицу 2.1. можно сказать, что чистые иностранные активы органов денежно-кредитного регулирования и кредитных организаций в октябре 2005 года составили 4406404,7 млн. рублей, а в октябре 2006 года произошло увеличение – 6268837,0 млн. рублей.

Чистые иностранные активы органов денежно-кредитного регулирования и кредитных организаций — сальдо активных и пассивных операций органов денежно-кредитного регулирования и кредитных организаций с нерезидентами в иностранной валюте, в валюте Российской Федерации и драгоценных металлах.

Далее, анализируя таблицу 2.1. можно сказать, что внутренний кредит в октябре 2005 года составил 4035245,4 млн. рублей, а в октябре 2006 года он составил 4944106,6, т. е. произошло увеличение.

Внутренний кредит — вся совокупность требований банковской системы к государственным нефинансовым организациям, частному сектору, включая население, финансовым (кроме кредитных) организациям и чистого кредита органам государственного управления в валюте Российской Федерации, в иностранной валюте и драгоценных металлах [10].

Исследуя таблицу 2.1. можно сказать, что чистые кредиты органам государственного управления в октябре 2005 года составили отрицательное число -1229427,4 млн. рублей, а в октябре 2006 года также отрицательное число, но уже произошло увеличение -2816571,3 млн. рублей.

Чистые кредиты органам государственного управления — требования со стороны банковской системы к Минфину России, финансовым органам субъектов Российской Федерации и органам местного самоуправления, государственным внебюджетным фондам и внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления за вычетом депозитов и других вложений указанных организаций в банковскую систему Российской Федерации [9].

Анализ статьи «Денежная масса» в таблице 2.1., можно сказать, что в октябре 2005 года денежная масса составила 6458384,8 млн. рублей, а в октябре 2006 года 8897205,2 млн. рублей.

Денежная масса (по методологии денежного обзора) — совокупность агрегатов «Деньги» и «Квазиденьги».

Рассмотрение статьи «Деньги» из таблицы 2.1., можно сказать, что октябре 2005 года деньги составили 3371916,5 млн. рублей, а в октябре 2006 года они составили 4856098,0 млн. рублей, т. е. произошло увеличение.

Деньги — все денежные средства в экономике страны, которые могут быть немедленно использованы как средство платежа. Данный агрегат формируется как совокупность агрегатов «Деньги вне банков» и «Депозиты до востребования» в банковской системе.

Исследование статьи «Квазиденьги» из таблицы 2.1., можно сказать, что в октябре 2005 года квазиденьги составили 3086468,3 млн. рублей, а в октябре 2006 года они составили 4041107,3 млн. рублей, т. е. произошло увеличение.

Квазиденьги — депозиты банковской системы, которые непосредственно не используются как средство платежа и менее ликвидные, чем «Деньги». Данный показатель рассчитывается как сумма агрегатов «срочные и сберегательные депозиты и депозиты в иностранной валюте» по органам денежно-кредитного регулирования и кредитным организациям [10].

2.2АНАЛИЗ ДЕНЕЖНОЙ МАССЫ КАК ЭЛЕМЕНТА ФИНАНСОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

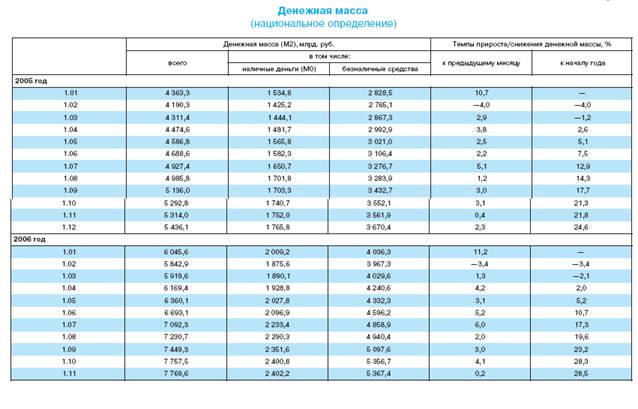

Таблица 2.2. Денежная масса (национальное определение), млрд. рублей

Исследование и сравнение денежной массы (национальное определение) по состоянию на октябрь 2005-2006 годов.

В таблице 2.2. «Денежная масса (национальное определение)» представлена информация об объеме, структуре и динамике денежного агрегата M2 — одного из важнейших денежных агрегатов, который используется при разработке экономической политики и установлении количественных ориентиров макроэкономических пропорций.

Денежная масса определяется как совокупность денежных средств в валюте Российской Федерации, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления нефинансовыми организациями и физическими лицами — резидентами Российской Федерации. Источником информации для расчета денежной массы являются данные ежемесячного сводного бухгалтерского баланса кредитных организаций Российской Федерации и сводного бухгалтерского баланса Банка России (в расчет включаются обязательства кредитных организаций и Банка России перед хозяйствующими субъектами) [21].

В составе денежной массы выделено два компонента. Наличные деньги в обращении (денежный агрегат М0) —

наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении. Безналичные средствавключают остатки средств нефинансовых организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним. Безналичные средства, учитываемые на аналогичных счетах в кредитных организациях с отозванными лицензиями, не входят в состав денежного агрегата M2. Денежная масса (М2) —

рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении в отличие от аналогичного показателя, исчисленного по методологии составления денежного обзора, не включаются депозиты в иностранной валюте [10].

Далее, анализ динамики процентных ставок денежного рынка в октябре 2005года – октябре 2006 года

Рис. 2.1. Динамика процентных ставок денежного рынка в октябре 2005года – октябре 2006 года

Итак, анализируя рисунок 2.1. можно сказать, что средневзвешенная ставка по прямому РЕПО по состоянию на 2005 год составила 6% годовых и в 2006 году осталась неизменной. Ставка МИАКР по однодневным рублевым межбанковским кредитам в 2005 году составила 6,9% годовых, а в 2006 году -10% годовых, произошло увеличение. Ставка по кредитам «овернайт» в 2005 году составила 12% годовых, а в 206 году –11%, т. е. произошло уменьшение ставки. Средневзвешенная ставка по депозитам Банка России в 2005 году составила 1% годовых, а в 2006 году – 2,2 %, произошло увеличение ставки. Доходность по ГКО-ОФЗ (до 90 дн.) в 2005 году составила 5% годовых, а в 206 году – 4%, т. е. произошло уменьшение ставки.

Исследование и сравнение структуры денежной базы в широком определении по состоянию на 1.11.2006 года

Рис. 2.2. Структура денежной базы в широком определении по состоянию на 1.11.2006 года

Итак, рассматривая рисунок 2.2. можно сказать, что наибольшую долю занимают наличные деньги в обращении с учетом остатков в кассах кредитных организаций - 76,61%, а самую наименьшую долю в структуре занимают средства резервирования по валютным операциям, внесенные Банком России – 0,01 %.

3. ФИНАНСОВЫЕ ОТНОШЕНИЯ И БЮДЖЕТ РФ

3.1 СТРУКТУРА ФИНАНСОВЫХ ОТНОШЕНИЙ

Финансовые отношения - отношения по образованию, распределению и перераспределению денежных средств.

Из признаков финансов следует, что финансовые отношения имеют распределительный характер, причем распределение стоимости осуществляется прежде всего по субъектам. Субъекты формируют денежные фонды целевого назначения в зависимости от того, какую роль они играют в общественном производстве: являются ли непосредственными его участниками, организуют ли страховую защиту или осуществляют государственное регулирование [19]. Именно роль субъекта в общественном производстве выступает в качестве первого объективного критерия классификации финансовых отношений. В соответствии с ним в общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы.

1. Финансы предприятий, организаций, учреждений.

Выражают денежные отношения по созданию, распределению и использованию денежных средств, предназначенных для: выполнения обязательств перед финансово-банковской сферой; финансирования затрат по расширенному воспроизводству, социальному обслуживанию, материальному стимулированию работающих [18].

Денежные отношения, составляющие основу финансов предприятий, организаций, учреждений, можно классифицировать по следующим видам:

a). В отраслях материального производства

- связанные с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях материального производства целевых фондов внутрихозяйственного значения - уставного фонда, фонда развития производства, поощрительных фондов и пр. Одни из них используются на удовлетворение производственных потребностей, а другие – потребительских;

- возникающие между предприятиями, если они носят распределительный характер, а не обслуживающий обмен. Здесь движение финансовых ресурсов осуществляется в нефондовой форме (уплата и получение штрафов, внесение паевых взносов, инвестирование средств в акции и облигации других предприятий и т.д.).

б). В отраслях нематериального производства

- отрасль или само учреждение (организация) с бюджетом. На их основе за счет бюджетных средств формируются отраслевые денежные фонды здравоохранения, культуры, просвещения и пр.;

- между отраслевыми организациями управления, подведомственными организациями и внутри организации. Они сопровождаются использованием отраслевых денежных фондов целевого назначения (зарплаты, капитального ремонта и др.) в распоряжении субъектов хозяйствования. Внутри учреждений и организаций финансовые отношения возникают по поводу формирования и использования фондов заработной платы и экономического стимулирования, в связи с перераспределением денежных средств целевого назначения;

- между субъектами хозяйствования разных отраслей, в том числе денежные отношения, связанные с формированием и использованием внебюджетных фондов социального страхования, пенсионных и пр.;

- денежные отношения субъектов хозяйствования с потребителями услуг и спонсорами. На их основе формируются финансовые источники учреждений и организаций непосредственной сферы [3].

Финансы предприятий, организаций, учреждений как сфера финансовой системы формирует фундамент экономики общества, так как здесь создаются материальные и нематериальные блага.

В состав финансов предприятий, организаций, учреждений входят:

a). Финансы коммерческих предприятий - все предприятия материального производства и часть непроизводственной сферы, в условиях социально-рыночной экономики осуществляющих свою деятельность на началах коммерческого расчета [19].

Коммерческий расчет - метод ведения хозяйства, целью которого является получение максимальной прибыли при минимальных затратах. Он предполагает обязательное получение прибыли достаточного для продолжения хозяйствования уровня доходности.

Специфика коммерческого расчета:

- субъекты хозяйствования обладают финансовой независимостью;

- предприятия свободны от мелочной регламентации со стороны государства;

- субъекты финансовых отношений несут реальную экономическую ответственность за фактические результаты работы и своевременное выполнение обязательств.- в условиях коммерческого расчета у предприятия складываются различного рода взаимоотношения с банками, страховыми организациями и государством [21].

б). Финансы некоммерческих учреждений. Некоммерческая деятельность не преследует цель получения определенных доходов. Но эти доходы используются на развитие самого учреждения.

Источники финансовых ресурсов:

- бюджетные средства;

- внебюджетные государственные фонды;

- средства населения;

- денежные отчисления различных коммерческих структур, поступления средств за работы и услуги, выполненные в соответствии с договорами.

- выручка от реализации продукции, включая средства от продажи билетов на массовые мероприятия;

- выручка от сдачи имущества в аренду;

- доходы от подготовки кадров (переподготовка, повышение квалификации, и др.)

в). Финансы общественных организаций включают в себя:

- финансы общественных, в том числе профорганизаций;

- финансы политических и общественных движений;

- финансы специальных целевых фондов;

- финансы благотворительных фондов.

Общественное объединение - добровольное формирование, возникшее в результате свободного волеизъявления граждан, объединенных на основе общности их интересов.

Экономическое содержание финансовых общественных организаций включает в себя следующие виды и группы денежных отношений:

- денежные отношения между общественными организациями и их членами, связанные с уплатой различного рода взносов, с оказанием материальной помощи и пр.;

- денежные отношения общественных организаций с предприятиями и учреждениями, связанные с добровольными пожертвованиями, которые могут перечислиться в фонды общественных организаций;

- денежные отношения общественных организаций по формированию и использованию целевых денежных фондов;

- денежные отношения между вышестоящими и нижестоящими структурами общественных организаций;

- денежные отношения между общественными организациями и подведомственными им производственно-хозяйственными структурами;

Финансово-хозяйственная деятельность общественных организаций сочетает два способа использования финансовых ресурсов:

- самоокупаемость;

- сметное финансирование [19].

2). Финансы страхования.

Страхование - совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектом хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев [23].

Страхование - специфическая сфера, которая имеет свои звенья:

- социальное страхование (все методы);

- личное страхование;

- имущественное страхование;

- страхование ответственности.

- страхование предпринимательских рисков [9].

3). Государственные финансы.

Государственные финансы - денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов в распоряжении государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворение социально-культурных потребностей общества, нужд обороны и управления [5].

Государственные финансы включают в себя:

1. Бюджет - экономическая категория, представленная денежными отношениями, возникающими у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда страны, предназначенного на финансирование народного хозяйства, социально-культурных нужд, нужд обороны и государственного управления.

2. Внебюджетные фонды - специфическая форма перераспределения и использования финансовых ресурсов, привлекаемых для финансирования некоторых общественных потребностей и комплексно используемых на основе организационной самостоятельности фондов [4].

Источники формирования:

- специальные целевые налоги, займы и доходы от проведения денежно вещевых лотерей;

- субсидии из бюджета;

- дополнительные доходы и сэкономленные финансовые ресурсы;

- добровольные взносы и пожертвования.

Внебюджетные фонды гарантируют целевое использование ресурсов в полном объеме их поступления и современное финансирование важнейших социальных мероприятий; они выполняют роль финансового резерва, к которому прибегают государственные власти в случае финансовых затруднений [6].

3. Государственный кредит - денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использование на финансирование государственных расходов [21].

3.2 ФИНАНСЫ И БЮДЖЕТ: ПРОБЛЕМЫ И РЕШЕНИЯ

3 апреля 2006 года состоялось расширенное заседание коллегии Министерства финансов Российской Федерации «Об итогах исполнения федерального бюджета в 2005 году и задачах органов финансовой системы на 2006 год».

Новая идеология бюджетного планирования и достигнутая динамика развития экономики страны ставят новые задачи перед всем финансово-экономическим блоком и, прежде всего, перед Министерством финансов РФ. В условиях высоких доходов и профицита бюджета особенно актуальна задача контроля за использованием государственных средств. Сегодня этот контроль по разным линиям осуществляется Федеральным казначейством, Росфинмониторингом и Росфиннадзором, т.е. практически в руках Минфина России сосредоточены все основные нити управления бюджетными ресурсами. Однако нельзя сказать, что все здесь обстоит благополучно. Имеет место накопление не использованных в течение года остатков бюджетных средств, неравномерное их расходование ведомствами. Бюджетные средства, которые в конце года вбрасываются в экономику, серьезно затрудняют системную работу по сдерживанию инфляции. Таким образом, эффективность использования государственных ассигнований в течение года еще далека от идеальной, что подрывает идею среднесрочного планирования и в известной мере ее девальвирует, снижает эффект общих усилий Правительства по обеспечению макроэкономической стабильности и сдерживанию роста цен. Поэтому необходимо исключить влияние на рост цен низкой бюджетной дисциплины, а по сути — финансовой беспечности, в отдельных случаях даже, безответственности ведомств. Это прямая обязанность Министерства финансов РФ и находящихся в его ведение органов управления [10].

Традиционно именно Минфин России является организующим и координирующим органом в процессе развития в России банков, финансовых инструментов и финансовых рынков. Недостатка внимания к этой проблематике никогда не было, а сегодня она особенно актуальна. По сути - это передний край взаимодействия государства и бизнеса, та среда, в которой бизнес развивается и от которой в значительной степени зависит. Если стоять на позиции последовательного экономического либерализма, это и есть те, наиболее чувствительные точки экономики, которые требуют сегодня наиболее пристального внимания со стороны государства, его активных действий [14].

Сегодня в России профицитный бюджет. Это означает, что государство практически забирает из экономики денег больше, чем отдает в виде бюджетных расходов. Следовательно, государство берет на себя дополнительную ответственность перед бизнесом, всем обществом, ограничивая их в праве самостоятельно распоряжаться этими средствами. Изъятые из экономики, они представляют собой чьи-то отложенные инвестиции, модернизацию отдельных производств, отложенные спрос, расходы, покупки. Эти дополнительные средства не бесполезны для бизнеса. И если считается, что сегодня лучше их не использовать, значит, экономика должна получить что-то взамен. Прежде всего, это уверенность в обоснованном и грамотном решении, в макроэкономической стабильности и в том, что государство располагает надежными рычагами управления экономическим механизмом. Бизнесу нужна такая уверенность. Она предопределяет его созидательную деятельность, т.е. как раз то, что государство сегодня от него ждет. Министерство финансов РФ, как идеолог стерилизационного подхода, должно быть на высоте аргументации и ответственности, в том числе перед своими коллегами по Правительству, которое принимает эту идеологию, но при этом предполагает, что необходимо искать дополнительные меры активной экономической политики [2].

Финансы — это та специфическая область рыночной системы, в которой отражаются многие экономические сигналы. Важно научиться их вовремя замечать. В силу своих функций Минфин России обладает активной экономической информацией, которую нужно уметь анализировать. Глубокий анализ экономики и бизнеса сквозь призму финансовой сферы, бюджетного процесса, налоговых поступлений крайне востребован сегодня. Ошибки в расчетах, невнимание к деталям, помноженные на административный ресурс Минфина, могут дорого обойтись предпринимателям и всему обществу [11].

Следует отметить, что глубокий анализ и проработка решений важны во всех сферах деятельности Министерства финансов РФ, остановимся на двух из них — модели так называемого «ненефтяного бюджета» и налоговой политике.

Предложение Минфина по подготовке «ненефтяного бюджета», т.е. бюджета, очищенного от нефтяных доходов, было поддержано на одной из состоявшихся бюджетных комиссий, поскольку эта инициатива поможет выявить дополнительные внутренние ресурсы российской экономики. Но в итоге этой работы Правительство не хотело бы увидеть проект бюджета, просто пересчитанный на основе условно низкой цены на нефть. Условно низкая расчетная цена — безусловно, важный входящий параметр такого бюджетного моделирования, но не единственный и далеко не достаточный. Важно учитывать доходы, которые гарантируются сырьевым сектором, прогнозировать, как они распределяются в экономике и накапливаются, на показатели каких отраслей влияют. Качественная модель прогноза предполагает профессиональное использование межотраслевого анализа. Этого не хватает практически по всем направлениям, поэтому Минфину России необходимо в этом вопросе кооперироваться с Минэкономразвития и межотраслевыми министерствами [10].

Эта работа поможет увидеть реальную ситуацию и в области налогообложения. Формулируемая налоговая политика, ее проведение, а также правоприменение в налоговой сфере — ключевые задачи Минфина России. В налоговой службе работают специалисты высокой квалификации, поэтому в Правительстве рассчитывают, что будет проведен анализ эффективности налогов, как инструмента экономической политики.

Министерство финансов РФ — один из центров либеральной экономической идеологии, которая не является антиподом идеологии развития, а представляет собой ее мощный и органичный элемент. По мнению Председателя Правительства РФ, в Минфине, к сожалению, термин «развитие» еще не получил широкого распространения, поэтому он призвал всех сотрудников больше внимания уделять экономическим закономерностям, законам экономического развития [17].

По словам М.Е. Фрадкова в Правительстве от Минфина часто слышат слово «нет». Если считается, что это должно быть главным словом Минфина в части неэффективного и бездарного использования бюджетных средств, Правительство с этим согласно. Но главное — не слишком увлекаться этим словом. Ведь отказ — это ответственность, просчитанное, взвешенное решение, которое должно укладываться в формулу, взятую на вооружение Правительством: обеспечение экономического роста в условиях макроэкономической стабильности с выходом на заданные параметры, в первую очередь, на запланированные темпы инфляции [10].

3.3 СОЦИАЛИЗАЦИЯ ФИНАНСОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

Одной из социальных функций государства является распределение доходов членов общества, чтобы путем проведения соответствующей политики сократить резкое неравенство в доходах и на этой основе обеспечить для населения необходимый уровень жизни.

Перераспределение доходов осуществляется несколькими способами.

Первый способ: путем проведения соответствующей фискальной политики, взимания налогов с прибыли и личных доходов. В результате государство дает возможность получать трансфертные платежи наименее социально защищенным слоям населения (пенсионеры, ветераны, безработные, многодетные, семьи с низкими доходами и т.п.). Взимая налог в виде налогов с богатых, правительство передает его бедным и тем самым добивается более справедливого распределения.

Второй способ: государство может непосредственно вмешаться в рыночный механизм, устанавливая предельные цены на товары первой необходимости, а также минимальные ставки заработной платы. Больше того, оно может субсидировать некоторые жизненно важные отрасли экономики, например, сельское хозяйство [9].

Социальное выравнивание происходит также путем социальной защиты населения.

Неравенство доходов, создаваемое в рыночной экономике, которое усиливается особенно в период спада производства и инфляции, должно быть ослаблено и в определенной мере компенсировано системой мер, программ и законов по социальной защите наименее обеспеченных групп населения.

Система мер, программ и законов по социальной защите исходит из основного положения Декларации прав человека, где человеческая жизнь признается высшей ценностью для общества. Поэтому любое цивилизованное государство обязано защищать своего гражданина от экономических и социальных невзгод, потрясений, вызванных потерей работы, или резкого падения доходов, инвалидности, старости, болезни и т.д. В экономическом плане социальная защита зависит прежде всего от финансирования соответствующих мер и программ, но само финансирование во многом определяется возможностями экономики страны, показателем ее душевого дохода [6].

Рассмотрим американскую модель социальной защиты. Она основывается на двух источниках финансирования: государственном и частном.

Поощряя частное предпринимательство во всех секторах экономики и взимая налоги, американское правительство тем самым способствует перераспределению национального дохода, ослаблению неравенства между богатыми и бедными, хотя налоговая реформа 1986 года вновь усилила это неравенство в пользу богатых, которые получили налоговые льготы и на прибыль, и на личные доходы.

Государство, несущее основную тяжесть по социальной защите населения, оказывает помощь наименее социально защищенным группам населения. Это государственное социальное страхование (выплаты пенсий по старости, инвалидности, в связи с потерей кормильца и т.д.), а также государственного вспомоществования. Последнее, хотя может быть и не регулярно, охватывает более широкую категорию нуждающихся: престарелые, слепые, нуждающиеся семьи с детьми, студенты и т.д. Такая помощь оказывается не только федеральной администрацией, но и в рамках социальных программ штатов. Кроме того, она включает не только денежные пособия, но и материальную помощь в виде талонов на продовольствие, школьные завтраки и обеды и т.д. Государственный фонд помощи безработным, хотя и формируется более чем наполовину за счет потенциальных получателей фонда и предпринимателей, но почти на одну треть финансируется также государством.

Частная социальная помощь осуществляется в разнообразных формах - от простой благотворительности до частного социального страхования и пособий, которые выплачивают фирмы своим работникам, уходящим на пенсию, пострадавшим на работе и заболевшим. Однако эта помощь не имеет обязательного и регулярного характера, особенно в условиях общего спада производства [19].

Еще хуже дело обстоит с такими мероприятиями социальной защиты, как компенсация и индексация доходов. Компенсация предполагает дотации государства на продукцию, которая является убыточной, но крайне необходимой для населения, в особенности наименее защищенной его части (товары для детей, пенсионеров, инвалидов и т.п.). Кроме дотаций непосредственно предприятиям практикуются также компенсационные выплаты соответствующим группам населения. Компенсация может относится и к денежным обязательствам государства по облигациям, денежным вкладам, ценным бумагам в связи с резким ростом инфляции, но это скорей можно отнести к индексации.

Среди разных форм индексации в условиях инфляции особое значение приобретает индексация стоимости жизни. Индекс стоимости жизни является показателем уровня благосостояния населения. Он используется в мировой практике для сравнения разных стран по этому показателю. Для его определения исчисляется стоимость так называемой потребительской корзины. В сущности индекс стоимости жизни отражает изменение цен и тарифов определенного набора товаров и услуг, которые характерны для среднего жителя страны [21].

Кроме прямых государственных расходов на социальную защиту населения необходимо находить другие социальные компенсаторы, которые облегчали бы жизнь малообеспеченным гражданам. Прежде всего, социальная помощь должна иметь адресный характер, т.е. оказываться действительно нуждающимся. Следует предусмотреть налоговые льготы предприятиям, в которых работают инвалиды. Кроме того, надо предоставлять возможность для работы неполный рабочий день и разрешить надомную работу с прикреплением для получения материалов и сдачи продукции к соответствующему предприятию, а также снять ограничения на совместительство. Все эти мероприятия будут способствовать не просто улучшению материального положения людей, но и выпуску необходимой для страны продукции, и в частности, товаров народного потребления [20].

Есть мнение, что социальная защита населения, перераспределения доходов и установления определенных льгот подрывают стимулы к труду, порождают иждивенчество, заставляют надеяться на помощь со стороны государства - это подрывает основы конкуренции и рынка. Но рынок существует для людей и общества, которому небезразлично как складывается материальное положение различных групп населения. Вот почему государство своей фискальной, кредитно-денежной и социальной политикой должно корректировать социально-экономические перекосы, связанные с неравенством в распределении доходов.

Меры по социальной защите не должны сводится к уравниловке, в противном случае подрываются стимулы к труду, заинтересованность в его результатах. В то же время это не может служить аргументом для отрицания социального равенства в обществе. В основе такого равенства лежит справедливый и целесообразный для общества принцип: каждому по труду, по его количеству и качеству [18].

ЗАКЛЮЧЕНИЕ

За последние годы произошли принципиальные изменения финансовых взаимоотношений бюджетов различных уровней на основе укрепления бюджетного федерализма, повышения бюджетной дисциплины, прозрачности и стабильности распределения финансовых ресурсов.

В результате упорядочено бюджетное устройство субъектов Российской Федерации, разграничены полномочия между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, установлены стабильные доходные источники бюджетов, определены принципы формирования и распределения межбюджетных трансфертов, предоставляемых из федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, улучшилось качество управления финансами на региональном и местном уровнях.

Вместе с тем по мере развития финансовых взаимоотношений в Российской Федерации между органами власти всех уровней реализация сформированного бюджетного законодательства Российской Федерации требует осуществления комплекса мероприятий как в области совершенствования межбюджетных отношений, так и в области повышения эффективности управления государственными и муниципальными финансами. В связи с этим необходимо обеспечить методологическую и финансовую поддержку новой системы разграничения полномочий.

В настоящее время Бюджетным кодексом Российской Федерации предусмотрен ряд норм, обеспечивающих стабильность региональных и муниципальных финансов. К ним, в частности, относятся разграничение поступлений в бюджеты разных уровней от федеральных налогов и сборов и необходимость внесения изменений в законодательство, в том числе в закон о бюджете, в случае изменения расходных обязательств в течение года. Кроме того, установлено, что прогнозируемость объема Федерального фонда финансовой поддержки субъектов Российской Федерации на очередной финансовый год достигается путем индексации объема Фонда в текущем финансовом году на прогнозируемый в очередном финансовом году уровень инфляции (индекс потребительских цен).

Тем не менее, указанные меры представляются недостаточными, особенно в условиях перехода к среднесрочному финансовому планированию бюджетов всех уровней, требующему определенности не только на очередной финансовый год, но и на более длительный период.

Список использованных источников

1. Андреева М.Ю., Вотинцева Л.И., Оленичева М.Р., Супоня Г.А. История финансов России / Под ред. В.В.Рудько-Силиванова. – 2-е изд., с изм. и доп. – Владивосток: Издательство ДВГАЭУ, 2003. - с. 11-13.

2. Анисимов, С.А. социально-экономические аспекты бюджетной политики/ С.А. Анисимов// Финансы. – 2006. - № 12. – с. 23-26.

3. Бабич А.М., Павлова Л.М. Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2000. – с. 348-353.

4. Бюджетная система России: Учебник для вузов/ Под ред. проф. Г.Б.Поляка. – М.: ЮНИТИ – ДАНА, 2001. – с. 203-210.

5. Вахрин П.И. Бюджетная система Российской Федерации: Учебник. – 2-е изд., испр. и доп. – М.: Издательско-торговая корпорация “Дашков и Ко”, 2003. – с. 198-201.

6. Годин А.М., Максимова Н.С., Подпорина И.В. Бюджетная система Российской Федерации: Учебник. – М.: Издательско-торговая корпорация “Дашков и Ко”, 2004. – с. 620-623.

7. Горегляд В. Бюджетная система и экономический потенциал страны// Вопросы экономики. – 2002. - №4. – с. 67-77.

8. Горегляд В.П. Об особенностях современного бюджетного процесса// Финансы. – 2002. - №10. – с. 14-18.

9. Лучшие рефераты. Финансы, денежное обращение, кредит/ сост. Г.И.Иванов, Ю.Ф. Симионов. Серия “Банк рефератов”. Ростов н/Д: Феникс, 2002. – с.257-259.

10. Лушин, С.И. Об эффективности государственного бюджета/ С.И. Лушин// Финансы. – 2007. - №2. – с.12-16.

11. Платежный баланс России за 2001 г.// БИКИ – 2002 – 8 июня – с. 2-3.

12. Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита/ Учебное пособие. - М. – ИНФРА-М, 1995. – с. 48-52.

13. Пономаренко Е. Государственная казна// экономист. – 2004. - №2. – с.36-41.

14. Сабитова Н.М. Теоретические основы бюджетного устройства Российской Федерации// Финансы – 2007 - №3 – с. 12-14.

15. Садыгов Ф.К. Межбюджетные отношения в Российской Федерации: оценка состояния и перспективы развития// Банковское дело. – 2003. - №1. – с.2-9.

16.Самсонов Н.Ф., Баранникова Н.П., Строкова И.И. Финансы на макроуровне: Учебное пособие для вузов. – М.: Высш. шк.; 1998 – 84-87.

17. Смирнов И.Е. Бюджет – 2006: тенденции, прогноз, проблемы: [концептуальные и структурные особенности бюджета, доходы и их источники].// Аудитор – 2005. - №12. – с. 3-9.

18. Т.В. Телепова. Финансовые решения: стратегия и практика: Учебное пособие. – М.: ИЧП “Издательство Магистр”, 1998. – 254-257.

19. Финансы/ В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и др.; Под ред. В.М. Родионовой. – М.: Финансы и статистика, 1993. – с. 301-305.

20.Финансы, денежное обращение и кредит: Учебник. – 2-е изд., перераб. и доп./ В.К. Сенчарова , А.И. Архипова. - М.: ТК Велби, издательство Проспект, 2004. – с.710-719.

21. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросонова и др.; под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2000. – 135-143.

22. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: Финансы и статистика, 2001. – с. 37-45.

23. Финансы и кредит: Учебное пособие/ Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2003. – 483-487.

|