| ДИПЛОМНА РОБОТА

«Дослідження впливу інноваційного процесу на кінцеві результати

діяльності підприємства ЗАТ «Інформаційні та технологічні системи»

(венчурний інноваційний проект «WEB – технологія подання звітності

платниками податків в податкові інспекції»)

Вступ

Слово «інновація» буквально означає інвестиції в новації, вкладення засобів у розробку нової техніки, технології, наукові дослідження.

Досить ємне пояснення терміна «інновація» дано в короткому словнику сучасних понять і термінів [16]: «Інновація (англ. innovation – новація, нововведення від лат. innovatio – поновлення, відновлення):

1) вкладення засобів у економіку, що забезпечує зміну поколінь техніки і технології;

2) нова техніка, технологія, що є результатом досягнень науково – технічного прогресу;

3) вироблення, синтезування нових ідей, створення нових теорій і моделей, перетворення їх у життя;

Інноваційний,

чи життєвий, цикл нововведень

– процес створення, освоєння, використання й застаріння нововведень. Інноваційний цикл складається з ряду фаз – «дослідження і розробка – виробництво – збут – обслуговування».

Інноваційному циклу передують аналіз і прогнозування ринку – маркетинг науково-технічної продукції. Інноваційний цикл охоплює кілька взаємозалежних областей: фундаментальні і пошукові дослідження; прикладні дослідження; техніко-економічні розробки і досвідчене виробництво; первинне (піонерне) освоєння нововведень; поширення нововведень; ефективне використання на всіх можливих об'єктах; старіння аж до заміни наступним нововведенням[17].

Табл.

| Стадії інновації

|

Витрати (%)

|

Час (років)

|

| 1. НДР усього

у тому числі:

|

15–30

|

3–5

|

| пошук мети

|

1

|

-

|

| дослідження (розроблення базового винаходу)

|

5–10

|

2–3

|

| розробки

|

10–20

|

1–2

|

| 2. Підготування до виробництва

(капітальні вкладення)

|

40–60

|

1

|

| 3. Організація виробництва

|

5–15

|

1

|

| 4. Організація збуту

|

10–25

|

1

|

Аналіз світових даних свідчить про те, що найбільших витрат в інноваційному процесі потребує етап підготовки до виробництва – 40–60%, який вимагає значних капітальних вкладень[18]. Затрати часу на інновації змінюються залежно від стану технічного й технологічного рівня, здатності виробництва адаптуватися до нововведень, а також від зовнішніх економічних умов. Тривалість інноваційного циклу в промислово розвинених країнах становить 5–6 років, у середньо розвинених – 5–25 років, а в країнах, що розвиваються – 15–25 років. Чим розвинутіша промисловість країни, вища її здатність до адаптації, тим менше часу необхідно для підготовки й реалізації інновації.

Реклама

З огляду на структуру бюджету останнього п'ятиріччя, перехідна економіка України в даний час усю вагу інноваційної діяльності перемістила в область ентузіазму підприємництва із самостійним пошуком джерел інноваційного фінансування. З 2001 року ліквідований централізований Державний інноваційний фонд, збори в який протягом 1991–2000 років повинні були забезпечити централізовану політику державних замовлень і державної підтримки інноваційної діяльності.

У «КОНЦЕПЦІЇ науково-технологічного та інноваційного розвитку України» (Постанова Верховної Ради України від 13 липня 1999 року №916-XIV) констатовано, що «…національні інтереси України вимагають негайних та ефективних заходів, спрямованих на збереження її науково-технологічного потенціалу,

забезпечення ефективнішого його використання для подолання кризових явищ у економічному та соціальному розвитку. В Україні відсутній дієвий механізм інвестування масштабних технологічних змін. Державні науково-технічні програми часто не забезпечують досягнення конкретних кінцевих результатів.

Сприятливі умови розвитку недержавного сектора у сфері науково – технологічної і науково-інноваційної діяльності мають створюватись як за рахунок приватизації організаційних структур науки з наданням переваги створенню акціонерних товариств закритого типу, що діють у науково-технологічній сфері, так і шляхом створення нових приватних інститутів, науково-технічних фірм, лабораторій…»

У дипломній роботі на прикладі діяльності групи ентузіастів – програмістів акціонерного підприємства «Інформаційні і технологічні системи» (м. Дніпропетровськ) проаналізована актуальність та ефективність процесу комерційного (без підтримки державних фондів) впровадження інформаційних інновацій – застосування інформаційних «Інтернет – технологій» для створення WEB-системи для платників податків м. Дніпропетровська по формуванню, здачі звітності, віддаленому спілкуванню з податковою інспекцією й одержанню оперативних звірок-виписок з картки особистих рахунків підприємства по оперативній звірці розрахунків з бюджетом.

Предметом дипломної роботи є вивчення інноваційної політики акціонерного товариства «Інформаційні та технологічні системи» та методи підвищення її ефективності шляхом формування венчурного (ризикового) інноваційного проекту.

Об’єктом дослідження було обране закрите акціонерне товариство «Інформаційні та технологічні системи», яке є інноваційним підприємством венчурного типу у галузі проектування інформаційних комп'ютерних мереж та розробки прикладних програмних систем WEB-технологій.

Реклама

Основними задачами дипломного аналітично-розрахункового дослідження є:

- поглиблення вивчення теоретичних концепцій інноваційного управління;

- вивчення принципів формування інноваційної політики на підприємстві;

- визначення та оцінка інноваційного потенціалу підприємства;

- аналіз умов формування інноваційного проекту та аналіз його бізнес-плану;

- визначення мети та економічне обґрунтування інноваційного проекту;

- розрахунок показників ефективності та оцінки ризиків інноваційного проекту;

- розробка рекомендацій, спрямованих на підвищення ефективності реалізації інноваційної політики на підприємстві.

Результатом дипломної роботи є рекомендації, що викладені в висновках.

1. Теоретичні основи впливу інноваційного процесу на діяльність підприємства

1.1. Сутність інновацій і їхня класифікація

1.1.1 Сутність інноваційної діяльності

У світовій економічній літературі «інновація» інтерпретується як перетворення потенційного науково-технічного прогресу в реальний, що втілюється в нових продуктах і технологіях. Термін «інновація» став активно використовуватися в перехідній економіці України [11] як самостійно, так і для позначення ряду родинних понять: «інноваційна діяльність», «інноваційний процес», «інноваційне рішення».

Ключовими поняттями області інноваційної діяльності є науково-технічний прогрес (НТП), новація, нововведення, інновація [28]:

НТП –

взаємозалежний поступальний розвиток науки і техніки, що виявляється, з одного боку, у постійному впливі науки, відкриттів і винаходів на рівень техніки і технології, з іншого боку – у застосуванні новітніх приладів і устаткування в наукових дослідженнях.

Новація

– це оформлений результат фундаментальних, прикладних досліджень, розробок і експериментальних робіт у якій-небудь сфері діяльності по підвищенню її ефективності. Нововведення можуть оформлятися у виді: відкриттів, патентів, товарних знаків, раціоналізаторських пропозицій, документації на новий чи удосконалений продукт, технологію, управлінський чи виробничий процес, організаційної, виробничої чи іншої структури, ноу-хау, понять, наукових чи підходів принципів, документа (стандарту, рекомендацій, методики, інструкції і т. п.), результатів маркетингових досліджень і т.д.

Інновація

– це кінцевий результат упровадження нововведення з метою зміни об'єкта керування й одержання економічного, соціального, екологічного, науково-технічного чи іншого виду ефекту. Неправомірно в поняття «інновація» включати розробку інновації, її створення, впровадження і дифузію. Ці етапи відносяться до інноваційної діяльності як процесу, результатом якого можуть бути чи нововведення інновації (або до процесу створення нововведення).

Новація

, задіяна у впровадження, і до визначеного ступеня розвинене, стає нововведенням

. З моменту прийняття до поширення нововведення

здобуває нова якість і стає інновацією.

Інновація – це ідея, що має своєю метою знайти економічний зміст і бути затребуваної суспільством

[43].

Це визначення дуже ємне і точне, але можна запропонувати й інше, орієнтоване на науково технічні і соціально-економічні інновації.

Інновація є результат трансформації ідей, досліджень, розробок, нове чи удосконалене науково-технічне чи соціально-економічне рішення, що прагне до суспільного визнанню через використання його в практичній діяльності людей

[44].

Відповідно, інноваційна діяльність – це процес здійснення інновацій

. Вона охоплює створення і впровадження: нової продукції; нових технологічних процесів і форм організації виробництва; нового ринку; нових процесів керування і рішення соціально-економічних задач, що відповідають їм фінансових інструментів і організаційних структур; нових переваг людини в духовній сфері [44].

1.1.2 Сутність інноваційного менеджменту

Інноваційний менеджмент – управлінська діяльність, орієнтована на одержання у виробництві нової позитивної якості різної властивості (продуктового, технологічного, інформаційного, організаційного, власне управлінського й ін.) у результаті розробки і реалізації неординарних управлінських рішень [40].

Основна задача інноваційного менеджменту – керування інноваційними процесами на будь-якому рівні за допомогою їх якісної і кількісної зміни в результаті застосування адекватних методів організації і керування, що забезпечують єдність науки, техніки, виробництва і споживання, тобто задоволення суспільних потреб в інноваційному продукті.

Крім цього, однієї з найважливіших задач інноваційного менеджменту є формування середовища, яка б відтворювала і здійснювала цілеспрямований пошук, підготовку і реалізацію нововведень, що забезпечують конкурентоздатність організації.

Основні елементи інноваційного середовища [39]:

– власне інновації, тобто сукупність наукових і науково-технічних чи результатів продукт інтелектуальної праці;

– товаровиробник конкурентоздатної продукції, що виступає як споживача тих чи інших нововведень;

– інвестори, що забезпечують фінансування всього комплексу робіт із забезпечення товаровиробника необхідними нововведеннями;

– відповідна інфраструктура, що дозволяє вирішувати виникаючі в цьому процесі проблеми.

Особлива увага приділяється внутрішньому інноваційному середовищу організації, у формуванні якої всі зростаючу роль, поряд із загальновизнаним інструментом забезпечення конкурентоздатності (маркетингом), здобуває уміння організовувати весь процес одержання знань і трансформації цих знань у продукт, що має попит на ринку.

Предмет вивчення інноваційного менеджменту – цілеспрямовані процеси створення, освоєння і поширення нововведень і обумовлені ними зміни в соціальних, економічних і технічних системах.

Будь-які зміни завжди привносять у стабільну й оптимальну, з погляду статики, систему невизначеності, нестабільності, що прийнято характеризувати як стан кризи. Довгий час у процесах керування на кризу починали реагувати тільки з його появою, коли ситуація вже ставала реальністю і катастрофу запобігти було неможливе. В даний час у діях ведучих організацій усе більш виразно просліджується стратегія попередження. Дійсно, набагато розумніше передбачити криза, тобто розробити і ввести в систему такі інновації, що дозволять знизити ризик і невизначеність майбутніх наслідків.

Таким чином, предмет вивчення інноваційного менеджменту – кризові явища в організації і супровідні їхні процеси змін. Ціль діяльності менеджменту по інноваціях – забезпечення безпеки життєдіяльності організації в передкризових, кризових і посткризових ситуаціях.

Розгорнуте визначення інноваційної діяльності як об'єкта менеджменту включає два основних аспекти [38]:

* по-перше, це процес поступального розвитку науки і техніки на основі об'єктивних економічних законів, обумовлений необхідністю постійного удосконалювання виробництва в результаті підвищення рівня суспільних потреб.

* по-друге, це використання комплексу елементів, що складають інноваційний потенціал виробництва. Тут розглядаються процеси і явища в області експлуатації висококваліфікованих наукових і виробничих кадрів, що виконують роботи досвідченого характеру на базі широкого використання існуючого виробничого потенціалу, управлінського персоналу, а також міри організаційного, соціального, економічного, правового плану, що забезпечують реальну зацікавленість працівників різних категорій у масштабах і результатах інноваційної діяльності в організації.

Під інноваційною діяльністю в процесах розробки, освоєння і реалізації науково-технічних нововведень розуміються види діяльності, безпосередньо зв'язані з одержанням, відтворенням нових наукових, науково-технічних знань і їхньою реалізацією в матеріальній сфері економіки. У більшій мері інноваційна діяльність зв'язується з доведенням наукових, технічних ідей, розробок до конкретної продукції і технології, що користається попитом на ринку [9].

1.1.3 Класифікаційні особливості інновацій

Особливості інноваційних процесів обумовлюються переважним типом нововведень, що утворюють дані процеси. Основними критеріями класифікації інновацій є: комплексність набору класифікаційних ознак, що враховуються, для аналізу і кодування; можливість кількісного (якісного) визначення критерію; наукова новизна і практична цінність пропонованої ознаки класифікації [34], [35]:

1. З погляду впливу на досягнення економічних цілей організації, матеріально-технічні інновації включають інновації-продукти (продуктові інновації) і інновації-процеси (технологічні інновації):

а). Продуктові інновації дозволяють забезпечувати зростання прибутку як за рахунок підвищення ціни на нові продукти чи модифікацію колишніх, так і за рахунок збільшення обсягу продажів (на довгострокову перспективу).

б).Інновації-процеси дозволяють поліпшити економічні показники за рахунок:

* удосконалювання підготовки вихідних матеріалів і параметрів процесу, що в остаточному підсумку приводить до зниження витрат виробництва, а також до підвищення якості продукції;

* збільшення обсягу продажів унаслідок продуктивного використання наявних виробничих потужностей;

* можливості освоєння у виробництві перспективних з комерційної точки зору нових продуктів, що неможливо було одержати в силу недосконалості виробничого циклу старої технології.

Розвиток кожної базової технології характеризується, як правило, S-образної логічної кривої. Нахил кривої і переломні крапки розвитку в кожен період часу відбивають ефективність технології і ступінь використання технологічного потенціалу. В міру наближення до межі подальше удосконалювання даної технології стає економічно недоцільним.

Знання меж використовуваної технології дозволяє уникнути зайвих витрат і вчасно підготуватися до нового технологічного рішення. При переході від базової технології до нового відбувається технологічний чи розрив зрушення, що спричиняє серйозну реорганізацію виробництва.

Стабільна технологія залишається в основному незмінною протягом усього життєвого циклу (ЖЦ) попиту. Продукція, створювана на її основі і пропонована на ринок багатьма конкуруючими організаціями аналогічна і відрізняється тільки по якості і ціні. В міру досягнення насичення ринку, організація здійснює модифікацію продукції шляхом поліпшення окремих параметрів і конструкції виробу. При цьому радикальних змін у технології не відбувається.

Плідна технологія теж залишається незмінної протягом тривалого часу. Але прогрес у її розвитку забезпечує створення широкого спектра замінюючих друг друга поколінь продуктів із кращими показниками і більш широким діапазоном застосування. Короткий ЖЦ продукту, необхідність утримання завойованих ринкових позицій обумовлює постійну націленість організації на освоєння інновацій.

Мінлива технологія припускає появу протягом ЖЦ попиту не тільки нових поколінь продуктів, але і змінюючих друг друга базових технологій. Зміна технології має більш глибокі наслідки, ніж створення й освоєння нової продукції, оскільки зводить нанівець усі попередні інвестиції в наукові дослідження і розробки, науково-технічний і виробничий персонал, устаткування.

Досвід показує, що коли нова технологія докорінно відрізняється від старої, то організації часто змушені відмовитися від тієї сфери діяльності, де вони займали лідируюче положення.

В даний час будь-яка історично стабільна галузь здатна миттєво перетворитися в мінливу за рахунок диверсифікованості суміжних технологій. Імовірність такої події на будь-якій ділянці ЖЦ попиту підвищує вимоги до ухвалення управлінського рішення на основі реальної оцінки наслідків застосування нової технології.

Соціальні інновації включають: економічні (нові методи оцінки праці, стимулювання, мотивація й ін.), організаційно-управлінські (форми організації праці, методи вироблення рішень і контроль за виконанням і ін.), правові і педагогічні інновації, інновації людської діяльності (зміна внутрішньо колективних відносин, дозвіл конфліктів і ін.).

2. По інноваційному потенціалі виділяють радикальні (базові), що поліпшують (модифіковані) і комбінаторні (ті, що використовують різні сполучення) інновації.

Радикальні інновації включають створення принципове нових видів продукції, технологій, нових методів керування. Потенційними результатами радикального нововведення є забезпечення довгострокових переваг над конкурентами і на цій основі істотне посилення ринкових позицій. Надалі вони є джерелом усіх наступних поліпшень, удосконалень, пристосувань до інтересів окремих груп споживачів і інших модернізацій товару. Створення радикальних нововведень зв'язано з високим рівнем ризиків і невизначеностей: технічних і комерційних. Ця група нововведень не є розповсюдженої, але віддача від них непропорційно значна.

Поліпшуючі нововведення приводять до доповнення вихідних конструкцій, принципів, форм. Саме ці інновації (з порівняно низьким ступенем укладеної в них новизни) є найбільш розповсюдженим видом. Кожне з поліпшень обіцяє безризикове підвищення споживчої цінності продукції, зниження витрат її виробництва і тому обов'язково реалізується.

Комбінаторні (інновації з передбачуваним ризиком) являють собою ідеї порівняно високого ступеня новизни, що не носять, як правило, радикального характеру (наприклад, розробка нового покоління товару). До таким відносяться всі значні новинки, реакцію ринку, на які легко передбачати. Відмінність від радикальних (принципово непередбачених) інновацій полягає в тім, що розробка нового покоління того чи іншого товару (у тому числі шляхом використання різних сполучень конструктивного виконання елементів) за рахунок концентрації величезних ресурсів обов'язково завершується успіхом.

3. За принципом відносин до свого попередника інновації підрозділяються на:

·що заміщають (припускають повне витіснення застарілого продукту новим і тим самим забезпечення більш ефективного виконання відповідних функцій);

·що скасовують (виключають виконання якої-небудь чи операції випуск якого-небудь продукту, але не пропонує нічого замість);

·поворотні (мають на увазі повернення до деякого вихідного стану у випадку виявлення чи неспроможності невідповідності нововведення новим умовам застосування);

·відкриваючі (створюють чи засоби продукти, що не мають порівнянних чи аналогів функціональних попередників);

·ретровведення (відтворюють на сучасному рівні давно що уже вичерпали себе способи, форми і методи).

4. По механізму здійснення виділяються: одиничні, реалізовані на одному об'єкті, і дифузійні, розповсюджувані на безлічі об'єктів, інновації; завершені і незавершені інновації; успішні і неуспішні інновації.

5. По особливостях інноваційного процесу виділяють інновації внутрішньо організаційні, коли розроблювач, виготовлювач, організатор інновації знаходяться в одній структурі, і міжорганізаційні, коли всі ці ролі розподілені між організаціями, що спеціалізуються на виконанні окремих стадій процесу.

6. У залежності від джерела чи ініціативи походження ідеї нововведення підрозділяються на авторські (власні, самостійні) і замовлені (запозичені).

7. По обсязі застосування інновації бувають крапкові, системні і стратегічні.

1.2 Необхідність впровадження інновацій і оцінка їхньої ефективності

1.2.1 Ринок інноваційної продукції

Науково-технічна продукція – це логічний результат інтелектуальної (науково-дослідної, науково-технічної й інноваційний) діяльності. Науково-технічна продукція визнається товаром, якщо вона виступає засобом поглиблення, розширення й одержання нових знань, а її використання забезпечує економію витрат суспільної праці при збереженні споживчої вартості матеріального продукту, створеного на її основі. При цьому ринок науково-технічної продукції являє собою форму економічних відносин між власником інтелектуальної власності і покупцем права володіння, користування і розпорядження, у результаті яких відбувається еквівалентний обмін платоспроможного попиту покупця на споживчу цінність, укладену в науково-технічній продукції [7].

Суб'єкти інноваційного ринку – це держава, підприємства, організації, установи, університети, фонди, фізичні особи (вчені і фахівці).

Об'єкти інноваційного ринку – це результати інтелектуальної діяльності, представлені:

– в упредметненій формі (у виді устаткування, агрегатів, досвідчених установок, інструментів, технологічних ліній і т.д.);

– у неупредметненій формі (дані науково-дослідних, проектно-конструкторських робіт у виді аналітичного звіту, що узагальнює опису способу, конструкторської і технічної документації);

– у виді знань, досвіду, консультування в сфері консалтинга, маркетингу, проектного керування, інжиніринга й інших науково-практичних послуг, зв'язаних із супроводом і обслуговуванням інноваційної діяльності.

Ринок інновацій характеризується поруч відмінних рис [40]:

а) він традиційно є новим для вихідної на ринок організації (у силу новизни розробленого продукту приходиться мати справа з незнайомими споживачами);

б) він є нееластичним, внаслідок обмеженого впливу цінової політики на обсяг збуту;

в) він характеризується обмеженою кількістю покупців і продавців.

Попит на інноваційну продукцію може виходити з власне наукового співтовариства, чи промисловості від суспільства в широкому його розумінні.

У багатьох випадках створення нової технології не спричиняє попиту, оскільки характерною рисою для неї є високий ступінь ринкової і технологічної невизначеності.

Ринкова невизначеність обумовлена наступними умовами:

– споживач ще не знає, якою мірою нова продукція може задовольнити його потребу (чи в якому ступені нові продукти краще вже існуючих);

– поведінка споживача піддається впливу багатьох факторів і не може бути передбачуваною навіть у випадку покупки нової продукції;

– у випадку визнання споживачем достоїнств нової продукції виникає проблема її сумісності з іншою продукцією, уже використовуваної споживачем;

– важко пророчити швидкість, масштаби поширення нововведення і насичення їм попиту, визначити ємність потенційного ринку і наміру конкурентів.

Технологічна невизначеність обумовлена наступними, важкопрогнозованими умовами, що впливають на положення і поводження виробника:

– нестабільністю і нерозвиненістю каналів реалізації продукції і погрозою зриву встановлених і погоджених термінів її постачань;

– відсутністю можливостей післяпродажного і гарантійного обслуговування;

– проявом непередбачених побічних ефектів, що несуть у собі ризик конфліктів із законодавством і громадськістю у випадку використання нової технології;

– складністю визначення своєчасності виходу нової продукції на ринок, на якому ще досить товарів, до яких звик споживач.

1.2.2 Інновації й інноваційні процеси

Уперше термін «інновація» з'явився в наукових дослідженнях культурологів ще в 19 столітті і буквально означав уведення деяких елементів однієї культури в іншу.

Тільки на початку 20 століття стали вивчатися закономірності технічних нововведень. У 1911 році австрійський економіст Шумпетер Й. у роботі «Теорія економічного розвитку» виділив дві сторони господарського життя [43]:

– статичну (рутинний кругообіг, зв'язаний з постійним повторенням і поновленням виробництва – організації, що беруть участь у ньому, зі свого досвіду знають принципи свого поводження, їм легко передбачати результати своїх дій і легко приймати рішення, тому що ситуація зрозуміла);

– динамічну (інноваційний кругообіг, що означає розвиток – особливе, помітне на практиці й у свідомості людей, стан, що діє на них як зовнішня сила і не зустрічається в ситуації господарського кругообігу).

Нововведення в економіці впроваджуються, як правило, не після того як у споживача стихійно виникнуть нові потреби і відбудеться переорієнтація виробництва, а тоді, коли саме виробництво привчить споживача до нових потреб.

Робити – значить комбінувати наявні в розпорядженні організації ресурси, а робити щось нове – значить створювати нові комбінації змін у розвитку виробництва і ринку. Шумпетер Й. виділив п'ять типових змін [43]:

– зміни унаслідок використання нової техніки, нових технологічних процесів і нового ринкового забезпечення виробництва;

– зміни унаслідок використання продукції з новими властивостями;

– зміни унаслідок використання нової сировини;

– зміни в організації виробництва і способів його матеріально-технічного забезпечення;

– зміни внаслідок появи нових ринків збуту.

У 30-х роках 20 століття Шумпетер Й. уперше використовував поняття «інновація», припускаючи під цим зміни з метою впровадження і використання нових видів споживчих товарів, нових виробничих засобів, ринків і форм організації в промисловості. При цьому Шумпетер Й. основну роль рушійної сили економічного розвитку суспільства відводив не характеру боротьби між капіталом і пролетаріатом (по Марксові К.), а впровадженню нововведень у господарство держави.

Інноваційний підхід виявляється більш кращим, оскільки процес пошуку, нагромадження і перетворення наукового знання у фізичну реальність, по суті, безмежний.

При виборі інноваційної ідеї й ухваленні рішення про впровадження якої-небудь інновації, необхідно з'ясувати деякі моменти:

– якщо мова йде про товарну інновацію – чи має той чи інший продукт гарні шанси на ринку

– якщо мова йде про будь-який інноваційний проект – одержання реального прибутку (прибуток від проекту повинна бути значно вище, ніж витрати на його реалізацію) і оцінка реального ризику (зв'язаний із проектом ризик повинний знаходитися в гранично припустимому співвідношенні з прибутком від його реалізації).

Таким чином, для того, щоб досягти намічений цілей і одержати монопольний надприбуток від інноваційної діяльності, організації необхідно дотримувати деякі умови і відповідати визначеним вимогам [15]:

– необхідно чітко представляти обсяг попиту потенційних споживачів на нововведення, його економічно виражені переваги перед вже існуючими способами задоволення даної потреби

– необхідно виявити ресурсні обмеження, що виникають при створенні, виробництві і збуті нововведення, тобто важливо правильно скласти всебічний прогноз економічного потенціалу нововведення

– для успішного розвитку інноваційної організації обов'язковою умовою є відповідність персоналу організації визначеним вимогам

– при обмеженості матеріально-фінансових ресурсів і ринкової невизначеності значну роль в успіху інноваційних організацій грає якість організації і керування.

Інноваційним процесом – називається формування задуму, підготовка і поступове здійснення інноваційних змін. Інноваційний процес – більш широке поняття, чим інноваційна діяльність.

Важливий напрямок у вивченні інноваційних процесів – виявлення реальних факторів, що сприяють чи перешкоджають їхньому здійсненню.

Таблиця 1.1. Фактори, що впливають на розвиток інноваційних процесів

| Група факторів

|

Фактори, що перешкоджають інноваційної діяльності

|

Фактори, що сприяють інноваційної діяльності

|

| Економічні, технологічні

|

·недолік засобів для фінансування інноваційних проектів

·слабість матеріально- і науково-технічної бази і застаріла технологія, відсутність резервних потужностей

·домінування інтересів поточного виробництва

|

·наявність резерву фінансових, матеріально-технічних засобів, прогресивних технологій

·наявність необхідної господарської і науково-технічної інфраструктури

·матеріальне заохочення за інноваційну діяльність

|

| Політичні, правові

|

·обмеження з боку антимонопольного, податкового, амортизаційного, патентно-ліцензійного законодавства

|

·законодавчі міри (особливо пільги), що заохочують інноваційну діяльність

·державна підтримка інновацій

|

| Організаційно-управлінські

|

·устояна оргструктура, зайва централізація, авторитарний стиль керування, перевага вертикальних потоків інформації

·відомча замкнутість, труднощі міжгалузевих і міжорганізаційних взаємодій

·твердість у плануванні

·орієнтація на сформовані ринки

·орієнтація на короткострокову окупність

·складність узгодження інтересів учасників інноваційних процесів

|

·гнучкість оргструктури, демократичний стиль керування, перевага горизонтальних потоків інформації, самопланування, допущення коректувань

·децентралізація, автономія, формування цільових проблемних груп

|

| Соціально-психологічні, культурні

|

·опір змінам, що можуть викликати такі наслідки, як зміна статусу, необхідність пошуку нової роботи, перебудова устояних способів діяльності, порушення стереотипів поводження, що склалися традицій

·острах невизначеності, побоювання покарань за невдачу

·опір усьому новий, що надходить ззовні

|

·моральне заохочення, суспільне визнання

·забезпечення можливостей самореалізації, звільнення творчої праці

·нормальний психологічний клімат у трудовому колективі

|

Зміст інноваційного процесу охоплює етапи створення, як новації, так і нововведення. Процес створення нововведення включає (життєвий цикл нововведення) [4]:

1.

Стадія дослідження

- фундаментальні дослідження і розробка теоретичного підходу до рішення проблеми. Розрізняють теоретичні і пошукові фундаментальні дослідження. До теоретичного відносяться дослідження – задачею, яких є нові відкриття, створення нових теорій і обґрунтування нових понять і представлень. До пошукового відносяться фундаментальні дослідження – задачею, яких є відкриття нових принципів створення виробів і технологій, нових, невідомих раніше, властивостей матеріалів і їхніх з'єднань, методів аналізу і синтезу. Позитивний вихід фундаментальних досліджень у світовій науці складає 5%.);

- прикладні дослідження й експериментальні моделі (прикладні/оригінальні дослідження спрямовані, насамперед, на досягнення конкретної чи мети задачі, на виявлення шляхів практичного застосування відкритих раніше явищ і процесів; науково-дослідна робота прикладного характеру ставить своєю метою рішення технічної проблеми, уточнення неясних теоретичних питань, одержання конкретних наукових результатів, що надалі будуть використані в експериментальних розробках);

- експериментальні розробки, визначення технічних параметрів, проектування виробів, виготовлення, іспит, доведення (розробка продукту – завершальний етап наукових досліджень, що характеризується переходом від лабораторних умов і експериментального виробництва до промислового виробництва. Ціль розробки продукту – створення/модернізація зразків нової техніки, що можуть бути передані після відповідних іспитів у серійне чи виробництво безпосередньо споживачу. На цьому етапі виробляється остаточна перевірка результатів теоретичних досліджень, розробляється відповідна технічна документація, виготовляється і випробується технічний чи прототип досвідчений технологічний процес. Технічний прототип – це реально діючий зразок продукту, чи системи процесу, що демонструє придатність і відповідність експлуатаційних характеристик специфікаціям і виробничим вимогам).

2.

Стадія виробництва

- первинне освоєння і підготовка виробництва. Результатом є досвідчений зразок – повномасштабна діюча модель, сконструйована і створена для визначення вимог до виробництва нового продукту. Досвідчений зразок цілком відповідає стандартам промислового дизайну кінцевого продукту, освоюваного в масовому виробництві. Дані технічного аналізу і збору інформації є основою техніко-економічного обґрунтування, що містить детальну оцінку витрат на створення й експлуатацію виробничого комплексу і прибутку від продажу на ринку продукту за конкурентними цінами);

- запуск і керування освоєним виробництвом (повномасштабне виробництво – це період, протягом якого новий продукт освоюється в промисловому виробництві й оптимізується виробничий процес відповідно до вимог ринку).

3. Стадія споживання

- постачання продукції на ринок і його споживання (на цьому етапі уточнюються стратегія просування нового продукту на ринок, відбувається безпосереднє споживання нового знання, упредметненого в новому продукті. При цьому виявляється фактична ефективність інноваційної діяльності.);

- устаріння продукту і необхідність ліквідації застарілого виробництва (даний етап настає тоді, коли в наявності не тільки фізичний, але в першу чергу моральний знос техніки, викликаний швидкими темпами розробок нових високоефективних зразків).

Стосовно до нововведення, як до процесу переносу нововведення в сферу застосування, зміст життєвого циклу трохи відрізняється і містить у собі наступні стадії:

1. зародження нововведення

– усвідомлення потреби і можливість змін, пошук і розробка нововведень;

2.

освоєння нововведення

– упровадження на об'єкті, експеримент, здійснення виробничих змін;

3.

дифузія нововведення

– поширення, тиражування і багаторазове повторення на інших об'єктах.

4.

рутинизація нововведення

– нововведення реалізується в стабільних, постійно функціонуючих елементах відповідних об'єктів.

Нововведення, як процес, не може вважатися цілком завершеним, якщо воно зупинилося на одній з цих стадій. У свою чергу життєвий цикл нововведення може припинитися на стадії споживання, якщо не зімкнеться з нововведенням.

Таким чином, обоє життєвих циклів взаємозалежні, взаємообумовлені і неможливі один без іншого. Обоє життєвих циклу охоплюються загальним поняттям інноваційний процес, і основна відмінність між ними полягає в тім, що в одному випадку відбувається процес формування нової продукції, в іншому – процес її комерціалізації.

1.2.3 Аналіз ефективності інноваційної діяльності

Життєвий шлях нововведення може розвиватися по одному з трьох шляхів: нагромадження в організації, перетворення в організації в інновацію, продаж як товару [44].

Ефективність діяльності організації виражається через економічні і фінансові показники. В умовах ринкової економіки не може бути уніфікованої системи показників. Кожен інвестор самостійно визначає цю систему виходячи з особливостей інноваційного проекту, професіоналізму фахівців і менеджерів і інших факторів.

До системи показників пред'являються наступні вимоги [1]:

- показники повинні охоплювати процеси на всіх стадіях життєвого циклу товару

- показники повинні формуватися на перспективу, мінімум на 3–5 років, на основі ретроспективного аналізу діяльності організації

- показники повинні спиратися на дані по конкурентоздатності конкретних товарів на конкретних ринках за конкретний період

- найважливіші показники повинні бути виражені абсолютними, відносними і питомими величинами

- показники повинні бути зістиковані з усіма розділами плану організації

- показники повинні відбивати всі аспекти фінансової діяльності організації

- проектування остаточних показників повинне здійснюватися на основі різноманітних розрахунків, з визначенням ступеня ризику і стійкості фінансової діяльності, з використанням достатнього і якісного обсягу інформації, що характеризує технічні, організаційні, екологічні, економічні і соціальні аспекти діяльності організації.

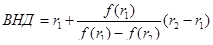

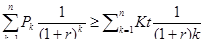

Одним з основних показників ефективності і стабільності функціонування організації є її стійкість. Упровадження нововведень може дати чотири види ефекту: економічний, науково-технічний, соціальний і екологічний [23]. Інші види ефекту несуть у собі потенційний економічний ефект. В даний час застосовуються наступні показники оцінки ефективності інноваційної діяльності: чистий дисконтований доход, внутрішня норма чи прибутку коефіцієнт дисконтування, проста норма прибутку, проста норма прибутку на акціонерний капітал, коефіцієнт фінансової автономності проекту, коефіцієнт поточної ліквідності, строк окупності інвестицій в інноваційний проект [14].

Основні етапи аналізу ефективності інноваційної діяльності [28]:

- виявлення проблеми, формулювання цілей і задач аналізу

- формування тимчасовій творчій групі для проведення аналізу

- розробка проекту програми аналізу

- підготовка і видання наказу по організації про цілях, групі, її правах і обов'язках, програмі аналізу

- вибір методів виконання робіт

- збір і обробка необхідної інформації, документів і т.д.

- проведення аналізу по перерахованим вище задачах і системі показників

- підготовка, узгодження і твердження звіту про пророблену роботу

- уживання заходів за результатами аналізу.

1.3 Етапи розробки інноваційної стратегії

1.3.1 Інноваційна стратегія розвитку організації

Інноваційна стратегія як складова частина загальної стратегії організації являє собою цілеспрямовану діяльність по визначенню пріоритетів перспективного розвитку організації і їхньому досягненню, у результаті якої забезпечується нова якість виробництва і керування. Зміст інноваційної стратегії обумовлюється її характером, особливостями інноваційної діяльності організації і взаємозв'язками між основними елементами єдиної організаційної стратегії [9].

Специфіка інноваційної стратегії організації залежить від профілю її діяльності, рівня виробничо-технічного розвитку, спрямованості й обсягу, реалізованих у виробничих і дослідницьких підрозділах робіт у рамках інноваційного циклу по різних видах нововведень, сфери їхнього застосування.

Але в будь-якому випадку пріоритети інноваційної стратегії товаровиробника обмежуються її інноваційним потенціалом у сфері виробничої (основний) діяльності.

а) Основні види інноваційної стратегії

У залежності від умов мікро- і макросередовища організація може вибрати один з основних видів інноваційної стратегії [16]:

- адаптаційний, оборонний, пасивний

- творчий, наступальний, активний.

У загальному виді сутність адаптаційної стратегії складається в проведенні часткових, непринципових змін, що дозволяють удосконалити раніше освоєні продукти, технологічні процеси, ринки в рамках уже сформованих в організації структур і тенденцій діяльності. У цьому випадку інновації розглядаються як форма змушеної відповідної реакції на зміни зовнішнього середовища бізнесу, що сприяє збереженню раніше завойованих ринкових позицій.

У рамках адаптаційної стратегії виділяються:

- захисна стратегія – комплекс заходів, що дозволяють протидіяти конкурентам, метою яких є проникнення на сформований ринок з аналогічної чи нової продукції.

- стратегія інноваційної імітації припускає, що товаровиробник робить ставку на успішність нововведень конкурентів, займаючись їх копіюванням. Стратегія досить ефективна для тих, хто має необхідну виробничу і ресурсну базу, що дозволяє забезпечити масовий випуск імітованих продуктів і їхню реалізацію на ринках, ще не освоєних основним розроблювачем. Стратегія інноваційної імітації передбачає використання прийомів агресивної маркетингової політики, що дозволяє виробнику закріпитися на вільному сегменті ринку;

- стратегія вижидання орієнтована на максимальне зниження рівня ризику в умовах високої невизначеності зовнішнього середовища і споживчого попиту на нововведення. Стратегія вижидання близька до стратегії інноваційної імітації, оскільки в обох випадках виробник, насамперед, прагнути переконатися в наявності стійкого попиту на новий продукт організації-розроблювача, на частку якої приходиться основний обсяг витрат по створенню і комерціалізації нововведення. Але, на відміну від імітаційної стратегії, при якій виробник задовольняється ринковими сегментами, не охопленими основною організацією, виробник, що вибирає стратегію вижидання, прагне перевершити організацію-розроблювача по обсягах виробництва і реалізації нововведення, і тут особливого значення набуває момент початку активної дії проти організації-розроблювача.

- стратегія безпосереднього реагування на нестатки і запити споживачів застосовується звичайно в області виробництва промислового устаткування. Організації, що реалізують дану стратегію, не підтверджені особливому ризику, і основний обсяг витрат приходиться на зазначені вище етапи інноваційного циклу. Крім невеликих спеціалізованих організацій стратегію безпосереднього реагування на нестатки і запити споживачів можуть застосовувати і підрозділу великих організацій, що мають визначену господарську самостійність, що швидко реагують на конкретні виробничі потреби і здатні в короткий термін адаптувати свою виробничу і науково-технічну діяльність відповідно до зміст пропонованих замовлень.

В умовах щодо стабільних товарно-грошових відносин інновації, як правило, є вихідною базою для підвищення конкурентоздатності продукції, розширення і зміцнення ринкових позицій, освоєння нових областей застосування виробів, тобто активним засобом бізнесу, що складає зміст творчої, наступальний стратегії.

У цьому класі інноваційної стратегії виділяються:

- активні НИОКР. Виробники, що реалізують дану стратегію, одержують найдужчу конкурентну перевагу, що, власне, і виражається в оригінальних, єдиних у своєму роді науково-технічних чи розробках принципах і методах. При стратегії, що базується на інтенсивності НИОКР, ключові стратегічні можливості відкриваються за рахунок диверсифікованості, освоєння нової продукції і ринків.

- стратегія, орієнтована на маркетинг, передбачає цільову спрямованість всіх елементів виробничої системи, а також допоміжних і обслуговуючих видів діяльності на пошук засобів рішення проблем, зв'язаних з виходом нововведення на ринок.

- стратегія злиттів і придбань є одним з найпоширеніших варіантів інноваційного розвитку організацій, оскільки припускає менший ризик у порівнянні з іншими видами активної стратегії, спирається на вже налагоджені виробничі процеси й орієнтується на освоєні ринки. В активних інноваційних стратегіях значно сутужніше виділити внутрішні відмінності, чим в адаптаційних. Вони мають багато загального і найбільш ефективні, коли організація реалізує цілий комплекс різних напрямків активної інноваційної діяльності.

Конкретний тип інноваційної стратегії у відношенні нової продукції залежить від ряду факторів, найважливішими з який вважаються технологічні можливості і конкурентна позиція організації.

б) Фактори й умови ефективності інноваційної стратегії розвитку організації

Формування інноваційної стратегії організації передбачає вибір і обґрунтування напрямків інноваційної діяльності, обсягу і структури інноваційних проектів, термінів їхнього виконання й умов передачі замовнику, оцінку стану організаційних структур керування нововведеннями. Будь-яка стратегія повинна орієнтуватися на виявлення можливостей диверсифікованості результатів діяльності організації [17].

Процес вибору найбільш раціональної інноваційної стратегії в конкретних господарських умовах завжди ґрунтується на результатах оцінки усіх форм інноваційної діяльності, що виявляються в нововведеннях різних типів. Однак на практиці реалізація цього положення викликає визначені складності. Головна з них полягає в тому, що інноваційна діяльність як об'єкт інноваційного менеджменту охоплює всі аспекти роботи організації і є складовою частиною будь-якої функціональної чи виробничої підсистеми.

У практиці керування нововведеннями використовуються різні прийоми і методи вибору стратегії розвитку організації. Найбільш раціональним є системний підхід. Застосування його принципів у розробці інноваційної стратегії дозволяє виділити в якості її основних елементів наступні процеси:

- удосконалювання раніше освоєних продуктів і технології

- створення, освоєння і використання нових продуктів і процесів

- підвищення якісного рівня техніко-технологічної бази виробництва

- підвищення якісного рівня науково-дослідної і дослідно-конструкторської бази

- збільшення ефективності використання кадрового й інформаційного потенціалу

- удосконалювання організації і керування інноваційною діяльністю

- раціоналізація ресурсної бази

- забезпечення екологічної безпеки інноваційної діяльності

- досягнення конкурентних переваг інноваційного продукту перед аналогічними продуктами на внутрішньому і зовнішньому ринках.

Основні положення інноваційної стратегії відбиваються у відповідної цільовій програмі. У ній традиційно виділяються мети, задачі й етапи реалізації на перспективу, взаємопов'язані по термінах, ресурсам і виконавцям.

1.3.2 Малий бізнес і інноваційна діяльність

Як фактори, що обумовлюють важливу роль малих інноваційних організацій в області нововведень в умовах ринкової економіки, можна виділити наступні [24]:

· мобільність і гнучкість переходу до інновацій, висока сприйнятливість до принципових нововведень;

· сильний і багатоплановий характер мотивації, обумовлений причинами, як позаекономічного плану, так і комерційного плану, оскільки тільки успішна реалізація такого проекту дозволить його автору відбутися як підприємця;

· вузька спеціалізація їхніх наукових чи пошуків розробка невеликого кола технічних ідей;

· малий управлінський персонал;

· орієнтація на кінцевий результат при широкому використанні усіх видів ресурсів і, насамперед, інтелектуальних;

· готовність нести величезні, абсолютно неприйнятні для великих і середніх організацій, ризики в силу якостей, властивому піонеру-підприємцю.

По характері інноваційної продукції малі організації виявляють наступні види спеціалізації:

· науково-дослідна діяльність, розробка і проектування нововведень (венчурне фінансування)

· надання послуг у сфері наукового обслуговування (інжиніринг, консалтинг, навчання кадрів, обслуговування нової техніки).

Можна виділити наступні групи малих підприємств по стані їхнього розвитку:

1. Організації на початковій стадії становлення

Як правило, їхній продукт знаходиться на рівні ідей, макетного чи досвідченого зразка. Їхній оборот визначається одержуваними ними з державних чи недержавних джерел засобами на НИОКР. Часто в цих організаціях один-два штатних співробітника, інші співробітники залучаються на конкретне замовлення. Їхні витрати – в основному зарплата. Ніяких відносин по власності з її власником вони не мають, хоча організації вже реалізують свою продукцію на вітчизняному чи закордонному ринку.

2. Інжинірингові організації

Інжинірингові організації – це свого роду сполучна ланка між науковими дослідженнями і розробками, з одного боку, і між нововведеннями і виробництвом – з іншої. Інжинірингова діяльність зв'язана зі створенням об'єктів промислової власності, діяльністю по проектуванню, виробництву й експлуатації машин, устаткування, організації виробничих процесів з обліком їхнього функціонального призначення, безпеці й економічності. Інжинірингові організації здійснюють оцінку ймовірної значимості, комерційної кон'юнктури і технічне прогнозування інноваційної ідеї, новій технології, корисній моделі, винаходу, виконують доробку і доводять нововведення до промислової реалізації, роблять послуги і консультації в процесі впровадження об'єкта розробки, роблять пусконалагоджувальні, іспитові роботи з доручення промислових підприємств.

3. Впроваджуючі організації

Впроваджуючі організації сприяю розвитку інноваційного процесу і, як правило, спеціалізуються на впровадженні невикористаних патентовласниками технологій, на просуванні на ринок ліцензій перспективних винаходів, розроблених окремими винахідниками, доведенню винаходів до промислової стадії, на виробництві невеликих досвідчених партій об'єктів промислової власності з наступним продажем ліцензії.

4. Технопаркові структури

Особливу роль серед структур, що підтримують розвиток інноваційної діяльності, грають технопаркові структури, що перетворять вхідні ресурси (основні й оборотні фонди, інвестиції, інтелектуальні ресурси) у вихідні інноваційні послуги. Технопаркові структури можуть значно розрізнятися за структурою й обсягом вхідних ресурсів і вихідних послуг. Ці характеристики змінюються в широкому інтервалі і визначають форму – від найпростіших структур типу наукових «готелів», що можуть розміщатися в одному невеликому будинку і робити 2–3 виду послуг, до технополісів чи регіонів науки, що займають значний простір і представляють собою складні регіональні економічні комплекси з інноваційною орієнтацією.

5. Інноваційні організації, що діють на основі венчурного фінансування

Особливе місце серед малих інноваційних організацій займають організації, що мають венчурний механізм фінансування. Такі організації являють собою невеликі, але дуже гнучкі й ефективні підприємства, що створюються з метою апробації, доробки і доведення до промислової реалізації «ризикових» інновацій і характеризуються високою активністю, що порозуміється прямою особистою зацікавленістю працівників організації і партнерів по венчурному бізнесі в успішній комерційній реалізації розроблених ідей, технологій, винаходів.

Особливе значення венчурного бізнесу полягає в наступному [18]:

- він приводить до створення нових життєздатних господарських одиниць, що впливають на всю традиційну структуру ведення наукових досліджень, і викликає структурні зміни в суспільному виробництві країни

- збільшує зайнятість висококваліфікованих фахівців

- сприяє технічному переозброєнню традиційних галузей економіки

- спонукує великі корпорації до удосконалювання принципів керування й організаційних структур

- показує, що орієнтація на довгострокові цілі вимагає створення спеціальної кредитно-фінансової системи у виді венчурного капіталу.

1.3.3 Ризик в інноваційній діяльності і методи його зниження

Інноваційна діяльність у більшому ступені, чим інші види діяльності, сполучена з ризиком, тому що повна гарантія благополучного результату практично відсутня. У великих організаціях цей ризик, однак, значно менше, тому що перекривається масштабами звичайної господарської діяльності (налагодженої і найчастіше диверсифікованої). На відміну від великих малі організації більш піддані ризику. Таке положення обумовлене, крім особливостей самої інноваційної діяльності, високою залежністю малих організацій від змін зовнішнього середовища.

У загальному виді, ризик в інноваційній діяльності можна визначити як імовірність утрат, що виникають при вкладенні організацією засобів у виробництво нових товарів і послуг, у розробку нової техніки і технологій, що, можливо, не знайдуть очікуваного попиту на ринку, а також при вкладенні засобів у розробку управлінських інновацій, що не принесуть очікуваного ефекту [11].

У цілому, ризик, що виникає в інноваційній діяльності, містить у собі наступні основні види ризиків:

- ризики помилкового вибору інноваційного проекту. Однієї з причин виникнення даного ризику є необґрунтоване визначення пріоритетів економічної і ринкової стратегій організації, а також відповідних пріоритетів різних видів інновацій, здатних внести вклад у досягнення цілей організації.

- ризики незабезпечення інноваційного проекту достатнім рівнем фінансування містять у собі:

а) ризик неотримання засобів, необхідних для розробки інноваційного проекту (організація не може залучити інвесторів через неможливість переконати їх у достатній ефективності інноваційного проекту)

б) ризик при використанні самофінансування проекту (проект може виявитися без достатніх фінансових засобів у силу невиконання організацією фінансового плану по прибутку і позареалізаційних доходах, а також при зменшенні відрахувань засобів у бюджет інноваційного проекту)

в) ризик при використанні зовнішніх джерел фінансування (бюджет проекту може виявитися дефіцитним через ліквідацію, банкрутства, або накладення арешту на майно кредиторів, закриття кредитної чи лінії призупинення платежів по ній у результаті погіршення платоспроможності кредиторів)

г) ризик при використанні комбінованого методу фінансування проекту, тобто організація використовує одночасно кілька джерел (може не вистачити джерел фінансування на визначених етапах реалізації проекту через складність комбінування цих джерел);

– маркетингові ризики поточного постачання ресурсами, необхідними для реалізації інноваційного проекту, і збуту результатів інноваційного проекту. Маркетингові ризики збуту розробленого інноваційного проекту включають наступні види:

а) ризик недостатньої сегментації ринку, що найчастіше виникає при розробці і впровадженні нових товарів і послуг високого якості і високій вартості, у результаті чого передбачувані споживачі не зможуть їх купити, а це у свою чергу впливає на обсяги реалізації нових виробів

б) ризик помилкового вибору цільового сегмента ринку, що виникає коли попит на нововведення на обраному сегменті виявляється нестабільним чи на даному сегменті ринку потреба в нововведенні недостатньо сформувалася, якщо обраний сегмент ринку, де потреба в нововведенні оцінена чи невірно потреба в нововведенні обмежена й ін.

б) ризик помилкового вибору стратегії продажів нововведення через невдалу організацію мережі збуту і системи просування нововведення до споживача

в) ризик проведення неефективної реклами нових товарів і послуг або товарів з удосконаленими характеристиками;

– ризики невиконання господарських договорів (контрактів) бувають:

а) ризик відмовлення партнера від висновку договору після проведення переговорів (у разі потреби зміни попередніх умов контракту й у випадку несумлінності партнера)

б) ризик висновку організацією договорів на умовах або відрізняючихся від найбільш прийнятних, або звичайних для організацій даної галузі (у разі потреби для виконання проекту унікальної сировини, чи матеріалів комплектуючих виробів, кількість постачальників яких обмежено, і у випадку, коли організація не має достатнього досвіду, постійних і перевірених партнерів і достатньої гнучкості, що дозволяють їй укладати більш складні контракти на вигідних умовах)

в) ризик висновку договорів (контрактів) з недієздатними чи неплатоспроможними партнерами (контрагентами)

г) ризик невиконання партнерами договірних зобов'язань у встановлений термін, у результаті чого виникають втрати організації, зв'язані з порушенням графіків постачань, невиконання партнерами робіт, необхідних для здійснення інноваційного проекту

– ризик нанесення збитку третім обличчям, що містить у собі ризик забруднення навколишнього середовища і ризик заподіяння морального і матеріального збитку громадянам при здійсненні інноваційного проекту;

– ризики виникнення непередбачених витрат і зниження доходів;

– ризики посилення конкуренції за наступних причин:

1) витік конфіденційної інформації або з вини співробітників організації, або в результаті промислового шпигунства, початого конкурентами

2) недосконалість маркетингової політики, тобто неправильний вибір ринків збуту і неповна інформація про чи конкурентів відсутність достовірної інформації про конкурентів

3) уповільнене впровадження нововведень у порівнянні з конкурентами через відсутність необхідних засобів для проведення НИР, упровадження нових технологій, освоєння виробництва нових високоякісних і конкурентних товарів

4) несумлінність конкурентів (використання методів несумлінної конкуренції)

5) поява на ринку виробників з інших галузей, що пропонують однотипні, взаємозамінні товари, здатні задовольнити попит споживачів

6) виявлення непередбачених функціональне однорідних замінників вироблених товарів у галузі, у якій діє дана організація

поява нових місцевих організацій-конкурентів

7) експансія на місцевий ринок виробленого чи продукту його аналогів з боку закордонних експортерів;

8) ризики, зв'язані з недостатнім рівнем кадрового забезпечення;

ризики, зв'язані з забезпеченням прав власності на інноваційний проект, виникають по різних причинах:

9) ризик незабезпечення умов патентування технічних, дизайнерських і маркетингових рішень виникає в результаті недостатньо «щільної» патентного захисту винаходів, технологій

10) ризик опротестування патентів, що захищають принципові технічні та інші подібні рішення – це імовірність втрат у випадку оголошення недійсними патентних прав, на основі яких організація вже здійснює інноваційний проект і розраховує дістати монопольний прибуток.

11) ризики легальної і нелегальної імітації конкурентами запатентованих організацією інновацій.

Уникнути цілком ризику в інноваційній діяльності неможливо, тому що інновації і ризик – дві взаємозалежних категорії.

Одним зі способів зниження інноваційного ризику є диверсифікованість інноваційної діяльності, що складає в розподілі зусиль розроблювачів (дослідників) і капіталовкладень для здійснення різноманітних інноваційних проектів, безпосередньо не зв'язаних один з одним.

Найважливішим методом зниження ризиків інноваційної діяльності є їхнє страхування. За допомогою страхування інноваційна організація може мінімізувати практично всі майнові, а також багато політичних, кредитних, комерційних і виробничих ризиків. Разом з тим страхуванню, як правило, не підлягають ризики, зв'язані з несумлінністю партнерів.

У деяких випадках найбільш ефективною можливістю уникнути негативних чи наслідків знизити рівень ризику в інноваційній діяльності є прямі управлінські впливи на можливі керовані фактори ризику. Такі, як:

– аналіз і оцінка інноваційного проекту

– перевірка передбачуваних партнерів по інноваційному проекті

– планування і прогнозування інноваційної діяльності

– підбор персоналу, що беруть участь у здійсненні інноваційної діяльності

Велике значення для зниження інноваційного ризику грає організація захисту комерційної таємниці в організації.

2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «

WEB

– технологія подання звітності платниками податків в податкові інспекції»

2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції

Закрите акціонерне товариство «Інформаційні та технологічні системи»

1.1. Українсько-німецьке акціонерне товариство закритого типу з іноземними інвестиціями «Інформаційні та технологічні системи» створено згідно рішення Загальних Зборів засновників (протокол №1 від 22.02.94 р.). Статут Товариства зареєстрований Виконавчим комітетом Дніпропетровської міської Ради народних депутатів розпорядженням №71-р від 14.03.94 р., реєстраційний №8321-АТ-1Н, свідоцтво №235, із статутним фондом 6 000 000 000 крб. (500 000 дол. США), частка іноземного інвестора складає 20% (100 000 дол. США), яка підтверджена висновком експерта №Г-6497 Торгівельно-Промислової Палати від 08.10.97 р. [33].

1.2. Статутний фонд Товариства розподілений на 40 000 шт. простих іменних акцій. Засновниками з української сторони виступають фізичні особи-громадяни України:

Булат А.Ф. 10% 4000 акцій 600 млн. крб.

Ковальов В.Ф. 5% 2000 акцій 300 млн. крб.

Дзензерський В.О. 10% 4000 акцій 600 млн. крб.

Копилов М.В. 10% 4000 акцій 600 млн. крб.

Левченко Ж.О. 10% 4000 акцій 600 млн. крб.

Меркова М.А. 10% 4000 акцій 600 млн. крб.

Носатенко О.М. 10% 4000 акцій 600 млн. крб.

Туз І.А. 5% 2000 акцій 300 млн. крб.

Підлубний В.І. 10% 4000 акцій 600 млн. крб.

Всього 80% 32000 акцій 4 800 млн. крб.

Фірма «Нарден-Хабафорд» 20% 8000 акцій 1 200 млн. крб.

(100000 $)

1.3. Згідно рішення Загальних Зборів засновників (протокол №2 від 24.10.98 р.) і реєстрації змін і доповнень Виконавчим комітетом м. Дніпропетровська (розпорядження №1002-р від 28.11.98 р.) збільшення статутного фонду з

6 000 000 000 крб. до 4 000 000 грн. шляхом збільшення номінальної вартості акцій до 100 грн. (без збільшення їх кількості), і за рахунок додаткових внесків учасників і індексації майна, внесеного раніше засновниками до статутного фонду. При цьому частки засновників залишились без змін. Розмір статутного фонду Товариства становить 4 000 000 гривень.

1.4. Форма власності: колективна (20).

1.5. Ідентифікаційний код 20275845.

1.6. Юридична адреса: 320005, м. Дніпропетровськ, вул. Сімферопольська, 2а

Фактична адреса: 320005, м. Дніпропетровськ, вул. Сімферопольська, 2а

1.7. Фактичні види діяльності:

- проектування, монтаж та впровадження комп'ютерних мереж та активного комп'ютерного обладнання;

- проектування серверів та робочих станцій комп'ютерних мереж, поставка, впровадження системного програмного забезпечення та пусконалагоджувальні роботи;

- проектування та програмна розробка Інтернет – серверів, WWW-сторінок;

- проектування та розробка програмних продуктів WEB – технологій телекомунікаційних Інтернет – сайтів.

1.8 Процентна доля комп'ютерно-телекомунікаційного обладнання та програмного забезпечення в основних фондах – 75%.

2.2 Аналіз складу і джерел утворення майна (активів) ЗАТ «ІТС»

Аналіз фінансово-економічного стану підприємства проводиться на основі його фінансових звітів [3].

Метою фінансових звітів є надання інформації про фінансовий стан, результати діяльності та зміни у фінансовому стані підприємства, яка є корисною для широкого кола користувачів у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) запроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, та використовуються при розрахунках фінансового стану підприємства [29]:

Форма №1 «Баланс» – звіт про фінансовий стан, що відображає активи, зобов’язання і капітал підприємства на встановлену дату [30].

Форма №2 «Звіт про фінансові результати», що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний та попередній періоди [31].

В даній дипломній роботі, на основі алгоритмів [14], з використанням балансу (Форма №1) та звіту про фінансові результати (Форма №2) ЗАТ «ІТС» за 2000 р. проведена програмна обробки показників фінансового стану підприємства на базі пов ' язаних програмно-розрахункових таблиць EXCEL-97 офісного пакету MICROSOFT OFFICE – 97 (копії таблиць розрахунків приведені в тексті дипломної роботи).

Аналіз складу і джерел утворення майна (активів) ЗАТ «ІТС» проведений на основі порівняльного аналізу статей пасивів та активів балансів на звітні дати

01.01.2000 року та 01.01.2001 року, та динаміки процентного розподілу статей балансу на звітні дати. В аналізі використані терміни Положення (стандарт) бухгалтерського обліку «Баланс» (Форма 1), який визначає зміст і форму балансу та загальні вимоги до розкриття його статей [29].

В таблиці 2.1 наведений баланс ЗАТ «ІТС» за 2000 рік (перший рік впровадження експериментального варіанту WEB – інноваційного проекту з доведенням кількості платників податків до 350 – проектний рівень експерименту на існуючому обладнанні та телекомунікаціях ЗАТ «ІТС») та результати порівняльних розрахунків зміни валюти та структури балансу за відповідними групами агрегатів

| Таблиця 2.1

|

| БАЛАНС та ПОРІВНЯЛЬНИЙ БАЛАНС ЗАТ «ІТС» за 2000 рік

|

Форма №1

|

| (тисяч грн.)

|

| Актив

|

Код рядка

|

Звіт на

|

Звіт на

|

Абсолютний зріст (+) чи падіння(–)

|

Відносний (в %) зріст (+) чи падіння(–)

|

| 1

|

2

|

01.01.00

|

31.12.00

|

за період(рік)

|

за період(рік)

|

| I. Необоротні активи

|

|

| Нематеріальні активи:

|

|

| залишкова вартість

|

010

|

100,0

|

150,0

|

50,0

|

50,00

|

| первісна вартість

|

011

|

100,0

|

150,0

|

50,0

|

50,00

|

| знос

|

012

|

0,0

|

0,0

|

0,0

|

|

| Незавершене будівництво

|

020

|

1 000,0

|

700,0

|

-300,0

|

-30,00

|

| Основні засоби:

|

|

|

|

|

| залишкова вартість

|

030

|

2 400,0

|

2 900,0

|

500,0

|

20,83

|

| первісна вартість

|

031

|

2 600,0

|

3 300,0

|

700,0

|

26,92

|

| знос

|

032

|

200,0

|

400,0

|

200,0

|

100,00

|

| Довгострокові фінансові інвестиції:

|

|

|

|

|

| які обліковуються за методом участі в капіталі інших підприємств

|

040

|

0,0

|

0,0

|

0,0

|

|

| інші фінансові інвестиції

|

045

|

500,0

|

600,0

|

100,0

|

20,00

|

| Довгострокова дебіторська заборгованість

|

050

|

0,0

|

0,0

|

0,0

|

|

| Відстрочені податкові активи

|

060

|

0,0

|

40,0

|

40,0

|

100,00

|

| Інші необоротні активи

|

070

|

0,0

|

0,0

|

0,0

|

|

| Усього за розділом I

|

080

|

4 000,0

|

4 390,0

|

390,0

|

9,75

|

| II. Оборотні активи

|

|

|

|

|

| Запаси:

|

|

|

|

|

| виробничі запаси

|

100

|

900,0

|

1 210,0

|

310,0

|

34,44

|

| тварини на вирощуванні та відгодівлі

|

110

|

|

|

|

|

| незавершене виробництво

|

120

|

1 000,0

|

1 220,0

|

220,0

|

22,00

|

| готова продукція

|

130

|

1 200,0

|

1 370,0

|

170,0

|

14,17

|

| товари

|

140

|

0,0

|

0,0

|

0,0

|

|

| Векселі одержані

|

150

|

200,0

|

0,0

|

-200,0

|

-100,00

|

| Дебіторська заборгованість за товари, роботи, послуги:

|

|

|

|

|

| чиста реалізаційна вартість

|

160

|

0,0

|

0,0

|

0,0

|

|

| первісна вартість

|

161

|

377,0

|

840,0

|

463,0

|

122,81

|

| резерв сумнівних боргів

|

162

|

0,0

|

0,0

|

0,0

|

|

| Дебіторська заборгованість за розрахунками:

|

|

|

|

|

| з бюджетом

|

170

|

0,0

|

0,0

|

0,0

|

|

| за виданими авансами

|

180

|

24,0

|

73,0

|

49,0

|

204,17

|

| з нарахованих доходів

|

190

|

100,0

|

150,0

|

50,0

|

50,00

|

| із внутрішніх розрахунків

|

200

|

0,0

|

0,0

|

0,0

|

|

| Інша поточна дебіторська заборгованість

|

210

|

0,0

|

0,0

|

0,0

|

|

| Поточні фінансові інвестиції

|

220

|

250,0

|

1 050,0

|

800,0

|

320,00

|

| Грошові кошти та їх еквіваленти:

|

|

|

|

|

| в національній валюті

|

230

|

200,0

|

295,0

|

95,0

|

47,50

|

| в іноземній валюті

|

240

|

200,0

|

295,0

|

95,0

|

47,50

|

| Інші оборотні активи

|

250

|

0,0

|

0,0

|

0,0

|

|

| Усього за розділом II

|

260

|

4 451,0

|

6 503,0

|

2 052,0

|

46,10

|

| III. Витрати майбутніх періодів

|

270

|

50,0

|

50,0

|

0,0

|

0,00

|

| Баланс

|

280

|

8 501,0

|

10 943,0

|

2 442,0

|

28,73

|

Пасив

|

Код рядка

|

Звіт на

|

Звіт на

|

Абсолютний

зріст (+) чи падіння(–)

|

Відносний (в %) зріст (+) чи падіння(–)

|

| 1

|

2

|

01.01.00

|

31.12.00

|

за період(рік)

|

за період(рік)

|

| I. Власний капітал

|

|

| Статутний капітал

|

300

|

3 500,0

|

4 000,0

|

500,0

|

14,29

|

| Пайовий капітал

|

310

|

0,0

|

0,0

|

0,0

|

|

| Додатковий вкладений капітал

|

320

|

0,0

|

0,0

|

0,0

|

|

| Інший додатковий капітал

|

330

|

0,0

|

0,0

|

0,0

|

|

| Резервний капітал

|

340

|

500,0

|

500,0

|

0,0

|

0,00

|

| Нерозподілений прибуток (непокритий збиток)

|

350

|

677,0

|

840,0

|

163,0

|

24,08

|

| Неоплачений капітал

|

360

|

()

|

()

|

|

|

| Вилучений капітал

|

370

|

()

|

()

|

|

|

| Усього за розділом I

|

380

|

4 677,0

|

5 340,0

|

663,0

|

14,18

|

| II. Забезпечення наступних витрат і платежів

|

|

|

|

|

| Забезпечення виплат персоналу

|

400

|

50,0

|

30,0

|

-20,0

|

-40,00

|

| Інші забезпечення

|

410

|

150,0

|

220,0

|

70,0

|

46,67

|

| Цільове фінансування

|

420

|

100,0

|

120,0

|

20,0

|

20,00

|

| Усього за розділом II

|

430

|

300,0

|

370,0

|

70,0

|

23,33

|

| III. Довгострокові зобов'язання

|

|

|

|

|

| Довгострокові кредити банків

|

440

|

950,0

|

550,0

|

-400,0

|

-42,11

|

| Інші довгострокові фінансові зобов'язання

|

450

|

0,0

|

0,0

|

0,0

|

|

| Відстрочені податкові зобов'язання

|

460

|

0,0

|

0,0

|

0,0

|

|

| Інші довгострокові зобов'язання

|

470

|

400,0

|

400,0

|

0,0

|

0,00

|

| Усього за розділом III

|

480

|

1 350,0

|

950,0

|

-400,0

|

-29,63

|

| IV. Поточні зобов'язання

|

|

|

|

|

| Короткострокові кредити банків

|

500

|

700,0

|

2 900,0

|

2 200,0

|

314,29

|

| Поточна заборгованість за довгостроковими зобов'язаннями

|

510

|

0,0

|

0,0

|

0,0

|

|

| Векселі видані

|

520

|

150,0

|

220,0

|

70,0

|

46,67

|

| Кредиторська заборгованість за товари, роботи, послуги

|

530

|

950,0

|

800,0

|

-150,0

|

-15,79

|

| Поточні зобов'язання за розрахунками:

|

|

|

|

|

| з одержаних авансів

|

540

|

7,0

|

8,0

|

1,0

|

14,29

|

| з бюджетом

|

550

|

130,0

|

130,0

|

0,0

|

0,00

|

| з позабюджетних платежів

|

560

|

15,0

|

20,0

|

5,0

|

33,33

|

| зі страхування

|

570

|

2,0

|

5,0

|

3,0

|

150,00

|

| з оплати праці

|

580

|

180,0

|

160,0

|

-20,0

|

-11,11

|

| з учасниками

|

590

|

0,0

|

0,0

|

0,0

|

|

| із внутрішніх розрахунків

|

600

|

0,0

|

0,0

|

0,0

|

|

| Інші поточні зобов'язання

|

610

|

0,0

|

0,0

|

0,0

|

|

| Усього за розділом IV

|

620

|

2 134,0

|

4 243,0

|

2 109,0

|

98,83

|

| V. Доходи майбутніх періодів

|

630

|

40,0

|

40,0

|

0,0

|

0,00

|

| Баланс

|

640

|

8 501,0

|

10 943,0

|

2 442,0

|

28,73

|

Результати аналізу структури балансу та показників джерел формування майна (активів) підприємства:

1. За звітний період в структурі пасивів балансу (джерел) виникли наступні зміни: при загальному рості валюти балансу на 28,7%, капітал зріс на 14,1%, довгострокові залучені ресурси впали на 29,6%, а короткострокові залучені ресурси зросли на 98,8% (в основному за рахунок короткострокового кредитування).

2. В структурі активів виникли наступні суттєві зміни:

- необоротні активи зросли незначно (на 9,75%);

- оборотні активи зросли на 46, 1%, при цьому за рахунок наступних факторів

- поточні фінансові інвестиції в оборотних активах зросли на 800 тис. грн. (на 320%);

– дебіторська заборгованість за роботи та послуги в оборотних

активах зросла на 463 тис. грн. (на 122%).

3. Довгострокові джерела коштів (капітал та довгострокові позики) дещо зросли, при цьому:

- довгострокові кредити, надані банками, впали на 400 тис. грн. (на 42%), але

- це компенсувалося зростанням капіталу ЗАТ «ІТС» на 663 тис. грн. (на 14.18%)

4. Короткострокові джерела коштів значно зросли на суму 2 100 тис. грн.

(на 98,8%) за рахунок короткострокових кредитів банків.

5. Зміни в структурі пасивів джерел носять негативний характер, так як значно падає стійкість джерел за рахунок підвищення долі ризикованих ресурсів.

Зміни в структурі активів виникають за рахунок авансованих вкладень в розробку інноваційного проекту (+ 800 тис. грн.), які враховані як фінансові інвестиції (самофінансування). Негативним є зростання дебіторської заборгованості, але під суми цієї заборгованості оформлені короткострокові кредити банків – оскільки заборгованість виникла при затримці розрахунків за побудовану комп'ютерну мережу для податкової адміністрації України і буде сплачена безумовно (за рахунок коштів держбюджету наступного року).

2.3 Аналіз фінансових результатів діяльності ЗАТ «ІТС»

При аналізі фінансових результатів діяльності ЗАТ «ІТС» використані Положення (стандарт) бухгалтерського обліку «Звіт про фінансові результати» (Форма 2), які обумовлюють зміст і форму Звіту про фінансові результати, а також загальні вимоги до розкриття його статей [31].

В таблиці 2.3 наведено звіт про фінансові результати роботи за 2000 рік та результати порівняльних розрахунків зміни валюти та структури звіту за відповідними групами агрегатів.

Як показує аналіз даних розрахунків по ЗАТ «ІТС» (таблиця 2.3) за 2000 р.:

– виручка від реалізації зросла на 140%, одначе і собівартість зросла на 133% (тобто є розширення масштабів послуг та робіт підприємства);

– прибуток до оподаткування зріс на 173%, одначе біля 38% загублено за рахунок надзвичайних витрат з чистого прибутку після оподаткування (це штрафи за порушення валютного законодавства – затримка поставки активного обладнання для побудови комп'ютерної мережі з США – антидемпінгова поправка на експорт в США);

– в результаті чистий прибуток до розподілу зріс всього на 24%.

Загублення при надзвичайних витратах великого проценту фактичного прибутку привело до зміщення нормальних оцінок по рентабельності роботи підприємства ЗАТ «ІТС» (таблиця 2.4):

- при позитивній динаміці рентабельності роботи капіталу та активів,

- результативна рентабельність підприємства (на капітал) піднялася

незначно, що політично привело до збільшення проценту розподілу прибутку у дивіденди акціонерам (для загладжування «провини» менеджменту підприємства).