Звіт

про проходження переддипломної практики

На тему: «Діагностика кризового стану підприємства та формування антикризових програм їх діяльності»

Вступ

Актуальність теми дослідження. У ринкових умовах господарювання кожне підприємство у своїй діяльності стикається з невизначеністю щодо розвитку подій та непередбачуваним впливом зовнішнього середовища. У більшості випадків недбале управління і невизначеність у майбутньому зумовлюють появу кризових явищ на підприємствах. Проблема полягає в тому, що багато керівників реагують на кризу тільки з появою, здебільшого, коли банкрутство чи ліквідація є необхідною.

Економічний розвиток підприємства полягає в його динамічній гармонії росту й стійкості. Сьогодні світова економіка переживає серйозні зміни у зв’язку з кризою. У сформованих умовах ринку України також відбуваються значні зміни, коли успішний розвиток підприємства й саме його існування безпосередньо залежать від розробленої стратегії і методів її впровадження, знання ситуації на ринку та спроможності працювати якщо не з прибутком, то хоча б з повним покриттям своїх витрат.

Для запобігання виникненню фінансової кризи потрібно проводити комплексний аналіз фінансового стану підприємства. Питання оцінювання фінансового стану розглядають такі вченні як: В.О. Василенко, Т.Д. Костенко, С.Ф. Покропивний, А.М. Поддєгіна, Дж. Кеннон, Р. Сміт, Л.Д.Білик, Л.Д. Буряк, О.І. Барановський, Ф.Ф. Бутинець, А.Д. Бутко, О.Д. Василик, О.І. Гадзевич, А.І. Даниленко, І.В. Зятковський, В.М.Івахненко, К.В.Ізмайлова, Є.Є.Іонін, Т.М. Ковальчук, М.Я. Коробов, Л.А. Лахтіонова, О.Г. Мендрул, В.О. Мец, Є.В. Мних, О.В. Павловська, А.М. Поддєрьогін, В.В. Сопко, В.М. Суторміна, О.О. Терещенко, Т.Є. Унковська, М.Г. Чумаченко, А.В. Чупіс, С.І. Шкарабан, М.І. Яцків та ін.

На сьогоднішній день багато підприємств перебувають на стадії ліквідації у зв’язку з банкрутством. Набагато більше пощастило підприємствам, які отримали пропозиції щодо санації й знайшли фінансову підтримку. В таких складних економічних умовах широкого застосування набули методи антикризового управління підприємством.

Основними напрямками антикризового управління на рівні господарюючого суб’єкта вважаються постійний моніторинг фінансово-економічного стану підприємства, розробка нової управлінської, фінансової й маркетингової стратегій, скорочення постійних і змінних витрат, підвищення продуктивності праці, залучення коштів засновників, посилення мотивації персоналу.

Реклама

Об’єктом дослідження є ТОВ «Агро-Гарант-Цукор+», зокрема цукровий завод, який забезпечував основний вид діяльності Товариства. На сьогоднішній день Товариство перебуває на стадії ліквідації, але необхідну звітність ще не було надано до ліквідаційної комісії. Товариству не допомогли і заходи санації, під час яки було укладено мирові угоди з кредиторами про зменшення розмірів боргу та збільшення строків виплати.

Предметом дослідження роботи є сукупність теоретичних і практичних проблем, пов’язаних з діагностикою фінансового стану підприємства на основі фінансової звітності та ефективністю його господарської діяльності.

Метою переддипломної практики є здобуття практичних навичок аналізу фінансової ситуації на підприємстві під час економічної кризи та розробка рекомендацій, виконання яких могло б запобігти процедурі ліквідації, при їх вчасному використанню.

Завданнями роботи є:

· ознайомитись з підприємством, рівнем управління, характером та організацією господарської діяльності, організаційною структурою підприємства, основними функціями підрозділів;

· ознайомитись з роботою фінансового відділу (його завданнями та обов’язками) підприємства;

· провести діагностику фінансового стану підприємства за допомогою показників ліквідності, фінансової стійкості та рентабельності;

· визначити вдосконалення методик діагностики кризового стану підприємства;

· ознайомитись з системою охорони праці на підприємстві;

Інформаційною основою звіту є наукові розробки та статті відомих українських та зарубіжних вчених, періодична література, законодавчі та нормативні акти Верховної ради України, Кабінету міністрів України фінансового аналізу, а також фінансова звітність підприємства за два роки 2007 і 2008.

1. Характеристика фінансово-господарської діяльності ТОВ «Агро-Гарант-Цукор+»

1.1 Техніко-економічна характеристика підприємства

ТОВ «Агро-Гарант-Цукор+» засновано в 2005 році, зареєстровано Реєстраційною Палатою виконавчого комітету Кіровоградської міської Ради 10 лютого 2005 року. Основним видом діяльності є виробництво та реалізація цукру-піску і продуктів переробки цукрових буряків, меляси бурякової, жому свіжого та кислого.

Реклама

Додатковими видами діяльності товариства є:

· Вирощування, збирання, транспортування, зберігання, переробка та реалізація сільськогосподарської продукції.

· Торгівля продуктами харчування та сільськогосподарською продукцією, заготівельна діяльність.

· Закупівля сільськогосподарської продукції у населення (в т.ч. за готівку).

· Оптова і роздрібна реалізація продукції власного і невласного виробництва, комісійна і комерційна торгівля, в т.ч. через мережу власних магазинів, торгівельних точок, складів, баз, консигнаційних складів тощо.

· Оптова, оптово-роздрібна, роздрібна та комісійна торгівля продовольчими та непродовольчими товарами, в тому числі, через мережу Інтернет.

· Оптова та роздрібна торгівля нафтопродуктами, паливно-мастильними матеріалами, обладнанням та приладами для торгівлі ними.

· Оптова та роздрібна торгівля напоями та тютюновими виробами.

· Зовнішня торгівля.

· Торгово-посередницька діяльність.

· Торгівельно-закупівельна діяльність.

· Операції, пов'язані з імпортом та експортом товарів, робіт, послуг, здійсненням зовнішньоекономічної діяльності.

· Товарообмінні (бартерні) операції відповідно до чинного законодавства.

· Складські послуги та прийом товарно-матеріальних цінностей на відповідальне збереження.

· Придбання за власні кошти засобів виробництва для передачі їх в оренду.

Ліцензування окремих видів діяльності Товариства провадиться в порядку, встановленому Законодавством.

Вищим органом товариства є Загальні Збори Учасників, які складаються з усіх Учасників або їх представників. Представники Учасників можуть бути постійними або призначеними на певний термін. Повноваження представника підтверджуються нотаріально засвідченим дорученням, підписаним відповідним Учасником. Представниками Учасника можуть бути інші Учасники або їх представники.

Учасник вправі в будь-який час замінити свого представника, сповістивши про це протягом десяти робочих днів інших Учасників та надіславши відповідне повідомлення за місцезнаходженням Товариства.

Загальні Збори Учасників уповноважені приймати рішення з будь-яких питань діяльності Товариства.

Рішення Зборів приймаються відкритим голосуванням. Кожен Учасник (його представник) має таку кількість голосів, яка пропорційна його частці у Статутному капіталі Товариства. При рівній кількості голосів «за» і «проти» Голова Зборів не має право вирішального голосу.

Оперативним управлінням діяльності товариства займається Генеральний директор та Директор. Генеральний директор Товариства обирається вищим органом Товариства на строк, що вказується в контракті або у трудовій угоді з правом продовження повноважень на новий строк.

Основними завданнями Дирекції є:

– своєчасне та ефективне планування, організація та контроль за поточною діяльністю Товариства;

– точне та ефективне виконання завдань, поставлених перед ним Зборами Учасників;

– раціональне використання всіх ресурсів Товариства для отримання максимального прибутку.

До компетенції Генерального директора Товариства належать:

– затвердження поточних планів діяльності Товариства та заходів, необхідних для вирішення його завдань;

– затвердження, після погодження з вищим органом Товариства, щорічного кошторису, штатного розкладу Товариства, системи оплати праці, тарифних ставок та по садових окладів працівників, форм та розмірів їх матеріального заохочення;

– затвердження договірних цін на продукцію та тарифів на послуги;

– організація матеріально-технічного забезпечення діяльності Товариства;

– вчинення в межах компетенції будь-яких правочинів від імені Товариства, в т.ч. укладення договорів, контрактів, угод, тощо від імені Товариства;

– внесення пропозицій вищому органу Товариства щодо утворення фондів, визначення їх цільового призначення, порядку формування та використання коштів;

– утворення (ліквідація) підрозділів, необхідних (зайвих) для використання цілей та завдань Товариства;

– вжиття, у разі потреби, заходів притягнення до дисциплінарної та матеріальної відповідальності працівників Товариства;

– затвердження внутрішніх нормативних документів, що визначають правовий статус підрозділів Товариства та відносини між ними;

– прийняття на роботу та звільнення з роботи директорів, працівників Товариства;

– організація ведення бухгалтерського обліку та звітності Товариства;

подання на розгляд та затвердження Зборам Учасників річного звіту та балансу Товариства;

– здійснювати інші дії та примати рішення з інших питань, що пов’язані з поточною діяльністю Товариства.

Контролюючим органом товариства є Ревізійна Комісія. Ревізійна комісія обирається Зборами терміном на два роки. Допускається неодноразове повторне обрання однієї і тієї ж особи до складу Ревізійної комісії. Ревізійна комісія очолюється Головою Ревізійної комісії, який обирається її членами.

Ревізійна комісія перевіряє дотримання Товариством законодавчих та інших актів, що регулюють його діяльність, законність здійснюваної Товариством діяльності, в тому числі в іноземній валюті, та інших фінансових та комерційних угод, що здійснюються Товариством, схоронність майна Товариства. Ревізійна комісія подає Зборам звіт про проведену ревізію, що супроводжується в необхідних випадках рекомендаціями по усуненню недоліків, а також висновок про відповідність поданих на затвердження річних звіту та балансу, звіту про прибутки та збитки дійсному стану справ у Товаристві з рекомендаціями по їх затвердженню.

Розмір Статутногокапіталу становить 14 000,00 грн. поділений на 100 часток, вартістю 350,00 грн., який формується та розподіляється на частки серед учасників.

Фінансова діяльність Товариства здійснюється відповідно до планів, затверджених Загальними Зборами Учасників. Товариство надає Учасникам копії фінансового плану на наступний фінансовий рік. Фінансовий план (бюджет, баланс доходів та видатків) розробляється виконавчим органом Товариства відповідно до мети діяльності Товариства та Законодавства, і подається на розгляд Загальних Зборів Учасників не пізніш як за один місяць перед останніми плановими Загальними Зборами Учасників в кожному фінансовому році. Всі документи готуються українською або російською мовами і затверджуються Загальними Зборами Учасників.

Не пізніш як за один місяць до перших планових Загальними Зборів Учасників в кожному фінансовому році Товариство подає Учасникам копію розробленого виконавчим органом Товариства фінансового звіту про діяльність Товариства за минулий фінансовий рік. Одночасно подається копія звіту про перевірку та калькуляції доходів відповідно до форм, встановлених Законодавством.

Товариство веде облік результатів своєї діяльності, веде оперативний, бухгалтерський облік та статистичну звітність відповідно до чинного Законодавства. [5,14–18] Результати діяльності Товариства відображаються в щоквартальних та річних балансах, у звіті про прибутки та збитки, а також у річному звіті. Річний звіт завіряється Ревізійною комісією Товариства або незалежною аудиторською організацією. Фінансовий рік Товариства співпадає з календарним.

25 квітня 2009 року порушена справа про банкрутство Господарським судом Кіровоградської області у зв’язку з неплатоспроможністю підприємства. [8] Не дивлячись на те, що мав місце план санації, а саме підписання мирових угод (додаток В) про зменшення сум заборгованості товариства кредиторам. Нажаль лише два кредитори погодились зменшити суму боргу, але були встановлені короткі строки погашення цього боргу.

Суб’єкту підприємницької діяльності Петренюк Олексію Євгеновичу – 312000,00 грн. Зменшено до 272900,00грн.

Приватному науково-виробничому підприємству «Компанія «Укренергоінвест» – 2103000,00 грн. Сума боргу залишилась тією ж.

Суб’єкту підприємницької діяльності Ізвестний Валерію Євгенійовичу – 1225000,00 грн.

Суд вирішив що підприємство має бути ліквідоване через неможливість відновити свою діяльність навіть при значному зменшення розмірів боргу.

1.2 Аналіз фінансового стану підприємства

Робочий капітал показує наявність власних оборотних активів. На кінець 2007 року робочий капітал підприємства складає 379 тис. грн., а на кінець 2008 року – 957 тис. грн. Чистий оборотний капітал збільшився у 2,5 рази, а отже підприємство збільшило оборотні активи і може розрахуватись зі своїми боргами (додатки А, Б).

Коефіцієнт оновлення основних засобів. На кінець 2007 року коефіцієнт оновлення основних засобів складає 0,07, тоді як нормативне значення складає 0,1 і повинне збільшуватися у випадку нормального функціонування підприємства. За 2008 рік даний коефіцієнт неможливо розрахувати, оскільки оновлення основних засобів не було, а навпаки, основні засоби вибули на суму 33 000 грн. Якщо основні засоби не будуть вчасно оновлюватися то можуть швидко застаріти й втратити свої виробничі можливості, а як наслідок зменшення виробничих потужностей підприємства і готової продукції. Що знову приведе до порушення умов договорів та накладення штрафних санкції. А вибуття основних засобів свідчить про недостатність коштів для розрахунку з кредиторами.

Частка активних основних засобів, показує розмір основних засобів підприємства що постійно беруть участь у виробництві. Даний показник зазвичай планується і за сприятливих умов повинен збільшуватися. Для виявлення напрямку динаміки розвитку цього показника використовуються розрахунки на початок і кінець кожного із років. На початок 2007 року частка активних основних засобів складає 0,39, на кінець року – 0,42. В 2008 році на початок – 0,42, а на кінець року – 0,41. В 2008 році не спостерігається динаміка росту, а навпаки, незначне падіння, тобто до виробництва не залучається більша кількості власних основних засобів. Що відбувається у зв’язку з вилучення частини основних засобів (додатки А, Б).

Одними з найголовніших показників фінансового стану підприємства є ліквідність і платоспроможність.

Ліквідність – це показник фінансового стану, який показує, як швидко підприємство може безперешкодно продати свої активи, одержати гроші і повернути борги у міру настання строку їх повернення. Вона полягає у можливості підприємства швидко розрахуватись за допомогою наявного на балансі майна по своїх зобов’язаннях. Від рівня ліквідності активів залежить платоспроможність підприємства. [18, c. 278–279]

Платоспроможність – це можливість підприємства своєчасно задовольняти платіжні вимоги постачальників, повертати кредити і позики, видавати заробітну плату, вносити платежі до бюджету. [18, c. 280] Підприємство вважається платоспроможним, якщо сума поточних активів більша або рівна його зовнішнім поточним зобов’язанням. Про неплатоспроможність підприємства можуть свідчити відсутність грошей на розрахунковому рахунку, наявність непогашеної в строк заборгованості, порушення строків виплати заробітної праці тощо.

Загальний коефіцієнт покриття. Він визначається співвідношенням усіх поточних активів до поточних зобов’язань і характеризує достатність оборотних активів підприємства для погашення своїх боргів. Загальний коефіцієнт покриття показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю поточних зобов’язань. [18, c. 279]

Платоспроможність = Поточні активи / Поточні зобов’язання (1.1)

Коефіцієнт покриття за 2007 рік складає 1,2, що вказує на платоспроможність підприємства, але таку, що наближається до критичного значення 1, менше якого підприємство стає неплатоспроможним. За 2008 рік – 1,8, що свідчить про можливість підприємства своєчасно ліквідувати борги. Отже, в разі ліквідації підприємства, воно зможе розрахуватися за всіма боргами.

Коефіцієнт швидкої ліквідності. Він дорівнює частці від ділення частини оборотних активів на суму поточних зобов’язань підприємства. Виправдана оцінка цього коефіцієнта знаходиться в межах 0,5 – 1,0. [18, c. 279]

(1.2)

Коефіцієнт швидкої ліквідності за 2007 рік складає 0,09, а за 2008 рік – 0,55, що вказує на недостатність швидко ліквідних активів підприємству для вчасного погашення зобов’язань.

Коефіцієнт абсолютної ліквідності, це відношення оборотних активів в грошах готових до платежу й розрахунків негайно до поточних зобов’язань підприємства. Теоретично достатнє значення згідно з визначеними нормами – понад 0,2. [18, c. 279–280]

Коефіцієнт швидкої ліквідності на кінець 2007 р. складає 0,07, а на кінець 2008 р. – 0,05. Дані значення знаходяться далеко від нормативного, що свідчить про неможливість швидкої оплати заборгованостей.

В даному випадку цих двох показників достатньо для визначення наскільки платоспроможним є підприємство. З вище вказаних значень випливає, що підприємство має не достатньої кількості швидко ліквідних активів і для погашення заборгованості доведеться продавати основні засоби. А така ситуація я передумовою банкрутства (додатки А, Б).

Фінансова стабільність підприємства є однією з найважливіших характеристик фінансового стану підприємства. Вона залежить від структури зобов’язань підприємства і характеризується співвідношенням власного і залученого капіталу.

Фінансова стійкість передбачає те, що ресурси, вкладені у підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а одержаний прибуток забезпечувати самофінансування і незалежність підприємства від зовнішніх залучених джерел формування майна.

Фінансова стійкість – це стан активів підприємства, що гарантує йому постійну платоспроможність. [18, с. 283]

Коефіцієнт фінансової незалежності «автономії» обчислюється як відношення загальної суми власного капіталу до підсумку балансу. Цей коефіцієнт характеризує частку активів власників підприємства в загальній сумі активів, авансованих у його діяльність. Критичне значення коефіцієнта складає 0,5.

На кінець 2007 року коефіцієнт автономії складає 0,56, а на кінець 2008 року – 0,58. Таким чином, спостерігається значна залежність підприємства від зовнішніх джерел формування майна і значення коефіцієнта надто наближене до критичного значення автономії.

Зворотним показником коефіцієнта автономії є коефіцієнт фінансової залежності. Він показує, яка сума загальної вартості активів підприємства припадає на 1 грн. власних коштів. Чим менше значення коефіцієнта, чим ближче він до 1,0, тим менша фінансова залежність підприємства від зовнішніх джерел.

На кінець 2007 року коефіцієнт фінансової залежності складає 1,77, а на кінець 2008 року – 1,73. Зменшення даного коефіцієнта свідчить про зменшення залежності підприємства від зовнішніх джерел формування активів, але це зменшення дуже незначне, оскільки вкладені кошти займають більше половини активів підприємства. Коефіцієнт показує що в кожній 1,77 грн. і 1,73 грн. вкладених в активи підприємства 0,77 грн. і 0,73 грн., відповідно, залучені ззовні.

Коефіцієнт фінансового левериджу характеризує залежність підприємства від довгострокових зобов’язань і визначається як відношення довгострокових зобов’язань до власного капіталу. Зростання коефіцієнта фінансового левериджу свідчить про зростання фінансового ризику, тобто можливість втрати платоспроможності.

На кінець 2007 року коефіцієнт фінансового левериджу підприємства складав 0,49 і на кінець 2008 року – 0,54, що свідчить про зростання показника. Нормативним значенням даного показника є 0,1. Для підприємства показник набагато більший й показує наскільки загрозливий його фінансовий стан (додатки А, Б).

Кінцевий результат роботи підприємства оцінюється рівнем ефективності його господарської діяльності: загальним обсягом одержання прибутку та в розрахунку на одиницю ресурсів. Прибуток та відносний показник прибутку – рентабельність є основними показниками ефективності роботи підприємства, які характеризують інтенсивність господарювання.

Рентабельність – це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках. [18, c. 276]

Показник рентабельності показує скільки копійок прибутку одержує підприємство при понесених витратах в його господарську діяльність у розмірі 1 грн.

Чистий прибуток – прибуток що залишається підприємству для самостійного використання його власниками. [18, c. 276]

Прибутковість господарської діяльності характеризується загальним показником рентабельності, який визначається як відношення прибутку-брутто або чистого прибутку до всіх витрат, що брали участь у створенні цього прибутку.

На кінець 2007 року рентабельність підприємства складала 4,8%, а на кінець 2008 року – 1,16%. Такі відсотки говорять про те, що підприємство загалом не рентабельне, оскільки доходи від діяльності підприємства ледве покривають його витрати. А зменшення відсотка у 2008 році попереджає про можливу загрозу банкрутства підприємства.

Рентабельність основної діяльності. Визначається як відношення прибутку, одержаного від продажу об’єктів підприємницької діяльності до виробничої собівартості, а також адміністративних витрат та витрат на збут. Цей показник розкриває взаємозв’язок чистого доходу, прибутку та собівартості проданої продукції.

На кінець 2007 року рентабельність основної діяльності складає 5,5%, а на кінець 2008 року – 0,75%. Такий низький відсоток рентабельності свідчить про неспроможність основного виробництва забезпечити підприємство необхідні прибутки. А різке зменшення й до того низького відсотка в 2008 році, також показує, що підприємству загрожує банкрутство.

Коефіцієнт окупності виробничих витрат за 2007 рік складає – 4,8, а за 2008 рік – 3,1. Різниця становить 1,7, що свідчить про зменшення окупності витрат, а як наслідок зменшення загальної рентабельності підприємства.

Чиста рентабельність виручки від реалізації продукції показує, скільки прибутку надходить підприємству в кожній гривні від продажу продукції, товарів, робіт, послуг. Цей показник характеризує прибутковість торгівельної діяльності.

Даний показник є ще одним підтвердженням скрутного становища підприємства, оскільки чиста рентабельність виручки за 2007 рік – 4,6%, а за 2008 рік – 1,6%. А пониження відсотку говорить про те, що підприємству потрібно змінювати свою стратегічну політику, зменшувати витрати на збут, знаходити нові ринки, виготовляти нову продукцію й скористатися послугами антикризових менеджерів, які зможуть розробити антикризову програму. Якщо цього не робити, то підприємство спіткає гірка доля ліквідації.

Загальна економічна рентабельність підприємства за 2007 рік становить – 1%, а за 2008 рік – 0,19%, в такому випадку можна сказати що підприємство є зовсім нерентабельне.

Про це свідчить і показник комерційної рентабельності, який складає 7,8% та 2,6% відповідно за 2007 і 2008 рр. (додатки А, Б).

2. Діагностика кризового стану підприємства

2.1 Діагностування рівня неплатоспроможності та типу ситуації банкрутства підприємства

Ідентифікація рівня неплатоспроможності та типу ситуації банкрутства здійснюється на підставі Методичних рекомендацій щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, які затверджені наказом Міністерства економіки Україні від 17 січня 2001 р. №10.

Методичні рекомендації розроблені з метою забезпечення однозначності підходів при оцінці фінансово-господарського стану підприємств, виявленні ознак поточної, критичної чи надкритичної їх неплатоспроможності та ознак дій, передбачених статтями 156–2 -156–4 Кримінального кодексу України [10] – приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, а також для своєчасного виявлення формування незадовільної структури балансу для здійснення випереджувальних заходів щодо запобігання банкрутству підприємств.

Відповідно до Методичних рекомендацій діагностуються зазначені нижче види неплатоспроможності.

1. Поточна неплатоспроможність, якою характеризується фінансовий стан підприємства, якщо на конкретний момент через випадковий збіг обставин тимчасово суми наявних у нього коштів і високоліквідних активів недостатньо для погашення поточного боргу, що відповідає законодавчому визначенню, як неспроможність суб'єкта підприємницької діяльності виконати грошові зобов'язання перед кредиторами після настання встановленого строку їх сплати, у тому числі із заробітної плати, а також виконати зобов'язання щодо сплати податків і зборів (обов'язкових платежів) не інакше, як через відновлення платоспроможності.

Економічним показником ознак поточної платоспроможності (ПП) при наявності простроченої кредиторської заборгованості є різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов'язань, що визначається за формулою [9]:

Пп = А040+А045 + А220 + А230 + А240 – Ппід (2.1)

де А040, А045, А220, А230, А240, – відповідні рядки активу балансу;

Ппід – підсумок IV розділу пасиву балансу.

Від'ємний результат алгебраїчної суми зазначених статей балансу свідчить про поточну неплатоспроможність суб'єкта підприємницької діяльності.

Фінансовий стан підприємства, у якого на початку і в кінці звітного кварталу мають місце ознаки поточної неплатоспроможності, відповідає законодавчому визначенню боржника, який неспроможний виконати свої грошові зобов'язання перед кредиторами, у тому числі зобов'язання щодо сплати податків і зборів (обов'язкових платежів), протягом трьох місяців після настання встановленого строку їх сплати.

За даними звітності ТОВ «Агро-Гарант-Цукор+» (додаток Б):

На початок звітного 2008 року показник платоспроможності складає 118 000 грн. На кінець звітного року – 56 000 грн. Що свідчить про поточну платоспроможність даного підприємства.

2. Критична неплатоспроможність, яка відповідає фінансовому стану потенційного банкрутства, діагностується у випадку, якщо на початку і в кінці звітного кварталу, що передував поданню заяви про порушення справи про банкрутство, мають місце ознаки поточної неплатоспроможності, а коефіцієнт покриття (Кп) і коефіцієнт забезпечення власними засобами (Кз) у кінці звітного кварталу менше їх нормативних значень відповідно 1,5 і 0,1 [9].

За даними звітності ТОВ «Агро-Гарант-Цукор+»:

Коефіцієнт покриття складає на початок звітного періоду 1,25 і на кінець 1,23, що свідчить про неможливість підприємства погасити свої борги. Але коефіцієнт забезпечення власними засобами обрахувати неможливо, оскільки має місце негативне значення.

3. Надкритична неплатоспроможність, яка діагностується якщо за підсумками року коефіцієнт покриття менше 1 і підприємство не отримало прибутку. Задоволення визнаних судом вимог кредиторів можливе не інакше, як через застосування ліквідаційної процедури.

Наявність ознак надкритичної неплатоспроможності (за підсумками року Кп < 1 за відсутності прибутку) відповідає фінансовому становищу боржника, коли він, відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом», зобов'язаний звернутися в місячний строк до суду з заявою про порушення справи про банкрутство, тобто тоді, коли задоволення вимог одного або кількох кредиторів призведе до неможливості виконання.

Ідентифікація рівня неплатоспроможності є основою для визначення виду банкрутства (з точки зору умисності виникнення) та прийняття управлінських заходів в перебігу розгляду справи про банкрутство.

Іншою формою використання інформації балансу та інших форм фінансової звітності для оцінки кризового стану та загрози банкрутства підприємства є використання агрегатних (балансових) моделей.

Агрегати – це абсолютні оціночні показники, розраховані у спеціальний спосіб на підставі звітності підприємств, що дають змогу зробити висновок стосовно фінансово-майнового стану в іншій, ніж коефіцієнтна, формі [9].

Найпоширенішим прикладом побудови та використання агрегатних моделей є балансові моделі оцінки фінансової стійкості підприємства, які отримали достатньо широке розповсюдження в російськомовній економічній літературі. Розроблено типологію фінансової стійкості та балансові рівняння з метою їх оцінки, яку інколи називають моделями В.В. Ковальова, який вперше навів їх у своїй роботі. Запропонований підхід набув подальшого розвитку в роботах інших дослідників та учбово-методичних виданнях.

Реалізація цього методичного підходу до проведення діагностики передбачає визначення зазначених нижче агрегатів.

1. Власні обігові кошти (ВОК) підприємства, розмір яких визначається за формулою [9]:

ВОК = ВК+ДП-ПА (2.2)

де ВК – власний капітал (розділ І пасиву балансу, ряд. 380 ф. №1);

ДП – довгострокові зобов'язання (розділ III пасиву балансу, ряд. 480ф. №1);

ПА – позаоборотні активи (розділ І активу балансу, ряд. 080ф. №1).

Використання наведеної формули є коректним тільки за умови, що довгострокові кредити мають цільовий інвестиційний характер, тобто використані для здійснення виробничого розвитку підприємства.

За даними звітності ТОВ «Агро-Гарант-Цукор+» (додаток Б):

Власні обігові кошти складають 957 000 грн.

2. Нормальні джерела формування запасів (НДФЗ), їх кількісна оцінка здійснюється за формулою [9]:

НДФЗ=ВОК+БКрОК+ТКрЗ (2.3)

де ВОК – власні оборотні активи;

БКрОК – банківські кредити для формування обігових коштів (ряд. 500 + ряд. 510 ф. №1);

ТКрЗ – кредиторська заборгованість товарного характеру (ряд. 520 + ряд. 530 + ряд. 540 + ряд. 600 ф. №1);

БКрОК та ТКрЗ приймаються в розрахунок тільки в обсягах заборгованості, строк погашення якої не минув. На жаль, нова форма №1, затверджена національним стандартом бухгалтерського обліку №2, не дає змоги визначити суми заборгованості, термін сплати якої минув.

Необхідно додатково залучати матеріали управлінського обліку.

За даними звітності ТОВ «Агро-Гарант-Цукор+» (додаток Б):

НДФЗ складає 1518 тис. грн.

3. Запаси та витрати (ЗВ). їх розмір розраховується як сума ряд. 100–140 II розділу активу балансу підприємства (запаси) та активу балансу (у III розділі ряд. 270) – витрати майбутніх періодів.

Залежно від співвідношення розглянутих показників (ЗВ, ВОК та НДФЗ) виділяють зазначені нижче типи поточної фінансової стійкості підприємства.

1. Абсолютна фінансова стійкість, досягнення якої відбувається

за умови:

ЗВ<ВОК (2.4)

Це співвідношення свідчить про абсолютну незалежність підприємства від зовнішніх кредиторів для покриття поточних фінансових потреб, оскільки усі необхідні обігові активи формуються за рахунок власних джерел фінансування.

Даний тип фінансової стійкості трапляється на практиці досить рідко і не може розглядатися як ідеальний, оскільки використання позик для формування обігових активів є достатньо розповсюдженою політикою фінансування. У разі її реалізації підприємство не використовує переваги, що притаманні зовнішньому фінансуванню, обмежує темпи зростання обсягів своєї діяльності. Традиційно встановлювався норматив участі власних обігових активів у формуваннітоварно-матеріальних запасів. Наприклад, у торгівлі він визначався на рівні 50% від потреби в їх формуванні.

За даними звітності ТОВ «Агро-Гарант-Цукор+» (додаток Б):

В даному випадку ЗВ > ВОК (1463000>957000), що показує велику залежність підприємства від зовнішніх кредиторів.

2. Нормальна фінансова стійкість, яка відповідає такій нерівності:

ВОК<ЗВ< НДФЗ (2.5)

Даний тип фінансової стійкості свідчить про ефективну політику залучення та використання позикових коштів, оскільки виробничі потреби підприємства в повному обсязі забезпечені різноманітними нормальними джерелами фінансування, строк погашення яких не настав.

За даними звітності ТОВ «Агро-Гарант-Цукор+» (додаток Б):

Виходячи із розрахованих значень, маємо нерівність:

957000 < 1463000 < 1518000,

що показує відповідність формулі, а отже нормальну фінансову стійкість, але різниці між ЗВ і НДФЗ недосить значна і можлива ситуація коли рівність зміниться в напрямку зростання ЗВ.

3. Нестійке фінансове становище, яке відповідає нерівності:

ЗВ>НДФЗ (2.6)

Цей тип фінансової стійкості свідчить про наявність певних проблем з джерелами фінансування запасів та витрат. Для формування певної їх частини використані джерела фінансування, що не можуть бути визнані за нормальні (позикові ресурси, що отримані для інших цілей, залишки коштів фондів спеціального призначення, кредиторська заборгованість нетоварного характеру та ін.).

4. Критичне фінансове становище, яке діагностується в разі

наявності 2-х ознак: ЗВ > НДФЗ, підприємство має кредити та позики, не погашені у встановлений термін. Виявлення такого становища свідчить про неможливість підприємства вчасно розрахуватися зі своїми кредиторами. [9]

Досягнення типу 3 та 4 є, як правило, наслідком неефективних рішень щодо фінансування товарно-матеріальних запасів та здійснення авансових витрат, неможливості реалізації накопичених товарних запасів відповідно до термінів повернення позик та погашення зобов'язань за ними.

Виявлення такого становища потребує розробки плану організаційно-економічних заходів щодо нормалізації розміру товарно-матеріальних запасів підприємства або збільшення періоду кредитування.

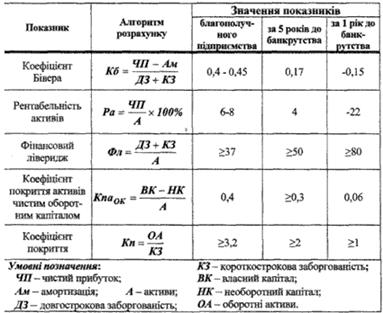

В таблиці 2.1 наводиться система показників діагностики банкрутства підприємства по У. Біверу у складі 5-ти фінансових показників (коефіцієнт Бівера, прибутковість активів, фінансовий ліверидж, коефіцієнт покриття чистих активів оборотним капіталом, коефіцієнт покриття) та критичні значення цих показників, які дозволяють діагностувати благополучне становище, наявність загрози банкрутства за один та п'ять років до банкрутства (додатки А, Б).

Таблиця 2.1. Система показників діагностики банкрутства підприємств по У. Біверу

Для даного підприємства коефіцієнт Бівера складає – 0,11. Згідно таблиці маємо значення 1 рік до банкрутства. Оскільки значення менше ніж – 0,15, то можна вважати що до банкрутства залишилось менше одного року.

Показники рентабельності та фінансового лівериджу показують що підприємству до банкрутства залишилось 5 років, 4,6 та 42 відповідно.

Коефіцієнт покриття активів чистим оборотним капіталом складає 0,23 та коефіцієнт покриття складає 1,83. Вони свідчать про банкрутство підприємства на протязі року.

Однією з проблем таких різних висновків є невірне ведення менеджменту на підприємстві, як фінансового так і стратегічного.

Рівень банкрутства також можна розрахувати використовуючи модель Е. Альтмана. Він є засновником технології розробки багатофакторної статистичної моделі прогнозування банкрутства на базі застосування багатофакторного дискримінантного аналізу (БДА).

БДА як статистичний метод дослідження був відомий ще до досліджень Е. Альтмана, але застосовувався переважно в біологічних та психологічних науках. Використання цього методу надає можливість здійснювати класифікацію деякої сукупності об'єктів на дві або більше груп залежно від їхніх індивідуальних характеристик. Особливістю цього методу є формування функції, яка характеризує взаємозв'язок між зміною кількісних характеристик та якісною ознакою відповідної групи.

Е. Альтманом було попередньо розроблено список з 22-х потенційно корисних показників, що були об'єднані в 5 стандартних груп: показники ліквідності, лівериджу, платоспроможності, прибутковості та ділової активності. Показники були відібрані на розсуд автора, за принципом поширеності в літературі та потенційної доречності для дослідження.

Використання математичного апарату БДА дало змогу відібрати з вихідного переліку п'ять показників, які у сукупності найкраще прогнозують банкрутство корпорацій, та визначити параметри функції, яка їх об'єднує.

Найкращою з альтернативних було визнано функцію, яка з того часу й увійшла до усіх підручників з фінансового менеджменту (додатки А, Б):

Z = 1,2Х1 + 1,4Х2 + 3, ЗХ3 + 0,6Х4 + 0,999Х5, (2.7)

де X1 – робочий капітал / сума активів (ліквідність);

Х2 – нерозподілений прибуток / сума активів (сукупна прибутковість за період діяльності);

Х3 – прибуток до виплати процентів і податків / сума активів (прибутковість);

Х4 – ринкова вартість власного капіталу / балансова оцінка заборгованості (фінансова структура);

Х5 – обсяг продажів / сума активів (рівень оборотності капіталу).

Показники, що увійшли до складу Z – рахунку, характеризують різні аспекти діяльності підприємства. Так, показник X1 – робочий капітал / сума активів, який часто використовується в дослідженнях корпоративних проблем, є виміром чистих ліквідних активів фірми відносно сукупних активів. Робочий капітал визначається як різниця поточних активів і поточних пасивів.

Показник Х2 – нерозподілений прибуток / сума активів – характеризує кумулятивний прибуток фірми за період її діяльності. За його допомогою вираховується вік фірми. Наприклад, відносно молода фірма може мати низький показник «нерозподілений прибуток / сума активів», оскільки не було часу, щоб сформувати свій сукупний прибуток, а отже, ймовірність бути класифікованою як банкрут у неї вища, ніж в іншої, старшої за віком. Це є спірним, але це реальна ситуація, оскільки імовірність банкрутства більш висока на ранніх етапах розвитку фірми.

Показник X3 – прибуток до виплати відсотків і податків / сума активів – є за суттю виміром дійсної продуктивності активів фірми. З того часу як початкове існування фірми базується на прибутковості її активів, цей показник використовується для досліджень корпоративного банкрутства.

Показник Х4 – ринкова вартість власного капіталу / балансова оцінка заборгованості – є прогнозною ціною акції підприємства. Співвідношення показує, на скільки може впасти ціна активів фірми до того, як зобов'язання перебільшать активи, і фірма стане неплатоспроможною.

Співвідношення обсяг продажів / сума активів (показник X5) оцінює стан оборотності капіталу і є стандартним фінансовим показником, що ілюструє здатність до реалізації активів фірми. Це один з показників якості менеджменту при роботі в конкурентних умовах. Таким чином, у комплексному вигляді Z-рахунок враховує такі характеристики фірми, як ліквідність, прибутковість, оборотність, структуру капіталу та швидкість накопичення (приросту) власного капіталу.

Імовірність банкрутства в п’яти факторній моделі Е. Альтмана оцінюється залежно від значення Z-рахунку, обчисленого за реальними даними підприємства:

· до 1,8 – дуже висока;

· від 2,8 до 2,9 – можлива;

· від 1,81 до 2,7 – висока;

· понад 3,0 – дуже низька.

За розрахунками вище перелічених показників для даного підприємства за формулою 2.7 встановлено:

Z = 0,108+0,064+0,001+0,822+0,089

Z = 1,084

Згідно даними ймовірності банкрутства Е. Альтмана отримане значення 1,084 – відповідає дуже високій можливості банкрутства.

2.2 Провадження справи про банкрутство стосовно ТОВ «Агро-Гарант-Цукор+»

25.02.2009 року господарським судом Кіровоградської області за заявою суб’єкта підприємницької діяльності Ізвестного Валерія Євгенійовича, приватного науково-виробничого підприємства «Компанія «Укренергоінвест», суб’єкта підприємницької діяльності Петренюк Олексія Євгеновича було порушено провадження у справі про банкрутство ТОВ «Агро-Гарант-Цукор+». Справа №14/123.

Ухвалою господарського суду Кіровоградської області від 10.05.2009 року по справі №14/123 було визначено розмір визнаних судом вимог кредиторів, які включаються до реєстру.

10.08.2009 року ухвалою господарського суду Кіровоградської області по справі №14/123 було введено процедуру санації ТОВ «Агро-Гарант-Цукор+» та призначено керуючим санацією – арбітражного керуючого Лапу Юрія Йосиповича, ліцензія на право провадження арбітражного керуючого АА №719892

Ухвалами господарського суду Кіровоградської області від 10.05.2009 року по справі №14/123 було визначено кредиторів ТОВ «Агро-Гарант-Цукор+» та суми заборгованості ТОВ «Агро-Гарант-Цукор+» перед кредиторами див. таблицю 2.2.

Таблиця 2.2. Кредитори та суми заборгованості перед кредиторами

№

п/п

|

Кредитор |

Сума, визначена господарським судом, грн. |

Сума

за даними бухгалтерського обліку, грн.

|

| Перша черга |

| 1 |

Погашення державного мита та витрат на інформаційно-технічне забезпечення судового процесу в загальній сумі |

673,00 |

- |

| Друга черга |

| 2 |

Заборгованість із заробітної плати перед працівниками |

300000,00 |

300000,00 |

| Третя черга |

| 3 |

Новоукраїнська міжрайонна державна податкова інспекція, вул. Леніна, 14, м. Новоукраїнка, ід.код – 22217332 |

80000,00 |

80000,00 |

| 4 |

Управління пенсійного фонду України в м. Новоукраїнка, вул. Леніна, 96, Ід.код – 20650125 |

202000,00 |

202000,00 |

| 5 |

Новоукраїнське відділення фонду соціального страхування з тимчасової втрати працездатності, вул. Леніна, 4, м. Новоукраїнка, Ід.код – 24717760 |

34000,00 |

34000,00 |

| 6 |

Новоукраїнський міжрайонний центр зайнятості, вул. Леніна, м. Новоукраїнка, Ід.код – 23900522 |

49000,00 |

49000,00 |

| Четверта черга |

| 10 |

СПД – фізична особа Ізвестний Валерій Євгенійович

вул. Новоселів, 2 кв. 1, м. Єланець, Миколаївської області,

|

борг – 272900,00 |

312000,00 |

| 11 |

ПНВП «Компанія Укренергоінвест» м. Івано-Франківськ, вул. Галицька, 140/2 |

борг – 2103000,00 |

2103000,00 |

| 12 |

СПД – фізична особа Петренюк Олексій Євгенович

вул. М. Куценко, 39 м. Єланець, Миколаївської області

|

борг – 100960,00 |

1225000,00 |

| РАЗОМ: |

3142533,00 |

4305000,00 |

Побудова плану санації ґрунтується на розумінні проблем, з якими зіткнулося підприємство в ході здійснення господарської діяльності, структури та черговості боргових зобов’язань, затверджених ухвалами господарського суду.

Погашення заборгованості І черги: розмір вимог кредиторів першої черги становить 673,00 грн. і складається з сум державного мита сплаченого кредиторами при поданні заяв про визнання грошових вимог до господарського суду Кіровоградської області див. таблицю 2.3.

Таблиця 2.3. Графік погашення заборгованості першої черги

| Назва кредитора

|

Сплата боргу за період (грн.) |

Всього |

| Грудень 2009 року |

| 1 |

Новоукраїнський міжрайонний центр зайнятості, вул. Леніна, м. Новоукраїнка, Ід.код – 23900522 |

73,00 |

73,00 |

| 2 |

Управління пенсійного фонду України в м. Новоукраїнка, вул. Леніна, 96, Ід.код – 20650125 |

85,00 |

85,00 |

| 3 |

СПД – фізична особа Ізвестний Валерій Євгенійович

вул. Новоселів, 2 кв. 1, м. Єланець, Миколаївської області,

|

203,00 |

203,00 |

| 4 |

ПНВП «Компанія Укренергоінвест» м. Івано-Франківськ, вул. Галицька, 140/2 |

225,00 |

225,00 |

| 5 |

СПД – фізична особа Петренюк Олексій Євгенович

вул. М. Куценко, 39 м. Єланець, Миколаївської області

|

87,00 |

87,00 |

| Всього: |

673

|

673

|

Погашення заборгованості ІІ черги: розмір вимог кредиторів другої черги становить 300000,00 грн. і складається з сум заборгованості по заробітній платі, до пенсійного фонду та фонду зайнятості, державного прибуткового податку див. таблицю 2.4.

Таблиця 2.4. Графік погашення заборгованості другої черги

| Назва кредитора |

Сплата боргу за період 2009 р. |

Всього |

| Жовтень |

Листопад |

Грудень |

| Заборгованість із заробітної плати перед працівниками |

73569,00 |

86521,00 |

96533,00 |

256623,00 |

| Нарахування до пенсійного фонду |

6534,00 |

8596,00 |

8430,00 |

23560,00 |

| Нарахування до фонду зайнятості |

2136,00 |

1594,00 |

1962,00 |

5692,00 |

| Прибутковий податок з громадян |

4569,00 |

3569,00 |

5987,00 |

14125,00 |

| Всього: |

86808,00 |

100280,00 |

112912,00 |

300000,00 |

Погашення заборгованості ІІІ черги: всього згідно графіка плану санації необхідно забезпечити надходження коштів для погашення боргів перед кредиторами третьої черги в розмірі 365 000 грн. див. таблицю 2.5.

Таблиця 2.5. Графік погашення заборгованості кредиторів третьої черги

| Кредитор |

Сплата боргу за період 2009 р. |

Всього |

| Жовтень |

Листопад |

Грудень |

| Новоукраїнська міжрайонна державна податкова інспекція, вул. Леніна, 14, м. Новоукраїнка, ід.код – 22217332 |

80000,00 |

- |

- |

80000,00 |

| Управління пенсійного фонду України в м. Новоукраїнка, вул. Леніна, 96, Ід.код – 20650125 |

- |

102000,00 |

100000,00 |

202000,00 |

| Новоукраїнське відділення фонду соціального страхування з тимчасової втрати працездатності, вул. Леніна, 4, м. Новоукраїнка, Ід.код – 24717760 |

34000,00 |

- |

- |

34000,00 |

| Новоукраїнський міжрайонний центр зайнятості, вул. Леніна, м. Новоукраїнка, Ід.код – 23900522 |

- |

- |

49000,00 |

49000,00 |

| Всього: |

114000,00 |

102000,00 |

149000,00 |

365000,00 |

Погашення заборгованості ІV черги: заборгованість складає 247886,00 грн. перед основними кредиторами. Борги четвертої черги планується погашати за рахунок надходження інвестицій від остаточного інвестора визначеного відповідно до законодавства див. таблицю 2.6.

Таблиця 2.6. Графік погашення заборгованості кредиторів четвертої черги

| Кредитор |

Сплата боргу за період 2009 р. |

Всього |

| Жовтень |

Листопад |

Грудень |

СПД – фізична особа Ізвестний Валерій Євгенійович

вул. Новоселів, 2 кв. 1, м. Єланець, Миколаївської області,

|

86953,00 |

102369,00 |

85578,00 |

272900,00

|

| ПНВП «Компанія Укренергоінвест» м. Івано-Франківськ, вул. Галицька, 140/2 |

695840,00 |

736950,00 |

670210,00 |

2103000,00 |

СПД – фізична особа Петренюк Олексій Євгенович

вул. М. Куценко, 39 м. Єланець, Миколаївської області

|

25368,00 |

29365,00 |

46227,00 |

100960,00

|

| Всього: |

808161,00 |

868684,00 |

802015,00 |

2478860,00 |

Реалізація частини майна боржника, не задіяного у виробничій діяльності, яка проводиться у повній відповідності з вимогами наказу Мінекономіки від 07.06.2000 р. №123 «Про затвердження Порядку продажу активів у рахунок погашення податкового боргу боржника в процедурах банкрутства».

З метою забезпечення захисту інтересів держави, акціонерів та кредиторів експертна оцінка майна, під час реалізації цього плану санації, проводиться відповідно до вимог Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні».

Передача земельних ділянок до комунальної власності:

- Виявлення земельних ділянок, які не використовуються підприємством.

- Оформлення технічної документації на такі ділянки.

- Передача питання на розгляд Новоукраїнської міської ради.

Передача будівель соціального значення до комунальної власності:

· Оформлення документації про передачу двох гуртожитків, будинку культури та дитячого садка до комунального господарства.

· Передача питання на розгляд Новоукраїнської міської ради.

3. Удосконалення діагностики фінансового стану підприємства та формування антикризової програми для ТОВ «Агро-Гарант-Цукор+»

3.1 Удосконалення діагностики фінансового стану підприємства

Поглиблення діагностичних можливостей агрегатних (балансових) моделей може бути забезпечено таким чином:

1) розробка програмного забезпечення (найпростіше – засобами Excel for Windows) для реалізації даного методичного прийому. Програмне забезпечення має не тільки виконувати розрахункову частину діагностики, а й містити у своєму складі базу знань для надання користувачу змістовних повідомлень та рекомендацій;

2) розрахунок спеціальних оціночних показників, які характеризують ступінь досягнення (порушення) визначених нерівностей між агрегатними показниками, що надає можливість кількісно (у відсотках) оцінити ступінь відхилення фінансового становища підприємства на момент оцінки від критеріальних меж кожного типу фінансової стійкості;

3) проведення не тільки моментного, а й динамічного дослідження визначених агрегатних показників та співвідношень між ними, що дозволяє визначити напрямок руху підприємства в межах визначених типологічних стандартів оцінки фінансової стійкості.

Іншим прикладом використання агрегатного підходу до проведення діагностики є методика оцінки фінансово-економічної стійкості підприємства.

Вихідним положенням даного методу слід вважати твердження, що для будь-якого господарюючого суб'єкта може бути визначена індивідуальна точка фінансово-економічної рівноваги, яка є свідченням того, що власного капіталу підприємства достатньо для фінансування не фінансових (виробничих, реальних) активів. Тоді фінансових активів буде достатньо для повного покриття усіх зобов'язань і навіть у випадку виникнення форс-мажорних обставин. Дане підприємство зможе в стислі терміни повернути свої борги не порушуючи нормальний перебіг виробничого процесу, тобто не продуваючи виробничі запаси та обладнання.

Удосконаленням діагностики фінансового стану є не тільки розробка різних комбінацій показників, а й використання комп’ютерних програм. Існує велика кількість показників фінансового стану підприємства і створювати нові – це просто витрачання часу. Оскільки вже існуючі показники досить чітку пояснюють картину, що склалася на підприємстві.

В кінці ХХ на початку ХХІ століть почалося широке використання комп’ютерної техніки у всіх аспектах життя людини. Не виключенням є і аналіз будь чого. Програмне забезпечення аналізу фінансової звітності підприємств чудова альтернатива ручному виконанню розрахунків і висновків за цими розрахунками. До того ж це велика економія часу, а як відомо «час – це гроші».

Кожне підприємство може обрати зручну для нього програмну систему аналізу, бо їх щодня з’являється все більше і більше. Деякі з програм описані нижче.

«ІНЕК – Аналітик» – найстарша програма фінансового аналізу. Вона випускається приблизно від 1991 року, має низку користувачів, рекомендована Управлінням з питань банкрутства. З погляду фінансового аналізу це найсильніша система, насамперед за методичним наповненням.

Використання програмного комплексу «ІНЕК – Аналітик» дозволяє проводити всебічний аналіз фінансово-економічної діяльності підприємства у динаміці за ряд періодів:

– горизонтальний і вертикальний аналіз пасивів і активів аналітичного балансу (відносні і абсолютні зміни у структурі майна, і джерелах його формування);

– показники прибутків і збитків (фінансові результати);

– показники припливу та відтоку грошових ресурсів;

– показники ефективності, що характеризують рентабельність роботи і дохідність вкладень (рентабельність роботи і капіталу, оборотність активів і елементів обігового капіталу);

– показники платоспроможності, виявляючи здатність підприємства розрахуватися з поточними боргами й ймовірність його банкрутства до найближчого час (коефіцієнт покриття, проміжний коефіцієнт покриття, термінова і абсолютна ліквідність, інтервал самофінансування, коефіцієнт Бівера, показник Альтмана та ін.);

– показники фінансової стійкості, що характеризують ступінь незалежності підприємств від зовнішніх джерела фінансування (рівень власного капіталу, співвідношення позикового і власного капіталу, коефіцієнт покриття необоротних активів власного капіталу та довгостроковими зобов’язаннями);

– показники ринкової оцінки підприємства, що дозволяє порівняти його ринкову вартість з балансовою вартістю;

– зіставлення темпів зміни продукції, послуги, товари та основні види матеріальних ресурсів і витрат;

– аналіз ефективності виробництва та реалізації кожного виду продукції, товару;

– динаміка структури собівартості, виручки, витрат обороту; рух продукції, ресурсів і товарів на складі;

– надходження і витрати грошових ресурсів;

– точка беззбитковості і запас фінансової міцності підприємства;

– факторний аналіз динаміки прибутковості;

– ефективності роботи адміністративно-управлінського персоналу підприємства і динаміка продуктивність праці персоналу;

– ефективність використання матеріально-сировинних і паливно-енергетичних ресурсів;

– реалізацію на гривню витрат, виручка і прибуток одного працівника;

– комерційна маржа;

– розподіл непрямих витрат пропорційно прямим витратам на зарплатню, прямим матеріальним витратам, всім прямим витратам, виручці від обсягів виробленої продукції.

З усього розмаїття показників і коефіцієнтів програмний комплекс відбирає ключові, що характеризують усі сторони господарську діяльність підприємства – ефективність діяльності, ризикованість бізнесу і фінансова стійкість підприємства, довгострокові і короткострокові перспективи платоспроможності, якість управління підприємством. За підсумками відібраних показників розраховується комплексна оцінка фінансового стану підприємства з зарахуванням його до одної з чотирьох груп (перша – високорентабельні підприємства, мають чудові шанси задля її подальшого розвитку; друга – підприємства з задовільним рівнем дохідності, третя – підприємства, що перебувають у межі фінансової стійкості, четверта – підприємства, перебувають у глибоку кризу). Використання даного комплексного показника дозволяє як спостерігати зміни фінансового стану підприємства у динаміці, а й визначити їх рейтинг стосовно інших підприємств і організацій.

Програмний комплекс «ИНЭК-Аналитик» дозволяє оцінити результати діяльності підприємства за наповненням бюджетів різних рівнів (федеральний, регіональний, муніципальний).

Показники фінансового становища підприємства можна проаналізувати за цей період чи в динаміці за ряд місяців, кварталів чи років, і навіть порівняти його з нормативними значеннями. Аналіз проводиться як по вихідним значенням показників, так й по базисним і ланцюговим темпам їх розвитку і приросту. Результати аналізу автоматично перераховуються у будь-якій валюті.

Програмний комплекс «ИНЭК-Аналитик» дозволяє формувати власні методики фінансового аналізу, описуючи алгоритми розрахунку показників. Під час створення власних методик аналізу Користувачу дають можливість використовувати як вихідні, так і аналітичні дані: баланс (форма 1), звіт прибутку і збитку (форма 2), додаткові дані балансу і звіту, аналітичний баланс і звіт, реформовані баланси, рух коштів. Під час створення власних методик аналізу необов’язково бути програмістом, оскільки Користувачу надається надзвичайно доступний механізм вибору формул розрахунку показників із можливістю їх перегляду прописом та формування власних коментарів до створених показників.

Баланс і звіт прибутку і збитку підприємства наводиться російською й англійською мовами в стандартах GAAP (Generally Accepted Accounting Principles, США) і IAS (International Accounting Standards), як у країнах ЕС.

Працюючи з цим блоком програмного комплексу є можливість:

– здійснювати детальний фінансово-економічний аналіз з урахуванням розрахованих аналітичних таблиць і графіків;

– переглядати графічний ролик із короткими текстовими поясненнями;

– вивчати автоматично підготовлене 15-сторінкове текстове укладання договору з аналізом причин ситуації та рекомендаціями для виходу з кризи чи підвищення ефективності діяльності;

– надавати керівництву підприємства автоматично підготовлене стисле Резюме фінансового становища підприємства (3 сторінки тексту і графіків).

«Audit Expert» – аналітична система для діагностики, оцінки й моніторингу фінансового становища підприємства.

Система «Audit Expert» дозволяє менеджерам підприємства здійснювати як внутрішній фінансовий аналіз, так і подивитись на себе ззовні – з позиції бюджету, контролюючих відомств, кредиторів і акціонерів. Основною інформацією щодо аналізу служать фінансові звіти підприємства: форма №1 (Бухгалтерський Баланс) і форма №2 (Звіт прибутки і збитках). Для проведення поглибленого аналізу «Audit Expert» дозволяє вживати додаткову інформацію: відомості про використання прибутку, майна та заборгованості, інші дані бухгалтерської і управлінською звітності, утримання і формат таблиць введення яких можете визначити самостійно.

Програмний комплекс «Onvision» призначений для оперативного аналізу даних, отримуваних з дисконтних систем. Дозволяє співробітникам аналітичних служб керівникам підприємств самостійно, без допомоги програмістів вирішувати такі задачі:

– оперативно отримувати важливу інформацію із бази даних;

– аналізувати отримані дані у різних розрізах і з необхідним рівнем деталізації;

– виводити результати цього аналізу як, зручно, до і після прийняття рішення.

Програмний продукт «Альт – Фінанси» призначений для виконання комплексної оцінки діяльності підприємства, виявлення основних тенденцій його розвитку, розрахунку базових нормативів для планування і прогнозування, оцінки кредитоспроможності підприємства.

Проведення детального фінансового аналізу та управлінська інтерпретація отриманих результатів дозволять знайти оптимальний шлях розвитку, розробити програму підприємства, що знаходиться на межі банкрутства, обґрунтувати інвестиційні рішення.

З допомогою програмного продукту «Альт – Фінанси», використовуючи дані стандартної бухгалтерської звітності, розраховуються фінансові показники, характеризуючи:

– ліквідність;

– платоспроможність;

– оборотність;

– фінансову стійкість;

– рентабельність;

– ефективність використання фінансових ресурсів.

3.2 Антикризова програма для ТОВ «Агро-Гарант-Цукор+»

У попередньому розділі були розраховані показники фінансового стану ТОВ «Агро-Гарант-Цукор+». Які в свою чергу не дала позитивних результатів на користь підприємства. З розрахунків видно, що підприємству загрожує банкрутство. Аналіз фінансового стану підприємства був проведений на основі звітності за 2007 і 2008 рр. (додатки А, Б), а на початку 2010 року проти підприємства дійсно була порушена справа про банкрутство. В ході якої був запропонований план санації, який мав на меті підписання мирових договорів із кредиторами підприємства (додаток В).

Суб’єкту підприємницької діяльності Петренюк Олексію Євгеновичу – 312000,00 грн. Зменшено до 272900,00грн.

Приватному науково-виробничому підприємству «Компанія «Укренергоінвест» – 2103000,00 грн. Сума боргу залишилась тією ж.

Суб’єкту підприємницької діяльності Ізвестний Валерію Євгенійовичу – 1225000,00 грн.

Нажаль не всі кредитори погодились на проведення санації підприємства, а також не знайшлось кредиторів що вклали б кошти в санацію. На даний час арбітражний керуючий веде підготовку необхідної документації та звітності для початку ліквідації товариства.

У випадку коли б підприємство знайшло кредиторів для проведення санації підприємства, або ще до порушення справи про банкрутство, можна було б скористатися антикризовою програмою. В даному випадку вчасне використання антикризових методів управління підприємством могло б попередити його ліквідацію.

Антикризове управління підприємством – це процес застосування форм, методів і процедур, спрямованих на соціально-економічне оздоровлення фінансово-господарської діяльності підприємця, підприємства, галузі, створення й розвиток умов для виходу з кризового стану економіки регіону або країни в цілому. [1, с 306]

Антикризове управління підприємством–

це особлива система, що відрізняється комплексним і стратегічним характером та має здатність повністю усувати тимчасові утруднення, зафіксовані в роботі підприємства. Передусім виділимо основні принципи, на яких ґрунтується система антикризового управління – це рання діагностика кризових явищ у фінансовій діяльності підприємства, терміновість реагування на різні кризові явища, адекватність реагування підприємства на ступінь реальної загрози його фінансовому добробуту, а також повна реалізація внутрішнього потенціалу для виходу з кризи [16, с 258].

Основними напрямками антикризового управління на рівні господарюючого суб’єкта вважаються постійний моніторинг фінансово-економічного стану підприємства, розробка нової управлінської, фінансової й маркетингової стратегій, скорочення постійних і змінних витрат, підвищення продуктивності праці, залучення коштів засновників, посилення мотивації персоналу. Із наведеного видно, що поняття антикризового управління дуже широке. Воно включає й глобальні проблеми сьогодення, і проблеми росту підприємства, і періодично виникаючі поточні проблеми, спричинені порушеннями стратегії і тактики тощо.

Уніфікованих методик підготовки до можливих глобальних кризових явищ, а також розвитку підприємства в цей період без істотних утрат не існує. Але є щось безцінне – досвід, придбаний у попередніх кризах. Розглядаючи різні антикризові заходи, до яких удаються сьогодні сучасні підприємства, найпоширенішими та найактуальнішими можна назвати:

1. Скорочення витрат– дієвий інструмент, яким підприємство може скористатися для стабілізації фінансового становища. Очевидно, що для того, щоб підвищити рентабельність продажів і надалі збільшити приплив коштів, необхідно знизити витрати. У рамках цього використовується нормування всіх статей витрат і твердий контроль виконання встановлених нормативів. Такий підхід принесе відчутні результати, дозволяючи утримати витрати компанії на заданому рівні.

2. Горизонтальна й вертикальна інтеграція. Горизонтальна інтеграція передбачає пошук можливостей здійснення закупівель разом із іншим покупцем. Збільшення обсягів закупівлі дозволить отримати знижки. Вертикальна інтеграція передбачає більш тісну роботу з ключовими постачальниками сировини й матеріалів, а також проведення моніторингу цін на сировину, виходу на ринок нових потенційних постачальників як альтернативу більш дорогим матеріалам.

3. Аналіз можливостей передачі на аутсорсинг дорогих процесів. Слід виділити, що вигідно робити самостійно і що дешевше закуповувати в інших виробників.

4. Жорсткість контролю всіх видів альтернативних витрат. Використання платного Інтернету в особистих цілях, телефонні дзвінки по міжміському зв’язку, використання оргтехніки – це ще не всі витрати, яких можна уникнути.

5. Оптимізація технологічних процесів.

6. Жорсткість кадрової політики.

7. Перегляд організаційної структури на предмет виключення зайвих рівнів управління.

Усі вищевказані антикризові заходи не є такими за визначенням. Це швидше раціональний підхід у стратегічному плануванні. Якщо порівняти названі заходи з перетвореннями після впровадження результатів функціонально-вартісного аналізу, то збіг становитиме 90% і дозволить виявити зайві витрати і віднайти резерви для зниження собівартості продукції, знизити витрати, пов’язані з утриманням персоналу й скасувати вузькі місця в структурних підрозділах. Подібні заходи слід проводити постійно, в рамках комплексного дослідження, з метою створення резервів для розвитку й розширення виробництва, що дасть можливість в умовах кризи почувати себе більш упевнено.

Управління підприємством в умовах кризи має трохи інший вигляд. Його особливістю є та обставина, що опиратися треба лише на власні ресурси. Зауважимо, що створення резервного фонду є одним із найголовніших пунктів фінансового планування. Розмір подібного фонду встановлюється в межах дворічного забезпечення підприємства в умовах повної відсутності доходів ззовні. Потрібно відзначити, що дуже важко поєднати економічний розвиток і стійкість підприємства в умовах кризи.

Але складно – не означає неможливо. І саме подібний фонд зробить підприємство більш стійким у сформованих умовах кризи. Для підприємства, що бажає розвиватися навіть у несприятливих умовах, можна виділити таку послідовність дій:

1. Стратегічне планування в умовах кризи відіграє першорядну роль. В умовах динамічно змінюваного середовища воно є найважливішим чинником стійкості й розвитку підприємства. Ефективність стратегії визначається відповідними внутрішніми параметрами підприємства, його положенням на ринку й, у цілому, у зовнішньому середовищі. Виділяючи слабкі місця, слід спрямовувати всі сили на їхнє усунення.

У випадку, якщо підприємство має стійку внутрішню структуру й об’ємні запаси, але зовнішнє середовище занадто нестабільне, найбільш ефективними будуть дії з пом’якшення зовнішніх загроз на ринку шляхом диверсифікації (освоєння нових товарів і ринків) й інтеграції бізнесу. У випадку, якщо підприємство має більше слабких сторін, ніж сильних, доцільним є або концентрація на дуже вузькому сегменті ринку, або вихід із ринку. Таким чином, розробка стратегії розвитку підприємства – процедура комплексна, що охоплює не тільки всі напрямки роботи компанії (маркетинг, фінанси, персонал, організаційну структуру, виробництво й управління), але й зовнішнє оточення компанії (ринок, конкурентів, клієнтів і постачальників). У мінливих умовах зовнішнього середовища, коли час на ухвалення рішення різко скорочується, наявність гнучкої стратегії набуває життєво важливого значення.

2. Управління компанією в умовах кризи обумовлене швидким реагуванням і здатністю прогнозувати ситуацію, швидко знаходячи ті проблеми, які необхідно вирішити. Положення справ у всіх підрозділах компанії відразу неможливо відстежити за допомогою звичайного телефону або комп’ютера. Єдиний інформаційний простір із концентрацією в руках керівника створить обсяг інформації, але на її переробку й синхронізацію піде занадто багато часу, а її актуальність буде втрачена. Створення спеціальних підрозділів аналітиків дасть керівникові статистичні дані, що не відбивають механізмів взаємодій фінансових показників. Потрібен інший інструмент – це дані про стан справ у кожному підрозділі, зведені в загальну схему й розміщені в певній послідовності.

Відбиття роботи кожного підрозділу за результативністю дозволить прогнозувати ситуацію й визначити точну послідовність кроків, які при правильному виконанні усунуть проблемні місця в підрозділах і поліпшать їхню роботу. Також на рівнях підрозділів слід створювати подібну схему для моніторингу ефективності роботи кожного працівника. Це дозволить виявити несумлінних співробітників, які створюють видимість роботи, а не виробляють реальні продукти.

Подібне спостереження дозволить зробити підхід до кадрової політики більш обґрунтованим і результативним. Стратегія може бути різною, але вона повинна стати оперативною, чітко відстежувати й реагувати на зміни, що відбуваються. До однієї з основних причин банкрутства підприємства, безумовно, варто віднести помилки в прийнятті стратегічних рішень. Причому найчастіше вони полягають у недостатності або у відсутності реальних даних про роботу виробництва.

3. Швидкість передачі інформації, розпоряджень впливає на швидкість реагування й упровадження змін на підприємстві. Удосконалення систем комунікацій дозволить скоротити втрати робочого часу й збільшить ефективність роботи працівників підприємства. Система, при якій обмін посланнями й завданнями відбувається письмово, виключає перекручування інформації й несе підвищення рівня відповідальності за неточне або несвоєчасне виконання.

4. Формування бюджету компанії. Планування витрат і передавання повноважень із управління витратами менеджерам підрозділів дозволить значно знизити витрати компанії. Досвід закордонних підприємств дозволяє оптимізувати витрати й доходи в такий спосіб: планування здійснюється щотижня менеджерами компанії; спочатку визначається дохід, який планується одержати; виділяються джерела одержання доходу; менеджер кожного підрозділу аргументує доцільність вкладення з погляду очікуваного доходу. Створений накопичувальний фонд із коштів, отриманих підрозділом за попередні періоди, що залишився після розподілу по основних фондах основного прибутку, фінансує подальшу роботу підрозділу. Таким чином, витрати компанії не перевищують доходів.

5. Скорочення витрат на оплату праці виступає альтернативою скороченням. Слід розробити бонусні схеми для персоналу компанії й мотивувати його на зниження витрат. За основу може бути прийнята схема, при якій частина зекономлених витрат виплачується співробітникові. У цьому випадку сумлінні й професійно грамотні співробітники зароблять більше, а несумлінні після закінчення часу, не одержуючи звичної оплати, будуть змушені звільнитися. Це приведе до оздоровлення колективу й підвищить активність і продуктивність співробітників, що залишилися.

6. Упровадити нові форми розрахунків із контрагентами (векселі, бартер).

7. Приділити особливу увагу розробці антикризових асортиментів продукції, що дозволяє не тільки ефективно функціонувати в умовах зниження попиту, але й дає можливість збільшити частку компанії на ринку. Варто задуматися над чітким ранжируванням свого товару для конкретних споживчих груп і, виділивши товари, що приносять найбільший прибуток, переглянути асортименти й цінову політику компанії.

8. Розглядаються можливості зниження витрат на рекламу. Пошук альтернативних способів рекламувати свій товар – тонке мистецтво. Іноді дешевше найняти грамотного маркетолога, ніж оплачувати неактуальну рекламу.

9. Вирішуючи призупинити або закрити довгострокові інвестиційні проекти, які не принесуть доходу в найближчому майбутньому, важливо врахувати можливості альтернативного розвитку проектів в умовах, що змінилися.

Сьогодні варто згадати, що криза має дві сторони: першу – небезпечну й руйнівну, а другу – спрямовану на поліпшення й зміни, коли стають явними допущені помилки й постає неминуча необхідність їх виправлення. Від прийнятих у цей момент рішень і виконуваних дій залежить, чи виживе підприємство й з якими результатами воно вийде з економічного безладдя. Спроби перечекати кризу, відклавши плани з розвитку підприємства й виправдовуючи бездіяльність несприятливими умовами – це прямий шлях до банкрутства. Емоційно прийняте рішення про закриття або замороження бізнесу в більшості випадків приведе до захоплення частки ринку конкурентами, що мають стратегічне бачення.

4. Охорона праці на ТОВ «Агро-Гарант-Цукор+»

4.1 Система управління охороною праці на підприємстві

Під час проходження переддипломної практики я ознайомилась із системою управління охороною праці на даному підприємстві.

Мета впровадження системи управління охороною праці (УОП) – це всебічне сприяння виконанню вимог, які повністю ліквідують, нейтралізують або знижують до допустимих норм вплив на працюючих небезпечних та шкідливих факторів виробничого середовища, забезпечують усунення джерел небезпеки, ізолювання від них персоналу, використання засобів, що усувають небезпечні ситуації та підвищують технічну безпеку, створюють надійні санітарно-гігієнічні та ергономічні умови. УОП передбачає встановлення конкретних кількісних показників діяльності виробничих підрозділів, підтримування котрих в заданих межах забезпечує досягнення основної мети щодо організації безпечних та нешкідливих умов праці.

Власник зобов'язаний створити в кожному структурному підрозділі і на робочому місці умови праці відповідно до вимог нормативних актів, а також забезпечити дотримання прав працівників, гарантованих законодавством про охорону праці. [6]

З цією метою власник забезпечує функціонування системи управління охороною праці, для чого:

• створює відповідні служби і призначає посадових осіб, які забезпечують вирішення конкретних питань охорони праці, затверджує інструкції про їх обов'язки, права та відповідальність за виконання покладених на них функцій;

• розробляє за участю профспілок і реалізує комплексні заходи для досягнення встановлених нормативів з охорони праці, впроваджує професійні технології, досягнення науки і техніки, засоби механізації та автоматизації виробництва, вимоги ергономіки, позитивний досвід з охорони праці, тощо;

• забезпечує усунення причин, що призводять до нещасних випадків, професійних захворювань і виконання профілактичних заходів, визначених комісіями за підсумками розслідування цих причин;

• організовує проведення лабораторних досліджень умов праці, атестації робочих місць на відповідність нормативним актам про охорону праці в порядку і строки, що встановлюються законодавством, вживає за їх підсумками заходів щодо усунення небезпечних і шкідливих для здоров'я виробничих факторів;

• розробляє і затверджує положення, інструкції, інші нормативні акти про охорону праці, що діють у межах підприємства та встановлюють правила виконання робіт і поведінки працівників на території підприємства, у виробничих приміщеннях, на будівельних майданчиках, робочих місцях відповідно до державних міжгалузевих та галузевих нормативних актів про охорону праці, забезпечує безкоштовно працівників нормативними актами про охорону праці;

• здійснює постійний контроль за дотриманням працівниками технологічних процесів, правил поводження з машинами, механізмами, устаткуванням та іншими засобами виробництва, використанням засобів колективного та індивідуального захисту, виконанням робіт відповідно до вимог щодо охорони праці;

• організовує пропаганду безпечних методів праці та співробітництво з працівниками в галузі, охорони праці.

У випадку відсутності в нормативних актах про охорону праці вимог, які необхідно виконати для забезпечення безпечних і нешкідливих умов праці на певних роботах, власник зобов'язаний вжити погоджених з органами державного нагляду заходів, що забезпечують безпеку працівників. [6]

У разі виникнення на підприємстві надзвичайних ситуацій і нещасних випадків власник зобов'язаний ужити термінових заходів для допомоги потерпілим, залучити при необхідності аварійно-рятувальні формування.

Система цілей УОП – багаторівневий комплекс, який, у свою чергу, визначає цілі для різних рівнів управління охороною праці з врахуванням стадій виробничого циклу.

На підприємстві визначаються цілі тактичного характеру: установлення складу та структури підрозділів, методів взаємодії, аналіз рівня безпеки праці стимулювання. З переходом на госпрозрахунок та самофінансування виробничі об'єднання та підприємства повинні ставити стратегічні цілі.

На рівні цехів і дільниць встановлюються цілі оперативного характеру: послідовність оперативного виконання окремих функцій тощо.

Окремі виконавці, що впливають на умови праці, організаційно та технічно забезпечують їх оптимізацію і цілі безпеки праці.

Основні завдання, вирішення яких забезпечує досягнення цілей УОП на різних рівнях управління і стадіях організаційно-виробничої діяльності, полягають у виконанні комплексу послідовних взаємопов'язаних дій щодо попередження травматизму та виробниче зумовлених захворювань.

Вирішення задач управління охороною праці має бути забезпечене взаємодією усіх структурних підрозділів, служб і фахівців, які визначаються керівником підприємства. Функції структурних підрозділів і служб, посадові обов'язки керівних та інженерно-технічних працівників щодо виконання задач управління охороною праці встановлюються на місцях на всіх рівнях, виходячи з структури, штатів і конкретних умов діяльності установи (підприємства). [6]

4.2 Основні принципи та функції управління охороною праці на виробництві

На підприємстві організація роботи щодо управління охороною праці базується на принципах теорії управління, основними з котрих є: системність, оптимальність, динамічність, наступність та стандартизація. Принцип системності полягає в тому, що процеси технології та безпеки розглядаються у взаємозв'язку.

Системність реалізації завдань управління охороною праці полягає у поєднанні розрізнених заходів із безпеки праці в єдину систему цілеспрямованих, постійно здійснюваних дій на всіх рівнях і стадіях управління виробництвом. Створюється система стандартів підприємства.

Управління охороною праці здійснюється шляхом збору та оцінки інформації, виявлення відхилень від установлених вимог та здійснення керуючих впливів на об'єкт управління за допомогою організаційно-розпоряджувальних, соціально-розпоряджувальних, соціально-психологічних і економічних методів.

Організаційно-функціональна схема УОП базується на координуючій ролі відділу охорони праці, який бере участь у здійсненні всіх функцій управління, пов'язаних із безпекою праці.

Державні органи управління охороною праці інформують населення України відповідного регіону, працівників галузі та трудові колективи про реалізацію державної політики з охорони праці, виконання національних, територіальних чи галузевих програм із цих питань, про рівень і причини аварійності, виробничого травматизму і професійних захворювань, про виконання своїх рішень щодо охорони життя т а здоров'я працівників. [6]

На державному рівні ведеться єдина державна статистична звітність з питань охорони праці.

Система управління охороною праці містить об'єкт управління, інформаційно-контрольні зв'язки та керуючий орган. Об'єктом УОП є діяльність щодо забезпечення оптимальних умов та безпеки праці на робочих місцях, дільницях та в цехах.

Керуючим органом є служба охорони праці, керівники структурних підрозділів усіх рівнів керування галуззю, об'єднанням, підприємством. Управління здійснюється шляхом збору та оцінки інформації, виявлення відхилень від установлених вимог і здійсненням керуючих впливів на об'єкт управління за допомогою організаційно-розпрядних, економічних та соціально-психологічних методів.

Згідно із статтею 23 Закону України «Про охорону праці», власник створює на підприємстві службу охорони праці. Типове положення про цю службу затверджується Державним Комітетом України з нагляду за охороною праці.

На підприємстві виробничої сфери з кількістю працюючих менше 50 чоловік функції служби можуть виконувати в порядку сумісництва особи, які мають відповідну підготовку.

Служба охорони праці підпорядковується безпосередньо керівникові підприємства і прирівнюється до основних виробничо-технічних служб.

Організаційно-методичну роботу безпосередньо на підприємстві (якщо чисельність працюючих у ньому мала) з усіх функцій і задач управління охороною праці, підготовку управлінських рішень і контроль за їх реалізацією виконує інженер (старший інженер) з охорони праці або призначена власником особа, яка виконує його обов'язки за сумісництвом.