| Содержание

Введение

1.Сущность денежного рынка, структура и участники

2. Государственное регулирование денежного рынка

3. Перспективы развития денежного рынка

Заключение

Список использованных источников

Приложения

Введение

Экономическая наука всегда уделяла большое внимание исследованию денег как экономической категории, развивая теорию в ходе многочисленных дискуссий. Анализ денег как экономической категории традиционно включает определение их сущности и функций.

Деньги и проблемы их использования занимали и занимают важное место в жизнедеятельности каждого субъекта хозяйствования: начиная от государства до отдельного человека. Поэтому данной проблеме философы, историки, психологи, экономисты отводят особое внимание. Из зарубежных экономистов необходимо выделить прежде всего таких всемирно известных ученых как У. Пети, Д. Юма, Д. Рикардо, К. Маркса, Дж. Ст. Милля, А. Маршалла, Дж. Кейнса, М. Фридмана, А. Хайека.

Деньги представляют собой неотъемлемый элемент нашего повседневного бытия. Современный человек не может представить себе рыночную экономику без денежного обращения. Однако, деньги – это продукт исторического развития. Они возникли на определенном этапе хозяйственной жизни общества, и их развитие продолжается до сих пор.

Кризис плановой хозяйственной системы в нашей стране, проявившийся в спаде производства, несбалансированности, диспропорциональности экономики, низком уровне производительности труда и качества продукции, привел к необходимости перехода к новым экономическим отношениям – рыночной экономике.

Переход на новые производственные отношения, структурная перестройка экономики привели к глубокому экономическому кризису – падению производства, росту цен и развертыванию инфляции.

Актуальность курсовой работы заключается в следующем: в 2008 г. в мире, и в частности в России разразился новый финансовый кризис. Возник ряд новых проблем, в частности в финансовой сфере. Поэтому среди проблем, требующих немедленного решения в период перехода к рынку, одно из важнейших мест занимает задача стабилизации денежного обращения.

Цель курсовой работы состоит в том, чтобы изучить особенностей функционирования денег и денежного рынка РФ.

Реклама

Объектом исследования является денежный рынок Российской Федерации.

Предметом исследования является экономические отношения, складывающиеся в рамках взаимодействия субъектов финансовых сфер.

Для решения поставленной цели, решаются следующие задачи:

- рассмотреть определения категории «денежного рынка»;

- рассмотреть структуру денежного рынка;

- проанализировать роль государства на денежном рынке;

- выявить перспективы развития денежного рынка в России.

Теоретической основой написания курсовой работы послужили работы таких авторов как Абросимова П.Н., Белкина В.Г., Воробьева М.С., Даутова В.Н., Игнатьева П.Н. и других. Также в работе использованы периодические издания, и ресурсы сети интернет.

1. Сущность денежного рынка, структура и участники

Денежный рынок – составная часть денежного оборота, он выступает, как механизм перераспределения денежных средств между секторами и субъектами экономики. Иногда встречается понятие финансового рынка, в широком смысле его отождествляют с денежным рынком, в узком с рынком капитала.

Денежный рынок – сектор или часть рынка долговых капиталов, где осуществляются краткосрочные депозитно-долговые операции (сроком до 1 года), который обусловливает движение оборотных средств предприятий и организаций, краткосрочных средств банков, учреждений, государства и населения [4, с.15].

Рынок денег – сеть специальных (банковско-финансовых) институтов, которые обеспечивают взаимодействие спроса и предложения на деньги как специфический товар. Это рынок, на котором спрос на деньги и предложение денег определяют процентную ставку или уровень процентных ставок [3, с.18].

Под рынком денег понимают рынок высоколиквидных активов [6, с.19].

Рассмотрев вышеуказанные определения денежного рынка, мы можем сформулировать обобщенное определение денежного рынка. Денежный рынок представляет собой механизм взаимодействия спроса и предложения на рынке капитала. Если спрос равен предложению, то на рынке возникает равновесие. Иными словами, денежный рынок находится в состоянии равновесия, когда спрос на деньги соответствует предлагаемому их количеству и денег в экономике равно столько, сколько необходимо для обеспечения её стабильности [10, с. 143].

Если предложение денег превышает спрос, то начинается рост цен, люди пытаются избавиться от денег, ускоряется оборачиваемость денег, и цены растут ещё быстрее. Если же предложение денег ниже спроса на них, в экономике возникает дефицит платёжных средств, что негативно влияет на систему расчётов, возникает бартерный обмен.

Реклама

Спрос на деньги формирует население, которое осуществляет покупки товаров и услуг для личного потребления, предприятия, нуждающиеся в деньгах для инвестиций, и государство.

Задачи денежных рынков состоят в том, чтобы переправлять сбережения из рук тех экономических единиц, которые зарабатывают больше чем тратят, в руки единиц которые тратят больше чем зарабатывают. На этих рынках функционируют прямые каналы финансирования, по которым средства переходят непосредственно к заемщикам в обмен на акции и долговые обязательства, или косвенные, где средства проходят через финансовых посредников - банки, взаимные фонды, страховые компании.

Объектом купли-продажи на рынке денег являются временно свободные денежные средства. Инструментами денежного рынка являются коммерческие векселя, депозитные сертификаты, банковские акцепты и др. Ценой «товара» (денег), который продается и покупается на рынке, является ссудный процент. Уровень процента на рынке денег является базовым для определения процента на всем рынке ссудных капиталов. С экономической точки зрения, на рынке денег происходит взаимосвязь таких понятий:

- денежная масса;

- доход;

- норма процента.

Основные заемщики: фирмы, кредитно-финансовые институты, государство, население. На денежный рынок поступают: денежный капитал, временно свободный денежный капитал, сбережения населения, эмиссия денег. С денежного рынка деньги используются в форме государственного кредита, кредита на формирование оборотного капитала, кредитов основного капитала, потребительского кредита, акционерного финансирования. Отличительной особенностью рынка денег является то, что на нем продаются и покупаются краткосрочные денежные средства.

В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты: корпорации, совместные фонды денежного рынка, фьючерсные биржи, брокеры и дилеры [4, с.152].

Главенствующее положение в кредитно-денежной системе занимает Центральный банк,

который называют «банком банков». В разных странах Центральные банки исторически выделились из массы коммерческих банков как главные эмиссионные центры, т.е. государство предоставило им исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты (Немецкий федеральный банк, Резервный банк Австралии), другие были национализированы после Второй мировой войны (Банк Франции, Банк Англии, Банк Японии, Банк Канады, Банк Нидерландов). Некоторые Центральные банки до сих пор существуют на основе смешанной государственно-частной собственности (например, Федеральная резервная система США, возникшая в 1913 г. Центральный банк России был создан в 1991 г. и действует в соответствии с Законом о Центральном банке [1].

Центральные банки выполняют ряд важных функций, среди которых следует выделить [9, с.201]:

- эмиссию банкнот;

- хранение государственных золотовалютных резервов;

- хранение резервного фонда других кредитных учреждений;

- денежно-кредитное регулирование экономики;

- кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

- проведение расчетов и переводных операций;

- контроль за деятельностью кредитных учреждений

Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т.е. привлечение средств клиентов) и активные (выдача кредитов, т.е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам [8, с.123].

Кроме того, коммерческие банки осуществляют денежные платежи и расчеты, могут заниматься посредническими операциями (по поручению клиента на комиссионной основе), к которым относятся, например, обязательства по торговым сделкам или предоставление финансовых гарантий. Банки также осуществляют доверительные операции (т.е. банки принимают на себя функции доверенного лица и выполняют в этом качестве операции по управлению имуществом, ценными бумагами клиентов). В последние десятилетия важной тенденцией в развитых странах стало дерегулирование финансовых рынков, Сразившееся в смягчении или полной отмене ограничений и запретов в области финансовой деятельности. В частности, были отменены ограничения на территориальную экспансию банков, на предельный уровень ставок и тарифов по различным операциям, появилась возможность использования новых финансовых инструментов и новых видов обслуживания. Все это привело к резкому усилению конкуренции в банковском секторе экономики.

Нефинансовые и небанковские финансовые компании привлекают средства на денежном рынке в основном путем выпуска коммерческой бумаги, являющейся краткосрочным необеспеченным простым векселем. В последние годы на этом рынке стало появляться все большее число фирм. Компании, занятые преимущественно международной торговлей, привлекают средства денежного рынка с помощью банковских акцептов. Банковский акцепт – это срочная тратта, акцептованная банком. Тратта в этом случае становится безусловным обязательством банка. В соответствии с условиями типичного банковского акцепта банк акцептует срочную тратту импортера и затем дисконтирует ее, т.е. выплачивает импортеру чуть меньше, чем это предусмотрено по номиналу тратты. Полученные средства импортер использует для платежа экспортеру. Банк, в свою очередь, сохраняет акцепт у себя либо редисконтирует (продает) его на вторичном рынке [8, с.167].

Для исследования механизма функционирования денежного рынка большое значение имеет похоже его структуризация. Вычленение отдельно взятых сегментов рынка возможно осуществить по нескольким критериям [12, с.29]:

- по видам инструментов, какие используются для перемещения денег от продавцов к покупателям;

- по институционным особенностям денежных потоков;

- по экономическим назначениям денежных средств, какие покупаются на рынке.

По первому критерию в денежном рынке возможно выделить три сегмента: рынок ссудных обязательств, рынок ценных бумаг, валютный рынок. Хотя в организационно-правовом аспекте данные рынки функционируют самостоятельно, между ними существует тесная внутренняя связь. Денежные средства могут свободно перемещаться с одного рынка на другого, одни и те же субъекты способны осуществлять операции практически одновременно на каждом из них [12, с.30].

По институционным признакам денежных потоков можно выделить такие секторы денежного рынка: фондовый рынок, рынок банковских кредитов, рынок услуг небанковских финансово-кредитных учреждений [12, с.31].

На фондовом рынке осуществляется перемещение небанковкого ссудного капитала, который приводится в движение с помощью фондовых ценностей (акций, средне- и долгосрочных облигаций, бондов, остальных финансовых инструментов продолжительного действия). Значение этого рынка состоит в том, что он открывает большие возможности для финансирования инвестиций в экономику.

В последнее время широко начали развиться фонды денежного рынка, очень популярные на Западе, где по размерам активов они занимают второе место после фондов акций. В России же ПИФы денежного рынка появились сравнительно недавно, но уже сейчас они привлекают к себе большое внимание.

На денежных рынках продаются и покупаются краткосрочные ценные бумаги. Инструментами денежного рынка являются: государственные ценные бумаги, краткосрочные ценные бумаги предприятий (коммерческие бумаги) и банков, соглашения об обратной покупке (REPO), банковские депозиты. Инструменты денежного рынка имеют срок погашения не более года.

Таким образом, инвестиции в фонды денежного рынка являются краткосрочными инвестициями и относятся к вложениям с наиболее низким уровнем риска. По показателям доходности и риска подобные вложения тяготеют к типу консервативных стратегий и главной целью имеют сохранение имеющегося капитала от инфляции и получение небольшой, но относительно постоянной прибыли. Входя в состав инвестиционного портфеля, такие инвестиции помогают сглаживать колебания более рискованных активов [13, с.38].

Помимо частных инвесторов, интерес к фондам денежного рынка проявляют и институциональные инвесторы – НПФ (негосударственные пенсионные фонды), страховые компании и др. Их внимание объясняется с одной стороны потребностью в инвестировании привлеченных средств, а с другой стороны необходимостью быстро превратить инвестиции в деньги в случае, если потребуется произвести выплаты клиентам.

Иногда управляющие компании используют фонды денежного рынка не для извлечения прибыли, а для выхода клиентов в деньги без вывода средств из семейства фондов. Пайщики могут перейти в этот фонд в случае, если ожидают падения рынка и хотят переждать падение в деньгах, чтобы потом опять зайти в паи.

2. Государственное регулирование денежного рынка

Важную роль в развитии институциональной среды выполняет государство. Это уникальный субъект, участвующий в создании и развитии банковского сектора, инфраструктуры денежного рынка, формирующий законодательные «правила игры» между участниками рынка, регулирующий институты и организации, действующие на рынке, в первую очередь банковскую систему, проводящий надлежащий контроль и надзор за деятельностью субъектов и посредников рынка. Государство выступает как агент на финансовых рынках, участвует в рыночных операциях, принимает решения, влияющие на конъюнктуру денежного рынка, регулирует денежный спрос и предложение. Государство регулирует денежную массу и банковскую ликвидность через разработку и реализацию денежно-кредитной политики. Денежно-кредитное регулирование воздействует на функционирование денежного рынка через достижение намеченных целей, включая разнообразные инструменты воздействия.

Центральный банк играет ключевую роль в проведении кредитно-денежной политики. Его статус и значение закреплены законодательно Федеральным законом № 86-ФЗ от 10 июля 2002 года «О Центральном банке Российской Федерации (Банке России)». Основная задача ЦБ – это защита и обеспечение устойчивости рубля, развитие банковской системы и обеспечение эффективного и бесперебойного функционирования платежной системы [1].

Тем самым ЦБ стремится обеспечить максимально благоприятные условия для экономического роста, преследует конкретные цели: регулирование темпов роста, смягчение циклических колебаний, сдерживание инфляции, достижение сбалансированности внешнеэкономических связей.

ЦБ имеет в своем арсенале ряд инструментов, которые закреплены законодательно. Основными инструментами и методами денежно-кредитной политики Банка России являются: процентные ставки по операциям Банка России; нормативы обязательных резервов, депонируемых в Банке России (резервные требования); операции на открытом рынке; рефинансирование кредитных организаций; валютные интервенции; установление ориентиров роста денежной массы; эмиссия облигаций от своего имени.

Перечисленный инструментарий уже известен в мировой практике, Банк России не изобретает новые виды, но существуют определенные особенности и проблемы в их применении, исходя из специфики российского денежного рынка, экономической среды, особенностей становления и формирования рыночной банковской инфраструктуры. Это накладывает значительные ограничения на применение ряда инструментов денежно-кредитной политики.

Рассмотрим некоторые из основных методов регулирования.

В январе-сентябре 2009 г. состояние денежной сферы и динамика денежно-кредитных показателей определялись как последствиями мирового финансово-экономического кризиса, так и мерами по их преодолению.

За III квартал 2009 г. денежная масса М2 увеличилась на 3,7% (за III квартал 2008 г. — на 0,9%), а за 9 месяцев 2009 г. ее прирост составил 1,2% (за 9 месяцев 2008 г. — 8,3%). Объем денежной массы М2 на 1.10.2009 сократился по сравнению с аналогичным показателем 2008 г. на 5% (на 1.10.2008 годовой темп ее прироста составлял 25,1%). Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило уменьшение за 9 месяцев 2009 г. рублевой денежной массы в реальном выражении на 6,4% (за 9 месяцев 2008 г. — на 2,1%) [16].

ЦБ для снижения уровня инфляции регулирует размер денежной массы. Это регулирование может осуществляться посредством изменения ставки рефинансирования, операций на открытом рынке и изменении нормы обязательных резервов.

Под рефинансированием понимается кредитование Банком России кредитных организаций. Выступая в качестве кредитора последней инстанции, Банк России обеспечивает ликвидность банковской системы [11, с.86].

Ставка рефинансирования оказывает существенное влияние на отечественную экономику через сигнальный эффект:

- служит ориентиром для процентных ставок по банковским кредитам частному сектору;

- влияет на процентные ставки по банковским депозитам.

Банковская система рефинансируется в основном через операции с валютой, основной источник рублевой эмиссии – это продажа валюты. Кроме того, число механизмов рефинансирования ограничено узким кругом инструментов, принимаемых в залог. Банк России пытается разнообразить механизмы рефинансирования через предложение рынку аукционов по рефинансированию (в виде аукционов РЕПО на один день, «валютный своп», кредиты «овернайт»), был расширен перечень активов, принимаемых Банком России в обеспечение по кредитам ЦБ РФ и операциям прямого РЕПО. Со стороны ЦБ РФ это была попытка приучить рынок к пониманию процентной ставки. Так как операции проводятся, то можно предположить, что процентная ставка начинает постепенно работать.

ЦБ РФ может использовать дифференцированную ставку рефинансирования для оживления кредитования реального сектора экономики, развития рыночной инфраструктуры. Этот способ оживит ценовой механизм рефинансирования для целей инвестирования экономики. Причем данная мера должна быть направлена на поддержку средних по размерам банков и контролем Банка России за выполнением условий, обеспечивающих дифференциацию ставки рефинансирования [11, с.91].

В России ставка рефинансирования неоднократно менялась. В периоды кризисов и высокой инфляции она повышалась, в годы экономического роста и укрепления банковского сектора она понижалась. Вот и сейчас мы видим рост ставки рефинансирования с целью сдерживания инфляции. Изменения ставки рефинансирования показаны в приложении 1. Общий объем операций по различным видам кредитования представлен в таблице 1.

Таблица 1 Общий объем кредитования Банка России (в млн.руб.) [16]

|

Год

|

Объем предоставленных внутридневных кредитов

|

Объем предоставленных кредитов овернайт

|

Объем предоставленных ломбардных кредитов

|

Объем предоставленных других кредитов

|

| 1

|

2

|

3

|

4

|

5

|

| 2004 г.

|

3 051 870,50

|

30 262,70

|

4 540,80

|

—

|

| 2005 г.

|

6 014 025,00

|

30 792,00

|

1 359,00

|

—

|

| 2006 г.

|

11 270 967,50

|

47 023,50

|

6 121,40

|

—

|

| 2007 г.

|

13 499 628,10

|

133 275,90

|

24 154,50

|

32 764,50

|

| 2008 г.

|

17 324 352,80

|

230 236,10

|

212 677,60

|

445 526,20

|

| 2009 г.(по октябрь месяц)

|

18 737 051,40

|

250 863,10

|

264 094,40

|

2 082 451,00

|

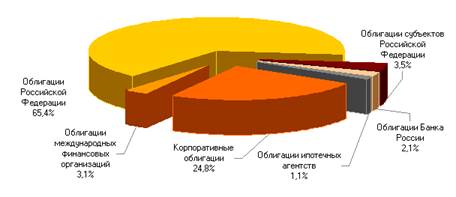

Из таблицы мы видим, что в условиях современного кризиса, банки кредитуется под залог ценных бумаг (ломбардные кредиты). В основном это облигации РФ (65,4%) и корпоративные облигации (24,8%), как видно из диаграммы в приложении 2.

Использование государственных, корпоративных и муниципальных облигаций значительно повышает эффективность рефинансирования и способствует притоку ресурсов в различные отрасли и регионы.

Однако сдерживающим фактором в развитии данного инструмента являются фундаментальные причины, связанные с неблагоприятной структурой российской экономики, зависимой от экспортных цен на сырье. Тем не менее, расширяя кредитование, механизмы рефинансирования, Банк России может более гибко и оперативно воздействовать на ликвидность в экономике, а также на достижение долгосрочных целей, связанных с экономическим ростом и развитием производства.

Следующий действенный способ – это изменение нормы обязательных резервов. Обязательны резервы призваны служить гарантом того, что коммерческий банк расплатится по своим обязательствам, они призваны обеспечить ликвидность банка в случае его неблагополучного состояния. Эти средства лежат на счетах в ЦБ. Данный регулятор Банк России использует, чтобы усилить результативность своего влияния на управление ликвидностью в банковской системе. Другие регуляторы пока недостаточно сильны, например, ставка рефинансирования (составляет 13% годовых), расширение списка бумаг, под обеспечение которых банки могут получать средства ЦБ (однако не допускается их использование в операциях РЕПО). Поэтому Банк России при обострении проблем на денежном рынке включает нормативы резервирования. Например, летом 2007 года, когда произошла ситуация резкого сжатия денежного предложения, ЦБ РФ еще раз снизил норматив обязательного резервирования до 3,5% по обязательствам перед резидентами РФ [6, c.64-65]. С целью сдержания инфляции и сокращения денежной массы Банк России повысил норму в сентябре 2008 г. до 8,5 %. В условиях финансовго кризиса, недостатка наличности Банк России снижает процентную ставку до 2,5 %. Изменение нормы обязательных резервов представлены в приложение 3.

Далее рассмотрим операции на открытом рынке. После августовского кризиса 1998 года Банк России пользоваться данным инструментом не мог, так как рынок ГКО-ОФЗ практически прекратил свое существование. Современная система инструментов Банка России на открытом рынке, существует недавно. Многие из них действуют с конца 2002 года, и ЦБ РФ нарабатывает опыт по их использованию. Прямые операции с государственными ценными бумагами являются наиболее действенным инструментом. Хотя каждый регулятор вносит свою лепту в процесс денежно-кредитного регулирования. Операции РЕПО – это наиболее оперативный и гибкий краткосрочный инструмент, он позволяет оперативно регулировать лишь уровень ликвидности банковской системы, не затрагивая напрямую уровня процентных ставок. Так, «объем средств, предоставленных в 2008 году банковскому сектору посредством операций РЕПО, был в 1,8 раза выше, чем в 2007 году (594 и 331 млрд. руб. соответственно). Развитие операций РЕПО позволяет преодолевать одну из наиболее болезненных диспропорций российского финансового рынка – между краткосрочностью свободных финансовых ресурсов и долгосрочностью государственных ценных бумаг. На наш взгляд, Банк России должен активнее пользоваться данным регулятором. В перспективе возможно удлинение сроков операций РЕПО и расширение состава участников операций (сейчас это дилеры и инвесторы – юридические лица). Операции обратного модифицированного РЕПО отличают техническая простота в применении и оперативность. Привлечение денежных средств происходит в размере 100% от текущей рыночной стоимости обеспечения. В 2008 году среднегодовой объем задолженности Банка России по операциям ОМР составил 64,0 млрд. руб. Таким образом, Банк России активизировал операции прямого и обратного РЕПО с целью стерилизации избыточной эмиссии и более оперативного поддержания ликвидности банковской системы. Активизация прямых операций на открытом рынке затруднена в связи с отсутствием в портфеле ЦБ РФ государственных ценных бумаг с рыночными характеристиками, хотя процесс переоформления государственных долговых обязательств в рыночные ценные бумаги продолжается. В 2007 году Минфин РФ провел переоформление задолженности Банку России на сумму 300 млрд. руб., из них только ценные бумаги на сумму 30 млрд.руб. имеют рыночный характер. В 2008 году объем переоформленной задолженности в рыночные ценные бумаги составлял общей номинальной стоимостью 52 млрд. руб.

На наш взгляд, необходимо кардинально реструктурировать задолженность в рыночные ценные бумаги с целью проведения более активных прямых операций на открытом рынке Банком России. Это позволит более оперативно влиять на состояние ликвидности банковской системы, корректировать в ту или иную сторону, принятые ориентиры единой государственной денежно-кредитной политики.

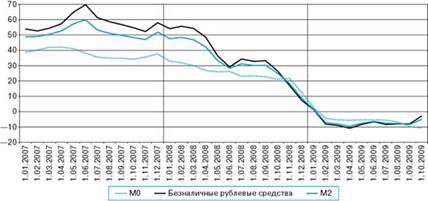

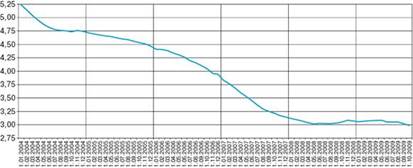

Данные инструменты призваны регулировать денежное обращение внутри страны. При оценке темпов изменения денежной массы используется денежный агрегат М2

и рассчитывая скорость обращения денег. Данный выбор объясняется несовершенством банковской статистики при подсчете других денежных агрегатов, агрегат М2

наиболее тесно связан с инфляцией (по методологии МВФ), его можно построить по любой стране без учета национальных особенностей. Он может быть использован для страновых сравнений. Темпы прироста М2

и скорость обращения денег показаны на рисунках 1и 2 в приложении 4.

Несмотря на неустойчивую динамику, скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за январь-сентябрь 2009 г., как и за аналогичный период 2008 г., на 2,2%. Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период возрос с 32,7 до 33,5% [16].

Используя вышеуказанные инструменты ЦБ влияет на денежное обращение, путем изменения величины предложения денег на рынке. Тем самым он активизирует или понижает активность деятельности коммерческих банков. В свою очередь коммерческие банки уже непосредственно работаю с гражданами, предприятиями и фирмами. Состояние финансовой сферы во многом определяет состояние всей макроэкономической ситуации в стране, поэтому государство в лице ЦБ и ряда других организаций должно регулировать денежный рынок, и денежное обращение в стране. Качественная и правильная политика в данном направлении позволит в сегодняшнее время с теми явлениями, который породил финансовый мировой кризис.

3. Перспективы развития денежного рынка

В 2010 году ожидается некоторое улучшение внешних условий развития российской экономики после их резкого ухудшения в 2009 году. Международные организации прогнозируют постепенное возобновление роста мировой экономики. По прогнозу МВФ (октябрь 2009 года) производство товаров и услуг в мире в 2010 году возрастет на 3,1% (в 2009 году – сократится на 1,1%). Однако не исключается возможность более медленного роста мирового ВВП. В 2011 и 2012 годах ожидается повышение темпов роста мировой экономики. Оживление мировой экономики будет способствовать восстановлению отечественного производства и росту экспорта. Инфляция в странах – торговых партнерах России в 2010 году прогнозируется относительно низкой, что не будет создавать дополнительных рисков ускорения роста цен в стране [5, с.33].

На мировых финансовых рынках сохранятся низкие процентные ставки. Тем не менее МВФ и Всемирный банк прогнозируют некоторое повышение в 2010 году уровня краткосрочных процентных ставок в США и зоне евро. Предполагаемые соотношения между процентными ставками в России и зарубежных странах сохраняют возможность притока капитала в российскую экономику. В то же время риск оттока капитала остается высоким.

Цена на нефть на мировых энергетических рынках является важнейшим фактором, оказывающим влияние на состояние российской экономики. В связи с этим Банк России рассмотрел четыре варианта условий проведения денежно-кредитной политики в 2010-2012 годах, два из которых соответствуют прогнозам Правительства Российской Федерации [15].

В рамках первого варианта, который Банк России рассмотрел дополнительно к прогнозам Правительства Российской Федерации, предполагается снижение в 2010 году среднегодовой цены на российскую нефть на мировом рынке до 45 долларов США за баррель. В этих условиях реальные располагаемые денежные доходы населения могут снизиться на 0,6%, инвестиции в основной капитал – на 2,5%. Объем ВВП увеличится на 0,2%.

В качестве второго варианта рассматривается прогноз, положенный в основу проекта федерального бюджета. Предполагается, что в 2010 году цена на российскую нефть может составить 58 долларов США за баррель.

Согласно этому варианту прогнозируется оживление в экономике вследствие реализации инвестиционных программ естественных монополий и государственной поддержки приоритетных направлений социально-экономического развития. Прирост реальных располагаемых денежных доходов населения и инвестиций в основной капитал может составить 0,4 и 1,0% соответственно. Экономический рост в этих условиях ожидается на уровне 1,6%.

В рамках третьего варианта в 2010 году предусматривается повышение цены на российскую нефть до 68 долларов США за баррель. В этих условиях реальные располагаемые денежные доходы населения могут увеличиться на 1,4%. Инвестиции в основной капитал ожидаются выше уровня 2009 года на 4,5%. Объем ВВП в этом случае может возрасти на 3,0%.

Банк России не исключает возможности более высокого роста цен на нефть на мировом рынке. Согласно четвертому варианту прогноза предполагается, что цена на российскую нефть в 2010 году возрастет до 80 долларов США за баррель. На фоне значительного улучшения внешних условий темпы роста основных экономических показателей прогнозируются выше, чем в третьем варианте. Прирост реальных располагаемых денежных доходов населения может составить 2,4%, инвестиций в основной капитал – 8,0%. Прирост ВВП в этом случае ожидается на уровне 4,4%.

В соответствии со сценарными условиями функционирования российской экономики и основными параметрами прогноза социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 годов Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2010 году до 9-10%, в 2011 году – до 7-8%, в 2012 году – до 5-7% (из расчета декабрь к декабрю). Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция на уровне 8,5-9,5% в 2010 году, 6,5-7,5% в 2011 году и 4,5-6,5% в 2012 году [15].

Согласно прогнозу социально-экономического развития Российской Федерации, положенному в основу проекта федерального бюджета, в 2010 году ожидается восстановление положительных темпов экономического роста. Оживление экономики, а также возобновление роста цен на активы обусловят увеличение трансакционной составляющей спроса на деньги. Снижение инфляции и девальвационных ожиданий также будет способствовать росту спроса на национальную валюту как на средство сбережения. В этой связи диапазон изменения темпов прироста денежного агрегата М2 в 2010 году в зависимости от вариантов развития экономики может составить 8-18%.

Предполагаемое постепенное улучшение макроэкономической ситуации будет способствовать стабилизации темпов прироста спроса на деньги в 2011 и 2012 годах. В зависимости от вариантов прогноза диапазон темпов прироста денежного агрегата М2 может составить 10-20% и 12-21% соответственно.

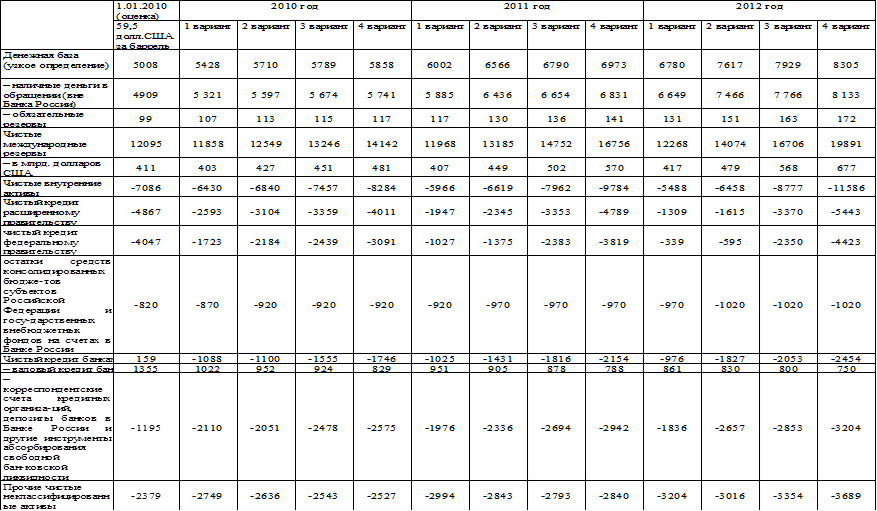

Денежная программа на 2010-2012 годы представлена в четырех вариантах, соответствующих вариантам прогноза социально-экономического развития Российской Федерации на 2010-2012 годы.

Расчеты по программе на 2010-2012 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозируемым темпам роста ВВП и его составляющих, а также динамике валютного курса, заложенного в прогнозы изменения платежного баланса. Данные прогнозных показателей представлены в приложении 5. В зависимости от сценарных вариантов развития темп прироста денежной базы в узком определении в 2010 году может составить 8-17%, в 2011 году – 11-19%, в 2012 году – 13-19% [15].

В среднесрочной перспективе система инструментов денежно-кредитной политики Банка России будет ориентирована на создание необходимых условий для реализации эффективной процентной политики.

По мере снижения темпов инфляции и инфляционных ожиданий Банк России намерен продолжить линию на снижение уровня ставки рефинансирования и процентных ставок по операциям предоставления и абсорбирования ликвидности. Дальнейшие шаги Банка России по снижению (изменению) процентных ставок будут определяться развитием инфляционных тенденций, динамикой показателей производственной и кредитной активности, состоянием финансовых рынков [5, с.35].

В случае образования существенного дефицита ликвидности банковского сектора Банк России продолжит использование всего спектра инструментов рефинансирования, что предполагает сочетание как операций по предоставлению ликвидности под обеспечение (прежде всего операции прямого РЕПО на аукционной основе и по фиксированной ставке), так и операций по предоставлению кредитов без обеспечения, которые были введены Банком России в рамках реализации антикризисных мер в октябре 2008 года. Расширение спектра сроков предоставления рефинансирования (от 1 дня до 1 года) позволит Банку России более гибко управлять текущей ликвидностью и оказывать стимулирующее воздействие на кредитную активность банковского сектора и формирование долгосрочных процентных ставок денежного рынка [14, с.115].

При этом в среднесрочной перспективе политика Банка России будет направлена на дальнейшее повышение потенциала обеспеченных залогами инструментов рефинансирования в рамках реализации перехода к механизму рефинансирования кредитных организаций с использованием единого пула обеспечения. Банк России продолжит работу, направленную на повышение доступности инструментов рефинансирования (кредитования) для кредитных организаций, в частности за счет расширения перечня активов, используемых в качестве обеспечения по операциям рефинансирования [14, с.116].

При формировании избыточного денежного предложения Банк России будет использовать в качестве инструментов его стерилизации операции с ОБР и операции по продаже государственных облигаций из собственного портфеля. Банк России также продолжит проведение депозитных операций в качестве инструмента краткосрочного «связывания» свободной ликвидности кредитных организаций. При этом будут применяться рыночные инструменты изъятия свободной ликвидности – депозитные аукционы, а также инструменты постоянного действия – депозитные операции по фиксированным процентным ставкам.

В 2010-2012 годах Банк России продолжит осуществлять взаимодействие с Правительством Российской Федерации как в области развития финансового рынка, так и в области реализации курсовой политики. В частности, введенный в 2008 году Минфином России совместно с Банком России механизм размещения временно свободных бюджетных средств на депозиты в кредитных организациях может быть использован в качестве дополнительного канала предоставления ликвидности. В то же время потенциал данного инструмента существенно ограничивается параметрами федерального бюджета.

Кроме того, Банком России совместно с Минфином России будет осуществляться разработка мер по совершенствованию рынка государственных облигаций, что должно способствовать повышению эффективности использования операций Банка России с государственными ценными бумагами в целях регулирования денежного предложения.

Банк России в 2010 году и в период 2011 и 2012 годов продолжит использование обязательных резервных требований в качестве инструмента регулирования ликвидности банковского сектора.

В зависимости от изменения макроэкономической ситуации, ресурсной базы российских кредитных организаций и с учетом других факторов Банк России при необходимости может принять решение относительно изменения нормативов обязательных резервов и их дифференциации. Вместе с тем Банк России не исключает дальнейшего повышения коэффициента усреднения обязательных резервов, позволяющего компенсировать ликвидность кредитным организациям при выполнении ими обязательных резервных требований.

Заключение

В данной работе рассмотрены основные понятия, касаемые денежного рынка. В заключении хотелось бы подвести следующие итоги:

1. Денежным рынком обычно называют особый сектор рынка, на котором осуществляется купля и продажа денежных средств как специфического товара, формируется спрос, предложение и ценность на данный товар.

2. Денежный рынок формируется и функционирует в связи с денежно-кредитной политикой. Воздействие на денежный рынок представляет иерархию целей, применимых в каждодневных операциях на открытом рынке или более долгосрочные воздействия на такие параметры, как количество денег, находящихся в обращении.

3. Денежный рынок управляется центральным финансовым институтом. В РФ таким институтом является Центральный Банк России. Он осуществляет регулирование денежного рынка посредством операций на открытом рынке, изменение учетных ставок, уровня обязательных резервов и рядом других инструментов.

4. Взаимоотношения государства и финансового рынка многоплановы. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять повседневный контроль за ним, проводить через рынок официальную денежно-кредитную политику и даже более широкие экономические мероприятия. Государство может также поощрять и защищать развитие финансового рынка, посредством создания в первую очередь «правил игры» на денежных, фондовых и валютных рынках. В первую очередь такая политика проводится через придание рынку и его составляющим организационной завершенности, стандартизации операций и жесткого контроля.

5. Перспективы развития денежного рынка в России во многом определяются спросом на деньги, мировыми ценами на нефть. В связи с этим, Центральный Банк России разработал 4 варианта развития денежного рынка на 2010-2012 годы. По мере снижения темпов инфляции и инфляционных ожиданий Банк России намерен продолжить линию на снижение уровня ставки рефинансирования и процентных ставок по операциям предоставления и абсорбирования ликвидности. Банк России также развить условия кредитования банков с целью стимулирования их к выдаче кредитов в промышленность.

Банком России совместно с Минфином России будет осуществляться разработка мер по совершенствованию рынка государственных облигаций, что должно способствовать повышению эффективности использования операций Банка России с государственными ценными бумагами в целях регулирования денежного предложения.

Банк России в 2010 году и в период 2011 и 2012 годов продолжит использование обязательных резервных требований в качестве инструмента регулирования ликвидности банковского сектора.

В итоге можно сказать, что необходимость государственного контроля и регулирования на денежном рынке в полнее очевидна. Особенно актуально это в нынешнее время финансового кризиса. Многие предприятия, банки не могут самостоятельно справиться со сложившейся ситуацией, снижением спроса и цен. В такой ситуации государство просто вынужденно принимать регулятивные меры с целью недопущения краха всей экономики и созданий условия для ликвидации последствий кризиса и обеспечения последующего экономического роста.

Список использованных источников

1. О Центральном Банке Российской Федерации (Банке России): закон РФ от 10.07.2002 г., № 86-ФЗ. – Информ.-правов.система «Консультант Плюс». – Версия от 29.06.2007

2. Абросимов П.Н. Финансовый рынок Российской Федерации. М.:Инфра-М, 2007. – 356 с.

3. Белкин В.Г. Особенности движения денег в современной экономике // Финансы и кредит. – 2008. – №13. – С.18-25.

4. Воробьев М.С. Денежный рынок РФ. М.:Инфра-М, 2007. – 280 с.

5. Грушевцев П.Р. Финансовая политика государства в условиях мирового финансового кризиса.//Деньги и кредит, 2008. – №8. – С.32-39.

6. Даутов В.Н. Денежный рынок: сущность особенности функционирования. М.:Инфра-М, 2007. – 216 с.

7. Евтух А.Т. Суть денег через призму современных финансов // Финансы и кредит. – 2009. – №6. – С.14-21.

8. Егоров Н.Г. Денежный рынок и государственное регулирование. М.:Инфра-М, 2007. – 283 с.

9. Игнатьев П.Н. Деньги и финансы. М.:Инфра-М, 2006. – 382 с.

10. Камалеева К.Ю. Денежное обращение в России. М.:Инфра-М, 2007. – 204 с.

11. Лебедева Ш.К. Денежная политика в России. М.:Инфра-М, 2007. – 192 с.

12. Махмутова А.Н. Денежный рынок в РФ. М.:Инфра-М, 2007. – 216 с.

13. Очаповская М.В. Финансовый рынок: сущность и классификация. М.:Инфра-М, 2008. – 104 с.

14. Панов С.С. Денежная политика ЦБРФ. М.:Инфра-М, 2008. – 225 с.

15. Основные направления единой государственной денежно-кредитной политики на 2010 год и период 2011-2012 годов [Электронный ресурс]. – Режим доступа: http

://

www

.

cbr

.

ru

16. Центральный Банк России [Электронный ресурс]. – Режим доступа: http

://

www

.

cbr

.

ru

Приложение 1

Динамика ставки рефинансирования ЦБ [16]

| Период действия

|

%

|

| 1 декабря 2008 г. –

|

13

|

| 12 ноября 2008 г. – 30 ноября 2008 г.

|

12

|

| 14 июля 2008 г. – 11 ноября 2008 г.

|

11

|

| 10 июня 2008 г. – 13 июля 2008 г.

|

10,75

|

| 29 апреля 2008 г. – 9 июня 2008 г.

|

10,5

|

| 4 февраля 2008 г. – 28 апреля 2008 г.

|

10,25

|

| 19 июня 2007 г. – 3 февраля 2008 г.

|

10

|

| 29 января 2007 г. – 18 июня 2007 г.

|

10,5

|

| 23 октября 2006 г. – 28 января 2007 г.

|

11

|

| 26 июня 2006 г. – 22 октября 2006 г.

|

11,5

|

| 26 декабря 2005 г. – 25 июня 2006 г.

|

12

|

| 15 июня 2004 г. – 25 декабря 2005 г.

|

13

|

| 15 января 2004 г. – 14 июня 2004 г.

|

14

|

| 21 июня 2003 г. – 14 января 2004 г.

|

16

|

| 17 февраля 2003 г. – 20 июня 2003 г.

|

18

|

| 7 августа 2002 г. – 16 февраля 2003 г.

|

21

|

| 9 апреля 2002 г. – 6 августа 2002 г.

|

23

|

| 4 ноября 2000 г. – 8 апреля 2002 г.

|

25

|

| 10 июля 2000 г. – 3 ноября 2000 г.

|

28

|

| 21 марта 2000 г. – 9 июля 2000 г.

|

33

|

| 7 марта 2000 г. – 20 марта 2000 г.

|

38

|

| 24 января 2000 г. – 6 марта 2000 г.

|

45

|

| 10 июня 1999 г. – 23 января 2000 г.

|

55

|

| 24 июля 1998 г. – 9 июня 1999 г.

|

60

|

| 29 июня 1998 г. – 23 июля 1998 г.

|

80

|

| 5 июня 1998 г. – 28 июня 1998 г.

|

60

|

| 27 мая 1998 г. – 4 июня 1998 г.

|

150

|

Приложение 2

Структура ценных бумаг, переданных кредитными организациями в обеспечение кредитов Банка России с 1.01.2008 по 1.10.2008 [16]

Приложение 3

Нормы обязательных резервов [16]

| Период

|

перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте

|

перед физическими лицами в валюте Российской Федерации

|

по иным обязательствам кредитных

|

| 8 июля 2004 г. – 31 июля 2004 г.

|

—

|

3,5

|

3,5

|

| 1 августа 2004 г. – 30 сентября 2006 г.

|

2

|

3,5

|

3,5

|

| 1 октября 2006 г. – 30 июня 2007 г.

|

3,5

|

3,5

|

3,5

|

| 1 июля 2007 г. – 10 октября 2007 г.

|

4,5

|

4

|

4,5

|

| 11 октября 2007 г. – 14 января 2008 г.

|

3,5

|

3

|

3,5

|

| 15 января 2008 г. – 29 февраля 2008 г.

|

4,5

|

4

|

4,5

|

| 1 марта 2008 г. – 30 июня 2008 г.

|

5,5

|

4,5

|

5

|

| 1 июля 2008 г. – 31 августа 2008 г.

|

7

|

5

|

5,5

|

| 1 сентября 2008 г. – 17 сентября 2008 г.

|

8,5

|

5,5

|

6

|

| 18 сентября 2008 г. – 14 октября 2008 г.

|

4,5

|

1,5

|

2

|

| 15 октября 2008 г. – 30 апреля 2009 г.

|

0,5

|

0,5

|

0,5

|

| 1 мая 2009 г. – 31 мая 2009 г.

|

1,0

|

1,0

|

1,0

|

| 1 июня 2009 г. – 30 июня 2009 г.

|

1,5

|

1,5

|

1,5

|

| 1 июля 2009 г. – 31 июля 2009 г.

|

2,0

|

2,0

|

2,0

|

| 1 августа 2009 г. – 31 октября 2009 г.

|

2,5

|

2,5

|

2,5

|

Приложение 4

Рис.1. Темпы прироста основных денежных агрегатов (месяц к предыдущему месяцу, %) [16]

Рис.2. Скорость обращения денег по агрегату М2

[16]

Приложение 5

Прогноз показателей денежной программы на 2010-2012 годы (млрд. рублей) [15]

|