| Денежная масса и скорость обращения денег

Содержание

Введение

1. Денежная масса и её структура

2. Денежное обращение: понятие, сущность, формы

2.1 Понятие и сущность денежного обращения

2.2 Безналичный денежный оборот

2.3 Наличный денежный оборот

2.4 Скорость обращения денег

3. Методы стабилизации денежного обращения

Заключение

Список использованной литературы

Приложения

Проблемами денег, организации денежного обращения человеческая мысль была занята больше, чем всеми остальными экономическими проблемами. С глубокой древности до наших дней вопросами теории денег занимались и занимаются экономисты, философы, юристы. И сейчас продолжаются дискуссии о функциях и природе денег, их роли в развитии экономики, реализации экономических законов. Повышенный интерес к науке о деньгах объясняется тем, что возникающие диспропорции в воспроизводственном процессе общественного производства любой страны быстрее и сильнее всего проявляются в сфере денежного обращения, вызывая серьезные социально-экономические последствия.

Деньги появились очень давно. Исторические памятники свидетельствуют, что деньги функционировали уже 4-6 тыс. лет тому назад. Они возникли стихийно в результате развития товарного производства и товарного обращения. Развитие товарного обмена привело к тому, что из массы всех прочих товаров выделился специфический товар, за которым закрепилась общественная функция всеобщего эквивалента. В настоящее время среди ученых и практиков, занимающихся проблемами денежно-кредитного регулирования, получила распространение точка зрения, что даже умеренная инфляция препятствует нормальному развитию экономики. В связи с этим стабилизация денежного обращения, то есть достижение относительной стабильности цен, рассматривается как условие долгосрочного устойчивого экономического роста.

Выбор целей, методов и инструментов антиинфляционной политики государства во многом зависит от того, какая концепция денежно-кредитного регулирования принята в качестве теоретической основы для разработки стабилизационных мероприятий.

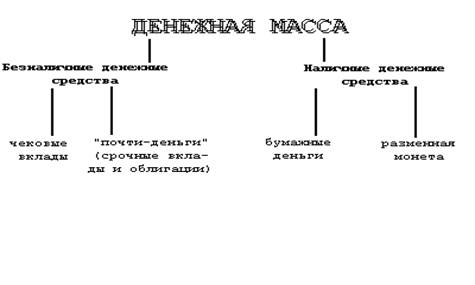

Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (см. рисунок 1).

Реклама

Рис.1. Структура денежной массы

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства - бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т.п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т.е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т.п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги". Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование.

Реклама

В структуре денежной массы наибольший удельный вес составляли наличные деньги в обращении. Так, на конец года в денежной массе наличные деньги занимали 37%, средства на расчетных счетах предприятий и организаций - 31%, вклады и депозиты - 32%.

Следует отметить, что за 2004 г. удельный вес налично-денежной составляющей денежной массы сократился с 40 до 37%, а доля вкладов значительно выросла - с 24 до 32%. Среднемесячный темп роста наличных денег составлял 9%, в то время как безналичная составляющая увеличилась в среднем на 10% в месяц.

Определяющими факторами роста денежной массы в 2004 году по-прежнему были кредиты банковской системы экономике и Правительству.

На сегодняшний день главной особенностью денежной массы в России является то, что около 50% ее составляет доллар и другая иностранная валюта. А сохраняющаяся высокая степень интеграции иностранной валюты во всю денежно-кредитную систему страны приводит к использованию валютного курса в качестве критерия хозяйственной деятельности и средства тезаврации даже населением и предприятиями, далекими от внешнего рынка. Все это негативно влияет на нашу денежную единицу - рубль, значительно ослабляет его позиции по сравнению с другими денежными единицами.

Участие Центрального банка РФ в формировании денежной массы характеризуется объемом и динамикой денежной базы и источников ее формирования.

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций, в наличной и безналичной формах, представляет собой денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота. Деньги обслуживают обмен совокупного общественного продукта, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп.

Началу движения денег предшествует их концентрация у субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежное обращение осуществляется в двух формах: наличной и безналичной.

Налично-денежное обращение - движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Наличные деньги используются:

для кругооборота товаров и услуг;

для расчетов, не связанных непосредственно с движением товаров и услуг, а именно: расчетов по выплате заработной платы, премий, пособий, пенсий; по выплате страховых возмещений по договорам страхования, при оплате ценных бумаг и выплат по ним дохода; по платежам населения за коммунальные услуги и др.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

В России в связи с огромным расширением налично-денежного оборота в последние несколько лет предприняты попытки ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов установлен лимит наличных денег. Ежедневно они подсчитывают все поступившие и выданные деньги и зачисляют их в оборотную кассу. Вели остаток денег в конце превысит установленный лимит, то сумма сверх лимита зачисляется в резервный фонд. Однако на практике эти и другие ограничения действуют еще слабо.

Безналичное обращение - движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между[1]

:

предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

юридическими лицами и кредитными учреждениями по получению и возврату кредита;

юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит:

от объема товаров в стране,

уровня цен,

звенности расчетов,

размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему.

Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

В Российской Федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам.

К первой группе относятся безналичные расчеты за товары и услуги, ко второй - платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении.

Таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

На скорость обращения денег влияют общеэкономические факторы[2]

, т.е.:

циклическое развитие производства, темпы его роста,

движение цен,

денежные (монетарные) факторы, т.е. структура платежного оборота (соотношение наличных и безналичных денег),

развитие кредитных операций и взаимных расчетов,

уровень процентных ставок за кредит на денежном рынке,

внедрение компьютеров для операций в кредитных учреждениях и использование электронных денег в расчетах.

Кроме этих общих факторов, скорость обращения денег зависит от периодичности выплаты доходов, равномерности расходования населением своих средств, уровня сбережения и накопления.

Но так как скорость обращения денег обратно пропорциональна количеству денег в обращении, ускорение их оборачиваемости означает рост денежной массы. Увеличенная денежная масса при том же объеме товаров и услуг на рынке ведет к обесценению, денег, т.е. в конечном итоге является одним из факторов инфляционного процесса.

Безналичное обращение - это движение стоимости без участия наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота. Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

Безналичный оборот в России характеризуется обязательным открытием расчетного или текущего счета в учреждении банка. Платежи производятся с согласия покупателя или по поручению плательщика. Основанием для перечисления средств являются финансовые платежные документы (платежные поручения, расчетные чеки, договора). При нарушении условий договора существует возможность полного или частичного отказа от оплаты в соответствии и “Правилами осуществления безналичных расчетов"; наличные деньги в кассе предприятия находятся в пределах установленных лимитов; самостоятельность в расходовании средств на счетах в соответствии с “Порядком ведения кассовых операций в РФ” от 1993 г.

В России в соответствии с правилами Банка России определено, что расчеты предприятий по своим обязательствам, а также между юридическими и физическими лицами за товарно-материальные ценности производятся в безналичном порядке через учреждения банка.

Определены следующие формы безналичных расчетов:

расчеты платежными поручениями;

расчеты платежными требованиями-поручениями;

инкассовые расчеты;

расчеты с применением аккредитивов;

расчеты с использованием чеков;

расчеты с использованием векселей;

клиринговые расчеты;

расчеты с помощью пластиковых карточек.

Вывод: Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, то нет никакой необходимости носить с собой бумажные деньги и монеты.

Налично-денежное обращение - движение наличных денег в сфере обращения и выполнение ими 2-х функций: средства платежа и средства обращения. Наличные деньги используются: для оплаты товаров, работ, услуг; для расчетов, не связанных с движением товаров и услуг (расчетов по выплате заработной платы, премий, пособий, стипендий, пенсий, по выплате страховых возмещений по договорам страхования, при оплате ценных бумаг и выплате дохода по ним, по платежам населения, на хозяйственные нужды, на оплату командировок, на представительские расходы, на закупку сельхозпродукции и т.д.) Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек). В России предпринимаются попытки ограничить налично-денежное обращение, т.к оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц.

Таблица 1 - Общие черты и особенности безналичного и наличного оборота

| Принцип сравнения

|

Безналичный оборот

|

Наличный оборот

|

| Регулирование оборота

|

Осуществляется на основе единой законодательной базы

|

| Денежная единица

|

Одинаковая

|

| Участники расчетов

|

Плательщик, получатель, банк

|

Плательщик, получатель

|

| Наличие кредитных отношений

|

Участники имеют кредитные отношения с банком, которые проявляются в суммах остатков на счетах.

|

Кредитные отношения отсутствуют

|

| Форма передачи денег

|

Перемещение (перечисление) денег производится путем записей по банковским счетам

|

Передача наличных денег плательщиком получателю

|

Вывод:

Проведя анализ можно сказать, что в наличной форме деньги выполняют две функции средства платежа и средства обращения.

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

количества проданных на рынке товаров и услуг (связь прямая);

уровня цен товаров и тарифов (связь прямая);

скорости обращения денег (связь обратная).

Вес факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова:

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенною периода постоянно переходят их рук к руки, обслуживая продажу товаров и оказание услуг.

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращении исключались, они уходили в сокровище. При росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Количество денег для обращения и платежа определяется следующими условиями:

общим объемом обращающихся товаров и услуг (зависимость прямая);

уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку, чем выше цены, тем больше требуется денег);

степенью развития безналичных расчетов (связь обратная);

скоростью обращения денег, в том числе кредитных денег (связь обратная).

При металлическом обращении количество денег стихийно регулировалось функцией сокровища, т.е. денежная масса увеличивалась и сокращалась, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда сохранялось на требуемом уровне. Это обеспечивало устойчивость денежного обращения. При отсутствии золотого стандарта стал действовать закон бумажноденежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения, и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства - товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал. Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и, в конечном счете, приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны - это соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот.

Денежная масса - совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

С развитием форм товарного обмена и платежно-расчетных отношений состав и структура денежной массы претерпели значительные изменения. Вначале XX в. при золотом обращении структура денежной массы была в развитых странах такова: золотые монеты составляли 40%, банкноты и другие кредитные деньги - 50% и остатки на счетах в кредитных учреждениях - 10%; накануне, Первой мировой войны - соответственно 15, 22 и 67%. Уход золотых денег сначала из внутреннего оборота, а затем из внешнего внес качественные изменения в структуру денежной массы. Действительные деньги (золотые) полностью исчезли из обращения, господствующее положение заняли неразменные кредитные деньги, которые стали выступать в наличной и безналичной формах.

Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала и экономически развитых странах, а затем и в нашей стране.

Вывод

: И так закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Существуют различные подходы не только к выбору целевых ориентиров, но и к способам проведения денежно-кредитной политики. В частности, выделяют дискреционную денежно-кредитную политику и автоматическую денежно-кредитную политику, то есть политику, осуществляемую в рамках заранее определенных правил.

Структура денежной массы регулируется в процессе эмиссии (радикально - при деноминации, что не было сделано в России в 1998 г), а также, как и спрос на деньги, специфическими отечественными методами организации налично-денежного обращения, которые направлены на ограничение расчетов наличными деньгами между юридическими лицами и перелива денежных средств из безналичной в наличную сферу денежного обращения, и на увеличение налично-денежных поступлений в банки с зачислением на расчетные счета хозяйствующих субъектов.

Специфичность (условность) методов организации налично-денежного обращения как инструмента денежно-кредитной политики связана в первую очередь с тем, что они, кроме максимальной суммы расчетов наличностью между юридическими лицами, не имеют нормативов. Методы как инструмент недостаточно эффективны, так как их действие трудно оценить (отследить); они не являются инструментом быстрого реагирования и редко изменяются.

Методы организации не влияют на эмиссию, но уменьшают (сдерживают) спрос на деньги. Это инструмент с ярко выраженным административным (принудительным) действием, активно используемый при нерыночной форме хозяйствования.

В первые годы реформ при высокой инфляции государство, с одной стороны, осуществляло избыточную налично-денежную эмиссию, с другой - пыталось методами организации удержать соотношение сфер денежного обращения в определенных пределах в целях недопущения увеличения доли наличных денег в обороте. Имелись противоречия в денежно-кредитной политике в части обращения наличных денег: необоснованно большая доля наличности в структуре денежной массы и одновременно усиление штрафных санкций за нарушение условий работы с наличными денежными средствами. Хозяйствующие субъекты в какой-то мере подталкивались к данным нарушениям не только из-за тяжести налогового бремени, но и потому, что денежный оборот переполнен именно наличностью в таком количестве, которое не может быть использовано только в разрешенных законодательством расчетах. В последние годы, особенно с 1 января 2002 г., наблюдается значительное уменьшение налогового бремени, однако уровень наличности в денежной массе М2 остается высоким.

На наш взгляд, представляется целесообразным рассмотреть основные методы организации наличного денежного обращения и их использование банками. К ним относятся: установление банками обслуживаемым хозорганам лимитов остатков касс и других кассовых нормативов (расходование средств из выручки, порядок и сроки сдачи денег в кредитное учреждение); надзор за соблюдением условий работы с наличностью; контроль над своевременной выдачей денег на оплату труда.

Прямые методы, осуществляемые ЦБ РФ непосредственно: определение и ограничение (регулирование) при необходимости размеров централизованных подкреплений для операционных касс банков второго уровня; ограничение кассовых остатков коммерческих банков - от предельного в прошлом до минимально допустимого в настоящее время.

Рассмотрим использование банками косвенных методов, которые сдерживают перелив денег между наличной и безналичной сферами денежного обращения. Два косвенных метода организации наличного денежного обращения тесно связаны друг с другом - утвержденные банком хозяйствующим субъектам лимит остатка кассы и другие кассовые нормативы контролируются банками среди некоторых других вопросов в ходе кассовых проверок условий работы предприятий с наличными деньгами, т.е. банки устанавливают норматив, а затем сами его контролируют.

Нарушения условий работы с наличными деньгами (превышение лимитов остатков касс, расчеты между юридическими лицами свыше предельно допустимой суммы и др.) выявляются в ходе кассовых проверок коммерческими банками своей клиентуры, о чем банки обязывались сообщать налоговым органам; кассовые проверки также осуществляют финансовые органы среди бюджетных организаций и учреждения ЦБ РФ - по обслуживаемым органам. Должны контролироваться оприходование полученной в банке наличности, выплаты из выручки, ведение кассовых документов, т.е. практически вся кассовая работа хозяйствующего органа, за исключением оприходования выручки, что отнесено к ведению налоговых органов. По итогам проверки должна составляться справка о кассовых операциях, при серьезных нарушениях - дополнительно акт.

Необычная ситуация также сложилась в связи с разрешением хозяйствующим органам иметь несколько расчетных счетов, что резко усложнило саму проверку и снизило эффективность кассового контроля и других методов организации налично-денежного обращения. Теперь у предприятия может оказаться несколько, причем различных, лимитов остатка кассы и других нормативов (были такие случаи). Каждый обслуживающий банк будет руководствоваться показателями, утвержденными одним из банков. Или соблюдение расходования наличности из выручки, если последняя сдается в несколько обслуживающих банков.

Теоретически все банки имеют право проведения кассовых проверок, но обязан только банк (или банки), осуществляющий прием или выдачу наличных денег, особенно на оплату труда, т.е. банк может и не проверять клиента, рассчитывая, что это сделает другое обслуживающее кредитное учреждение, если, конечно, банку известно, что расчетный счет не единственный.

Предприятия могут прибегать и к разнообразным уловкам. Например, сокрытие перелимита с помощью выдач крупных сумм под отчет с ее возвращением на следующий день; не ежедневное ведение кассовой книги, что не дает возможности отследить перелимит; непредставление некоторых документов или вообще уклонение от проверки. Так, к примеру, некая астраханская фирма более полугода уклонялась от проверки, однако обслуживающий коммерческий банк проявил настойчивость: проверка была начата, но не завершена из-за отказа клиента в дальнейшем представлении документов. Банк проинформировал соответствующий районный налоговый орган. Совместная с последним кассовая проверка выявила нарушения, ведущие к принятию штрафных санкций. Фирма с итогами не согласилась, обвинив банк в некомпетентности и предвзятости, а налоговый орган предложил провести повторную проверку, т.е. ревизовать прежние результаты. Сделано это не было, и банк предъявил налоговикам нормативные документы, на основе которых были сделаны выводы о нарушениях. Неудовлетворенный клиент обратился уже в администрацию Астрахани с жалобой, которая рассматривалась Главным управлением ЦБ РФ по Астраханской области. Действия банка были признаны правильными, но слишком либеральными: о нарушениях следовало сообщать не в налоговый орган, а в прокуратуру. Этот случай не исключение, а скорее правило. Нечто подобное произошло с другим банком, хозяйствующим субъектом, налоговым органом: неудовлетворенность предприятия итогами кассовой проверки, предложение налоговиков о проведении повторной проверки и отказ банка из-за бессмысленности (по мнению кредитного учреждения), жалоба клиента в ГУ ЦБ РФ по Астраханской области и поддержка последним действий банка. В заключение последовала жалоба в ту же инстанцию уже налоговым органом за отказ банка в проведении повторной проверки. Защищая интересы государства, негосударственные коммерческие банки попадают в не очень приятную ситуацию, фактически делая работу для государственных налоговых органов, а потом еще им же доказывая свою правоту.

Интересную стратегию в этом плане проводило другое астраханское предприятие. Имея многомиллионную, в том числе по бюджетным платежам, растущую картотеку, оно прекрасно работало с наличными деньгами - открыло магазин, торгующий разнообразной продукцией (от мебели до электроники), развернуло рекламную кампанию, выступило дистрибьютором ряда заводов-изготовителей, открыло собственное производство. Сначала фирма работала с одним вновь открывшимся коммерческим банком, затем перешла в образованный филиал среднего столичного банка. После многомесячных устных уговоров последнего, а затем письменного предложения пройти кассовую проверку с информацией налоговых органов в случае уклонения фирма перешла на расчетно-кассовое обслуживание в другой вновь открывшийся банк. Таким образом, фирма работала с новыми банками до организации в них кассового контроля на должном уровне, пока она не проверялась, а затем меняла банк. Подобная стратегия, к сожалению, не редкость.

Кассовый контроль раньше выполнял Государственный банк СССР, а затем большая часть надзорных функций вместе с клиентурой как бы "автоматически" перешла к коммерческим банкам. Теперь негосударственные банки контролируют частные и государственные хозяйствующие субъекты, имея право проверять и бюджетные организации, и играют де-факто роль государственного фискального агента.

Государство не должно принуждать банки информировать налоговые органы о нарушении своими клиентами условий работы с наличностью, что некорректно, противоречит понятию банковской тайны, подрывает доверие клиента.

Следовательно, из-за активного использования кассового контроля и других методов организации налично-денежного обращения коммерческие банки несут значительные финансовые (содержание специального штата) и моральные издержки из-за ухудшения отношений с клиентурой, а порой и репутации в целом. Так, в описанных случаях обиженные фирмы прекратили все операции по своему расчетному счету, ряд организаций еще раньше перешел на обслуживание в другие банки только при попытке осуществить у них кассовые проверки.

Вместе с тем коммерческие банки по-разному относятся к кассовому контролю и его интенсивности, хотя эта работа имеет и положительные аспекты, например увеличение кассовых и отчасти кредитных ресурсов. Первое, однако, как и при использовании других методов организации налично-денежного обращения, скорее региональная проблема. Так, она характерна для Москвы и ряда других территорий (некоторых крупных финансовых и торговых центров, морских портов, курортов), где постоянный избыток наличных денежных средств и банки испытывают сложности не со сбором выручки и получением централизованных кассовых подкреплений из учреждений ЦБ РФ, а, напротив, при инкассации наличных денег и доставке их в расчетно-кассовые центры.

По нашему мнению, кассовый контроль коммерческих банков недостаточно эффективен, а исполнять указанные фискальные функции было бы правильнее государственным фискальным органам. Тем более в стране созданы специальные подразделения государственной налоговой службы по контролю за налично-денежным оборотом налогоплательщиков.

Имеются случаи судебного преследования нарушителей условий работы с наличностью. Однако само по себе преследование нарушений кассовой дисциплины, подпадающее под действие Кодекса об административных нарушениях, крайне сложно. Взыскание может быть наложено не позднее двух месяцев со дня совершения правонарушения, а при длящемся правонарушении - двух месяцев со дня его обнаружения. Кассовые же проверки проводятся за период в три истекших месяца, причем необязательно в последовательности друг за другом. Поэтому действия Кодекса могут распространяться только на последний или в идеале два последних месяца проверки или на длящееся правонарушение (последнее встречается достаточно редко), а чаще всего не применяются в связи со сроком давности, что еще раз подтверждает неэффективность кассового контроля. Иногда банки, не желая ссориться с клиентом, просто "выбрасывают" из справки месяцы, где были выявлены нарушения, заменяя их "чистым" периодом, или используют месяцы за пределами срока давности.

Ослабление или полная отмена кассового контроля, что представляется возможным предложить на перспективу, при стабилизации налично-денежного оборота исключит также и лимитирование кассовых остатков, и установление других нормативов по работе с наличностью из-за отсутствия (или уменьшения - при ослаблении) надзора за их исполнением.

К изложенному методу примыкает установление предприятиям лимита остатка кассы и других нормативов, имеющих также вышеизложенные региональные особенности. При установлении лимитов организациям, не имеющим выручки, банк ориентируется на среднедневное расходование наличности, за исключением средств, расходуемых на потребление. Предприятиям, получающим выручку, - на среднедневное поступление денег при ежедневной сдаче, при сдаче выручки в банк в другие сроки - с учетом этих сроков и отчасти предыдущего показателя. Банк также дает разрешение на расходование денег из выручки на строго оговоренные нормативным актом ЦБ РФ цели, что, однако, формально выполняется клиентом и формально контролируется банком.

Применение методов организации налично-денежного обращения производит противоречивое впечатление. С одной стороны - усиление штрафных санкций к хозорганам, а иногда и к коммерческим банкам; давление на последние государственных контролирующих органов с целью активизировать эту работу. С другой - на наш взгляд, фактическое ослабление использования специфических методов организации обращения наличности, особенно в регионах с избытком наличных денег. Кроме того, ЦБ РФ увеличил предельно допустимую сумму по одному платежу в расчетах юридических лиц с 3 до 5 млн. неденоминированных рублей (указанием ЦБ РФ от 7.10.98 D 375-у 10 и 15 тыс. руб. соответственно) сначала для организаций потребительской кооперации, а затем и торговых предприятий ГУИН МВД, т.е. в таком принципиальном вопросе, как надзор за условиями работы с наличностью, действовала столь характерная для нашей страны практика льгот и исключений.

Основная причина недостаточной эффективности косвенных методов организации - отсутствие заинтересованности коммерческих и частных банков в осуществлении этой деятельности.

Практически всю контрольную работу коммерческих банков в части организации наличного денежного обращения, а не только специально оговоренный надзор за расходованием фондов потребления, следует считать выполнением несвойственных функций, что противоречит ст.58 Федерального закона "О Центральном банке РСФСР (Банке России)": "Банк России не вправе требовать от кредитных организаций выполнения несвойственных им функций, а также требовать предоставления не предусмотренной федеральными законами информации о клиентах кредитных организаций и об иных третьих лицах, не связанной с банковским обслуживанием указанных лиц".

С течением времени происходила эволюция методов организации налично-денежного обращения, их изменение, развитие, корректировка отчетности и механизмов использования. Это переход от контроля над расходованием фондов заработной платы по результатам выполнения производственных планов к надзору за расходованием фондов потребления в пределах заработанных средств хозяйствующими субъектами, а позже к тотальному наблюдению за выдачей банками денег на оплату труда всем предприятиям, организациям и учреждениям, включая бюджетные, вплоть до его отмены. При этом банки продолжали вести ненужные для кредитного учреждения ведомости учета выдач наличных денег на заработную плату и карточки учета средств, выданных на заработную плату, что можно считать косвенным сохранением контроля над расходованием фондов потребления.

Это также отказ ЦБ РФ от установления предельных норм расходования наличных средств хозяйствующими субъектами из выручки; введение государством финансовых санкций за нарушение условий работы с наличностью к хозяйственному органу и его руководителю; разрешение коммерческим банкам наряду с финансовыми органами осуществлять кассовые проверки бюджетных организаций.

В перспективе при стабилизации денежного оборота, в частности сокращении доли наличности и повышении доли электронных платежных средств в денежной массе, а также ослаблении налогового режима, представляется необходимой отмена использования всех (прямых и косвенных) отечественных методов организации наличного денежного обращения как административных и неадекватных конкурентным отношениям и практически неиспользуемым в развитых странах.

Передача функций непосредственного контроля за кассовой дисциплиной хозяйствующих субъектов (т.е. большей части методов организации наличного денежного обращения) от коммерческих банков налоговым органам, что ожидается в ближайшее время, не изменит экономической сути методов организации как инструмента денежно-кредитной политики, так как они будут продолжать лимитировать и сдерживать перелив безналичных денег в наличные и ограничивать использование наличности организациями в целом.

Итак, реформирование организации денежного обращения в стране обычно осуществляется либо путем образования новой денежной системы, либо путем частичных изменений действующей - в зависимости от уровня инфляции, состояния экономики, политической ситуации в стране и других факторов. В первом случае проводится нуллификация, то есть объявление обесценившихся денег недействительными, потерявшими силу законного платежного средства. Нуллификация часто сопровождается девальвацией, при которой старые денежные знаки обмениваются на новые по очень низкому курсу. Исходя из степени обесценения денежной единицы и экономической ситуации, обмен может осуществляться различными способами - по единому соотношению независимо от суммы обмениваемых денег, по дифференцированному соотношению, в пределах установленного лимита и т.д.

К частичным изменениям денежной системы относят изменение порядка эмиссии и обеспечения национальной денежной единицы, введение в оборот наряду с обесценившейся национальной валютой твердо обеспеченных денежных знаков ("параллельной валюты") и постепенное расширение сферы их обращения, временное блокирование (полное или частичное) средств предпринимателей и населения на банковских счетах и другие формы стабилизации денежного обращения в стране.

Иногда проводится деноминация, которая представляет собой увеличение нарицательной стоимости обесценившихся денежных знаков без переименования денежной единицы и осуществляется с целью упрощения ценообразования, упорядочения денежного обращения, облегчения учета и расчетных операций, а также для придания большего веса национальной валюте по сравнению с иностранными. Старые денежные знаки обмениваются на новые в соответствии с коэффициентом укрупнения, по нему же одновременно пересчитываются действующие цены, тарифы, номинальная заработная плата, балансы хозяйствующих субъектов и кредитных учреждений и т.д. При этом курс национальной валюты может быть повышен по коэффициенту, не совпадающему с коэффициентом деноминации, если это диктуется интересами государства во внешнеэкономической сфере.

Итак, реформирование организации денежного обращения в стране обычно осуществляется либо путем образования новой денежной системы, либо путем частичных изменений действующей - в зависимости от уровня инфляции, состояния экономики, политической ситуации в стране и других факторов. В первом случае проводится нуллификация, то есть объявление обесценившихся денег недействительными, потерявшими силу законного платежного средства. Нуллификация часто сопровождается девальвацией, при которой старые денежные знаки обмениваются на новые по очень низкому курсу. Исходя из степени обесценения денежной единицы и экономической ситуации, обмен может осуществляться различными способами - по единому соотношению независимо от суммы обмениваемых денег, по дифференцированному соотношению, в пределах установленного лимита и т.д.

К частичным изменениям денежной системы относят изменение порядка эмиссии и обеспечения национальной денежной единицы, введение в оборот наряду с обесценившейся национальной валютой твердо обеспеченных денежных знаков ("параллельной валюты") и постепенное расширение сферы их обращения, временное блокирование (полное или частичное) средств предпринимателей и населения на банковских счетах и другие формы стабилизации денежного обращения в стране.

Иногда проводится деноминация, которая представляет собой увеличение нарицательной стоимости обесценившихся денежных знаков без переименования денежной единицы и осуществляется с целью упрощения ценообразования, упорядочения денежного обращения, облегчения учета и расчетных операций, а также для придания большего веса национальной валюте по сравнению с иностранными.

1. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2008.

2. Государственное регулирование рыночной экономики / Под общей ред. Кушлина В.И., Волгина Н.А. - М.: ОАО "НПО "Экономика", 2008.

3. Курс экономической теории: Учебник / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. - Киров.: Издательство "АСА", 2008.

4. Курс экономической теории: Учебное пособие / Под ред. Чепурина М.Н., Киселевой С.А. - М.: 2006.

5. Макроэкономика: Теория и рассийская практика: учебник / Ред.: А.Г. Грязнова, Н.Н. Думная. - М.: КноРус, 2007.

6. Макроэкономика: Учебник / Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский. -5-е изд. - М.: Юрайт-Издат, 2008.

7. Макроэкономика: Учебник / М.К. Бункина, А.М. Семенов. -4-е изд., перераб. и доп. -М.: Дело и сервис, 2008.

8. Самуэльсон П. Экономика. Учебное пособие: Пер. С англ. - 15-ое изд. М.: Бином Торг. Дом "КноРус", 2007.

9. Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2008.

10. Экономическая теория: Учебник / Л.С. Тарасевич, Г.П. Журавлева и др. - М.: ИНФРА-М, 2008

11. Экономическая теория: Учебник /Е.Ф. Борисов. -2-е изд., перераб. - М.: Проспект: КнорРус, 2007.

АНАЛИТИЧЕСКИЙ БУХГАЛТЕРСКИЙ БАЛАНС Приложение 1

┌─────────┐

За 2006-2008г.г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация ОАО «КААЗ» по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб./млн. руб. по ОКЕИ │ 384/385 │

└─────────┘

| АКТИВ

|

По состоянию на

|

Отклонение за год

|

| 31.12.2006г.

|

31.12.2007г

|

31.12.2008г.

|

2007

|

2008

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы

|

152

|

140

|

120

|

12

|

20

|

| Основные средства

|

35834

|

85883

|

87301

|

50049

|

1438

|

| Незавершенное строительство

|

13921

|

14020

|

20728

|

99

|

-6708

|

| Доходные вложения в материальные ценности

|

| Долгосрочные финансовые вложения

|

123

|

121

|

120

|

-2

|

-1

|

| Отложенные налоговые активы

|

| Прочие внеоборотные активы

|

| ИТОГО по разделу I

|

50030

|

100144

|

108269

|

69107

|

8125

|

| II. ОБОРОТНЫЕ АКТИВЫ Запасы

|

31037

|

36922

|

46865

|

69107

|

8125

|

| в том числе:сырье, материалы и другие аналогичные ценности

|

18625

|

23710

|

24259

|

5085

|

9943

|

| животные на выращивании и откорме

|

| затраты в незавершенном производстве

|

2316

|

3156

|

8811

|

840

|

5655

|

| готовая продукция и товары для перепродажи

|

| товары отгруженные

|

| расходы будущих периодов

|

96

|

90

|

80

|

-6

|

-10

|

| прочие запасы и затраты

|

| Налог на добавленную стоимость по приобретенным ценностям

|

1076

|

1083

|

2725

|

7

|

1642

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12месяцев после отчетной даты)

|

| в том числе покупатели и заказчики

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

48545

|

31402

|

29562

|

17142

|

1840

|

| в том числе покупатели и заказчики

|

29732

|

16594

|

11642

|

-13138

|

-4952

|

| Краткосрочные финансовые вложения

|

-

|

-

|

75

|

0

|

75

|

| Денежные средства

|

319,4

|

441

|

247

|

122

|

-194

|

| Прочие оборотные активы

|

| ИТОГО по разделу II

|

80977,4

|

69848

|

79399

|

-11129

|

9551

|

| БАЛАНС

|

131007,4

|

169992

|

187668

|

38985

|

17676

|

| ПАССИВ

|

По состоянию на

|

Отклонение за год

|

| 31.12.2006г.

|

31.12.2007г

|

31.12.2008г.

|

2007г

|

2008г.

|

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал

|

79

|

79

|

79

|

| Собственные акции

|

| Добавочный капитал

|

98639

|

102867

|

105366

|

4228

|

2499

|

| Резервный капитал

|

11

|

12

|

20

|

1

|

8

|

| в том числе:резервы, образованные в соответствии с законодательством

|

11

|

12

|

20

|

1

|

8

|

| Нераспределенная прибыль (непокрытый убыток)

|

2981

|

3054

|

2981

|

73

|

| ИТОГО по разделу III

|

98729

|

125865

|

129558

|

27135

|

3693

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты

|

25

|

25

|

| Отложенные налоговые обязательства

|

| Прочие долгосрочные обязательства

|

| ИТОГО по разделу IV

|

25

|

25

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты

|

| Кредиторская задолженность

|

32246,4

|

43202

|

571941

|

10956

|

13922

|

| в том числе:поставщики и подрядчики

|

2904,7

|

6938

|

14183

|

4034

|

7245

|

| задолженность перед персоналом организации

|

32

|

2153

|

2270

|

2121

|

117

|

| задолженность перед государственными внебюджетными фондами

|

1496,8

|

2334

|

1823

|

837

|

-511

|

| задолженность по налогам и сборам

|

826,26

|

11199

|

8382

|

10376

|

-2817

|

| прочие кредиторы

|

3496

|

8231

|

5854

|

4735

|

-2377

|

| Задолженность перед участниками (учредителями) по выплате доходов

|

32

|

1174

|

174

|

1142

|

-1000

|

| Доходы будущих периодов

|

| Резервы предстоящих расходов

|

893

|

893

|

-893

|

| Прочие краткосрочные обязательства

|

| ИТОГО по разделу V

|

32278,4

|

44127

|

58110

|

11849

|

13983

|

| БАЛАНС

|

131007,4

|

169992

|

187668

|

38985

|

17676

|

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства

|

| в том числе по лизингу

|

| Товарно-материальные ценности, принятые на ответственное хранение

|

| Товары, принятые на комиссию

|

| Списанная в убыток задолженность неплатежеспособных дебиторов

|

| Обеспечения обязательств и платежей полученные

|

| Обеспечения обязательств и платежей выданные

|

| Износ жилищного фонда

|

| Износ объектов внешнего благоустройства и других аналогичных объектов

|

| Нематериальные активы, полученные в польз.

|

Руководитель _________ ____________

Главный бухгалтер _________ ____________

[1]

Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2007. с.210.

[2]

Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2007.с.211.

|