| Міністерство освіти і науки України

Черкаський державний технологічний університет

Кафедра фінансів

КОНТРОЛЬНА РОБОТА

з дисципліни “Гроші та кредит”

Перевірила:

викл.

Виконав:

студент_________________

факультет_______________

група_______курс________

Черкаси, 2008

1. Суть грошового ринку. Гроші як об’єкт купівлі-продажу. Структура грошового ринку

Оборот грошей у процесі виробництва, розподілу й обміну суспільного продукту й перерозподілу національного доходу органічно включає сукупність операцій грошового ринку. Особливо важлива роль грошового ринку у підтриманні стабільності суспільного відтворення, тому що забезпечення сталого відтворення потребує оволодіння грошовим ринком, його суттю, структурою та механізмом функціонування, вимагає оволодіння особливостями формування попиту і пропозиції грошей та способами їх урівноваження, з'ясування впливу змін у попиті і пропозиції грошей на динаміку рівня відсотка та економіку в цілому [1, c.99]. Основна маса грошових коштів на мікроекономічному рівні, які потрібні для обслуговування кругооборотів індивідуальних капіталів, суб'єкти економічних відносин (фірми, сімейні господарства, державні структури, фінансові посередники) забезпечують шляхом накопичення тимчасово вивільнених власних надходжень. їх джерелами стають отриманий прибуток, амортизаційні відрахування, обігові кошти і резерви. Водночас потреби у додаткових коштах індивідуальні учасники ділових угод мобілізують на грошовому ринку.

Грошовий ринок - це система грошових відносин і банківських та спеціальних фінансово-кредитних інститутів, які забезпечують функціонування сукупності грошових ресурсів країни, їх постійне переміщення, розподіл і перерозподіл під впливом взаємодії законів попиту і пропозиції [2, c.114].

В ринковій економіці грошовий ринок охоплює сукупності операцій з короткотерміновим і довгостроковим позиковим капіталом. Основним джерелом його утворення стають заощадження домашніх господарств. Як правило, їх акумулюють фінансові посередники і на ринковій основі передають у позику функціонуючим товаровиробникам як інвестиції. Математичний вираз цього процесу (Г - Г) - нібито беззмістовний, але насправді купівля грошей на ринку - не кінцева самоціль. Добуті тут гроші стають допоміжним інструментом, що використовується для розширення виробництва й обслуговування товарів. Тобто це особливий сектор ринку, на якому купують і продають гроші як специфічний товар, формується попит і пропозиція та ціна цього товару з метою перетворення у інвестиції [2, c.115].

Реклама

Специфіка грошей як абсолютно ліквідного активу визначає такі особливості грошового ринку:

по-перше, купівля-продаж грошей відбувається лише тоді, коли вони є вільні у наявності а одних суб'єктів та створилися потреби їх витрачання іншими;

по-друге, передача товар – гроші відбувається умовно у формі позички під зобов'язання повернути кошти у встановлений строк або у вигляді купівлі облігацій, акцій, векселів, депозитних сертифікатів та інших фінансових інструментів;

по-третє, внаслідок купівлі-продажу грошей власник (продавець грошей) не втрачає права власності на відповідно продану суму грошей, а добровільно передає право розпорядження нею покупцеві лише на заздалегідь визначених умовах;

по-четверте, у момент продажу продавець не отримує еквівалента, а покупець – відповідного реального права власності. Він розпоряджається купленим як ліквідністю тимчасово, тобто не відчужує еквівалентну суму вартості в товарній формі [2, c.117];

по-п'яте, на грошовому ринку гроші перетворюються у визначальний об'єкт, у їх самоціль. Вони передаються власниками у чуже розпорядження прямо, а не в обмін на товари. Водночас покупець прагне отримати їх у використання на таких самих засадах, як і товар. Ось чому куплена вартість рухається лише у грошовій формі, в односторонньому порядку з поверненням до власника.

Метою цього переміщення стає отримання додаткового доходу (Г - Г) у вигляді відсотка як плати за тимчасову відмову від користування цими грошима і передачу цього права іншій особі. Покупець, зі свого боку, має намір отримати додатковий дохід внаслідок розширення своєї виробничої й комерційної діяльності.

Купівля грошей на грошовому ринку набуває форми їх передачі у тимчасове користування під відповідні інструменти.

Рух грошей як об'єкта на грошовому ринку забезпечують фінансові інструменти. Їх роль аналогічна ролі грошей на товарних ринках. За своїм характером усі інструменти грошового ринку є зобов'язаннями покупців перед продавцями грошей.

Залежно від виду зобов'язання фінансові інструменти можна поділити на боргові — зобов'язання, за якими покупець зобов'язується повернути суму і сплатити по ній дохід, і неборгові — зобов'язання з надання права участі з управлінні діяльністю покупця грошей та в його доходах (акції, деривативні інструменти) [2, c.119].

Реклама

Інструменти грошового ринку, обслуговуючи переміщення грошей, самі набувають певної вартості і стають об'єктом купівлі-продажу. У зв'язку з цим, однією з форм існування грошового ринку є ринок фінансових інструментів. Усі види інструментів грошового ринку можна виділити у такі групи: позичкові угоди, на підставі яких здійснюються відносини банків з клієнтами щодо формування кредитних ресурсів; цінні папери, за допомогою яких реалізуються прямі відносини між продавцями і покупцями грошей; валютні цінності—за допомогою яких приводяться в односторонній рух національні гроші за тією ж схемою, що і з допомогою цінних паперів.

Суб'єктами грошового ринку є юридичні та фізичні особи: сімейні господарства, фірми і структури державного управління, фінансові посередники.

Місце і роль грошового ринку у формуванні та реалізації попиту і пропозиції та ціни грошових ресурсів, наявність чисельних функціональних інститутів і особливості їх взаємодії потребують застосування різних інструментів і методів управління грошовими потоками. Вивчення цих та інших факторів, що визначають специфіку надходжень і витрачання коштів у процесі діяльності учасників господарського життя дозволяє категорію "грошовий ринок" оцінювати як складну систему організаційних і правових відносин, що взаємодіє з усією сукупністю ринкових відносин, має відповідні форми прояву і організаційні форми [2, c.120]. У зв'язку з цим розрізняють три аспекти класифікації (Рис. 1).

| Види структуризації

|

Види ринків

|

| За економічним призначенням ресурсів

|

Ринок грошей

Ринок капіталів

|

| За інституційними ознаками

|

Ринок банківських кредитів

Ринок продуктів інших фінансових інституцій

Фондовий ринок

|

| За видом фінансових інструментів

|

Ринок позичкових зобов’язань

Валютний ринок

Ринок цінних паперів

|

Рис. 1. Схема системної структуризації грошового ринку

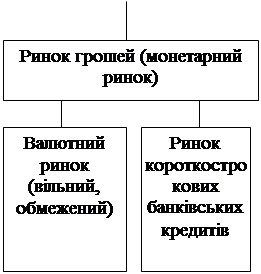

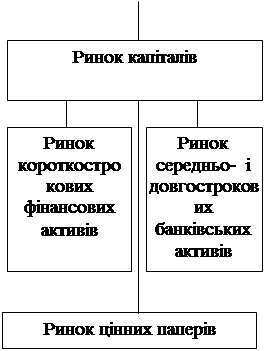

По-перше, у залежності від призначення й рівня ліквідності фінансових активів розрізняють два основних сегменти грошового ринку: ринок грошей і ринок капіталів. З цих позицій структуру грошового ринку можна відобразити на рис. 2.

У сегменті ринку грошей, який ще називають монетарним ринком, продаються і купуються грошові кошти у вигляді короткострокових позик (до одного року) і депозитних операцій з метою обслуговування руху обігових коштів підприємств, банків, громадських організацій, населення і держави. Об'єктом купівлі-продажу стають тимчасово вільні кошти і валюти, а суб'єктами ринку грошей виступають фінансово-кредитні інститути, які мобілізують і перерозподіляють грошові кошти юридичних осіб, громадян, держави [2, c.122].

Рис. 2. Структура грошового ринку

У свою чергу структура ринку грошей складається з валютного ринку та ринку короткострокових банківських кредитів, що мають розвинену мережу спеціалізованих фінансово-кредитних інститутів, діяльність яких забезпечує взаємодію попиту і пропозиції на гроші як специфічний товар. Але гроші як звичайні товари на товарному ринку не продаються і не купуються. Вони обмінюються на інші ліквідні активи за альтернативною вартістю, яка вимірюється нормою позикового відсотка, яка і є ціною «товар - гроші» як капіталу. Тому ринок грошей діє як складова частина і відповідний сегмент фінансового ринку, на якому реалізуються короткострокові депозитно-позикові операції.

При цьому валютний ринок охоплює операції купівлі-продажу (обміну) чужоземних валют і платіжних документів, які обслуговують широке коло зовнішньоекономічних операцій, страхування валютних ризиків, диверсифікацію валютних резервів, переміщення валютної ліквідності тощо. За своїм режимом функціонування валютні ринки поділяються на вільні, тобто діють без валютних обмежень, і обмежені, якщо валютні операції дозволяються уповноваженими органами або здійснюються за офіційно встановленим валютним курсом.

Ринок позикового капіталу охоплює відносини акумулювання й купівлі-продажу середньострокових і довготермінових кредитів і фінансових активів строком використання понад один рік, які обмінюються за альтернативною вартістю, що вимірюється нормою позикового відсотку. Структурними сегментами ринку позикових капіталів діють ринок короткострокових фінансових активів, ринок цінних паперів і ринок середньо- та довготермінових банківських кредитів. Об'єктом оперування на ринку виступають не самі гроші, а право на тимчасове їх використання на умовах зворотності, строковості та платності позик. При цьому ринок цінних паперів охоплює як кредитно-боргові відносини (облігації, векселі тощо), так і відносини співволодіння (акції), що можуть продаватися, купуватися і погашатись.

Отже, в ринковій економіці грошовий ринок за ознакою ліквідності та призначенням фінансових активів, які на ньому обертаються, охоплює мережу спеціальних інститутів, що забезпечують взаємодію попиту й пропозиції на гроші як специфічний товар [2, c.124].

Якщо розглядати грошовий ринок з позицій застосування на ньому інструментів і методів управління грошовими потоками, то його можна класифікувати як два взаємопов'язаних і таких, що доповнюють один одного і водночас відособлених два ринки: ринок позичкових капіталів і ринок цінних паперів.

Ринок позичкових капіталів охоплює специфічну сферу товарних відносин, де реалізуються відносини акумулювання грошових коштів фізичних і юридичних осіб та надання позичок на принципах кредиту з метою забезпечення потреб суспільного відтворення. На цьому ринку задіяні кредитно-фінансові установи і фондові біржі, за допомогою яких реалізується рух позичкового капіталу для забезпечення нормального кругообігу капіталу.

Функціонування ринку цінних паперів складає частину ринку позичкових капіталів. Як частина грошового ринку він охоплює як кредитні відносини, так і відносини співволодіння. Через банки, спеціальні кредитні установи і фондову біржу акумулюються грошові нагромадження суб'єктів господарського   життя, а далі спрямовуються у виробничі та невиробничі інвестиції. При цьому взаємодія ринків позичкових коштів і цінних паперів надійно забезпечує реалізацію права власності на використовувані грошові кошти і формує фінансові джерела економічного зростання, їх концентрацію і централізацію, розподіл і перерозподіл трудових і матеріальних ресурсів між галузями економіки, сприяє структурній перебудові суспільного виробництва [2, c.127]. життя, а далі спрямовуються у виробничі та невиробничі інвестиції. При цьому взаємодія ринків позичкових коштів і цінних паперів надійно забезпечує реалізацію права власності на використовувані грошові кошти і формує фінансові джерела економічного зростання, їх концентрацію і централізацію, розподіл і перерозподіл трудових і матеріальних ресурсів між галузями економіки, сприяє структурній перебудові суспільного виробництва [2, c.127].

У системній структуризації типів грошового ринку важливе місце посідають функціональні ознаки. На їх підставі грошовий ринок складається з двох секторів: міжбанківського ринку й відкритого ринку. Міжбанківський ринок діє як складова частина ринку позичкових капіталів. На ньому тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками між собою переважно у формі міжбанківських депозитів. Найпоширенішими строковими депозитами на міжбанківському ринку є строкові депозити на 1, 3, 6 місяців. Максимальний термін - 1,2 роки (інколи до 5 років). Встановлювані при цьому відсоткові ставки враховують витрати банка-кредитора, ймовірність кредитного ризику, співвідношення попиту і пропозиції. Вони також стають базовими у визначенні відсоткових ставок для інших більш тривалих кредитів на національних і міжнародних ринках позичкових капіталів. Для комерційних банків міжбанківський ринок є основною формою балансування платіжного обороту і підтримання поточної ліквідності, управління ставками відсотка й банківськими ризиками та джерелом отримання додаткових доходів [2, c.129].

Відкритий ринок забезпечує купівлю-продаж цінних паперів (короткострокових зобов'язань держави) центральними банками. Центральні банки використовують операції на відкритому ринку як найгнучкіший інструмент грошово-кредитної політики. Продаючи частину свого портфеля цінних паперів комерційним банкам, або посередникам, а через них і населенню, фірмам та компаніям, центральні банки зменшують обсяг своїх вільних резервів і кредитний потенціал, і, навпаки, якщо вони купують у комерційних банків, населення і фірм цінні папери, то тим самим збільшують їх вільні резерви і кредитний потенціал. Внаслідок цього грошова маса в обігу зростає. Провідними інструментами відкритого ринку грошей є скарбницькі і комерційні векселі, облігації, бони, депозитні сертифікати, банківські акцепти тощо. Їх купівля-продаж слугує збалансуванню попиту і пропозиції грошей та формуванню ринкової ставки відсотка як ціни грошей.

Взаємозв'язки між трьома групами економічних суб'єктів (тими, що заощаджують гроші; тими, що запозичують гроші; фінансовими посередниками), що реалізуються через потоки грошей та інструменти фінансового ринку можна представити у вигляді інституційної моделі грошового ринку. За інституційним критерієм грошовий ринок можна поділити на два сектори:

сектор прямого фінансування;

сектор опосередкованого фінансування.

Пряме фінансування – переміщення грошей по каналах ринку безпосередньо від їх власника до того, хто їх потребує для реального використання. Працюючі тут брокери та дилери фондового ринку виконують технічну роль посередннків. Сектор прямого фінансування функціонує на основі двох грошових потоків: капітального фінансування і грошових запозичень. За допомогою акцій покупці грошей назавжди залучають кошти інвесторів у свій оборот. А каналом запозичень залучаються грошові кошти на визначений період часу. Покупці грошей для цього використовують облігації та інші подібні боргові папери.

Загалом, сектор прямого фінансування відіграє важливу роль. Для суб'єктів економічного життя, що стають позичальниками, грошові кошти цього сектору розширюють можливості вибору найвигідніших запозичень і знижуються ціни за користування позиками. Продавцям грошей надається можливість вибору найнадійнішого позичальника, дозволяє уникати ризиків, а загострення конкуренції на ринку запозичень, в тому числі між фінансовими посередниками, примушує їх знижувати ціну і розширювати асортимент послуг.

У цьому секторі виділяють два канали руху грошей:

канал капітального фінансування (акціонерного), по якому покупці назавжди залучають кошти у свій оборот;

канал запозичень, по якому покупці тимчасово залучають гроші в свій оборот в обмін на облігації та інші цінні папери. Суб'єктами цього ринку можуть бути і банки — як продавці і покупці своїх цінних паперів та як звичайні посередиики-брокери.

Опосередковане фінансування — це рух коштів від власника до їх споживача по каналах ринку через фінансових посередників. Сектор опосередкованого фінансування суттєво доповнює пряме фінансування, створює спеціальний механізм реалізації тих зв'язків між кредиторами і позичальниками, які не можуть бути реалізовані через канали прямого фінансування. Зокрема, перевагами сектора опосередкованого фінансування є реалізація зв'язків, що потребують значних витрат грошей, відповідного часу для вивчення контрагентів, професійної оцінки ризиків тощо.

Фінансові посередники – це особливі фірми, які акумулюють кошти на грошовому ринку і продають їх кінцевим покупцям від свого імені. Вони можуть створювати власні зобов'язання й вимоги, які виступають самостійними інструментами грошового ринку, і зумовлюють появу нових грошових потоків. Свою діяльність посередники здійснюють заради одержання прибутку, що робить фінансове посередництво важливою сферою бізнесу. До фінансових посередників відносяться банки та небанківські фінансово-кредитні установи: страхові компанії, інвестиційні, фінансові та трастові компанії, пенсійні фонди, кредитні товариства тощо. Банки відіграють ключову роль у секторі опосередкованого фінансування.

2. Міжнародний валютний фонд і його діяльність в Україні

Валютна система – це договірно-правова форма організації валютних відносин між усіма чи переважною більшістю країн світу. Розрізняють три форми валютних систем: національна, світова і регіональна (міжнаціональна). Як правило, їх межі збігаються з певним економічним простором і валютними ринками, що забезпечує двосторонню внутрішню єдність валютної системи і валютного ринку [2, c.201].

Світова валютна система - це спільно розроблена державами світу й закріплена міжнародними угодами форма реалізації валютних відносин, що включає в себе сукупність способів, інструментів і міждержавних органів, за допомогою яких здійснюється взаємний платіжно-розрахунковий обіг у межах світового господарства [2, c.206]. Вона склалася внаслідок розвитку інтеграції національних економік у світове господарство та світових валютних відносин, нині регулюється статутом МВФ, а її принципи функціонування та організаційні засади визначено Ямайською угодою країн - членів МВФ у січні 1976 р.

Складовими елементами світової валютної системи є:

Форми міжнародних засобів платежу. Першим із них було золото, з часом у міжнародних розрахунках задіяні були векселі, банкноти, чеки, депозити тощо. У 70-ті роки з'явилися спеціальні міжнародні і регіональні платіжні засоби під загальною назвою міжнародної ліквідності. До них належать золото, вільно конвертовані валютні запаси держав і міжнародні гроші.

Уніфікований режим валютних паритетів і курсів.

Режим валютних ринків. Започаткував його ринок золота. Золото вільно продавалося і вивозилося з країн на основі міжнародно закріпленої офіційної ціни. Наприклад, офіційна ціна золота 1 ун. (31,1035 г золота) у 1837-1934 рр. становила 20,67 дол., у 1934-1968 рр. - 35 дол., у 1968-1971 рр. - 42,22 дол. Після останньої дати офіційна ціна золота ліквідована, а ринок золота перетворився у різновид звичайного товарного ринку, що функціонує на основі взаємодії законів попиту і пропозиції.

Міжнародні валютно-фінансові організації. Найважливішими з них нині є Міжнародний валютний фонд (МВФ) і Міжнародний банк реконструкції та розвитку (МБРР). Членом МВФ Україна стала у 1992 р. Рішенням Ради керуючих від 22 січня 1999 р. сумарний капітал МВФ зріс до 210,9 млрд. SDR (СПЗ), а квота України - з 997,3 млн. до 1372,0 млн. СПЗ, що помітно розширює обсяги наших можливих запозичень.

Фінансові ресурси МВФ використовуються для сприяння розвитку міжнародної торгівлі та валютному співробітництву шляхом встановлення норм регулювання валютних курсів і контролю за їх дотриманням, багатосторонньої системи платежів, усунення валютних обмежень, надання країнам-членам коштів у іноземній валюті для вирівнювання платіжних балансів [2, c.208]. Кредити МВФ поділяються на два види:

1) кредити в межах резервної позиції країни. Надаються строком до 3-5 років у формі позички іноземної валюти в обмін на національну. Погашення позички здійснюється оберненими операціями-викупом національної валюти на вільно конвертовану. При цьому в межах 25% квоти країна отримує позики без обмежень, а також на суму кредитів у іноземній валюті, що надані МВФ раніше. Загалом, цей кредит не повинен перевищувати 200% квоти;

2) кредити, що надаються понад резервну позицію. Такі позички надаються країні-членові МВФ після попереднього вивчення її валютно-економічного становища і виконання усіх вимог МВФ щодо реалізації стабілізаційних заходів. І хоч стабілізаційні програми МВФ часто обтяжливі, передбачають обмеження внутрішнього кредитування бюджетних видатків і заробітної плати, здатні знижувати темпи економічного зростання та викликати на перших порах інші негативні явища, але їх отримання сприяє залученню крупних кредитів приватних банків, а отже, стимулює економічний розвиток країни-позичальника. Міжнародний банк реконструкції та розвитку як провідний структурний елемент світового банку є спеціалізованим закладом ООН і міждержавним інвестиційним інститутом, що здійснює операції кредитування для сприяння розвитку економіки країн-членів МВФ, гарантування приватних інвестицій, надання допомоги у здійсненні приватизації, зміни форм власності та впровадження антимонопольних заходів тощо. Сприяння в економічному розвитку здійснюється шляхом надання довгострокових позик і кредитів та гарантування приватних інвестицій. Кредити для розширення промислового потенціалу надаються переважно на 20 років під гарантію уряду. Статутний капітал МБРР формується шляхом підписки держав-членів на його акції [2, c.209].

Іншими спорідненими організаціями, що входять до складу групи Світового банку, є: Міжнародна асоціація розвитку (МАР), Міжнародна фінансова корпорація, Багатостороння агенція гарантування інвестицій (БАГІ), а також Міжнародний центр урегулювання інвестиційних конфліктів. Наприклад, МАР створена для надання пільгових кредитів країнам, що розвиваються, строком до 50 років з оплатою 0,75% річних. Міжнародна фінансова корпорація свою діяльність спрямовує на стимулювання вкладів приватного капіталу у промисловість країн, що розвиваються. Кредити міжнародна фінансова корпорація надає насамперед високорентабельним приватним підприємствам, строком на 15 років в розмірі 20% вартості проекту і без гарантій уряду [2, c.210].

Багатостороння агенція гарантування інвестицій (БАГІ) страхує капіталовкладення від політичних ризиків (на випадок війни, експропріації, розриву контракту). Міжнародний центр урегулювання інвестиційних конфліктів (МЦУІК) засновано для сприяння припливу міжнародних інвестицій шляхом створення умов для припинення і урегулювання спорів між урядами та іноземними інвесторами.

Важливою фінансово-кредитною установою, яка не входить до складу групи Світовий банк, є Банк міжнародних розрахунків у Базелі, що охоплює членство центральних банків 30 країн-членів ОЕСР та інших міжнародних організацій. Він здійснює розрахунки між країнами Європейської валютної системи, виконує депозитно-позикові, валютні, фондові та інші операції та регулює міжнародні валютно-кредитні відносини [2, c.211].

Взаємовідносини України з міжнародними фінансово-кредитними установами охоплюють проекти, що покликані сприяти економічному розвитку і залученню ресурсів іноземних інвесторів для стабілізації виробництва і його структурної перебудови. При цьому МВФ більше співпрацює з Україною в реалізації короткострокових програм фінансової стабілізації, а Світовий банк зосереджується переважно на середньо та довгострокових проектах структурних і галузевих перетворень. Зокрема, відносини України з МВФ охоплюють три типи програм:

1) програма системної трансформації економіки (Sistemic Transformation Fasility – STF), що закладає основи розвитку співробітництва;

2) програма короткострокового фінансування, яку називають «стенд-бай» (Stand-by). Вона розрахована на 1-13 місяців і спрямована на здійснення першочергових заходів, макроекономічної стабілізації;

3) програма розширеного фінансування (Extanded Fund Faculty – EFF), що розрахована на три роки і спрямована на закріплення досягнень початкової стабілізації та здійснення структурної перебудови галузей економіки.

У своєму розвитку світова валютна система пройшла етапи золотомонетного стандарту, золотозливкового і золотодевізного стандарту, золотодоларового стандарту або Бреттонвудська система і нині діє як Ямайська валютна система.

Рис. 3. Світова валютна система

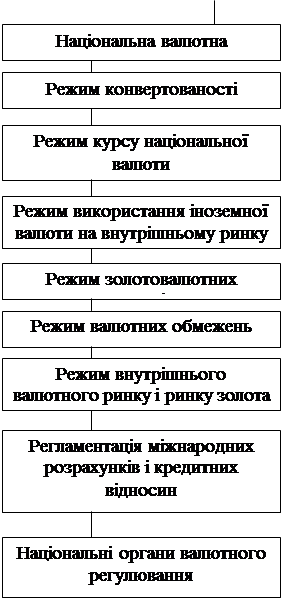

Національна валютна система - це державно-правова форма організації валютних відносин країни, яка регламентована національним законодавством і становить частину грошово-кредитної системи держави, що обслуговує переважно зовнішньоекономічний оборот товарів, послуг і капіталів [2, c.201]. Загальну схему структури і призначення національної валютної системи можна відобразити схемою (Рис. 4.).

Основними системоутворюючими елементами національної валютної системи є. Національна валюта - грошова одиниця країни, склад її купюр та характер емісії. В Україні національною валютою з 1996 р. стала гривня [1, c.306].

Ступінь конвертованості національної валюти. Розрізняють вільно конвертовані валюти, частково конвертовані і неконвертовані валюти. Українська гривня належить до числа частково конвертованих валют. Ратифікацією угоди про приєднання України до статті VIII статуту МВФ Верховна Рада узаконила вільну конвертованість гривні в іноземні валюти в операціях за поточними платежами.

| Національна валютна система складові елементи та призначення

|

|

|

|

Рис. 4. Національна валютна система

Режим курсу національної валюти. Законодавче право визначати режим валютного курсу гривні покладено на НБУ та Кабінет Міністрів України. За роки незалежності режим валютного курсу поступово змінювався від жорстко зафіксованого показника до регульованого коливання в межах валютного коридору і, нарешті, до нинішнього вільного плавання з 2000 р. під впливом попиту і пропозиції на валютному ринку.

Режим використання іноземної валюти на національній території в загальноекономічному обороті. Цей режим, як правило, стосується запровадження певних обмежень і заборони окремих видів платежів. Заборона на використання чужоземної валюти у внутрішніх платежах в Україні зведена лише у 1995 р. [1, c.307]Водночас за деякими платежами її використання дозволене ще й зараз, в тому числі надання інвалютних позичок комерційним банкам, оплата послуг міжнародних авіакомпаній, митниці та інших зовнішньоекономічних розрахунків [2, c.202].

Режим формування та використання державних золотовалютних резервів. Він встановлюється для забезпечення стабільності національних грошей і може проявлятися у двох аспектах:

а) як форма жорсткої прив'язки вартості національної валюти до певної іноземної валюти чи кошика валют. Тоді іноземна валюта на 100% стає забезпеченням наявної в обороті маси національних грошей. Емісія національних грошей за такого режиму здійснюється тільки шляхом купівлі цієї валюти на внутрішньому ринку, а вилучення - через її продаж. Курс національної валюти коливається разом із курсом базової іноземної валюти, а центральний банк країни втрачає певні свої функції як органу національної монетарної політики. Не випадково такий режим у світовий практиці відомий під назвою валютного бюро, органом якого стає центральний банк;

б) форма використання валютних запасів для підтримки рівноваги на національному валютному ринку і стабільності зовнішньої і внутрішньої вартості грошей. За такого режиму центральний банк країни зберігає функцію незалежного органу проведення національної монетарної політики та інші свої функції. Наприклад, Україна ввела таку форму використання валютних резервів, що дозволило їй у 2001 р. розпочати процес переходу до ревальвації відносно чужоземних валют, а у 2002 р. зберегти стабільність вартості гривні. Оптимальними для безпеки країни пропорціями співвідношення між складовими частинами валютних резервів мають бути валютні резерви у формі: доларів - 4 частини, євро - 2, золото - 1 частина. Найменша питома вага золота у валютних резервах пояснюється його найнижчою дохідністю, що досягає лише 1,75% річних. Водночас ці пропорції ще не досягнуто. За зовнішні борги Україна розраховується такими валютними засобами: доларом - 80%, євро - 5%, інші валюти — 15%. Тобто долар в міжнародних платежах ще тривалий період часу залишиться головним валютним резервом.

6. Режим валютних обмежень, які вводяться чи скасовуються законодавчим органом залежно від економічної ситуації в країні. Наприклад, якщо економіка розбалансована, а національні гроші нестабільні, то в країні доцільно вводити певні заборони, обмеження, лімітування тощо. Зокрема, в Україні загострення економічної і фінансової кризи 90-х років супроводжувалося обмеженням на відкриття рахунків у іноземних банках для юридичних осіб і забороною переказування інвалюти на них: експортери зобов'язані були повністю чи частково продавати свою валютну виручку на валютній біржі [1, c.309]. Діяли інші обмеження, але як тільки ситуація покращується, обмеження слабшають або й зовсім скасовуються. Зокрема, розвинені країни організації ОЕСР взагалі скасували валютні обмеження і встановили вільне «плавання» курсів своїх національних валют [2, c.203].

7. Регламентація внутрішнього валютного ринку і ринку коштовних металів. Скажімо, нормативно-законодавчими актами України визначається:

а) порядок функціонування біржового і позабіржового (міжбанківського) валютного ринку;

б) НБУ здійснює ліцензування діяльності комерційних банків на право ведення валютних операцій, видає дозволи резидентам - юридичним особам на відкриття рахунків у іноземних банках, контролює надходження виручки експортерів у країну та визначає порядок її продажу на міжбанківському валютному ринку;

в) в 1998 р. в Україні не дозволялися операції з коштовними металами на ринку, регламентувався режим поточних і строкових вкладів у чужоземній валюті. Але оздоровлення економіки і фінансів, перехід до економічного зростання створюють достатні умови і в Україні для усунення більшості обмежень і формування ліберального валютного ринку [1, c.310].

8. Регламентація міжнародних розрахунків і міжнародних кредитних відносин. Усі параметри визначаються, нормативними актами України. Вони чітко визначають:

а)порядок, строки відкриття в банках України кореспондентських рахунків іноземних банків і навпаки;

б)порядок платежів за окремими видами комерційних угод та форм розрахунків;

в)порядок переказування іноземної валюти за кордон фізичними особами.

Визначення національних органів, на які покладено обов'язки розробки і реалізації валютної політики. Українським законодавством де числа таких органів віднесено: Кабінет Міністрів України, який за участі Адміністрації Президента, Верховної Ради і НБУ визначає цілі та завдання валютної політики; Національний банк України здійснює валютне регулювання, має право частину цих функцій за допомогою ліцензій делегувати уповноваженим комерційним банкам; Державна податкова адміністрація здійснює контроль за дотриманням правил валютних операцій на території України резидентами і нерезидентами; Державний митний комітет контролює дотримання правил поштових переказів та пересилання валютних цінностей через державний кордон; Міністерство зв'язку та його органи контролюють дотримання правил поштових переказів та пересипання валютних цінностей через державний кордон. Загалом, ці органи творять інфраструктуру валютної системи, центром якої є НБУ - орган регулювання й координації грошово-кредитної діяльності усіх учасників господарського життя [2, c.205].

Регіональна валютна система – це договірно-правова форма організації валютних відносин між певною групою країн. Її структурними елементами стають: формування регіональної міжнародної розрахункової одиниці, визначення спеціального режиму регулювання валютних курсів, утворення спільних валютних фондів, розвиток регіональних валютно-розрахункових установ [2, c.212]. Діяльність регіональних валютних систем зосереджується навколо вирішення двох проблем:

регіональної інтеграції;

зменшення амплітуд коливання курсів національних валют та їх взаємного погодження.

Найдосконалішою формулою регіональних валютних систем стала Європейська валютна система, яка переросла в Європейський валютний союз. Він:

створив Європейський центральний банк;

у безготівковий оборот вже ввів єдину валюту євро, яка з 01.01.2002 р. замінила 11 національних валют і в готівковому обороті;

забезпечив реальне наближення показників економічного розвитку країн-учасників (за рівнем інфляції, державного дефіциту, процентних ставок, коливання курсів національних валют).

Впровадження євро означає початок поглиблення міжнародного співробітництва на основі єдиної міжнародної грошової одиниці і єдиного економічного простору, на якому економічне зростання кожного з учасників підтримуватиметься потужністю спільного валютного союзу [2, c.213]. Введення євро у безготівковий обіг одночасно означало і запровадження постійних курсових коефіцієнтів національних валют країн-учасників відносно спільної валюти.

Запровадження постійних курсів перерахування національних валют учасників монетарного союзу означало не тільки лібералізацію умов руху капіталу, товарів і робочої сили між країнами-учасницями, а й тісніше співробітництво центральних банків регіону у забезпеченні подальшого зближення темпів економічного зростання. Вже на той час це було свідченням того, що національні валюти перестали бути самостійними і фактично дублюють єдину європейську валюту. А створення Європейського монетарного інституту у Франкфурті-на-Майні та Європейського центрального банку означають, що формування Європейського валютного союзу завершено і розпочато реалізацію єдиної монетарної політики учасників об'єднаної Європи з метою піднесення ефективності суспільного виробництва і добробуту країн-учасниць.

Решта країн ЄС, вдосконалюючи свої валютні відносини, ще працюють над проблемами входження до монетарного союзу. Критеріями вступу кожного претендента визначено такі складові елементи національної грошово-кредитної політики: низький рівень інфляції і відсотків за довготерміновими кредитами, стабільні обмінні курси, низький рівень дефіциту бюджету та обмежений рівень державного боргу. Остаточно ще не визначилися із запровадженням Європейської колективної валюти на своїй території лише Данія, Греція, Швеція і Великобританія [2, c.213].

Головними показниками монетарної політики в Європейському співтоваристві стають такі переваги як:

цінова стабільність і сприяння економічній політиці ЄС. Наприклад, рівень гармонізації індексу споживчих цін має забезпечуватися нижче 2% річних;

річна процентна зміна грошової маси (Мз) повинна коливатися у межах 4,5%;

обов'язкове резервування національних залучених депозитів терміном до двох років у ЄЦБ встановлено на рівні 2%;

основна процентна ставка рефінансування визначена на рівні 4,5%. Далі її було знижено до 3%, ще пізніше - 2,5%.

3. Задача 1. Відомо, що обсяг валового національного продукту склав 61,2N млрд. гр. од., грошова маса – 114,3L млрд. гр. од. Потрібно визначити швидкість обороту грошей

Розв’язання:

Швидкість обороту грошей визначається за формулою

= = ; ;

N=14; L=4. Отже,  (раз) (раз)

4. Задача 2. Молода сім’я отримала в банку позику на будівництво житла у розмірі 34,5N млн. грн. строком на (L+10) роки під просту відсоткову ставку (L+11)% річних. Визначити суму кредиту і відсотки.

Сума кредиту під прості відсотки визначається за формулою:

S=P(1+i*n)

де, S – кінцева сума кредиту;

P – початкова сума взятого кредиту;

i – відсотки;

n – роки.

N – номер у списку – 14

L – номер варіанту – 4

Отже суму кредиту буде становити:

34,5N(1+(L+11)*(L+10))=483(1+0,15*14)=1497,3

Сума відсотків становитиме 1497,3-483=1014,3 млн. грн.

Список використаної літератури

1. Гроші та кредит: Навчальний посібник/ Ільїна С.Б., Шило В.П., Кисла В.І., Шрамкова Н.І. – К.: «ВД «Професіонал», 2007. – 368 с.

2. Гроші та кредит А. Демківський - Дакор, 2003 ВИРАР

|