Содержание

1. Внутригодовые процентные начисления

2. Оценка взаимодействия финансового и операционного рычагов

3. Задача

Список использованных источников

1. Внутригодовые процентные начисления

В практике выплаты дивидендов нередко оговаривается величина годового процента и частота выплаты. В этом случае расчет ведется по формуле сложных процентов по подынтервалам и по ставке, равной пропорциональной доле исходной годовой ставки по формуле:

Fn

=P × (1 + r / m)k×m

,

где r - объявленная годовая ставка;

m - количество начислений в году;

k - количество лет.

Таким образом, можно сделать несколько простых практических выводов:

- при начислении процентов: 12% годовых не эквивалентно 1% в месяц (эта ошибка очень распространена среди начинающих бизнесменов);

- чем чаще идет начисление по схеме сложных процентов, тем больше итоговая накопленная сумма.

Для простых процентов такие выводы недействительны. Одно из характерных свойств наращения по простым процентам заключается в том, что наращенная сумма не изменяется с увеличением частоты начислений простых процентов. Например, наращение простыми процентами ежегодно по ставке 10% годовых дает тот же результат, что и ежеквартальное наращение простыми процентами по ставке 2,5% за квартал. При наращении по сложным процентам ежеквартальное начисление приносит больший результат, чем ежегодное.

В практических финансово-кредитных операциях непрерывны процессы наращения денежных сумм, то есть наращение за бесконечно малые промежутки времени применяются редко.

С помощью непрерывных процентов можно учесть сложные закономерности процесса наращения, например, использовать, изменяющиеся по определенному закону процентные ставки. Применение непрерывных процентов приводит к одинаковым ставкам, если применяются эквивалентные ставки. На непрерывном наращении процента применяется особый вид процентной ставки, называемой силой роста.

Он характеризует относительный прирост наращенной суммы в бесконечно малом промежутке времени.

Постоянная сила роста показывает максимально возможное наращение при бесконечном дроблении годового интервала и вытекает из формулы, применяемой при расчете внутригодовых процентных начислений.

Реклама

(1 + r / m)k×m

= ek×r

,

е - число является постоянным.

При непрерывном процентном начислении можно узнать

Fn = P × er

,

Fn = P (1 + r / m)m

.

Темпы прироста накоплений снижаются с увеличение частоты начисления.

Для расчета краткосрочных ссуд часто используется схема простых процентов, при этом используют процентную ставку равную доле годовой процентной ставки, где доля соответствует отношению периода начисления процентов в днях к продолжительности года в днях.

Формула однократных внутригодовых начислений:

FV = PV × (1 + t × r / T),

где FV - будущая (конечная) стоимость;

PV - текущая стоимость;

t - продолжительность периода начисления в днях;

r - процентная ставка;

T - продолжительность года в днях.

Расчет по формуле выполняется тремя способами:

- обыкновенный процент с точным числом дней;

- обыкновенный процент с приближенным числом дней;

- точный процент с точным числом дней.

При определении продолжительности периода начисления принято день выдачи и день погашения ссуды считать за один день.

На тему этой методики существуют примеры задач на расчет однократного внутригодового начисления процентов с решениями.

Удобная и многофункциональная программа серии Альтаир: ”Альтаир Финансовый калькулятор 1.xx” позволяет без усилий делать расчеты по стандартным формулам финансовой математики.

На примере расчета однократного внутригодового начисления процентов можно увидеть, как применять программу ”Альтаир Финансовый калькулятор 1.xx” на практике.

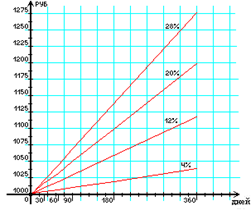

Рис. 1. График однократных внутригодовых начислений процентов; конечные стоимости: начальная сумма 1000 руб., ставка ссудного процента 4, 12, 20, 28% годовых

2. Оценка взаимодействия финансового и операционного рычагов

Самым изящным и эффективным методом решения взаимосвязанных задач, а также финансового анализа с целью оперативного и

стратегического планирования служит операционный анализ,

называемый также анализом “Издержки - Объем - Прибыль” (“Costs - Volume - Profi

t” - CVP),

отслежи

вающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Анализ “Издержки - Объем - Прибыль” служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оборота. Ключевыми элементами операционного анализа служат: операционный рыч

аг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ - неотъ

емлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческ

ую тайну предприятия.

Реклама

Действие операционного (производственного, хозяйст

венного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Решая задачу максимизации темпов прироста прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль.

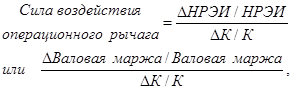

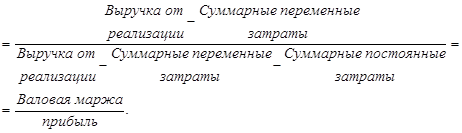

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой,

валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается так же, как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

. .

Далее, если тракт

овать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа - нетто-результата

эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то формула может быть представлена в таком виде:

К - обозначает физический объем реализации.

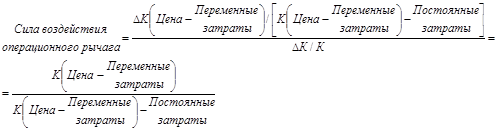

Формула силы воздействия операционного рычага поможет ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат

эксплуатации инвестиций к изменению физического объема сбыта продукции. Дальнейшие последовательные преобразования этой формулы дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

Раскроем скобки:

Теперь мы имеем уже не один, а несколько способов расчета силы операционного

рычага - по любому из промежуточных звеньев в цепи приведенных выше формул. Следует также отметить, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации - изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого

уровня фондоемкости:

чем больше стоимость основных средств, тем больше постоянные затраты - это, как говорится, объективный факт

ор. Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты (при постоянной выручке от реализации), тем сильнее действует операционный рычаг, и наоборот. Когда же выручка от реализации снижается, сила воздействия операционного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли, причем грозная сила операционного рычага возрастает быстрее, чем увеличиваются постоянные затраты.

При возрастании выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, дикт

уемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог ре

нтабельности

. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать ... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для планирования платежей по налогу на прибыль, в частности, авансовых; выработки деталей коммерческой политики предприятия.

При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

Дадим определению запаса финан

совой прочности (предела безопасности) предприят

ия. Для этого необходимо сначала овл

адеть понятием порога рентабельности (критической точки, “мертвой точки”, точки самоокупаемости, точки перелома, точки разрыва и т.д.).

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Из последней формулы получаем значение порога рентабельности:

Если у предприятия: а) солидный (для большинства предприятий - более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень экономической рентабельности активов, нормальное значение дифференциала и “спокойное” значение финансового рычага - это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов.

Сила воз

действия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет з

начительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается “заблокированным”, то есть лишенным большей части вариантов выбора продуктивных решений.

Внедрение автоматизации приводит к относительному утяжелению постоянных издержек и, соответственно, к уменьшению доли переменных издержек в себестоимости единицы продукции.

Это обстоятельство по-разному сказывается на коэффициенте валовой маржи, пороге рентабельности и других элементах операционного анализа. Многие преимущества автоматизации имеют оборотную сторону - возрастание предпринимательского риска - именно потому, что структура издержек дает крен в сторону постоянных расходов. Руководству автоматизированных предприятий следует быть особенно внимательным в части принятия решений по инвестициям. Необходимо, чтобы эти решения содержали тщательно продуманную долговременную стратегию деятельности предприятия.

Взаимодействие финансового и операционного рычагов и оценка совокупного риска, связанного с пр

едприятием.

Операционный рычаг воздействует своей силой на нетто-результат

эксплуатации инвестиций (прибыль до уплаты процентов за кредит и налога), а финансовый рычаг - на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каж

дую обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышательное воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск, и, несмотря на обещания солидного дивиденда, может упасть курсовая стоимость акций предприятия. Первостепенная задача финансового менеджера в такой ситуации - снизить силу воздействия финансового рычага. Таким образом, финансовому рычагу здесь отводится роль жертвы, которую ведут на заклание ради достижения главного - снижения предприниматель

ского риска.

Итак, чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат

эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата

эксплуатации инвестиций.

Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

. .

Результаты вычисления по этой формуле указывают

на уровень совокупного риска, связанного с предприятием, и отвечают

на вопрос, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж (выручки от реализации) на один процент.

Очень важно заметить, что сочетан

ие мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.

Таким образом, задача снижения совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов:

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3. Умеренные уровни эффекто

в финансового и операционного рычагов - и этого варианта часто бывает труднее всего добиться.

В саа

мом общем случае критерием выбора того или иного варианта служит максимум курсовой стоимости акции при достаточной безопасности инвесторов. Оптимальная структу

ра капитала - всегда результат компромисса между риском и доходностью, и, если равновесие достигнуто, оно должно принести и желанную максимизацию курсовой стоимости акций.

3. Задача

На основании данных таблицы обосновать объем первоначального капитала для создания нового предприятия и определить объем собственных и заемных источников его финансирования.

| Показатели |

Предприятие |

| А |

Б |

| Стоимость основных фондов, тыс. руб. |

| зданий и сооружений |

6521 |

23600 |

| оборудования |

4250 |

6800 |

| Стоимость оборотных средств, тыс. руб. |

893 |

1650 |

| Плата за первоначальные услуги, тыс. руб. |

66 |

105 |

| Стоимость первоначального капитала, тыс. руб. |

? |

? |

| Источники финансирования, тыс. руб. |

| Наличие собственных ценностей, тыс. руб. |

3620 |

17952 |

| Денежные средства, тыс. руб. |

2651 |

3200 |

| Итого собственных источников, тыс. руб. |

? |

? |

| Итого заемных источников, тыс. руб. |

? |

? |

| Доля собственных источников в формировании первоначального капитала, % |

? |

? |

Решение:

| Показатели |

Предприятие |

| А |

Б |

| Стоимость основных фондов, тыс. руб. |

| зданий и сооружений |

6521 |

23600 |

| оборудования |

4250 |

6800 |

| Стоимость оборотных средств, тыс. руб. |

893 |

1650 |

| Плата за первоначальные услуги, тыс. руб. |

66 |

105 |

| Стоимость первоначального капитала, тыс. руб. |

11730 |

32155 |

| Источники финансирования, тыс. руб. |

| Наличие собственных ценностей, тыс. руб. |

3620 |

17952 |

| Денежные средства, тыс. руб. |

2651 |

3200 |

| Итого собственных источников, тыс. руб. |

6271 |

21152 |

| Итого заемных источников, тыс. руб. |

5459 |

11003 |

| Доля собственных источников в формировании первоначального капитала, % |

53,5 |

65,8 |

Стоимость основных фондов предприятия А:

6521 тыс. руб. + 4250 тыс. руб. = 10771 тыс. руб.

Стоимость основных фондов предприятия Б:

23600 тыс. руб. + 6800 тыс. руб. = 30400 тыс. руб.

Стоимость первоначального капитала предприятия А:

10771 тыс. руб. + 893 тыс. руб. + 66 тыс. руб. = 11730 тыс. руб.

Стоимость первоначального капитала предприятия Б:

30400 тыс. руб. + 1650 тыс. руб. + 105 тыс. руб. = 32155 тыс. руб.

Итого собственных источников предприятия А:

3620 тыс. руб. + 2651 тыс. руб. = 6271 тыс. руб.

Итого собственных источников предприятия Б:

17952 тыс. руб. + 3200 тыс. руб. = 21152 тыс. руб.

Итого заемных источников предприятия А:

11730 тыс. руб. – 6271 тыс. руб. = 5459 тыс. руб.

Итого заемных источников предприятия Б:

32155 тыс. руб. – 21152 тыс. руб. = 11003 тыс. руб.

Доля собственных источников в формировании первоначального капитала предприятия А (%):

6271 тыс. руб. / 11730 тыс. руб. × 100 % = 53,5 %

Доля собственных источников в формировании первоначального капитала предприятия Б (%):

21152 тыс. руб. / 32155 тыс. руб. × 100 % = 65,8 %

Для создания предприятия А объем первоначального капитала составляет 11730 тыс. руб., собственных источников – 6271 тыс. руб., заемных источников – 5459 тыс. руб.. Для создания предприятия Б объем первоначального капитала составляет 32155 тыс. руб., собственных источников – 21152 тыс. руб., заемных источников – 11003 тыс. руб.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576 с.

2. Балабанов И. Т. Основы финансового менеджмента: Учеб. пособие. - М.: Финансы и статистика, 2002. - 528 с.

3. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2000. - 768 с.

4. Романовский В. М. и др. Финансы предприятий – СПб.: Издательский дом «Бизнес-пресса», 2000. – 528 с.

5. Русак Н. А., Русак В. А. Финансовый анализ субъекта хозяйствования: Справочное пособие. – Мн.: Вышейшая школа, 1997. – 309 с.

6. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. – М.: Новое знание, 2004.

7. Финансы предприятий: Учебник / Л. Г. Колпина, Т. Н. Кондратьева, А. А. Лапко; Под ред. Л. Г. Колпиной. – Мн.: Выш. шк., 2003. – 336 с.

8. Хотинская Г. И. Финансовый менеджмент: Учеб. Пособие. - М.: Дело и сервис, 2002. - 192 с.

|