Введение

1. Теоретические основы бизнес-планирования

1.1 Основы бизнес-планирования

1.2 Этапы бизнес-планирования

1.3 Показатели эффективности инвестиционных проектов

2.Бизнес-план ЗАО «Кристалл»

2.1 Краткая информация о бизнесе

2.2 Концепция бизнеса

2.3 Характеристика услуг

2.4 Анализ рынка и конкуренты

2.4.1 Характеристика и анализ существующих конкурентов на рынке гостиничного бизнеса

2.4.2 Характеристика и анализ существующих конкурентов на рынке ресторанного бизнеса

2.4.3 Характеристика и анализ существующих конкурентов на рынке услуг, носящих массовый развлекательный характер

2.4.5 Основные потребители

2.4.6 Поставщики

2.5 План производства

2.6 План маркетинга

2.7 Информация о персонале

2.8 Формирование цены на услуги

2.9 Организационный план

2.10 Финансовый план проекта

Заключение

Список использованной литературы

Введение

В условиях рыночных отношений составление бизнес-планов, является необходимым условием для определения перспектив развития предприятий; осуществления структурной перестройки производства; обоснования целесообразности получения банковских кредитов; создания условий для организации рентабельной работы.

Важнейшей задачей разработки бизнес-планов является проблема привлечения и обоснования инвестиций и кредитов, необходимых для осуществления проектов технического перевооружения или реконструкции предприятий. В этом случае бизнес-план необходим как основной инструмент, дающий возможность выбора того или иного варианта инвестирования основной деятельности, подтверждающий гарантированность их возврата на основе эффективного использования.

Бизнес-план должен включать организационно-управленческую и финансово-экономическую оценку состояния предприятия. Он позволяет выявлять потенциальные возможности бизнеса, анализировать сильные и слабые его стороны; формировать инвестиционные цели на планируемый период. В бизнес-плане обосновываются общие и специфические элементы функционирования предприятия в условиях рыночных отношений, выбор стратегии и тактики конкуренции, проводится оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения поставленных целей предприятия.

Целью данной дипломной работы является разработка бизнес-плана фирмы, предлагающей услуги в сфере гостиничного бизнеса в г. Череповце.

Реклама

Для достижения поставленной цели целесообразно решить следующие задачи:

1. Изучить теоретические основы бизнес-планирования;

2. Определить потребность в инвестициях;

3. Составить финансовый план и оценить чувствительность проекта.

Объектом исследования данной работы является организация досугового центра ЗАО «Кристалл» в городе Череповце.

Предметом исследования дипломной работы является бизнес-план организации досугового центра в городе Череповце.

1. Теоретические основы бизнес-планирования

1.1 Основы бизнес-планирования

Деятельность предприятий в условиях рыночных отношений будет эффективной, только если их руководители будут планировать деятельность предприятий и анализировать свои возможности и возможности конкурентов, состояние целевых рынков и др.

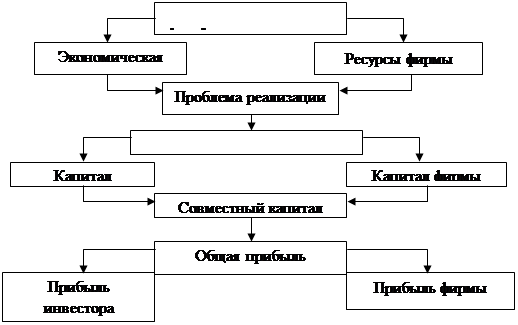

Необходимо отметить, что прибыль не всегда распределяется пропорционально вложенному капиталу. Прибыль инвестора может включать только заранее оговоренные проценты за пользование заемными средствами. Данная процедура бизнес-планирования представлена на рис. 1.1.

Рис. 1.1. Место бизнес-планирования в деятельности фирмы

При планировании ориентируются на собственные источники и привлекаемые средства. При этом предусматривают реальные каналы приобретения основных и оборотных фондов, найма производственного персонала, обеспечение необходимых условий работы и др. Особое значение придают определению размеров и характера использования всех фондов, необходимых для обеспечения потребностей производства и материального стимулирования работников.

1.2 Этапы

бизнес-планирования

В зависимости от характера предлагаемого проекта бизнес-план может содержать разделы, отражающие его специфические особенности, но в целом содержание такого рода делового документа более или менее стандартно и должно включать следующее.

1. Резюме.Как правило, резюме находится в начале бизнес-плана, однако его лучше составлять в последнюю очередь, так как в нем кратко излагают содержание всего бизнес-плана. В резюме обязательно указывают цель составления бизнес-плана. В нем отражены основные задачи предприятия, сущность проекта, преимущества продукции, ожидаемый спрос на продукцию и объем прибыли. Если бизнес-план составляют для инвесторов, то в резюме указывают потребность в финансировании и предполагаемые сроки возврата кредита. При возможности необходимо отметить использование продукции для экспорта. Если реализация проекта позволит решить социальные вопросы (например, создание новых рабочих мест, прокладка дорог и коммуникаций общего пользования, расширение жилого фонда, использование труда инвалидов), следует это обязательно указать.

Реклама

2. Описание рынка и услуги. Цель этого раздела - дать инвесторам необходимые сведения о производимом продукте и его рынке сбыта. Раздел должен описывать сферу бизнеса и продукт, который фирма будет предлагать к продаже, характер отрасли и конъюнктуру рынка для производимого товара.

В данном разделе используются общие технологические оценки, характеристики жизненного цикла продукции, анализ ее конкурентоспособности отдельно для внешнего и внутреннего рынка. Для экспортных товаров желательно обратить особое внимание на специфические требования с точки зрения функций, цены, дизайна, упаковки.

Следует подтвердить право собственности, т.е. представить имеющиеся патенты, торговые марки и другие атрибуты собственности, описать перспективы развития ассортимента или развития родственной продукции (услуг), подчеркнуть их достоинства и объяснить, как фирма собирается их использовать.

3. План маркетинга. План маркетинга детально раскрывает политику в области торговли и обслуживания, цен, рекламную стратегию, что позволяет достигнуть планируемых объемов продаж и занять соответствующее место на рынке. Выбор маркетинговой стратегии является определяющим на всех стадиях бизнеса - от появления продукции на рынке до его продажи и послепродажного обслуживания. Для обсуждения проекта с будущими партнерами или инвесторами намечаются конкретные принципы распространения продукции, методы определения цен, уровень рентабельности на вложенный капитал и другие вопросы маркетинговой политики. Большое внимание при этом уделяется проработке вопросов качества продукции. Именно оно на соответствующих целевых рынках может обеспечить победу в конкурентной борьбе. Повысить конкурентоспособность товара можно путем предоставления сопутствующих товаров и услуг.

Ценовая политика.Многие фирмы считают, что они располагают превосходной продукцией и что могут предлагать ее по более низкой цене, чем конкуренты. Это может произвести плохое впечатление. Во-первых, если товар настолько хорош, то можно подумать, что руководство фирмы слабо разбирается в торговле, если предлагает товар по столь низкой цене. Во-вторых, нельзя недооценивать сложившихся тенденций в ценах. Если фирма начинает с низкой цены, то этим сужается поле для маневра: перспективная ценовая политика важнее, чем сиюминутные выгоды, поэтому следует уделить достаточно времени рассмотрению ряда вариантов ценовой стратегии, выбрав затем оптимальный.

Тактика продаж.Здесь целесообразно рассмотреть способы, которые будут применяться для продажи и доставки товара с указанием, имеет ли фирма собственные магазины, торговых представителей, дистрибьютеров. Возможно ли использование торговых организаций, уже занимающихся реализацией аналогичной продукции? Проанализировать сравнительную эффективность различных методов реализации, включая специальную политику, касающуюся скидок, исключительных прав на распространение и т. д., в сравнении с тактикой конкурентов в этой области.

Целесообразно составить таблицу, в которой отражаются по месяцам количество торговых работников и совершаемые ими сделки. Необходимо представить штатное расписание и торговый бюджет, включая расходы на маркетинг, рекламу и сервисное обслуживание.

Обслуживание и гарантии. Если фирма собирается выпускать продукцию, требующую сервисного и гарантийного обслуживания, показывается важность этих проблем для потенциального клиента. Необходимо указать, какие специальные услуги оказываются клиентам, какие запчасти могут быть переданы вместе с продукцией и какие могут быть получены в дальнейшем, при каких условиях гарантируется возврат денег клиенту.

Реклама. Особо следует показать подходы фирмы к привлечению внимания к товару. Речь идет о планах показа товара по телевидению, рекламных объявлениях в газетах, выпуске рекламных щитов и специальной рекламной литературы, использовании рекламных агентств. Для потребительских товаров определяется стратегия рекламной кампании по их внедрению. Дается расписание с указанием цены рекламы. Если реклама составляет значительную часть издержек фирмы, отмечается, каким образом эти расходы компенсируются.

4. Организационный план. Деловое расписание - необходимый раздел бизнес-плана. В нем фиксируется временной график ключевых действий (разработка продукта и процесса его производства, анализ рынка, разработка программы продаж). Следует указать и важнейшие частные задания, критические события, определяющие успех дела. Перечень таких событий включает: завершение дизайна; представление продукта на выставках; заказ сырья, материалов и комплектующих в количествах, необходимых для организации планируемого объема производства; начало производства; получение первого заказа; первую продажу; оплату первых счетов. Составление делового расписания позволяет контролировать ключевые моменты дела, предусматривать и корректировать возникающие сбои с тем, чтобы уменьшить возможный риск.

Организационная структура представляет собой способ и форму объединения работников для достижения поставленных целей. Организационная структура управления бизнесом, личностные характеристики и квалификация персонала, формы юридического и банковского обслуживания — все это ключевые моменты, особенно в малом бизнесе, для успеха дела в целом.Особенностью малой формы бизнеса является то, что в организационном плане формальная структура фирмы может быть в максимальной степени совмещена с конкретными характеристиками и требованиями к ключевому персоналу.

При формировании структуры управления необходимо помнить, что наиболее существенное отличие установления организационной структуры от выработки технических решений заключается в решающей роли человеческого фактора на всех стадиях деятельности. Индивидуальные и групповые интересы, опыт и традиции, квалификационные и социально-психологические характеристики руководителей и специалистов следует учитывать уже на ранних этапах подготовки структуры проекта. Если предприятие небольшое, то вовлечение ключевых работников и специалистов в творческий процесс формирования структуры управления служит залогом эффективной работы коллектива.

Прогноз прибылей и убытков. заключается в определении прибыльности проекта. Решающим из разрабатываемых прогнозов является прогноз реализации (продаж). В данном разделе используются ранее составленные прогнозы размеров сбыта. Одновременно должны предусматриваться ассигнования на покрытие производственных издержек (или затрат на выполнение услуг). Уровень производства или управления определяется прогнозами сбыта, а также выполнением требований инвесторов. Материальные, трудовые, производственные потребности должны быть определены и переведены в стоимостную форму. Желательно разделение этих затрат на постоянные и переменные элементы. При определении эффекта от продаж учитываются производственные расходы и затраты на приобретение оборудования.

Торговые издержки включают расходы по транспортировке, хранению, рекламе и продаже в кредит. Общие и административные расходы охватывают зарплату управленческого персонала, представительские расходы, затраты на юридическую и бухгалтерскую помощь. В производственные или рекламные расходы входят арендная плата, коммунальные услуги, страховые взносы, телефонные переговоры и т.д.

Разрабатываемые планы должны подготавливаться помесячно на первый год и поквартально на второй и третий годы. Необходимо четко сформулировать способы сокращения производственных издержек и торговых затрат. Из-за важности планов прибылей и убытков для определения финансовой привлекательности проекта для потенциальных инвесторов очень важно, чтобы спорные положения были полностью раскрыты и документально оформлены. Такие спорные положения могут включать размеры долгов и процентные ставки торговых издержек, общие и административные расходы, составляющие фиксированный процент от стоимости или продаж.

Помимо уже подготовленных и рассмотренных в предыдущем разделе положений, следует подчеркнуть главные рискованные моменты, способные воспрепятствовать достижению прибыльности и торгового успеха проекта, и чувствительность проекта к этим моментам. Обсуждение должно отражать мнение разработчиков проекта о рискованных ситуациях, которые могут возникнуть у фирмы, отраслью из-за внешних причин. Сюда может быть включено рассмотрение таких ситуаций, как эффект от сокращения объема продаж или задержка с достижением запланированного уровня производительности. Желательно указать специальные виды страхования, охватывающие кредитный риск.

Форма анализа денежных потоков.Для нового проекта прогноз денежных потоков может быть более важен, чем прогноз прибылей, из-за того, что в нем детально рассматриваются величина и время максимального денежного притока и оттока. Обычно уровень прибыли, особенно в начальные годы осуществления проекта, не является определяющим при рассмотрении непосредственных финансовых нужд. Более того, доходы, как правило, не превышают расходы в некоторые периоды. Прогноз денежных потоков и выявит эти условия. Проводя планируемый уровень продаж и капитальных затрат в тот или иной период, прогноз подчеркивает необходимость и время дополнительного финансирования и определяет пиковые требования к рабочему капиталу. Администрация решает, как это дополнительное финансирование должно быть получено и в какие сроки и как будет осуществлен возврат средств. Часть необходимого финансирования может быть обеспечена за счет средств фирмы (это отражается в бизнес-плане), часть - за счет банковских кредитов на 1-5 лет и за счет краткосрочных кредитов. Эта информация является частью прогноза денежных потоков.

Если проект разрабатывается в сезонной или циклической отрасли, или в отрасли, где смежники требуют от новой фирмы наличных выплат (или необходимо капитальное строительство), прежде чем продукт будет готов к продаже и начнет приносить доход, прогноз денежных потоков является важнейшим фактором для принятия решения о продолжении дела. Детализованный прогноз, который понятен и пригоден для руководства, может помочь привлечь внимание к проекту, несмотря на периодически возникающие денежные кризисы, которые следует предотвращать. Прогнозы денежных потоков предусматриваются на каждый месяц первого года и по кварталам второго и третьего годов.

Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в критические точки, например при низком накоплении средств и при предполагаемых снижениях продаж. Это позволяет проверить чувствительность бюджета, базирующегося на различных предложениях о факторах бизнеса и дающего те или иные результаты.

Форма бухгалтерского баланса. Баланс детализует использование и вложение финансовых ресурсов, требуемых для поддержания проектируемого уровня производства. Инвесторы просматривают планируемые бухгалтерские балансы, устанавливая, не превышают ли долги допустимых размеров, рабочий капитал, текущие издержки, товарный оборот и т.д., и в зависимости от этого определяют будущее финансирование проекта. Форма бухгалтерского баланса может быть подготовлена на начало проекта и на конец каждого года на 3-5 лет работы.

График безубыточности. График безубыточности показывает уровень продаж (производства), необходимый для их покрытия. Он включает расходы, как зависящие от уровня производства (производственный труд, материалы, торговые издержки), так и не зависящие от него (арендная плата, уплата процентов, жалованье служащим и т.д.). Уровень продаж, при котором покрываются все расходы, является уровнем безубыточности проекта. Различают три способа определения точки безубыточности: аналитический, маржинальный и графический. Для инвесторов и руководителей полезно знать точку безубыточности и определить трудность ее достижения. Желательно, чтобы планируемые продажи были значительно выше, чем уровень безубыточности. Должен быть подготовлен график безубыточности иобсуждена возможность снижения точки безубыточности в случае уменьшения планируемого начального уровня продаж. Следует также показать эффект от снижения себестоимости на графике безубыточности. Контроль стоимости. Доходные планы будут зависеть от способности осуществлять управление и контроль за ценами. По этой причине многие инвесторы хотят знать тип системы управления ценами, которую собираются использовать в деле. Поэтому финансовый план должен включать краткое описание того, как будет достигаться и поддерживаться уровень цен, кто будет отвечать за прослеживание колебаний элементов стоимости, как часто будут представлять соответствующую информацию и как это будет влиять на бюджет.

6. Оценка рисков. Под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления проекта. Назначение данного раздела бизнес-плана состоит в следующем:

- определить общие инвестиционные и производственные

издержки;

- оценить привлекательность инвестиционного проекта с точки

зрения коммерческих интересов инвесторов;

- выявить финансовую состоятельность предприятия — объекта

инвестиций;

- определить влияние инвестиционного проекта на национальную (региональную) экономику;

- оценить риск инвестиций и разработать предложения по его

профилактике и минимизации возможных потерь;

- дать заключение о социально-экономической целесообразности (нецелесообразности) осуществления инвестиций;

- обосновать целесообразность участия в реализации инвестиционного проекта заинтересованных предприятий, банков, российских и иностранных инвесторов, федеральных и региональных органов государственного управления.

Примерный план раздела:

1. Оценка и анализ общих инвестиционных издержек

Расчет суммарной величины инвестиционных издержек (капиталообразующих затрат) на основе обобщения данных об отдельных компонентах инвестиций.

Определение и оценка исходных экономических параметров и нормативов.

Расчет потребностей в оборотном капитале, т.е. затрат по созданию начального запаса (прирост) оборотных средств.

Распределение потребностей в финансировании по стадиям инвестиционного цикла (проектирование, строительство, монтаж и пусконаладка, выход на проектную мощность, работа на полной мощности) и годам расчетного периода.

Анализ инвестиционных издержек с целью выявления их имущественной и финансовой структуры, определение удельного веса реального основного капитала, сопоставление его с показателями эффективно работающих аналогичных предприятий и производств и разработка предложений по улучшению структуры инвестиций.

2. Оценка и анализ текущих издержек (издержек производства)

Составление сметы затрат на производство продукции (работ, услуг) по годам расчетного периода либо на год нормального функционирования предприятия по экономическим элементам или статьям затрат. В соответствии с требованиями методических документов, регламентирующих порядок планирования, учета и калькулирования себестоимости.

Прогноз изменения издержек производства по годам расчетного периода с учетом инфляции непредвиденных расходов.

Определение и анализ себестоимости основных видов продукции (работ, услуг) по экономическим элементам. Сравнительные данные по себестоимости, цене и рентабельности производства намечаемых к выпуску видов продукции и изделий-аналогов.

3. Оценка эффективности инвестиций

а) Коммерческая (финансовая) эффективность.

Расчет и анализ показателей коммерческой эффективности инвестиций, учитывающих финансовые последствия реализации проекта для его непосредственных участников (чистый дисконтированный доход, индекс доходности, внутренняя норма доходности, срок окупаемости инвестиций, простая норма прибыли и др.).

Расчет потоков и сальдо реальных денег раздельно по видам деятельности предприятия: инвестиционная, операционная (производственная) и финансовая с учетом инфляции в соответствии с методическими рекомендациями по оценке эффективности инвестиционных проектов.

б) Бюджетная и экономическая эффективность инвестиций

(при использовании бюджетных инвестиций).

Анализ показателей бюджетной эффективности, отражающих финансовые последствия осуществления проекта для федерального, регионального или местного бюджета.

Расчет и анализ показателей бюджетной эффективности, учитывающих затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта. Оценка социальных последствий реализации инвестиционного проекта. Выявление социально-эколого-экономических выгод общества в целом и региона строительства от реализации инвестиционного проекта. Общепринятыми динамическими критериями при оценке инвестиционных проектов служат следующие показатели:

· чистый дисконтированный доход NPV (NetPresentValue);

· внутренняя процентная ставка или внутренняя норма доходности (InternalRateofReturn);

· индекс доходности PI (ProfitabilityIndex) или норма NPV;

· период возврата капитала («Pay-BackPeriod») - дисконтированный срок окупаемости.

Показатель чистый денежный поток NCF, (остаток денежных средств в периоде t) характеризует финансовый итог производственно-хозяйственной деятельности в этом периоде и рассчитывается как разница между суммами притоков и оттоков средств.

При создании предприятия в первые годы его значения отрицательны и лишь после начала производства становятся положительными. Эти положительные результаты накапливаются и при успешном развитии покрывают отрицательные потоки (инвестиционные затраты) первых лет.

Обобщающим результатом деятельности за весь период реализации проекта служит чистый дисконтированный доход NPV. Он рассчитывается суммированием по периодам дисконтированных величин чистого денежного потока NCF,:

NPV=  NCFt

(l+i)-t

. NCFt

(l+i)-t

.

Положительное значение NPV при финансировании за счет собственного капитала означает, что вкладывание в проект выгоднее, чем альтернативное помещение средств под процент, заложенный в расчет коэффициента дисконтирования (калькуляционная ставка).

Положительное значение NPV при финансировании с помощью заемных средств означает, что после погашения долга и выплаты процентов организатор проекта получает некоторый избыток средств.Последовательно увеличивая ставку дисконтирования при положительном значении NPV или уменьшая при отрицательном, можно подобрать такую ставку i, при которой NPV равна 0.

Это и есть внутренняя рентабельность проекта IRR. Внутренняя рентабельность или внутренняя процентная ставка IRR -относительный критерий эффективности, он позволяет сравнивать проекты разного масштаба. В соответствии с этим критерием инвестор принимает решение об осуществлении проекта - из альтернативных вариантов принимается тот, у которого наибольшая внутренняя рентабельность. Чем выше значение IRR, тем эффективнее проект, так как тем труднее подобрать ему достойную альтернативу.

В качестве относительных критериев эффективности инвестиционных проектов, характеризующих его доходность, используют показатели индекс доходности PI (ProfitabilityIndex) или норма доходности, норма NPV (Kapitalwertrate). По экономическому смыслу эти показатели близки статическим критериям рентабельность и норма прибыли. Показатель норма NPV рассчитывается как отношение чистого дисконтированного дохода NPV к дисконтированным затратам собственного капитала (или к общим дисконтированным инвестициям при оценке эффективности проекта в целом).

Он характеризует прирост вложенного капитала. Относительные показатели позволяют сравнивать инвестиционные проекты разного масштаба и используются, например, экспертами банка или инвестиционного фонда при принятии решения о кредитовании. Период возврата инвестиций - это количество лет, в течение которых чистый доход от продаж возмещает дисконтированные инвестиции, т. е. это первый период, в котором значение дисконтированного чистого денежного потока, рассчитанного нарастающим итогом, становится неотрицательным.

4. Стратегия финансирования инвестиционного проекта. Выявление (уточнение) предполагаемых источников получения средств для финансирования инвестиционного проекта, состава потенциальных инвесторов и условий их привлечения.

Обоснование выбора схемы финансирования проекта, выявление финансовых последствий от ее реализации. Составление сметы ежегодных финансовых издержек и графика выплат по долговым обязательствам (возврата в случае привлечения заемных средств).

1.3 Показатели эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов проводится в соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования».

На первом этапе оценки рассчитываются показатели эффективности проекта в целом. Цель этого этапа — агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов.

Для локальных проектов оценивается только их коммерческая эффективность, и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки.

При неудовлетворительной общественной эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность.

Второй этап оценки осуществляется после выработки схемы финансирования. На нем уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (кроме кредиторов, эффективность для которых определяется процентом за кредит).

2. Бизнес-план ЗАО «Кристалл»

2.1 Краткая информация о бизнесе

ЗАО «Кристалл» с 2009 года будет осуществлять деятельность по развитию различных направлений в сфере оказания услуг населению и предприятиям г. Череповца.

В текущем году, учитывая сложившиеся тенденции развития рынка услуг социального-культурного характера, ЗАО «Кристалл» принято решение о создании в г.Череповце досугового центра с целью организации досуга населения и гостей города, а также проведения культурно-массовых мероприятий на коммерческой основе.

Для обеспечения разнообразного досуга населения и гостей города на самом высоком уровне проектом предусматривается создание единого комплекса услуг, включающего:

гостиничный комплекс VIP-класса на 30 мест,

сеть точек питания, включая мини-бары и ресторан на 110 посадочных мест,

казино,

боулинг (6 дорожек),

кинотеатр на 200 посадочных мест,

комплекс саун, помещение с тренажерами.

Создание досугового центра планируется осуществить на базе реконструкции недостроенного здания, расположенного в центре г.Череповца и являющегося собственностью ЗАО «Кристалл». Стоимость указанного здания на сегодняшний день составляет 6 251 873 рубля.

По оценке специалистов ЗАО «Кристалл», оптимальным по соотношению цены и качества оборудованием для оказания данного вида услуг является оборудование, поставляемое фирмой «AC-AC-BAU-und HandelsGesmbh» (Австрия).

Приобретение необходимого оборудования и проведение проектных и строительно-монтажных работ фирмой «AC-AC-BAU-und HandelsGesmbh» предполагает получение долгосрочного кредита в размере 5 миллионов долларов США на срок до 6 лет. При этом рассматривались следующие условия кредитования: погашение кредита – равными полугодовыми платежами в течении 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию; процентная ставка - 12% годовых с полугодовым периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) - 1 год; оплата страховки - разовый единовременный платеж в размере 1% от суммы кредита.

Общая стоимость проекта на сегодняшний день оценивается на уровне 6,3 млн. долларов без учета стоимости существующего здания.

Экономическая эффективность данного проекта достаточно высока и представлена следующими основными показателями :

простой срок окупаемости проекта без учета времени строительства составляет около 3,8 года;

дисконтированный срок окупаемости проекта при реальной ставке сравнения 10% годовых составляет около 6 лет с начала реализации проекта что значительно ниже периода жизни самого проекта;

внутренняя реальная норма доходности, без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения и определяет максимальную номинальную «банковскую» ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 39% годовых (при уровне инфляции 14% годовых);

чистая текущая стоимость проекта при горизонте планирования 11 лет и реальной ставке сравнения 10% годовых положительна, а ее величина около 110 000 тыс. руб. показывает значительную устойчивость проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции.

Указанные показатели экономической эффективности определены исключительно для будущих инвестиций без учета существующих на сегодняшний день незавершенных капитальных вложений на базе которых планируется осуществление данного проекта.

При заложенном в расчетах уровне доходов и затрат проект является эффективным и финансово состоятельным.

Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации на ЗАО «Кристалл».

2.2 Концепция бизнеса

Целью проекта является создание в г.Череповец досугового центра с комплексом услуг для организации досуга населения и гостей города, а также проведения культурно-массовых мероприятий на коммерческой основе.

Для обеспечения разнообразного досуга населения и гостей города на самом высоком уровне проектом предусматривается создание единого комплекса услуг, включающего:

гостиничный комплекс VIP-класса на 30 мест,

сеть точек питания, включая мини-бары и ресторан на 110 посадочных мест,

казино,

боулинг (6 дорожек),

кинотеатр на 200 посадочных мест,

комплекс саун, помещение с тренажерами.

Создание досугового центра планируется осуществить на базе реконструкции незавершенного капитальным строительством объекта.

На сегодняшний день ЗАО «Кристалл» является полноправным собственником указанного здания, на базе которого планируется реализации рассматриваемого проекта. Копии документов, подтверждающих право собственности ЗАО «Кристалл» на данный объект имеются.

К настоящему моменту ЗАО «Кристалл» получено и рассмотрено технико-коммерческое предложение от фирмы «AC-AC-BAU-und HandelsGesmbh» (Австрия), которая является одной из ведущих мировых компаний в области изготовления и поставок оборудования для данного вида услуг, а также, осуществления проектных и строительно-монтажных работ для подобного вида проектов. В результате проведенных переговоров между ЗАО «Кристалл» и фирмой «AC-AC-BAU-und HandelsGesmbh» было принято решение о продолжении сотрудничества. Кроме того, к настоящему моменту проведена предварительная работа по определению схемы финансирования проекта, в результате чего была достигнута принципиальная договоренность между ЗАО «Кристалл», компанией «AC-AC-BAU-und HandelsGesmbh» и банком RaiffeizenZentralbankOesterreichAG (Австрия) о возможности финансирования проекта через указанную кредитно-финансовую организацию на определенных условиях.

Кроме фирмы «AC-AC-BAU-und HandelsGesmbh», являющейся на сегодняшний день генеральным партнером ЗАО « Кристалл» в рамках работы над данным проектом имеется, также, заинтересованность ряда местных организаций, осуществляющих свою деятельность на данном рынке услуг. В частности, были проведены предварительные переговоры с руководителями и специалистами таких фирм, как отель «Ампаро» и череповецкий «Дом музыки и кино», от которых были получены предложения о сотрудничестве в рамках оказания консультационных услуг при реализации проекта.

2.3 Характеристика услуг

Создание досугового центра позволит ЗАО «Кристалл» в короткие сроки организовать единый комплекс взаимосвязанных услуг.

Высокий уровень качества указанных видов услуг будет обеспечиваться двумя основными факторами:

техническими преимуществами оборудования, поставляемого фирмой «AC-AC-BAU-und HandelsGesmbh», а также, высоким уровнем проектных и стоительно-монтажных работ, осуществляемых с участием этой компании;

имеющимся опытом работы на данном рынке специалистов заинтересованных сторон (отель «Ампаро», череповецкий «Дом музыки и кино»).

Основные технические преимущества оборудования, необходимого для осуществления планируемых услуг в полном объеме и в соответствии с требуемым уровнем качества, заключаются в принципах реализации проекта «под ключ»:

поставка всего оборудования, необходимого для рассматриваемого комплекса будет осуществляться генеральным подрядчиком, что обеспечит одинаково высокий уровень качества каждого вида оборудования по каждому виду услуг, а также, наиболее оптимальное сочетание различных видов оборудования в плане как технологической, так и эстетической совместимости;

проектирование комплекса и монтаж оборудования в полном объеме будет также осуществляться генеральным подрядчиком, что обеспечит единство и преемственность каждого этапа проекта на протяжении всего процесса его реализации.

Выбор указанного месторасположения комплекса также имеет ряд существенных преимуществ:

наличие существующего трехэтажного здания;

часть города, в которой планируется создание досугового комплекса является культурным и деловым центром г. Череповца;

прекрасная связь с городской системой транспортных коммуникаций, благодаря чему до комплекса без труда можно добраться практически из любой части города.

Любое другое размещение досугового центра в пределах города Магнитогорска не будет иметь очевидных преимуществ по перечисленным параметрам перед рассмотренным вариантом месторасположения.

2.4 Анализ рынка и конкуренты

Организация в г. Череповец досугового центра подобного уровня позволит обеспечить высокие потребительские качества всех видов предлагаемых услуг:

гостиничный комплекс категории 4 на 30 номеров типа «люкс». Площадь каждого номера не менее 30 м2

. В соответствии с требуемым высоким уровнем комфортности все номера будут оснащены душевыми кабинами (либо ванными комнатами), кабельным телевидением (не менее 20 каналов), телефоном, минибаром и прочими видами необходимых удобств;

сеть точек питания, включающая мини-бары и ресторан на 110 посадочных мест с уровнем обслуживания, не уступающим лучшим ресторанам и барам г.Магнитогорска. Комплекс ресторана будет включать в себя 70 посадочных мест, расположенных в общем зале, и 40 мест, расположенных в отдельных кабинах по 10 мест каждая. Сеть баров (общим количеством мест до 40) планируется организовать в непосредственной близости от прочих видов услуг;

комплекс казино, отвечающий лучшим европейским стандартам игорного бизнеса, предоставляющий широкий ассортимент соответствующих услуг;

комплекс боулинга, состоящий из 6 дорожек, отвечающий требуемым стандартам;

кинотеатр на 200 посадочных мест, соответствующий сертификационным требованиям для данного вида услуг и обеспечивающий прокат фильмов в стандарте DVD при звуковом сопровождении в стандарте DolbyDigital;

комплекс саун, общего пользования, включающий финскую и турецкую бани, оснащенный бассейном и помещением с тренажерами;

торговый комплекс общей площадью 100 м2

.

На основании вышеперечисленного можно выделить следующие основные конкурентные преимущества данного досугового центра:

объединение всех услуг в единый комплекс,

организация ряда услуг, не имеющих аналогов в пределах г.Череповца,

повышенный уровень обслуживания по сравнению с существующими конкурентами в рамках всего комплекса предлагаемых услуг,

удобное месторасположение досугового центра,

наличие развитой инфраструктуры.

В настоящее время в социально-культурной сфере г.Череповца прослеживается явная тенденция роста спроса на отдельные виды услуг. В частности, на услуги гостиничного и ресторанного бизнеса, а также, на услуги, носящие массовый развлекательный характер, такие как боулинг, бильярд, кинопрокат, цирк и т.д.

В данный момент предприятия г. Череповца, осуществляющие свою деятельность на указанном рынке услуг, не в состоянии полностью обеспечить потребность населения и гостей города в разнообразных видах досуга самого высокого уровня.

В сложившейся ситуации ЗАО «Кристалл» намерено активно разрабатывать такое направление своей деятельности, как развитие социальной сферы г. Череповца и строительство объектов социально-культурного назначения.

Для реализации данного направления деятельности была разработана долгосрочная концепция развития ЗАО «Кристалл», включающая:

строительство досугового центра с комплексом услуг,

создание кафе-интернет,

строительство кемпинг-центра.

Основными конкурентными факторами на рынке услуг, имеющих социально-культурную направленность, в настоящее время являются:

цена,

качество предлагаемых услуг.

При этом для разных групп потребителей превалирующими являются разные факторы.

Фактор цены является основным для потребителей со средним уровнем достатка, испытывающих потребность в услугах социально-развлекательного характера.

Качество услуг более важно для потребителей с высоким уровнем доходов, нуждающихся, прежде всего, в повышенном уровне обслуживания.

Существующие прямые конкуренты ЗАО «Кристалл» на рынке рассматриваемых услуг расположены в г.Череповце и имеют круг постоянных потребителей и сложившийся уровень цен на свою продукцию.

Характеристика и анализ основных конкурентов ЗАО «Кристалл» по видам услуг представлена ниже.

2.4.1 Характеристика и анализ существующих конкурентов на рынке гостиничного бизнеса

В настоящее время на рынке гостиничного бизнеса г.Череповца наблюдается значительное повышение спроса на данный вид услуг, особенно, на номера, располагающие максимально комфортными условиями проживания.

Сравнительный анализ гостиниц города Череповца представлен в таблице 1.

На основании указанной информации можно сделать вывод, что основными потребителями данного вида услуг являются рабочие и служащие иногородних предприятий и учреждений, представители иностранных фирм, лица, прибывающие на спортивные соревнования и на различные общегородские мероприятия.

При этом услуги фирм-конкурентов в данном виде бизнеса ориентированы, в основном, на удовлетворение спроса потребителей, имеющих средний уровень доходов и нуждающихся в недорогих номерах со средним уровнем комфорта и предлагаемых услуг.

Потребность в комфортабельных номерах с повышенным уровнем обслуживания в настоящее время обеспечивают лишь две городские гостиницы:

отель «Ампаро» категории 4

гостиница «Фаворит».

Указанные фирмы могут рассматриваться в качестве основных конкурентов будущей гостиницы, входящей в комплекс нового досугового центра. При этом следует отметить существенные слабые стороны данных конкурентов:

отель «Ампаро» расположен на окраине города вдали от основной системы транспортных коммуникаций, что значительно ограничивает свободу передвижения его клиентов;

гостиница «Версаль» сегодняшний день не имеет официального сертификата, подтверждающего ее категорию 4. Более того, уровень проживания и качество обслуживания в указанной фирме ниже, чем в отеле «Ампаро».

Таким образом, в настоящее время в г.Череповец нет гостиниц такого класса, которые могли бы достойным образом удовлетворить потребности зарубежных и российских бизнесменов.

Таблица 1 Гостиницы города Череповца

Название

гостиницы

|

Число

номеров

|

Количество

мест

|

Виды

номеров

|

Стоимость

проживания,

|

Средняя

заполняемость, %

|

Преобладающий

контингент

|

Услуги и

удобства

|

| «Ампаро» |

57 |

104 |

1-но местн. - 19 |

578 руб. |

90 |

командировочные |

ванна, туалет, |

| 2-х местн. - 25 |

900 руб. |

российских |

холодильник, |

| 3-х местн. - 11 |

960 руб. |

предприятий |

телевизор, радио, |

| Номера типа "Люкс": |

телефон |

| 3-х комн. - 2 |

1500 руб. |

| «Версаль» |

11 |

19 |

1-но местн. - 3 |

360 руб. |

90 |

командировочные |

ванная комната, |

| 2-х местн. - 4 |

397 руб. |

(художники, |

туалет, телевизор, |

| 3-х месн. - 2 |

564 руб. |

артисты театра) |

радио, кухня с плит. |

| Номера типа "люкс" - 2 |

690 руб.

|

тоже + холодильник и телефон |

| «Ленинград» |

9 |

42 |

2-х местн.

(1-но комн.) - 2

|

573 руб. |

90 |

командировочные

отечественных и иностранных

|

ванна, туалет,

кухня

|

4-х местн.

(2-х комн.) - 5

|

762 руб. за комнату |

предприятий |

9-ти местн.

(3-х комн.) - 2

|

741 руб. за комнату |

2.4.2 Характеристика и анализ существующих конкурентов на рынке ресторанного бизнеса

В настоящее время ресторанный бизнес г.Череповца представлен крайне ограниченным количеством предприятий, осуществляющих свою деятельность в сфере услуг общественного питания повышенного качества и уровня обслуживания. Вместе с тем, спрос на данный вид услуг стабилен, платежеспособен, низкоэластичен по цене и имеет некоторый потенциал роста.

Сравнительный анализ ресторанов и кафе-баров города Череповца, максимально соответствующих предъявляемым к подобным заведениям требованиям, представлен в таблице 2.

При этом основную массу фирм-конкурентов в данном виде бизнеса составляют ночные клубы, бары и кафе-бары.

Таблица 2 Рестораны и кафе-рестораны

| Название |

Количество |

Средняя стоимость посещения |

Средняя загруженность, % |

Примечания |

| день |

ночь |

| «Пень-пнем» |

140, где: |

800 |

30 |

20 |

Средняя посещаемость: |

| в каб. – 32, |

90-100 чел. в день; |

| в зале – 108 |

максимальная посещаемость |

| в субботу и воскресенье; |

| работает с 10 до 23 ч. |

| «Барракуда» |

180 |

1000 |

20 |

70 |

Заполняемость во время |

| выступлений звезд шоу-бизнеса – 100%; |

| максимальная посещаемость |

| в пятницу и субботу вечером |

| Имеется бар на 30 мест |

| «Весы» |

35 |

500 |

10 |

80 |

максимальная посещаемость |

| в субботу и воскресенье; |

| имеется бар |

| «Премьер» |

60 |

350-450 |

30 |

80 |

С 12 ч. до 18ч. дневной, а |

| с 20 ч. до 5 утра ночной клуб; |

| имеется бар на 7 человек |

2.4.3 Характеристика и анализ существующих конкурентов на рынке услуг, носящих массовый развлекательный характер

В соответствии с целью проекта по созданию нового досугового центра одним из направлений его деятельности будет являться организация услуг, носящих массовый развлекательный характер. В частности планируется создание боулинг-центра, а также, кинотеатра, обеспечивающего прокат фильмов в стандарте DVD/Dolby Digital. Единственными конкурентами на данном рынке услуг г.Череповца в настоящее время являются: фирма «Сатурн»,«Рояль-Вио» Характеристика указанных предприятий представлена в таблице 3.

Таблица 3 Основные конкурентные показатели Сатурн и Рояль-вио

| Название |

Количество мест |

Средняя стоимость услуг |

Средняя загруженность |

Примечания |

| день |

ночь |

| Сатурн |

6 дорожек |

600 руб./ч. - днем,

800 руб./ч. - вечером

|

80-90% |

100% |

В праздники и выходные заполнен на 100%;

предварительная запись;

время работы с 12 дня до 5 утра

|

| Рояль-Вио |

1100 мест |

160-190 руб. |

20%

(около 200 человек за сеанс)

|

макс. посещаемость в вечерние часы и в конце недели (до 80%);

2-3 сеанса в день;

около 60 фильмов в год;

прокат фильмов осуществляется в звуковом стандарте Dolby Digital с обычным качеством изображения

|

На основании представленной информации можно сделать вывод о том, что создание нового развлекательного комплекса позволит в большей степени и на качественно новом уровне удовлетворить существующий спрос на данный вид услуг.

2.4.5 Основные потребители

Создаваемый ЗАО «Кристалл» досуговый центр с комплексом услуг ориентирован, прежде всего, на потребителей с высоким и средним уровнем достатка, испытывающих потребность в услугах социального и развлекательного характера повышенного уровня обслуживания.

В соответствии с проведенным анализом существующего рынка аналогичных видов услуг можно условно выделить следующие основные группы потенциальных потребителей услуг нового досугового центра:

гостиничный комплекс:

иногородние представители российского бизнеса;

иностранные гости города;

комплекс ресторана:

гости города, проживающие в гостинице, расположенной непосредственно в досуговом комплексе;

прочие посетители досугового центра;

комплекс казино:

гости города, проживающие в гостинице, расположенной непосредственно в досуговом комплексе;

бизнесмены г.Череповца;

боулинг:

гости города, проживающие в гостинице, расположенной непосредственно в досуговом комплексе;

молодежь г.Череповца;

кинотеатр:

гости города, проживающие в гостинице, расположенной непосредственно в досуговом комплексе;

широкие слои населения г.Череповца;

комплекс саун общего пользования:

гости города, проживающие в гостинице, расположенной непосредственно в досуговом комплексе;

бизнесмены г.Череповца;

широкие слои населения г.Череповца.

На сегодняшний день такую группу потребителей как «иногородние представители российского бизнеса и иностранные гости города» в основном составляют руководители и специалисты отечественных и зарубежных компаний, а также представители ведущих финансово-кредитных учреждений России и Западной Европы, пребывающие с деловыми визитами. Потребители этой группы, как правило, нуждаются в комфортных условиях проживания и отдыха.

К группе «бизнесмены г.Череповца», относятся руководители предприятий, организаций и фирм города, работники финансово-кредитных учреждений, прочие представители деловых кругов Череповца, занимающиеся коммерческой деятельностью. Потребители этой группы, в основном, нуждаются в разнообразном досуге и комфортных условиях отдыха.

Прочую группу потребителей представляют жители г. Череповца, имеющие средний уровень доходов. В этой группе находится наибольшее количество потребителей услуг, носящих массовый развлекательный характер.

Таким образом, структура потенциальных потребителей позволяет обеспечить устойчивый спрос на все виды предлагаемых услуг нового досугового центра.

2.4.6. Поставщики

Для полноценного обеспечения процесса, связанного с предоставлением всего комплекса рассматриваемых услуг требуется поставка следующего оборудования и материалов:

необходимое технологическое оборудование, включая предметы интерьера;

санитарно-гигиенические средства одноразового применения, используемые клиентами гостиничного комплекса;

продукты питания, используемые для приготовления пищи в комплексе ресторана;

предметы хозяйственного инвентаря, находящегося постоянно в обороте (постельное белье для гостиницы, санитарно-гигиенические средства многоразового употребления для гостиницы, белье для точек питания, столовые принадлежности и посуда).

Предполагается, что поставка основного технологического оборудования будет осуществлена фирмой «AC-AC-BAU-und HandelsGesmbh» (Австрия), с которой на сегодняшний день достигнуты предварительные договоренности.

В качестве выбора поставщиков предметов прочего хозяйственного инвентаря планируется заключение договоров с иностранными фирмами, специализирующимися на производстве указанных материальных ресурсов профессионального уровня, при условии соответствия последних требуемым эксплуатационным качествам.

Закупки таких материальных ресурсов, как санитарно-гигиенические средства одноразового применения, используемые клиентами гостиничного комплекса, и продукты питания, используемые для приготовления пищи в комплексе ресторана, планируется осуществлять через российских поставщиков, включая поставщиков, работающих непосредственно на рынке г.Череповца.

Оплату сырья и материалов планируется осуществлять по факту поставки. Сроки поставки по каждому виду материальных ресурсов определяются отдельно.

2.5 План производства

В соответствии с проектом создание досугового центра планируется осуществить на базе реконструкции существующего строительного объекта, представляющего собой недостроенное здание в центральной части г.Череповца.

Указанный объект состоит из подвала и трех надземных этажей, общая площадь которых на сегодняшний день составляет около 4043 м2

, а объем здания равен 15726 м3

.

Согласно предварительному проекту на данном объекте планируется проведение строительно-монтажных работ, включая работы по достройке четвертого этажа. При этом этажи со 2-го по 4-й по причине высоты кинозала и помещения казино частично пересекаются. Общая площадь объекта после реконструкции составит около 5900 м2

, а объем по наружному обмеру - около 21700 м3

. При составлении проекта были максимально учтены размеры существующего строения, его стены и лестничные клетки.

Подвальные помещения (цокольный этаж) планируется оснастить оборудованием для игры в боулинг, а также для комплекса саун с тренажерами. Здесь же планируется расположить прачечную и помещения персонала.

На первом этаже планируется разместить торговый комплекс и комплекс ресторана.

На втором этаже, с учетом его высоты, предвидены галереи для кинотеатра и казино, а также офисы и служебные помещения.

Следующие два этажа отведены под гостиницу и служебные помещения.

Открытость общих коридоров и холлов будет подчеркивать прозрачность помещений и качество их внутренней отделки.

Проектом также предусматривается придание архитектурного своеобразия объекту с учетом его встроенности в здание банка.

Снабжение комплекса необходимыми энергетическими ресурсами будет осуществляться от общегородских сетей.

Потребность в сырье и материалах, необходимых для реализации всего комплекса услуг, складывается из трех основных составляющих:

потребность в санитарно-гигиенических средствах одноразового применения, используемых клиентами гостиничного комплекса и представляющих собой ежедневно заменяемый гигиенический комплект, состоящий из мыла, шампуня, шапочки для душа и т.д.;

потребность в продуктах питания, используемых для приготовления пищи в комплексе ресторана;

потребность в прочем хозяйственном инвентаре для всего комплекса услуг.

При определении потребности в санитарно-гигиенических средствах одноразового применения учитывалась планируемая загрузка гостиницы, составляющая в среднем 90% от общего номерного фонда или 9720 койка-дней в год. При определении потребности в продуктах питания учитывалась планируемая посещаемость ресторана, составляющая в среднем 90 человек в день, а также, средняя стоимость одного посещения (около 350 руб. без НДС) и процент ресторанной наценки (150%).

Расчет прямых затрат по таким статьям, как санитарно-гигиенических средства одноразового применения и продукты питания, представлен в таблице 4.

Таблица 4 Санитарно-гигиенические средства одноразового применения и продукты питания

| Наименование потребляемого материала, единица измерения |

Цена за единицу потребляемого материала без НДС, руб. |

Расход на единицу услуг |

Количество предоста-вляемых услуг в год, ед. изм. |

Общая стоимость потребляемого материала в год, тыс. руб. |

| Санитарно-гигиенические средства одноразового применения, комплект |

50 |

1 |

9 720

койка-дней

|

486,0 |

| Продукты питания, расход на человека |

140 |

1 |

32 400

человеко-мест

|

4 536,0 |

Расчет осуществлен для объема оказанных услуг соответствующего 100% от планируемого уровня.

При определении потребности в прочем хозяйственном инвентаре для всего комплекса учитывалась специфика оказываемых услуг и технология их предоставления. В составе прочего хозяйственного инвентаря рассматривались следующие основные позиции:

постельное белье со сроком службы до 1 года для гостиницы (представляет собой спальный комплект, состоящий из простыни, пододеяльника и наволочки),

постельное белье со сроком службы до 5 лет для гостиницы (представляет собой спальный комплект, состоящий из подушки, одеяла и покрывала),

санитарно-гигиенические средства многоразового использования для гостиницы (представляют собой гигиенические комплекты, состоящие из 4-х полотенец),

столовое белье со сроком службы до 1 года для ресторана (представляет собой комплект, состоящий из набора скатертей и салфеток в расчете на один стол),

столовая посуда для ресторана (представляет собой необходимый набор столовых приборов и посуды).

Расчет общей потребности в прочем хозяйственном инвентаре для позиции «набор столовых приборов и посуды для ресторана», представлен в таблице 6.

При этом следует отметить, что по каждой из указанных позиций планируется приобретение предметов инвентаря профессионального уровня, предназначенных специально для оказания соответствующих услуг. Все предметы хозяйственного инвентаря планируется приобрести через иностранных поставщиков, в связи с чем расчет общей потребности по данной статье представлен в долларовом выражении.

Таблица 4 Прочий хозяйственный инвентарь, кроме столовой посуды для ресторана

| Наименование позиции |

Потребность в инвентаре |

Общее число мест/столов |

Цена одного комплекта, без НДС, руб. |

Общая потребность в инвентаре, тыс.руб. |

| Постельное белье со сроком службы до 1 года для гостиницы |

3 комплекта на место |

30 мест |

250 |

22,5 |

| Постельное белье со сроком службы до 5 лет для гостиницы |

2 комплекта на место |

30 мест |

500 |

30,0 |

| Санитарно-гигиенические средства многоразового использования для гостиницы |

4 комплекта на место |

30 мест |

160 |

19,2 |

| Столовое белье со сроком службы до 1 года для ресторана |

3 комплекта на стол |

21 стол |

190 |

11,97 |

Количество комплектов на одно место по каждой позиции хозяйственного инвентаря принято в соответствии с аналогичным показателем, используемым такими предприятиями, как отель «Ампаро» и ресторан «Дежавю»

Помимо покрытия потребности в сыре, материалах и прочем хозяйственном инвентаре планируемый досуговой центр потребует обеспечения энергоресурсами, необходимыми для реализации всего комплекса услуг.

Потребность в энергоресурсах складывается из трех составляющих:

электроэнергия;

вода холодная, включая канализацию;

тепло (отопление, горячая вода).

Планируемый расход указанных энергоносителей определен в соответствии с действующими СНиПами и инструкциями по проектированию.

Расчет затрат на электроэнергию, водоснабжение и теплоснабжение комплекса для объема оказанных услуг соответствующего 100% от планируемого уровня представлен в таблице 5.

Таблица 5 Потребление энергоресурсов

| Статья расхода |

Ед. измерения |

Среднегодовой расход |

Цена за ед. измерения без НДС, руб. |

Среднегодовые затраты, тыс. руб. |

| Электроэнергия |

кВт*ч |

360 000 |

2,31 |

831,6 |

| Вода (холодн) |

м3

|

11 116 |

9,85 |

109,492 |

| Вода (горячая) |

Гкал |

364,5 |

712,72 |

259,786 |

| Отопление |

Гкал |

895 |

712,72 |

637,884 |

Кроме указанной потребности нового досугового центра в материалах, специализированном инвентаре и энергоресурсах еще одним существенным направлением расходов, будет являться стоимость проката кинофильмов.

При определении полной себестоимости в целом по досуговому центру были учтены следующие факторы:

объемы расхода в натуральном выражении сырья, материалов и энергоресурсов, необходимых для реализации всего комплекса услуг;

текущие, на дату подготовки бизнес-плана, цены на сырье, материалы и энергоресурсы;

данные по численности и заработной плате персонала комплекса;

стоимость прочего хозяйственного инвентаря;

методика списания на издержки производства затрат по приобретенному хозяйственному инвентарю со сроком службы до 1 года для позиций: «постельное белье со сроком службы до 1 года для гостиницы», «санитарно-гигиенические средства многоразового использования для гостиницы», «столовое белье со сроком службы до 1 года для ресторана» (100% затрат списываются ежегодно, так как период полного оборота указанных предметов инвентаря составляет 1 год);

методика списания на издержки производства затрат по приобретенному хозяйственному инвентарю для позиции «постельное белье со сроком службы до 5 лет для гостиницы» (50% затрат списываются при вводе актива в эксплуатацию, оставшиеся 50% стоимости указанных предметов инвентаря списываются в 5-й год их эксплуатации);

методика списания на издержки производства затрат по приобретенному хозяйственному инвентарю для позиции «набор столовых приборов и посуды для ресторана» (50% затрат списываются при вводе актива в эксплуатацию, оставшиеся 50% стоимости указанных предметов инвентаря списываются равными суммами на протяжении последующих 4-х лет их эксплуатации);

данные по прочим общепроизводственным расходам, включая затраты на содержание основных средств (3% от величины прямых затрат);

прочие общехозяйственные расходы;

средний срок службы принимаемых в эксплуатацию постоянных активов определен в соответствии с действующими в РФ нормами амортизационных отчислений на соответствующие виды основных средств (для зданий - 50 лет, для оборудования - 10 лет);

действующее, на дату подготовки бизнес-плана, налоговое законодательство РФ;

планируемый кредит на финансирование проекта относится к категории кредитов на инвестиционные цели. В связи с этим проценты по указанному источнику финансирования выплачиваются из чистой прибыли предприятия.

2.6 План маркетинга

Одним из основных факторов возможного успешного продвижения указанных видов услуг на рынок является либо полное отсутствие, либо незначительное число конкурентов в сфере рассматриваемых услуг:

отсутствие в г.Череповец развитой сети кинопроката в целом, а также, кинотеатров, осуществляющих прокат фильмов в стандарте DVD/Dolby Digital,

отсутствие в жилой части г.Череповца гостиниц VIP-класса,

наличие платежеспособного спроса на прочие виды рассматриваемых услуг.

Кроме того, ЗАО «Кристалл» планирует проведение ряда маркетинговых и рекламных акций, направленных на продвижение рассматриваемого комплекса услуг:

проведение целенаправленной рекламной кампании в местных средствах массовой информации - газетах, журналах, на радио и телевидении;

изготовление и установка рекламных щитов и транспарантов с описанием предлагаемого комплекса услуг.

Следует отметить, что наиболее важным фактором успешного продвижения указанных видов услуг на рынок будет являться объединение всех услуг в единый комплекс, имеющий очень выгодное месторасположение.

ЗАО «Кристалл» намерено также проводить гибкую политику ценообразования, что позволит учесть интересы любого потребителя.

2.7 Информация о персонале

Необходимая штатная численность по каждой категории персонала обуславливается набором услуг нового досугового комплекса и технологией их предоставления. Размеры ежемесячных окладов по каждой группе работников обусловлены сложившейся, на сегодняшний день, ситуацией в данной отрасли на рынке труда г.Череповца.

Таблица 6 Штатное расписание нового досугового центра

Категории персонала

|

Сфера занятости |

Численность |

Месячный оклад, руб. |

| - горничная |

гостиничный комплекс |

1 |

7 000 |

| - портье |

гостиничный комплекс |

2 |

14 000 |

| - шеф-повар |

сеть точек питания |

1 |

10 000 |

| - повар |

сеть точек питания |

3 |

25 000 |

| - официант |

сеть точек питания |

3 |

21 000 |

| - бармен |

сеть точек питания |

5 |

40 000 |

| -техник-инструктор |

боулинг |

1 |

6 500 |

| -сестра-хозяйка |

комплекс сауны |

1 |

6 500 |

| - киномеханик |

кинотеатр |

1 |

9 000 |

| ИТОГО по данной категории персонала: |

139 000 |

| Директор комплекса |

в целом по комплексу |

1 |

20 000 |

| Главный бухгалтер |

в целом по комплексу |

1 |

12 000 |

| Директор ресторана |

сеть точек питания |

1 |

15 000 |

| кассир-бухгалтер |

боулинг |

1 |

6 000 |

| инженер по прокату |

кинотеатр |

1 |

7 000 |

| горничная |

гостиничный комплекс |

1 |

7 000 |

| - прачка |

в целом по комплексу |

1 |

10 500 |

| - кладовщик |

в целом по комплексу |

1 |

7 500 |

| - медицинская сестра |

в целом по комплексу |

1 |

9000 |

| - уборщица |

в целом по комплексу |

1 |

8 000 |

| - гардеробщик |

в целом по комплексу |

1 |

7 000 |

| - водитель |

в целом по комплексу |

1 |

9 000 |

| ИТОГО по данной категории персонала: |

118 000 |

| ИТОГО ПО ВСЕМ КАТЕГОРИЯМ ПЕРСОНАЛА: |

257 000 |

Следует отметить, что в первый год эксплуатации проекта предполагается достичь 80% от планируемого объема всех предоставляемых услуг. В связи с этим, расход ресурсов по таким статьям затрат, как санитарно-гигиенические средства одноразового применения для комплекса гостиницы и продукты питания для комплекса ресторана, также составляет 80% от расходов по этим же статьям в каждый последующий год.

Кроме того, при проведении финансово-экономической оценки нового досугового комплекса не рассматривалась такая сфера его будущей деятельности, как казино. Поэтому при планировании себестоимости проекта текущие затраты по предоставлению данного вида услуг также не рассматривались.

2.8 Формирование цены на услуги

Формирование цены на услуги нового досугового центра складывается из рассмотрения двух составляющих:

сложившихся цен на аналогичные виды услуг на рынке г.Череповца,

цен на продукты питания для комплекса ресторана.

Цены на все виды предоставляемых услуг рассматриваемого комплекса устанавливаются, исходя из существующих расценок на аналогичные услуги в г.Череповец на начало 2009 года.

Стоимость услуг нового досугового центра приведена в таблице 7.

Таблица 7 Стоимость услуг нового досугового центра

| Наименование услуг |

Ед. измерения услуг |

Стоимость ед. измерения без НДС, руб. |

Стоимость ед. измерения с НДС, руб. |

| Проживание в гостинице VIP-класса |

Койка-день |

2 500 |

2 950 |

| Питание в ресторане |

Чел.-место |

350 |

413 |

| Услуги боулинга |

Дорожка-час |

500 |

590 |

| Просмотр кинофильмов |

Чел.-место |

130 |

153 |

| Услуги комплекса саун |

Час |

500 |

590 |

Следует отметить, что при формировании цены на услуги по проживанию в гостинице нового досугового центра за базу принималась стоимость аналогичных услуг в отеле «Ампаро», являющегося на сегодняшний день единственным предприятием в г.Череповец, соответствующим по классу планируемой гостинице.

Стоимость проживания в номерах типа «люкс» отеля «Ампаро» на сегодняшний день составляет 2630 руб./сутки для жителей России и 5340 руб. для иностранных гостей. При этом иностранные клиенты составляют до 70% от общего числа проживающих. При таких условиях цена на услуги новой гостиницы принятая на уровне 3000 руб./сутки является вполне обоснованной.

Таким образом, сложившиеся в настоящее время на рынке средние цены на указанные виды услуг в полной мере соответствуют запланированным для нового досугового центра.

Среди факторов, определяющих тенденции формирования цены на услуги нового досугового комплекса основными являются следующие:

цены на энергоносители (стоимость коммунальных платежей);

цены на продукты питания;

тенденции, складывающиеся на магнитогорском рынке услуг социально-культурного характера.

ЗАО «Кристалл» при планировании деятельности нового досугового центра предполагает ориентироваться на существующий уровень цен, индексируя их в зависимости от изменения указанных факторов.

2.9 Организационный план

На настоящий момент правовой статус предприятия, создаваемого с целью реализации данного проекта (ООО, ОАО, ЗАО и т.д.), окончательно не определен. Однако, известно, что это будет отдельное юридическое лицо, основным учредителем которого будет являться ЗАО «Кристалл».

Для организации работы данного предприятия необходимо привлечение дополнительного персонала в количестве 57 человек. Требуемый для организации производственного процесса персонал должен обладать необходимым опытом работы в данной сфере услуг.

Расчет прочих общепроизводственных и общехозяйственных расходов по проекту осуществлен укрупненным образом.

Указанные позиции затрат объединяют расходы на ремонт, эксплуатацию и содержание основных средств, расходы по транспортировке, а также затраты на рекламу.

Ежемесячная величина прочих общепроизводственных расходов принята на уровне 3% от прямых затрат и составляет около 214 тыс. руб. в год (или около 18 тыс. руб. в месяц).

Под прямыми затратами в данном случае понимаются затраты на сырье и материалы, а также, заработная плата основного производственного персонала с отчислениями на социальное страхование. Ежемесячная величина прочих общехозяйственных расходов принята равной 360 тыс. руб. в год.

Общая ежемесячная величина прочих общепроизводственных и общехозяйственных расходов, составляет около 48 тыс. руб., что в годовом исчислении составляет около 574 тыс. руб.

Продолжительность инвестиционной фазы рассматриваемого проекта (время осуществления капитальных вложений) составляет 12 месяцев с начала реализации проекта.

В течение этого периода времени фирмой «AC-AC-BAU-und Handels Gesmbh» будет проведена полная реконструкция существующего здания, а также, будет приобретено, доставлено и смонтировано основное технологическое оборудование. К моменту пуска проекта в эксплуатацию технологическое оборудование будет полностью готово к работе.

Оценка инвестиционных издержек, связанных с реконструкцией здания (без учета стоимости существующего здания) и с приобретением импортного оборудования представлена в таблице 8.

Таблица 8 Оценка инвестиционных издержек

| Статья затрат |

НДС к затратам, руб. |

Проектные работы

Работы по реконструкции существующего здания

Установка и подводка сетей

Технологическое оборудование для всего комплекса, включая предметы интерьера

|

1 626 900

12 567 000

9 375 000

7 236 900

|

| ИТОГО ЗАТРАТ |

30 805 800 |

Условия оплаты строительно-монтажных работ по проекту, а также, условия поставки и оплаты оборудования на сегодняшний день являются предметом дальнейшего согласования.

Однако, предполагается, что к моменту сдачи проекта в эксплуатацию должна быть оплачена полная стоимость всех работ, включая стоимость поставленного оборудования.

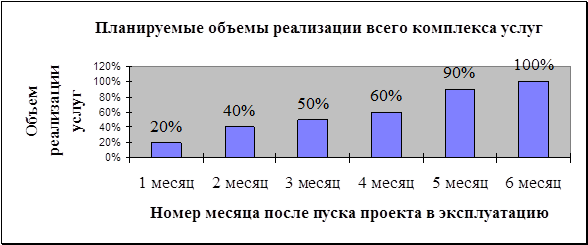

После сдачи проекта в эксплуатацию технологически возможно достижение 100% планируемых объемов реализации услуг, однако, в первый год работы реально можно рассчитывать лишь на 80% от запланированного уровня. Это связано с необходимостью проведения ряда рекламных мероприятий для привлечения клиентов.

Учитывая необходимость во временных затратах в первый год эксплуатации проекта, связанных с проведением рекламных мероприятий для привлечения клиентов, можно предположить, что новый досуговый центр сможет достичь планируемых показателей по объему предоставляемых услуг только к началу 6 месяца своей работы.

Успешное выполнение предусмотренных рекламных мероприятий позволяет рассчитывать на объемы реализации всего комплекса услуг, указанные на диаграмме 1.

Диаграмма 1

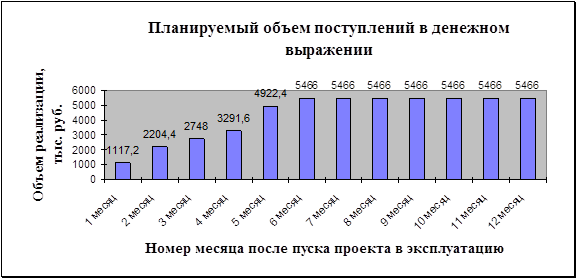

При этом планируемый объем поступлений в денежном выражении от реализации всего комплекса услуг за первый год эксплуатации представлен на диаграмме 2.

Диаграмма 2

Величина НДС к выручке по интервалам, указанных на диаграмме, составляет соответственно:

1 месяц - 223,4 тыс. руб.,

2 месяц - 440,9 тыс. руб.,

3 месяц - 549,6 тыс. руб.,

4 месяц - 658,3 тыс. руб.,

5 месяц - 984,5 тыс. руб.,

6 месяц и далее - 1093,2 тыс. руб.

Данными для расчета предполагаемых объемов сбыта по всему комплексу услуг послужили результаты анализа существующего рынка.

Объемы реализации по каждому виду услуг приведены в таблице 9.

Таблица 9 Объемы реализации услуг нового досугового центра

| Наименование услуг |

Ед. измерения услуг |

Планируемые среднегодовые объемы сбыта |

Примечания |

Проживание в гостинице VIP-класса

(30 номеров типа "люкс")

|

Койка-день |

9 720 |

Соответствует 90% загрузке номерного фонда |

Питание в ресторане

(110 посадочных мест)

|

Чел.-место |

32 400 |

Соответствует посещаемости на уровне 90 человек в день |

Услуги боулинга

(6 дорожек)

|

Дорожка-час |

31 104 |

Соответствует 90% загрузке планируемых мощностей |

Просмотр кинофильмов

(200 посадочных мест)

|

Чел.-место |

129 600 |

Соответствует посещаемости на уровне 360 человек в день |

Услуги комплекса саун

(количество саун - 2)

|

Час |

8 640 |

Соответствует времени загрузки каждой сауны на уровне 12 часов в сутки. |

Кроме того, необходимо отметить ряд следующих важных моментов:

при планировании объемов реализации всего комплекса услуг нового досугового центра не рассматривалась такая сфера его будущей деятельности, как казино. Это связано с тем, что данная отрасль бизнеса традиционно является высокоприбыльным предприятием, не требующим детального финансового планирования с точки зрения будущих доходов.

Имеющиеся свободные торговые площади (100 м2

) планируется с первого месяца работы комплекса сдавать в аренду по цене 300 руб./м2

в месяц (без НДС) или 360 руб./м2

в месяц (с учетом НДС). Это позволит ежегодно получать дополнительной выручки порядка 360 тыс. руб. (без НДС).

Анализ существующего рынка потребителей показывает, что закладываемые в расчет объемы реализации для каждого вида услуг можно считать обоснованными.

На финансирование капитальных вложений планируется привлечение долгосрочного кредита в размере 5 млн. руб. на срок от 6 до 10 лет.

Сумма кредита определена на основании величины первоначальных инвестиционных затрат в постоянные активы, стоимость которых по предварительному предложению фирмы «AC-AC-BAU-und HandelsGesmbh» составляет 5 млн. руб.

График привлечения кредита соответствует графику осуществления платежей по проекту в пользу указанной фирмы. Таким образом, привлечение кредита в размере 5 млн. планируется в первом интервале планирования (первый год реализации проекта). Погашение кредита и выплату процентов предполагается осуществлять в течение последующих пяти лет.

Получение указанного кредита планируется осуществить через RaiffeizenZentralbankOesterreichAG (Австрия), от которого на сегодняшний день получено предварительное согласие.

Предполагаемые условия предоставления кредита: погашение кредита - равными полугодовыми платежами в течении 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию (год выхода проекта на планируемые показатели реализации всего комплекса услуг); процентная ставка - 12% годовых с полугодовым периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) - 1 год (период строительства); оплата страховки - разовый единовременный платеж в размере 1% от суммы кредита.

2.10 Финансовый план проекта

Финансовый план составлен на перспективу 11 лет, исходя из срока погашения кредита и норм амортизации технологического оборудования. Информация для расчета подготовлена по годам. Методика оценки, используемая в расчетах, соответствует принципам бюджетного подхода. В соответствии с принципами бюджетного подхода горизонт исследования (срок жизни проекта) разбивается на временные интервалы (интервалы планирования), каждый из которых рассматривается с точки зрения притоков и оттоков денежных средств. На основании потоков денежных средств определяются основные показатели эффективности и финансовой состоятельности проекта.

Расчеты выполнены в постоянных ценах, принимаемых на момент формирования бизнес-плана.

Источниками доходов проекта является реализация всего комплекса услуг нового досугового центра, включая сдачу 100 м2

площадей комплекса в аренду. При этом финансово-экономическая оценка проводилась без учета такого высокоприбыльного направления деятельности комплекса, как казино, что в целом соответствует принципам консервативного подхода.

Предполагаемые объемы реализации услуг и цены при достижении проектом планируемых показателей выручки представлены в таблице 10.

Таблица 10

Объемы реализации всего комплекса услуг

| Наименование услуг |

Ед.измерения услуг |

Объем реализации в год |

Цена реализации без НДС, руб. |

| Проживание в гостинице VIP-класса |

Койка-день |

9 720 |

2 500 |

| Питание в ресторане |

Чел.-место |

32 400 |

350 |

| Услуги боулинга |

Дорожка-час |

31 104 |

500 |

| Просмотр кинофильмов |

Чел.-место |

129 600 |

75 |

| Услуги комплекса саун |

Час |

8 640 |

500 |

| Сдача площадей в аренду |

м2

в год |

100 |

3 600 |

Анализ рынка потребителей данного вида услуг показывает, что закладываемые в расчет объемы реализации услуг можно считать обоснованными.

В составе текущих затрат проекта выделяются и обосновываются:

материальные затраты, включая затраты на приобретение различного хозяйственного инвентаря;

затраты на оплату труда;

общепроизводственные и общехозяйственные расходы.

Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание самого комплекса, а также средств, необходимых для формирования чистого оборотного капитала проекта.

Капитальные вложения

Общая величина капитальных вложений, необходимых для осуществления проекта составляет 5134,3 тыс. руб.

Реализация проекта планируется на базе существующего недостроенного здания стоимостью 6 251 873 рубля.

Оборотный капитал

Помимо инвестиций в постоянные активы организации необходимо создать запас оборотных средств, обеспечивающий бесперебойную работу проекта.

Потребность в оборотном капитале определена с учетом планируемых периодов оборота основных составляющих текущих активов и текущих пассивов. В частности:

расчет потребности в санитарно-гигиенических средствах одноразового применения, используемых клиентами гостиничного комплекса производится на основании предполагаемой периодичности закупок данного оборотного актива: объем страхового запаса - 7 дней, оборот - 14 дней;

расчет потребности в продуктах питания, используемых для приготовления пищи в комплексе ресторана также производится на основании предполагаемой периодичности закупок данного оборотного актива: объем страхового запаса (продукты длительного срока хранения, спиртное) - 5 дней из расчета общей ежедневной потребности в активе, оборот - 2 дня;

расчет суммы хозяйственного инвентаря, находящегося постоянно в обороте, производится на основании нормативов списания затрат по каждой позиции указанного актива и периодичности его обновления;

понятия "незавершенной продукции" и "готовой продукции" для данного специфического направления деятельности, связанного не с производством, а с предоставлением различных видов услуг не являются актуальными;

условием оплаты за предоставленные услуги является оплата по факту;

условием поставки сырья и материалов для всего комплекса услуг является оплата по факту;

частота выплат заработной платы составляет 1 раз в месяц.

Кроме того, необходимо учесть следующие основные моменты, касающиеся НДС, поскольку обороты по данному налогу являются немаловажной частью формирования оборотного капитала компании:

НДС к складским запасам выставляется к зачету по факту приобретения указанных оборотных активов;

НДС по предметам, относящимся к прочему хозяйственному инвентарю, выставляется к зачету на полную сумму в момент ввода соответствующего актива в эксплуатацию;

НДС по постоянным активам выставляется к зачету в полной мере в момент ввода основных средств в эксплуатацию и подлежит возмещению за счет сумм НДС по текущей деятельности, подлежащих уплате в бюджет. При этом полное возмещение НДС по постоянным активам в сумме около 30806 тыс. руб., уплаченного при реализации данного проекта произойдет только на 3 год эксплуатации досугового центра.

В качестве привлекаемого источника финансирования инвестиционных затрат по проекту в части постоянных активов, в расчетах рассматривается кредит на общую сумму 5 млн. руб.

Вложение собственных средств в проект предусматривается по трем направлениям: