МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИУКРАИНЫ

Восточноукраинский национальный университет

Им. В. Даля

Крымский факультет Ливадийское отделение

Кафедра экономической кибернетики

ДИПЛОМНАЯ РАБОТА

на тему:

«Разработка автоматизированной ИНФОРМАЦИОННОЙ системы планирования работы

ООО «ЭЛИТА-ЯЛОС» ТК «ЖУКОВКА»

.

Специальность

«

Экономическая кибернетика

»

Студент Группа УП- зл –711 Горбатенко Е. В.

Руководитель дипломной работы доц. Калиненко Н.А.

Зав.кафедроюпроф. Рамазанов С.К.

Ливадия , 2006

СХІДНОУКРАЇНСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

імені ВОЛОДИМИРА ДАЛЯ

Факультет Управления

Кафедра Экономической кибернетики

Спеціальність

Экономическая кибернетика

"ЗАТВЕРДЖУЮ"

Зав. Кафедри

Рамазанов С.К.

"___"______________ 2003 рік

ЗАВДАННЯ НА ДИПЛОМНУ РОБОТУ

1. Студент Горбатенко Елена Владимировна

2. Група Упзл-711

3. Тема диплому «Разработка автоматизированной информационной__ системы планирования работы ООО «Элита-Ялос ТК «Жуковка» »___

Затвердженная наказом по університету "___"_________2006 рік №___

4. Термін здачі студентом закінченного проекту ___________________

5. Початкові дані до проекту: ____________________________________

_____________________________________________________________

_____________________________________________________________

6. Зміст розрахунково-пояснювальноі записки (основні питання):

____________________________________________________________

_____________________________________________________________

7. Перелік графічного матеріалу (із зазначенням обов'язкових креслень):

_____________________________________________________________

8. Консультанти по диплому:

| Розділ |

Консультант |

Підпис |

9. Календарний план виконання диплому:

| Назва етапу |

Термін виконання |

Примітка |

Студент – дипломник ________________________

(підпис)

Керівник проекту ______________ _______________________

(підпис) (прізвище, ім'я, по батькові)

Дата видачі завдання "___"_____________ 2006 рік.

АННОТАЦИЯ.

В данной работе рассматриваются теоретические аспекты особенностей прогнозирования и планирования технико - экономической деятельности туристического комплекса. В работе выполнен структурный анализ исследования, определены функции, описано функциональное назначение рассматриваемой информационной поддержки.

Были использованы: расчёт финансовых коэффициентов, сравнительные анализы, составление СУБД.

Главная идея – это автоматизация системы управления предприятия, замена аналитического труда человека современной вычислительной техникой.

Реклама

РЕФЕРАТ

Дипломная работа содержит: 4 раздела, 126 страниц, 8 таблиц, 10 рисунков, 22 источника

АНАЛИЗ, ЭКОНОМИКА, ФИНАНСЫ, ПРЕДПРИЯТИЕ, ПРИБЫЛЬ, ОЦЕНКА, ПОКАЗАТЕЛЬ, КОЭФФИЦИЕНТ, ЭФФЕКТИВНОСТЬ, СРЕДСТВА, ПРОИЗВОДСТВО, РЕСУРСЫ, МЕРОПРИЯТИЯ, ДЕЯТЕЛЬНОСТЬ, СУБД, АВТОМАТИЗАЦИЯ, ПРОГНОЗИРОВАНИЕ.

Работа выполнена на примере ООО «Элита- Ялос» Туристического комплекса «Жуковка».

Общество с ограниченной ответственностью «Элита-Ялос» Туристический комплекс «Жуковка».

ООО «Элита-Ялос» ТК «Жуковка» осуществляет свою деятельность на основе действующего законодательства Украины в соответствии с уставом предприятия.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ______________________________________________________7

1. АНАЛИЗ ОБЪЕКТА ИССЛЕДОВАНИЯ___________________________10

1.1.Общая характеристика туристического комплекса__________________10

1.2 Организационная структура управления предприятием______________13

1.3. Анализ основных финансово-экономических показателей___________17

1.4. Компьютерное обеспечение ____________________________________33

2. ОРГАНИЗАЦИЯ ПЛАНИРОВАНИЯ______________________________37

2.1. Внутрифирменное планирование в индустрии гостеприимства_______37

2.2. Содержание, цели и задачи внутрифирменного планирования, формы планирования ________________________________________________38

2.3.Понятие и использование отдельных показателей финансового плана__42

2.3.1. Текущее финансовое планирование_____________________________43

2.3.2. Планирование себестоимости услуг_____________________________48

2.3.3. Планирование прибыли_______________________________________57

2.4. Перспективное внутрифирменное планирование, его виды и цели_____62

2.4.1. Перспективное планирование__________________________________62

2.4.2. Среднесрочное и бюджетное планирование______________________67

2.4.3. Тактическое планирование____________________________________72

2.5. Организационные формы внутрифирменного планирования_________72

2.6. Пределы планирования _______________________________________76

3. ПРОИЗВОДСТВЕННАЯ ПРОГРАММА ПРЕДПРИЯТИЯ_____________88

3.1. Разработка производственной программы предприятия______________88

3.2. План сбыта – основополагающий раздел внутрифирменного плана____89

3.3. Рекламная компания ТК «Жуковка»______________________________93

3.3.1. Разработка программы рекламной компании_____________________94

3.3.2.Осуществление рекламной компании____________________________97

3.4. Анализ рекламной компании____________________________________98

Реклама

4. Разработка программного продукта и рекламного ролика___________101

4.1. Разработка программного продукта_____________________________101

4.2. Обоснование выбора комплекта программно-технических средств___108

4.3. Разработка рекламного ролика__________________________________112

ЗАКЛЮЧЕНИЕ_________________________________________________114

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ_____________________116

ПРИЛОЖЕНИЯ________________________________________________118

ВВЕДЕНИЕ

Успех деятельности любого предприятия во многом зависит от уровня автоматизации процессов планирования и управления. К функциям управления относится обеспечение тесных взаимосвязей и координации всех подразделений, отвечающих за проектирование, реализацию, сервисное обслуживание и маркетинг. Эффективность управление обеспечивается, прежде всего, оперативностью принятия решения, компетентностью лиц, принимающих решения, правильностью составления рекомендаций. Успех деятельности любого предприятия во многом зависит от уровня автоматизации процессов планирования и управления. К функциям управления относится обеспечение тесных взаимосвязей и координации всех подразделений, отвечающих за проектирование, реализацию, сервисное обслуживание и маркетинг. Эффективность управление обеспечивается, прежде всего, оперативностью принятия решения, компетентностью лиц, принимающих решения, правильностью составления рекомендаций.

Кроме того, использование компьютерных производственно-экономических систем значительно упрощает работу и значительно повышает производительность труда. Применение специализированных программ в бухгалтерском учете, маркетинговых исследованиях, учете различных видов ресурсов, используемых предприятием, позволяет специалисту предприятия четко и своевременно выполнять свои обязанности. Разработка и постоянное совершенствование компьютеров, средств ввода и вывода, средств коммуникаций порождают новый виток развития информационных технологий.

Управленческая деятельность выступает в современных условиях, как один из важнейших факторов функционирования промышленных фирм. Эта деятельность постоянно совершенствуется в соответствии с объективными требованиями производства и реализации товаров, усложнением хозяйственных связей, повышением роли потребителя в формировании технико - экономических и параметров продукции. Большую роль играют также, и изменения в организационных формах и характере деятельности фирм, повышения значения транснациональных корпораций в международных хозяйственных связях. Изменение условий, производственной деятельности, необходимость адекватного приспособления к ней системы управления, сказываются не только на совершенствовании организации, но и на перераспределении функций управления по уровням ответственности, формам их взаимодействия и т. д.. Все это требует от фирмы адаптации к новым условиям, преодоления возникающих противоречий в экономическом и научно- техническом процессах. Новейшие достижения в области микроэкономики привели к новым концепциям в организации информационных служб. Благодаря высокопроизводительным и экономичным микропроцессорам информационно- вычислительные ресурсы приближтся к рабочим местам менеджеров, бухгалтеров, плановиков, администраторов, инженеров и других категорий работников. Совершенствуются персональные системы обработки данных, упрощает документооборот, внедряются автоматизированные рабочие места на базе персональных компьютеров. Управленческая деятельность выступает в современных условиях, как один из важнейших факторов функционирования промышленных фирм. Эта деятельность постоянно совершенствуется в соответствии с объективными требованиями производства и реализации товаров, усложнением хозяйственных связей, повышением роли потребителя в формировании технико - экономических и параметров продукции. Большую роль играют также, и изменения в организационных формах и характере деятельности фирм, повышения значения транснациональных корпораций в международных хозяйственных связях. Изменение условий, производственной деятельности, необходимость адекватного приспособления к ней системы управления, сказываются не только на совершенствовании организации, но и на перераспределении функций управления по уровням ответственности, формам их взаимодействия и т. д.. Все это требует от фирмы адаптации к новым условиям, преодоления возникающих противоречий в экономическом и научно- техническом процессах. Новейшие достижения в области микроэкономики привели к новым концепциям в организации информационных служб. Благодаря высокопроизводительным и экономичным микропроцессорам информационно- вычислительные ресурсы приближтся к рабочим местам менеджеров, бухгалтеров, плановиков, администраторов, инженеров и других категорий работников. Совершенствуются персональные системы обработки данных, упрощает документооборот, внедряются автоматизированные рабочие места на базе персональных компьютеров.

Основой для принятия эффективных управленческих решений для любого предприятия должны стать результаты объективного и всестороннего финансово-экономического анализа деятельности предприятия основанного на использовании документов и управленческого учета и отчетности.

Эти обстоятельства определяют необходимость разработки и внедрения автоматизированных систем анализа данных о финансово- экономической деятельности предприятия и построения на этой базе комплексной процедуры принятия решений в области управления деятельностью предприятия.

Современный этап автоматизации управления общественным производством характерен развитием распределенной обработки экономической информации. Так, в условиях перехода к рыночным отношениям, с появлением конкуренции предприятий и организаций для решения жизненно важных для них оперативных и тактических вопросов требуется быстрое и экономически оправданное принятие управленческих решений.

Организационная деятельность работников сферы управления должна ориентироваться на использование развитых технологий, позволяющих экономить время. Новые подходы к организации и реализации управленческих функций требуют радикального изменения и самой технологии управления, внедрение технических средств преобразования информации. Наиболее перспективной сферой использования концепции распределённой обработки экономической информации является автоматизация планово-управленческих функций на базе персональных ЭВМ, установленных непосредственно на рабочих местах специалистов. В новых условиях хозяйствования ЭВМ, и в первую очередь персональные компьютеры, должны превратиться из систем автоматической переработки входной информации в надёжные и доступные средства накопления опыта управленческих работников, анализа, оценки и выработки наиболее эффективных экономических решений. Эти системы получили широкое распространение в организационном управлении под названием автоматизированных рабочих мест (АРМ).

Автоматизированное рабочее место представляет собой рабочее место персонала автоматизированной системы управления, оборудованное средствами, обеспечивающими участие человека в реализации функций управления. Применительно к требованиям систем организационного управления АРМ можно определить как комплекс информационных ресурсов, программно-технических и организационно-технологических средств индивидуального или коллективного пользования, объединенных для выполнения определенных функций профессионального работника управления.

С помощью АРМ специалист может обрабатывать тексты, посылать и принимать сообщения, хранящиеся в памяти ЭВМ, участвовать в совещаниях, организовывать и вести личные архивы документов, выполнять расчеты и получать готовые результаты в табличной или графической форме.

Поэтому целью дипломной задачи является разработка автоматизированной информационной системы планирования работы Туристического комплекса «Жуковка».

1.

АНАЛИЗ ОБЪЕКТА ИССЛЕДОВАНИЯ.

1.1.ОБЩАЯ ХАРАКТЕРИСТИКА ТУРИСТИЧЕСКОГО КОМПЛЕКСА

ООО «Элита–Ялос» ТК "Жуковка" расположен у самого берега Черного моря, на территории памятника садово-парковой архитектуры – парка Я.Е. Жуковского. Находящегося на расстоянии 17 км до автовокзала в г. Алупка, 32 км до автотроллейбусного вокзала в г. Ялта, до ближайшей железнодорожной станции г. Симферополя - 120 км.

Общее количество корпусов – 12

Общее количество номеров – 220

Основных мест - 440

Дополнительных мест - 200

Площадь, занимаемая здравницей на основании госакта – 7,0001 га.

Площадь, занимаемая парком – 4,098 га.

Общепоселковая пляжная зона, прилегающая к территории ООО «Элита-Ялос» и переданная в бесплатное пользование общей протяженностью – 1,6478 га.

Туристический комплекс обслуживает родителей с детьми с 3-х лет.

Вместимость (кол-во мест) – 640

Год основания – 1969; 1986г. - расширение; 2004-2005г. – реконструирован.

Размещение: Корпуса с комфортабельными номерами различной категории со всеми удобствами и постоянной подачей горячей воды.

Проживание в 3-х этажных корпусах котеджного типа.

Номер «Люкс» : гостиная 12-16 кв. м. (спутниковое ТВ, кондиционер, мягкий уголок, стол, холодильник); спальня 9 кв. м. (2 кровати); прихожая 3-5 кв. м. со шкафом, санузел (туалет, умывальник, душевая кабина); балкон.

Номер «Классика»: комната 12 кв. м., прихожая 3 кв. м., санузел, балкон.

Номер «Стандарт»: тот же тип что и «Классика», но без балкона.

Лечебно-оздоровительные услуги:

Прежде всего, это – климатотерапия, также на территории туристического комплекса работает косметический салон. Салон предлагает комплекс процедур, направленных на улучшение самочувствия, уменьшение веса и моделирование собственного тела. Здесь есть все! Аромо - солевое обертывание, минерализация, лимфодренаж, различные виды массажа, включая хиромассаж – один из известнейших видов нейрохирургической подтяжки кожи.

Инфраструктура:

Широкий спектр услуг для самого требовательного вкуса! Инфраструктура является очень развитой, что позволяет приобрести массу положительных эмоций за весь период отдыха.

Для проведения семинаров и симпозиумов конференц-зал, комфортная обстановка которого настраивает на позитивный лад.

Дискобар, концертный зал со стерео звуком и охраняемая автостоянка, магазин, пункт обмена валют, создают дополнительные условия для повышения комфортности отдыха. Оборудованная детская площадка и детская комната, не оставит равнодушным не одного ребенка.

Туристический комплекс расположен в живописном парке с вечнозелёными деревьями ценных пород, где расположены детские игровые площадки, спортивные и танцевальные площадки.

Воздух насыщен фитонцидами кедров, можжевельника, сосен, что способствует лечению заболеваний органов верхних дыхательных путей и лёгких.

В туристическом комплексе имеется свой пляж протяжённостью 850 метров, расстояние до моря 150 м., высота над уровнем моря 50 м. Кроме того, в тур. комплексе предоставляются услуги не входящие в стоимость путёвки: экскурсии, кино, прокат. На территории расположены: рынок, магазины, бары, киоски, фотоателье, парикмахерская, камера хранения, спортплощадка, теннис, бильярд, конференц-зал, библиотека, имеются аттракционы для детей.

План-схема туристического комплекса «Жуковка» изображена в Приложении №1.

Несмотря на экономические, политические и другие перемены, произошедшие в Украине и странах СНГ после распада СССР, повлекшие снижение посещаемости здравницы, в последние годы, наметилась тенденция увеличения загрузки здравницы благодаря проведенному комплексу мероприятий по привлечению отдыхающих на Южный Берег Крыма так, как ЮБК был и остается курортом по природно-климатическим факторам не имеющим аналогов в Украине и России и мало аналогов в мире.

Принятые меры по улучшению рекламы и сервисного обслуживания, позволили остановить динамику спада отдыхающих, который наблюдался в последние годы, вызванный развалом союза и неплатежеспособностью населения.

Принятые меры позволяют находить отдыхающих не только на Украине, но и в странах ближнего зарубежья: России, Белоруссии и т.д.

Факторами, положительно влияющими на загрузку здравницы, являются: высокий уровень обслуживания отдыхающих, реклама, природные условия и расположение здравницы, предварительные заявки и договора, продажа путёвок на месте, разнообразное и заказное питание и т.д.

Факторы отрицательно влияющие на загрузку здравницы: неплатежеспособность населения, разрыв с застройщиками в России, Белоруссии и т. д , сложности передвижения на дорогах, таможенные сборы, транспортные проблемы с обратной дорогой, регистрация отдыхающих, более высокие цены по сравнению с другими регионами Украины, вызванные региональными налогами.

Сезонный характер основной деятельности, продолжительность работы 6 месяцев, отрицательно влияет на привлечение отдыхающих. Принимаются меры для продления периода обслуживания отдыхающих с марта по декабрь.

В здравнице есть все условия, чтобы не только оздоровиться, но и просто отдохнуть, развлечься, посетить памятные места, связанные с историческими событиями, именами выдающихся деятелей науки и искусства. Большим успехом пользуются экскурсии на Ай - Петри, к водопаду Учан - су, в Никитский государственный ботанический сад, морские прогулки на катерах, пешеходные прогулки по паркам.

Отдыхающие могут встретиться с ведущими артистами эстрады и кино, посетив самый большой киноконцертный зал Крымского побережья - «Юбилейный зал». Дети могут посещать игровые комнаты или кружки.

Главным стратегическим направлением должно стать получение прибыли за счет расширения сроков работы здравницы, повышения загрузки коечного фонда, осуществления режима экономии. Достижение цели станет возможным за счет улучшения сервиса обслуживания, внедрения новых методов лечения и диагностических обследований, привлечения высококлассных специалистов, осуществления гибкой ценовой политики, профессиональной рекламной деятельности.

Целью стратегического планирования является выработка деловой активности и организации работы, таким образом, чтоб здравница оставалась жизнеспособной, невзирая ни на какие неблагоприятные воздействия извне, ни на неожиданные сбои внутри предприятия или его подразделения.

В процессе планирования определяются: ресурсы, имеющиеся в распоряжении здравницы, заемные средства или привлеченные, диапазон конкурентных возможностей, за которые не должны выходить, т.е. бесполезно тратить усилия и средства, пытаясь в краткие сроки достичь уровня базы конкурентов, рассматриваются объекты для сдачи в аренду.

Для улучшения в работе туристического комплекса необходима автоматизированная система планирования, которая и разрабатывается.

1.2. Организационная структура управления предприятием. Основные виды деятельности

Функциональную структуру управления тур. комплексом, можно рассмотреть на примере схемы, на которой будут отображены все основные элементы управления различных уровней, а так же связи между ними.

На рисунке (см. Приложение №2) четко выражены связи между управляющими объектами предприятия, которые и представляют собой каналы обмена информацией, которая может быть направлена в одну сторону, либо в обе стороны, и представляют собой особенности циркуляции ее внутри предприятия.

Директор (руководитель) находится на верхнем уровне управления. На него возлагается самая основная часть управления предприятием. К его задачам относятся получение и обработка информации поступающей от управляющих объектов второго уровня (производственный отдел, планово-экономический отдел, отдел сбыта (приемное отделение), бухгалтерский отдел и отдел кадров), принятие управленческих решений, связанных с определением возможностей предприятия и разработка планов и направлений работы в соответствии с его возможностями.

Планово-экономический отдел занимается постановкой задач тур. комплекса, планированием, выбором оптимального экономического решения данных задач, анализирует показатели статистической отчетности:

- производительность труда;

-численный состав работающих;

- среднюю заработную плату;

- использование оборудования;

- подготовку кадров и пр.

Бухгалтерский отдел анализирует показатели бухгалтерского учета:

себестоимость;

фонд заработной платы;

Материальное снабжение;

Рентабельность;

Финансовое состояние.

Деятельность отдела кадров направлена на поддержание полностью укомплектованного кадрового состава, ведением переписки, картотеки сотрудников, по указанию руководителя принятием на должность либо увольнением (сокращением) сотрудников.

Более подробно хочется остановиться на приемном отделении ТК «Жуковка», которое также включает в себя, отдел сбыта и отдел маркетинга.

Во главе приемного отделения (отдела сбыта) стоит Менеджер, суть его работы заключается в следующем: Менеджер приемного отделения занимается продажей путевок (в сущности, исполняет роль руководителя отдела стимулирования); осуществляет заключение договоров с профсоюзами и различными туристическими фирмами. Следующую ступень занимает Старший администратор, он руководит работой приемного отделения, т.е. следит за работой администраторов, а так же занимается разрешением различных спорных ситуаций возникающих в процессе поселения и оформления гостей. Работа Старшего администратора может включать в себя: прием заказов на отдых и оздоровление, бронирование номеров, а так же выставление счет-фактуры (через факс) на оплату путевок, что, в сущности, является работой Менеджера приемного отделения. Администраторы приемного отделения занимаются непосредственно работой с гостями. В их обязанности входит: встреча, оформление (питание, жилье) и поселение гостей, а так же занесение всех необходимых при поселении данных в журнал регистрации.

Практически вся работа в приемном отделении выполняется вручную, что в свою очередь отнимает большое количество времени и сил, поэтому большую часть своей дипломной работы я хотела бы посвятить именно приемному отделению ТК «Жуковка». Я считаю, что будет вполне целесообразно разработать и внедрить на данном предприятии автоматизированную информационную систему планирования сбыта, что в свою очередь ускорит и существенно облегчит работу приемного отделения ТК «Жуковка».

План-схема приемного отделения и структура работы службы приема и размещения ТК «Жуковка» изображены в Приложениях №3 и№4.

Третий уровень составляют заместители директора, инженера, заведующие подразделений, к задачам которых относятся: обеспечение своевременного выполнение поставленных задач, равномерной занятости работников, мотивация труда и контроль качества обслуживания.

Источниками анализа служат стандартные формы статистической и бухгалтерской отчетности.

Исходными материалами для анализа служат месячные, квартальные и годовые планы, акты ревизий.

При месячных и годовых анализах составляются текстовые документы, объяснительная записка, доклады, заключения. В выводах и предложениях указываются пути и сроки устранения недостатков в работе и конкретные мероприятия, обеспечивающие повышение эффективности производства.

Для улучшения работы с кадрами, разрабатывается автоматизированная система «Кадры».

Основным видом деятельности ООО «Элита-Ялос» ТК «Жуковка» является предоставление услуг отдыха и оздоровления. Это прежде всего размещение, питание, пользование пляжем и библиотекой, а так же предоставление медицинских услуг, что заложено в стоимость путевки.

К дополнительным услугам относятся: Экскурсионное обслуживание, организация праздников, банкетов и различных развлекательных мероприятий. Для любителей экстрима организовывается экстремальный туризм (подводные погружения, уроки дайвинга, водные мотоциклы, подводные экскурсии, охота и фотосъемка под водой.)

1.3.Анализ основных финансово- экономических показателей

Производственная база туристического комплекса.

Основным показателем, который характеризует производственную мощность туркомплекса, является количество коек. Динамика изменения коечного фонда приведена в таблице 1.

Таблица 1.

| Показатели |

2003

год

|

2004

год

|

2005

Год

|

Изменения коечного

Фонда

|

Темпы изменения |

| Кол-во коек |

640 |

640 |

640 |

- |

- |

Таким образом, за период с 2003г. по 2005год туркомплекс сберег свою мощность в полном объеме.

По уровню комфортности коечный фонд туркомплекса характеризуется следующими показателями:

Количество корпусов - 12

Количество номеров - 220

Количество основных мест – 440

Количество дополнительных мест - 200

Номера Люкс (двухместные) – 43

Номера П/люкс (двухместные) - 11

Комнаты со всеми удобствами (двухместные) – 149

Комнаты со всеми удобствами (трехместные) – 10

Комнаты со всеми удобствами (одноместные) - 7

1. На Южном берегу Крыма ТК «Жуковка» по количеству мест является одним из самых больших.

2.Туркомплекс имеет высокий уровень комфортности.

По итогам Первого независимого потребительского рейтинга « 100 лучших здравниц Крыма» Туристический комплекс « Жуковка » занял 2-е место. Лучших назвали сами отдыхающие. Именно их мнение на этот счет выяснялось в ходе широкомасштабного специализированного маркетингового исследования, посвященного определению качества услуг, предоставляемых отдыхающим в крымских здравницах.

Анализом хозяйственной деятельности называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования.

Хозяйственная деятельность туркомплекса анализируется самим предприятием, а также выше стоящими организациями.

Сами организации анализируют свою работу для улучшения показателей своей деятельности.

Основные показатели финансово-хозяйственной деятельности за период 01.01.2004 по 2005 год по туркомплексу приведены в таблице № 2.

Таблица 2

| Показатели |

2004 |

2005 |

| Выручка от реализации |

3603,6 |

4364,6 |

| Налог на добавочную стоимость |

419,8 |

474,1 |

| Чистый доход от реализации |

3183,8 |

3890,5 |

| Финансовый результат от обычной деятельности до налогообложения |

11,8 |

126 |

| Чистая прибыль |

11,8 |

88,2 |

| Коэффициент рентабельности |

0,4 |

3,3 |

| Дебиторская задолженность |

39,5 |

28,0 |

| Кредиторская задолженность |

281,9 |

280,3 |

В целом дебиторская задолженность незначительна и по сравнению с 2004 годом ниже на 11,5 тыс. грн.

Кредиторская задолженность снижена на 1,6 тыс. грн. по сравнению с 2004 годом. Уменьшение кредиторской задолженности произошло в основном по статье « другие кредиторы».

Просроченной кредиторской задолженности нет.

За период 2004 года по 2005 год туркомплекс предоставлял услуги по размещению, питанию и оздоровлению. Основные показатели выполнения плана обслуживания приведены в таблице 3.

Таблица 3. Выполнение плана обслуживания

| 2003 год |

2004 год |

2005 год |

| План |

Факт |

Выпол

план

|

План |

Факт |

Выпол

план

|

План |

Факт |

Выпол

План

|

| Кол-во человек |

5258 |

4303 |

81,8 |

5186 |

4127 |

79,6 |

5264 |

3986 |

75,7 |

| Кол-во койко-дней |

105995 |

80389 |

75,8 |

105984 |

62502 |

59,0 |

120036 |

67071 |

55,9 |

По объему услуг туркомплекс среди туристических учреждений Крыма занимает 2 место.

В тоже время, за анализируемый период была присущая общая для всех здравниц негативная тенденция к уменьшению объемов предоставления услуг в натуральном выражении.

Так в 2005 году в здравнице фактически обслуживалось на 3,4 % меньше отдыхающих чем в 2004 году, темпы ж снижения объемов обслуженных койко-дней были выше на 7,3 %.

За период 2003 год по 2005 год показатели заполнения коек, который показывает количество койко - дней, которые приходятся на одну койку по здравнице составил:

В 2003 году- 107 койко - дней, соответственно коэффициент заполнения составил 0,2928.

В 2004 году – 83 койко - дня, соответственно коэффициент заполнения составил 0,2274.

В 2005 году- 89 койко - дня, соответственно коэффициент заполнения составил 0,2438.

Показатель заполнения рассчитывается, как отношение количества данных койко-дней за год к количеству действующих коек в здравнице.

Коэффициент заполнения рассчитывается, как отношение показателя заполнения по здравнице к количеству дней в году(365).

Анализ изменений за период с 2003 года по 2005 год показателя заполнения коек свидетельствует про то, что главною причиною падения объемов предоставления услуг по здравнице было падение интенсивности потока отдыхающих.

При анализе показателей рынков сбыта изучается их структура.

Деловая активность, в данном примере, повысилась за счет увеличения приобретения путевок Фондами социального страхования Украины.

Распределение затрат по здравнице можно рассмотреть на диаграмме:

Из диаграммы видно, что важнейшим фактором снижения себестоимости путевки является сокращение материальных затрат.

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат к плановым затратам, пересчитанным на фактический выпуск путевок.

Таблица № 4

Показатели

|

Плановая

Себест.

В цене путевки

Тыс. грн

|

Себестоимость |

Скорректированная

Плановая на фактически Проведенные к/дни

|

Фактически |

| Сумма |

На 1 к/день |

Сумм |

На 1 к/ день |

| Прямые мат. затраты |

3770,3 |

2028,1 |

31,41 |

2050,7 |

31,76 |

| Прямые затраты на оплату труда |

840,0 |

451,7 |

7,0 |

445,4 |

6,9 |

| Соц.отчисления |

310,9 |

167,2 |

2,59 |

170,9 |

2,65 |

| Аморт. отчисления |

361,2 |

361,2 |

5,59 |

361,2 |

5,59 |

| Налоги |

7,7 |

7,7 |

0,12 |

7,7 |

0,12 |

| Общепроизв. затраты |

370,7 |

202,4 |

3,13 |

219,25 |

3,39 |

| АУП и Сбыт |

165,0 |

92,3 |

1,43 |

139,2 |

2,16 |

| ИТОГО |

5825,8 |

3310,6 |

51,27 |

3394,3 |

52,57 |

Тем самым выявленные отклонения раскрывают изменение затрат.

Распределение чистой прибыли.

По итогам хозяйственной деятельности в 2004-2005 году здравница получила 137,8 тыс. грн. чистой прибыли.

Распределение прибыли, полученных в каждом периоде, приведено в таблице

Таблица № 5

| Показатели |

2004год |

2005год |

Темпы роста 2004 к 2005 гг |

| Чистый доход |

3174,5 |

3877,4 |

122,1 |

| Другой доход |

9,3 |

13,1 |

140,7 |

| На уставную деятельность ФПУ(0,4%) |

12,7 |

15,5 |

122,0 |

| На инвестиционную деятельность ЗАО (0,8%) |

25,4 |

31,0 |

122 |

| Затраты по основной деятельности |

3133,9 |

3570,2 |

133,9 |

| Другие затраты |

- |

147,8 |

147,8 |

| Прибыль |

11,8 |

126,0 |

1067 |

| Налог на прибыль |

3,5 |

37,8 |

1080 |

| Чистая прибыль |

8,3 |

88,2 |

1063 |

| Резервный фонд(5% от чистой прибыли) |

0,4 |

4,4 |

1100 |

| Дивиденды (0,5 % от чист.приб.) |

0,1 |

0,4 |

400 |

Выручка от реализации по здравнице в 2005году возросла на 22,1 % по отношению к 2004 году, а балансовая прибыль на 114,2 тыс.грн., соответственно выросла и рентабельность2004 год –0,4%, 2005 год –3,3 %.

Рентабельность всегда была качественным показателем эффективности работы любого предприятия.

Рентабельность реализованной продукции представляет собой отношение прибыли от реализованной продукции к себестоимости реализованной продукции.

Рентабельность продаж, рентабельность активов, рентабельность капитала, рентабельность продукции можно просчитать по формулам:

Рентабельность Прибыль от проданных товаров

Продаж = себестоимость проданных товаров. Продаж = себестоимость проданных товаров.

Он показывает эффективность продаж, или какую прибыль с одной гривны продаж приобрело предприятия, то есть доход реализации, связанный с ценою и затратами.

Позитивным есть рост показателя рентабельности.

Рентабельность активов характеризует, насколько эффективно предприятие использует свои активы для приобретения прибыли, то есть показывает какую прибыль приносит каждая гривна в активе баланса.

Рентабельность Чистая прибыль Рентабельность Чистая прибыль

активов = Активы на начало периода +

активы на конец периода

Рентабельность основной деятельности показывает прибыль от понесенных затрат на производство, административные затраты и сбыт.

Указанные показатели есть основные. Они помогают указать недостатки в работе, пути улучшения деятельности в дальнейшем.

Проследим динамику изменений этих показателе в течение двух лет:

Таблица № 6

| Период |

Рентабельность

продаж

|

Рентабельность

активов

|

Рентабельность

капитала

|

Рентабельность

Продукции

|

| 2004 |

0,0 |

0,001 |

0,001 |

-0,756 |

| 2005 |

2,3 |

0,7 |

0,8 |

8,6 |

Позитивным есть рост показателя рентабельности.

В 2005 году выросли и отчисления на содержание ЗАО, на уставную деятельность ФПУ.

Финансовое состояние предприятия в будущем периоде может быть спрогнозировано путем сопоставления ожидаемых поступлений (выручки за произведенную продукцию) и ожидаемых платежей. При этом прогнозе могут быть получены следующие результаты:

поступления больше платежей;

поступления равны платежам;

поступления меньше платежей.

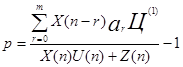

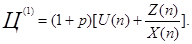

Формально, с точностью до ошибки прогноза, в первом и втором случае сумма переменных и постоянных затрат, необходимых для производства X(n) изделий в n-ом периоде, полностью покрывается поступлениями выручки в период n от ранее произведенных изделий X(n-r), платежи за реализацию которых поступят в периоде n. Разность выручки В и затрат З являются валовой прибылью  . .

(1) (1)

(2) (2)

, ,

где  - цена одного койко-дня - цена одного койко-дня

Отношение прибыли к затратам З называется относительной прибылью или индексом прибыли . .

Подставляя В и З из (3.1) и (3.2) получаем

(3) (3)

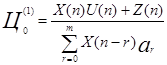

При нулевой прибыли в период np=0 определим, какой должна быть цена:

(4) (4)

При   . .

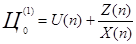

При  выражение цены выражение цены  принимает следующий вид: принимает следующий вид:

(5) (5)

При

Если  то символ называют индексом прибыли, если то символ называют индексом прибыли, если то его целесообразно называть индексом убытка. то его целесообразно называть индексом убытка.

Из выражений (4) и (5) следует, что цена путевки прямопропорциональна затратам  Безусловно при назначении цены необходимо учитывать затраты, но так как от цены зависит спрос, объем продаж, то кроме затрат при определении цены нужно учитывать, как будет влиять цена на спрос, объем продаж, а, следовательно, на общую выручку и прибыль. Безусловно при назначении цены необходимо учитывать затраты, но так как от цены зависит спрос, объем продаж, то кроме затрат при определении цены нужно учитывать, как будет влиять цена на спрос, объем продаж, а, следовательно, на общую выручку и прибыль.

Наиболее простым является подход к назначению цены, исходя из требуемой прибыли. Такой подход к назначению цены в соответствии с выражением (5) может быть применен к рынку, в котором спрос не зависит или слабо зависит от цены, т.е. к неэластичному рынку. Для эластичных рынков, в которых спрос зависит от цены, установление цены должно проводиться с учетом зависимости спроса от цены. В этом случае увеличение цены по сравнению со средней на рынке должно быть обеспечено приданием услуги новых качеств, при которых увеличение цены будет принято покупателями, как обоснованное.

X(n-r) X(n-r)

X(n-4)

X(n-3)

X(n-2)

X(n-1)

X(n)

U(n)

Z(n) -1

Рис. №3 - Схема модели формирования прибыли в период n

На неэластичном рынке при наличии существенного превышения спроса над предложением или при выходе на рынок с новым изделием имеется возможность в короткие сроки добиться значительного накопления средств за счет назначения высокого индекса прибыли p и высокой цены .

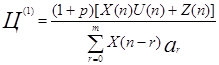

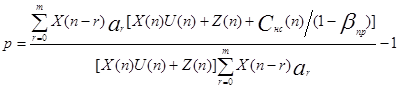

Пусть за один период n предприятие планирует достичь накопления средств  . У руководства предприятия возникает вопрос: какова должна быть назначена цена и индекс прибыли p, чтобы за один период прибыли n обеспечить накопление средств, равных . У руководства предприятия возникает вопрос: какова должна быть назначена цена и индекс прибыли p, чтобы за один период прибыли n обеспечить накопление средств, равных  ? Для этого необходимо, чтобы выполнялось следующее соотношение (с учетом налога на прибыль ? Для этого необходимо, чтобы выполнялось следующее соотношение (с учетом налога на прибыль  ): ):

Решая эту зависимость относительно и, учитывая, что

получаем следующую зависимость для требуемой цены

(6) (6)

Так как индекс прибыли p определяется по валовой прибыли, то проведем его определение по цене, назначенной с учетом налога на прибыль

(7)

Подставим в (9.7) зависимость для из (9.6), получим

(8) (8)

Эта простая зависимость для p справедлива, если цена назначена в соответствии с зависимостью (6). Таким образом, зависимости (6) и (8) необходимо применять вместе (сначала рассчитывается (6), а затем (8)).

При неэластичном рынке, когда потребности покупателей удовлетворяются не полностью, спрос превышает предложение, предприятие имеет возможность повысить индекс прибыли p и цены для расширения объема производства, которое требует увеличения оборотных средств для дополнительного приобретения сырья, материалов, комплектующих, увеличения средств на зарплату основного персонала.

Если повышение объема производства не планируется руководством предприятия по ряду ограничивающих факторов (экологические ограничения, ограничения срок аренды помещений, оборудования и др.), то возможности повышения индекса прибыли и цены целесообразно использовать для накопления собственных резервных финансовых средств предприятия. Два вида зависимостей для индекса прибыли p и цены определены для различных целей и условий принятия управленческих решений.

Зависимости (3) и (4) необходимо применять, когда нужно определить требования к средней прибыли p и цене изделия , при которых будет обеспечено безубыточное производство X(n) изделий в период n без привлечения дополнительных кредитов и расхода собственных резервных финансовых средств (т.е. когда расходы в период n компенсируются поступающими в этот период платежами), нет прибыли и налога на прибыль.

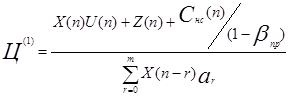

Теперь определим цену для накопления в период n требуемого объема собственных средств  с учетом налога на прибыль и добавленную стоимость. с учетом налога на прибыль и добавленную стоимость.

Накопление собственных средств в период n происходит за счет чистой прибыли, то есть

, ,

где  - чистая прибыль с учетом налога на прибыль и налога на добавленную стоимость. Эту прибыль можно определить из зависимости - чистая прибыль с учетом налога на прибыль и налога на добавленную стоимость. Эту прибыль можно определить из зависимости

. .

Значит,  . .

Отсюда определяем

, ,

где

- норма налога на прибыль;

- норма НДС; - норма НДС;

- переменные и постоянные затраты, скорректированные с учетом уменьшения НДС с реализованной продукции на долю НДС, уплаченную предприятием поставщикам материальных ресурсов. - переменные и постоянные затраты, скорректированные с учетом уменьшения НДС с реализованной продукции на долю НДС, уплаченную предприятием поставщикам материальных ресурсов.

Переменные затраты – это затраты, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, заработная плата работников.

Постоянные затраты – это затраты, величина которых остается неизменной в зависимости от изменения объема производства. К ним относятся оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы.

Расчет безубыточного производства

Плановое количество койко - дней 120036

Выпуск путевок 120036:24=5002

Валовый доход без НДС 6975,8 тыс. грн

Остаток валовой прибыли 550,0 тыс. грн

Рыночная цена путевки в грн 6975,8тыс грн:5002=1395

Всего затрат 6266,9 тыс. грн 100%

В том числе переменные затраты 4480,80тыс. грн 71,5%

Постоянные затраты 1786,1 тыс. грн 28,5%

Стоимость путевки 1698 грн

Это значит, что при продаже 2913 путевок туркомплекс возместит свои убытки.

Диагностика банкротства предприятия

Определить банкротство организации можно с помощью коэффициента:

Общая сумма обязательств (Долгосрочные обязательства +

краткосрочные обязательства за вычетом фондов и резервов)

Кб= Кб=

Общая стоимость имущества

Где Кб критический > 0,9

Данный подход к определению банкротства основан на бухгалтерском балансе и учитывает остатки неоплаченных обязательств на определенную дату, наличие одной части которых обусловлено тем, что сроки оплаты еще не наступили, а другой – тем, что она может быть просрочена. Поступление денежных средств после даты составления баланса может обеспечить выплаты по всем обязательствам. Но главное – показатель имущества - в балансе отсутствует. Исходя из определения среднегодовой стоимости имущества для налогообложения в его состав включаются активы разделов 1 и П бухгалтерского баланса до дебиторской задолженности (стр.110-150,210-220). Статьи дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, которые и должны обеспечить платежеспособность при расчете коэффициентов банкротства, не учитываются. В условиях инфляции и проводимой переоценки основных средств, нематериальных активов, незавершенного строительства и товарно - материальных ценностей этот коэффициент может быть очень маленьким и вряд ли найдется покупатель на старые износившиеся фонды для погашения платежа.

Исходя из определения, банкротство наступает в случае, если организация не способна платить должникам по своим обязательствам в связи с отсутствием денежных средств. Поэтому в основу прогнозирования финансирования финансового состояния и возможностей банкротства предприятия должны быть положены денежные потоки и в первую очередь определение величины выручки от ожидаемых продаж товаров, работ и услуг за минусом бартерных операций, величины затрат на производство и реализацию продукции налогов, платежей и сборов из выручки и прибыли, самофинансируемого дохода на перспективу.

Таблица № 7

| Прогнозируемые показатели |

Прогнозируемые величины |

1.Выручка от реализации товаров,

услуг

|

3877,4 |

| 2.Всего затраты на производство продукции, в том числе |

3751,4 |

| 3.Амортизационные отчисления |

366,5 |

| 4.Налоги, платежи и сборы из выручки, тыс.грн |

46,5 |

| 5 Прибыль от проданных товаров, продукции, услуг |

126,0 |

| 6. Налоги, платежи, сборы, кредиты и проценты из прибыли |

37,8 |

7. Прибыль от обычной деятельности

(стр.5-стр.6) (чистая прибыль)

|

88,2 |

| 8.Самофинансируемый доход |

454,2 |

| 9. Показатели финансового состояния |

9.1Хорошее финансовое состояние

(стр.1>стр.2+стр.4+стр.6+ необлагаемая величина чистой прибыли)

|

3877,7 > 3751,4+46,5+37,8 |

Для анализа работы туркомплекса составлена программа, в которой рассчитаны коэффициенты продаж, рентабельности, активов, капитал и т. д.

1.4 Компьютерное обеспечение

Деятельность санаторно-курортного комплекса всегда связана с учетом, контролем, планированием, анализом и регулирование. В связи с этим постоянно накапливается информация о работе предприятия, сравниваются нормативные и фактические показатели, описываются направления производственно-хозяйственной деятельности, разрабатываются управленческие решения по причинам отклонения и изменения финансовых результатов.

Для получения учетной информации, которая используется управления деятельностью предприятия, создается бухгалтерская информационная система. В ней производится сбор данных, их регистрация, обработка, хранение и передача заинтересованным пользователям.

Важность, перспективность и эффективность применения информационных технологий в бухгалтерском учете объясняется относительной простотой, надежностью отдачей при использовании систем автоматизации.

В настоящее время на рынке программного обеспечения распространено множество универсальных бухгалтерских программ, среди которых наиболее известными являются: «1С: Предприятие», «Парус - Предприятие», «Галактика», «Баланс – Мастер», «Соло для бухгалтера с компьютером» и другие.

Существует также множество систем, специализированных по конкретным направлениям, - справочные системы по законодательству, программ анализа и составления отчетности. Среди программ этого класса на украинском рынке доминирует именно программа «1С:Предприятие 7.7.», которая приобрела распространение благодаря двум основным факторам – возможности в широких границах приспосабливаться к потребностям конкретных предприятий и налаженной системе обслуживания пользователей.

Пользователь, пользующийся в своей работе данным пакетом программ, получает возможность использовать все преимущества автоматизированного рабочего места – автоматизировать подготовку любых первичных документов, автоматизировать все разделы бухгалтерского учета: операции по банку и кассе, основным средствам и нематериальных активам, производственным запасам и МБП, товарам и услугам, учету производства продукции, валютным операциям, взаиморасчетам с организациями, расчетам с бюджетом и другие. Допускается использование многоуровневых планов счетов.

Программа позволяет вести многомерный аналитический, многоуровневый аналитический, количественный, консолидированный учет, валютный учет по неограниченному числу валют, вести на одном компьютере учет по неограниченному числу валют, внести на одном компьютере учет по нескольким предприятиям. Программа включает набор стандартных отчетов (как по синтетическому, так и по аналитическому учету), позволяет бухгалтеру получать информацию за любой период, в различных разрезах и с необходимой степенью детализации.

Система может быть адаптирована к любым особенностям учета на конкретном предприятии с помощью встроенной системы редактирования данных и внутреннего языка программирования, что обеспечивает гибкость и настраиваемость программного продукта.

«1С: Предприятие» является системой программ. В конкретной поставке программный продукт относится к системе программ «1С: Предприятие», может иметь иное наименование, в зависимости от входящих в него компонентов и типовой конфигурации: «1С: Бухгалтерия», «1С: Торговля и склад», «1С: Зарплата и кадры», для сетевых версий продуктов название включает термин «1С: Предприятие», а также название поставляемой компоненты и типы конфигурации,

Для использования системы «1С: Предприятие» она должна быть установлена на компьютере пользователя.

Требования к системе

не требует суперсовременного и дорогостоящего оборудования однако для более эффективной и быстрой работы рекомендуем использовать следующую конфигурацию программно-аппаратного обеспечения:

Компьютер:

Intel® Pentium® - 300 MHz или выше;

Оперативная память – 32 Mb или выше;

Цветной монитор SVGA;

Манипулятор – «мышь»;

Струйный принтер Epson или совместимый с ним.

Программное обеспечение:

Операционная система Microsoft® Windows® 95/98/NT/XP/2000.

Вывод: В результате исследования структуры туркомплекса, его характеристики и анализа основных финансово- экономических показателей и ценообразования, а также компьютерного обеспечения, можно сделать выводы о целесообразности составления автоматизированного планирования сбыта путевок, что позволит улучшить работу по планированию работы туркомплекса и прогнозировать прибыль.

2. ОРГАНИЗАЦИЯ ПЛАНИРОВАНИЯ

2.1 Внутрифирменное планирование на предприятиях индустрии гостеприимства.

Быстрые темпы роста и постоянное совершенствование индустрии гостеприимства хорошо известны. Являясь частью сферы обслуживания в экономике страны, индустрия гостеприимства представляет собой один из наиболее быстро развивающихся секторов экономики. Однако очень немногим предприятиям и даже целым компаниям удается вести дело так, что им можно просто позавидовать. Успех деятельности предприятия во многом зависит от тщательно продуманной политики, хорошо разработанного плана действий.

Не все фирмы пользуются официально принятыми системами планирования, а те, что пользуются, не всегда делают это хорошо. А ведь формальное планирование сулит целый ряд выгод. Тут и системное осмысливание ситуации, более четкая координация усилий всего предприятия, более точная постановка задач и проч. Все это должно привести к повышению конкурентоспособности и росту прибыли.

Процесс планирования начинается с ясного понимания того, что же нужно делать. Он начинается с общих целей, что дает возможность выбрать направление работы. Цели являются категорией долгосрочного планирования. Они получают свою конкретизацию в постановке краткосрочных задач. В данной работе будет подробно рассмотрен процесс планирования деятельности предприятия, его сущность, стоящие перед ним задачи, доказана важность планирования для эффективного управления предприятием индустрии гостеприимства.

В условиях возрастающих темпов развития народного хозяйства и ускорения научно-технического прогресса особое значение приобретает принцип оптимальности планирования. Он связан с применением многовариантных расчетов и выбором из них наиболее эффективных. Оптимальность планирования — это достижение наиболее полного использования производственных ресурсов в целях повышения эффективности производства, его интенсификации, улучшения конечных показателей производственно-хозяйственной деятельности планируемого объекта.

Стабильность планирования означает существенное сокращение возможных изменений в утвержденных планах, соблюдение порядка и сроков внесения уточнений в планы отраслей, научно-производственных и промышленно-производственных объединений, отдельных предприятий.

2.2 Содержание, цели и задачи внутрифирменного планирования, формы планирования.

Содержание внутрифирменного планирования как функции управления гостиничным предприятием состоит в обоснованном определении основных направлений деятельности и дальнейшего развития с учетом материальных источников и спроса рынка. Сущность планирования проявляется в конкретизации целей развития всего предприятия и каждого подразделения (службы) в отдельности на установленный период времени; определении маркетинговых задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий туристического комплекса. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждой службой и всем предприятием в целом. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями туристического предприятия, включающими всю технологическую цепочку: исследования и разработку, производство и предоставление услуг. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей качества обслуживания и ассортимента услуг вслед за изменениями спроса на рынке.

Потребность в планировании в современных туристических предприятиях вытекает из большого количества конкурентных предприятий все увеличивающегося в период рыночной экономики, разнообразия возможных форм управления предприятием (независимое предприятие, цепи предприятий, франчайзинговый договор, контракт на управление), наличия многочисленных структурных подразделений в рамках предприятия, тесных межфирменных связей с поставщиками различных товаров (продукты, оборудование и проч.), фирмами-агентами, включенными в процесс обслуживания клиентов, а также из требований научно-технического прогресса - быстро учитывать и осваивать новейшие достижения науки и техники. В этом же направлении действует и такой фактор, как стремление туристического предприятия подчинить себе рынок, усилить свое воздействие на формирование потребительского рыночного спроса.

Развитие планирования непосредственно связано с усилением тенденции к централизации в управлении предприятием индустрии гостеприимства и призвано увязать деятельность всех подразделений (служб), подчинив ее единой стратегии развития. Внутрифирменное планирование в рамках туристического предприятия охватывает как текущее, так и перспективное планирование, осуществляемое в виде прогнозирования.

Если перспективное планирование призвано определить общие стратегические цели и направления развития предприятия, необходимые для этого ресурсы и этапы решения поставленных задач, то разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей исходя из конкретных условий и состояния рынка на каждом данном этапе развития. Поэтому текущие планы дополняют, развивают и корректируют перспективные направления развития с учетом конкретной обстановки.

В зависимости от содержания, целей и задач можно выделить следующие формы планирования:

«Формы планирования в зависимости от длительности планового периода:

· перспективное планирование (прогнозирование);

· среднесрочное планирование;

· текущее (бюджетное, оперативное) планирование.

Уровень и качество планирования определяются следующими важнейшими условиями: компетентностью руководства предприятием на всех уровнях управления; квалификацией обслуживающего персонала, работающего в функциональных подразделениях; наличием информационной базы и обеспеченностью компьютерной техникой.

Можно выделить некоторые характерные особенности планирования в зависимости от целей:

в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов;

в английских компаниях - ориентация на распределение ресурсов;

в японских компаниях - ориентация на внедрение новшеств и повышение качества решений.

Планирование предполагает: обоснованный выбор целей; определение политики; разработку мер и мероприятий (образа действий); методы достижения целей; обеспечение основы для принятия последующих долгосрочных решений.

Планирование заканчивается перед началом действий по реализации плана. «Планирование - это начальный этап управления, однако оно представляет собой не единственный акт, а процесс, продолжающийся до завершения планируемого комплекса операций.

Планирование направлено на оптимальное использование возможностей предприятия, в том числе наилучшее использование всех видов ресурсов и предотвращение ошибочных действий, могущих привести к снижению эффективности деятельности предприятия, потере клиентов.

Планирование включает в себя определение:

конечных и промежуточных целей;

задач, решение которых необходимо для достижения целей;

средств и способов их решения;

требуемых ресурсов, их источников и способа распределения.

В зависимости от направленности и характера решаемых задач различают три вида планирования: стратегическое или перспективное; среднесрочное; тактическое или текущее (бюджетное).

Стратегическое планирование заключается в основном в определении главных целей деятельности туристического предприятия и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами.

При этом разрабатываются также новые возможности предприятия, например, открытие дополнительных пунктов питания: баров, ресторанов и проч. путем переоборудования простаивающих площадей, приобретения оборудования, изменение профиля предприятия или радикальное изменение технологии. Стратегическое планирование охватывает период в 10-15 лет, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах.

Текущее планирование заключается в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрения новой технологии.

Представляет интерес следующее толкование терминов, связанных с планированием:

планомерность - это основа управления;

плановость - принцип управления;

планирование - важнейшая функция управления;

плановые задания - метод управления;

разработка и реализация плана - основное содержание процесса управления.

2.3.Понятие и использование отдельных показателей финансового плана

Показатели финансового плана «Доходы» отражают денежные средства, которые будут сформированы в плановом году.

Чистый доход от реализации планируется в минимальных ценах на один койко-день.

Затраты для обеспечения деятельности отображаются в разделе финансового плана «Затраты» согласно положения бухгалтерского учета.

Показатели «Покрытие убытков прошлых лет» отображают денежные средства на покрытие убытков, которые возникли у предприятия в прошлом периоде.

«Амортизационные отчисления» отображаются согласно (Стандартов) бухгалтерского отчета.

Показатели «Прирост активов предприятия» отображают затраты в плановом году, связанные с приобретением и увеличением активов предприятия.

Показатель «Капитальные инвестиции» отображают суммы затрат на капитальное строительство, приобретение и создание материальных и нематериальных активов с целью обеспечения потребностей деятельности и развитие предприятия в планируемом году.

Финансовые планы разрабатываются с целью прогнозирования финансовых результатов, использования финансовой эффективности и рентабельности, как в целом, так и по отдельными видами услуг. Они выполняют контрольную функцию за финансовым состоянием санаторно-курортного учреждения и вспомогательных хозяйств, дают руководителям всю необходимую информацию, что позволяют судить о правильности решений, принятых руководителями структурных подразделений.

2.3.1.Текущее финансовое планирование

Показатели финансового плана отображают объемы формирования и назначение денежных средств, с целью обеспечения потребности деятельности и развития в планируемом году, выполнения его обязательств, включая обязательства про уплату налогов и их обязательных платежей.

Для составления основного плана, который включает план доходов и затрат, план движения денежных средств и баланс, входит разработка операционных, дополнительных и специальных планов, а именно: планы прямых материальных затрат, планы управленческих затрат, планы капитальных ремонтов.

План доходов и затрат является наиболее распространенным в практике и наиболее привычным. Назначение - показать соотношения всех доходов от реализации в плановом периоде со всеми видами затрат, что планирует понести в этот период предприятие, связанными с получением доходов и выделением наиболее важных статей затрат. По нему можно судить о рентабельности услуг, прибыль и возможность погашения кредита, рассчитать уровень безубыточности, указать лимиты основных видов затрат, сумм отчислений высшим органам управления по результатам хозяйственной деятельности на бюджетный период.

План расчета денежных средств - это, план расчета расчетного счета и наличие денежных средств в кассе санатория, что отображает все прогнозируемые поступления и списание денежных средств в результате хозяйственной деятельности. Составление такого плана вызвано обеспечить сбалансированное поступление и использование денежных средств на будущий период. Если в бюджете доходов и затрат в какой то период могут быть запланированы убытки в расчете на то, что в будущим периоде прибыль перекроет убытки, то в плане в движении денежных средств с все поступления денежных средств в какой-то период должны превышать их использования в тот же период. Конечное сальдо должно быть позитивным.

В доходной части плана расчета денежных средств отображается все источники денежных поступлений в данный расчетный период. Если согласно договора, предвидится предоплата или реализация в кредит, то неизбежно образуется разрыв между предоставлением услуг и связанными с ними затратами. Для контроля рекомендуется составлять график погашения дебиторской задолженности.

Вместе с тем, все затраты, связанные с выпуском продукции, или предоставлением услуг и получением чистой выручки от реализации, которые понесет предприятие и вынужденно будет выплачивать поставщикам. Если остатки денежных средств на начало бюджетного года получены со всех источников за определенный период будут недостаточны для покрытия затрат, запланированных бюджетных поступлений, а также другие затраты то руководитель предприятия вынужден искать дополнительные источники денежных средств на отчетный период.

Баланс – это отношение между активами и пассивами.

Активы - это все имущество, а также обязательство потребителей, которыми будут распоряжаться предприятие на указанную дату указанного периода.

Пассивы – это обязательство, которое несет предприятие перед кредиторами, поставщиками сырья, инвесторами. Величина, на которую сумма активов превышает текущее и долгосрочные обязательства есть собственный капитал.

Годовые планы движения денежных средств и платежные календари разрабатываются предприятием самостоятельно, согласно утвержденного финансового плана.

Доходы предприятия в бухгалтерском учете классифицируются по пяти группам:

- доход (выручка) от реализации продукции (товара, работ, услуг);

- другие операционные доходы;

- финансовые доходы (доходы от участия в капитале и другие финансовые доходы);

- другие доходы;

- непредвиденные доходы (при составлении финансовых планов не планируются).

Составление плана доходов (выручки) от реализации продукции

( товаров, услуг) проводится методом прямого счета.

Для расчетов доходов от реализации санаторно – курортных услуг на плановый год необходимо дифференцировать койко – дни по уровню комфортабельности в номерах и сгруппировать их соответственно к плану продаж (оптовые, тендерные, розничные) на планируемый год. Доход (без налога на добавочную стоимость) от реализации санаторно – курортных услуг будет результатом от перемножения плановых койко – дней на минимальные цены (без НДС). Для получения расчета гарантированного дохода необходимо брать тендерные цены.

Доходы от реализации услуг, что не входят в стоимость путевок, вспомогательных хозяйств, планируются согласно программ в натуральных показателях и действующих или прогнозируемых тарифов и цен на услуги (без НДС), что обеспечивают рентабельную работу предприятия или подразделения.

Доходы от услуг, что не входят в стоимость путевок группируются по таким группам:

- услуги охраны здоровья;

- услуги связи;

- жилищно – коммунальные услуги;

- бытовые услуги;

- услуги культуры;

- туристическо – экскурсионные;

и другие.

Планирование себестоимости реализованной продукции составляется согласно с Положением (стандартом) бухгалтерского отчета 16 «Затраты» и «Планирование деятельности санаторно – курортных учреждений соответственно требованиям Положения (Стандартов) бухгалтерского учета».

Для этого в целом по здравнице рассчитываются все статьи затрат по элементам, планируются, потом подразделяются на виды услуг. Себестоимость койко – дня обозначается по категориям размещения в соответствии от уровня комфортности.

Затраты подразделяются:

1.Прямые материальные затраты:

- затраты на медикаменты и процедуры сторонних организаций;

- затраты на питание;

- затраты на культурно – массовое обслуживание;

эксплуатационные затраты (с расшифровками);

другие затраты (с расшифровками).

2. Прямые затраты на оплату труда.

3.Другие прямые затраты.

-отчисления на социальное страхование;

-амортизация основных фондов и износ МБП;

-налоги и сборы.

При планировании и отнесении к затратам можно отнести только те налоги и сборы которые установлены Законом Украины «О системе налогообложения» и только те затраты, которые связаны с деятельностью предприятия.

4.Общепроизводительные затраты:

переменные;

постоянные.

В соответствии со стандартами бухгалтерского отчета административные затраты и затраты на сбыт не являются элементами производственной себестоимости реализованной продукции, они включаются дополнительными позициями в операционные затраты.

Среди других операционных доходов при планировании считаются:

выручка от реализации залежалых материалов и других оборотных активов;

прибыль от операций с тарой;

доход от сдачи в аренду основных фондов.

Среди других операционных затрат при планировании финансового результата учитываются:

себестоимость реализованных излишков материалов и других оборотных активов;

себестоимость операционной аренды;

затраты на научные исследования и разработки.

В финансовые доходы, что должны быть отнесены при планировании финансового результата от обычной деятельности, включаются:

доход от вложения капитала в совместные предприятия;

дивиденды на акции, вложенные в акционерные предприятия;

проценты на приобретения облигаций, и другие ценные бумаги, по депозитным взносам.

В финансовые затраты включаются прогнозируемые суммы выплат процентов банкам за использование долгосрочными и краткосрочными кредитами, а также другие платежи, связанные с получением заемного капитала.

2.3.2. Планирование себестоимости услуг

Планирование себестоимости услуг является одним из основных разделов хозяйственно- финансового плана предприятия. Основными методами, которые применяются при планировании себестоимости, являются балансовый метод и метод технико-экономических показателей. Использование балансового метода обеспечивает взаимосвязь производственных программ, трудовых и финансовых затрат и доходов. Метод технико-экономических показателей предусматривает использование при расчете себестоимости койко-дня нормативных и расчетных величин по элементам затрат. Исходя с фактических затрат, сформированных за предыдущие 1-2 года, с учетом изменений в технологическом процессе обслуживания и дальнейшего совершенствования в плановом периоде.

Планирование себестоимости санаторно-курортных услуг осуществляется, как правило, на год с разбивкой по кварталам года.

Планирование себестоимости койко-дня осуществляется в следующей последовательности: разрабатываются объемы услуг в койко-днях.

Для этого составляются графики заездов и отъездов отдыхающих на плановый год по установленной форме, исходя из коек, количества дней работы туркомплекса. В графиках обсчитывается объем обслуженных, а количестве человек, путевок, койко-дней помесячно, по квартально и в целом на год по категориям размещения в номерах. Таким образом, формируется производственная программа по туркомплексу. Объем койко-дней является исходным для калькуляции себестоимости койко-дня.

Затраты по статьям себестоимости рассчитываются на весь объем обслуживания поквартально и на год. (Таблица « Сводная таблица затрат по калькуляции).

К производственной себестоимости относятся:

-прямые материальные затраты;

-прямые затраты на оплату труда;

-другие прямые затраты;

-общепроизводственные затраты.

а) Статья «Материальные затраты»

В практике себестоимости обслуживания слагается от 6 до 20 элементов затрат.

По каждому элементу прямых материальных затрат составляются отдельные расчеты на основаниях соответствующих нормативов, а при их отсутствии путем расчета затрат на основе анализа фактических затрат за предыдущий период и изменений.

1.Стоимость медикаментов, медицинских и специализированных материалов, бланков и медицинской документации, медицинских периодических изданий.

2.Затраты на питание.

3.Затраты на культурно-массовое обслуживание

4.Эксплуатационные затраты, и другие.

Эксплутационные и другие прямые затраты относятся к затратам производственного процесса и находятся в прямой зависимости от объемов услуг.

По каждому элементу затрат делаются расчеты согласно норм затрат, анализа фактических затрат за прошедший год, в соответствии с мероприятиями по энергосбережению, консервации производственных незадействованных объектов, планов мероприятий по охране труда, пожарной безопасности, гражданской обороны и т. д.

б) Прямые затраты на оплату труда

К затратам на оплату труда включаются: заработная плата по окладам и тарифным ставкам, премии, надбавки, доплаты за ночное время, праздничные дни, материальная помощь, компенсационные выплаты, отплата отпусков, другие затраты на оплату персонала основной деятельности, который непосредственно занятый обслуживанием отдыхающих. К нему относятся: медицинский персонал; педагогический персонал, персонал культурно – массового обслуживания, персонал обслуживания столовых и кухонь, хозяйственно- обслуживающий персонал.

Фонд основной оплаты труда обсчитывается на основании штатного расписания, другие выплаты работающим рассчитываются в произвольной форме. При составлении «Плана по труду» необходимо учитывать прогноз на повышение минимальной заработной платы, которая устанавливается Законом Украины.

г) Общепроизводительные затраты

Общепроизводительные затраты подразделяются на постоянные и переменные. Перечень постоянных и переменных общепроизводительных затрат устанавливается туркомплексом самостоятельно.

К переменным общепроизводственным затратам относятся затраты на обслуживание и управление структурными подразделениями, вспомогательными хозяйствами, что изменяются прямо пропорционально от изменения объемов обслуживания. Например, оплата труда и отчисления на социальные фонды обслуживающего персонала, штаты которого зависят от предоставляемых услуг, транспортные и эксплуатационные затраты, малоценный инвентарь, затраты материалов и т.д.

Переменные общепроизводственные затраты разделяются на каждый объект затрат, исходя с фактических объемов отчетного периода.

К постоянным общепроизводственным затратам относятся затраты на обслуживание и управление структурными подразделениями, что остаются неизменными при изменении объемов деятельности.

Например, оплата труда и отчисления на социальные фонды аппарата управления отделений и вспомогательных хозяйств, оплата служебных командировок, вода и электрообеспечение помещений объектов общепроизводственного назначения, затраты по технике безопасности связанные с охранной труда, затраты по обслуживанию холодильных установок, дезинфекцию, медицинское обслуживание, обслуживание телефонов и т.д.

Поэтому, постоянные общепроизводственные затраты включаются в производственную себестоимость услуг в полном объеме только в том случае, когда фактический объем производства равен или превышает так называемую норму мощности.

Величина нормальной производственной мощности оговаривается предприятием самостоятельно.

Для санаторно-курортного предприятия производственная мощность есть количество запланированных койко-мест, для лечебного учреждения – плановое количество медицинских процедур, и т.д.

При формировании стоимости санаторно - курортных путевок к производственной себестоимости, рассчитанной на плановый год, относят административные затраты, на сбыт, и другие операционные затраты, которые возникли в процессе функционирования туркомплекса. Кроме покрытия затрат, в ценах на путевки необходимо предусмотреть прибыль- для обеспечения нормального режима работы, платежеспособности туркомплекса и его дальнейшее развитие.

Цены на путевки рассчитываются дифференцированно по категориям удобств размещения в номерах.

Составляется таблица расчета стоимости в сумме на один койко-день санаторно-курортного обслуживания по категориям размещения, которая является сводным планом затрат, доходов и прибыли по основной деятельности туркомплекса и позволяет указать размеры снижения цен на путевки.

д/ Планирование амортизационных отчислений

Планирование амортизации основных фондов и других необоротных активов, что подлежат амортизации, осуществляется согласно выбранного метода амортизации.

Выделяется пять методов амортизации: Прямолинейный, смешанной остаточной стоимости, ускоренного уменьшения остаточной стоимости, кумулятивный, производственный и налоговый.

При расчете сумм амортизационных отчислений на плановый год рассчитываются:

-первоначальная стоимость объекта;

-увеличение стоимости основных средств в связи с запланированными приобретениями основных средств, капитальным ремонтом, реконструкцией и модернизацией;

-годовые, месячные нормы амортизации;

- сроки выбытия объекта ( консервация) и введение в эксплуатацию новых объектов.

Планирование налогов, виды налогов в санаторно- курортной системы:

Налоги, сборы и другие обязательные платежи, установлены Законом Украины «Про систему налогообложения».

Общегосударственные налоги, сборы и другие обязательные платежи:

-плата за землю;

-налог с собственников транспортных средств и других самоходных машин и механизмов;

а/ сбор за специальное использование водных ресурсов;

и т. д.

Местные налоги и сборы:

-гостиничный сбор;

-налог на рекламу;

-коммунальный налог;

-сбор на право использования местной символики;

-сбор выдачу разрешения на размещение объектов торговли и сферы обслуживания.

Законом Украины «Об оплате за землю» от 19.09.96 г. № 378/96- ВР указано, что использование земли является платным, и плательщиком налога за землю является собственник или землепользователь, то есть юридическое или физическое лицо, право которого на земельную площадь соответственно Закона Украины должно быть зарегистрировано актом на право собственности или право пользования. Исходя из площади земельного участка, указанной в акте, рассчитывается налог на землю.

При аренде зданий, сооружений или объекта основных средств в соответствии с частью земли плательщиком земельного налога будет не арендатор, а арендодатель.

Если собственники земли и землепользователи - юридические лица, что пользуются льготами по налогообложению, дающие в аренду земельные участки, здания или их часть, они обязаны платить налог на землю на общих основаниях.

Налог с собственника транспортных средств, включается в состав затрат производства независимо от транспортного средства.

Расчет налога с собственника транспортных средств, проводится исходя их объема двигателя каждого вида и марки транспортных средств, а налог с собственника водных транспортных средств - исходя из длины транспортного средства.

Плательщиками сбора за использование природных ресурсов являются все, независимо от форм собственности.

Сумма сбора за специальное использование водных ресурсов относится к затратам общепроизводственным и вносится только в пределах лимита, исчисляется с фактического объема использованной воды, установленного лимита и нормативной платы с учетом льгот.

Обязанности оплаты сбор за загрязнение окружающей природной среды, порядок расчета и оплата этого сбора устанавливается Законом Украины от 25.06.91 года № 1264- ХП и постановление КМУ от 01.03.99 г. № 303.

Сбор, что вносится за выбросы, которые происходят от источников загрязнения, относятся к затратам производства и фактически выплаченной суммой, без каких либо ограничений.

Плательщиками налога с рекламы являются рекламодатели. Объектом налога на рекламу является стоимость услуг на установку и размещение рекламы.

Налог на рекламу платится со всех видов объявлений и уведомлений, что передают информацию с коммерческой целью и с помощью способов массовой информации, прессы, телевидения, афиш, рекламных щитов и других технических способов, на улицах, магистралях зданиях и сооружениях и в других местах.

Если рекламные работы заказаны предприятием сторонних организаций, сумма налога на рекламу, обозначается в платежных документах отдельной строкой и относится к затратам заказчика.

Если рекламодатель выполняет рекламные работы самостоятельно, затраты таких работ обозначается исходя с фактических проведенных затрат на производство способов распространения рекламы. При этом рекламодатель обязан самостоятельно начислить и оплатить налог на рекламу и включить эту сумму до затрат на эти рекламные работы.