МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ПЕТРІВСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ ТЕХНІКУМ

Методичні рекомендації розрахунку економічної

частини дипломного проекту зі спеціальності

5. 091902 „ Механізація сільського господарства”

( методична розробка )

Петрівка

2009 рік

Укладач:

Бабенко Тетяна Митрофанівна, викладач економічних дисциплін, „ спеціаліст вищої категорії ”

Коломієць Юрій Анатолійович, викладач інформатики, “спеціаліст першої категорії ”

Яковлєва Тетяна Леонідівна, лаборант економічних дисциплін

Рецензент

: Доскаленко Ірина Вікторівна, викладач, „ спеціаліст 1 категорії”

Методична розробка рекомендована для студентів із спеціальності 5.091902 “ Механізація сільського господарства ” при виконанні дипломного проекту з економічної частини, а також рекомендована для викладачів – керівників дипломного проекту.

РЕЦЕНЗІЯ

на методичну розробку з дисципліни

„ Менеджмент сільськогосподарського виробництва”

на тему :

„ Методичні рекомендації з розрахунку економічної частини дипломного проекту”

із спеціальності:5.091902 „Механізація сільськогосподарського виробництва”

Дипломний проект є завершальним етапом навчання студентів, його самостійною творчою роботою, успішний захист якої є підставою для присвоєння Державною екзаменаційною комісією кваліфікації „ технік-механік”.

При виконанні дипломних проектів у студентів виникає багато питань з розрахунку економічної частини дипломного проекту.

Мета методичної роботи – систематизувати інформацію з методики розрахунку економічної частини дипломного проекту і надати допомогу студентам при розрахунках визначення затрат на виробництво продукції сільського господарства, собівартості ремонтних робіт, визначення вартості пристосування, а також річної економії від впровадження пристосування і термін окупності. Це питання є в кожному дипломному проекті.

В методичній розробці крім методики розрахунку є додатки, тобто нормативні дані для розрахунків.

Методична розробка рекомендована для викладачів – керівників дипломного проекту і студентів відділення „ Механізація сільського господарства”

Мета і завдання методичної розробки

Дипломний проект із спеціальності 5.091902

„ Механізація сільського господарства ” включає розділ, завдання якого визначити витрати на виготовлення пристосування та обґрунтування економічної доцільності його. В методичній розробці систематизована інформація по розрахунку прямих експлуатаційних витрат виконання технологічних операцій, визначення собівартості ремонтних робіт, розрахунок економічного ефекту від впровадження винаходів і раціоналізаторських пропозицій у виробництво. З цих питань мають місце зміни у зв’язку з новими методичними розрахунками собівартості продукції та послуг, а також змін тарифних ставок і цін на продукцію і матеріали.

Реклама

Мета методичної розробки

- надати допомогу студентам при виконанні дипломного проекту.

ПЛАН

1. Визначення собівартості ремонтних робіт

2. Визначення вартості пристосування

3. Визначення економічної доцільності і річної ефективності розробленого технологічного процесу

4. Визначення прямих експлуатаційних витрат і собівартості виконання технологічних операцій

5. Знаходження річного економічного ефекту від впровадження пристрою

6. Методика визначення економічного ефекту від економії праці, матеріалів, капітальних вкладень і коштів на одиницю продукції або роботи

1. Визначення собівартості ремонтних робіт

Собівартість

- це грошовий вираз затрат праці і витрат матеріальних засобів на одиницю ремонту ( зокрема, відновлення деталі)

Собівартість складається з прямих і непрямих ( накладних) витрат

.

До прямих витрат відносять

основну і додаткову заробітну платню робітників, відрахування на соціальне страхування, вартість запасних частин і матеріалів.

До непрямих (накладних) витрат відносять

:

- основну і додаткову заробітну платню інженерно-технічного та обслуговуючого персоналу;

- вартість електроенергії, пари, води, стиснутого повітря;

- вартість допоміжних матеріалів;

- витрати на утримання майстерні ( опалення, поточний ремонт будинків, прибирання приміщень тощо );

- витрати на охорону праці;

- витрати на амортизацію основних засобів;

- адміністративно-управлінські витрати ( витрати на відрядження, поштові витрати, витрати на придбання канцелярських товарів тощо ).

Під час виконання дипломного проекту можна визначати накладні витрати у відсотках від основної і додаткової заробітної плати виробничих робітників (80...120%).

Собівартість відновлення деталі знаходимо за формулою:

Ср

= Сh

+ Сн

Де Сh

– прямі витрати, грн.;

Сн – накладні витрати, грн..

Прямі витрати визначаємо за формулою:

Сh

= Оh

+ Взч

+ Врм

,

Де Сh

- прямі витрати, грн..

Реклама

Оh

– заробітня платня робітника (грн.), яка складається з основної заробітної платні, додаткової – 20% від основної та відрахувань на соціальне страхування – 1,4% від суми основної і додаткової заробітної платні, відрахування у фонд зайнятості – 1,6 % від основної і додаткової заробітної платні, відрахування в пенсійний фонд – 33,2 %.

Взч

– витрати на придбання запасних частин, грн.;

Врм

– витрати на придбання основних матеріалів із додаванням торгівельних націнок у розмірі 10...12% основної вартості, грн..

Заробітна платня робітника та нарахування визначається за формулою:

Оh

= Оо

+ 0,2Оо

+ 0,014( Оо

+ 0,20Оо

)+0,016(Оо

+ 0,20Оо

)+0,332(Оо

+ 0,20Оо

)

Основна заробітна платня робітника визначається за формулою:

де Оо

– основна заробітна платня робітника, грн.;

Тн

– норма часу на виконання операції, хв.;

Тс

- годинна тарифна ставка, грн..

При відновленні деталі витрат на придбання запасних частин, як правило

не буває, тому: Взч

= 0.

Витрати на придбання основних матеріалів визначаються за формулою:

Врм

= Км

х Вк

х Q,

Де Врм

– витрати на придбання основних матеріалів, грн..

Км

– коефіцієнт, що враховує витрати матеріалів при наплавці

( Км

= 1,2...1,5 );

Вк

- вартість одного кілограма затраченого матеріалу в грн.;

Q – 0,001 γV;

Де Q – масса затраченого матеріалу, кг;

γ – щільність ремонтного матеріалу, г/см3

;

V – об’єм ремонтного матеріалу, затраченого на відновлення, см3

.

Об’єм затраченого матеріалу визначається за формулою:

Для циліндричних деталей

Vu

= πdLh,

Де Vu

– об’єм затраченого матеріалу, см3

;

d – діаметр поверхні до на плавки, см;

L – довжина наплавлю вальної поверхні, см;

h – товщина наплавленого шару, см;

Для плоских поверхонь

Vu

– LhB,

Де В – ширина наплавлювальної поверхні, см;

Для зварювальних швів

Де V – об’єм матеріалу, см3

;

а – розмір основи зварювального шва, см;

h – висота зварювального шва, см.

2. Визначення вартості пристосування

Вартість пристосування – це грошовий вираз затрат і витрат матеріальних засобів, яка складається з прямих і непрямих витрат.

До прямих витрат відносять основну і додатковузаробітну плату робітників, відрахування на соціальне страхування , у пенсійний фонд, відрахування в службу зайнятості, вартість матеріалів і запасних частин.

Вартість пристосування знаходять за формулою:

Впр

= Сос

+ Сдод

+ Ссс

+ Спф

+ Ссз

+ Вм

+ Взч

+ Н, грн..,

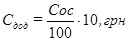

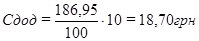

де Сос

– основна оплата праці за виготовлення пристосування;

Сдод

– додаткова оплата праці, яка береться в розмірі 10-15% від основної оплати праці;

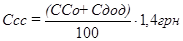

Ссс

– відрахування на соціальне страхування працівників, яке становить

1,4 % від основної та додаткової оплати праці;

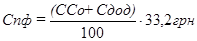

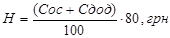

Спф

– відрахування в пенсійний фонд, яке становить 33,2 % від основної та додаткової оплати праці ;

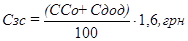

Ссз

– відрахування в службу зайнятості, яке становить 1,6% від основної та додаткової оплати праці;

Вм

– вартість матеріалів, яка береться за оптовими цінами ринку;

Взч

-вартість запасних частин, береться за оптовими цінами по спеціальних каталогах;

Н – накладні витрати, які становлять 70...120% від основної та додаткової оплати праці.

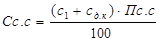

Основна оплата праці визначається множенням норми часу в годинах на годинну тарифну ставку згідно з розрядом роботи.

Таблиця 1 Розрахунок основної заробітної плати працівників при виготовленні пристосування

Вид роботи

|

Розряд

роботи

|

Норма

Часу, год

|

Тарифна

ставка, грн

|

Оплата

праці,грн

|

| 1. Розмітка заготовок лиж |

2 |

2,1 |

4,71 |

9,89 |

| 2. Вирізання заготовок лиж |

3 |

3,2 |

5,18 |

16,58 |

| 3. Підготовка і зачищання лиж |

2 |

1,5 |

4,71 |

7,06 |

| 4. Зварювальні роботи |

3 |

5,3 |

5,18 |

27,45 |

| 5. Токарні роботи |

2 |

4,9 |

4,71 |

23,08 |

| 6. Ковальські роботи |

2 |

0,6 |

4,71 |

2,82 |

| 7. Свердлильні роботи |

2 |

3,1 |

4,71 |

14,6 |

| 8. Складання пристрою |

2 |

7,3 |

4,71 |

34,38 |

| 9. Фарбування пристрою |

2 |

0,51 |

4,71 |

2,40 |

| 10.Пусконалагоджувальні і регулювальні роботи, а також виявлення і усунення неполадок |

3 |

9,4 |

5,18 |

48,69 |

| ВСЬОГО |

Х |

Х |

Х |

186,95 |

Основна заробітна плата складає 109,01 грн.

Додаткову заробітну плату знаходимо за формулою:

Відрахування на соціальне страхування визначаємо за формулою:

Відрахування в пенсійний фонд знаходимо за формулою:

Відрахування в службу зайнятості визначаємо за формулою:

Вартість матеріалів, необхідних для виготовлення пристосування зводимо в таблицю.

Таблиця 2 Розрахунок вартості матеріалів

| Назва матеріалу |

Маса, кг |

Вартість 1кг,

грн

|

Загальна вартість,

грн

|

| 1. Сталь листова товщиною 10мм |

96 |

4,0 |

38,4 |

| 2. Сталь кругла діаметром 28 мм |

18,4 |

4,2 |

72,28 |

| 3. Сталь кругла діаметром 10 мм |

10,3 |

4,2 |

43,26 |

| 4. Фарба |

3,0 |

23,1 |

6 9,3 |

| ВСЬОГО |

Х |

Х |

568,84 |

Вартість матеріалів становить Вм

= 568,84 грн

Вартість запасних частин, затрачених на виготовлення пристрою зводимо в таблицю.

Таблиця 3Розрахунок вартості запасних частин

| Назва запчастини |

Кількість,

шт

|

Маса, кг |

Вартість 1кг, грн |

Загальна

Вартість,грн

|

| 1 |

2 |

3 |

4 |

5 |

| 1. Конічний редуктор |

1 |

65 |

0,42 |

27,3 |

| 2. Карданний вал |

1 |

10,3 |

0,42 |

4,32 |

| 3. Вивантажувальний шнек |

1 |

56,7 |

0,42 |

23,81 |

| 4. Корпус підшипника |

1 |

0,51 |

0,42 |

0,21 |

| 5. Муфта з’єднувальна |

1 |

1,2 |

0,42 |

0,52 |

| 6. Підшипник № 11205 К |

1 |

- |

- |

51,09 |

| 7. Скоба |

1 |

0,8 |

0,42 |

0,33 |

| 8. Болти, гайки, гвинти, гровери |

- |

12,3 |

0,42 |

5,16 |

| ВСЬОГО |

Х |

Х |

Х |

112,74 |

Примітка.

Вартість запасних частин занижена внаслідок того, що вузли й агрегати взяті із списаних сільськогосподарських машин і оцінені за вартістю металолому.

Вартість запасних частин (Взч

) для виготовлення пристрою становить 112,74 грн.

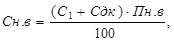

Накладні витрати включають у себе загально виробничі та загальногосподарські витрати господарства і становлять 70...120% від основної та додаткової заробітної плати працівників.

Накладні витрати знаходимо за формулою. Приймаємо Н = 80%.

Отже, вартість пристосування для перевертання валків становитиме:

Впр

= 186,95 +18,70+2,88+68,27+3,29+586,84+112,74+164,52= 1144,19 грн

3. Визначення економічної доцільності і річної ефективності розробленого технологічного процесу

При розробці дипломного проекту необхідно вибрати найбільш раціональну форму та технологічний процес ремонту сільськогосподарської техніки. Для цього необхідно застосувати спеціальні пристрої, які полегшують виконання технологічних операцій.

В економічній частині даних розробок потрібно визначити собівартість, економічну доцільність і річну ефективність розробленого технологічного процесу із застосуванням вибраного пристрою. Економічну ефективність від впровадження пристрою визначають за формулою:

Еh

= СВ1

– СВ2

,

Де Еh

– сума економії від впровадження пристрою, грн.;

СВ1

– собівартість відновлення ( розбирання, складання, контроль тощо) складальної одиниці після впровадження пристрою, грн..

Якщо розроблений пристрій призначений для використання в спеціалізованому ремонтному підприємстві, то необхідно визначити річну економічну ефективність від його впровадження у виробництво:

Еп.р.

= 0,01h ( СВ1

– СВ2

),

Де Еп.р.

- річна економічна ефективність від впровадження пристрою, грн.;

h - річна програма ремонту деталей (збірних одиниць), які необхідно відновлювати за допомогою пристрою, шт.

Вираз ( СВ1

– СВ2

) замінюємо на Еh

. Отже,

Еп.р.

= 0,01 hЕh

Річна економія виробничої заробітної платні від впровадження пристрою визначається за формулою:

Ез

= 0,01h

( Т1

ТС1

– Т2

ТС2

)

Де Ез

– річна економія виробничої заробітної платні від впровадження пристрою, грн.;

h- річна програма ремонту деталей (збірних одиниць), які необхідно відновити(відремонтувати) за допомогою пристрою;

Т1

– норма часу на відновлення деталі або ремонт складальної одиниці без застосування пристрою, год;

Т2

– норма часу на відновлення деталі або ремонт складальної одиниці із застосуванням пристрою, год;

ТС1

– годинна тарифна ставка робітника, що виконує роботу без застосування пристрою, грн.;

ТС2

- годинна тарифна ставка робітника, що виконує роботу за допомогою пристрою, грн..

Термін окупності в роках визначається за формулою:

де Тп

– термін окупності (у роках);

Впр

– вартість пристрою, грн.;

Еп.р.

- річна економічна ефективність від впровадження пристрою, грн.

Вартість пристрою визначається за формулою:

Впр

= Оh

+ Вуч

+ Вм

+ 0,01Оh

Н;

Де Впр

– вартість пристрою;

Оh

– заробітна платня з нарахуванням виробничим робітникам за виготовлення пристрою, грн.;

Взч

– вартість стандартних(куплених) деталей, витрачених на виготовлення пристрою, грн.;

Вм –

вартість матеріалів, витрачених на виготовлення пристрою, грн.;

Н – відсоток накладних витрат.

Розрахунок вартості розробленого пристрою можна виконувати за укрупненими нормативами вартості матеріалів (готових деталей) і середньої трудомісткості виготовлення типових деталей та складання окремих елементів конструкції:

Впр

= Вб

+ Вт

+ Взч

+ Орс

+ Сн

,

Де Вб

- вартість виготовлення базисних (корпусних) деталей- рам, каркасів, яка визначається за формулою: Вб

= QСкг

,

Де Q – маса матеріалу, витраченого на виготовлення базисної деталі (конструкції), кг;

Скг

– середня вартість 1кг готових деталей, грн.;

Вт

– витрати на виготовлення типових деталей, які визначаються так:

Вт

= 1,144 Тн

Тс

+ Врм1

Де Тн

– середня трудомісткість виготовлення окремих типових деталей,

люд-год;

Тс

- годинна тарифна ставка робітників, приймається за середнім розрядом залежно від складності виготовлення деталі, грн.;

Врм1

– вартість матеріалу заготовок для виготовлення типових деталей, яка визначається за формулою:

Врм1

= Вкгм

Qз

,

Де Вкгм

– ціна 1 кг матеріалу заготовки;

Qз

– маса заготовки ( визначається профіль, а потім за об’ємом і щільністю матеріалу її маса), кг;

Взч

– ціна куплених деталей, збірних одиниць згідно з прейскурантом, грн.;

Заробітна платня виробничих робітників за складання пристрою, яка визначається за формулою:

де Орс

– заробітна платня робітників, грн.;

1,08 – коефіцієнт, що враховує залежність між повним і оперативним часом складання;

Кд

– коефіцієнт, що враховує доплати до основної заробітної платні,

Кд

= 1,124...1,144;

Тс

– годинна тарифна ставка робітників (залежить від розряду складальних робіт) грн.;

Т1

, Т2

,...,Ті

– трудомісткість складання окремих типових елементів;

h1,

h2, …,

hі –

кількість відповідних елементів або операцій.

Накладні витрати, які визначаються за формулою:

де Н – накладні витрати, грн.;

Кн

– відсоток накладних витрат, затверджений для даної ЦРМ або ремонтного підприємства.

Вираз 1,144Тн

Тс

+ Орс

– заробітна платня робітників за виготовлення деталей пристрою. Величини Оп

і Орс

крім зазначених вище способів можуть визначатися за розробленими нормативами часу або за розробленим технологічним процесом.

4. Визначення прямих експлуатаційних витрат і собівартості виконання технологічних операцій ( посіву 1га кукурудзи)

До прямих експлуатаційних витрат виконання певної технологічної операції (посів кукурудзи) відносяться : затрати на оплату праці з нарахуванням, вартість ПММ, затрати на амортизацію машино-транспортного агрегата, затрати на ремонт і ТО.

Розмір заробітної плати на виконання технологічної операції визначаємо за формулою:

С1

= Qh,

Де Q– оплата праці за виконану змінну норму виробітку під час посіву кукурудзи по 5 розряду, грн.

Тоді  , ,

Де h – кількість нормо-змін.

F – площа, на якій виконується дана операція F= 59 га

W– продуктивність агрегата за зміну, W= 37,7 га.

h= 59/37,7 = 1,56.

С1

= 51,73 х 1,56 = 80,69 грн.

Визначаємо доплату за класність тракториста-машиніста. На підприємстві прийнято за 1 клас – 20%, за 11 клас – 10% від загальної оплати праці. Приймаємо:

Визначаємо заробітну плату з нарахуванням за формулою:

Сзп

= С1

+ Сдк

+ Сс.с

+ Сф.з

+ Сп.ф

+ Са.в

Де С1

– оплата праці за виконання технологічної операції, грн..;

Сдк

– сума доплати за класність, грн..;

Сс.с

– відрахування на соціальне страхування, грн..; 1,4%

Сф.з

– відрахування в Фонд зайнятості, грн..; 1,64%

Сп.ф –

відрахування в Пенсійний фонд, грн..; 33,2%

Са.в

– відрахування в Фонд нещасних випадків, грн... 0,5-2,5%

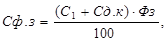

Визначаємо відрахування на соціальне страхування за формулою:

де Пс.с

– відсоток відрахування на соціальне страхування Пс.с

= 1,4%

Відрахування в фонд зайнятості Сф.з

, грн.., визначаємо за формулою:

де Фзай

- відсоток відрахування у фонд зайнятості, Фз

= 1,6%

Відрахування в Пенсійний фонд Спф

грн., визначаємо за формулою:

де Ппф

- відсоток відрахування в пенсійний фонд, Ппф

= 33,2%

Відрахування в фонд від нещасних випадків Сн.в

, грн.., визначаємо за формулою:

де Пн.в

– відсоток відрахувань у фонд нещасних випадків, Пн.в

=0,88%

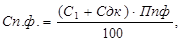

Заробітна плата з нарахуванням буде становити :

Сз.п

= 80,69+8,07+1,24+1,42+29,46+0,78= 121, 66 грн

Визначаємо фонд заробітної плати з нарахуванням на 1 га посіву кукурудзи:

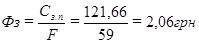

Визначення затрат на паливно-мастильні матеріали

Визначаємо вартість паливно-мастильних матеріалів під час виконання технологічної операції, витрати ПММ у відсотковому відношенні від витрати основного палива

Марка

трактора

|

Основне

паливо, кг

|

Дизельна

олива

|

Автотракторна

олива

|

Трансмісійна

олива

|

Солідол |

Бензин

пусковий

|

| МТЗ-80 |

95,6 |

5 |

4,78 |

1,9 |

1,81 |

1,0 |

0,95 |

0,25 |

0,23 |

1,0 |

0,95 |

| Всього |

4,78 |

1,81 |

0,95 |

0,23 |

0,95 |

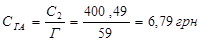

На підставі витрачених ПММ визначаємо їх вартість:

С2

= Вд.п

+ Вд.м

+Ва.м

+Вт.м

+Всол.

+Вбен.

,

Вд,п

= Qд.п

х hд.п

= 95,6 х 3,7 = 353,72 грн

Де Qд.п

– кількість витраченого дизельного палива, кг;

hд.п

– вартість дизельного палива, hд.п

= 3,7 грн.

Ціни на ПММ використовувати діючі в момент виконання дипломного проекту,

Вд.м

= Qд.о

х hд.о

= 4,78 х 5,0= 23,90 грн

Де Qд.о

– кількість витраченої дизельної оливи, кг

hд.о

– ціна 1кг дизельної оливи, hд.о

=5,0 грн.

ВА.О.

= QА.о

х hА.О

= 1,81 х 6 = 10,86 грн

Де QА.О.

– кількість витраченої автотракторної оливи, кг;

hА.О

– ціна 1 кг автотракторної оливи, грн.., hА.О

= 7 грн.

Вт.о

= Qт.о

х hт.о

= 0,95 х 7 = 6,65 грн

Де Qт.о

– кількість витраченої трансмісійної оливи, кг;

hт.о

– ціна 1 кг трансмісійної оливи, грн.. hт.о

= 2,4 грн.

Всол.

= Qсол.

х hсол.

= 0,23 х 8 = 1,84 грн.,

Де Qсол.

– кількість витраченого солідолу, кг;

hсол.

– ціна 1кг солідолу, грн.., hсол

= 8 грн.

Вбен.

= Qбен.

х hбен.

= 0,95 х 3,7 = 3,52 грн,

Де Qбен.

– кількість витраченого бензину, кг;

hбен.

– ціна 1кг бензину, грн.., hбен.

= 3,7 грн.

Витрати коштів на ПММ будуть становити :

С2

= 353,72 +23,90 + 10,86 +6,65 +1,84 + 3,52 = 400,49 грн

Витрати коштів на 1 га посіву кукурудзи будуть становити:

Визначення затрат коштів на амортизацію МТА

Визначаємо затрати коштів на амортизацію МТА:

де Бтр

– ціна трактора МТЗ-80, грн.., Бтр

= 55000 грн.;

амаш.

– ціна сівалки СУПН-8,амаш.

= 16920 грн;

W– продуктивність агрегата за зміну, га, W = 37,7 га за зміну;

hдн

– річне навантаження трактора МТЗ- 80, днів,

hдн

= 1200 днів,hдн

сівалки = 70 днів;

атр.

, – норма амортизаційних відрахувань на трактор МТЗ-80 і

СУПН-8 і машину, %; атр.

-22%, амаш.

– 4%.

Визначення затрат на технічне обслуговування і ремонт

Визначаємо затрати коштів на технічне обслуговування і ремонт:

де атотр.

– норма відрахувань на ТО і ремонт на трактор МТЗ-80,

атотр

- МТЗ-80-22%; атомаш.

СУПН-8 – 12%.

Визначення затрат на посів 1 га кукурудзи:

Визначаємо затрати коштів на посів 1 га кукурудзи:

С= Ф3

+ С2

+ С3

+ С4

= 2,06 +6,79 +2,95 + 3,72 = 15,52 грн.

Отже, затрати коштів на посів 1 га кукурудзи становлять 15,52 грн.

5. Знаходження річного економічного ефекту від впровадження пристрою ( для перевертання валків)

Обмолочування валків повинно бути розпочате в момент досягнення повної стиглості, тобто через 3...6 днів після скошування.

Більш тривале знаходження валків на стерні веде до значного зростання, як біологічних так і механічних втрат зерна з одночасним зниженням його якості.

Необхідно відмітити, що за кожний день знаходження зернових у валках понад встановлений термін, врожайність зменшується від 20 до 30 кг на 1 га, а при дощовій погоді, строки збирання врожаю значно збільшуються і відповідно зростають втрати зерна.

За даними Академії аграрних наук України при порушені агротехнічних строків збирання на 4...7 днів врожайність зменшується на 4,1%, а при 8...10 днів до 9,1%. Тобто, при врожайності 40 ц/га буде втрачатись до 3 ц на одному гектарі.

Під час застосування запропонованого пристосування для перевертання валків, строки підбирання валків при будь-яких погодних умовах скорочуються до одного дня тому, що валок при перевертанні та зворушені лягає на свіжу стерню і продувається зі всіх боків, а значить швидко просихає. Втрати зерна зменшуються до мінімуму.

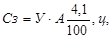

Суму втрат урожаю зернових і бобових культур без застосування пристрою можна визначити за формулою:

де Сз

– сума втрат врожаю, ц.

У – урожайність зернових культур, ц/га.

Приймаємо У= 40 ц/га.

А – площа посіву зернових культур, га.

Приймаємо А= 250 га.

4,1 – відсотки втрат зерна при затягуванні агротехнічних строків збирання.

Тоді втрати зерна становитимуть:

Суму втрат врожаю із застосуванням пристрою знаходимо за формулою:

Економія втрат зерна на площі 250 гектарів становитиме:

Ез

= Сз

– Сзп

= 410 – 170 = 240 ц.

Знаходимо економічний ефект від впровадження пристрою:

Ер

= Ез

х Ц, грн.

Де Ц – реалізаційна ціна одного центнера зернових культур.

За даними товарної біржі ціна однієї тонни озимої пшениці становить у залежності від класу від 500 до 800 грн.

Тоді матимемо:

Ер

= 240 х 80 = 19200 грн.

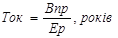

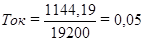

Визначення терміну окупності пристосування

Термін окупності пристосування знаходимо за формулою:

де Впр – вартість пристосування, грн.

Ер – річна економія від впровадження пристрою у виробництво, грн.

Тоді одержимо:

Отже, пристрій себе окупить за 18 днів роботи, тобто за період збирання зернових культур (за сезон).

6. Методика визначення економічного ефекту від економії праці матеріалів, капітальних вкладень

Економію праці визначають зі ставленням затрат праці на одиницю продукції (роботи) до впровадження накреслених заходів і після них за такою формулою: Еп

= (Т0

- Тн

) х 0н

, де Еп

– економія праці, люд.-год; Т0

– затрати праці на одиницю продукції (роботи) в базовому варіанті; Тн

- те ж саме після впровадження заходів НОП; Он

– обсяг продукції (роботи), що одержують або виконують після впровадження запланованих заходів.

Економію матеріальних витрат і коштів розраховують за формулою:

Ер

= (Сб

– Сн

) х Он

, де Ер

– річна економія від зниження собівартості продукції або експлуатаційних витрат, грн.; Сб

– собівартість одиниці продукції або експлуатаційні витрати на одиницю роботи в базовому варіанті; Сн

– собівартість одиниці продукції чи експлуатаційні витрати на одиницю роботи в запланованому варіанті; Он

– обсяг планової продукції.

Для визначення загального ефекту, що включає як поточні, так і капітальні витрати, тобто річного економічного ефекту, користуються формулою:

Ее

= (Сб

+ Кб

х Е) – (Сн

+ Кн

х Е ) х Он

,

Де Ее

– річний економічний ефект від впровадження заходів НОП, грн.;

Кб

і Кн

– питомі капітальні вкладення, грн., відповідно у базовому і новому варіантах; Е – нормативний коефіцієнт ефективності капітальних вкладень (0,15).

Найбільший економічний ефект одержують при впровадженні не окремих пропозицій, а комплексу заходів, що передбачають поліпшення умов і безпеки праці, раціональний режим праці та відпочинку, використання передової техніки й технології виробництва.

Тарифні ставки оплати працівників сільського господарства, грн./год

Види виконуваних робіт

|

Розряди робіт |

Коефіцієнт співвід - ношень мінімальних гарантованих розмі-

рів тарифних ставок

робітників 1 розряду

|

1

|

11

|

111

|

1У

|

У

|

У1

|

Коефіцієнти міжрозрядних

співвідношень1,001,09 1,201,351,551,80

Ручні роботи в рослинництві 4,084,45 4,905,516,327,34 1,00

Ручні роботи в тваринництві 4,735,16 5,686,397,338,51 1,16

Механізовані роботи в рослин-

ництві, земляні ідорожні робо-

ти ( з урахуванням груп підпри-

ємств за регіонами)

1 група4,775,20 5,72 6,44 7,398,59 1,17

11 група 5,265,73 6,31 7,10 8,159,47 1,29

111 група5,796,31 6,95 7,82 8,97 10,42 1,42

Механізовані роботи в тварин -

ництві 4,775,20 5,726,447,398,59 1,17

Механізовані вантажно-розван-

тажувальні роботи4,324,71 5,185,836,707,78 1,06

Транспортні роботи, виконувані

тракторними агрегатами 4,324,71 5,185,836,707,78 1,06

Ремонтні і верстатні роботи4,324,71 5,185,836,707,78 1,06

|

Норми витрат мастильних матеріалів і бензину, відсоток до основного палива

| Марка трактора |

Дизельна

олива

|

Автотракторна

олива

|

Трансмісійна

олива

|

Консистентна

змазка (солідол)

|

Пусковий

бензин

|

| К-701 |

4,5 |

0,27 |

0,1 |

0,1 |

- |

| Т-150К |

5,0 |

1,0 |

0,3 |

0,3 |

1,0 |

| Т-150 |

5,0 |

1,0 |

1,0 |

0,2 |

1,0 |

| ДТ-75 |

5,1 |

1,0 |

1,0 |

0,2 |

1,0 |

| ДТ-75М |

5,1 |

1,0 |

1,0 |

0,2 |

1,0 |

| Т-70С |

5,0 |

0,7 |

0,7 |

0,2 |

1,0 |

| МТЗ,ЮМЗ |

5,0 |

1,9 |

1,0 |

0,25 |

1,0 |

| Т-40А |

6,0 |

1,1 |

1,0 |

0,2 |

1,0 |

| Т-25А |

3,7 |

- |

1,4 |

0,4 |

- |

| Т-16 |

6,44 |

1,1 |

2,5 |

0,7 |

- |

Класифікація тракторів на групи за тяговим зусиллям

| № |

Види тракторів |

Марка тракторів |

| 1 |

Трактори колісні з класом тяги до 1,5т і потужність двигуна до 58,8кВт (80к.с.) |

МТЗ-80, МТЗ-82, ЮМЗ-6Л, Т-28, Т-40, Т-40АНМ, Т-30А, Т-25, Т-18, а також навантажувачі та інші машини з аналогічною потужністю. |

| 2 |

Трактори з класом тяги від 1,5 до 3,0т включно і потужністю двигуна: гусеничні – до 73,5кВт (100к.с.), колісні – від 58,8 до 85,5кВт (80 к.с. до 130к.с.). |

МТЗ-100, МТЗ-102, ДТ- 75, ДТ-75М, ДТ-75, Т-70С, а також екскаватори, бульдозери, навантажувачі, комбайни та інші машини з аналогічною потужністю двигуна. |

| 3 |

Трактори з класом тяги більше 3,0 т і потужність двигуна: гусеничні – 73,5 кВт (100к.с.) і коліснічні – 96,5кВт (130к.с.) і більше |

Т- 130, Т-150, Т- 150К, ДТ-75С,Т -4А, К-700А, К-701, Т – 100, екскаватори з ємністю ковша більша 0,65куб. м, а також екскаватори, бульдозери, навантажувачі, комбайни та інші машини з аналогічною потужністю двигуна. |

Тарифікація основних польових механізованих робіт

| Види робіт |

Тарифні розряди за групами тракторів |

| І |

ІІ |

ІІІ |

| 1 |

2 |

3 |

4 |

| Оранка староорних земель, цілини і багаторічних трав(відвальна і без відвальна) з передплужниками |

4 |

5 |

6 |

| Обробіток ґрунту плоскорізами, глибокорозпушувачами із зберіганням стерні |

4 |

5 |

6 |

| Культивація (суцільна) і без відвальний обробіток, дискування, лущення, фрезування |

3 |

4 |

5 |

| Боронування оранки трав, сходів, лук |

3 |

4 |

5 |

| Коткування ґрунту, посівів |

2 |

3 |

4 |

| Снігозатримання |

- |

4 |

5 |

| Розкидання органічних добрив, мінеральних, органо-мінеральних суміш |

4 |

5 |

6 |

| Внесення рідких добрив, некореневе підживлення |

4 |

5 |

6 |

| Сівба і садіння всіх сільськогосподарських культур |

5 |

5 |

6 |

| Обробіток міжрядь, окучування просапних культур: |

| З підживленням |

5 |

5 |

- |

| Без підживлення |

4 |

4 |

- |

| Опилення, обприскування, обробіток гербіцидами |

6 |

6 |

- |

| Косіння трав на сіно |

4 |

- |

- |

| Перевертання і зберігання трави, сіна та стягування |

2 |

2 |

- |

| Копнування сіна і соломи без валків, підбір зеленої маси із валків, вантаження, подрібнення |

5/4 |

5/4 |

- |

| Пресування сіна прес – підбирачами із валків |

5 |

- |

- |

| Скиртування сіна і соломи скиртокладами |

5 |

- |

- |

| Косіння зернових і олійних культур жатками шириною до 6м |

5/4 |

5/4 |

- |

| 10м |

- |

6 |

- |

| Пряме комбайнування, скошування у валки, підбирання і обмолочування із валків комбайном |

5/6 |

5/6 |

- |

| Збирання кукурудзи на зерно |

5/6 |

5/6 |

- |

| Збирання силосних культур |

5/6 |

5/6 |

- |

Ущільнення силосної і сінажної маси

тракторами

|

- |

3 |

- |

| Збирання цукрових буряків і картоплі комбайнами |

5/6 |

5/6 |

- |

| Підкопування коренеплодів копачами |

4 |

5 |

- |

| Скошування гречки |

3 |

- |

- |

| Транспортування вантажів причепами і саньми |

2 |

3 |

4 |

| Навантажування і розвантажування тракторами, навантажувачами |

4 |

5 |

5 |

Література:

1. Михайлов „Економіка сільського господарства”.

2. Мертенс В.П. „Економіка с.г.” К.: Урожай, 1995р.

3. Маци бора В.І. „Економіка с.г.” К.: Вища школа, 1994р.

4. Русак П.П. „Економіка с.г.” К.: Урожай, 1998р.

5. Липчук В.О., Шимко В.С., Борхаленко Ю.О. „Основи технічної творчості – Немішаєве”: НМЦ 2002р.

6. Борхаленко Ю.О., Андрусик В.С., Тарабан Д.Д., Бездушний П.М. „Механізація сільського господарства” Немішаєве, 2006р.

|