Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение

высшего профессионального образования

"Азово-Черноморская государственная агроинженерная академия"

Факультет экономический

Кафедра экономики

Зав.кафедрой

ДИПЛОМНАЯ РАБОТА

Тема: Обоснование перспективных направлений развития

сельскохозяйственного предприятия

(на примере ОАО "За мир и труд" Павловского района

Краснодарского края)

Автор __________________

(подпись)

Руководитель __________________

(подпись)

Зерноград 2007 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ПРЕДПРИЯТИЯ, ПОСЛУЖИВШЕГО ОБЪЕКТОМ ИЗУЧЕНИЯ

1.1. Форма собственности и организационно-правовая форма

предприятия

1.2. Экономическая оценка имущественного состояния

ОАО "За мир и труд" Павловского района

1.3. Сочетание отраслей и структура товарной продукции хозяйства

1.4. Анализ и оценка результатов производственно-финансовой

деятельности предприятия в 2003-2006 гг.

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К ПОИСКУ

И ОБОСНОВАНИЮ ПЕРСПЕКТИВНЫХ ПУТЕЙ РАЗВИТИЯ

ПРЕДПРИЯТИЯ

2.1. Содержание и сущность перспективных решений

в развитии предприятий

2.2. Оформление инновационно-инвестиционных решений

в виде бизнес-планов

2.3. Методы анализа эффективности инвестиций в объекты

сельского хозяйства

3. ОБОСНОВАНИЕ ПУТЕЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА В ОАО

"ЗА МИР И ТРУД"

3.1. Меры по увеличению и стабилизации урожайности и

уменьшению себестоимости продукции

3.2. Меры по увеличению реализационных цен и выручки

от продажи продукции растениеводства

3.3. Меры по повышению эффективности животноводства

в ОАО "За мир и труд"

4. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКИХ МЕРОПРИЯТИЙ,

ПРЕДЛОЖЕННЫХ ОАО "ЗА МИР И ТРУД"

4.1. Оценка экономической эффективности мероприятий,

обоснованных ОАО "За мир и труд" для повышения

эффективности растениеводства

4.2. Оценка экономической эффективности мероприятий,

обоснованных ОАО "За мир и труд" для повышения

эффективности животноводства

4.3. Определение общей эффективности предложенных мер,

направленных на инновационное развитие

производственных отраслей ОАО "За мир и труд"

Реклама

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Одна из главных задач экономиста-менеджера АПК заключается в поиске и обосновании перспективных направлений развития предприятий, в которых они работают.

Известно, что большое количество сельскохозяйственных предприятий, ставших правопреемниками бывших колхозов и совхозов, характеризуется тяжелым финансовым положением. Нередко они близки к банкротству и даже реально оказываются банкротами.

Между тем опыт лучших сельскохозяйственных предприятий страны, входящих в общеэкономический клуб "Агро-300" или в один из 10 отраслевых клубов, в каждый из которых включают по 100 хозяйств, свидетельствует о больших неиспользованных резервах высокоэффективного развития, имеющихся во многих предприятиях. Опубликованные материалы говорят о том, что подобные резервы есть и в относительно благополучных хозяйствах. И они могли бы получать более крупные суммы прибыли, накапливать финансовые ресурсы для совершенствования машинно-тракторного парка, приобретения современных машин и оборудования в животноводство, для покупки высокопородного племенного скота.

В связи с отмеченным цель данной дипломной работы состояла в разработке и обосновании перспективных направлений развития конкретного сельскохозяйственного предприятия, которое при внедрении соответствующих мероприятий могло бы существенно улучшить конечные результаты своей основной деятельности.

Работа была выполнена на примере ОАО "За мир и труд" Павловского района Краснодарского края при использовании его бухгалтерских и планово-экономических документов за последние четыре года его деятельности. В ходе производственной и преддипломной практики удалось не только изучить документацию этого предприятия, но и непосредственно наблюдать за ходом работ в хозяйстве как в растениеводстве - его главной отрасли, так и в отраслях животноводства - производстве молока, выращивании и откорме КРС, разведении свиней.

Для достижения указанной цели в дипломной работе были решены следующие основные задачи:

- проанализированы правовая форма хозяйства, его имущественное состояние, природно-экономические условия и результаты деятельности за 2003-2006 гг.;

- выявлены нерешенные вопросы в развитии основных отраслей предприятия, вследствие чего оно пока не получает потенциально возможной прибыли;

- разработаны меры организационно-управленческого характера, направленные на решение проблем высокоэффективного развития как растениеводства, так и животноводства хозяйства;

Реклама

- определены предполагаемые экономические результаты от применения предложенных мер.

При подготовке работы опирались на методы исследований, традиционно применяемых в экономической науке.

В работе использовано более 30 литературных источников.

1. ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ, ПОСЛУЖИВШЕГО ОБЪЕКТОМ ИЗУЧЕНИЯ

1.1. Форма собственности и организационно-правовая

форма предприятия

Любая экономическая работа должна начинаться с определения ее объекта. В качестве объекта изучения в данной работе было выбрано одно из ведущих сельскохозяйственных предприятий Павловского района Краснодарского края. Впервые оно было организовано в станице Павловской в 1930 г. В течение многих десятилетий оно именовалось колхозом "За мир и труд". В 1980-х годах к названию колхоза добавили еще одно слово: "племзавод". Оно успешно занималось разведением молочных коров. Поэтому ряд лет хозяйство имело как бы двойное наименование: "Племзавод-колхоз "За мир и труд".

С началом рыночных реформ и вступлением в действие Гражданского кодекса РФ [1] статус колхоза пришлось заменить. Предприятие реорганизовали в сельскохозяйственный производственный кооператив. Однако и этот статус не удержался. Несколько лет назад предприятие было преобразовано в открытое акционерное общество (ОАО). Его устав, другие учредительные и регистрационные документы полностью соответствуют требованиям федерального закона РФ "Об акционерных обществах" с учетом последующих изменений и дополнений в этот закон, впервые утвержденный Президентом РФ от 26.12.1995 г. [9].

Юридический и почтовый адрес ОАО "За мир и труд" совпадают: 352040, Краснодарский край, Павловский район, ст. Павловская, ул. Спартаковская, д.1.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном бухгалтерском балансе по правилам, предусмотренным федеральным законом "О бухгалтерском учете" [2]. От своего имени Общество может приобретать и осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Вмешательство в административную и хозяйственную деятельность Общества со стороны государственных и иных организаций допускается лишь в той мере, в какой это обусловлено их правами по осуществлению контрольных функций, предусмотренных Налоговым кодексом РФ [3] и федеральным законом "Об аудиторской деятельности".

Для достижения своих целей Общество, согласно его уставу, осуществляет следующие виды деятельности: 1) производство, заготовка, переработка и реализация сельскохозяйственной и иной продукции; 2) снабжение и сбыт; 3) посредническая и комиссионная деятельность; 4) транспортно-экспедиционное обслуживание; 5) торговая и торгово-закупочная деятельность; 6) организация общественного питания; 7) внешнеэкономическая деятельность и другие виды деятельности, не запрещенные российским законодательством.

Уставный капитал Общества на 01.01.2007 г. составляет 5367728 рублей (округленно - 5368 тыс.руб., что указано в строке 410 формы № 1). Он разделен на такое же число обыкновенных именных акций одинаковой номинальной стоимостью 1 руб. каждая. По состоянию на 01.01.2007 г. единственным акционером Общества выступало юридическое лицо ОАО "Молочный комбинат" с местонахождением в г.Тимашевске Краснодарского края. Согласно п.6.5 Устава ОАО "За мир и труд", единственный акционер общества осуществляет права акционера через посредство единоличного исполнительного органа - Генерального директора А.А. Завгороднего, ранее около 30 лет возглавлявшего колхоз, а затем СПК "За мир и труд".

В ОАО "За мир и труд" предусмотрено создание резервного фонда в размере 5 % от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений от прибыли до достижения установленного размера. Он предназначен для покрытия убытков Общества, а также для погашения облигаций (если они будут выпущены и размещены) и выкупа акций Общества в случае отсутствия иных средств. Пока облигации не выпускались.

Общество обязано вести бухгалтерский учет и отчетность в соответствии с законом "О бухгалтерском учете" [2], а также положениями по бухгалтерскому учету [4, 5, 6, 7, 8 и др.]. По данным бухгалтерского учета Общества ежегодно оценивается стоимость его чистых активов [20, 22]. Если по окончании финансового года в соответствии с бухгалтерским балансом или в результате аудиторской проверки будет выявлено, что стоимость чистых активов Общества стала меньше его уставного капитала, Общество будет обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если стоимость чистых активов окажется меньше величины минимального уставного капитала, определенного законодательством [9] для ОАО, Общество будет обязано принять решение о своей ликвидации.

Балансовая и чистая прибыль Общества определяются в соответствии с нормами бухгалтерского учета в РФ [2, 4, 5, 6, 7, 8 и др.]. Часть прибыли, остающаяся после уплаты налогов, подлежит распределению между акционерами в форме дивидендов [31]. Согласно Уставу ОАО "За мир и труд", его дивиденды могут выплачиваться не только деньгами, но и иным имуществом (например, натуральной продукцией). Общество не вправе принимать решения о выплате дивидендов, если оно будет иметь признаки несостоятельности (банкротства) или если на день принятия таких решений стоимость чистых активов Общества окажется меньше совокупной суммы его уставного капитала и резервного фонда.

Согласно Уставу Общество вправе разместить дополнительные акции среди своих работников посредством закрытой подписки. При этом оплата акций должна осуществляться по рыночной стоимости, но не ниже их номинальной стоимости.

Органами управления ОАО "За мир и труд" признаны общее собрание акционеров и директор. Решение о проведении общего собрания акционеров и об утверждении его повестки дня уставом отнесено к компетенции директора (пункт 15.2 Устава).

Таким образом, как вытекает из рассмотрения основных положений Устава ОАО "За мир и труд", данное предприятие, созданное в далекие годы в форме объединения крестьянских хозяйств (колхоза), в результате аграрных реформ, осуществляемых в РФ, превратилось в разновидность корпоративной частной собственности, принадлежащей единственному акционеру, - ОАО "Молочный комбинат" г.Тимашевска. О нем известно, что он, в свою очередь, также принадлежит единственному акционеру - учредителю компании "Вимм-Билль-Данн", центр которой размещен в г.Москве.

Такая форма собственности, с одной стороны, может быть признана как эффективная, поскольку ответственность за ее сохранность и приумножение максимально индивидуализирована. Об этой собственности нельзя сказать, что она ничья. Однако, с другой стороны, в данном случае работники предприятия полностью утратили статус соучредителей и сохозяев, как это формально было при функционировании СПК. Они не только фактически, но и юридически превратились в наемных работников. Эффективность такого радикального изменения пока не ясна. Во всяком случае руководству предприятия необходимо прилагать немало усилий, направленных на улучшение материального и морального стимулирования работников для достижения высоких конечных результатов производства [18, 21].

Рассматриваемое предприятие характеризуется сложной многоотраслевой структурой. В ее состав входят растениеводство (представленное пятью механизаторскими бригадами на внутрихозяйственном расчете), животноводство (включающее в себя молочную ферму округленно на 800 среднегодовых молочных коров, ферму по выращиванию и откорму молодняка КРС, свинотоварную ферму на 550 основных и проверяемых свиноматок, пасеку на 150 пчелосемей), перерабатывающие и промышленные производства, обслуживающие и вспомогательные производства.

Растениеводство специализируется на выращивании пшеницы и ячменя (в т.ч. озимого), кукурузы на зерно, зернобобовых и технических культур (в частности, подсолнечника и фабричной сахарной свеклы), кормов разных видов (в первую очередь сена, силоса и сенажа, зеленой массы). В хозяйстве удается выращивать пшеницу, частично отвечающую требованиям, предъявляемым к сильным и ценным сортам, а также к твердым сортам, продукция которых особенно востребована макаронной, кондитерской и крупяной промышленностью.

ОАО "За мир и труд" имеет сооружения для послеуборочной доработки и временного хранения зерна, его переработки в муку высших сортов, для производства растительного масла. Большой объем работы выполняется в убойном цехе хозяйства, функционирующего в одной технологической цепи с цехом по изготовлению колбас и копченостей.

Предприятие располагает собственной стройбригадой, цехом по обработке лесоматериалов и изготовлению столярных изделий.

Наиболее сложная и энергонасыщенная техника в ОАО "За мир и труд" закреплена за внутрихозяйственной МТС, выполняющей наиболее трудоемкие и ответственные полевые работы по заказу хозрасчетных механизаторских бригад, функционирующих на постоянной хозрасчетной основе. МТС расположена рядом с МТМ (центральной машинно-тракторной мастерской). Грузовой и специальный транспорт предприятия закреплен за автогаражом. Кроме того, хозяйство имеет службы ЖКХ, столовые, клуб.

В ближайшей перспективе намечается развить фирменную торговлю (открыв несколько собственных магазинов розничной торговли), товарное семеноводство, экспортные операции, с тем, чтобы часть зерна и маслосемян при необходимости продавать за рубежом, где реализационные цены часто оказываются выше, чем на внутренних рынках.

1.2. Экономическая оценка имущественного состояния

ОАО "За мир и труд"

Главным видом имущества (активов), которым в обязательном порядке должно располагать сельскохозяйственное предприятие, являются используемые им сельхозугодья, прежде всего пашня. При этом не столь важно, находятся ли эти земельные угодья в частной собственности предприятия или арендуются им на длительный срок (не менее 10 лет) на достаточно выгодных условиях.

ОАО "За мир и труд" собственной земли пока не имеет. Общество арендует ее у собственников земельных долей - бывших членов колхоза (часть их работает на предприятии и сегодня), а также у его пенсионеров и работников социальной сферы станицы Павловской, получивших, согласно законодательству первой половины 1990-х годов, право на землю. Договора аренды, заключенные Обществом с собственниками земельных долей, долгосрочные и не столь обременительные для предприятия. Оно должно без оплаты передавать арендодателям до 10 % собранного зерна, 5 % маслосемян и 5 % сахара, полученного с сахарного завода.

Об относительной прочности земельных отношений предприятия можно судить по данным табл.1. Она составлена на основе показателей, извлеченных из таблиц-приложений формы № 9-АПК специализированной бухгалтерской отчетности обследованного предприятия за 2003, 2004, 2005 и 2006 гг. (см. приложения).

Таблица 1 - Землепользование ОАО "За мир и труд" Павловского

района в 2003-2006 гг., га

| Показатели |

Годы |

2006 г. в % к 2003 г. |

| 2003 |

2004 |

2005 |

2006 |

| Площадь используемых сельхозугодий |

8753 |

8753 |

8374 |

8302 |

94,8 |

| в т.ч. пашня |

8550 |

8550 |

8522 |

8099 |

94,7 |

| Лесные массивы |

290 |

290 |

290 |

9 |

3,1 |

| Дороги, км |

51 |

51 |

51 |

51 |

100 |

Источник информации: данные формы № 9-АПК ОАО "За мир и труд" за 2003, 2004, 2005 и 2006 гг.

Из табл.1 видно, что общая площадь используемых ОАО "За мир и труд" сельхозугодий в изученные годы изменилась незначительно или вообще не изменилась. Площадь пашни (она же посевная площадь) составляла в 2003-2006 гг. несколько больше 8000 га, что по масштабам Кубани характеризует предприятие как относительно крупное. Орошаемых земель хозяйство не имеет.

Однако сама по себе земля большой ценности для производственной деятельности иметь не может. Земля должна быть соединена с капиталом, в данном случае с основными средствами, причем достаточно новыми. Их наличие в ОАО "За мир и труд" показано в табл.2.

Таблица 2 - Изменения в стоимости основных средств

ОАО "За мир и труд" в 2003-2006 гг., тыс.руб.

| Показатели |

Годы |

2006 г. в % к 2003 г. |

| 2003 |

2004 |

2005 |

2006 |

| 1. |

Остаточная стоимость основных средств (строка 120 ф.№ 1) |

146038 |

165716 |

181885 |

234254 |

160,4 |

| 2. |

Первоначальная стоимость основных средств (строка 130 ф.№ 5) |

300957 |

313228 |

332671 |

360854 |

119,9 |

| 3. |

Износ основных средств (стр.2-стр.1) |

154919 |

147512 |

150786 |

126600 |

81,7 |

| 4. |

Процент износа

(стр.3/стр.2)х100 % |

51,5 |

47,1 |

45,3 |

35,1 |

68,2 |

| 5. |

Процент годности основных средств (100 %-стр.4) |

48,5 |

52,9 |

54,7 |

64,9 |

133,8 |

Составлено по данным форм №№ 1 и 5 типовой бухгалтерской отчетности предприятия за соответствующие годы.

Из табл.2 видно, что остаточная стоимость основных средств (т.е. их первоначальная или восстановительная стоимость за вычетом амортизации) все последние годы увеличивалась. В 2006 г. она была на 60,4 % больше, чем в 2003 г., а по сравнению с 2004 г. она выросла почти на 42 %. Это высокие темпы роста, особенно на фоне многих других предприятий, где данный показатель все последние годы уменьшался, свидетельствуя о разрушительных тенденциях в имущественном состоянии большого числа хозяйств в современной аграрной экономике страны.

При оценке состояния производственного капитала предприятия нельзя ограничиваться общими показателями, тем более стоимостными. Большое значение имеют структурные изменения в составе основных средств, в соотношении их активной и пассивной части.

Структура основных средств хозяйства свидетельствует о противоречивых тенденциях в изменении стоимости основных средств обследованного предприятия за четыре последних года. Доля зданий и сооружений (пассивной части основных средств) несколько уменьшилась, доля машин и оборудования (активной части) в абсолютном и относительном выражении заметно возросла. Уменьшились стоимость и удельный вес продуктивного скота (рабочего скота с 2004 г. в хозяйстве нет). Против 2003 г. стоимость продуктивного скота возросла с 16,3 млн. руб. до 28,7 млн., но в 2005 г. стоимость скота была больше - 33,2 млн.руб. При этом общая стоимость продуктивного скота уменьшилась до 8,0 % против почти 10 % в начале года.

Однако оценивать имущественное состояние предприятия только стоимостными показателями недостаточно, т.к. инфляция вносит в такую оценку существенные неточности. Один и тот же трактор сегодня может стоить намного больше, чем годом раньше. Это относится и к стоимости продуктивного скота. Поэтому в табл.3 приведены изменения в составе наиболее важной части основных средств хозяйства - в наличии сельскохозяйственной техники. Соответствующие данные извлечены и обработаны на основе показателей формы № 17-АПК годовой бухгалтерской отчетности ОАО "За мир и труд" за 2003 и 2006 гг.

Таблица 3 свидетельствует о том, что наличие практически всех видов техники в обследованном предприятии в натуральных показателях уменьшилось.

Число тракторов (без учета тракторов со смонтированными на них машинами) сократилось с 89 до 74 (на 16,9 %), тракторных прицепов - с 33 до 30 (на 9,1 %), сеялок - с 45 до 33 (на 26,7 %). Зерновых комбайнов в хозяйстве в 2003 г. имелось только 17 единиц, что было недостаточно. Поэтому в 2006 г. их стало больше - 24. Но количество некоторых других машин уменьшилось сильно. В их числе мобильные раздатчики кормов, свеклоуборочные и силосные комбайны.

Таблица 3 - Наличие сельскохозяйственной техники в ОАО

"За мир и труд" на конец 2003 и 2006 гг., единиц

| Показатели |

На конец года |

2006 г. в %

к 2001 г. |

| 2003 |

2006 |

| Тракторы всех марок (без тракторов, на которых установлены машины) |

89 |

74 |

83,1 |

| Тракторы со смонтированными машинами |

10 |

6 |

60,0 |

| Тракторные прицепы |

33 |

30 |

90,9 |

| Сеялки |

45 |

33 |

73,3 |

| Комбайны зерновые |

17 |

24 |

141,2 |

| Комбайны кукурузные |

4 |

1 |

0,25 |

| Комбайны силосные |

11 |

5 |

45,5 |

| Комбайны свеклоуборочные |

4 |

2 |

50,0 |

| Доильные агрегаты |

9 |

18 |

200,0 |

| Раздатчики кормов мобильные |

5 |

4 |

80,0 |

| Пресс-подборщики |

4 |

4 |

100,0 |

| Автомобили грузовые |

34 |

36 |

105,9 |

Источник информации: форма № 17-АПК специализированной годовой отчетности ОАО "За мир и труд" за соответствующие годы

Правда, в два раза возросло количество доильных аппаратов - с 9 до 18. Это свидетельствует об особом отношении учредителей и менеджеров предприятия к молочной отрасли. Не следует упускать из виду: ОАО "За мир и труд" имеет лишь одного акционера - ОАО "Молочный комбинат" г. Тимашевска. Этот акционер заинтересован в поддержке и развитии молочной отрасли хозяйства.

1.3. Сочетание отраслей и структура товарной продукции

хозяйства

Вопрос о сочетании отраслей в ОАО "За мир и труд" частично уже был рассмотрен в подразделе 1.1. Для более точной и глубокой оценки отраслевой структуры предприятия, в соответствии с методами экономического анализа [35, 37], необходимо определить структуру товарной продукции предприятия за изученный период. При использовании форм специализированной бухгалтерской отчетности предприятия это сделано с помощью таблицы 4.

В табл.4 приведены результаты как вертикального, так и горизонтального анализа изменений в структуре товарной продукции ОАО "За мир и труд". При вертикальном анализе изучают соотношения удельных весов каждого вида продукции за конкретный год. При горизонтальном анализе структурные величины сравнивают в динамике за ряд лет (в данном случае за три года).

В боковой части табл.4 приведены наименования всех основных видов продукции, которую предприятие продавало в 2003-2006 гг. В первых графах по каждому году помещены суммы выручки от продажи продукции каждого вида, как они были указаны в отчетности предприятия (за 2003 и 2004 гг. - в формах № 7-АПК, за 2005 и 2006 гг. - в разделе II формы № 9-АПК и 13-АПК). Во вторых графах по каждому году приведен специально рассчитанный удельный вес каждого вида продукции и ее общей стоимости (в % к итогу). В двух последних графах табл.4 приведены процентные отношения абсолютных сумм товарной продукции в 2006 г. по сравнению с 2003 г.

Табл.4 показывает, что по большинству видов товарной продукции в 2006 г. достигнут большой рост абсолютных значений выручки от продаж.

Так, выручка от продажи зерна в 2006 г. в 2,2 раза превысила ее размеры в 2003 г. По сравнению с 2005 г. рост был меньше, но и он оказался значителен. Выручка от продажи сахарной свеклы в 2006 г. превысила ее значения в 2003 г. более чем в 2 раза. По сравнению с 2004 и 2005 гг. - рост также был большим.

В то же время уменьшились стоимостные объемы продажи переработанной продукции растениеводства - муки, растительного масла и сахара. Наиболее значащими оказались замедление темпов роста и даже некоторый спад в производстве и продаже молока - продукции, которая для ОАО "За мир и труд" всегда имела особое значение, о чем уже сказано выше. С переходом всей собственности на предприятие к Тимашевскому молкомбинату -

единственному акционеру Общества такое явление выглядит явно нелогичным. Еще в 2003 г. на долю молока приходилось 30,5 % всей товарной продукции (см. табл.4). В 2006 г. этот показатель упал более чем вдвое - до 14,4 %. Особенно наглядно это видно из рассчитанных при подготовке работы показателей динамики удельного веса основных видов товарной продукции предприятия.

Из соответствующего анализа вытекает, что за четыре года удельный вес зерновых и зернобобовых культур в общей стоимости товарной продукции предприятия увеличился в 1,75 раза. Удельный вес сахарной свеклы возрос с 5,6 до 11,4 % общей величины продаж. Зато удельный вес молока уменьшился более чем вдвое (как уже отмечалось, с 30,5 до 14,4 %).

Такое соотношение удельных весов разных видов товарной продукции хозяйства могло бы быть приемлемым, если бы не его традиционная специализация на производстве молока и выращивании племенных телок для воспроизводства собственного стада и продажи сторонним покупателям. Понятно, что и единственный акционер предприятия не захочет примириться с такой переориентацией в структуре товарной продукции предприятия, так как в Краснодарском крае не хватает высококачественного сырьевого молока для промышленной переработки.

Правда, единственному акционеру будет непросто подтолкнуть менеджеров предприятия к восстановлению его прежней специализации на производстве молока. Об этом свидетельствуют результаты продажи основных видов продукции предприятия в обследованные годы. Этот вопрос будет рассмотрен в следующем подразделе работы.

1.4. Анализ и оценка результатов производственно-

финансовой деятельности предприятия в 2003-2006 гг.

Для того чтобы объективно оценить результаты производственно-ком-мерческой, а также и финансовой деятельности предприятия, имеется немало методических приемов и подходов. Они изложены в таких работах, как [12, 19, 20, 25, 30]. При их использовании построена таблица 5, в которую вклю-

Таблица 5 - Результаты продажи основных видов сельскохозяйственной продукции в ОАО "За мир и труд" в 2003-2006 гг., тыс.руб.

| Виды продукции |

Годы |

2006 г. в % к 2003 г. |

| 2003 |

2004 |

2005 |

2006 |

| Выручено от продажи зерна |

10370 |

19435 |

34571 |

53474 |

515,7 |

| Себестоимость проданного зерна |

8947 |

18531 |

24326 |

25474 |

284,7 |

| Прибыль от продажи зерна |

1423 |

904 |

10245 |

28000 |

1967,7 |

| Рентабельность продажи зерна, % |

13,7 |

4,7 |

29,6 |

52,4 |

382,5 |

| Выручено от продажи маслосемян |

3906 |

4098 |

5635 |

19053 |

487,8 |

| Себестоимость проданных маслосемян |

2428 |

2760 |

1769 |

6363 |

262,1 |

| Прибыль от продажи маслосемян |

1478 |

1338 |

3866 |

12690 |

858,6 |

| Рентабельность продажи маслосемян |

37,8 |

32,7 |

38,6 |

66,6 |

176,2 |

| Выручено от продажи сахарной свеклы |

4105 |

11944 |

28391 |

19120 |

465,2 |

| Себестоимость проданной сахарной свеклы |

3890 |

9396 |

16324 |

10281 |

264,3 |

| Прибыль от продажи сахарной свеклы |

215 |

2548 |

12067 |

8839 |

4111 |

| Рентабельность сахарной свеклы, % |

5,2 |

21,3 |

42,5 |

46,2 |

888,5 |

| Выручено от продажи переработанной продукции растениеводства |

18050 |

21957 |

12238 |

7717 |

42,8 |

| Себестоимость проданной переработанной продукции растениеводства |

13403 |

15383 |

7704 |

4115 |

30,7 |

| Прибыль от продажи переработанной продукции растениеводства |

4647 |

6574 |

4534 |

3602 |

77,5 |

| Рентабельность продажи переработанной продукции растениеводства, % |

25,7 |

29,9 |

37,0 |

46,7 |

181,7 |

| Выручено от продажи КРС |

2735 |

2423 |

6930 |

9873 |

361,0 |

| Себестоимость проданного КРС |

2606 |

1911 |

7221 |

12309 |

472,3 |

| Прибыль от продажи КРС |

129 |

512 |

-291 |

-2436 |

- |

| Рентабельность продажи КРС, % |

4,7 |

21,1 |

-4,2 |

-24,7 |

- |

| Выручено от продажи свиней |

4343 |

9276 |

13606 |

19363 |

445,8 |

| Себестоимость проданных свиней |

2669 |

5226 |

10457 |

17178 |

643,6 |

| Прибыль от продажи свиней |

1674 |

4050 |

3149 |

2185 |

130,5 |

| Рентабельность продажи свиней, % |

38,5 |

43,7 |

23,1 |

11,3 |

29,4 |

| Выручено от продажи молока |

22281 |

25762 |

23002 |

24161 |

108,4 |

| Себестоимость проданного молока |

11570 |

18481 |

18790 |

18491 |

159,8 |

| Прибыль от продажи молока |

10711 |

7281 |

4212 |

5670 |

52,9 |

| Рентабельность продажи молока, % |

48,1 |

28,3 |

18,3 |

23,5 |

48,9 |

| Рентабельность продаж в целом по предприятию, % |

29,0 |

25,0 |

11,0 |

16,5 |

56,9 |

Рассчитано на основе данных формы № 7-АПК (до 2005 г.), № 9-АПК и 13-АПК, раздел II

чены показатели, извлеченные из специализированной бухгалтерской отчетности обследованного предприятия за 2003-2006 гг. На основе этих показателей были рассчитаны величины прибыли и рентабельности продаж всех основных видов товарной продукции предприятия. При расчете рентабельности продаж прибыль сравнивали не с себестоимостью, а с выручкой от реализации.

Таблица 5 показывает, что в ОАО "За мир и труд" в 2006 г. по сравнению с 2003 г. суммы прибыли и норма рентабельности продаж при реализации зерна существенно возросли (рост рентабельности - 382.5 % к уровню 2003 г.). При продаже маслосемян рост рентабельности составил 176.2 %. Особенно возросла рентабельность продажи сахарной свеклы. Рост рентабельности составил 888.5 %. В то же время рентабельность продажи КРС сменилась убыточностью, как и продажа переработанной продукции животноводства. Уменьшилась более чем в три раза рентабельность продажи свиней - с 38,5 до 11,3 %. Заметный урон понесла рентабельность продажи молока. Она уменьшилась с 48,1 % в 2003 г. до 28,3 % в 2004-м, 18,3 % в 2005 г., т.е. показатель рентабельности 2005 г. составил лишь 38 % от аналогичного показателя 2003 г. Правда, в 2006 г. рентабельность продажи молока возросла до 23,5 %, но ведь в хозяйстве помнят показатели 2002 г., когда рентабельность продажи молока превышала 80 %, существенно опережая рентабельность зерна.

Ситуация, при которой рентабельность продажи продукции растениеводства возрастает, а рентабельность продажи продукции животноводства уменьшается (и, тем более, становится со знаком "минус"), требует от собственников и руководителей предприятия особо тщательного анализа и выбора эффективных инновационно-инвестиционных решений. Менеджеры должны решить, что будет лучшим вариантом развития: продолжение интенсивного развития растениеводства или дополнение его еще более интенсивным развитием животноводства. Ошибка при поиске ответов на указанные вопросы может стоить предприятию очень дорого, так как все последние годы его конечные результаты - чистая прибыль ухудшалась. Из высокоприбыльного предприятие может стать убыточным. Об этом можно судить на основе показателей таблицы 6.

Таблица 6 - Динамика финансовых результатов ОАО "За мир и труд" в 2003-2006 гг., млн.руб.

| Виды продукции |

Годы |

2006 г. в % к 2003 г. |

| 2003 |

2004 |

2005 |

2006 |

| Получено выручки |

73,1 |

99,2 |

139,1 |

167,8 |

229,5 |

| Себестоимость проданной продукции (включая коммерческие и управленческие расходы) |

51,9 |

74,4 |

123,8 |

112,7 |

217,1 |

| Прибыль от операционных и внереализационных доходов |

2,8 |

-14,1 |

-6,9 |

-12,0 |

- |

| Балансовая (валовая) прибыль до налогообложения |

24,0 |

10,7 |

8,4 |

15,8 |

65,0 |

| Налог на прибыль и др. платежи из прибыли |

2,5 |

- |

- |

- |

- |

| Сальдо чрезвычайных доходов и расходов |

-1,2 |

1,1 |

- |

- |

- |

| Нераспределенная (чистая) прибыль |

20,3 |

11,8 |

8,4 |

15,8 |

77,8 |

Источник: форма № 2 типовой бухгалтерской отчетности ОАО "За мир и труд" за соответствующие годы

Из таблицы 6 видно, что в обследованном хозяйстве затраты на производство и продажу продукции постоянно возрастали быстрее, чем росли суммы выручки от продажи продукции. В 2006 г. выручка от продаж достигла 167,8 млн.руб., что было больше, чем в 2003 г., на 129,5 %. Однако себестоимость проданной продукции увеличилась за эти годы почти так же - на 117,1 %. Не в пользу предприятия оказалось сальдо операционных и внереализационных расходов. Из положительного в 2003 г. оно стало отрицательным в 2004-м, 2005-м и 2006-м годах. В итоге, несмотря на отсутствие обязательств по уплате налога на прибыль и других обязательных платежей из нее в 2004-м, 2005-м гг. и даже в 2006 г., чистая (нераспределенная) прибыль предприятия почти каждый год уменьшалась. Если в 2003 г. она составляла 20,3 млн.руб., то в 2004 г. - 11,8 млн., а в 2005 г. - 8,4 млн. В 2006 г. она возросла до 15,8 млн. руб., но и в этом случае составила лишь 77,8 % от ее уровня в 2003 г.

Понятно, что если эту тенденцию не остановить, то прибыль вообще может превратиться в убыток, как это уже произошло при продаже КРС и переработанной продукции животноводства, еще в 2004 г. дававшим хозяйству прибыль.

Недостаточный уровень финансовых результатов деятельности предприятия в 2006 г. негативно повлиял на его финансовую устойчивость и платежеспособность (табл.7).

Таблица 7 составлена в соответствии с методикой, приведенной в работах [28, 30, 31]. В таблицу включено восемь основных оценочных коэффициентов, применяемых при экономическом анализе финансовой устойчивости, ликвидности и платежеспособности хозяйствующих субъектов. Это следующие показатели:

1) коэффициент собственности (его также именуют коэффициентом автономии или независимости от внешних источников финансирования);

2) коэффициент мобильности (маневренности) собственного капитала, показывающий отношение суммарной величины капитала и резервов предприятия, овеществленной в оборотных активах, во всей стоимости собственного капитала;

3) коэффициент первоклассных ликвидных средств, показывающий их долю в общей стоимости имущества хозяйствующего субъекта;

4) коэффициент легкореализуемых активов, показывающий их долю в общей стоимости активов;

5) коэффициент среднереализуемых активов;

6) коэффициент труднореализуемых активов, соответственно показывающий долю этого имущества во всей его величине;

7) коэффициент абсолютной ликвидности, отражающий отношение суммы имеющихся у предприятия на конкретную отчетную дату денежных средств к величине его краткосрочных финансовых обязательств;

Таблица 7 - Оценка финансовой устойчивости, ликвидности и платежеспособности ОАО "За мир и труд" в 2004 и 2006 гг.

| Наименование оценочных показателей |

Формула

расчета |

Источники исходных данных и их обработка |

Фактические значения по годам |

Рациональное значение показателей |

| 2004 |

2006 |

| 1. |

Коэффициент собственности (автономии) |

СК:ПБ |

Стр.490:стр.700 |

0,76 |

0,42 |

0,7 |

| 2. |

Коэффициент мобильности (маневренности) собственного капитала |

СОС:СК |

(Стр.490-

-стр.190):стр.490 |

0,15 |

0,2 |

³ 0,4 |

| 3. |

Коэффициент первоклассных ликвидных средств |

ДС:АБ |

(Стр.260 + стр.250):стр.300 |

0,009 |

0,06 |

³ 0,1 |

| 4. |

Коэффициент легкореализуемых активов |

ЛА:АБ |

(стр.240+216):

:стр.300 |

0,02 |

0,02 |

³ 0,5 |

| 5. |

Коэффициент среднереализуемых активов |

СА:АБ |

(стр.211+212+

+213+214):

:стр.300 |

0,3 |

0,2 |

³ 0,6 |

| 6. |

Коэффициент труднореализуемых активов |

ВА:АБ |

Стр.190:стр.300 |

0,6 |

0,5 |

£ 0,1 |

| 7. |

Коэффициент абсолютной ликвидности |

ДС:КО |

Стр.260:стр.690 |

0,05 |

0,8 |

³ 0,1 |

| 8. |

Коэффициент текущей ликвидности |

ОА:КО |

Стр.290:стр.690 |

2,0 |

35,2 |

³ 2,0 |

Расшифровка обозначений в табл.7: СК - собственный капитал (стр.490 ф.№ 1); ПБ - пассив баланса (стр.700 ф.№ 1); СОС - собственные оборотные средства (стр.490-стр.190 ф.№ 1); ДС - денежные средства (стр.260 ф.№ 1); АБ - актив баланса (стр.300 ф.№ 1); ЛА - легкореализуемые активы; СА - среднереализуемые активы; КО - краткосрочные обязательства; ВА - внеоборотные активы (стр.190 ф.№ 1); ОА - оборотные активы (стр.290) [35, 37, 39]

8) коэффициент текущей ликвидности, отражающий отношение стоимости оборотных активов предприятия к величине его краткосрочных финансовых обязательств.

В первой графе табл.7 с помощью формул показаны алгоритмы расчета помещенных в боковой части таблицы финансовых коэффициентов. Расшифровка буквенных обозначений, применяемых в алгоритмах расчетов, помещена под табл.7. В следующей графе таблицы указаны источники исходных данных для расчета коэффициентов и способы их обработки. Далее приведены фактически полученные результаты расчетов соответствующих коэффициентов за 2004 и 2006 гг. Три года вместо одного взяты для того, чтобы выявить динамику соответствующих процессов, хотя часто обходятся данными за один год. Ведь их все равно необходимо сопоставить с рациональными значениями, указанными в литературных, в т.ч. официальных источниках. Эти значения помещены в последней графе табл.7.

Из табл.7 видно, что основная часть приведенных в ее боковой части коэффициентов характеризуется значениями, которые не отвечают (иногда, существенно) требованиям рациональных их уровней. При этом в 2006 г. негативное отклонение фактических значений финансовых коэффициентов от рациональных нередко усилилось.

Так, коэффициент мобильности (маневренности) собственного капитала при рациональном значении 0,4 составил 0,2, т.е. в итоге был меньше рекомендуемого в 2 раза.

Коэффициент первоклассных ликвидных средств рекомендуется поддерживать на уровне не ниже 0,1. То есть отношение величины денежных средств к общей стоимости активов предприятия не должно опускаться ниже 10 %. Однако в ОАО "За мир и труд" этот коэффициент намного ниже. Это ухудшает возможности предприятия своевременно рассчитываться по своим финансовым обязательствам с вытекающими отсюда рисками и угрозами.

Аналогичная оценка возникает при рассмотрении коэффициентов легкореализуемых, среднереализуемых и труднореализуемых активов. Их значения далеки от желаемых, что также свидетельствует о трудном финансовом состоянии предприятия, диктующим необходимость принятия радикальных мер, направленных на совершенствование организационно-производственной структуры предприятия, на его переход к наиболее эффективным инновационным технологиям производства продукции, находящей на рынке возрастающий платежеспособный спрос.

Значения некоторых финансовых коэффициентов предприятия - собственности (автономии), абсолютной и текущей ликвидности - при всей их неоднозначности и некотором ухудшении в 2006 г. в сравнении с 2004 г. все же свидетельствуют о том, что ОАО "За мир и труд" еще обладает внутренним потенциалом роста и развития. Оно далеко не погрязло в долгах, как многие другие сельскохозяйственные предприятия. Его коэффициент собственности, т.е. финансовой независимости, ближе к рекомендуемому значению, хотя он и снизился в 2006 г.: 0,42 против рекомендуемого 0,7 при значении 2004 г., равном 0,76. Коэффициент абсолютной ликвидности (отношение денежных средств к общей сумме краткосрочных обязательств) в 2006 г. увеличился во много раз и достиг минимально желательного значения 0,8. Коэффициент текущей ликвидности повысился до исключительно высокого уровня, так как предприятие резко уменьшило величину своих краткосрочных финансовых обязательств.

Неоднозначная картина, вырисовывающаяся из приведенного анализа, требует принятия эффективных инновационно-инвестиционных решений, способных, с одной стороны, заинтересовать и привлечь крупных инвесторов, а с другой, - быстро окупить затраченные средства и длительное время приносить предприятию дополнительные прибыли, упрочивающие его финансовое состояние.

В последующих разделах работы предполагается обосновать соответствующее инновационно-инвестиционные решения, реализация которых выведет предприятие на более успешный путь развития. Однако прежде всего требуется рассмотреть данную проблему с теоретических и методических позиций.

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К

ПОИСКУ И ОБОСНОВАНИЮ ПЕРСПЕКТИВНЫХ ПУТЕЙ

РАЗВИТИЯ ПРЕДПРИЯТИЯ

2.1. Содержание и сущность перспективных решений

в развитии предприятий

Для того чтобы существенно повысить конечные результаты производства, необходимость чего применительно к ОАО "За мир и труд" была выявлена в первом разделе работы, требуется перевести основные подразделения и отрасли хозяйства на высокоэффективные инновационные технологии. В свою очередь, это требует определенных инвестиционных затрат.

Инвестиции - это долгосрочные вложения денежных средств (капитала) с целью получения дохода (прибыли). К таким вложениям относятся расходы на создание, расширение, реконструкцию и техническое перевооружение основных средств, а также на связанные с этим изменения оборотных активов [19, 27, 30, 31]. Инвестиции вкладываются в объекты предпринимательской деятельности, в результате которой, как правило, возникает дополнительная прибыль.

Инвестиционные решения отличаются от других управленческих решений. Их особый характер определяется двумя основными признаками:

1) после вложения ресурсов в капитальные активы соответствующие денежные средства предприятия оказываются связанными. Они не могут быстро возвратиться с прибылью. Крупные суммы денег отвлекаются из текущего кругооборота капитала на более или менее длительный срок;

2) осуществленные инвестиции должны будут приносить доход на протяжении всего срока эксплуатации вновь созданного имущества. При этом предприятие или другой инвестор рассчитывает на такую норму прибыли (отношение прибыли к инвестициям), которая будет сопоставима с аналогичным показателем, потенциально возможным при вложении данных средств в альтернативные сферы приложения капитала.

Расходы денежных средств на расширение основных средств отличаются от расходов на сырье, материалы, заработную плату и др. текущих затрат по двум основным причинам:

1) текущие расходы покрываются из выручки от реализации при относительно постоянном обороте средств, не предполагающем длительных перерывов в его процессе;

2) инвестиции приобретают форму основных средств, которые приносят предприятию доход в течение длительного периода, в связи с чем полное возмещение инвестиционных затрат требует длительных сроков осуществления полного цикла оборота инвестиций.

Отмеченные признаки означают, что инвестиционные решения носят перспективный стратегический характер. Во многих случаях они предопределяют будущие текущие затраты предприятия на оплату труда, ремонт оборудования, энергию и др. При этом инвестиционные решения связаны с неопределенностью и риском, что требует дополнительного анализа эффективности соответствующих расходов (анализа рисков).

Поиск подходящих для конкретных предприятий инновационно-инвестиционных решений ведут с помощью источников научно-технической информации, научных рекомендаций, выставок техники и технологий, обобщения передового опыта.

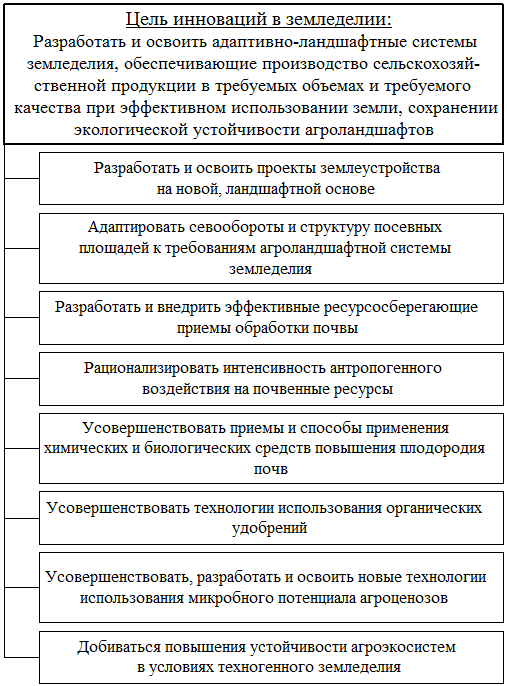

Научные организации России, специализирующиеся на разработке новых технологий для растениеводства, предлагают систему инноваций, которые можно проследить по восьми основным направлениям, приведенным на схеме рис.2 [16, 17].

Из рис.1 видно, что во-первых, требуется разработать и освоить в практике сельхозпредприятий, а также и в крестьянских (фермерских) хозяйствах проекты землеустройства на новой, ландшафтной основе.

Во-вторых, развивая предыдущее направление, требуется адаптировать севообороты и структуру посевных площадей в хозяйствах к специфическим особенностям агроландшафтной системы земледелия.

Рисунок 1 - Цель и задачи инновационной деятельности

в использовании земельных ресурсов

В-третьих, необходимо разработать и внедрить в сельскохозяйственных предприятиях эффективные ресурсосберегающие приемы обработки почвы (энерго-, влаго-, трудо- и почвосберегающие технологии.

В-четвертых, нужно, наконец, перейти к рационализации антропогенного воздействия на почвенные ресурсы.

В-пятых, требуется усовершенствовать приемы и способы применения химических, а также биологических средств повышения плодородия почв, в частности на основе эффективного использования предварительно обогащенных азотными удобрениями пожнивных остатков, соломы, увеличения масштабов применения сидеральных паров.

В-шестых, требуется усовершенствовать технологии использования органических удобрений, в большей мере способных предотвратить потери гумуса в почве и даже наращивать его содержание.

В-седьмых, остается актуальной задача по усовершенствованию традиционных и разработке новых эффективных технологий использования микробного потенциала агроценозов, от чего плодородие почв зависит в не меньшей мере, чем от применения удобрений.

В-восьмых, и, пожалуй, наиболее актуальное направление. Требуется изыскивать и осуществлять меры, обеспечивающие устойчивость агроэкосистем в условиях техногенного земледелия, которое, несомненно, еще длительное время будет оставаться преобладающим.

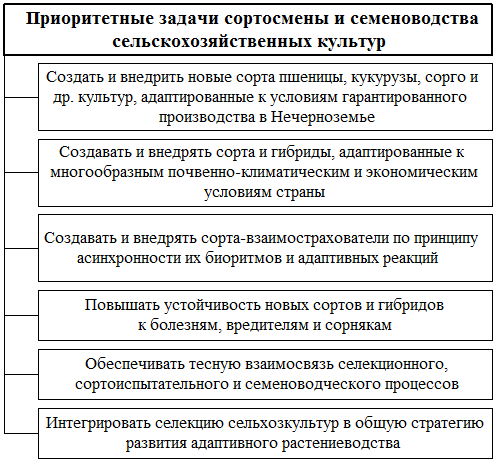

Важными составными элементами систем земледелия являются селекция (выведение новых сортов и гибридов) и семеноводство сельскохозяйственных культур. По имеющимся оценкам, вклад селекции в повышение урожайности важнейших сельскохозяйственных культур может достигать 70 % всей величины прироста. По мнению видных ученых [24, 26], роль селекции и семеноводства и дальше будет постоянно нарастать. Это связано как с общими тенденциями к биологизации и экологизации инновационных процессов в агроэкономике, так и с возросшими возможностями самой селекционной науки в управлении параметрами выращиваемых культур. Указанное явление широко проявилось уже в 1960-х годах, с началом развертывания во многих развитых и развивающихся странах "зеленой революции", в ходе которой решающую роль сыграли именно новые, более урожайные сорта и гибриды.

Обобщая направления инновационной деятельности в сортосмене и семеноводстве сельскохозяйственных культур, приоритетные задачи этой сферы можно представить в виде схемы, помещенной на рис.2.

Рисунок 2 - Приоритетные направления адаптивной селекции

сельскохозяйственных культур

В числе таких задач на первое место поставлено создание и внедрение новых сортов пшеницы, кукурузы, сорго и культур.

Одним из основных направлений научно-технического прогресса в земледелии является производство и применение минеральных удобрений и других химических средств повышения урожайности и качества продукции [29].

Немало инновационных направлений развития сельхозпредприятий разрабатывается в животноводческих отраслях - производстве молока, выращивании и откорме КРС, разведении свиней и в других. Изучая научные рекомендации и передовой опыт лучших предприятий АПК, можно найти полезные, высокоэффективные нововведения для конкретных хозяйств, в том числе для ОАО "За мир и труд".

2.2. Оформление инновационно-инвестиционных решений в виде бизнес-планов

Используя соответствующую экономическую информацию, экономисты-менеджеры, принимающие перспективные инновационно-инвестиционные решения, получают возможности для подготовки бизнес-плана соответствующего инвестиционного проекта. Без бизнес-плана ни один инвестор не предоставит заемных средств для осуществления соответствующего проекта. Да и само предприятие не должно расходовать собственные финансовые ресурсы на инвестиционные цели до составления детально обоснованного бизнес-плана. Ведь бизнес-план - это документ, отражающий все аспекты будущего коммерческого проекта, в котором должны быть проанализированы все возможные проблемы и описаны способы их решения [18, 21, 29].

Наиболее трудным и важным этапом является сбор и обработка информации о рынке соответствующих товаров (видов продукции). Это маркетинговые исследования. Основные данные, собираемые на этом этапе, касаются тенденций развития отрасли, в том числе на региональных и федеральных рынках, а иногда и в глобальном масштабе, так как с учетом вступления нашей страны в ВТО таможенные и иные барьеры, отделяющие ее внутренние рынки от мировых, должны исчезнуть.

Требуется информация о предполагаемом платежеспособном спросе на продукцию, о главных конкурентах и конкурентоспособности их продукции в сравнении с намечаемой к выпуску в результате реализации соответствующего инвестиционного проекта.

Еще один важный элемент бизнес-плана - информация о предполагаемых ценах на продукцию, намечаемую проектом. Решения о ценообразовании должны приниматься на основе учета факторов как рыночного, так и производственного характера. При этом важно учесть все затраты, фиксируемые бухгалтерским учетом.

При анализе инновационно-инвестиционных решений необходимо дать объективную оценку машин и оборудования, намечаемых проектом, а также объективные возможности предприятия по обеспечению производства необходимыми материалами и сырьем. Применительно к животноводству это, в первую очередь, возможности предприятия обеспечить возрастающее поголовье животных полноценными кормовыми рационами, сбалансированными по всем питательным компонентам в любой период года - и летом, и зимой.

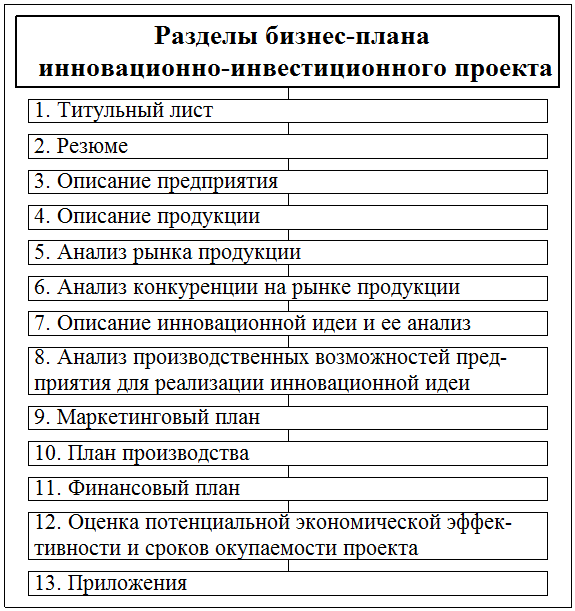

Существует множество схем (структур) подготовки бизнес-планов. Однако можно выделить основные, представленные на рис.3 [18, 19, 30]. Из рис.3 видно, что в бизнес-плане присутствуют разделы:

1. Описание проекта.

2. Сведения о предприятии, реализующем проект (его имущественное и финансовое состояние, специализация и результаты производства).

3. Анализ рыночной востребованности соответствующей продукции в настоящее время и в обозримой перспективе.

4. Характеристика оборудования, вводимого в эксплуатацию на основе реализации проекта.

5. Оценка потенциальной продуктивности приобретаемых племенных животных.

6. Анализ проблем, связанных с кормопроизводством и обеспечением скота кормами, их заготовкой, хранением и раздачей животным.

7. Анализ потребителей, их потребностей в соответствующей продукции.

8. Анализ конкурентов и обоснование мер по их устранению или хотя бы нейтрализации.

9. Оценка текущих финансовых показателей предприятия и их динамики в прошлом и в году освоения проекта.

10. Планы финансирования проекта.

11. Сроки реализации проекта.

12. Риски и неопределенность при реализации проекта.

13. Оценка сроков окупаемости и конечной экономической эффективности проекта с учетом возможных рисков и неопределенности.

Рисунок 3 - Содержание резюме

инновационно-инвестиционного проекта

Важнейшим разделом бизнес-плана является оценка сроков окупаемости и конечной эффективности соответствующих проектов. Об этом речь пойдет в следующем параграфе.

2.3. Методы анализа эффективности инвестиций

в объекты сельского хозяйства

В экономической литературе описано немало методов анализа эффективности инвестиций, в том числе осуществляемых в сельском хозяйстве [21, 23, 28].

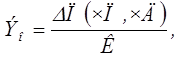

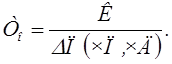

В общем случае экономическую эффективность прямых инвестиций (капиталовложений) определяют путем сопоставления полученного эффекта от их применения с величиной инвестиционных расходов. Прежде всего принято определять коэффициент общей экономической эффективности инвестиций (его называют также капиталоотдачей). Этот коэффициент представляет собой отношение прироста прибыли (чистой продукции, чистого дохода и т.п. показатели) к вызвавшим этот прирост капиталовложениям, т.е. используют формулу:

где Эо

- коэффициент общей экономической эффективности капвложений; D

П(ЧП, ЧД)

- прирост прибыли (чистой продукции, чистого дохода), руб.; К

- сумма капитальных вложений (прямых инвестиций), руб.

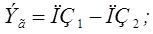

Важнейшим критерием эффективности инвестиций является срок их окупаемости (То

), т.е. показатель, обратный к предыдущему, определяемый по формуле:

Капитальные вложения будут экономически обоснованными, если коэффициент общей эффективности равен нормативному или превышает его, точно так же, как срок окупаемости инвестиций не будет выходить за его нормативные значения. Чаще всего таким сроком считают 6-8 лет (для инвестиций в животноводство и в крупные объекты перерабатывающих отраслей). Однако нередко инвестиции в сельское хозяйство могут иметь срок окупаемости до 2-4 лет.

Кроме общей, определяют сравнительную экономическую эффективность прямых инвестиций. В этих случаях анализируют и сопоставляют несколько вариантов инвестиционных решений. На этой основе выявляют их наиболее эффективный вариант. На протяжении многих десятилетий в нашей стране в качестве показателя сравнительной экономической эффективности капиталовложений применяли т.н. приведенные затраты (Пз

), представляющие собой сумму текущих производственных затрат (себестоимости) и прямых инвестиций. При этом для приведения обоих слагаемых к одинаковой размерности сумму капитальных затрат умножали на нормативный коэффициент сравнительной эффективности, т.е. использовали формулу:

где Ci

- текущие затраты (себестоимость продукции) по сравниваемым вариантам, руб.; Ен

- нормативный коэффициент эффективности капвложений (в сельском хозяйстве его принимают, как правило, на уровне Ен

= 0,12). Показатели К

и С

могут применяться как в полной сумме капвложений и себестоимости всей продукции, так и в виде удельных значений, т.е. в пересчете на единицу продукции.

Экономически целесообразным считается вариант, при котором приведенные затраты Пз

будут наименьшими. При этом годовой экономический эффект от реализации лучшего варианта можно определить по одной из формул:

где ПЗ1

и ПЗ2

- приведенные затраты по вариантам, руб. С1

, С2

- текущие затраты (себестоимость), руб.; К1

, К2

- капвложения (прямые инвестиции) по вариантам, руб.

С переходом к рыночной экономике прямое сравнение величины инвестиций и доходов, применяемое с помощью формул (13), (14), (15), признали недостаточно корректным. Сравниваемые денежные величины относятся к нескольким годам. Между тем реальная стоимость денег со временем в силу инфляции изменяется. Поэтому величина доходов от инвестиций должна быть оценена на момент их осуществления. Кроме того, следует учитывать "блокирование" ("связывание") капитала в случае его использования для инвестиций. Если бы деньги были израсходованы не на инвестиции, а в виде банковского вклада (депозита), они бы обеспечили прирост их первоначальной величины на величину ссудного процента. Поэтому доходы от инвестиций следует сравнивать с процентными доходами от банковского депозита аналогичной денежной суммы. Помимо инфляции и потерь от "блокирования" капитала следует также учитывать инвестиционные риски, выражающиеся в получении доходов меньше ожидаемых (тем более в получении убытков).

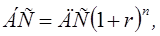

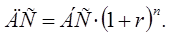

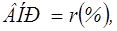

Для сопоставления "живых" денег с деньгами "будущими" в рыночной экономике часто используется специальный прием, называемый дисконтированием [21]. При его применении будущую стоимость денег (БС) рассчитывают по формуле:

где БС

- будущая стоимость денег, связанных с доходом от инвестиций, руб.; ДС

- настоящая стоимость денег, связанных с инвестиционными затратами, руб.; r

- норма дисконта (часто ее принимают на уровне r

= 0,1); n

- число лет, за которое производится суммирование дохода (т.е. это период времени, через которое будет получена БС

).

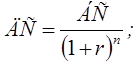

Оценку будущих доходов в деньгах настоящего времени называют текущей дисконтированной стоимостью. Ее определяют с помощью формул:

Множитель 1/(1+r

)n

или 1/(1+r

)-

n

, с помощью которого уравнивается настоящая и будущая стоимость денег, представляет собой т.н. коэффициент дисконтирования. Для его расчета опубликованы специальные дисконтные таблицы, в которых показаны значения коэффициентов дисконтирования в зависимости от временных интервалов и значений нормы (процента) дисконта.

Для всех доходов (Д), получаемых за период эксплуатации реализованного инвестиционного проекта, определяют их текущую дисконтированную стоимость, суммируя доходы всех лет, т.е. используют формулу:

где ДС(Д1

), ДС(Д2

), … ДС(Д

n

)

- текущая дисконтированная стоимость дохода, получаемого через 1, 2, …n

лет.

Если инвестиции (И) также распределены во времени, т.е. осуществляются в течение нескольких лет, то дисконтируют и их величину, используя формулу:

На основе формул (9) и (10) определяют т.н. чистую дисконтированную стоимость. Для этого сопоставляют дисконтированную величину инвестиций с общей суммой дисконтированных денежных поступлений от их применения. При этом используется формула:

где ЧДС

- чистая дисконтированная стоимость, остальные обозначения расшифрованы выше. Если ЧДС

> 0, то инвестиции обеспечат получение экономического эффекта. При ЧДС

≤ 0 положительного эффекта от применения инвестиций не будет. При сравнении различных вариантов инвестиций более эффективным, естественно, будет решение, обеспечивающее получение большей величины ЧДС

.

Если по окончании периода эксплуатации объекта, созданного на основе инвестиционного проекта, могут поступить денежные средства (другие оборотные активы) от его ликвидации, то их величину также следует учесть в качестве доходов соответствующих периодов. Тогда формула (11) может принять вид:

где ОС

- ликвидационная стоимость оборудования и размер оприходуемых оборотных средств в оценке по их современной стоимости, руб.

Еще один важный показатель экономической эффективности инвестиций - внутренняя норма рентабельности (ВНР

). Ее можно определить как ставку процента, при которой чистая дисконтированная стоимость равна нулю, т.е.

при ЧДС

= 0. при ЧДС

= 0.Исходя из величины ВНР

, можно определить максимально допустимый уровень расходов на привлечение финансовых ресурсов для реализации инвестиционного решения. Например, если инвестиции будут финансироваться за счет кредита, то значение ВНР покажет верхнюю границу кредитного процента, превышение которого сделает проект убыточным. Кроме того, ВНР

должна быть не ниже цены (платы) авансированного капитала (в т.ч. собственного).

Для оценки эффективности инвестиционных решений используют также показатель, именуемый рентабельностью инвестиций. Ее определяют как соотношение между всеми дисконтированными доходами от реализации инвестиций и всеми дисконтированными расходами по соответствующему проекту, т.е.

Очевидно, что если Р > 1, то инвестиции окупятся с нормой рентабельности, равной Р-1. Если же Р < 1, то вложение средств в данное инвестиционное решение будет экономически неэффективным.

Один из самых простых и широко распространенных показателей, применяемых в отечественной и мировой практике для оценки эффективности инвестиционных решений, - срок окупаемости инвестиционных расходов. Этот показатель предпочтителен для оценки инвестиций в объекты сельского хозяйства, т.к. здесь особенно важно, чтобы инвестиционные расходы окупались как можно быстрее. При этом чем короче будет срок окупаемости, тем менее рискованным будет соответствующий проект.

Исходя из приведенных теоретических и методических положений, можно приступить к обоснованию конкретных организационно-управленческих и организационно-технологических мероприятий, способных существенно повысить экономическую эффективность предприятия, для которого они разрабатываются. В следующем разделе работы приведено содержание рекомендуемых перспективных мер развития как растениеводства, так и животноводства в ОАО "За мир и труд".

3. ОБОСНОВАНИЕ ПУТЕЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА В ОАО

"ЗА МИР И ТРУД"

3.1. Меры по увеличению и стабилизации урожайности

и уменьшению себестоимости продукции

Анализ, проведенный в предыдущих разделах, обусловил заключение о том, что в целях стабилизации и дальнейшего повышения экономической эффективности растениеводства в ОАО "За мир и труд" необходимо осуществить комплекс организационно-технологических и организационно-управленческих мероприятий, которые можно разделить на два основных направления.К первому направлению следует отнести мероприятия, результатами которых станут увеличение урожайности выращиваемых сельскохозяйственных культур и уменьшение затрат на 1 га их посевов. В конечном счете, оба эти результата должны сформировать один общий результат: уменьшение себестоимости каждой единицы производимой продукции. Ведь чем выше урожайность, тем меньше себестоимость. Точно также, чем меньше затраты на 1 га при неизменной и, тем более, возросшей урожайности, тем меньше себестоимость произведенной продукции.

Ко второму направлению следует отнести мероприятия, результатами которых станут увеличение реализационных цен, общее увеличение выручки на основе более значительных объемов продаж.

В данном параграфе будут рассмотрены меры первого направления. Меры второго направления будут рассмотрены в следующем параграфе.

Для того, чтобы обосновать меры, способные обеспечить рост урожайности выращиваемых культур или уменьшение производственных затрат на 1 га посевной площади, как уже упоминалось в разделе 2, были изучены научные рекомендации зональной системы ведения земледелия и системы ведения агропромышленного комплекса Краснодарского края [24]. Данные издания обобщают достижения науки и передового опыта. В них сконцентрированы все рациональные меры, способные обеспечить повышение экономической эффективности сельскохозяйственного производства в целом, растениеводства в частности. При обосновании мер, рекомендуемых ОАО "За мир и труд", содержание зональных систем ведения земледелия сопоставлялось с теми результатами и особенностями производства, которые характерны для данного предприятия. В состав рекомендуемых для него мероприятий включались только те меры, уровень освоения которых в хозяйстве представляется еще недостаточным. В итоге была составлена схема мероприятий, показанная на рисунке 4.

Из схемы на рис.4 видно, что в качестве факторов, способных повысить урожайность возделываемых культур или уменьшить затраты на 1 га посевов в ОАО "За мир и труд", включено девять мероприятий:

1) дальнейшее совершенствование севооборотов и чередования культур в посевах;

2) дальнейшее улучшение работы хозяйства по сортообновлению;

3) дальнейшее улучшение системы удобрения полей и подкормок вегетирующих растений;

4) расширение удельного веса органических удобрений, повышение их качества;

5) улучшение системы защиты растений от вредителей, болезней и сорняков химическими, агротехническими и биологическими методами;

6) внедрение системы управления качеством выполняемых технологических процессов, что должно положительно влиять и на урожайность, и на снижение затрат, и на качество производимой продукции;

7) дальнейшее совершенствование состава и структуры машинно-тракторного парка, эксплуатируемого в растениеводстве хозяйства;

8) дальнейшее улучшение организационных форм производственной и технической эксплуатации машинно-тракторного парка в растениеводстве;

9) постоянная целенаправленная работа по повышению квалификации кадров трактористов-машинистов и других работников растениеводства, их обучение и профессиональная переподготовка как внутри хозяйства, так и в специальных учебных заведениях, а в ряде случаев - и путем стажировки за

Рисунок 4 - Комплекс мероприятий, направленных на повышение экономической эффективности растениеводства ОАО "За мир и труд" путем увеличения урожайности культур и уменьшения себестоимости единицы продукции

рубежом. Более целеустремленно должна осуществляться работа по усилению мотивации труда растениеводов.

Наблюдения показали, что все перечисленные меры не являются для ОАО "За мир и труд" новыми, ранее не применявшимися. Работа руководства предприятия по каждому из указанных путей осуществляется давно и определенные положительные результаты уже обеспечила. Это вытекало из приведенных в предыдущих разделах показателей урожайности, валовых сборов, товарности, прибыльности и рентабельности растениеводческой продукции. Данные показатели - одни из самых высоких в Павловском районе Краснодарского края.Тем не менее было бы неправильным утверждение о том, что все основные возможности и резервы данного направления в хозяйстве исчерпаны. Многое еще не сделано или нуждается в улучшении. Это относится и к подбору предшественников под посевы зерновых культур, и к не всегда обоснованным затратам на семена зарубежного происхождения, и к растущим затратам на минеральные удобрения, не сопровождающимся соответствующим ростом урожаев. Особого внимания руководства требует работа по улучшению использования органических удобрений, их подготовке и обогащению перед внесением на поля со своевременной заделкой в почву. Нетрудно подсчитать, что хозяйство производит в два-два с половиной раза больше органических удобрений, чем вносит в почву в течение года. В 2006 г. органические удобрения на поля не вносились вообще. А ведь более полное использование органических удобрений могло бы способствовать сокращению затрат на приобретение минеральных туков не только без снижения урожаев и ухудшения почвенного плодородия, а наоборот, при их повышении. Много денежных средств расходует хозяйство на приобретение пестицидов, но далеко не все эти средства окупаются полностью.Сегодня исключительно большое значение имеет внедрение в хозяйстве системы управления качеством выполняемых технологических процессов.

3.2. Меры по увеличению реализационных цен

и выручки от продажи продукции растениеводства

Соответствующие пути повышения выручки от продаж, рекомендуемые ОАО "За мир и труд", показаны на схеме (рисунок 5).

Рисунок 5 - Комплекс мероприятий, направленных на повышение экономической эффективности растениеводства ОАО "За мир и труд" путем увеличения отпускных цен и выручки от продажи растениеводческой продукции

Из схемы видно, что для ОАО "За мир и труд" предлагается семь путей увеличения выручки от продаж без существенного роста как текущих, так и долговременных затрат. Правда, некоторые из этих путей могут быть разделены дополнительно. Поэтому фактически их несколько больше семи.

Это следующие меры:

1) включение в состав товарных видов продукции новых для хозяйства культур, востребованных рынком. В частности, такими культурами могут быть соя, спрос на которую неограничен, цены на нее выше, чем на подсолнечник, а урожайность в богарных условиях северной зоны Краснодарского края может быть не ниже, чем средние урожаи подсолнечника. Это может быть и рапс, который ОАО "За мир и труд" несколько лет в начале 1990-х годов производило. По-прежнему требуется наращивать объемы производства сахарной свеклы, в том числе потому, что хозяйству очень нужен жом - отходы производства сахара - для кормления животных. Поэтому есть смысл хотя бы три-четыре поля выделять под высокорентабельную сахарную свеклу и такое же поле -под не менее рентабельную сою. Это будут своеобразные страховые культуры или культуры дополнительных доходов.

2) ОАО "За мир и труд" зарекомендовало себя хозяйством высокой культуры земледелия. Для него не будет затруднительным получить лицензию на продажу семян. В частности, хозяйство преуспело в производстве твердых пшениц, обычно экспортируемых в дальнее зарубежье. Оно могло бы продавать часть такой пшеницы (до 1500 тонн) в качестве семян хозяйствам, которые проявляют интерес к экспортной деятельности. Продажа пшеницы на семена, как показывает опыт, - более выгодное дело, чем ее продажа в виде товарного зерна даже по экспортным ценам (в рублевом эквиваленте). Цены на семена на внутреннем рынке в 2-2,5 раза выше цен товарного зерна пшеницы за рубежом.

3) Еще одна проектируемая мера - увеличение удельного веса сильных и ценных пшениц в общем объеме их производства. Более целенаправленное соблюдение агротребований к выращиванию пшеницы могло бы без дополнительных затрат (они и так высоки) способствовать увеличению объемов производства зерна высокого качества, на которое цены на 30-40 % выше. В этом же направлении могли бы быть осуществлены меры по выращиванию ячменя, отвечающего требованиям, предъявляемым пивоваренной промышленностью. Цены на такой ячмень - на уровне цен на пшеницу.

4) Еще одним резервом увеличения выручки могла бы стать целенаправленная работа по продвижению части товарного зерна и подсолнечника в дальнее зарубежье. Эта работа в немалой мере уже освоена рядом хозяйством. Ей необходимо придать более высокую организованность и долговременность с тем, чтобы в ОАО "За мир и труд" увеличить поставки зерна на экспорт примерно до 6000 т, подсолнечника - до 1000 т, т.е. где-то 20-25 % от достигнутого среднего уровня их производства.

5) ОАО "За мир и труд" могло бы выступить с предложением к другим сельхозпроизводителям об организации ассоциации экспортеров. За услуги, оказываемые другим хозяйствам, ОАО "За мир и труд" могло бы ограничиться минимальными комиссионными - порядка 3-4 % от цены сделки. Но и в этом случае дополнительные доходы ОАО "За мир и труд" могли бы заметно возрасти. При этом немалую пользу получили бы и другие хозяйства, вошедшие в ассоциацию, но еще не имеющие опыта в налаживании связей с покупателями других стран.

6) Промахи в маркетинговой работе привели ОАО "За мир и труд" к резким спадам в продаже муки, хотя ее качество в данном хозяйстве весьма высокое. Эти неудачи, как представляется, можно исправить, увеличив продажу муки примерно до 4000 т (т.е. приблизившись к уровню 1999-2000 гг.).

7) ОАО "За мир и труд" почти весь подсолнечник продает в виде сырья. Между тем, направив хотя бы часть произведенных маслосемян на переработку и продавая вместо сырья подсолнечное масло, хозяйство не только увеличило бы выручку, но и сэкономило бы немалые суммы, расходуемые на покупку жмыха (оно использует его для кормления скота). Многое зависит и от того, сумеет ли ОАО "За мир и труд" перейти от авторитарного типа управления производством, когда многое зависит лишь от воли и решений руководителя, к внутрихозяйственному расчету по примеру передовых краснодарских хозяйств [26, 27].

Реализация перечисленных мер в определенной мере зависит также от регулирующих воздействий государства на развитие АПК в соответствии с принятым в начале 2007 г. федеральным законом [1], а также в соответствии с Национальным проектом приоритетного развития АПК, инициированным Президентом РФ В.В. Путиным в конце 2005 г.

3.3. Меры по повышению эффективности животноводства

в ОАО "За мир и труд"

Обобщив опыт предприятий, добившихся более высокой экономической эффективности животноводства, и имеющиеся научные рекомендации [25], для ОАО "За мир и труд" был спроектирован комплекс мер, направленных на освоение и развитие передового опыта, внедрение инновационных достижений научно-технического прогресса в рассматриваемой наиболее трудной отрасли сельскохозяйственного производства.

Разработанные меры разделены на три блока: 1) меры по повышению экономической эффективности производства молока; 2) меры по повышению экономической эффективности выращивания и откорма молодняка КРС; 3) меры по повышению экономической эффективности выращивания и откорма свиней [6, 7, 8]. Из схемы на рисунке 6 видно, что обследованному предприятию в целях повышения экономической эффективности молочного скотоводства рекомендуется осуществить ряд организационно-технологических и организационно-экономических мероприятий. При этом следует отметить, что немалую часть указанных мероприятий руководство предприятия уже осуществлет. К ним можно отнести укомплектование стада коров высокопродуктивными животными голштинской породы. Эта порода считается не только наиболее продуктивной, но и наиболее приспосабливающейся к разным внешним условиям. Выше уже отмечалось, что ОАО "За мир и труд" намечает закупки коров новой голштинской породы, потенциал продуктивности которой превышает 7500 кг молока в год. В хозяйстве взяли ориентир на обеспечение среднегодовой продуктивности коров на уровне, превышающем 7500 кг молока. В начале 2007 г. в ОАО "За мир и труд" поступили первые 150 нетелей голштинской породы, закупленные по лизингу у одной из компаний, поставляющих племенной скот. В конце года должно поступить еще 300 животных. Их матери, судя по зоотехническим документам, имеют годовую продуктивность в пределах 8000 кг молока. Хозяйство получило долгосрочный кредит на приобретение 500 нетелей голштинской породы. В целом на молочной ферме ОАО "За мир и труд" среднегодовое поголовье коров целесообразно довести до 1500 животных, в том числе за счет собственного воспроизводства стада. В 2006 г. число коров в хозяйстве составляло почти 800 голов.

Рисунок 6 - Комплекс мероприятий, направленных на повышение

экономической эффективности молочного скотоводства в ОАО "За мир и труд"

Для размещения высокопродуктивных животных необходимо реконструировать помещения молочной фермы, поскольку они были построены в начале 1960-х годов, самортизировались и не отвечают современным требованиям. В новых помещениях, прежде всего, необходимо обеспечить надлежащие условия воздухообмена. В старых коровниках постоянно наблюдалось избыточное содержание аммиака, отрицательно влиявшего как на здоровье, так и продуктивность скота. Необходимо радикально обновить технологическое оборудование, в первую очередь предназначенное для доения коров в щадящем режиме, но без потерь молока вследствие его неполного выдаивания. Более рационален беспривязно-боксовый способ содержания коров с доением их в доильном зале. Это существенно сокращает затраты труда на обслуживание животных.

В таком же направлении должна действовать система автоматизированного управления стадом, осуществляемая при посредстве компьютерной техники. Здоровье коров должно сохраняться на необходимом уровне при более целенаправленном зооветеринарном обслуживании, а также при переходе к круглогодовому однотипному кормлению коров полнорационными кормовыми смесями, сбалансированными по всем питательным элементам. Большое значение будут иметь для повышения реализационных цен на молоко его тщательная очистка и охлаждение, а в перспективе - продажа после переработки.

На рисунке 7 схематически показаны комплексы организационно-технологических и организационно-экономических мероприятий, направленных на повышение экономической эффективности выращивания и откорма молодняка КРС, т.е. на производство говядины и выращивание племенного скота.

Прежде всего требуется создать специализированную ферму на одном из отделений хозяйства, у которой не было бы никаких других задач, кроме выращивания молодняка КРС. Это будет сверхремонтный молодняк, т.е. молодняк, не требующийся для ремонта стада коров. Здесь необходимо организовать специализированные бригады животноводов, часть которых будет выращивать молодняк младших возрастов, а другая - откармливать животных перед их реализацией на мясо.

Рисунок 7 - Комплекс мероприятий, направлены на повышение экономической эффективности выращивания и откорма молодняка КРС

Как и на молочной ферме, доращивание и откорм КРС должно осуществляться при комплексной механизации технологических процессов - кормления, поения, уборки навоза и подстилки. И так же, как коров, молодняк КРС целесообразно перевести на круглогодовое однотипное кормление полнорационными кормовыми смесями, сбалансированными по питательным элементам.

Одновременно необходимо ужесточить соблюдение санитарно-ветеринарных требований к содержанию и кормлению скота, так как до последнего времени в хозяйстве не удавалось свести к минимуму потери от болезней и падежа телят. Нормой должна стать реализация животных в 18-месячном возрасте при живой массе не ниже 450 кг высшей или вышесредней упитанности. К сожалению, это требование часто не удавалось соблюдать, что вело к уменьшению реализационных цен.

Повышению цен реализации могли бы способствовать продажа хотя бы части молодняка на племенные цели, а также поставка деликатесной парной телятины в рестораны и другие привилегированные предприятия общепита. Как и в других случаях, большое значение имеют меры по повышению квалификации кадров, их учеба и стажировка в лучших хозяйствах и даже за рубежом. Требуются специальные меры, направленные на усиление мотивации труда скотоводов, их материальную заинтересованность в улучшении конечных результатов производства, т.е. в увеличении разницы между выручкой от продаж и материальными затратами.

Более дальним ориентиром, но, тем не менее, очень важным должна стать реализация значительной части скота в виде готовой продукции - мяса, колбас, различных деликатесов, так как это обеспечит наибольший прирост цен /19, 27/.

Рассмотрим теперь меры по дальнейшему повышению экономической эффективности свиноводства (рисунок 8) - наиболее скороспелой мясной отрасли, которая уже ряд лет дает хозяйству немалые прибыли.

Из рисунка 8 видно, что часть мероприятий, способных еще больше повысить эффективность свиноводства в ОАО "За мир и труд", совпадает с мерами, предложенными для других отраслей. Это ужесточение санитарно-ветеринарных требований, поскольку в хозяйстве все еще значительна доля больных поросят, а также павших животных.

Далее следует отметить повышение квалификации кадров, их постоянное целенаправленное обучение.

Без квалифицированных работников успешное производство на современных животноводческих объектах, оснащенных дорогостоящим, часто импортным оборудованием, невозможно. Однако нельзя ограничиваться только повышением квалификации работников.