Содержание

Введение

Глава 1. Теоретические основы инвестиций и показатели экономической эффективности инвестирования

1.1 Сущность инвестиций в плановой и рыночной экономике. Классификация инвестиций

1.2 Агропромышленный комплекс, как объект инвестирования

1.3 Показатели экономической эффективности инвестиций

Глава 2. Современное состояние сельскохозяйственного производства в ФГУП "Племенной завод "Рассвет"

2.1. Природно-климатические условия и общие сведения об организации

2.2 Специализация и концентрация производства

2.3 Состояние и обеспеченность трудовыми и материальными ресурсами

2.4 Основные результаты производственной деятельности организации

Глава 3. Экономическая эффективность инвестиций в материально-техническую базу молочного скотоводства

3.1 Современное состояние материально - технической базы молочного скотоводства в ФГУП "Племенной завод "Рассвет"

3.2 Выбор доильной установки для комплектования молочных ферм ФГУП "Племенной завод "Рассвет"

3.3. Разработка и экономическая эффективность инвестиционного проекта внедрения новой доильной установки в ФГУП "Племенной завод "Рассвет"

Выводы

Список использованной литературы

Приложения

Введение

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации, руководство которой отдает приоритет рентабельности с позиции долгосрочной, а не краткосрочной перспективы.

В принципе все коммерческие организации в той или степени связаны с инвестиционной деятельностью. Принятие такого рода решений осложняется различными факторами: вид стоимости инвестиционного проекта; множественность проектов; ограниченность финансовых ресурсов, доступных для инвестирования; риск, связанный с принятием того или иного решения, и т.п.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Основной задачей, стоящей перед предприятием, является достижение высоких показателей по определенным на стратегическом уровне управления направлениям, обеспечение стабильности и экономической эффективности функционирования.

Реклама

Весьма важным является вопрос о размере предполагаемых инвестиций. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения.

Нередко решения должны приниматься в условиях, когда имеется рядальтернативных или взаимно независимых проектов, т.е. возникает необходимость сделать выбор одного или нескольких проектов, основываясь на каких-то формализованных критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы. В этом случае приходится отдавать приоритет какому-то одному критерию, устанавливать их иерархию или использовать дополнительные неформализованные методы оценки.

Весьма существен фактор риска. Инвестиционная деятельность, во-первых, всегда связана с иммобилизацией финансовых ресурсов предприятия и, во-вторых, обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любая коммерческая организация имеет ограниченную величину свободных финансовых ресурсов, доступных для инвестирования. Поэтому всегда актуальна задача оптимизации инвестиционного портфеля.

Цель работы – разработать проект внедрения новой доильной установки и оценить эффективность ее использования в условиях ФГУП «Племенной завод «Рассвет» Новодугинского района.

В соответствии с целью были поставлены и решены следующие задачи:

- рассмотрение теоретических основ инвестирования предприятия;

- анализ производственно-экономической деятельности предприятия;

- оценка эффективности инвестиционного проекта.

Актуальность теме придает тот факт, что молочное скотоводство едва не единственная отрасль, в которой даже в настоящее время возможно как минимум безубыточное, а при умелой организации и высокоприбыльное производство. Молочное скотоводство – одно из наиболее перспективных направлений развития сельского хозяйства в нашей области. Применение новейших технологий является реальным шансом значительно повысить эффективность производственной деятельности.

При написании дипломной работы были использованы годовые отчёты ФГУП «Племенной завод «Рассвет» за 2005 – 2007 годы, устав предприятия, Положение об оплате труда, статистические, справочные материалы, научная и периодическая литература.

Реклама

При работе над дипломным проектом использовались следующие методы: монографический, экономико-статистический, балансовый, дисконтирование другие приёмы экономического анализа.

Глава 1. Теоретические основы инвестиций и показатели экономической эффективности инвестирования

1.1Сущность инвестиций в плановой и рыночной экономике. Классификация инвестиций

Термин инвестиции происходит от латинского слова «invest», что означает «вкладывать».

Инвестиции – относительно новый для нашей экономики термин.

В своем развитии теория инвестиций прошла несколько этапов. Начальным можно считать работы австрийской экономической школы (Г.Бем-Бавери). В 20-30-х годах прошлого столетия, в период зарождения теории финансов как науки, появились работы И. Фишера по теории процентной ставки. Теоретический подход к оценке капитальных активов был предложен в работах Ф. Вильямса.

В отечественной экономической литературе до 80-х годов термин «инвестиции» для анализов процесса социалистического воспроизводства практически не использовался, основной сферой его применения были переводные работы зарубежных авторов и исследования в области капиталистической экономики. Базисным понятием инвестиционной деятельности являлось понятие капитальных вложений.

В последующий период термин «инвестиции» получил более широкое распространение в научном обороте, стал использоваться в правительственных и нормативных документах. Однако большей частью инвестиции отождествлялись с капитальными вложениями. Инвестиции (капитальные вложения) рассматривались в двух аспектах: как процесс, отражающий движение стоимости в ходе воспроизводства основных фондов, и как экономическая категория – система экономических отношений, связанных с движением стоимости, авансированной в основные фонды с момента мобилизации денежных средств до момента их возмещения [15].

Значительный вклад в развитие теоретических основ капитальных вложений внес возглавляемый Т.С. Хачатуровым Научный совет АН СССР по проблеме «Экономическая эффективность основных фондов, капитальных вложений и новой техники». Т.С. Хачатуров дал следующее определение: «Под капитальными вложениями понимаются затраты на воспроизводство основных фондов, их увеличение и совершенствование» [31].

Что касается инвестиций, то они трактовались как «долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли народного хозяйства» [22]. Из приведенных высказываний следует, что по существу инвестиции не только отождествлялись с капитальными вложениями, но и подчеркивался долгосрочный характер этих вложений.

Т.С. Хачатуров разделял капитальные вложения экстенсивного и интенсивного типа. Вложениями экстенсивного типа он называл вложения, имеющие целью увеличение объема производства на базе существующей техники и технологии. Под капитальными вложениями интенсивного типа он понимал те вложения, которые предусматривают внедрение новой или улучшенной техники и технологии, использование внутренних резервов производства, уменьшение потерь.

Более широкая трактовка инвестиций в рассматриваемый период была представлена позицией, согласно которой инвестиции выступают как вложения не только в основные фонды, но и в прирост оборотных средств, нашедшая отражение в Типовой методике определения экономической эффективности капитальных вложений 1981 года и других методических рекомендациях. В основе данного подхода лежало положение о том, что основные фонды не функционируют в отрыве от оборотных средств и, следовательно, прирост прибыли (дохода) является результатом их совместного использования.

Включение в состав капитальных затрат расходов на формирование прироста оборотных средств положило начало исследованию оборота инвестиций и его отдельных стадий. Вместе с тем инвестиции, как правило, рассматривались в связи с расширенным воспроизводством основных фондов, поскольку завершение инвестиционного цикла связывалось с вводом в действие основных фондов и производственных мощностей. Исследование отдельных фаз движения инвестиций привело к формированию двух подходов к определению их экономической сущности.

В соответствии с затратным подходоминвестиции понимались как затраты на простое и расширенное воспроизводство основных фондов. Основой ресурсного подхода стало выделение ресурсов как составляющего элемента инвестиций. Последние рассматривались как финансовые средства, необходимые для воспроизводства основных фондов. Недостатком обоих подходов являлась статичная характеристика объекта анализа, недостаточное исследование инвестиций как целостного процесса.

Достаточно близким к современной трактовке понятия «инвестиции» является следующее определение: «Вложения в основной капитал (основные средства производства), в запасы, а также в другие экономические объекты и процессы, требующие отвлечения материальных и денежных средств на продолжительное время, именуются инвестициями» [23].

В настоящее время в работах российских ученых, также как и практической деятельности, принято, в основном, расширенное толкование как инвестиций, так и инвестиционного процесса. Так, В. Бочаров и Р. Попова считают, что инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которых формируется прибыль (доход) или достигается социальный эффект [9].

Данному определению близка трактовка А.Е. Городецкого и А.А. Воронина: «Инвестиции – экономическая категория, выражающая долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли» [29].

Вместе с тем, ограничение инвестиций только сферой предпринимательской деятельности не вполне правомерно, капитал вкладывается и в социальную сферу, в гуманитарные проекты, где инвестиции в основном осуществляются государством и органами местного самоуправления.

В «Толковом словаре экономических терминов» инвестиции обозначены как «совокупности средств, реализуемых в форме долгосрочных вложений капитала в различные отрасли экономики» [22].

Существуют и другие трактовки. Наиболее приемлемыми для использования в практической деятельности представляются определения, данные в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», в редакции от 2 января 2000г. № 22-ФЗ. Согласно этому документу, инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе, имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта [1].

В этом же Законе дано определение «капитальные вложения» - это инвестиции в основной капитал (основные средства), в том числе, затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таким образом, можно сделать вывод, что определение, данное капитальным вложениям в плановой экономике, сужает область инвестирования и касается вложения средств в увеличение и совершенствование основных фондов. В рыночной экономике инвестиции имеют более широкое понятие и включают еще вложения в нематериальные и финансовые активы.

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденная в соответствии с установленными стандартами (нормами и правилами), а также описание тактических действий по осуществлению инвестиций.

Классификацию инвестиций можно осуществлять по достаточно большому количеству признаков.

В экономической литературе предлагается следующая классификация видов инвестиций:

- денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставном капитале, ценные бумаги);

- здания, сооружения, машины, оборудование, измерительная и испытательная аппаратура, инструмент, любое другое имущество, используемое в производстве или обладающее ликвидностью;

- имущественные права, оцениваемые, как правило, в денежных эквивалентах (секреты производства, лицензии на передачу прав промышленной собственности, патенты на изобретения, образцы, товарные знаки и фирменные наименования, сертификаты на продукцию и др.) [23].

С целью систематизации и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется выбором критерия, положенного в его основу.

Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств. В соответствии с этим критерием большинство авторов в экономической литературе инвестиции делят на материальные, финансовые и нематериальные [10; 12; 28].

Материальные

инвестиции

(их называют реальными, капиталообразующими) ведут к воспроизводству и обновлению основного капитала. Реальные инвестиции – это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие приращение реального капитала. В эту группу входят инвестиции в основной капитал, затраты на капитальный ремонт, инвестиции на приобретение земельных участков и объектов природопользования, на прирост запасов материальных оборотных средств.

Финансовые инвестиции

представляют собой вложения денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц, процентные облигации государственных и местных займов, в уставные (складочные) капиталы других юридических лиц, созданных на территории страны, в капитал предприятий за рубежом и т.п., а также займы, предоставленные юридическому лицу другим юридическим лицом.

Такие вложения сами по себе не дают реального вещественного приращения капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи. Часть реальных инвестиций превратится в реальный капитал сразу, другая – позже, а третья вообще в него не превратится (например, выпущенные и купленные ценные бумаги компании, которая затем «лопается»).

Инвестиции в нематериальные активы

– это вложения средств в научные исследования, подготовку кадров, рекламу, приобретение лицензий на использование новых технологий.

По цели инвестирования выделяют прямые и портфельные (непрямые) инвестиции.

Прямые инвестиции

выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.

Портфельные инвестиции

представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Инвестиции могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам. Удачно представлена классификация инвестиций в учебном пособии Л. Л. Игониной «Инвестиции» [15].

По срокам вложений выделяют кратко-, средне- и долгосрочные инвестиции.

Краткосрочные инвестиции

– рыночные ценные бумаги, которые являются статьей актива баланса компаний ряда стран и означают объем, находящихся в руках компании ценных бумаг для последующей их перепродажи, обращающихся на рынке и приносящих доход. Обычно под ними понимают вложения на срок до одного года.

Среднесрочные инвестиции

представляют собой вложение средств на срок от одного года до трех лет.

Долгосрочные инвестиции

– вложения на срок свыше трех лет, используемые на создание и увеличение размеров производства, а также приобретение внеоборотных активов длительного пользования.

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями

понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Государственные инвестиции

– это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности.

К иностранным инвестициям

относят вложения средств иностранных граждан, фирм, организаций, государств.

Под совместными (смешанными) инвестициями

понимают вложения, осуществляемые отечественными и иностранными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние (национальные) инвестиции

включают вложения средств в объекты инвестирования внутри данной страны.

Инвестиции за рубежом (зарубежные инвестиции)

понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики

: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр.

По уровню инвестиционного риска различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов.

Агрессивные инвестиции

характеризуются высокой степенью риска, высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции

отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.

Консервативные инвестиции

представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью

По связи с процессом воспроизводства выделяют следующие виды материальных (капиталообразующих) инвестиций.

Нетто-инвестиции

– начальные ли стартовые инвестиции, осуществляемые при создании или покупке предприятия, а также вкладываемые на расширение производственных мощностей.

Реинвестиции

– средства, направляемые на восстановление изношенных основных фондов. К ним относятся инвестиции на замену основных фондов, на капитальный ремонт, снижение издержек производства, на диверсификацию, что связано с изменением ассортимента и номенклатуры, инвестиции, обеспечивающие выживание предприятия.

Брутто-инвестиции

– это сумма реинвестиций и нетто-инвестиций.

Наряду с инвестициями в отрасли материального производства в научной и учебной литературе последних лет много говорится об инвестициях в человека, в человеческий капитал. Это особый вид вложений, преимущественно в образование и здравоохранение, направляемых на создание средств, обеспечивающих развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни, расширение возможностей творческого участия человека в трудовой деятельности и повышения ее отдачи.

1.2Агропромышленный комплекс, как объект инвестирования

Важной особенностью современного периода развития как всего народного хозяйства, так и агропромышленного комплекса является необходимость увеличения инвестиционных потоков и ускорения научно-технического прогресса, что позволяет наряду с соответствующей государственной инвестиционной политикой способствовать систематическому и все более прогрессирующему организационному, экономическому, техническому и технологическому непрерывному обновлению агропромышленного производства и повышению его эффективности.

Рост инвестиций в агропромышленное производство является одним из путей повышения производственной эффективности, объемов производства, интенсификации сельского хозяйства, повышения производительности труда, снижения энерго- и материалоемкости и, в свою очередь, себестоимости продукции.

Приоритетность развития отдельных отраслей АПК с точки зрения поиска объекта приложения капитала приобретает особое значение, ибо проблемы первоочередного финансирования тех или иных отраслей касаются не только народного хозяйства в целом, но и развития определенных секторов экономики. То есть правильно выбранная стратегия приоритетов в сфере инвестиционных вложений позволяет достичь стратегической цели, определенной для АПК. Среди таких направлений различают три основных:

- приоритетное инвестирование в сельское хозяйство. В США размер финансовой помощи данному сектору составляет более 25% общей стоимости реализованной сельскохозяйственной продукции, в странах ЕС этот показатель превышает 80%;

- первостепенное развитие перерабатывающей и пищевой промышленности;

- развитие социальной сферы села (создание условий для эффективных форм и методов привлечения трудовых ресурсов) [10].

Учитывая то, что именно сельское хозяйство является определяющим для первой и третьей сфер АПК, оно должно стать базовой отраслью в системе как государственной инвестиционной поддержки, так и привлечения частных, внутренних и внешних инвестиций.

При этом принято разделять пять первостепенных направлений вложения инвестиционных ресурсов в сельское хозяйство: замена физически или морально устаревшего оборудования, внедрение и освоение новых технологий и средств механизации, совершенствование племенной и селекционной работы, расширение производственных мощностей, развитие новых видов производств [16].

Не смотря на рост числа предприятий с иностранным участием в России, социально-экономический эффект от привлечения иностранных инвестиций в масштабах государства остается невысоким. Зарубежных инвесторов в первую очередь привлекают сферы, обладающие быстрым сроком окупаемости, обеспечением гарантиями, незначительностью вложений. Крайне скудны вложения иностранного капитала в те отрасли, которые работают на насыщение российского рынка дефицитными и высококачественными товарами, в технологическую модернизацию. Показательно то, что именно сельское хозяйство, обладающее широким потенциалом развития (совершенствования отношений собственности, внедрения новых технологий), молопривлекательно для иностранных инвесторов.

Капитальные вложения в отраслях АПК за счет всех источников финансирования по различным оценкам [32;33] в среднем уменьшились с 1991 по 2002 г. в 16 раз, в том числе в сельское хозяйство – в 60 раз. Удельный вес капитальных вложений в АПК в общем объеме инвестиций сократился за этот период с 27 до 4%. Отсюда и разрушение производственного потенциала АПК наряду с негативным влиянием неуправляемого импорта продовольствия.

Принятые в 2006 году государством меры по приоритетному развитию сельского хозяйства Российской Федерации, уже в первый год их реализации дали результаты, активизировав инвестиционную деятельность в аграрном секторе отечественной экономики (таблица 1.1).

Таблица 1.1 – Инвестиции в основной капитал на развитие сельского хозяйства России (в фактически действовавших ценах)

| Инвестиции |

1990г. |

1995г. |

2000г. |

2004г. |

2005г. |

2006г. |

| Млрд. руб. |

39,5 |

9,3 |

31,4 |

62,7 |

79,1 |

127,9 |

| Доля капитальных вложений в сельское хозяйство в общероссийском объеме инвестиций в основной капитал, % |

15,9 |

3,5 |

2,7 |

2,9 |

2,7 |

3,6 |

Из данных таблицы 1.1. следует, что по сравнению с 2000 годом доля сельского хозяйства в общем объеме инвестиций в основной капитал в минувшем году повысилась на 0,9-ных пункта. Это свидетельствует о некотором росте привлекательности аграрного сектора экономики для инвесторов, однако она оставалась в 4,4 раза ниже, чем в предреформенном 1990 году. Обращает на себя внимание то обстоятельство, что за последние годы существенно изменилась структура инвестиций в основной капитал, направленных на развитие сельского хозяйства России по источникам финансирования: доля собственных средств организаций с 63,1% в 2004 году понизилась до 44,2% в 2006 году, а привлеченных – выросла с 36,9 до 55,8%, то есть на 18,9%-ных пункта. Во многом это связано с резким увеличением кредитных ресурсов, полученных в коммерческих банках. В 2006 году впервые стала стимулироваться инвестиционная деятельность малых форм хозяйствования на селе. Сумма выданных им кредитных ресурсов в 2006 году составила более 40 млрд. руб., из которых около 55% - ссуды гражданам, ведущим подворное хозяйство, 32% - крестьянским (фермерским) хозяйствам и остальные – сельскохозяйственным потребительским кооперативам.

Среди основных проблем как в АПК в общем, так и в сельском хозяйстве, влияющих на привлечение как внутренних, так и иностранных инвестиций, можно выделить следующие:

- отсутствие полноценной рыночной инфраструктуры (страховые, ипотечные, лизинговые услуги);

- недостаточная государственная поддержка сельскохозяйственных товаропроизводителей;

- свертывание инвестиционной деятельности на большинстве предприятий, низкий уровень иностранных инвестиций;

- нарушение межотраслевых, межрегиональных связей;

- снижение уровня технической оснащенности предприятий;

- ухудшение положения в социальной сфере, рост безработицы;

- диспаритет цен на сельскохозяйственную и промышленную продукцию;

- несовершенство налоговой системы;

- монополизм фондопроизводящих, обслуживающих, заготовительных, перерабатывающих и торговых предприятий.

Инвестиционная привлекательность как экономическая категория есть совокупность свойств внешней и внутренней среды объекта инвестирования, определяющая возможность использования инвестиционных ресурсов. Исходя из этого, под инвестиционной привлекательностью понимается степень заинтересованности потенциального инвестора, сформированная совокупностью определенных факторов. Факторы инвестиционной привлекательности принято подразделять на объективные и субъективные [8].

Объективные факторы инвестиционной привлекательности. Развитие предприятий, производящих сельскохозяйственную продукцию, неразрывно связано с природно-климатическими факторами – наличием благоприятных условий географической среды для сельскохозяйственных работ. Земля как природный ресурс и как основное средство производства в сельском хозяйстве изначально функционирует только в сочетании с другими природными факторами: количеством осадков, среднегодовой температурой, солнечной радиацией, то есть со всеми компонентами, которые входят в понятие «биоклиматический потенциал», что и обуславливает такую тесную зависимость уровня развития территории от природных факторов и состояния окружающей среды.

Следующим фактором успешности привлечения инвестиций является наличие и уровень квалификации рабочей силы, то есть трудовой фактор. Здесь немаловажная роль отводится усилиям местных властей, которые должны выделять средства на обучение, переподготовку и укомплектование предприятий квалифицированными кадрами.

Важное значение в инвестиционном процессе имеют состояние средств производства (степень изношенности основных фондов) и показатели эффективности производства (общая рентабельность на рубль себестоимости, отношение прибыли к стоимости реализованной продукции, отношение прибыли к общей сумме активов, отношение прибыли к производственным фондам и оборотным средствам).

Субъективные факторы инвестиционной привлекательности представляют собой качественные социально-экономические характеристики. Так результативность инвестиций во многом обусловлена правовой защищенностью инвестора и надежностью законодательно-правового механизма. Сложившиеся к настоящему времени формы гарантий и защиты инвесторов сводятся к трем уровням: федеральному, региональному и местному (законодательный фактор). Нормативно-правовая деятельность направлена на то, чтобы законодательно защитить инвестиции, а также права самих инвесторов на полученную собственность.

Финансовый фактор инвестиционной привлекательности, как и интеграционный, достаточно многогранен. При этом его основой является уровень инфляции, который, увеличиваясь, мощно блокирует инвестиционную активность. При повышении темпов инфляции на 1% динамика инвестиционной активности снижается в среднем на 0,4%.

Таким образом, инвестиционная привлекательность сельскохозяйственных предприятий носит многофакторный характер, который и определяет степень интенсификации инвестиционной деятельности.

14 июля 2007 года постановлением Правительства РФ была утверждена «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия» на 2008 - 2012 годы.

Основными целями на пятилетний период Госпрограмма определяет устойчивое развитие сельских территорий, повышение занятости и уровня жизни сельского населения, а также повышение конкурентоспособности отечественной сельхозпродукции, сохранение и воспроизводство используемых в сельхозпроизводстве земельных и других природных ресурсов. На реализацию программы их федерального бюджета будет выделено свыше 551 млрд. руб., то есть в среднем по 110 млрд. руб. в год. Если брать предыдущую пятилетку, то это в 3 раза больше. Кроме того, для формирования консолидированного бюджета Госпрограммы предусматривается выделение субъектами РФ свыше 554 млрд. руб. Таким образом, соотношение нагрузки федерального и регионального бюджетов составляет 50:50, что соответствует опыту ряда зарубежных стран, включая Канаду и ФРГ.

К 2012 году планируется достичь прироста физического объема продукции сельского хозяйства на 24,1% и повысить уровень инвестиций в основной капитал сельского хозяйства в 2008 – 2012 годах до 946,8 млрд. руб. За счет регулирования рынков сельхозпродукции, сырья и продовольствия долю отечественных продовольственных товаров в ресурсах розничной торговли планируется довести до 70%. В социальной сфере предусмотрено в 2012 году увеличить ввод и приобретение жилья в 3,7 раза по отношению к 2006 году, повысить уровень газификации в сельской местности до 60%.

Госпрограмма предполагает системный подход к решению производственных, финансовых и социальных проблем, включает мероприятия по улучшению жилищных условий, социальной и инженерной инфраструктуры села, что позволит обеспечить повышение уровня и качества жизни, будет способствовать улучшению социально-демографической ситуации в сельской местности.

В разделе «Создание общих условий функционирования сельского хозяйства» предусмотрены комплексы мер по поддержанию почвенного плодородия, созданию системы государственного информационного обеспечения в сельскохозяйственной отрасли, развитию информационно-консультационной службы и переподготовке кадров.

Особую поддержку в рамках программы получит животноводство, что обусловлено, прежде всего, растущим спросом на животноводческую продукцию, а также необходимостью решения проблем низкой продуктивности и доходности этой отрасли. Предполагается рост поддержки племенного дела, количество племенных хозяйств планируется увеличить с 450 до 700.

В растениеводстве в качестве приоритетных направлений выбраны элитное семеноводство, увеличение производства рапса, необходимое для обеспечения полноценными кормами животноводства и для производства биотоплива, развитие льняного комплекса, закладка многолетних насаждений и др.

Достижение финансовой устойчивости сельхозтоваропроизводителей планируется обеспечить через расширение доступности кредитов, развитие малых форм хозяйствования на селе, осуществление комплекса мер по технической и технологической модернизации в сельском хозяйстве, мероприятий по снижению рисков через развитие страховой деятельности и компенсацию ценовых колебаний на промышленную и сельскохозяйственную продукцию.

Данная федеральная программа стала правовым основанием для разработки и утверждения долгосрочной областной целевой программы "Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Смоленской области" на 2008 - 2012 годы.

Основными целями областной программы являются: устойчивое развитие территорий Смоленской области, относящихся к сельской местности; повышение занятости и уровня жизни сельского населения; повышение конкурентоспособности сельскохозяйственной продукции, производимой в Смоленской области, на основе повышения финансовой устойчивости и увеличение темпов структурно-технологической модернизации отрасли, обновления основных производственных фондов и воспроизводства природно-экологического потенциала Смоленской области, а также на основе ускоренного развития приоритетных подотраслей сельского хозяйства; сохранение и воспроизводство используемых в сельскохозяйственном производстве земельных ресурсов; сокращение дефицита квалифицированных кадров в сельском хозяйстве области.

Общий объем финансирования из областного бюджета должен составить 2758,3 млн. рублей. Планируется затратить на реализацию следующих мероприятий программы:

- повышение уровня развития социальной инфраструктуры и инженерного обустройства сельских территорий Смоленской области - 342,3 млн. руб.

- поддержание почвенного плодородия - 183,5 млн. руб., в т.ч. на предоставление субсидий сельскохозяйственным товаропроизводителям на приобретение минеральных удобрений - 73,8 млн. руб.

- поддержку племенного животноводства - 192,265 млн. руб.

- развитие производства льна - 222,1 млн. руб.

- производство рапса - 17,16 млн. руб.

- повышение доступности кредитов - 702,635 млн. руб.

- снижение рисков в сельском хозяйстве области - 18,7 млн. руб.

В ходе реализации Программы ожидается достижение следующих социально-экономических результатов:

- увеличение к 2012 году по сравнению с уровнем 2006 года объемов введенного и приобретенного жилья в сельской местности в 1,6 раза;

- строительство и реконструкция за 2008 - 2012 годы 112,5 км сетей водоснабжения и 645 км сетей газоснабжения;

- увеличение к 2012 году по сравнению с уровнем 2006 года среднегодового объема производства продукции сельского хозяйства Смоленской области на 3,6 процента;

- привлечение инвестиций в основной капитал сельского хозяйства Смоленской области за 2008 - 2012 годы в размере 9,13 млрд. рублей.

Рост инвестиций в основной капитал на развитие сельского хозяйства позволит значительно увеличить ввод в действие производственных мощностей сельхозорганизаций за счет нового строительства, расширения и реконструкции существующих.

1.3 Показатели экономической эффективности инвестиций

Одной из важнейших задач в общей проблеме управления инвестициями с точки зрения теории и практики финансово-хозяйственной деятельности предприятия является оценка эффективности инвестиционных проектов. Эффективность организации, отраслей и страны в целом в значительной степени зависит от объема и качества инвестиций, необходимых для воспроизводства, технического перевооружения основного капитала и связанного с ним оборотного капитала. Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Факторами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности. Основной задачей, стоящей перед предприятием является достижение высоких показателей по определенным на стратегическом уровне управления направлениям, обеспечение стабильности и экономической эффективности функционирования.

В методических рекомендациях по оценке эффективности инвестиционных проектов, утвержденных от 1999г., предлагается оценивать следующие виды эффективности:

1. Эффективность проекта в целом. Оценивается с целью определения его потенциальной привлекательности для возможных участников, а также с целью поиска источников финансирования. Эффективность проекта в целом включает в себя расчет общественной эффективности проекта и его коммерческой эффективности.

Показатели общественной эффективности должны учитывать социально-экономические показатели инвестиционного проекта как для общества в целом, так и в смежных секторах экономики.

Показатели коммерческой эффективности инвестиционного проекта учитывают финансовые последствия его реализации у того участника, который предположительно должен осуществлять финансирование проекта. При этом исходят из предпосылки, что при оценке эффективности проекта в целом его финансирование осуществляет один участник. Эффективность участия в проекте рекомендуется рассчитывать с целью проверки финансовой реализуемости проекта и оценки его эффективности. Финансирование инвестиционного проекта могут осуществлять несколько участников различного типа: акционеры, банки, бюджет и т.д.

2. Эффективность участия в проекте включает:

- эффективность инвестиционного проекта для предприятий-участников;

- эффективность инвестирования в акции предприятия;

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам инвестиционного проекта. Данная эффективность бывает двух видов:

а) народно-хозяйственная эффективность – для отдельных регионов и экономики Российской Федерации;

б) отраслевая эффективность – для отдельных отраслей экономики, финансовых промышленных групп, объединений и холдинговых структур.

- бюджетная эффективность. Она предполагает эффективность участия государства в проекте с точки зрения доходов и расходов всех уровней.

Для оценки эффективности инвестиционных проектов в Методических рекомендациях рекомендованы следующие показатели:

1.

Показатели, не требующие дисконтирования.

1. Чистый доход (ЧД); иногда этот показатель называют текущим чистым доходом или накопленным эффектом (сальдо денежного потока по операционной и инвестиционной деятельности за расчетный период или период, в течение которого используется инвестиционный проект). Чистый доход за весь срок использования инвестиционного проекта рассчитывается по формуле 1

(1)

(1)

где  - сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е. - сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е.

m - число шагов, за которое рассчитываются денежные потоки по операционной, инвестиционной и финансовой деятельности, вызванные реализацией инвестиционного проекта.

- капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е. - капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е.

ПКi

– сумма процентов за кредит, полученных для реализации инвестиционного проекта и выплаченных кредитору на i-том шаге расчета или в i-том году за весь период реализации, у.е.

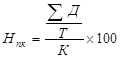

2. Срок окупаемости (Т) – это период времени, который требуется для возвращения вложенной денежной суммы (без дисконтирования). Иначе можно сказать, что срок окупаемости инвестиций — период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционных проектов. Этот период затем сравнивается с тем временем, которое руководство фирмы считает экономически обоснованным.

Срок окупаемости (Т) инвестиционного проекта рекомендуется рассчитывать по следующим формулам

или или (2) (2)

, при этом , при этом  , (3) , (3)

где Т - срок окупаемости инвестиционного проекта, лет;

К - полная сумма расходов на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, руб.;

Пч

- чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

А - амортизационные отчисления на полное восстановление основных средств в расчете на год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

Тэо

- экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы или инвестором, лет;

Дч

= Пч

+ А — чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.

Пi

- чистые поступления (чистая прибыль) в i-м году, руб.;

Аi

- амортизационные отчисления на полное восстановление в i-том году, руб.

Формула 2 применяется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций. Формула 3 используется, когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в течение всего срока его окупаемости. Чистая прибыль определяется по формуле 4

Пч

= П×(1 - Н), (4)

где П - прибыль в первый год реализации инвестиционного проекта при равномерном поступлении доходов, руб.;

Н - норматив налога на прибыль в долях единицы. Доход в данном случае трактуется как сумма прибыли и амортизации на полное восстановление.

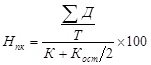

3. Норма (процент) прибыли на капитал - соотношение между доходом от реализации инвестиционного проекта и вложенным капиталом (инвестициями на реализацию проекта).

Как правило, расчет нормы прибыли на капитал может проводиться двумя способами. При использовании первого способа при расчете нормы прибыли на капитал исходят из общей суммы первоначально вложенного капитала, который состоит из затрат на покупку и установку основных средств и увеличения оборотного капитала, требующегося для реализации инвестиций. При использовании второго способа определяется средний размер вложенного капитала в течение всего срока службы инвестиционного проекта. В этом случае учитывается сокращение капитальных вложений в основные средства до их остаточной стоимости. Поэтому для расчета нормы прибыли на капитал можно использовать формулы 5, 6:

(5) (5)

(6) (6)

, (7) , (7)

где Нпк

- норма прибыли на капитал, %;

- сумма годовых доходов за весь срок использования инвестиционного проекта, руб.; - сумма годовых доходов за весь срок использования инвестиционного проекта, руб.;

Т - срок использования инвестиционного проекта, лет;

К - первоначальные вложения на реализацию инвестиционного проекта, руб.;

Кост

- остаточная стоимость вложений, руб.;

И - сумма износа основных средств, входящих в первоначальные вложения, за весь срок использования инвестиционного проекта, руб.

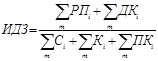

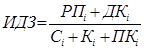

4. Индекс доходности затрат (ИДЗ) – отношение суммы денежных притоков (накопленных поступлений от операционной и инвестиционной деятельности) к соответствующей сумме денежных оттоков.

Индекс доходности затрат (ИДЗ) за весь срок использования инвестиционного проекта рекомендуется рассчитывать по формуле 8

(8)

(8)

где  –

стоимость произведенной или реализованной продукции за весь период использования инвестиционного проекта, у.е. –

стоимость произведенной или реализованной продукции за весь период использования инвестиционного проекта, у.е.

i

– сумма денежного дохода от реализации выбывающего имущества за весь период использования инвестиционного проекта, обусловленного его реализацией, у.е. i

– сумма денежного дохода от реализации выбывающего имущества за весь период использования инвестиционного проекта, обусловленного его реализацией, у.е.

i

- капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е. i

- капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е.

i

– сумма затрат (текущих издержек) за весь срок использования инвестиционного проекта, включая налоги из прибыли, у.е. i

– сумма затрат (текущих издержек) за весь срок использования инвестиционного проекта, включая налоги из прибыли, у.е.

i

– сумма процентов за кредит, полученный для реализации инвестиционного проекта,

которая выплачена кредитору на i-том шаге расчета или в i-том году, у.е. i

– сумма процентов за кредит, полученный для реализации инвестиционного проекта,

которая выплачена кредитору на i-том шаге расчета или в i-том году, у.е.

Индекс доходности затрат в i – м году использования инвестиционного проекта (ИДЗi

) рассчитывается по формуле 9

(9)

(9)

где все показатели имеют те же значения, что и формуле (8).

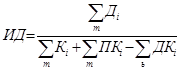

5. Индекс доходности инвестиций (ИД) – отношение алгебраической суммы элементов, отражающей операционную деятельность, к абсолютной величине элементов денежного потока от инвестиционной деятельности. Этот показатель равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций.

Индекс доходности инвестиций (ИД) за весь срок использования инвестиционного проекта рассчитывается по формуле 10

(10)

(10)

где  - сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е. - сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е.

все остальные значения имеют те же значения, что и в формулах (1) и (8).

6. Финансовая реализуемость проекта (ФРП) – показатель (принимающий два значения «да» и «нет»), характеризующий наличие финансовых возможностей осуществления проекта. Требование финансовой реализуемости определяет необходимый объем финансирования инвестиционного проекта. Проект является финансово реализуемым, если на каждом шаге расчетов разница между суммой притоков и оттоков денежных потоков от операционной, инвестиционной и финансовой деятельности, связанной с реализацией инвестиционного проекта, имеет положительное значение или значение, равное нулю.

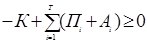

Показатель финансовой реализуемости проекта на каждом шаге его реализации (ФРПi

) рассчитывается по формуле 11

, (11) , (11)

где все показатели имеют те же значения, что и в предыдущих формулах.

7. Потребность в дополнительном финансировании инвестиционного проекта (ПФ) – максимальное значение абсолютной величины отрицательного накопленного сальдо от операционной и инвестиционной деятельности. Величина ПФ отражает минимальный объем внешнего финансирования инвестиционного проекта, необходимый для его финансовой реализуемости. Показатель ПФ называют еще капиталом риска. Реальный объем требующегося дополнительного финансирования не совпадает с ПФ и превышает его за счет необходимости обслуживания долга, например в форме процентов за полученный кредит.

Потребность в дополнительном финансировании инвестиционного проекта (ПФ) рассчитывается по формуле 12

(12) (12)

где все показатели имеют те же значения, что и в предыдущих формулах.

2.

Методика расчета дисконтированных показателей оценки эффективности инвестиционных проектов.

Понятие «дисконтирование» относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского («discounting») означает «снижение стоимости, уценка». Дисконтированием называется выражение будущих денежных потоков, связанных с реализацией проекта, через их стоимость в текущий момент времени. Показатели оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

1. Чистый дисконтированный доход - текущий чистый дисконтированный поток или накопленное дисконтированное сальдо от операционной, инвестиционной и финансовой деятельности, обусловленной реализацией инвестиционного проекта (ЧДД).

Чистый дисконтированный доход (ЧДД), отражающий интегральный эффект можно рассчитать по формуле 13

(13) (13)

где ЧДД – чистый дисконтированный доход за весь срок использования инвестиционного проекта, у.е.

Дi

, ДКi

, Кi

, ПКi

– имеют те же значения, что и в предыдущих формулах

Кн – значение коэффициента дисконтирования в i-том году

2. Дисконтированный срок окупаемости инвестиций (Тд

).

Этот срок, за который окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной процентной ставке (норме прибыли) на текущий момент времени.

Первоначальные затраты - затраты на приобретение, установку и пуск основных средств.

Дисконтированный срок окупаемости рассчитывается следующим образом: из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитаются дисконтированные денежные доходы с тем, чтобы окупились инвестиционные издержки. Таким образом, дисконтированный срок окупаемости включает такое количество лет реализации инвестиционного проекта, которое необходимо для его окупаемости.

3. Внутренняя норма прибыли представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям).

На практике нахождение внутренней нормы прибыли требует сложных расчетов. Для этого рекомендуется составить таблицу, в которой должна быть представлена информация о первоначальных затратах и доходах от реализации инвестиционного проекта. Затем целесообразно дисконтировать денежные доходы, постепенно увеличивая ставку дисконтирования до тех пор, пока разность между суммой дисконтированных доходов и затрат на инвестиционный проект не окажется равной нулю. Если полученная разность окажется положительной величиной, то ставку дисконтирования увеличивают до тех пор, пока эта разность не станет отрицательной. Последняя ставка дисконтирования и окажется максимально приближенной к внутренней норме прибыли. Точная величина внутренней нормы прибыли может быть определена по формуле линейной интерполяции:

, (14) , (14)

где,  - внутренняя норма прибыли, при которой разность между суммой приведенных доходов и первоначальными затратами на реализацию инвестиционного проекта равна нулю; - внутренняя норма прибыли, при которой разность между суммой приведенных доходов и первоначальными затратами на реализацию инвестиционного проекта равна нулю;

Ен1

- последняя высшая ставка дисконтирования, при которой чистая приведенная стоимость имеет положительное значение;

Ен2

- ставка дисконтирования, при которой чистая приведенная стоимость имеет отрицательное значение; при этом Ен2

должна быть на один пункт выше Ен1

;

NPV(+) - чистая приведенная стоимость при наивысшей ставке дисконтирования Ен1

при которой она имеет положительное значение;

NPV (-) - чистая приведенная стоимость при ставке дисконтирования Ен2

, при которой она имеет отрицательное значение.

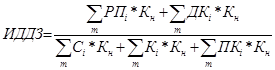

4. Индекс доходности дисконтированных затрат (ИДДЗ) – отношение дисконтированных денежных притоков от операционной и инвестиционной деятельности к сумме дисконтированных денежных оттоков.

Индекс доходности дисконтированных затрат за весь срок использования инвестиционного проекта можно определить по формуле 15

(15)

(15)

где, все показатели имеют те же значения, что и в предыдущих формулах.

5. Индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности.

Общая формула для расчета индекса доходности выглядит следующим образом (формула 16):

или или  (16) (16)

где  - общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта, руб.; - общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта, руб.;

К

- первоначальные затраты (инвестиционные издержки) на реализацию инвестиционного проекта, руб.;

- приведенные капитальные затраты к началу реализации инвестиционного проекта, если инвестиции осуществляются в течение ряда лет, руб. - приведенные капитальные затраты к началу реализации инвестиционного проекта, если инвестиции осуществляются в течение ряда лет, руб.

Если индекс доходности будет равен 1, то будущие приведенные денежные доходы будут равны вложенным средствам, и фирма получит прирост дохода в пределах заданной нормы прибыли.

6. Потребность в дополнительном финансировании с учетом дисконтирования (ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от операционной и инвестиционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования, необходимый для обеспечения финансовой реализуемости инвестиционного проекта.

Потребность в дополнительном финансировании с учетом дисконтирования (ДПФ) за весь срок использования инвестиционного проекта можно рассчитать с помощью формулы 17

(17) (17)

где все показатели имеют те же значения, что и в предыдущих формулах.

Глава 2. Современное состояние сельскохозяйственного производства в ФГУП «Племенной завод «Рассвет»

2.1 Природно-климатические условия и общие сведения об организации

1. ФГУП «Племенной завод «Рассвет» был создан на базе экономически слабых колхозов в соответствии с постановлением Совета Министров РСФСР от 3 апреля 1961 года № 360 как совхоз «Рассвет» и зарегистрирован постановлением Главы администрации Новодугинского района Смоленской области от 30 декабря 1992 года № 330 как государственное предприятие племенной завод «Рассвет». Предприятие приобретает права юридического лица с момента его государственной регистрации.

2. Предприятие обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный и иные счета.

3. Предприятие несет ответственность по своим обязательствам в пределах принадлежащего ему имущества.

4. Предприятие не имеет филиалов, представительств и дочерних предприятий.

5. Для обеспечения своей деятельности предприятие имеет фирменное наименование, штамп, бланки и круглую печать со своей фирменной символикой.

6. Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

ФГУП «Племзавод «Рассвет» расположен в центральной части Новодугинского района. Административно – хозяйственный центр племзавода находится в пгт. Новодугино.

Связь с районным и областным центром осуществляется по асфальтированным дорогам областного значения Вязьма–Сычевка, районного значения – Новодугино–Днепровское, Новодугино-Татарка. Кроме того, на территории ПЗ «Рассвет» имеется густая сеть проселочных и полевых дорог, связывающих административно-хозяйственный центр с населенными пунктами, производственными центрами, сенокосами, пастбищами и другими хозяйственными участками.

Организационная структура построена по территориальному принципу: сельскохозяйственным производством занимаются 4 отделения – «Бурцево», «Селище», «Рябинки», «Княжино», в каждом из которых имеется ферма крупного рогатого скота и растениеводческая бригада.

Территория хозяйства расположена в зоне смешанных хвойно-широколиственных лесов. Лесная растительность распространена в виде крупных массивов и отдельных участков по всей территории хозяйства. Наиболее ценные древесные породы вырублены и современные леса вторичного происхождения.

Рельеф землепользования слегка всхолмленный. Сельскохозяйственные угодья расположены в основном на выровненных площадях, пригодных для применения техники. Пониженные участки естественных угодий заболочены, на них требуется осушение.

Преобладающими почвами территории племзавода являются дерново-подзолистые. По механическому составу легко- и среднесуглинистые. Среди дерново–подзолистых почв большой процент падает на почвы с признаками временно – избыточного увлажнения. Значительные по площади массивы заболоченных и переувлажненных почв в настоящее время осушены и используются в сельскохозяйственном производстве. Эти почвы выделены в особую группу - осушенные земли.

Климат территории, на которой находится ФГУП «Племенной завод «Рассвет», характеризуется сравнительно теплым летом и умеренно холодной зимой. Самый теплый месяц июль со средней декадной температурой воздуха +17 – +18о

С. Самый холодный – январь со средней температурой воздуха -9 –

-10о

С, но случаются отклонения от средних показателей. Морозы иногда достигают -25 - -30о

С, а летом температура повышается до +30 - +35о

С. Продолжительность безморозного периода на относительно ровных открытых местах составляет 110 – 140 дней. Наступление безморозного периода приходится на 10 – 20 мая. По влагообеспеченности хозяйство относится к зоне достаточного увлажнения. Сумма осадков за вегетационный период (май - сентябрь) составляет в среднем 330 – 350 мм, среднегодовая – 650 мм.

В целом природно-климатические условия благоприятны для развития племенного молочно – мясного скотоводства и возделывания большинства сельскохозяйственных культур.

2.2 Специализация и концентрация производства

Характер хозяйствования определяется размерами производства, а также его специализацией и концентрацией. Внедрение современной техники и инновационных технологий, повышение производительности труда, рост объёма производства валовой продукции и снижение себестоимости во многом зависят от размеров производства. Поэтому проведём экономическую характеристику ФГУП «Рассвет» с определением размера его производства. Основные показателями, характеризующие размеры производства, представлены в таблице 2.1.

Таблица 2.1- Размеры производства ФГУП «Рассвет»

| Показатели |

2005 г. |

2006 г. |

2007 г. |

| Стоимость валовой продукции, тыс. руб. |

44 518 |

48 484 |

51 732 |

| Стоимость товарной продукции в ценах реализации,тыс.руб |

36 405 |

38 131 |

39 052 |

| Среднегодовая стоимость основных производственных фондов, сельскохозяйственного назначения, тыс.руб., всего |

89082,5 |

96846,5 |

97 709 |

Среднегодовая численность работников, занятых в

сельскохозяйственном производстве, чел.

|

280 |

281 |

251 |

Площадь сельскохозяйственных угодий, га

в том числе пашни

|

8734

6019

|

8734

6019

|

8734

6019

|

Среднегодовое поголовье крупного рогатого скота, всего, голов:

из них коров

|

2532

900

|

2359

900

|

2327

900

|

Стоимость валовой и товарной продукции увеличивается на протяжении рассматриваемых трех лет, так в 2007 году по сравнению с 2005 годом на 16,2% и 7,3% соответственно. Однако на это влияет не столько увеличение объема реализуемой продукции, сколько ценовой фактор.

Большое значение имеет совершенствование материально-технической базы сельскохозяйственных предприятий, так как в процессе производства происходит моральный и физический износ средств производства. На предприятии наблюдается постепенное увеличение среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения, которое составило в 2007 году по сравнению с 2005годом – 9,7%, что является положительной тенденцией в хозяйственной деятельности.

К 2007 году произошло уменьшение работников, занятых в сельскохозяйственном производстве на 30 человек, что объясняется уходом на пенсию работников преклонного возраста и непрестижностью работы в сельском хозяйстве у молодежи.

Земельные ресурсы в своем размере на протяжении рассматриваемого периода остаются неизменными.Удельный вес пашни в площади сельскохозяйственных угодий составляет 69%.

Поголовье крупного рогатого скота сократилось в 2007 году на 8,8% по сравнению с 2005 годом и на 1,4% по сравнению с 2006 годом, что объясняется ограниченным наличием у организации необходимых для обслуживания отрасли работников, финансовых и других ресурсов. Однако, не смотря на это, поголовье коров остается неизменным.

Показатели концентрации производства, такие как количество работников, размер земельных угодий, поголовье животных позволяют отнести ФГУП ПЗ «Рассвет» к средним сельскохозяйственным предприятиям.

Результаты хозяйственной деятельности предприятия зависят во многом от уровня концентрации и специализации производства. Специализация и концентрация сельскохозяйственного производства развивается под воздействием двух тенденций: с одной стороны, углубление общественного разделения труда содействует более узкой специализации, с другой – особенности сельскохозяйственного производства (сезонность, особая роль земли и тесная связь растениеводства и животноводства) вызывают необходимость развития многоотраслевых предприятий.

Производственное направление – процесс, характеризующий развитие и сочетание главных отраслей. Поэтому производственное направление предприятия определяют по главным отраслям, то есть доля каждой из которых в общей сумме выручки от реализации наибольшая. Специализацию определяют по видам продукции, она показывает, какие главные товарные продукты производятся на предприятии.

На протяжении последних трех лет в ФГУП ПЗ «Рассвет», выделяются две главные отрасли скотоводства – молочное и мясное, которые в сумме составляют 80,7% (табл. 2.2). Удельный вес в структуре товарной продукции всех других отраслей незначителен.

Таблица 2.2 - Размер и структура товарной продукции

| Вид продукции |

Стоимость, тыс.руб. |

Структура, % |

| 2005г. |

2006г. |

2007г. |

2005г. |

2006г. |

2007г. |

| Зерновые |

3814 |

2547 |

3005 |

10,5 |

6,7 |

7,7 |

| Прочая продукция растениеводства |

532 |

1280 |

2202 |

1,5 |

3,4 |

5,6 |

| Итого по растениеводству |

4346 |

3827 |

5207 |

12,0 |

10,1 |

13,3 |

| Живая масса крупного рогатого скота |

14502 |

14586 |

11101 |

39,8 |

38,3 |

28,4 |

| Молоко цельное |

15895 |

18048 |

20407 |

43,7 |

47,3 |

52,3 |

| Прочая продукция животноводства |

21 |

15 |

46 |

0,06 |

0,04 |

0,1 |

| Продукция животноводства, реализованная в переработанном виде |

300 |

317 |

327 |

0,8 |

0,8 |

0,8 |

| Итого по животноводству |

30718 |

32966 |

31881 |

84,4 |

86,5 |

81,6 |

| Работы и услуги |

1341 |

1338 |

1964 |

3,6 |

3,4 |

5,1 |

| Всего |

36405 |

38131 |

39052 |

100 |

100 |

100 |

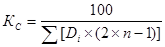

Уровень глубины специализации производства характеризует коэффициент специализации (КС

), при исчислении которого учитывается не только удельный вес каждой из товарных отраслей в общей стоимости товарной продукции, но и их количество в предприятии. Коэффициент специализации рассчитывается по формуле:

, ,

где Di

– удельный вес i-го вида товарной продукции в общем объеме;

n – порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Коэффициенты специализации по рассматриваемым годам равны:

КС 2005г.

=0,379; КС 2006г.

=0,385; КС 2007г.

=0,369;

Из расчетов видно, что в 2007 году коэффициент специализации снизился и составил 0,369, что означает средний уровень специализации. В динамике наблюдается увеличение удельного веса молока в структуре товарной продукции и значительное снижение доли живой массы крупного рогатого скота (на 9,9% по сравнению с 2006 годом). Но удельный вес живой массы крупного рогатого скота в структуре товарной продукции превышает 25%. Таким образом, предприятие имеет две главные отрасли и является специализированным. Его направление – скотоводческое, специализация - молочно-мясная. Но если данная тенденция будет наблюдаться и в будущем, то может произойти углубление специализации и при скотоводческом производственном направлении, специализация предприятия изменится на молочную.

Углубление специализации повышает концентрацию производства, сокращает число отраслей производства и облегчает управление ими. Но с точки зрения эффективности многоотраслевое предприятие не обязательно должно быть не эффективным. Для более полного использования земли, основных фондов, трудовых ресурсов требуется комплексное развитие производства.

2.3 Состояние и обеспеченность трудовыми и материальными

ресурсами

Рост производства продукции сельского хозяйства может быть достигнут либо за счет количества применяемых ресурсов, либо за счет повышения эффективности их использования. Важная роль в связи с этим отводится рациональному использованию трудовых ресурсов. Основной экономической категорией, которая характеризует эффективность использования трудовых ресурсов, является производительность труда. Повышение производительности труда является наиболее актуальной проблемой, от которой зависят темпы расширенного воспроизводства и полное удовлетворение населения в его продукции.

В сельском хозяйстве на эффективность использования трудовых ресурсов существенное влияние оказывает сезонный характер производства, обусловленный несовпадением времени производства с рабочим периодом. Компенсировать влияние сезонности можно совершенствованием отраслевой структуры производства, ускоренным развитием животноводства, повышение уровня механизации трудовых процессов, сочетанием сельскохозяйственного и промышленного производства.

Рациональное использование трудовых ресурсов, при прочих равных условиях, даёт возможность получить максимум валовой продукции, способствует росту производительности труда, эффективности и рентабельности производства. Поэтому целесообразно рассмотреть показатели наличия рабочей силы и использования рабочего времени (табл. 2.3).

Таблица 2.3 - Показатели наличия рабочей силы и использования рабочего времени

| Показатели |

Годы |

| 2005 |

2006 |

2007 |

| Среднегодовая численность работников в целом по организации, чел. |

308 |

306 |

274 |

| из них занято в сельскохозяйственном производстве, всего чел.: |

280 |

281 |

251 |

| в т.ч. трактористы-машинисты |

54 |

51 |

46 |

| операторы машинного доения |

49 |

49 |

49 |

| скотники крупного рогатого скота |

79 |

77 |

75 |

| Служащие |

42 |

40 |

40 |

Отработано рабочего времени одним работником, тыс. чел.- час.:

в целом по организации

|

1886 |

1807 |

1847 |

| Средняя продолжительность рабочего дня, ч |

7 |

7 |

7 |

| Уровень использования возможного годового фонда рабочего времени, в целом по организации, % |

94 |

90 |

91 |

Так как ПЗ «Рассвет» характеризуется скотоводческим производственным направлением, а животные требуют ежедневного ухода, то наибольший удельный вес в структуре рабочих занимают скотники, обслуживающие крупный рогатый скот. В 2007 г. на их долю приходилось 27%. Кроме того, значительная доля в структуре работников предприятия принадлежит операторам машинного доения (18%) и трактористам-машинистам (17%). ПЗ «Рассвет» имеет 4 отделения, занимающихся сельскохозяйственным производством, т.е. имеет место рассредоточение по территории. Этим объясняется достаточно высокий процент служащих в общей численности работников – 15%.

В ФГУП ПЗ «Рассвет» прослеживается тенденция по уменьшению трудовых ресурсов как в целом по организации, так и по сельскохозяйственному производству, в основном за счет выбытия работников из отрасли растениеводства и животноводства, количество персонала служащих остается практически неизменным. Это является отрицательным моментом, т.к. увеличивается нагрузка на основную группу работников, повышается доля затрат на оплату труда в структуре себестоимости служащим.

Средняя продолжительность рабочего дня в ПЗ «Рассвет» составляет 7 часов при 5-дневной рабочей неделе, но с мая по октябрь, т.е. когда наступает период наиболее напряженных работ, рабочую неделю увеличивают до 6-дневной. Иногда продолжительность рабочего дня может быть увеличена до 10 часов с предоставлением отгулов и сокращенного рабочего дня в другие периоды года за переработанное время.

В 2007 г. производительность труда в целом по сельскохозяйственному производству выросла на 33% по сравнению с 2005 годом, в то время как прирост заработной платы за этот период составил 52%. Таким образом, прирост заработной платы опережает темпы роста производительности труда, что является одним из признаков нормального функционирования предприятия.

Уровень использования возможного годового фонда рабочего времени не достигает 100%. Это говорит о том, что рабочее время используется не достаточно полно, поэтому перед предприятием стоит проблема по полному обеспечению работниками отрасли животноводства и сглаживанию сезонности в отрасли растениеводства.

Наряду с обеспеченностью предприятия трудовыми ресурсами большое значение для нормальной деятельности имеет обеспеченность его материальными ресурсами. При этом поддержание оптимальных пропорций между имеющимися средствами труда с одной стороны, и квалифицированными кадрами – с другой, является объективной необходимостью повышения производительности труда.

Условием успешной деятельности сельскохозяйственных предприятий является своевременное обеспечение их всеми необходимыми средствами и предметами труда, поставляемыми промышленностью. Но сельскохозяйственные предприятия нередко не могут приобрести средства производства из-за дороговизны, диспаритета цен на промышленную и сельскохозяйственную продукцию, недостатка денежных средств.

Для выхода из кризисного положения требуются радикальные меры, как со стороны государства, так и со стороны всех участников рынка средств производства для сельского хозяйства.

В таблице 2.4 представим данные, характеризующие технический потенциал хозяйства, проведем их сравнение со средним уровнем по Смоленской области.

Таблица 2.4 - Обеспеченность материально-техническими ресурсами

| Показатели |

2005 г. |

2006 г. |

2007 г. |

В среднем по Смоленской

обл., 2006г.

|

| Приходится тракторов на 1000 га пашни, штук |

10,7 |

10,2 |

10,0 |

3,5 |

| Нагрузка пашни на один трактор, га |

93,3 |

97,9 |

100,3 |

282,9 |

Приходится на 100 тракторов, штук:

сеялок

|

18,6 |

18,7 |

20,8 |

17,0 |

| косилок |

27,1 |

27,6 |

28,3 |

26,0 |

| грабель |

9,3 |

9,8 |

10,0 |

11,0 |

| Приходится зерновых комбайнов на 1000 га посевов зерновых культур, штук: |

5,0 |

5,2 |

6,8 |

8,8 |

| Приходится посевов зерновых культур на 1 зерноуборочный комбайн, га: |

200 |

192,3 |

147,8 |

114,0 |

В расчете на 1 сельскохозяйственное предприятие, ед.:

доильные установки и аппараты

|

13,0 |

13,0 |

13,0 |

3,2 |

| автомобили |

28,0 |

27,0 |

23,5 |

8,1 |

В ФГУП «Племенной завод «Рассвет» обеспеченность основными материально-техническими ресурсами выше, чем в среднем по Смоленской области: по тракторам и автомобилям – 2,9 раза, доильными установками и аппаратами – 4,1 раза, при этом более высоком уровне обеспеченность комбайнами ниже, а сельскохозяйственными машинами примерно такая же, как по области. Однако необходимо отметить, что в сравнении с нормативами, имеющегося количества ресурсов данного вида недостаточно, так тракторов должно приходиться на 1000 га – 13 физ. шт., а на предприятии в наличии на 2007 год имеется только 10,0 и т.п.

От обеспеченности техническими ресурсами зависит нагрузка на них обрабатываемой площади в целом, и конкретных культур. В данной организации нагрузка пашни на один трактор увеличилась к 2007 году до 100,3 га, но осталась ниже, чем в среднем по Смоленской области на 182,6 га или в 2,8 раза. Нагрузка посевов зерновых культур на комбайны соответствующего вида в хозяйстве выше на 33,8 га или на 1,3 раза, чем по области.

Обеспеченность основными средствами в необходимом количестве и ассортименте, а также эффективное их использование является одним из важнейших факторов увеличения объемов производства продукции на сельскохозяйственных предприятиях. Показатели обеспеченности ПЗ «Рассвет» основными производственными средствами сельскохозяйственного назначения приведены в таблице 2.5.

Таблица 2.5 – Воспроизводство, обеспеченность и экономическая эффективность использования основных производственных фондов

| Показатели |

2005 г. |

2006 г. |

2007 г. |

| Коэффициент роста, % |

101,8 |

115,5 |

88,3 |

| Коэффициент обновления, % |

5,7 |

14,6 |

9,0 |

| Коэффициент выбытия, % |

4,0 |

1,4 |

19,7 |

| Коэффициент износа на конец года, % |

53,8 |

49,5 |

57,1 |

| Коэффициент годности на конец года, % |

46,2 |

50,5 |

42,9 |

| Фондовооружённость, тыс. руб./чел |

289,2 |

316,5 |

389,3 |

| Энерговооружённость, л.с./чел. |

51,4 |

52,9 |

55,5 |

| Фондообеспеченность, тыс. руб./100 га сельскохозяйственных угодий |

1019,95 |

1108,8 |

1118,7 |

| Энергообеспеченность, л.с./100 га (посевной площади) |

330,4 |

349,5 |

325,7 |

| Фондоотдача, руб. |

0,5 |

0,5 |

0,6 |

| Фондоемкость, руб. |

2,0 |

2,0 |

1,8 |

| Энергоемкость, л.с./руб. (валовой продукции) |

268,4 |

297,1 |

293,9 |

| Фондорентабельность, % |

2,2 |

4,3 |

4,7 |

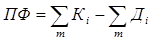

Показатели воспроизводства основных производственных фондов сельскохозяйственного назначения по рассматриваемой организации характеризуются высокой степенью их изношенности – в 2007 году показатель составил 57,1%, что выше в 1,2 раза, чем в среднем по Смоленской области в 2006 году (48%).

В 2007 году коэффициент выбытия превысил коэффициент обновления и составил 19,7% (аналогичный показатель по области в 2006 году составил 9,4%). Это связано с ликвидацией в этом году ветхих и неиспользуемых зданий. Их стоимость составила 75% в общей стоимости выбывших основных средств.

Показатели обеспеченности предприятия основными производственными фондами возрастают в динамике. Рост фондовооруженности объясняется не столько увеличением стоимости производственных основных средств, сколько снижением численности работников, занятых в сельскохозяйственном производстве. Показатели фондоотдачи и фондоемкости на протяжении двух последних лет незначительно изменились по предприятию.

В хозяйстве наблюдается снижение уровня энергообеспеченности и энерговооруженности. Это объясняется как уменьшением численности работников племенного завода, так и снижением энергетических мощностей вследствие выбытия технических средств.

Не смотря на высокую степень износа, ПЗ «Рассвет» обеспечен основными средствами для своевременного выполнения всего объема работ, предусмотренного технологией в растениеводстве и животноводстве, экономическая эффективность их использования возрастает в динамике. Для улучшения ситуации необходимо своевременно и качественно проводить плановые и текущие ремонты, приобретать высококачественные основные средства, оптимизировать структуру всех средств производства, избавляться от неиспользуемых и ненужных средств производства, сокращать потери рабочего времени и простои в работе машин и оборудования.

2.4 Основные результаты производственной деятельности

организации

Для ФГУП «Племенной завод «Рассвет» главной отраслью является животноводство, растениеводство играет роль вспомогательной отрасли, то есть в основном обеспечивает кормами имеющихся животных. Главными показателями, характеризующими состояние отрасли, являются размеры и продуктивность сельскохозяйственных угодий. Земля в сельском хозяйстве является одним из главных средств производства. От качества почв зависит урожайность сельскохозяйственных культур, а, следовательно, и эффективность производства продукции растениеводства. От эффективной работы растениеводческой отрасли будет зависеть обеспеченность животноводства качественными кормами собственного производства, а значит, и эффективность производства продукции животноводства и всего предприятия в целом.

Наиболее распространённым и ценным видом сельскохозяйственных угодий является пашня. Эффективное использование пашни во многом определяется структурой посевных площадей.

Рассмотрим структуру посевных площадей и использование пашни в ФГУП ПЗ «Рассвет» (табл. 2.6).

Таблица 2.6 - Структура и размер посевных площадей

| Культуры |

Площадь, га |

Структура, % |

| 2005г |

2006г |

2007г |

в

среднем за 3 года

|

2005г |

2006г |

2007г |

в

среднем за 3 года

|

Зерновые и

зернобобовые

|

2000 |

1923 |

1700 |

1874 |

41,7 |

41,6 |

36,4 |

39,9 |

| в т ч. озимые зерновые |

700 |

523 |

600 |

608 |

14,6 |

11,3 |

12,9 |

12,9 |

| яровые зерновые |

1300 |

1400 |

1100 |

1267 |

27,1 |

30,3 |

23,5 |

27,0 |

| Кормовые культуры |

2796 |

2705 |

2969 |

2823 |

58,3 |

58,4 |

63,6 |

60,1 |

| Посевная площадь всего |

4796 |

4628 |

4669 |

4698 |

100 |

100 |

100 |

100 |

Коэффициент

использования пашни

|

0,80 |

0,77 |

0,78 |

0,78 |

Х |

Х |

Х |

Х |

На протяжении последних трёх лет в хозяйстве прослеживается тенденция использования пашни на уровне 78%.