СОДЕРЖАНИЕ

Введение

Глава 1. Организация учета затрат на производство молока и его роль в управлении производством на предприятии

1.1 Характеристика организационно-правовой и хозяйственной деятельности ОАО «Липецкое» в животноводческой отрасли

1.2 Учет затрат на производство и калькуляция себестоимости молочной продукции

1.3 Роль учета в управлении производством и себестоимостью продукции

Глава 2. Экономический показатель эффективности сельскохозяйственного производства.

2.1 Анализ выполнения плана по себестоимости молока и ее структуры

2.2 Анализ влияния кормовой базы и доли заработной платы на себестоимость молока

2.3 Роль затрат на содержание основных средств в производстве молока

2.4 Анализ затрат по организации производства и управлению в ОАО»Липецкое»

Глава 3. Резервы снижения себестоимости молока и пути повышения эффективности работы молочной фермы

3.1 Влияние полной себестоимости молока на цену реализации в условиях рыночных отношений

3.2 Резервы снижения себестоимости молока и пути повышения эффективности работы молочной фермы

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Наряду с другими факторами, продукты питания занимают в жизнеобеспечении человека важнейшее место. Одним из таких продуктов является молоко – непревзойденный по качеству продукт питания, занимающий по пищевым достоинствам первое место среди всех продуктов животноводства. Особенно необходима молочная продукция детям. По научно обоснованным нормам питания в среднем на человека в год требуется молока и молочных продуктов 420 кг. Тем не менее, потребление молочной продукции на душу населения в России снижается. Так, в 2006 году потреблялось 386 кг/чел, в 2008 году – 253 кг/чел, в 2009 году – 205 кг/чел. Это снижение потребления молочных продуктов обусловлено спадом производства основных продуктов животноводства, в том числе и молока. Так, в Липецкой области всеми хозяйствами в 2009 году было произведено 312,8 тыс. тонн молока, что по сравнению с 2006 годом меньше на 10 %. Из этого доля хозяйств населения и фермеров в общем объеме производства молока в 2009 году составила 64 %, а в прошлом году – 60 %. Из этого можно сделать вывод, что сельскохозяйственные предприятия разных организационно-правовых форм стали производить молока меньше. Всеми хозяйствами области реализовано 48тыс. тонн молока.

Реклама

Другая картина наблюдается в ОАО «Липецкое» по племенной работе г.Липецка. Производство молока в данном хозяйстве возросло с 26814 ц в 2006 году до 33835 ц в 2009 году или на 21 %, реализовано в 2009 году 31317 ц и получена прибыль от этой реализации в сумме 6107 тыс. руб. По итогам соревнования сельскохозяйственных предприятий Липецкой области по увеличению производства продукции животноводства в 2009 году ОАО «Липецкое» признан победителем за лучшие показатели в молочном животноводстве, получении надоя молока на 1 корову за 2009 год 4603 кг.

Поэтому, актуальной является проблема издержек на производство молока и их влияние на финансовый результат и эффективность производства молочной продукции. Молочное скотоводство – это отрасль сельского хозяйства, в которой затраты на производство молока очень велики, отсюда низкая прибыль и низкая рентабельность, что лишает некоторые хозяйства возможности проводить расширенное воспроизводство.

Отсюда следует, что предприятиям необходимо тщательно планировать, учитывать и анализировать затраты на производство молочной продукции, а также выявлять резервы и проводить мероприятия по снижению себестоимости молока и повышению эффективности производства.

Цель исследований данной дипломной работы – выявление резервов снижения себестоимости молока и путей повышения эффективности работы молочной фермы.

Для достижения этой цели необходимо решить следующие задачи:

1. Ознакомиться с учетом затрат на производство молока и калькуляцией его себестоимости, а также с моралью в управлении себестоимостью продукции.

2. Провести анализ себестоимости молочной продукции.

3. Выявить факторы, влияющие на себестоимость молока и исследовать их влияние на издержки производства.

4. Наметить резервы снижения затрат на производство молока и исследовать эффективность работы молочной фермы.

Объектом исследования дипломной работы является ОАО «Липецкое» по племенной работе Предметом исследования – затраты на производство и реализация молока в данном хозяйстве.

Для решения задач, поставленных в данной дипломной работе, использовались методы: метод сравнения, способ ценных подстановок, способ исчисления разниц.

Дипломная работа состоит из трех глав. В первой главе будут рассмотрены следующие вопросы: краткая характеристика анализируемого предприятия в животноводческой отрасли, теоретические вопросы учета и калькуляции себестоимости молока, а также роль учета затрат на производство продукции в управлении себестоимостью и предприятием. Причем необходимо отметить, что эта часть дипломной работы не самоцель, а лишь средство для более полного исследования и освещения избранной темы.

Реклама

Вторая глава посвящена анализу затрат на производство молока в данном хозяйстве и исследованию влияния отдельных факторов на себестоимость продукции.

В третьей главе будет рассмотрен вопрос влияние полной стоимости молока на цену реализации, обобщены резервы снижения себестоимости молока и повышения эффективности работы молочной фермы.

В работе использовались фактические материалы за отчетный период 2009 год и ряд прошлых лет, а также показатели плана производственно-финансовой деятельности ОАО «Липецкое» на 2009 год. Все эти материалы оформлены в виде приложений.

1.1 Характеристика организационно-правовой и хозяйственной деятельности ОАО «Липецкое» в животноводческой отрасли

ОАО «Липецкое» по племенной работе Адрес: 398037, Россия, г. Липецк, ул. Опытная, д. 9

Генеральный директор:

Холев Александр Николаевич

|

тел (4742) 35-02-04 |

Заместитель генерального директора:

Холев Сергей Александрович

|

тел/факс (4742) 35-02-33 |

Главный бухгалтер:

Болдырева Любовь Ивановна

|

тел (4742) 35-52-50 |

Отдел продаж:

Зайцева Валентина Сергеевна

Исаева Валентина Николаевна

|

тел (4742) 35-02-21

тел (4742) 35-02-09

|

ОАО «Липецкое» по племенной работе является одним из ведущих племпредприятий России. Племпредприятие является единым центром координации племенной работы с хорошо оснащенной лабораторией по оценке и криоконсервации спермы.

Образовавшись в 1955 году в качестве племенной станции по заготовке и реализации скота, сегодня предприятие является одним из старейших племенных центров России.

В настоящее время на ОАО "Липецкое" содержаться племенные быки-производители симментальской, черно-пестрой и красно-пестрой породы

Все быки производители головного племпредприятия проверяются по качеству потомства, а их отцы являются в своем большинстве быки-улучшатели. Вследствие этого в банке спермы племпредприятия накоплен запас спермы в 1,5 млн.доз от 65 быков производителей отечественных и импортных пород.. Для улучшения генетического потенциала в 2003 году на предприятие завезено 12 голов быков симментальской породы австрийской селекции, которые представляют собой группу производителей новой генетики европейского качества и на сегодняшний день в хозяйствах Липецкой области уже получено около 12000 голов приплода. Полученные телята прекрасно приспосабливаются к новым технологиям содержания, хорошо акклиматизируются в нашей области.

ОАО "Липецкое" в своей работе огромное значение придает кадрам. На предприятии трудится 103 человека с большим опытом работы, все специалисты имеют высшее образование, несколько из них имеют ученую степень кандидата наук, заслуженные работники сельского хозяйства. Специалисты постоянно направляются на учебу в ведущие учебные заведения России и проходят стажировки по вопросам племенного животноводства в странах Европы. Племпредприятием проводится система мероприятий по повышению квалификации операторов по искусственному осеменению скота – организуются семинары, выездные занятия в районах области, районные и областные конкуры профессионального мастерства. Ежегодно специалисты ОАО "Липецкое" на базе Липецкого института повышения квалификации работников АПК обучают до 30 человек специальности техника по искусственному осеменению. Лучшие успешно участвуют во Всероссийских конкурсах и занимают призовые места.

Важнейшей задачей ОАО "Липецкое" является получение высококачественной, безопасной в ветеринарном плане биопродукции. Для этого, за 2008-2009 год для лаборатории головного племпредприятия закуплено новейшее отечественное и импортное оборудование, ставящее наше предприятие на одном уровне с мировыми племпредприятиями. В процессе оценки качества спермы, ее разбавления, и криоконсервации устранены все субъективные факторы, в результате этого для заморозки отбирается только сперма высочайшего качества. Таким образом, на данный момент мы способны производить биопродукцию соответствующую как российскому ГОСТу так и высшим мировым стандартам.

В условиях рынка племпредприятие строит свою работу так, чтобы удовлетворить запросы сельхозпроизводителей, оказывать им систематическую практическую помощь в вопросах оценки и совершенствования племенных качеств животных, улучшению воспроизводства стада.

ОАО "Липецкое" на протяжении 43 лет проводит ежегодные областные выставки племенного животноводства и птицеводства, где лучшие хозяйства области демонстрируют свои достижения в развитии и совершенствовании воспроизводства поголовья. Выставка является мероприятием не только сельскохозяйственного значения, но и важным культурным событием в жизни областного центра и области. На выставке проводится концертная программа, конно-спортивное и цирковое шоу, а так же она несет и образовательный характер для детей г.Липецка, которые имеют возможность увидеть коров, овец, свиней и других животных и птицу только здесь.

Предприятие возглавляет директор, назначаемый на должность на условиях контракта, заключенного с ним Министерством сельского хозяйства и продовольствия РФ по представлению Управления сельского хозяйства и продовольствия администрации Липецкой области Он самостоятельно решает все вопросы деятельности предприятия, представляет его интересы во всех организациях, фирмах, судах, распоряжается имуществом предприятия, заключает договоры, открывает счета в учреждениях банков, утверждает штаты, издает приказы и распоряжения, назначает на должность и освобождает от нее всех работников.

Главный бухгалтер обеспечивает правильный и своевременный учет производственной деятельности и ее результатов на основе централизации учетного процесса, соблюдения нормативных актов и инструкций. Контролирует правильный и своевременный учет средств хозяйства, расчетных операций, обеспечивает начисление и перечисление налогов, осуществляет составление бухгалтерской отчетности и своевременное предоставление ее в налоговую инспекцию. Совместно с другими специалистами главный бухгалтер проводит экономический анализ финансово-хозяйственной деятельности и т.д. Он руководит бухгалтерией данного предприятия.

Главный инженер обеспечивает комплексную механизацию, автоматизацию, электрификацию и передовые методы организации сельскохозяйственного производства. Организует правильную эксплуатацию и своевременный качественный ремонт машинно-тракторного и автомобильного парков. Организует разработку мероприятий по профилактике осмотров техники и оборудования, ведение технической документации, своевременное и правильное представление установленной отчетности. Координирует деятельность подразделений инженерной службы, выполнение планов работ, соблюдение работниками инженерной службы производственной и трудовой дисциплины, правил охраны труда, техники безопасности и т.д.

Главный зоотехник осуществляет организационно-технологическое руководство в отрасли животноводства. Проводит работу по созданию прочной кормовой базы, обеспечению животноводства средствами механизации, оборудованными помещениями для скота, организует размещение скота по фермам, обеспечивает сохранность кормов, организует племенную работу по улучшению продуктивности и породности скота и т.д.

Главный ветврач руководит ветеринарной службой и практической деятельностью ветеринарного персонала, направленной на предупреждение болезней животных и их лечение. Контролирует состояние животных, санитарное состояние помещений и оборудования ферм. Организует и контролирует ведение ветеринарного учета, составляет отчетность по ветеринарии. Участвует в работе по формированию и комплектованию поголовья животных, по улучшению и использованию кормовой базы и т.д.

Главный экономист разрабатывает программы экономического и социального развития хозяйства, разрабатывает годовую смету затрат, рассчитывает цены на производимую продукцию, организует разработку системы оплаты труда. Проводит комплексный анализ и оценку результатов хозяйственной деятельности и т.д.

Бухгалтер по животноводству ведет бухгалтерский учет на закрепленном участке. Осуществляет прием и контроль первичной документации, подготавливает их к счетной обработке. Составляет калькуляцию себестоимости продукции животноводства, производит начисление и перечисление налогов в бюджет, зарплаты работникам, подготавливает данные для составления отчетности и т.д.

Зоотехник осуществляет организационно-технологическое руководство животноводческой фермы, составляет рацион кормления, ведет учет движения поголовья, организует учет и составляет отчетность по животноводству и т.д.

Бригадир фермы руководит животноводческой фермой, распределяет корма и другие материально-технические ресурсы, обеспечивает подготовку помещения для скота, организует перевод скота на летний пастбищный и зимний стойловый режимы, взвешивание и нумерацию животных и т.д.

Ветврач организует и проводит профилактические, противоэпидемиологические и лечебные мероприятия, участвует в разработке мероприятий по улучшению использования кормов, пастбищ, ведет учет медикаментов и т.д.

Ветсанитар проводит профилактические, лечебные и ветеринарно-санитарные мероприятия, следит за содержанием и кормлением животных, проводит раннюю диагностику стельности, искусственное осеменение и т.д.

Инженер по животноводству организует работу по внедрению, ремонту и обслуживания средств механизации и автоматизации на фермах и в кормоцехе, организует работу слесарей, проводит наряды, контролирует работу оборудования, расход ГСМ, энергии, газа, запчастей. Контролирует соблюдение производственной и трудовой дисциплины и т.д.

Слесари проводят обслуживание и ремонт оборудования молочных ферм.

Начальник кормоцеха организует работу по производству кормов, закладке их на хранение, подвозу кормов для животноводства и т.д. Операторы кормоцеха непосредственно проводят работу по приготовлению кормов.

Операторы машинного доения, телятницы, скотники непосредственно проводят обслуживание крупного рогатого скота: доение, кормление, уход и уборка навоза, уход за телятами и т.д.

Структура управления животноводческой отраслью в ОАО "Липецкое показан на рис.1.

Рис.1 Структура управления животноводческой отраслью хозяйства

Предприятие обеспечивает социальное развитие, улучшение условий труда, обязательное медицинское страхование и социальное обеспечение работников предприятия, безопасные условия труда и несет ответственность в установленном законодательством порядке за ущерб, причиненный их здоровью и трудоспособности. Формы, системы и размеры оплаты труда, а также другие виды доходов работников данного предприятия устанавливаются предприятием самостоятельно. Трудовые доходы каждого работника определяются его личным вкладом с учетом конкретных результатов производственно-хозяйственной деятельности, регулируется налогами и не ограничивается максимальными пределами.

Данное предприятие ведет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РФ. Контроль за финансовой деятельностью предприятия осуществляется Министерством сельского хозяйства и продовольствия РФ и другими компетентными органами. На предприятии проводятся комплексные ревизии не чаще 1 раза в год. При это оно обязано предоставить проверяющему органу любую необходимую информацию и документацию по вопросам финансово-хозяйственной деятельности, кроме той, которая является коммерческой тайной. За искажение государственной отчетности должностные лица предприятия несут материальную, уголовную и административную ответственность, установленную законодательством РФ.

В случае реорганизации или ликвидации ОАО "Липецкое увольняемым работникам гарантируется соблюдение их прав и интересов в соответствии с ГК РФ. имущество ликвидируемого предприятия, после расчетов с работниками, кредиторами, бюджетом будет передано органу, уполномоченному распоряжаться государственным имуществом. Предприятие будет считаться реорганизованным с момента госрегистрации вновь возникшего юридического лица, а ликвидированным – с момента его исключения из реестра госрегистрации.

1.2 Учет затрат на производство и калькуляция себестоимости молочной продукции

В процессе хозяйственной деятельности и производства продукции предприятие несет издержки, т.е. затраты живого и овеществленного труда на изготовление продукции. Эти затраты включаются в себестоимость продукции и представляют собой стоимостную оценку использованных в процессе производства продукции природных ресурсов, средств и предметов труда, услуг сторонних организаций и оплату труда работников. То есть, от уровня себестоимости, при прочих равных условиях зависит уровень прибыли.

Подробный учет издержек производства является элементом системы управления себестоимостью продукции. Основными задачами учета затрат на производство является: учет объема и качества произведенной продукции и контроль за выполнением плана по этим показателям; учет фактических затрат на производство и контроль за использованием материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькуляция себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структур подразделений предприятия по снижению себестоимости продукции, выявление резервов снижения себестоимости производимой продукции.

Организация учета затрат на производство продукции основана на следующих принципах: неизменность принятой методологии учета затрат на производство и калькуляцию себестоимости продукции в течение года; полнота отражения в учете текущих затрат и доходов к отчетным периодам; разграничение в учете текущих затрат на производство и капитальное вложение; регламентация состава себестоимости продукции.

Методы учета производственных затрат и исчисление себестоимости сельскохозяйственной продукции в значительной мере определяются особенностями отраслей и производств. По внутрихозяйственному назначению отрасли подразделяются на главные, дополнительные, подсобные. Главной называется отрасль, продукция которой составляет наибольший удельный вес в валовой и товарной продукции хозяйства. Ее назначение – производство товарной продукции. На эту отрасль приходится как правило, наибольший удельный вес материальных и трудовых затрат. Главная отрасль определяет специализацию хозяйства. Дополнительными считаются отрасли, способствующие более полному использованию средств производства в хозяйстве и содействующие развитию главной отрасли и имеют меньше значение для производства товарной продукции.

Подсобными называют отрасли которые непосредственно не связаны с производством сельскохозяйственной продукции. Они служат для создания или поддержания нормальных условий производства, а также для выработки несельскохозяйственных изделий.

Каждая отрасль дает конкретную продукцию или оказывает определенные услуги. Например, главные и дополнительные отрасли дают молоко, мясо, зерно, солому и т.д., подсобные – крупу, муку, средства труда или услуги по перевозке грузов, освещению, водоснабжению и т.д. Следовательно, для каждой отрасли есть свой объект для исчисления себестоимости.

Полученную продукцию подразделяют на основную и побочную. Основной называют продукцию, ради производства которой создана отрасль, т.е. молоко, мясо, зерно и т.д. К побочной относят продукцию, которую получают вместе с основной, т.е. солома, навоз и т.д. Многие отрасли сельского хозяйства дают несколько видов равноценной продукции. Такую продукцию называют сопряженной. Так в молочном животноводстве получают молоко и приплод.

На создание продукции сельского хозяйства тратится живой труд, расходуются материальные ценности, используются и, как следствие, изнашиваются средства труда. Чтобы определить место каждого вида расходов в общей сумме затрат и в структуре собственности и уяснить порядок их учета, необходимо прежде всего знать из чего складываются затраты производства и как отдельные их элементы относить на себестоимость продукции. С этой целью рассмотрим классификацию затрат производства по следующим признакам.

По отношению к технологическому процессу

затраты производства делятся на:

- основные

, обусловленные непосредственно технологическим процессом производства. Например, затраты на корма, семена, расход электроэнергии на производственные нужды, зарплата производственных рабочих, амортизация машин и оборудования, расходы на текущий ремонт и т.д.;

- накладные,

которые связаны с организацией производства и его управлением. Эти затраты подразделяются на общехозяйственные и общепроизводственные расходы. К общепроизводственным относят расходы связанные с организацией и управлением производством отдельной отрасли (растениеводство, животноводство), их включают в себестоимость продукции этой отрасли. К общехозяйственным относят расходы, вызываемые организацией и обслуживанием производства в целом по хозяйству. Поэтому их в определенных частях включает в себестоимость всех видов продукции, производимой в хозяйстве.

Учет основных и накладных (с подразделением на общехозяйственные и общепроизводственные) затрат ведется отдельно.

По способу отнесения на себестоимость сельскохозяйственной продукции

затраты подразделяются на:

- прямые

, связанные с производством определенного вида продукции: они могут быть отнесены непосредственно на себестоимость данного вида продукции, например, затраты на корма молочному стаду – на себестоимость молока и т.п.;

- косвенные

, которые одновременно связаны с производством нескольких видов продукции. При исчислении себестоимости продукции эти затраты распределяют между отдельными ее видами. К ним относят прежде всего накладные расходы.

В зависимости от периодичности

расходы делятся на:

- постоянные

, производимые ежедневно или с другим временным интервалом, но не реже одного раза в месяц: оплата труда с отчислениями, отражение амортизации и износа и т.д.;

- периодические

, которые осуществляются реже 1 раза в месяц и относятся к ряду последующих месяцев: ремонтные работы, затраты на освоение новых видов продукции и т.п.

По отношению к объему производства

затраты на производство делятся на:

- переменные

, размер которых изменяется пропорционально изменению объема производства продукции: материальные затраты, зарплата производственных рабочих;

- условно-постоянные

, почти не зависят от изменения объемов производства продукции: общепроизводственные и общехозяйственные расходы и некоторые другие.

Общая сумма затрат, вызванных технологией производства продукции или выполнения работ, общехозяйственные и общепроизводственные расходы образуют производственную себестоимость. От производственной себестоимости следует отличать полную себестоимость, которая складывается из производственной себестоимости и расходов на реализацию продукции. Полную себестоимость исчисляют по товарной продукции, т.е. валовая продукция за минусом незавершенного производства.

Классификация затрат по признакам, названным выше, осуществляется в бухучете и управлении с конечной целью исчисления фактических расходов на весь выпуск готовой продукции, а также калькуляция себестоимости, т.е. определение себестоимости отдельного вида продукции. Важно подчеркнуть, что для управления себестоимостью недостаточно знать общую сумму производственных затрат. Необходима информация о структуре затрат, входящих в себестоимость сельскохозяйственной продукции. Она должна формироваться по статьям называемым калькуляционными.

Исчисление себестоимости единицы отдельных видов продукции и работ в сельском хозяйстве, как было сказано выше, называется калькуляцией.

Различают плановую, смежную, нормативную и отчетную калькуляцию. Плановые калькуляции определяют среднюю себестоимость продукции и работ на плановый период. Их составляют исходя из прогрессивных норм расхода материалов, топлива, энергии, затрат труда, использования оборудования и др. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановой калькуляции являются сметные калькуляции, которые составляются на разовое изделие или работу для определения цены и других целей.

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода материалов и других затрат. Текущие нормы затрат соответствуют производственным возможностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Именно поэтому и нормативная себестоимость продукции в начале года, как правило, выше плановой, а в конце года – ниже.

Отчетные, или фактические калькуляции составляются по данным бухгалтерского учета о фактических затратах на производство и отражают фактическую себестоимость произведенной продукции и выполненных работ. В фактическую себестоимость продукции включают и непланируемые непроизводственные расходы.

Калькуляция себестоимости сельскохозяйственной продукции осуществляется различными методами: метод прямого отнесения затрат на объекты учета или простой метод учета затрат, позаказный, попередельный и нормативный методы.

В ряде хозяйств в отрасли животноводства, где сравнительно стабильные процессы производства используют нормативный метод учета затрат на производство. В его основе лежит нормативная калькуляция себестоимости. Составляют ее на месяц на основании разработанных на предприятии норм расхода материалов, труда и т.п. Нормативные калькуляции наиболее точно устанавливают произошедшие изменения в процессе производства. Так как, в животноводстве происходят стабильные процессы производства, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной.

В данном случае вместо нормативных можно использовать плановые калькуляции. Отклонение фактических затрат от установленных норм по отдельным расходам определяют методом документирования или методом инвентаризации.

Нормативный метод учета производственных затрат и калькуляция себестоимости продукции призваны выполнять две функции: обеспечить оперативный контроль за производственными затратами, путем учета затрат по текущим нормам и отдельно отклонений от норм и их изменений; обеспечить точную калькуляцию себестоимости продукции.

Учетно-расчетная работа по исчислению фактической себестоимости продукции должна проводиться в следующей последовательности:

- распределяются по объектам учета затрат расходы на содержание основных средств;

- исчисляется себестоимость услуг и работ вспомогательных производств и распределяются по объектам учета затрат основного производства;

- распределяются нераспределенные расходы по растениеводству;

- распределяются общепроизводственные и общехозяйственные расходы;

- определяется общая сумма производственных затрат по объектам учета затрат растениеводства и корректируется стоимость потребленной продукции растениеводства;

- распределяются расходы на содержание кормоцехов;

- исчисляется себестоимость продукции животноводства;

- исчисляется себестоимость живой массы поголовья;

- исчисляется себестоимость продукции промышленных производств, связанных с переработкой сельскохозяйственной продукции;

- исчисляется полная себестоимость товарной продукции.

Учет затрат в сельскохозяйственном производстве осуществляется централизованно, на основе первичных документов и должен обеспечивать оперативное, достоверное и полное поступление информации о ходе выполнения плана по хозяйству и его подразделениям, по количеству и стоимости полученной продукции, о затратах на производство.

Учет затрат на производство молока и выход продукции молочных ферм ведется на активном калькуляционном счете 20 «Основное производство», субсчет 2 «Животноводство». По его дебету находят отражение как прямые, так и косвенные затраты, связанные с содержанием основного стада молочного направления и получаемой от него молочной продукции, а по кредиту – выход готовой продукции, т.е. произведенное молоко. Учет затрат на производство молока и выход продукции молочных ферм ведется на активном калькуляционном счете 20 «Основное производство», субсчет 2 «Животноводство». По его дебету находят отражение как прямые, так и косвенные затраты, связанные с содержанием основного стада молочного направления и получаемой от него молочной продукции, а по кредиту – выход готовой продукции, т.е. произведенное молоко.

Методологическими рекомендациями по планированию, учету и калькуляции себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденными Министерством по сельскому хозяйству и продукции РФ от 11 марта 1993 года №2-11/473, с изменениями и дополнениями от 4 июля 1996 года №П-4-27/2068, для учета и планирования затрат молочного животноводства предусмотрены следующие калькуляционные статьи:

1. Затраты на оплату труда с отчислениями на социальное страхование.

2. Средства защиты животных.

3. Корма.

4. Работы и услуги.

5. Затраты на содержание основных средств.

6. Затраты по организации производства и управлению.

7. Прочие затраты.

По статье «Затраты на оплату труда с отчислениями на социальное страхование» учитывают основную и дополнительную заработную плату работников животноводства, непосредственно занятых на обслуживании молочного стада: операторы машинного доения, скотники, бригадиры животноводческой бригады. Так как, в животноводстве начисление оплаты работникам производится исходя из размеров полученной продукции, при этом привлекаются следующие первичные документы:

1) Табель учета рабочего времени, в котором указывается Ф.И.О., должность работника, количество отработанных часов, неявки на работу, и общее количество отработанных дней и человеко-часов;

2) Журнал учета надоя молока, в котором указывается число обслуживаемых коров, количество надоенного молока, жирность в %, Ф.И.О. оператора машинного доения.

На основе этих документов составляется «Расчет начисления зарплаты животноводам», в котором указывается Ф.И.О., должность работника, количество отработанных человеко-дней, молока, произведенного в физическом весе, жирность молока, сумма начисленной зарплаты плюс доплаты за приплод. После этого все первичные документы по учету затрат труда и объему выполненных работ группируются и эти данные заносятся в производственный отчет по животноводству, в котором отражается сумма начисленной заработной платы и отчисления в Пенсионный фонд, фонд занятости, на медицинское страхование и социальное страхование. Начисленная работникам животноводства зарплата с отчислениями записывается по дебет счета 20-2 «Животноводство» и кредит счетов 70 – на сумму начисленной зарплаты, 69 – на сумму отчислений на социальное страхование, 89 – на сумму отчислений в резерв на оплату отпусков. На основе этих документов составляется «Расчет начисления зарплаты животноводам», в котором указывается Ф.И.О., должность работника, количество отработанных человеко-дней, молока, произведенного в физическом весе, жирность молока, сумма начисленной зарплаты плюс доплаты за приплод. После этого все первичные документы по учету затрат труда и объему выполненных работ группируются и эти данные заносятся в производственный отчет по животноводству, в котором отражается сумма начисленной заработной платы и отчисления в Пенсионный фонд, фонд занятости, на медицинское страхование и социальное страхование. Начисленная работникам животноводства зарплата с отчислениями записывается по дебет счета 20-2 «Животноводство» и кредит счетов 70 – на сумму начисленной зарплаты, 69 – на сумму отчислений на социальное страхование, 89 – на сумму отчислений в резерв на оплату отпусков.

По статье «Средства защиты животных» учитывается стоимость израсходованных для профилактики заболеваний и лечения животных биопрепаратов, медикаментов и средств дезинфикации, купленных за счет средств хозяйства. Первичными документами являются накладные, акты на списание ветеринарных препаратов за каждый месяц, в котором указывается наименование препаратов, количество израсходованных медикаментов, цена одной единицы и их стоимость. По данным первичных документов составляется отчет по веттоварам и медикаментам, а уже из него данные переносятся в производственный отчет по животноводству. При этом дебетуется счет 20-2 и кредитуются следующие счета: 10 – на стоимость израсходованных биопрепаратов, медикаментов, средств дезинфикации, 70,69,89 – на сумму начисленной зарплаты с отчислениями по лечению и профилактике заболеваний животных.

По статье «Корма» учитывают расход кормов собственного производства и покупных на основании ведомостей расхода кормов за истекший месяц. В ней учитывают норматив учета кормов на 1 голову в кг, по каждому виду кормов, фактический расход кормов каждого вида на один день, количество кормо-дней, планово-учетная цена кормов, сумма и количество кормо-единиц в центнерах кормовой единицы. Данные ведомостей группируются за месяц и переносятся в производственный отчет по животноводству, а из него данные переносят в Книгу расхода кормов, в которой указывается группа животных, потребивших корма, производственное подразделение, количество израсходованных кормов в центнерах кормовых единиц и стоимость израсходованных кормов. Использованные корма учитываются по планово-учетным ценам по кредиту счета 10 и дебету счета 20-2 с отдельным учетом отклонений фактической себестоимости кормов от их стоимости по планово-учетным ценам. Если в хозяйстве имеется кормоцех, затраты на его содержание учитываются на отдельном аналитическом счете аналитического учета 20-2, аналитический счет «Кормоцех». По дебету этого счета записывают суммы зарплаты, начисленной работникам кормоцеха, отчисления на социальное страхование, амортизацию и затраты на текущий ремонт здания и оборудования, кормоцеха, затраты на топливо, воду, электроэнергию, кормовые добавки, транспортные расходы. В конце месяца расходы на содержание кормоцеха, распределяются и относятся на определенную группу животных пропорционально физической массе израсходованных кормов для каждой группы животных. Расходы по доставке кормов из мест их постоянного хранения на фермы для скармливания скоту по данной статье не отражаются. Их списывают на счета объектов учета затрат по видам животных на соответствующие статьи по принадлежности: на работы и услуги – перевозки автотранспортом, транспортные работы тракторов (счет 23, субсчет 2), на статью «Оплата труда» - расходы по оплате труда грузчиков.

В результате дебетируется счет 20-2 и кредитуются следующие счета: 70 – на сумму начисленной работникам кормоцеха; 69, 89 – на сумму отчислений на социальное страхование и резерв на оплату отпусков; 10 – на сумму микродобавок, топлива; 23 – на сумму транспортных расходов, израсходованной энергии и воды; 12 и 13 – на сумму износа МБП; 02 – на сумму начисленной амортизации. В конце месяца расходы по кормоцеху списываются с кредита 20-2, аналитический счет «Кормоцех» на дебет 20-2. в производственном отчете затраты по кормоцеху отражаются в отдельной графе.

По статье «Работы и услуги» учитываются работы и услуги вспомогательного производства своего предприятия и затраты на оплату услуг производственного характера другими предприятиями и организациями. По этой статье отражаются транспортные услуги грузовых автомобилей, гужевого транспорта, транспортные работы тракторов, выполняющие работы по доставке внутри хозяйства кормов, медикаментов, перевозке животных на пастбища и обратно, рабочих на фермы, летние лагеря. Затраты на транспортные услуги распределяются между видами и группами животных пропорционально выполненным объемам работ по перевозке грузов в тонно-километрах, а гужевого транспорта – пропорционально дням работы. В течение года транспортные расходы оцениваются по плановой себестоимости 1 тонно-километра и одного дня работы гужевого транспорта. В конце года плановая себестоимость единицы работы корректируется до уровня фактической. Транспортные услуги своего предприятия учитываются в путевых листах автомобиля и трактора, учетных листах труда и выполненных работ, а в сводном виде – в накопительной ведомости работы грузового транспорта, накопительных ведомостях работы тракторов; услуги гужевого транспорта учитываются в ведомости расхода кормов и табели учета рабочего времени гужевого транспорта. Данные о работе грузового транспорта, тракторов, и гужевого транспорта группируются и заносятся в производственный отчет по вспомогательным производствам, а из него данные разносятся по объектам учета в производственный отчет по животноводству.

На эту статью также относятся услуги по электро-, водо-, тепло-, газоснабжению по плановой себестоимости единицы электро- и тепловой энергии, воды и газа, поступающих со стороны. В конце года плановая себестоимость корректируется до уровня фактической. Первичный учет услуг ведется в отчетах об использовании электроэнергии, тепла, воды и газа, а затем данные переносятся в производственный отчет по животноводству.

Услуги и работы вспомогательного производства своего предприятия записываются в дебет счета 20-2 с кредитом счета 23 – на стоимость услуг вспомогательного производства.

В статью «Затраты на содержание основных средств» включают: затраты по обслуживанию и эксплуатации, амортизации и ремонту основных средств, неиспользуемых в молочном животноводстве (здания, доильные установки и другие основные средства), включая износ и затраты по восстановлению. В состав затрат по эксплуатации и обслуживанию входят: зарплата с отчислениями по социальному страхованию и резерв на оплату отпусков работников, обслуживающих основные средства (механики, электрики, слесари и т.д.), затраты вспомогательных материалов, топлива, услуги других предприятий по обслуживанию основных средств. Затраты на содержание основных средств учитывается по дебету 20-2 и кредиту счетов: 70, 69, 89 – на сумму зарплаты с отчислениями рабочим, обслуживающим основные средства; 10 – на сумму израсходованных материалов, топлива; 60 – на сумму услуг других предприятий.

На эту статью относятся суммы начисленной амортизации по производственным зданиям, сооружениям, рабочим машинам и производственному инвентарю. Расходы на амортизацию учитываются в ведомостях начисления амортизационных отчислений за месяц на основе расчета амортизационных отчислений по поступившим и выбывшим основным средствам и расчета амортизации по транспорту, затем эти данные переносятся в производственный отчет по животноводству. При этом дебетируется счет 20-2 и кредитуются счета 02, 13. одновременно начисляется износ основных средств.

Ремонтные работы, затраты на которые входят в состав расходов по содержанию основных средств, могут производить ремонтные мастерские своего предприятия, работниками подрядных организаций, а также работниками животноводческой фермы на месте. Если ремонт машин и оборудования выполняется в своей ремонтной мастерской, то стоимость ремонтных работ определяется по отчету ремонтной мастерской по счету 20-2. ремонтные работы, выполненные подрядчиком оцениваются по отпускным ценам подрядной организации в счете фактуре. При этом дебет счета 20-2 и кредит счета 60. Затраты по ремонту, выполненные рабочими фермы определяются по дебету счета 20-2 и кредиту специальных счетов: 70, 69, 89 – на сумму заработной платы начисленной с отчислениями, за ремонт машин, оборудования и инвентаря; 10 – на сумму израсходованных материалов и запчастей; 23 – на сумму транспортных услуг. Первичными документами по расходам на ремонт является лимитно-заборная карта и накладные, затем эти данные систематизируются в производственном отчете по вспомогательному производству. Затраты на ремонт производственных зданий животноводческой отрасли также учитываются по счету 23. в конце месяца эти расходы списываются на 20-2.

Затраты на содержание основных средств используемых в молочном животноводстве, непосредственно относятся на основное стадо молочного направления. Если же в помещении находится несколько групп животных, расходы распределяются пропорционально занимаемой ими площади. По этой же статье учитывается также износ и затраты на восстановление МБП. Первичными документами являются накладные на приобретение и выдачу со склада, расходный и приходный ордера, отчет о движении МБП. При этом дебетируется счет 20-2 и кредитуются счета: 12 – на сумму выданных со склада инструментов и МБП; 13 – на сумму износа МБП. Данные первичных документов систематизируются и определяются каждый месяц в производственных отчетах по животноводству.

По статье «Затраты по организации производства и управлению» в течении года учитывается общехозяйственные и общепроизводственные расходы. На счете 25-2 учитывается общепроизводственные расходы животноводства, которые включают в себя бригадные, фермерские расходы. На этом счете отражаются заработная плата аппарата управления и прочего персонала животноводческой отрасли, амортизация и затраты на содержание и ремонт основных средств общеотраслевого назначения, затраты на мероприятия по охране труда, износ МБП, расходы на транспортное обслуживание работ и другие. Эти расходы включаются в себестоимость только той продукции, которая производится в определенном производственном подразделении (ферме, бригаде). Эти расходы распределяются между объектами учета затрат в животноводстве пропорционально основным затратам без стоимости кормов. В конце месяца общепроизводственные расходы списываются с кредита 25-2 в дебет 20-2.

В конце года на животноводство, в том числе молочное со счета 26-2 списывается общехозяйственные расходы, которые включают в себя затраты, связанные с управлением и организацией производства в целом: расходы на оплату труда, отчисления на социальное страхование административно-управленческого персонала; расходы на командировки конторские, типографские расходы; затраты на ремонт основных средств общехозяйственного назначения и амортизационные отчисления; расходы на охрану труда и технику безопасности; затраты на содержание легкового транспорта и другие. Эти расходы распределяются на виды и группы животных пропорционально общей сумме затрат, за исключением стоимости кормов. По этим расходам на основе первичных документов производится отчет по общехозяйственным и общепроизводственным расходам.

На статью «Прочие затраты» приходятся расходы, связанные с процессом производства в молочном животноводстве, но не относящиеся ни к одной из предыдущих статей:

- затраты на строительство летних лагерей для животных, ограждение ферм. Эти расходы учитываются сначала на счете 31 как расходы будущих периодов, а затем относятся на затраты по всем видам и группам животных, в том числе и на дойное стадо;

- стоимость подстилки (солома, опилки). Солома оценивается по себестоимости прошлого года, а урожая текущего года – по нормативным затратам. Опилки оцениваются по цене заготовки;

- износ спецодежды и обуви, которая выдается операторам машинного доения и другим работникам молочного животноводства, а так же другие.

Перечисленные затраты в животноводстве учитываются на дебете счета 20-2 и кредите счетов: 10 – на стоимость материалов; 12,13 – на сумму износа спецодежды и обуви; 31 – на сумму расходов по организации летних лагерей; 51 – на сумму денежных расходов.

Прочие затраты также группируются и заносятся в производственный отчет по животноводству.

Аналитический учет выхода продукции основного стада молочного направления ведется по кредиту счета 20-2 плановой себестоимости. Объектами учета являются молоко и приплод.

Первичные документы по учету продукции молочного животноводства:

1. Журнал учета надоя молока в который ведется каждый день всеми бригадами и фермами по производству молока. В нем содержится следующая информация: Ф.И.О. оператора машинного доения, количество обслуживаемых коров и надоенного молока, жирность в %, жироединицы, подпись оператора машинного доения.

2. Ведомость учета движения молока, которая ведется каждой бригадой и фермой ежедневно. В ней отражается объем поступившего молока, расход молока: реализация, на выпойку телят, на общественное питание, расход молока за день всего, остаток на конец дня, жирность молока.

3. Ведомость взвешивания животных, в которой также указывается отделение и бригада, группа животных, за кем эта группа закреплена, номер взвешиваемого животного, масса предыдущего взвешивания, на дату взвешивания привес.

4. Акт на оприходование приплода животных, в котором также указано отделение хозяйства, ферма, бригада, учетная группа животных, Ф.И.О. работника, за которым закреплены животные, кличка и инвентарный номер матери, инвентарный номер головы приплода, его масса и другие реквизиты.

Эти документы на животноводческих фермах в момент получения продукции, которая затем передается материально ответственному лицу. Сгруппировав данные о выходе продукции молочного животноводства с первичных документов записывается во второй раздел производственного отчета по животноводству, где по каждому объекту учета показывается количество полученных продуктов по видам и ее плановой себестоимости за месяц и с начала года. В третьем разделе производственного отчета данные 2-го раздела отражаются по дебету счета 40.

Как было сказано выше, все статьи затрат на производство молочной продукции группируются по производственным подразделениям, фермам, бригадам, которые составляют производственные отчеты по каждому месяцу. Производственный отчет по вспомогательным производствам – форма №18В состоит из 3-х разделов. В первом разделе содержится информация о затратах вспомогательного производства по подразделениям, бригадам, цехам, включающие в себя зарплату с отчислениями работникам ремонтной мастерской, расходы материальных ценностей, топлива и энергии, расходы по охране труда и технике безопасности, на содержание основных средств вспомогательного производства, прочие производственные затраты, а также затраты по организации вспомогательного производства. Во втором разделе указывается выход продукции, работ, услуг вспомогательного производства. Третий раздел содержит информацию о распределении затрат вспомогательного производства потребителями услуг и работ, оказанных своим вспомогательным производством и прочее. Данный отчет составляется ежемесячно и предоставляется в бухгалтерию для составления производственного отчета по животноводству, также как и производственный отчет по общехозяйственным и общепроизводственным расходам, который состоит из 2-х разделов. Первый раздел – общепроизводственные расходы. В нем отражается информация о распределении этих расходов по статьям, составляющим эти расходы и по отраслям растениеводства и животноводства. Второй раздел – общехозяйственные расходы. В нем отражаются данные статей составляющих общехозяйственные расходы в целом по хозяйству. Данный отчет составляется ежемесячно.

На основе вышеуказанных отчетов и данных первичного учета составляется производственный отчет по животноводству в целом. Этот отчет состоит также из 3-х разделов. В первом разделе сгруппированы затраты на производство продукции животноводства по калькуляционным статьям и производственным подразделениям. Второй раздел содержит информацию о выходе продукции животноводства, в том числе молока в физическом и стоимостном выражении по фермам и бригадам. Третий раздел – это кредитовые обороты счета 20-2, т.е. стоимость полученной продукции по плановой себестоимости по бригадам и фермам. Данные этого раздела переносятся в журнал-ордер №10/2.

Журнал-ордер №10/2 является сводным регистром систематического учета затрат на производство. В него переносят итоговые данные из производственных счетов по животноводству, с указанием корреспондирующих счетов. В нем учитывают по дебету 20-2 затраты на производство молока, а по кредиту 20-2 – выход молочной продукции

Данные журнала-ордера №10/2 сверяют с другими журналами отчетами и затем переносят в Главную книгу. Такие операции проводят ежемесячно. Данные журнала-ордера №10/2 ежемесячно заносят в Книгу учета затрат на производство и выхода продукции животноводства, в которой указанные виды затрат на производство продукции и количество полученной продукции. Она является базой для расчета себестоимости продукции животноводства. Все затраты в данной Книге на конец года составляют фактическую себестоимость продукции, полученной от основного спада молочного направления. На кредит статистического счета 20-2 «Животноводство» отражают выход продукции, которая в течение года приходуется по плановой себестоимости на дебет счетов: 40 «Готовая продукция» (молоко) и 11 «Животные на выращивании и откорме». Сравнивая дебет с кредитом обороты счета 20-2 «Животноводство», определяют разницу между фактической и плановой себестоимостью продукции молочного животноводства. В конце года плановая себестоимость продукции доводиться до фактической.

В молочном животноводстве кроме основной продукции (молоко) получают также сопряженную (приплод) и побочную (навоз) продукцию, которые тоже выступают в качестве объектов калькуляции. По побочной продукции себестоимость не исчисляется, а она оценивается по заранее установленным твердым ценам.

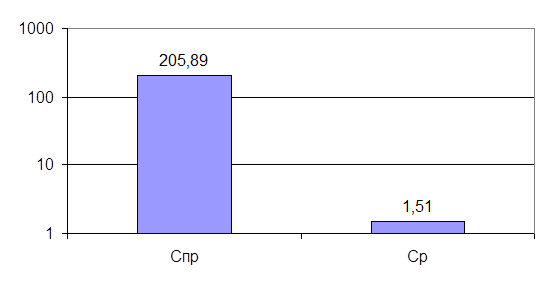

Рассмотрим порядок исчисления себестоимости продукции молочного животноводства на примере ОАО "Липецкое Объектами калькуляции по данной отрасли является 1 ц молока и 1 голова приплода.

В данном хозяйстве имеется молочное стадо со среднегодовым поголовьем коров 735 голов. Затраты на него за текущий год составили 7 978 777 руб. Выход молока 33 835 ц, живой приплод телят – 905 голов. Кроме того, получено навоза на сумму 238 500 руб. (1 590 т * 150 руб./т).

Рассчитаем себестоимость основной и сопряженной продукции, исключив из общей суммы затрат по содержанию молочного стада стоимость побочной продукции:

7 978 777 – 238 500 = 7 740 277 руб.

Распределим сумму затрат, приходящуюся на основную и побочную продукцию в соответствии с расходом обменной энергии кормов: на молоко – 90 %, на приплод – 10 % от общей суммы затрат на основную и побочную продукцию.

Затраты на производство молока составили:

7 704 277 руб. * 90 % = 6 966 250 руб.

Затраты на приплод:

7 704 277 руб. * 10 % = 770 427 руб.

Определив сумму затрат, приходящихся на каждый вид продукции, рассчитаем себестоимость единицы этих видов продукции (таблица 1):

- себестоимость 1 ц молока составила:

6 966 250 руб. / 33 835 ц = 205,89 руб.

- себестоимость 1 головы приплода составила:

774 027 руб. / 905 = 851,3 руб.

Таблица 1

Калькуляция себестоимости молока в ОАО "Липецкое за 2009 г.

| Затраты, руб. |

| Зарплата с отчислениями на социальное страхование |

1 200 385 |

| Корма |

3 890 493 |

| Средства защиты животных |

180 304 |

| Работы и услуги |

732 262 |

| Содержание основных средств |

802 701 |

| Организация производства и управления |

810 143 |

| Прочие затраты |

362 489 |

| Итого затрат |

7 978 777 |

| Исключается стоимость навоза |

238 500 |

| Всего затрат без навоза |

7 740 277 |

| Выход основной продукции, ц |

33 835 |

| Выход сопряженной продукции, ц (приплод) |

905 голов / 269 ц |

| Отчислено затрат на молоко, руб. |

6 966 000 |

| Отчислено затрат на приплод, руб. |

774 027 |

Себестоимость: 1 ц молока, руб.

1 ц приплода, руб.

1 головы приплода, руб.

|

205,89

2 877,42

851,3

|

После определения фактической себестоимости молока производится корректировка ее плановой себестоимости путем умножения калькуляционной разницы, приходящейся на единицу продукции, на весь объем полученной за отчетный год продукции. Это корректирование производится путем дополнительных или сортировочных бухгалтерских записей. При этом кредитуется счет 20-2 «Животноводство» и дебетуются счета: 40 «Готовая продукция» - на сумму отклонений фактической себестоимости от плановой, отнесенную на остаток молока в конце года; 46 «Реализация продукции» - на сумму отклонений, отнесенную на реализованное молоко; 20-2 «Животноводство» - на сумму отклонений, отнесенную на молоко, израсходованное на выпаивание телят.

Для контроля за затратами на производство молока кроме фактической составляют плановую калькуляцию, которой определяют предельный уровень затрат. Ее используют для сравнения с фактической калькуляцией, выявляя при этом экономию или перерасход.

Таким образом, в заключении можно сказать, что учет затрат на производство молока, калькуляция его себестоимости, составление плановых калькуляций являются базой для анализа себестоимости и выявления резервов ее снижения.

Сложность и многообразие производственных систем порождают многогранность проблемы управления производством и его информационного обеспечения. Сложность управления производством потребовала большого разнообразия элементов внутрихозяйственного механизма, которые характеризуют экономическую, социальную и технологическую направленность в деятельности хозяйства. Как известно основными из них являются: нормирование, планирование, прогнозирование, стимулирование, непосредственно управление производством.

Учет, контроль и анализ, как элементы механизма хозяйствования создают реальные условия для его функционирования, обеспечивая все объемлющую информацию о производстве. Каждый из отделов формирует свои информационные потоки, которые отвечают конкретным целям, стоящими перед этими подразделениями. Бухгалтер, учет в современных условиях – это система, включающая в себя три подсистемы: финансовый учет, управленческий учет и бухгалтерскую отчетность.

В целом система бухгалтерского учета обеспечивает учетной информацией нужды управления в широком плане, т.е. и внешних пользователей информацией и внутренних. Финансовый учет является обязательным для предприятий и предоставляет учетную информацию о результатах деятельности организации и внешним пользователям: учредителям; налоговым, статистическим органам; финансирующим банкам и т.д. С этих позиций данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются наиболее общие показатели деятельности организации.

В условиях рыночных отношений ведение управленческого учета представляет собой объективную необходимость. Поскольку каждая организация самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, политику сбыта и т.п., то возникает потребность по всем этим параметрам накапливать информацию, получать необходимые учетные данные. Ведение управленческого учета является одним из основных условий, позволяющих руководству организации принимать правильные управленческие решения. В этом заключается одна из важнейших целей управленческого учета. Поскольку под управленческим учетом понимается слежение сбора, обработки и предоставления учетной информации для нужд управления, то, естественно, целью управленческого учета является создание и поддержание информационной системы в организации. Это вместе с тем является важнейшей предпосылкой функционирования управленческого учета. Другой предпосылкой является разработка необходимой системы показателей для управленческого учета и внутренних форм отчетности.

Использование системы управленческого учета способствует совершенствованию всего процесса управления организацией, создает реальные возможности для его оптимизации. При постановке системы управленческого учета в организации, как правило, решаются следующие важнейшие задачи:

1. Формирование полной себестоимости и на ее основе определение прибыли – обеспечивает ведение рационального учета и контроль за уровнем затрат.

2. Формирование сокращенной себестоимости, на основе которой исчисляется маржинальный доход, - в большей степени создает условия для подготовки управленческих решений благодаря возможностям показателя маржинального дохода (определение наиболее эффективной отрасли производства внутри организации, составления оптимальной производственной программы, проведение анализа безубыточности и др.).

Следовательно, основная задача управленческого учета – подготовка необходимой информации для принятия управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления.

В аналитическом учете организации нет никаких препятствий для внедрения уже в настоящее время всех оправдавших себя приемов управленческого учета в части управления предприятия в целом, и в частности, учета затрат, выпуска продукции и калькуляции себестоимости. Как известно, анализируемый учет затрат организуется в соответствии с отраслевыми методическими рекомендациями по планированию, учету и калькуляции продукции. Но ведь даже в пределах одной отрасли каждое предприятие имеет существенные особенности в технологии и организации производства, и это не может не учитываться в управленческом учете при постановке аналитического учета затрат.

Управление себестоимостью продукции – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных видов, контроль за снижением себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью являются прогнозирование, планирование, нормирование затрат, учет и калькуляция, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

В общей системе показателей, характеризующих эффективность производства, как всего предприятия, так и его подразделений, главное место принадлежит себестоимости. Состав себестоимости определяется теми затратами, которые ее формируют.

Управление издержками предприятия является сложным процессом, который по своей сущности является управлением всей деятельностью предприятия, т.к. охватывает все стороны происходящих производственных процессов. Общепринятое определение сущности учета затрат

– это «учет затрат есть совокупность сознательных действий, направленных на отражение происходящих на предприятии в течение определенного временного периода процессов снабжения, производства и реализации продукции посредством их количественного измерения (в натуральных, стоимостных показателях), регистрации, группировки а анализа в разрезах, формирующих себестоимость готовой продукции. Такое отражение обеспечивает получение исчерпывающей информации, необходимой для того, чтобы управлять предприятием и оценивать его деятельность выведения финансовых результатов.

Если рассматривать учет затрат на производство как процесс отражения использования затрат и результатов прошлой, настоящей и будущей деятельности соответствующей модели управления, ориентированной на выполнение основной цели предприятия, то такая система учета будет соответствовать основным задачам управления себестоимостью.

К основным задачам учета затрат на производство продукции относят:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативными и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценку экономических результатов производственной деятельности структурных подразделений;

5) систематизацию информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер, - рентабельность выпускаемой продукции, реализуемой на внутреннем и внешних рынках, эффективности капитальных вложений в основные фонды и производственные запасы.

Каждое предприятие в условиях рынка должно быть рентабельным. Его рентабельность определяется выгодностью производства отдельных видов продукции и удельным весом высокорентабельных товаров в общем объеме производства.

Система учета производственных затрат и калькуляции организуется на каждом предприятии по-разному. В любых условиях и при любых особенностях она зависит от выбора объектов учета затрат и объектов калькуляции. В свою очередь, объекты учета и калькуляции определены целями управления.

Объект учета затрат

– это признак, согласно которому производят группировку производственных расходов для целей управления себестоимостью. К ним можно отнести: место возникновения затрат, центр ответственности, статьи издержек, факторы производственной деятельности, виды и группы однородной продукции.

Место возникновения затрат – предприятие, производство, вид деятельности, бригады.

Центр ответственности – подразделения, по которым имеется возможность учесть выполнение управленцами установленной им администрацией обязанностей. Центры ответственности, где это возможно, совмещают или включают в свою структуру места возникновения затрат. Статьи издержек имеют различную классификацию в зависимости от целей управленческого учета.

Факторы производственной деятельности

– средства труда, рабочая сила, затраты на организацию и обслуживание производства, расходы на управление. Деление затрат по производственным факторам выявляет связи между отдельными элементами, участвующими в производственном процессе, и обеспечивает контроль за правильностью распределения и рациональностью расходования ресурсов. Виды и группы однородной продукции, как объекты учета затрат, используются для выработки производственной стратегии и ценообразования.

Информация, сгруппированная по объектам учета затрат, должна отвечать требованиям управления и служить основанием для разделения издержек между незавершенным производством и готовой продукцией и для калькуляции как всей продукции, так и отдельных ее видов.

Обоснованная номенклатура объектов калькуляции является непременным условием достоверности калькуляции, обеспечивает необходимую информацию о себестоимости продукции. Номенклатуру объектов калькуляции разрабатывают на каждом предприятии с учетом типа производства. Нередко объект калькуляции называют носителем затрат.

Общие принципы формирования объектов учета затрат и объектов калькуляции обусловлены единством процессов учета затрат на производство и процессов калькуляции. При этом выбор объектов учета затрат определяет систему показателей внутренней отчетности, периодичность составления отчетных калькуляций для различных целей управления себестоимостью.

Система всех учетных работ предусматривает следующие этапы:

1. Первичное отражение затраченных ресурсов в производстве по мере их возникновения в процессе производственной деятельности.

2. Локализация данных о производственных затратах по видам деятельности, производствам, структурным подразделениям, местам возникновения затрат и т.д.

3. Локализация производственных затрат по времени их возникновения и включения в себестоимость.

4. Распределение общих расходов предприятия между производственными подразделениями; возмещение общих производственных расходов путем включения в себестоимость готовой реализованной продукции.

5. Распределение производственных расходов обслуживающих (вспомогательных) производств между его незаконченной и готовой продукцией и перераспределение затрат по производственным подразделениям – потребителям продукции, работ и услуг обслуживающих производств.

6. Выявление и оценка незавершенного производства и определение себестоимости отдельных видов продукции и всего объема товарной продукции.

Таким образом, производственный учет включает учет затрат на производство – этапы 1 – 5, а калькуляционный учет – этапы 4 – 6, и выступает как система, обеспечивающая информацией управление себестоимостью.

Управление затратами требует новых подходов к выбору группировки затрат, позволяющей организовать систему контроля и своевременно реагировать на негативные моменты роста затрат. Под управлением затратами

понимается комплексный процесс, охватывающий операции нормирования и планирования, учета и анализа производственных расходов, контроль за процессом их формирования. Из этого определения можно сделать вывод об использовании двух подходов в контроле за затратами: системный метод контроля и нормативный учет затрат.

Системный метод

– составление бюджетов и планов на производство продукции, реализацию, распределение и финансирование. Составляются сметы затрат на материалы, на зарплату, накладных, коммерческих, администартивно-управленческих расходов и другие. Плановые и бюджетные данные более достоверны для сравнения при оценке себестоимости, чем данные прошлых лет.

Система нормативного метода учета затрат и нормативной калькуляции – это совокупность процедур, объединяющих процессы планирования, нормирования, обеспечения материальными ресурсами, составления внутренней отчетности, калькуляции по полной себестоимости, экономического анализа и контроля на основе норм затрат, отклонение от норм.

Таким образом, в заключении можно сказать, что учет и, в частности управленческий, является одним из важнейших элементов системы управления производством продукции и ее себестоимостью. Его значимость определяется тем, что он формирует информацию, необходимую для руководства организацией, которая далее анализируется, сравнивается с плановыми и нормативными показателями, в процессе чего выявляются пути эффективного управления производством как в целом, так и в его структурных подразделениях, и резервы снижения себестоимости продукции. Таким образом, бухгалтерский учет является информационной базой для дальнейшего анализа деятельности организации.

Глава 2. Экономический показатель эффективности сельскохозяйственного производства

2.1 Анализ выполнения плана по себестоимости молока и ее структуры

Себестоимость продукции – важнейший показатель экономической эффективности сельскохозяйственного производства. В ней отражается в обобщенном виде производительность труда, его оплата, степень использования основных средств, материальных затрат и другие условия производства. Снижение себестоимости продукции обеспечивает увеличение прибыли предприятия и тем самым является основным источником роста накоплений, необходимым для дальнейшего подъема экономики сельскохозяйственного производства.

Актуальным является рациональное и экономное расходование всех видов ресурсов, снижение их потерь. Большое значение для успешного решения этой задачи имеет анализ себестоимости продукции, выявляющий пути и резервы ее снижения на предприятии.

При анализе себестоимости молочной продукции необходимо использовать данные годового отчета: форма №5-АПК «Численность и заработная плата работников сельскохозяйственных предприятий», форма №7-АПК «Реализация продукции», форма №8-АПК «Затраты на основное производство», форма №13-АПК «Производство и себестоимость продукции животноводства», форма №15-АПК «Наличие животных», форма №16-АПК «Баланс продукции», форма №17-АПК «Движение основных сельскохозяйственных машин и оборудования», производственно-финансовый план, данные вспомогательных форм к годовому отчету и производственно-финансовому плану, данные текущего учета и первичной отчетности, данные отделений, бригад, а также данные Книги учета затрат и выхода продукции животноводства.

Анализ себестоимости молочной продукции целесообразно начать с анализа динамики и выполнения плана себестоимости молока в хозяйстве. Для этого построим таблицу 2, используя данные за ряд прошлых лет, калькуляцию себестоимости молока за 2009 год и плановую калькуляцию на 2009 год.

Таблица 2

Себестоимость 1 центнера молока

| Вид продукции |

В среднем за 3 предыду-щих года, руб. |

Фактически в прошлом году, руб. |

В отчетном году, руб. |

В отчетном году, % |

| По плану |

Фактически |

К средней за 3 предыду-щих года |

К прошлому году |

К плану |

| Молоко |

142,69 |

179,98 |

292,38 |

205,89 |

144,29 |

114,4 |

70,42 |

Из таблицы 2 видно, что в данном хозяйстве в отчетном году фактическая себестоимость составила 205 рублей 89 копеек/ц, что значительно превышает прошлогодний показатель на 25,91 руб. Данное предприятие не выполнило плановое задание в 2009 году и отклонение составило – 29,58 % ((205,89 – 292,38) / 292,38 * 100 %), что является положительным фактом экономии средств.

Определим причина отклонения фактической себестоимости продукции от уровня прошлого года и плана. На себестоимость продукции влияет величина затрат на 1 голову скота и продуктивность животных. Размер затрат в расчете на 1 голову скота характеризует уровень интенсивности производства молока. В условиях интенсификации сельскохозяйственного производства будут расти вложения средств и труда, но они должны обеспечить рост продуктивности животных в большей мере, чем происходит рост затрат, в результате чего будет получен определенный экономический эффект.

Определим степень влияния затрат на 1 голову скота и продуктивности на себестоимость молока способом цепных подстановок. Рассчитаем исходные данные для построения таблицы, используя годовой отчет, плановую и фактическую калькуляцию.

Затраты на 1 голову скота определим следующим образом:

. (1) . (1)

Затраты на 1 голову по плану составили: 9 333 тыс. руб. / 760 голов = 12280,3 руб. Фактически затраты составили: 6 966 тыс. руб. / 735 голов = 9477руб.

Продуктивность определим по формуле:

. (2) . (2)

Продуктивность по плану составила: 31 920 ц / 760 голов = 42 ц.

Фактическая продуктивность составила: 33 835 ц / 735 голов = 46,03 ц.

Определим себестоимость 1 центнера молока при плановых затратах на 1 голову скота и фактической продуктивности:

12 280,3 руб. / 46,03 = 266,96 руб.

На основе полученных данных построим таблицу 3, в которой отразим изменение себестоимости молока в ОАО "Липецкое за счет изменения затрат на 1 голову и продуктивности. Сопоставим показатели затрат на 1 голову, продуктивность, себестоимость 1 ц молока фактически в 2009 году и по плану, определим отклонения себестоимости от планового значения и за счет изменений показателей.

Таблица 3

Анализ изменения себестоимости молока за счет изменений затрат на 1 голову

| Молоко |

| Затраты на 1 голову, руб. |

По плану |

12280,3 |

| Фактически |

9477,0 |

| Продуктивность 1 головы, ц |

По плану |

42,0 |

| Фактически |

46,03 |

| Себестоимость 1 ц молока, руб. |

По плану |

292,38 |

| Фактически |

205,89 |

| При плановых затратах и фактической продуктивности |

266,79 |

| Отклонение от плана (+, - ), руб. |

Всего |

-86,49 |

В том числе за счет изменения:

затрат на 1 голову

|

-60,9 |

| продуктивности |

-25,59 |

Таблица 3 показывает, что в данном хозяйстве затраты на 1 голову скота в 2009 году оказались ниже плановых на 2 803,3 руб. или на 22,83 %. Тем самым, продуктивность 1 головы скота по сравнению с планом оказалось выше на 4,03 ц или на 9,6 %. Эти данные свидетельствуют о том, что рост продуктивности опережает рост затрат, что говорит об интенсивном и эффективном ведении хозяйственной деятельности по производству молока.

Себестоимость молока снизилась по сравнению с планом на 86,49 руб. или на 29,58 %. Это произошло за счет снижения затрат на 1 голову на 60,9 руб. (205,89 – 266,79) и повысилась продуктивность на 25,59 руб. (266,79 – 292,38), что является положительным фактором.

Большое влияние на снижение себестоимости по сравнению с планом оказало снижение затрат на 1 голову скота, что говорит о том, что ОАО»Липецкое» ведет политику снижения затрат и экономии средств. Но по сравнению с прошлым годом себестоимость 1 ц молока возросла. Поэтому, необходимо рассмотреть как влияют размер, состав и структура отдельных видов затрат, входящих в себестоимость на производство молока.

Для этого сопоставим калькуляционные статьи затрат на производство молока в таблице 4 (рис.2), используя фактическую калькуляцию себестоимости молока за 2006 год, за 2009 год и плановую калькуляцию на 2009 год.

Таблица 4

Анализ состава и структуры себестоимости 1 ц молока по статьям затрат

| Статьи затрат |

Затраты на 1 ц молока |

| Прошлый год |

Отчетный год |

| Фактически |

По плану |

Отклонения от плана, руб. |

| руб. |

% |

руб. |

% |

руб. |

% |

| Затраты на оплату труда с отчислениями на социальное страхование |

23,69 |

13,16 |

31,93 |

15,51 |

62,03 |

21,22 |

-30,1 |

| Корма |

95,42 |

53,0 |

103,49 |

50,26 |

123,05 |

42,08 |

-19,56 |

| Средства защиты животных |

8,20 |

4,6 |

4,80 |

2,33 |

9,59 |

3,27 |

-4,79 |

| Работы и услуги |

13,27 |

7,4 |

13,92 |

6,76 |

25,38 |

8,68 |

-11,46 |

| Затраты на содержание основных средств |

20,77 |

11,54 |

24,34 |

11,81 |

26,79 |

9,16 |

-2,45 |

| Затраты по организации и управлению производством |

12,92 |

7,2 |

21,55 |

10,47 |

36,64 |

12,54 |

-15,09 |

| Прочие затраты |

5,56 |

3,1 |

5,86 |

2,86 |

8,90 |

3,05 |

-3,04 |

| ВСЕГО: |

179,98 |

100 |

205,89 |

100 |

292,38 |

100 |

-86,49 |

Для наглядности представим статьи затрат на производство молока в отчетном году в виде рис.2.

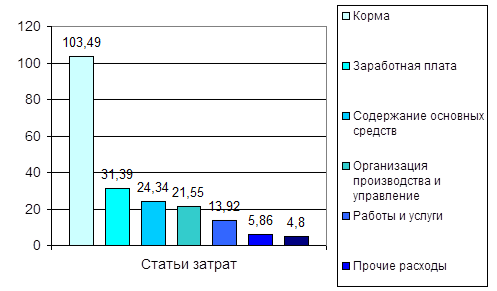

Рис.2 Показатели себестоимости молока по статьям затрат в руб. на 1 ц молока

Как видно из таблицы 4 и рис.2, все статьи затрат снизились по сравнению с планом в отчетном 2009году. Затраты на оплату труда с отчислениями на социальное страхование в расчете на 1 ц молока фактически снизились по сравнению с планом на 30,1 руб. или на 48,5 %, их удельный вес в общей структуре также снизился: по плану – 21,22 %, фактически – 15,51 %.

Затраты на корма не достигли планового уровня: в отчетном году они составили 103,49 руб. фактически, а по плану 123,05 руб., но их доля в общей структуре затрат в отчетном году повысилась по сравнению с планом. В отчетном году она составила 50,26 %, а по плану – 42,08 %, а по сравнению с прошлым годом их доля снизилась. Это говорит о рациональном использовании кормов. Но все же их доля в общем объеме затрат самая большая и играет решающую роль в формировании затрат на производство молока.

Затраты на средства защиты животных в отчетном году снизились по сравнению с прошлым годом с 8,2 руб. до 4,8 руб. на 1 ц молока. Их доля в общей структуре затрат на производство молока также по сравнению с прошлым годом снизилась с 4,6 % до 2,33 % в отчетном году. По сравнению с планом затраты на средства защиты животных фактически снизились: по плану они составляют 9,59 руб. и их доля в общем объеме – 3,27 %, что значительно выше, чем фактически.

Затраты на работу и услуги фактически в отчетном году составили 13,92 руб. в расчете на 1 ц молока, что выше, чем в прошлом году (13,27 руб.), но меньше, чем по плану (25,38 руб.). Их доля в отчетном году составила 6,76 %. Это ниже, чем в прошлом году (7,4 %), а по плану они составляют 8,68 %.

Затраты на содержание основных средств в расчете на 1 ц молока фактически в отчетном году составили 24,34 руб., это выше, чем в прошлом году (20,77 руб.), но ниже, чем по плану (26,79 руб.). Однако, их доля в объеме затрат на производство возрастает. Так, фактически в отчетном году она составила 11,81 %, что выше, чем в прошлом году (11,54 %) и выше, чем по плану (9,16 %). Это свидетельствует об интенсификации животноводства, его комплексной механизации и переводе на промышленную технологию.

Затраты по организации и управлению производством фактически в отчетном году в расчете на 1 ц молока значительно повысились с 12,92 руб. в прошлом году, до 21,55 руб. в отчетном году, но планового показателя не достигли (36,64 руб.). Их доля в общем объеме в прошлом году составила 7,2%, в отчетном году: фактически – 10,47 %, по плану – 12,54 %.

Прочие затраты фактически в отчетном году составили 5,86 руб., что выше, чем в прошлом году (5,56 руб.) и ниже, чем по плану (8,9 руб.). Их доля в общем объеме затрат на производство молока снизилась: в отчетном году фактически – 2,86 %, что ниже, чем в прошлом году (3,1 %) и ниже, чем по плану (3,05 %).

Таким образом, можно сказать, что затраты в общем объеме на производство молочной продукции в отчетном году значительно возросли по сравнению с прошлым годом, что свидетельствует о росте цен на корма, работы и услуги, затрат на ремонт и накладных расходов. Но плановых показателей эти затраты не достигли.

В структуре себестоимости молока наибольший удельный вес в затратах как по плану, так и фактически занимают две статьи: затраты на корма (более 42 % по плану и более 50 % фактически) и затраты на оплату труда с отчислениями на социальное страхование (более 15 % фактически и более 21 % по плану). Поэтому дальнейший анализ будем вести по этим двум статьям.

Как было сказано выше, затраты на корма и зарплату с отчислениями занимают наибольший удельный вес в себестоимости молочной продукции. Поэтому необходимо провести подробный анализ, определить причины отклонений от плана этих затрат в расчете на 1 ц молока и т.д.

Затраты на корма зависят от количества израсходованных кормов и их себестоимости. Поэтому проведем подробный анализ влияния этого важнейшего вида затрат на себестоимость 1 ц молока как за счет изменения норм расхода, так и за счет изменения себестоимости кормов.

На основании статистической формы №24 «Сведения о состоянии животноводства в 2009 году в ОАО»Липецкое», Книги расхода и стоимости кормов в ОАО»Липецкое» в 2009 году и цен на корма в 2009 году, составим вспомогательную таблицу затрат и расхода кормов фактически в 2009году коровам молочного стада, в расчете на молоко (табл. 5).

Таблица 5

Затраты и расход кормов основному стаду КРС в 2009 году

| Виды кормов |

Ц

кормовых единиц

|

Себестоимость 1 ц кормов, руб. |

Ц

кормов

|

Стоимость кормов, руб. |

| Концентрированные корма |

14357 |

140,8 |

14357 |

2021631 |

| Грубые |

4490 |

44,6 |

11225 |

500775 |

| Сочные и т.д. |

15340 |

9,5 |

95872 |

15405 |