Міністерство аграрної політики України

Дніпропетровський

державний аграрний університет

Кафедра менеджменту організацій

Курсовий проект

з дисципліни „Менеджмент організацій”

на тему:

„Управління ризиками галузі тваринництва”

(на прикладі приватного підприємства „Ареал”

Знам’янського району Кіровоградської області)

Виконала:

студентка V курсу факультету менеджменту та маркетингу

групи СпМО-3-04

________________________________________

Перевірила:

____________________________________

Дніпропетровськ 2005

План

Вступ

Коротка організаційно-економічна характеристика ПП „Ареал”

1. Оцінка ризиків в діяльності підрозділів галузі тваринництва ПП „Ареал”

Характеристика зовнішніх факторів прямого і посереднього впливу на підприємницький ризик, їх дія і стан справ підприємства, ранжування в напрямку пріоритетності

Характеристика внутрішніх факторів, що впливають на рівень підприємницького ризику в галузі

Інтегрований аналіз та оцінювання ризику діяльності підрозділів галузі. Оцінка підприємницького ризику на основі фінансового стану підрозділів галузі

2. Аналіз ризиків в умовах невизначеності ринкової ситуації

Розрахунок реалізаційної ціни та ризик перевищення оптимальної ціни

Прогноз оптимального розміру замовлення кормів та оцінка ризику додаткових витрат

Оцінка інфляційного ризику на основі індексу цін

3. Прогнозні розрахунки та аналіз ризиків в умовах невизначеності майбутніх відсоткових ставок та адміністративно-податкової ситуації

Прогноз ануїтету та ризик підвищення терміну окупності

Прогноз фактичної вартості проекту та ризик інвестицій невигідного проекту

4. Управління ризиками в підрозділах галузі підприємства.

4.1. Організація управління ризиками

4.2. Можливі напрямки диверсифікації операційної діяльності підприємства та страхування ризиків

Висновки та пропозиції

Список літератури

Додатки

Вступ

У ринковій економіці ризик є невід'ємним атрибутом господарювання. Невизначеність призводить до того, що уникнути ризику неможливо. Але це не значить, що слід шукати такі рішення, в яких завчасно відомий результат, вони, як правило, неефективні. Планування та реалізація проектів відбувається в умовах невизначеності, що породжується зміною внутрішнього та зовнішнього середовища [10].

Реклама

Для оцінки можливостей освоєння сегменту ринку аналізуються можливі ризики, втрати та ускладнення. Як складова підприємницьких рішень, ризик стосується всіх об’єктів ринкової діяльності і має безліч причин і форм вияву.

За кордоном аналіз ризиків здійснюють або безпосередньо виробники, або спеціальні наукові установи. У ФРН, наприклад, це робить «Об’єднання Німецьких інститутів вивчення ринку», членами якого є понад 30 організацій. Крім інститутів та консалтингових фірм, маркетинговими дослідженнями займаються рекламні агентства, торговельно-промислові асоціації, спеціальні наукові установи. До них, наприклад, належить американський інститут BERI (BUSINESS ENVIRONMENT RISK INDEXES), який має філіали в 45 країнах, всесвітньо відома фірма „А. С. Нільсен”, „Американська корпорація маркетингових досліджень”, „Ей Джі Бі” (Англія), „Джетро” (Японія). Не завадить ще раз повторити, що провідні фірми вважають вивчення ринку ключовим чинником своєї комерційної діяльності, а отже витрати на ринкові дослідження зростають більш швидкими темпами, ніж масштаби комерційних операцій (до 0,5% від загального обороту фірми, а у США та Японії – навіть понад 1%) [4].

Вплив факторів невизначеності на числові параметри проекту умовно можна поділити на три групи, які проявляються у вигляді:

- невизначеності ринкової ситуації, яка проявляється в нечіткості вихідних та оперативних кількісних параметрів проекту (ціни реалізації та придбання, кількості реалізованих товарів та послуг, додаткові витрати і т.д.);

- невизначеності відсоткових ставок, податкових та адміністративних умов і т.д.;

- невизначеності майбутніх курсів валют, цінних паперів.

Таким чином, вміння прогнозувати дозволяє оцінити природу, можливість появи, розміри ризиків знайти правильне рішення по їх мінімізації і тим самим забезпечити максимальну ефективність майбутнього проекту.

Невизначеність, пов'язана з можливістю виникнення в ході реалізації проекту несприятливих умов, ситуацій та наслідків, називається ризиком [10].

Важливим є проведення моніторингу ризиків. Моніторинг ризиків включає контроль ризиків протягом всього життєвого циклу підприємства. Якісний моніторинг ризиків забезпечує управління інформацією, яка допомагає приймати ефективні рішення до настання ризикових подій.

Найбільш розповсюдженою характеристикою ризику є загроза або небезпека виникнення невдач у галузі тваринництва, небезпека виникнення несприятливих наслідків, змін зовнішнього середовища, які можуть викликати втрати ресурсів (постачання кормів, ліків для тварин, паливо-мастильних матеріалів), збитки, а також небезпеку (неспроможність реалізувати вироблену продукцію за бажаними цінами для підприємства, падіж худоби, хвороби працівників галузі, хвороби тварин і т.д.), від якої слід застрахуватися.

Реклама

Під господарським ризиком розуміють загрозу, небезпеку виникнення збитків у галузі тваринництва, пов'язаних із виробництвом продукції, послуг та їх реалізацією, товарно-грошовими та фінансовими операціями, комерційною діяльністю, здійсненням соціально-економічних, та науково-технічних програм.

Податковий ризик включає: неможливість використання з тих або інших причин податкових пільг, встановлених законодавством (особливо у галузі тваринництва мають місце спеціальні ціни на молоко, м’ясо при умові, якщо продукція продається для переробних підприємств; в цьому випадку підприємство отримує додаткові пільги); зміну податкового законодавства та рішення податкової служби, які знижують податкові переваги.

Динамічний ризик непередбачених змін вартісних оцінок проекту в результаті зміни початкових управлінських рішень, а також змін ринкових та політичних обставин, може привести як до втрат, так і до додаткових доходів [10].

Статичний ризик втрат реальних активів внаслідок нанесення збитків власності та незадовільної організації може проявитися у вигляді руйнування приміщень утримання худоби, птиці за умов виникнення форс-мажорних обставин (повені, землетрусу і т.ін.).

Після реорганізації ПП „Суботці” утворилось 2 підприємства - одне, з яких ПП „Ареал”. Майно було розподілене, внаслідок чого дане підприємство втратило значну кількість техніки, сільськогосподарських машин, площ земель. При цьому основна частина засобів виробництва відійшла до іншого господарства. Так як великою часткою цих засобів володіють працівники колективу за правом володіння паєм (земельною ділянкою) або основними засобами, то саме її залучення на правах оренди визначає подальшу долю підприємства. Отже, вирішення цього питання відбулось саме не на користь ПП „Ареал”, тому що селяни віддали в оренду своє майно другому господарству, мотивуючись отриманням більшої вигоди від використання власності цим орендарем. Звідси, на мою думку, саме через недосконалу організацію виник статичний ризик. Він призводить лише до втрат.

Метою даного проекту є обгрунтування тенденції розвитку управління ризиками в галузі тваринництва і його економічного впливу на діяльність підприємства, прогнозування ймовірності настання ризиків в досліджуваному господарстві та пропонування шляхів їх зниження на перспективу.

Задачами курсового проекту є:

- оцінка ризиків в діяльності підрозділів галузі тваринництва підприємства;

- дослідження тенденції розвитку управління ризиками, вплив окремих факторів на нього;

- інтегрований аналіз ризиків на основі фінансового стану галузі тваринництва;

- розгляд можливих напрямків диверсифікації операційної діяльності господарства та страхування ризиків;

- розробка пропозицій по вдосконаленню організації управління ризиками.

- навчитися передбачати ризик, оцінювати його розміри, планувати заходи по його запобіганню, не перевищуючи допустимих меж.

Дослідження проводилися на базі приватного підприємства „Ареал” Знам’янського району Кіровоградської області.

Джерелами інформації є первинні документи та річні звіти ПП „Ареал”. Методичною основою курсового проекту є роботи та дослідження вчених по даній проблемі.

В залежності від мети і задач рішення окремих питань, застосовувались такі методи дослідження: аналіз чутливості проекту (розрахунок за найгіршим та найкращим сценарієм), метод "Монте-Карло", економічного аналізу, метод аналогії, метод експертних оцінок, розрахунково-аналітичний метод, статистичний метод, індексний аналіз (індекси цін Лашпер’є та Пааше), метод ануїтетів.

Коротка організаційно-економічна характеристика ПП „Ареал”

ПП „Ареал” розташоване у Південно-Західній частині Знам’янського району і відноситься до Лісостепової зони. Центральна садиба господарства знаходиться в селі Суботці: в 15км. від райцентру, та 25км. від обласного центру. Через село проходить автодорога республіканського значення.

Приватне підприємство „Ареал” було створене шляхом реорганізації сільськогосподарського підприємства „Суботці” в 2003 році. Це засвідчує довідка Головного Управління статистики в Кіровоградській області про реєстрацію підприємства, реєстрація в об’єднаній державній податковій інспекції і т.д..

В процесі виробництва продукціі беруть участь висококваліфіковані працівники з великим досвідом роботи.

Підприємство діє на основі закону України „Про приватні підприємства” [1]. ПП „Ареал” здійснює свою діяльність на основі підприємництва з метою одержання прибутку. Підприємство створив засновник Цилюрик Володимир Степанович, який призначив директором Гуру Вікторію Вікторівну. Велика питома вага в структурі товарної продукції припадає на зернові культури. У володінні господарства також знаходяться значні площі соняшнику, багаторічних трав, однорічних трав, що сприяють власній заготівлі кормів.

Відомо, що будь-який бізнес буде існувати тоді, коли у нього будуть споживачі в достатній кількості.

Займаючись виробництвом продукції тваринництва ПП „Ареал” орієнтується на безпосередніх споживачів свого товару, тобто на сільських та місцевих жителів області, тим паче, що молокопродукти, яйця, м’ясо - це продукти швидкого псування. Іншими словами - це ринок регіонального охоплення товарів споживчого призначення. Це викликано насамперед тим , що населення зацікавлене в купівлі якісного та доступного за ціною продукту. В майбутньому, при сприятливому кредитуванні можна було б розширити свою діяльність та відкрити власний магазин. Цьому сприятиме вигідне розташування підприємства. При кращому рівні збуту продукції буде розширюватися і ціновий елемент ринку. На сьогоднішньому етапі ПП „Ареал” реалізує продукцію тваринництва шляхом укладання договорів з переробними підприємствами.

Споживчий ринок, на якому реалізує свою продукцію приватне підприємство, обслуговує мале коло споживачів і не має змогу задовольнити потреби кожного, хто цього потребує. Доходність молочного виробництва не була високою, тому і скоротилося його виробництво. Обмежувала й низька купівельна спроможність населення, в продовольчій корзині якого ці продукти посідають друге місце. Існувала також впливовість влади на недопустимість підвищення цін на соціально значущі товари.

У сучасному економічному просторі молочну продукцію реалізують через такі маркетингові канали :

- переробні організації, включаючи продаж безпосередньо в торгівельну мережу та споживачам за прямими зв’язками;

- організації споживспілки;

- систему громадського харчування (включаючи продаж та видачу в рахунок оплати праці);

- ринок (магазин, тощо);

- угоди по бартеру на внутрішньому ринку.

У ринкових умовах орієнтиром цін на товари для всіх каналів реалізації мають бути біржові ціни. Проте за сучасних обставин через недорозвинену інфраструктуру на ринку продукції тваринництва біржові торги на неї ще не задіяні. Отже, за вищезгаданим:

1) ціль ПП „Ареал” - отримання готівкових коштів від реалізації продукції та встановлення якомога стабільної ситуації на основі прогнозування можливих ризиків;

2) метод ціноутворення на основі беззбитковості та забезпечення окупності витрат;

3) стратегія ціноутворення – це стратегія оптимальної ціни для споживачів та підприємства;

4) в перспективі ПП „Ареал” планує відкрити магазин на міжнародній трасі. Цей автомобільний шлях пролягає через с.Суботці, де і знаходиться дане підприємство.

Організаційна структура господарства складається із 13 виробничих підрозділів:

- рослинницькі бригади: 4

- тракторні бригади : 3

- ферми ВРХ : 3

- свинотоварний комплекс : 1

- автопарк : 1

- садовий комплекс : 1

Землі польового користування в основному знаходяться на вирівняних платах і слабобалочних схилах крутизною 1˚-3˚. Північна та Південно-Західна частина території - це схили крутизною 5˚-8˚.

Землі господарства мають однорідне грунтове покриття. На більшій переважно частині території розповсюджені чорноземи звичайні, малогумусні, глибокі, важко-суглинкові та їх аналоги по ступеню змистості. Частина схилів крутизною 3˚-5˚ також вкрита слабозмитими грунтами, на яких поширена площинна ерозія. На нижній частині схилів крутизна 3˚-5˚, а місцями і 5˚-7˚. Вздовж балок поширені середньозмиті грунти. На їх поверхні в основному буває лінійна, а місцями і глибинна ерозія. В результаті цього землі втратили половину, або й більше верхнього гумусового горизонту. Це потребує спеціальних агротехнічних заходів по їх обробітку та по підвищенню родючості. В першу чергу: оранка зябу впоперек схилів, контурна оранка, лункування та щілювання, регулювання сніготанення.

При оранці є загроза вивертання на поверхню менш гумусового і збідненого на поживні речовини нижнього горизонту. Такі землі не можна використовувати під посів просапних культур. Всього в ріллі господарства 1972 га. різного ступеня еродованих земель, тобто 100% загальної земельної площі.

Загальна земельна площа та її структура в ПП „Ареал” значно знизилася у порівнянні з минулими роками. Такі зміни пояснюються поширенням промислових підприємств та сільського будівництва (особливо для приватних магазинів). Найбільш поширеним видом сільськогосподарських угідь є рілля. При необхідності рілля може бути трансформована в майже будь-який вид угідь.

В господарстві високий рівень розораності сільськогосподарських угідь - майже 100% .

Одним із шляхів прискорення росту виробництва є поліпшення кормових угідь. Але в господарстві таких змін не спостерігається. Площа пасовищ значно зменшилася у порівнянні з минулим роком.

Наявність трудових ресурсів господарства являє собою суму фактичної чисельності постійних, сезонних і тимчасових робітників, керівників і фахівців.

В господарстві за останні п’ять років спостерігається зменшення середньорічної чисельності робітників.

Статистика визначає такі тенденції зміни робочої сили:

1. Скорочення чисельності сільського населення.

2. Скорочення чисельності працівників сільського населення.

Але відбуваються й якісні зміни в складі робочої сили:

1. Збільшилась питома вага механізаторів.

2. Підвищилась кваліфікація працівників.

Питома вага постійних робітників із зайнятих в сільському господарстві складає 62,3% (в середньому за 5 років), службовців – 14,4%, з них керівників – 6%, спеціалістів – 8,4%.

Питома вага основних фондів сільськогосподарського призначення по господарству висока. Вона складає 77,9%, з них найбільш питому вагу займають будинки – 38%, споруди 9,2, машини та обладнання – 12,4%.

Виробнича спеціалізація господарства визначається питомою вагою ведучої товарної продукції. Ведучою галуззю в даному господарстві є рослинництво. В цій галузі найбільшу питому вагу займає виробництво зерна – 40,4% та соняшника – 14,4%, слабко розвинуте овочівництво – 2,1%.

Головна галузь тваринництва – свинарство, яке в даній структурі займає 16,7%, та скотарство. Бджільництво становить 0,7%.

Економічна ефективність використання основних фондів зростає з підвищенням фондовіддачі та зниженням фондомісткості виробництва продукції, що і відбувалося в господарстві протягом 1999-2002 років.

Клімат Кіровоградської області континентальний, помірно теплий. Знам’янський район, в якому знаходиться господарство, відноситься до недостатньо волого-теплого агрокліматичного району області. Середньорічна температура за даними „Агрокліматичного довідника” Кіровоградської області дорівнює +7˚С, з коливанням в місцях від 6,6˚С в січні, та до +20,2˚С в липні. Вона характеризує теплові умови району, природні можливості вирощування різних видів і сортів сільськогосподарських культур. Сума опадів в середньому становить 430-480 мм., із яких 250-280 мм. припадає на зимовий період, а тому велике значення має затримання снігу та талих вод. В цілому для даного району характерне перевищене випаровування над кількістю опадів, що часто шкідливо відбивається на рості і розвитку сільськогосподарських рослин. Тому агротехнічні заходи по збереженню вологи в грунті, строки виконання весняних польових робіт в значній мірі впливають на врожаї [11].

1. Оцінка ризиків в діяльності підрозділів галузі тваринництва ПП „Ареал”

1.1. Характеристика зовнішніх факторів прямого і посереднього впливу на підприємницький ризик, їх дія і стан справ підприємства, ранжування в напрямку пріоритетності

Загалом усі ризики освоєння сегмента ринку можна розподілити на внутрішні (ендогенні) та зовнішні (екзогенні). Перші можуть бути контрольовані маркетологами, другі є неконтрольованими і, як правило, залежать від загальних змін в економіці та законодавстві. Найпоширеніші види підприємницьких ризиків наведені в додатку4.

Ймовірність невдалого виходу на новий ринок визначається підсумуванням ваги найсуттєвіших чинників ризику. Такий підрахунок роблять окремо для різних сегментів і вибирають той сегмент, де ризик є найменшим (табл.1). У нашому випадку на 1-му місці стоїть фактор політичної нестабільності, його питома вага 32 пункти.

Таблиця 1.1

Оцінка ризиків виходу на ринок

Чинник ризику

|

Оцінка

чинника

за 5-ти

бальною

шкалою

|

Оцінка

чинника

за 10-ти

бальною

шкалою

|

Розрахунок (гр.2 х гр.3) |

| Політична нестабільність |

4 |

8 |

32 |

Нерозвинутий інформаційний

зв’язок

|

2 |

9 |

18 |

Невизначеність правил

оподаткування

|

3 |

7 |

21 |

| Разом |

- |

- |

71 |

При оцінці діяльності підприємства найбільш суттєвими є такі види невизначеності та ризиків, що можуть бути пов’язані із інвестуванням коштів:

- невизначеність політичної ситуації, ризик несприятливих соціально-політичних змін у країні та регіоні;

- ризик, пов'язаний із нестабільністю економічного законодавства та поточної економічної ситуації, умов інвестування та використання прибутку; зовнішньоекономічний ризик (можливість введення обмежень на торгівлю та постачання, закриття кордонів тощо);

- неповнота та неточність інформації про динаміку техніко-економічних показників, параметри нової техніки та технології;

- коливання ринкової кон'юнктури, цін, валютних курсів, невизначеність природно-кліматичних умов (за вищесказаним у характеристиці господарства, клімат не досить сприятливий для вирощування культур, яким необхідна велика кількість вологи, проте галузь тваринництва може розвиватись без особливих перепон);

- можливість стихійних лих;

- виробничо-технологічний ризик (аварії, виробничий брак);

- невизначеність цілей, інтересів та учасників;

- неповнота та неточність інформації про фінансовий стан та ділові репутації підприємств-учасників (можливість неплатежів, банкротств, зривів договірних зобов'язань) [3].

Отже, щоб нормалізувати становище у галузі тваринництва, на мою думку, необхідно стабілізувати процес ціноутворення на цю продукцію, розширити політику пільгового кредитування та збільшити потік інвестицій. З точки зору, останньої позиції необхідно дослідити середовище, пов’язане із фінансуванням. От, наприклад, про законодавчу базу галузі молочного скотарства можна відмітити, що на сьогоднішній день законодавством України прийнято Закон України „Про молоко та молочні продукти”, який набрав чинності з 29 липня 2004 року. Як, відзначають деякі держслужбовці про цей закон - врегульовано ринок молока і молочних продуктів. Закон встановлює відносини, що виникають у процесі виробництва, транспортування, переробки, зберігання і реалізації, ввезення на митну територію та вивезення з митної території України молока, молочної сировини та молочних продуктів, і поширюється на суб’єктів господарювання, які проводять господарську діяльність у цій сфері.

Цим Законом, перш за все, визначено, що ж відноситься до молочних продуктів - це продукти, в яких молочна сировина становить не менше 50 відсотків від загального складу продукту. Одночасно, що дуже важливо, не допускається використання назв молочних продуктів у власних назвах продуктів та торговельних марках, якщо ці продукти виробляються з використанням сировини немолочного походження. На кінець, виробники перестануть путати споживачів називаючи м’які маргарини „Маслом легким”, „Маслечком”, „Маслом домашнім” тощо.

Молоко, молочна сировина і молочні продукти, що виготовляються в Україні та ввозяться на митну територію України, повинні відповідати встановленим показникам якості та безпеки (токсичні елементи, мікотоксини, антибіотики, гормональні препарати, залишкова кількість пестицидів, мікробіологічні показники, радіонукліди). Випробування по цих показниках проводяться в випробувальному центрі державного підприємства “Волиньстандартметрологія”.

Законом забороняється при виробництві національних кисломолочних продуктів (а це ряжанка, простокваша, ацидофілін, сметана кисломолочний, кефір) використовувати жири та білки немолочного походження, а також будь-які стабілізатори і консерванти. Законом прописано, що суб’єкти господарювання всіх форм власності (крім особистих селянських господарств, фізичних осіб), які здійснюють виробництво молока, молочної сировини і молочних продуктів, повинні на протязі року після набрання чинності цього закону, а тобто до 24.06.2005 року провести атестацію виробництва та отримати атестат на відповідність обов’язковим вимогам нормативно-правових актів. Виробництво та переробка молока, молочної сировини і молочної продукції без атестата виробництва забороняється Згідно Закону державний контроль та нагляд у сфері виробництва, переробки і реалізації молока та молочних продуктів здійснюється: Державним підприємством „Волинський регіональний центр стандартизації метрології та сертифікації”, Волинською обласною державною лабораторією ветеринарної медицини, а також санітарно-епідеміологічними службами. Згідно зі ст. 11 Закону "Про молоко та молочні продукти", кожні 5 років має проводитися атестація виробництва молока, молочної сировини та молочної продукції. Стаття 17 „Ціноутворення в сфері виробництва молока, молочної сировини та молочної продукції. Згідно з даною статтею, мінімальна закупівельна ціна встановлюється Кабінетом Міністрів. Відповідно до цієї ж статті Закону, при реалізації в роздрібній мережі готової продукції промислового виробництва - молочних продуктів (молоко, масло, кефір) Кабінетом Міністрів України встановлюється гранична межа (верхній рівень) торговельних надбавок. З метою регулювання ринку молока та молочних продуктів ст. 18 установлюються квоти сільськогосподарським товаровиробникам на обсяги виробництва та продажу молока переробним підприємствам та обсяги поставки молочної продукції до державного матеріального резерву. Квотування виробництва молокопродукції, на думку операторів ринку, є зовсім недоречним. У статті 19 йде мова про створення фонду сприяння розвитку ринку молока та молочних продуктів. Таким чином, на думку експертів та аналітиків, даний Закон призведе до таких можливих ризиків:

· постійне зниження виробництва молока та скорочення поголів'я ВРХ в Україні;

· зниження обсягів переробки молока в Україні;

· зниження якості сировини та молокопродуктів, що призведе до погіршення здоров’я населення;

· зниження доходів сільгоспвиробників і погіршення соціально-економічної ситуації на селі;

· зниження інвестиційної привабливості молочної галузі;

· зниження прозорості ринку й відходу великої частини обігу на ринку молока та молокопродуктів у тінь.

Але я б його назвала "фондом сприяння деградації ринку молока та молокопродуктів".

За джерелами виникнення ризики класифікуються на:

>• політичні;

>• господарські;

>• форс-мажорні.

Політичні ризики обумовлені:

>• ризиком зміни державного устрою, частими змінами уряду;

>• нестабільністю політичної влади;

>• неадекватністю політичних рішень;

Щодо політичних ризиків та причин їх утворення потрібно сказати, що існують ризики по наявності обігових коштів та й з фінансової сторони взагалі [10]. Як правило, продукція реалізується восени-взимку за відсутності умов зберігання, тому в посівний період постає питання про кошти на паливо-мастильні матеріали, на закупку молодняка тварин, птиці і таке інше. За цих обставин впроваджуються закони по пільговому кредитуванню. Відомо, що в цьому році планується відпускати ПММ для сільськогосподарських товаровиробників по зниженим цінам. Буде встановлений жорсткий контроль, щоб паливо використовувалось тільки по цільовому напрямку. У 2004 Міністр АПК говорив, що цитую: „... буде створена спеціальна система ціноутворення на продукцію, при якій посередник не зможе отримувати більше виручки за встановлену норму” проте я не помітила істотних змін. Виробництво як зменшувалось так і зменшується – значить не вигідно. Тому потрібна більш досконала законодавча база.

Господарські ризики можуть включати:

>• ризик зміни податкового законодавства;

>• ринковий ризик (відсутність споживачів товарів та послуг);

>• ризик капітальних вкладень (інфляція);

>• ризик зміни цін постачальників;

>• ризик затримки платежів за реалізовану продукцію;

>• ризик неадекватного менеджменту тощо [10].

Продукція тваринництва – молоко, м’ясо, яйця, мед є життєво необхідними для людей. Тому зі сторони держави можна зрозуміти стримання цін, але зі сторони підприємства – ні. Тут виникає ринковий ризик. Вихід є – дотації. Про ризик зміни цін постачальників відмітимо велику пряму залежність від цін на паливо. Так як ПП "Ареал" молочну продукцію поставляє на підприємство "Ласка", яке є виробником морозива у місті Кіровограді, то головне питання належить формі розрахунку [11]. На даному етапі - це розрахунок готівкою, але все ж таке існує ризик затримки платежів за реалізовану продукцію, що може відбитись на фінансовій залежності в негативну сторону.

Форс-мажорні обставини включають:

>• ризики землетрусу, повені, бурі, урагану та інших стихійних лих;

>• ризики виникнення міжнаціональних конфліктів;

>• ризик втрати майна при пожежі.

Велика доля позикового капіталу підвищує ризик порушення принципу ліквідності підприємства, тобто існує фінансовий ризик. Взагалі, фінансовий ризик поділяють на ризик ліквідності та ризик рентабельності. Так як в дійсності в більшості сільськогосподарських підприємствах рівень рентабельності дуже низький або взагалі з від’ємним значенням, то результатом може бути ліквідація діяльності господарства, продаж за безцінь майна та втрата власного капіталу. Нажаль, ця ситуація прослідковується на сьогоднішній день в ракурсі розкрадання будівельних матеріалів, знищення свинотоварних корпусів, комплексів утримання ВРХ, одним словом, якщо й залишилось якесь майно, то в занедбаному стані. Позитивна сторона, як на мій погляд, це перехід на приватну власність господарств. Сільське господарство не зовсім приваблює інвесторів, бо якби був потік коштів, створювали б акціонерні товариства (однак це не зовсім доречно зі сторони оподаткування, бо для сільськогосподарських юридичних суб’єктів спрощене оподаткування). При фінансовому ризику коли фінансування відбувається власним капіталом можна було б припинити виплату дивідендів та заплановані погашення аж до покращення ситуації з ліквідністю.

З іншого боку, отримання додаткового капіталу підвищує рентабельність власного капіталу. Це виникає тоді, коли проценти за додатковий сторонній капітал менші за прибуток від капіталу. Частіше неможливо взагалі відмовитися від використання стороннього капіталу, так як не вистачає для покриття витрат на необхідні інвестиції. Якщо отримані кошти зі сторони не ведуть до збільшення прибутку, то може скластися ситуація, коли рентабельність власного капіталу значно зменшується, і в екстремальному випадку можна втратити і власний капітал. Навіть успішні проекти не можуть бути захищені від коливань. Тому планові щорічні доходи від проекту повинні перекривати максимальні річні виплати по заборгованості. При цьому для зниження ризику, який має назву ризик несплати заборгованості, формують резервний фонд як можливість додаткового фінансування проекту шляхом відрахувань визначеного відсотка від реалізації продукції проекту.

Із точки зору причин виникнення, ризики обумовлені:

- можливістю відхилень у процесі реалізації рішень від цілей, передбачених проектом, внаслідок внутрішнього та зовнішнього впливу;

- очікуванням безпеки, невдачі;

- обмеженістю ресурсів;

- недостатньою кваліфікацією персоналу, схильністю до суб'єктивізму;

- протидією партнерів;

- обов'язковістю вибору при прийнятті рішень;

- форс-мажорними обставинами (природними, політичними, економічними, технологічними, ринковими і т. п.);

- договірною дисципліною (затримкою постачань, розривом контрактів);

- дисципліною зобов'язань (несвоєчасною сплатою відсотків, податків та інших платежів);

- низькою якістю продукції, робіт, послуг тощо.

По відношенню до кадрів, то в характеристиці ПП „Ареал” вказано, що більшість працівників мають достатньо великий досвід роботи, проте не завадило їм і перекваліфікуватись бо технології виробництва розвиваються (на прикладі „Агросоюзу” в Дніпропетровській області), особливо бухгалтерам та економістам. Це потрібно, наприклад, для автоматизації документообігу.

Позитивними зрушеннями є накладення мораторію на продаж-купівлю земельних ділянок.

Звісно, що по значущості для сільгоспвиробників перше місце посідають форс-мажорні обставини. Це доречно, бо взимку через низьку температуру можуть загинути посіви озимих, опади впливають на врожаї влітку.

Втрати, пов'язані з ризиком, можуть бути: матеріальними (додаткові витрати сировини, матеріалів, палива, обладнання та іншого майна), фінансовими (штрафи, пені, неустойки, неповернення дебіторської заборгованості, зменшення реалізації внаслідок зменшення цін та ін.), трудовими (непередбачені простої, виплати за простої та ін.), втратами часу.

В залежності від причин виникнення ризики класифікують на такі групи: зовнішні ризики, внутрішні та інші ризики. Зовнішні ризики поділяються, в свою чергу, на:

1. Непередбачувані зовнішні ризики:

>- заходи державного впливу у сфері оподаткування, ціноутворення, землекористування, фінансово-кредитній сфері, охорони навколишнього середовища, вплив органів експертизи та ін.;

>- природні катастрофи (землетруси, повінь та інші природні катаклізми);

>- кримінальні та економічні злочини (тероризм, саботаж, рекет та ін.);

>- зовнішні ефекти: політичні (заборона на діяльність та ін.), економічні (зрив постачання, банкрутство партнерів, клієнтів), екологічні (аварії), соціальні (страйки) і т. п..

2. Передбачувані зовнішні ризики:

- ринковий ризик (зміна цін, валютних курсів, вимог споживачів, кон'юнктури, конкуренція, інфляція та ін.);

- операційний ризик (відмова від цілей діяльності, порушення правил експлуатації та техніки безпеки, неможливість підтримки робочого стану обладнання) [10].

1.2. Характеристика внутрішніх факторів, що впливають на рівень підприємницького ризику в галузі

Внутрішні ризики поділяються на:

1. Внутрішні організаційні ризики, а саме:

> зриви робіт через нестачі робочої сили, матеріалів, затримки постачань, помилок у плануванні та проектуванні, незадовільного оперативного управління, зміна раніше узгоджених вимог та поява додаткових вимог з боку замовників та партнерів та ін.;

> перевитрати, що виникли внаслідок: зриву планів робіт, низької кваліфікації розробників, помилок у складанні кошторисів та бюджетів, неефективної стратегії постачання та збуту, виявлення претензій з боку партнерів, постачальників та споживачів.

2. Внутрішні технічні ризики:

- зміна технології виконання робіт, помилкові технологічні рішення, помилки в проектній документації, невідповідність проектним стандартам, поломки техніки тощо.

До інших ризиків відносять транспортні, митні інциденти, ризики, пов'язані зі здоров'ям людей, пошкодженням майна, та правові, які виникають при придбанні ліцензій, патентів, авторських прав та ін..

Із перерахованих ризиків слід виділяти ризики, які можуть бути застраховані. До таких ризиків можна віднести:

> прямі майнові збитки, пов'язані з перевезенням, поставкою матеріалів, та непрямі збитки, спричинені демонтажем і переміщенням пошкодженого майна, неодержанням орендної плати, повторним встановленням обладнання;

> ризики, що підлягають обов'язковому страхуванню (від пошкодження майна, від викрадення транспортних засобів, від нещасних випадків на виробництві, від захворювань).

1.3. Інтегрований аналіз та оцінювання ризику діяльності підрозділів галузі. Оцінка підприємницького ризику на основі фінансового стану підрозділів галузі

Організація робіт по аналізу ризиків може виконуватися у такій послідовності:

1. Підбір досвідченої команди експертів.

2. Підготовка спеціальних запитань та зустрічі з експертами.

3. Вибір техніки аналізу ризику.

4. Встановлення факторів ризику та їх значимості.

5. Створення моделі механізму дії ризиків.

6. Встановлення взаємозв'язку окремих ризиків та сукупного ефекту від їх дії.

7. Розподіл ризиків між учасниками проекту.

8. Розгляд результатів аналізу ризиків, частіше всього у вигляді звіту.

Аналіз ризиків поділяють на два види: кількісний та якісний. Кількісний аналіз ризику повинен дати можливість визначити число та розміри окремих ризиків та ризику проекту в цілому. Якісний аналіз визначає фактори, межі та види ризиків. Для аналізу ризику використовують метод аналогії, метод експертних оцінок, розрахунково-аналітичний метод та статистичний метод.

Метод аналогій передбачає використання даних по інших проектах, які вже виконані. Цей метод використовується страховими компаніями, які постійно публікують дані про найбільш важливі зони ризику та понесені витрати.

Експертний метод, відомий як метод експертних оцінок, стосовно підприємницьких проектів може бути реалізований шляхом вивчення думок досвідчених керівників та спеціалістів. При цьому доцільно встановити показники найбільш допустимих, критичних та катастрофічних втрат, маючи на увазі як їх рівень, так і ймовірність.

Розрахунково-аналітичний метод базується на теоретичних уявленнях. Хоча прикладна теорія ризику добре розроблена лише для страхового та грального ризику.

Статистичний метод спочатку використовувався в системі ПЕРІ (PERT) для визначення очікуваної тривалості кожної роботи та проекту, процентних пунктів вище та нижче очікуваної величини, не зачіпаючи інших факторів. Таким чином, визначаємо вплив кожного фактора (обсяг продажу, змінні фактори і вартість капіталу) на значення ЧТВ. Набір значень ЧТВ зображується на графіку разом із змінною величиною, яка була змінена. Схема буде показувати графіки чутливості проекту для трьох ключових вхідних змінних величин (чим крутіший нахил, тим чутливіша ЧТВ до змін у змінних величинах. Якщо ми розглядаємо два проекти, то той, який із крутішими лініями чутливості, буде ризикованішим).

Методика аналізу сценарію ризику розглядає чутливість реагування ЧТВ до змін у ключових змінних величинах та можливий інтервал значень цих змінних. При цьому економіст відбирає "поганий" набір обставин (низька ціна продажу, низький обсяг продажу, високі змінні витрати на одиницю тощо), базовий та "добрий". Потім розраховуються ЧТВ при поганих і сприятливих обставинах і порівнюються з очікуваною ЧТВ або ЧТВ у базовому випадку.

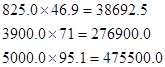

Таблиця 2

Аналіз ризику методом аналізу сценарію

| Сценарій |

Ймовірність виходу (Рі) |

Обсяг продажу,

од.

|

Ціна продажу,

тис.грн.

|

ЧТВ(NPV),тис. грн. |

| Найгірший випадок |

0,20 |

825,0 |

46,9 |

-539,5 |

| Базовий випадок |

0,60 |

3900,0 |

71,0 |

+302,2 |

| Найкращий випадок |

0,20 |

5000,0 |

95,1 |

+1660,4 |

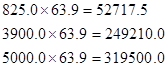

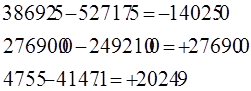

Витрати у всіх 3 випадках на одиницю продукції (1 ц. молока) становлять 63,9грн., ставка дисконту 22%( визначаємо на основі ставки інфляції). Коефіцієнт варіації по „середньому проекту” дорівнює 1,5.Подальші розрахунки зроблені на основі додатку1.

Виручка Витрати Чистий грошовий потік

Так як визначаємо ступень ризиковості на 1 рік, то коефіцієнт дисконтування однаковим для всіх 3-ох випадків і складатиме: 0,82 (1/1,22).

Продисконтуємо чистий грошовий потік і отримаємо чисту теперішню вартість (NPV):

-539,5+302,2+1660,4=1423,1(тис.грн.)

Розраховуємо очікувану чисту теперішню вартість (NPVо):

-107,9+181,3+332,1=405,5(тис.грн.)

Визначаємо відхилення по NPV:

NTVв=

NTVв= (тис.грн.) (тис.грн.)

Звідси коефіцієнт варіації:

Kв= (Так як 1,81>1, то проект не приймаємо, тому що існує велика ступінь ризиковості). (Так як 1,81>1, то проект не приймаємо, тому що існує велика ступінь ризиковості).

Останнім часом найбільш застосовуваним став метод статистичних випробувань (метод "Монте-Карло"). До переваг цього методу належить можливість аналізувати та оцінювати різні шляхи реалізації проекту.

Розглядаючи питання методики визначення ризику, слід звернути увагу на те, що початковим пунктом в аналізі ризику проекту є встановлення невизначеності, притаманної грошовим потокам проекту. Цей аналіз можна проводити декількома шляхами, від неформального судження до комплексних економічних та статистичних аналізів, що включають самостійні підрахунки до великомасштабних комп'ютерних моделей.

Необхідно також провести аналіз чутливості проекту. Він полягає в тому, що, крім прогнозованих фінансових результатів, розрахованих для базового варіанту, виконується розрахунок ще для декількох екстремальних випадків:

> розрахунок за найгіршим сценарієм — коли зовнішні фактори максимально заважають здійсненню проекту;

> розрахунок за найкращим сценарієм — коли зовнішні фактори максимально сприяють здійсненню проекту.

За найгіршого сценарію реалізації проекту повинна бути забезпечена прибутковість, яка гарантує виконання зобов'язань перед кредиторами або партнерами.

1. Аналіз чутливості реагування. Ми знаємо, що більшість змінних, які визначають грошові потоки проекту, базуються на ймовірності розподілу, а отже, точно не відомі. Також ми знаємо, що більшість їх змінна у ключовій вхідній змінній величині (такій, як обсяг продажу) зумовлює чисту теперішню вартість (ЧТВ) проекту змінюватися.

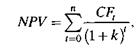

Метод ЧТВ базується на методології дисконтування грошових потоків. Для застосування цього підходу ми використаємо такі етапи:

1. Знаходимо теперішню вартість кожного грошового потоку, включаючи як прибутки, так і витрати, дисконтовану на вартість капіталу.

2. Сумуємо ці дисконтовані грошові потоки, і отриманий результат визначимо як чисту теперішню вартість проекту. Якщо ЧТВ>0, то проект доцільно прийняти. У протилежному випадку — від нього слід відмовитися. Якщо ми маємо два проекти, що виключають один одного, то перевага віддається проекту з більшим значенням ЧТВ (Net Present Value).

де CF, — очікувані чисті грошові потоки у період t;

k — вартість капіталу проекту;

t — порядковий номер розрахунку;

n — кількість років.

Очікувані фіксовані та змінні витрати проекту будемо називати базовими, оскільки у ході управління вони будуть змінюватися. В аналізі чутливості ми змінюємо кожну змінну величину на декілька визначених.

Коефіцієнт варіації ЧТВ проекту можна порівняти з коефіцієнтом "середнього проекту", щоб отримати уявлення про відносну ризиковість проекту. Існуючі проекти корпорації в середньому мають коефіцієнт варіації приблизно 1,0. Таким чином, на основі цього виміру ризику проекту менеджери корпорації дійдуть висновку, що даний проект більш ризикований, ніж "середній" проект корпорації.

3. Ринковий ризик (або бета-ризик). Розглянемо за допомогою прикладу.

Середніми ризиками вважаються ті, що мають тенденцію підніматися й зменшуватися синхронно з розвитком загального ринку. Визначимо рівняння ринку:

ks = krf + (km - krf) x p, де

krf — безризикова ставка прибутку;

km — потрібна ставка прибутку;

Р,- — бета-коефіцієнт по прибутку.

Якщо загальний бета-коефіцієнт корпорації знаходиться в інтервалі між 1,1 та 1,5, то його точне значення буде залежати від розміру інвестицій у проект.

Результати розрахунків можна зобразити графічно, де на осі X — ризик (Р, = 0,5; 1,1; 1,5), а на осі У — норма прибутку (відповідно до розрахунків). Якщо ймовірна норма прибутку даного проекту знаходиться вище прямої, тоді цей проект варто реалізовувати, оскільки його ймовірної норми прибутку більше, ніж достатньо для компенсації ризику, і навпаки. Отже, чим вищий бета-ризик, тим більш необхідною є норма прибутку для компенсації інвесторам за цей ризик.

4. Визначення точки беззбитковості. Даний показник характеризує обсяг продажу, при якому виручка від реалізації продукції збігається з витратами виробництва. Показник розраховується як на основі графічного методу, так і за математичною формулою. При визначенні даного показника витрати на виробництво продукції поділяються на умовно-постійні (Вп) та змінні (Вз). Відповідно, точка беззбитковості визначається за формулою:

де О — точка беззбитковості, од.;

Вn — постійні витрати (не змінюються при зміні обсягу виробництва) на всю програму проекту, грн.;

Ц— ціна одиниці продукції, грн.;

Вз — витрати змінні (змінюються прямо пропорційно обсягу виробництва) на од., грн.

5. Дерево рішень. Для побудови "дерева рішень" аналітик визначає склад і тривалість фаз життєвого циклу проекту; виділяє ключові події, які можуть вплинути на подальший розвиток проекту, та можливий час їх настання; аналітик обирає всі можливі рішення, які можуть бути прийнятими в результаті настання кожної із подій, та визначає ймовірність кожного із них; останнім етапом аналізу даних для побудови "дерева рішень" є встановлення вартості кожного етапу здійснення проекту (вартості робіт між ключовими подіями) в поточних цінах. На основі даних будується "дерево рішень". Його вузли представляють ключові події, а стрілки, що їх поєднують, — перелік робіт по реалізації проекту. Крім того, наводиться інформація відносно часу, вартості робіт і ймовірності розвитку того чи іншого рішення. В результаті побудови дерева рішень визначається ймовірність кожного сценарію розвитку проекту, а також чистий приведений дохід (ЧПД) по кожному сценарію та по проекту в цілому.

Наприклад:

0-1 — передінвестиційні дослідження;

1-2 — розробка пакета технічної та економічної документації;

2-3 — проведення торгів, підписання контрактів;

3-4 — реалізація проекту;

4-5 — отримання прибутку від першого року реалізації проекту.

У даному прикладі подано лише один спрощений сценарій "дерева рішень". На практиці таких сценаріїв декілька, по кожному з яких визначається їх теперішня вартість, позитивний інтегральний показник якої вказує на можливий ступінь ризику.

6. Метод "Монте-Карло". Цей метод базується на використанні імітаційних моделей, які дозволяють створити певну кількість сценаріїв, що узгоджуються із заданими обмеженнями по конкретному проекту. На практиці даний метод можливо застосовувати лише з використанням комп'ютерних програм, які дозволяють описати прогнозні моделі і розрахувати велику кількість можливих сценаріїв. Як прогнозні моделі виступають математичні залежності, отримані при розрахунку показників економічної ефективності (як правило, ЧПД). Повинні бути якомога точно виявлені всі змінні, що впливають на кінцевий результат, з описом ступеня цих залежностей .

2. Аналіз ризиків в умовах невизначеності ринкової ситуації

2.1. Розрахунок реалізаційної ціни та ризик перевищєння оптимальної ціни

Скільки буде коштувати продукція? Відповідь на це питання може дати калькуляція реалізаційної ціни продукції. При цьому необхідно виходити з того, що ми розраховуємо прогнозну ціну за винятком знижок та сконто поставників. Іноді при покупці товару виникають ще й інші витрати, наприклад, виплата комісійних торговому посереднику.

Ці затрати повинні бути оцінені та додатково включені до інших витрат. Транспортні витрати за доставку товару можуть бути при розрахунках не зовсім визначеними. Їх необхідно включити до загальних витрат. Наявність невизначеності при даній операції приводить до ризику перевищення бажаної реалізаційної ціни.

Таблиця 3

Прогнозна калькуляція реалізаційної ціни молока

| Показники |

Значення за 2003 р.,

грн.

|

| 1. Ціна продукції по собівартості за 1 ц., грн. |

46,9 |

| 2. Послуги посередника (40%) |

18,8 |

| 3. Транспортні витрати |

37,0 |

4. Очікуваний прибуток від реалізації 1 ц. про-

дукції (5%)

|

2,35

|

| 5. Повна реалізаційна ціна 1ц. продукції, грн. |

95,1 |

| 6. Вироблено, ц.* |

1760,0 |

| 7. Вартість продукції (7=5х6), грн.** |

167 376,0 |

* - згідно додатку 1.

** - в додатку 1 виручка від реалізації молока складає 38,7 тис. грн. що на 167337,0 грн. менше за прораховану вартість. Можливо, в 167 тис. грн. не були включені деякі позапланові витрати та ціна реалізації була занижена за пропозицією посередника.

Отже, можливі значення відхилень реалізаційної ціни 1 ц. продукції при різних рівнях впевненості приведені нижче.

Таблиця 4

Можливі значення відхилень реалізаційної ціни 1ц.молока

a

Показники

|

0.2 |

0.4 |

0.6 |

0.8 |

1.0 |

| Min |

46.9* |

52.93 |

58.96 |

64.99 |

71.0 |

| Max |

95.1* |

89.07 |

83.04 |

77.01 |

71.0 |

* - дані взято з попередньої таблиці 3.

Таким чином, найбільш бажана ціна 1ц. молока складає 95,1 грн. При цьому з впевненістю 80% можна сказати, що ціна 1 ц. продукції буде лежати в діапазоні 64,99 - 77,01 гривень.

2.2. Прогноз оптимального розміру замовлення кормів та оцінка ризику додаткових витрат

Зміст проблеми управління запасами зводиться до знаходження такого об’єму закупівель (або поповнення запасів), який би був найвигіднішим. Планування закупівель повинно враховувати тенденції в зміні розмірів витрат. Якщо витрати при покупці великої кількості товару знижуються, то витрати по його зберіганню, навпаки, збільшаться. Загальні витрати повині бути мінімізіровані. Так, потрібно спрогнозувати оптимальний розмір замовлення за звітній період, при якому витрати будуть мінімальними. Заплануємо купити 198 ц. меляси для підкріплення кормового раціону сочними кормами на зимовий період.

Таблиця 5

Прогноз оптимального об’єму замовлення

| Показники |

Значення |

| µ - необхідна кількість продукції, ц. |

198,0 |

| b - ціна на одне замовлення, грн. |

400,0 |

| r - закупівельна ціна 1 ц. продукції, грн. |

40,0 |

| g – Норма витрат зберігання (5%) |

9,9 |

Оптимальний розмір замовлення

|

20,0

|

Таблиця 6

Прогноз загальних витрат

| Показники |

Значення |

| 1) b - ціна на одне замовлення, грн. |

400,0 |

| 2) µ - необхідна кількість товару, ц. |

198,0 |

| 3) Х – попит на запас у звітній період, ц. |

20,0 |

4) Річна вартість замовлення , грн. , грн. |

3960,0 |

| 5) r - закупівельна ціна 1 кг. товару, грн. |

40,0 |

| 6) g – норма витрат зберігання (5%) |

9,9 |

7) Річна вартість зберігання запасів , грн. , грн. |

3960,0 |

| 8) “+” Загальна вартість витрат (8=7+4), грн. |

7920,0 |

Як показують розрахунки, найбільш оптимальним варіантом управління запасами являється такий: розмір замовлення складає близько 20 ц., при цьому прогнозні витрати будуть 7920,0 грн.. При підвищенні чи зменшенні числа замовлень відносно оптимального відбувається ріст ризику перевищення витрат. Оптимальний об’єм закупівель досягається тоді, коли витрати, пов’язані із замовленнями, будуть виправдані із складськими витратами.

2.3. Оцінка інфляційного ризику на основі індексу цін

Спрогнозуємо індекси цін Лашпер¢є та Пааше по трьом видам продукції на п’ять років вперед, оцінимо ризик перевищення інфляції 22%. Вихідні дані приведено в наступній таблиці.

Таблиця 7

Вихідні дані

Види продукції

|

Базисний рік (2002 рік.) |

Звітній рік (2003 рік) |

| Ціна1 ц., грн. |

Вироблено

продукції, ц.

|

Ціна

1 ц., грн.

|

Вироблено

продукції, ц.

|

| Ц 0 |

В 0 |

Ц 1 |

В 1 |

| а) молоко, ц. |

46,9 |

3905,0 |

47,0 |

1760,0 |

б) вирощення ВРХ

(в ж. в.), ц.

|

210,4 |

534,0 |

210,0 |

240,0 |

в) вирощення свиней

(в ж. в.), ц.

|

522,8 |

358,0 |

339,0 |

28,0 |

Дані взято з додатку 1 (Ф. №50 по ПП „Ареал”)

Розрахунок індексів проводимо по простим залежностям. Індекс цін являється середньозваженою ціною визначеної кількості продукції базисного року. Для індексу Пааше в якості вихідної величини візьмемо кількість продукції звітного року, тобто 2003 р.. Визначення індексу Лашпер¢є приведено нижче:

Індекс цін Лашпер¢є означає, що для кількості продукції базисного року в звітному році затрат повинно бути приблизно на 13,6 % менше (100-86,4).

Індекс цін Пааше може відображати деякі структурні зміни „споживчого кошика”. Для індексу Пааше в даному випадку очікуване значення буде не точним, що пояснюється великою невизначеністю прогнозних значень кількості реалізованої продукції.

Індекси – це інтегральні показники, які відображають стан конкретного ринку. Вони дозволяють враховувати деякі макроекономічні ризики комерційних проектів.

3. Прогнозні розрахунки та аналіз ризиків в умовах невизначеності майбутніх відсоткових ставок та адміністративно-податкової ситуації

3.1. Прогноз ануїтету та ризик підвищення терміну окупності

За допомогою методу ануїтетів можна спрогнозувати очікуваний розмір річних нетто-платежів, пов’язаних з інвестиційним проектом на весь термін його дії. В основі цього підходу лежать оцінки прогнозних щорічних доходів та витрат. В результаті їх наявності створюється постійна різниця, умовна середня величина.

Ануїтет інвестиційного проекту розраховується шляхом множення вартості капіталу на коефіцієнт окупності капіталу, який включає в себе суму амортизаційних відрахувань та відсотків при капіталовкладенні в розмірі адміністрації капіталу на n- кількість років.

Ануїтет – очікуваний щорічний протилежний потік вкладеного капіталу. Невизначеність розміру ануїтету визначається невизначеністю прогнозної суми норми відрахувань. При прогнозі ефективності інвестицій (наприклад по терміну окупності) ануїтет розраховується шляхом множення вартості капіталу на прогнозний коефіцієнт окупності капіталу.

Таблиця 8

Прогнозна оцінка терміну окупності

| Показники |

Значення |

| Вихідні дані |

| Термін дії проекту |

3 |

| Норма відрахувань N |

30 |

| Сума капіталовкладень М* |

87 000 |

| Розрахунок |

Коефіцієнт окупності  |

0,3 |

Ануїтет  |

26 100 |

Термін окупності  |

3,33 |

М* - взято з додатку 3.

Найбільш очікуване значення терміну окупності проекту складає 3,3 роки. В результаті дії різних факторів невизначеності, які приводять до відхилення величини норми відрахувань, термін окупності капіталу, вкладеного в інвестиційний проект, може коливатись.

3.2. Прогноз фактичної вартості проекту та ризик інвестицій невигідного проекту

При прогнозному розрахунку фактичної вартості проекту, доходи та витрати, шляхом приросту або дисконтуванням на основі розрахунку складних відсотків, приводяться до одного моменту часу, як правило, до теперішнього.

Даний прогноз відноситься до динамічних розрахунків інвестицій. Фактична вартість майбутньої суми розраховується дисконтунуванням. Всі надходження платежів, які пов’язані інвестиційним проектом, повині бути враховані. Загальна сума капіталовкладень, до початку інвестиційної діяльності, знаходиться у витратах. В той час як початкова вартість враховується у витратах, очікувана, cпрогнозована виручка від ліквідації включається в доходи.

Дисконтування потоків платежів розраховується на основі відсоткової ставки. Вона, як правило, перевищує ринкову ставку, так як повинна включати в себе ще й деяку премію за ризик. Виходячи з цього при прогнозі фактичної вартості проекту має місце невизначеність відсоткової ставки проекту, яка сприяє виникненню ризику невигідності проекту по фактичній вартості.

4. Управління ризиками в підрозділах галузі підприємства.

4.1. Організація управління ризиками

Найбільш поширений метод страхування ризику - заключення страхового договору (страхового полісу) з однією із страхових компаній (державною чи комерційною).Страховик за встановлену в договорі суму (страхова премія ) зобов’язується заплатити страхователю на умовах, обговорених в страховому полісі, договірну грошову суму, якщо страхователь (підприємство) матиме збитки або якісь притиснення в своїй господарській діяльності в результаті настання несприятливих умов. Розглянемо найбільш поширені види страхування:

- страхування майна підприємства. Найчастіше майно підприємства страхується від стихійних лих (пожежі, землетрусу і т.д.).

Проаналізуємо погоду за 2003 р., що суттєво вплинула на врожаї сільськогосподарських культур по Знам’янському району Кіровоградської області. У другій декаді січня спостерігалась погода, тепліша за звичайну з опадами в межах норми. За декаду випалу 10,3 мм. опадів, що становить 86% декадної норми. Глибина промерзання ґрунту 75-64 см.. Середня висота снігового покриву становила 16-18 см..

У першій декаді березня була погода, холодніша за звичайну з невеликою кількістю опадів.

У другій декаді квітня спостерігалась суха, без опадів погода. Погодні умови сприяли висиханню верхнього шару ґрунту та зменшенню запасів корисної вологи. В першій декаді травня спостерігалась погода без істотних опадів. В цей час у озимої пшениці повинен формуватися колос, в середньому 15-16 колосків у колосі.

Отже, несприятливі погодні умови призвели у 2003 році до форс-мажорних обставин майже по всій Україні. В цьому разі сума страхування повинна була складати 70-80% залишкової вартості майна.

- страхування продукції підприємства на період її транспортування. В залежності від базисних умов договору, використаних транспортних засобів та ризиків загального або часткового псування проданих і доставленої покупцям продукції підприємство, або за проханням покупця, страхує продукцію на період її перевезення. Це може бути молокопродукти, м’ясо від забою худоби, яйця і т.д.. Взагалі сума страхування відповідає номінальній вартості продукції, а при деяких підвищених ризиках може і перевищувати її на 10%-30%;

-страхування транспортних засобів. Підприємство страхує всі наявні транспортні засоби, трактори, автомобілі на випадок пожежі , крадіжки , зіткнення з іншими транспортними засобами та нерухомими предметами. При цьому страховий поліс покриває не тільки збитки самого підприємства у зв’язку з повною або частковою втратою транспортного засобу, а й притиснення інтересів третіх осіб;

-компенсаційне страхування, при якому розглядаються конкретно визначені суми для компенсації робітникам галузі тваринництва на підприємстві і його службовцям у випадку часткової або повної втрати працездатності в результаті нещасного випадку на виробництві , хворобі чи смерті;

-медичне страхування. Частина коштів страхового фонду направляється на основі медичного страхового полісу в різного роду лікувальних закладів , які забезпечують медичне обслуговування робітників підприємства;

-страхування вимушеної зупинки роботи підприємства. В результаті стихійних лих (пожеж і т.д.) або інших обставин нездоланної сили підприємство, окрім страхування майна , може застрахувати й втрату вигоди, яка визначається різницею між сумами доходів та витрат підприємства , що очікувалась в період вимушеної зупинки. Розглянемо яскравий приклад страхування цього виду ризику. Галузь тваринництва характеризується взаємодією працівників з живими істотами, постійним доглядом за ними, бо потрібно подавати корми, напоювати, прибирати, своєчасно отримувати додаткову продукцію від їх утримання. Так як, працівники також люди, то існує велика ймовірність хвороби (особливо в зимовий період). Постає питання, якщо на підприємстві працюють тільки 2 скотарі на 110 голів ВРХ, що подають корми худобі, то при хворобі одного з них – що може статися? – Безповоротна ситуація.

Управлінець по ризикам дає склад підлягаючих страхуванню предметів, рівень страхового покриття можливих притиснень і розміри відповідної страхової премії. В його задачі входить оцінка всіх можливих ризиків та вибір компенсаційних протидій або шляхом притягнення страхових компаній або шляхом самострахування, в тому числі за рахунок покращення управлінської діяльності.

При управлінні важливо вчасно звернути увагу на визначення ризику в процесі оцінки доцільності прийняття тих чи інших рішень. Метою аналізу ризику є надання потенційним партнерам необхідної інформації та даних для прийняття рішень про доцільність участі в проекті та розробки заходів по захисту від можливих фінансових втрат.

4.2. Можливі напрямки диверсифікації операційної діяльності підприємства та страхування ризиків

Таким чином, вміння прогнозувати дозволяє оцінити природу, можливість появи, розміри ризиків, знайти правильне рішення по їх мінімізації і тим самим забезпечити максимальну ефективність майбутнього проекту.

Зниження ризиків без допомоги страхових компаній та їх послуг можна, створюючи на підприємствах резервні та ризикові фонди, що забезпечують покриття частини збитків, виникаючих в результаті підприємницького господарювання.

Розглянемо більш типові ризики, супроводжуючі нормальну комерційну діяльність, та способи зменшення негативно наслідків від появи таких не страхових ризикових ситуаціях.

Оцінка та зниження ризиків у великій мірі залежать від характеру діяльності підприємства, особливості товарів, стану відібраних цільових ринків, сегментів споживачів, прийнятої схеми товарообігу, товарної та транспортної логістики, методів позиціонування товарів в ринковому просторі.

Управління ризиком — це процес реагування на події та зміни ризиків у процесі діяльності, або виконання проекту.

Існують такі групи методів зниження ризиків:

> технічні методи, засновані на впровадженні різних технічних заходів, наприклад, система протипожежного контролю, банківських електронних розрахунків та ін.

> правові методи: страхування, застава, неустойка (штраф,пеня), гарантія, завдаток тощо.

> організаційно-економічні методи включають комплекс заходів, направлених на попередження втрат від ризику у випадках виникнення несприятливих обставин, а також на їх компенсацію у випадках виникнення втрат.

Найбільш розповсюдженими методами зниження ризику є:

> розподіл ризику між учасниками проекту;

> страхування;

> резервування коштів на покриття непередбачених витрат;

> нейтралізація часткових ризиків;

> зниження ризику в плані фінансування.

Розподіл ризику здійснюється в процесі підготовки плану проекту та контрактних документів. Для кількісного розподілу ризику в проектах можна використовувати модель, засновану на "дереві рішень". При цьому кожний учасник виконує запланований проектом обсяг робіт та несе відповідну частку ризику у випадку невиконання проекту. Але найбільше ризикує інвестор. Тому потрібно враховувати, що труднощі в пошуку інвестора, як правило, збільшуються із збільшенням ступеня ризику, що покладається на інвестора.

Страхування ризику являє собою систему відшкодування втрат страхувальниками при виникненні страхових випадків із спеціальних страхових фондів, які формуються за рахунок страхових внесків, що виплачуються страхувальниками. Як правило, це здійснюється за допомогою майнового страхування та страхування від нещасних випадків.

Крім страхування, може застосовуватись перестрахування та співстрахування. Перестрахування — це страхування, відповідно до якого страховик передає частину відповідальності за ризики іншим страховикам. Ціллю такої операції е створення стійкого та збалансованого "страхового портфеля" для забезпечення стабільної та рентабельної роботи страхових компаній. Співстрахування — це метод вирівнювання та розподілу великих ризиків між кількома страховиками. При цьому кожен із них укладає із страхувальником окрему угоду. Однак може виділятися і страховик-лідер, який бере на себе функції організатора.

Створення резервів ресурсів на покриття непередбачених витрат дозволяє компенсувати ризик, який виникає в процесі реалізації проекту, і тим самим компенсувати збої у виконанні проекту. Це спосіб боротьби з ризиком, який передбачає встановлення співвідношення між потенційними ризиками, які впливають на вартість проекту, та розміром витрат, необхідних для подолання збоїв у виконанні проектів. Частина резерву завжди повинна знаходитися у руках менеджера, а іншою частиною повинні розпоряджатися інші учасники відповідно до контракту.

Першим етапом при використанні даного методу є оцінка наслідків ризиків, тобто сум на покриття непередбачених витрат. При цьому можна використовувати всі методи аналізу ризиків. Далі визначається структура резерву на покриття непередбачених витрат та для яких цілей слід використовувати встановлений резерв.

Часткові ризики — це ризики, пов'язані з реалізацією окремих етапів (робіт) по проекту, але які напряму не впливають на проект у цілому. Нейтралізацію часткових методів проводять за допомогою методу, який передбачає проведення таких етапів:

1. Розглядається ризик, найбільш важливий для проекту.

2. Визначаються перевитрати коштів із врахуванням ймовірності настання несприятливих подій.

3. Визначаються можливі заходи, направлені на зменшення ризику.

4. Визначаються додаткові витрати на реалізацію запропонованих заходів.

5. Порівнюються витрати на реалізацію заходів та величина втрат при виникненні ризику.

6. Приймається рішення щодо застосування запропонованих заходів.

7. Процес аналізу повторюється для наступного по важливості ризику. У плані фінансування проекту обов'язково повинні враховуватись такі ризики, як ризик нежиттєздатності проекту, податковий ризик, ризик несплати заборгованості та ризик не завершення будівництва. Захистити проект від таких ризиків можна шляхом отримання відповідних гарантій, які включаються в договори та контракти.

Управління ризиком здійснюється на всіх стадіях життєвого циклу проекту за допомогою моніторингу, контролю та необхідних коригуючих дій. Здійснює це проект-менеджер у тісній взаємодії з усіма учасниками проекту.

Висновки та пропозиції

При аналізі ризиків в умовах невизначеності ризикової ситуації можна зробити такій висновок:

1) при оцінювані ризику перевищення оптимальної ціни найбільш, бажана ціна 1 ц. молока склала 95,1 грн.. Таким чином з впевненістю 80% можна сказати, що ціна 1 ц. продукції буде лежати в діапазоні 64,99-77,01 гривень;

2) при оцінювані ризику додаткових витрат прогноз оптимального розміру замовлення кормів показав, що оптимальний об’єм закупівель досягається тоді, коли витрати, пов’язані із замовленням, будуть виправдані складськими витратами;

3) при оцінювані інфляційного ризику на основі індексу цін виявляється, що індекс цін Лашпер’є означає, що для кількості продукції базисного року в звітному році затрат повинно бути приблизно на 13,6% менше;

4) при оцінці інвестиційного проекту, на основі методу ануїтетів, ключовим являється визначення та обґрунтування норм відрахувань, які, в силу ряда причин, обумовлених як зовнішніми умовами (зміна податкової та адміністративної ситуації, інфляція, макроекономічні процеси), так і умовами, характерними для реалізуємого проекту, можуть при прогнозних розрахунках бути близькими або найближчими величинами. Це обумовлює не чіткість прогнозної оцінки терміну окупності, який у даному випадку склав 3,3 років. Врахування невизначеності відсоткової ставки норм відрахувань при прогнозуванні дозволяє оцінити не тільки очікувану ефективність інвестиційного проекту, а й визначити комерційний ризик невиконання проекту, в окремому випадку збільшення терміну окупності;

5) при прогнозі індексу цін Лашпер’є спираються на незмінну кількість товарів базисного періоду. В цьому індексі не враховується, що більшим попитом користується продукція, ціна на яку підвищується не на багато або в загалі залишається незміною, а не дуже підвищені в ціні товари. В свою чергу, індекс Пааше може відобразити структуру і його зміну, дає можливість перепровірки індексу цін Лашпер’є. Якщо між обома індексами, в їх значеннях, є велика різниця, то це може означати, що:

· існує велика невизначеність в прогнозних значеннях цін та кількості реалізованої продукції, які враховуються в розглянутому індексі;

· необхідно поновити структуру існуючої продукції.

6) прогноз фактичної вартості майна (капіталу), вкладеного в проект, дозволяє по-різному оцінити ефективність даних інвестицій.

Якщо вартість капіталу дорівнює капіталовкладенню, то отримуваний наведений прибуток відповідає початковій інвестиції, а в результаті бажане нарахування відсотків буде досягнуто. Якщо вартість перевищує початкові капіталовкладення, то відрахований в проекті прибуток більший, ніж взята в калькуляційна відсоткова ставка й тоді проект вигідний. Інвестиція приносить прибуток. В іншому випадку, коли фактична вартість капіталу нижча за капіталовкладення, проект звісно збитковий і не підлягає реалізації.

7) підвищення відсоткової ставки приводить до зниження фактичної вартості проекту, а тому збільшує термін окупності вкладеного капіталу, що робить менш цікавим сам проект.

Бібліографічний список

1) Про підприємницво в Україні. Закон України від 7 лютого1991р. - Голос України 6.05.1991р;

2) Бочарников В.П., Свешников С.В., Возняк С.Н. Прогнозные коммер-ческие расчёты и анализ рисков на Fuzzy for Excel.-К.: 2000. - 159с.;

3) Гаркавенко С.С. Маркетинг. Підручник. -Київ: Лібра, 2002. -712с.;

4) Герасимчук В.Г. Маркетинг: теорія і практика: Навч. посібник -К.: Вища школа, 1994.;

5) Кардаш В.Я.. Маркетингова товарна політика.: Підручник. -К.: КНЕУ, 2001.-240с.;

6) Котегер Ф.. Основы маркетинга: Пер. с англ. -М.: Прогресс,1990;

7) Мазур И. И., Шапиро В. Д., Ольдергге Н. Т. Управление проектами: Учебное пособие/ Под общ. ред. И. И. Мазура. – 2-е изд. – М.: Омега Л, 2004. – 664с.

8) Маркетінг: Учебник /Под ред. А.Н. Романова. - М.: Банки и биржи, ЮНИТИ, 1995;

8) Паблик рилейшнз. Теория и практика /Пер. с англ.: Учебн пособие - М.: Издат. дом "Вильясис", 2000;

9) Рабинович И.А.. Маркетинг в комерческой деятельности - Одесса: ИНТМАР, 1993.

10) Тарасюк Г. М.. Управління проектами: Навчальний посібник для студентів вищих навчальних закладів . – К.: Каравела, 2004. – 344с.

|