АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

“РОССИЙСКОГО УНИВЕРСИТЕТА КООПЕРАЦИИ”

ВОЛГОГРАДСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ

Кафедра менеджмента

Курсовая работа

Сельскохозяйственная кооперация в Германии

Выполнила: студентка 2 курса

группы ТЭ81д

Коваленко Татьяна

Проверил: руководитель к.и.н.,

доцент Коростылёва С.Г.

Волгоград 2010

Содержание

Введение

1. Исторические условия возникновения кооперативов в Германии

1.1Принципы Ф.В. Райффайзена

2. Народные сельскохозяйственные банки и банки Райффайзен

3.Товарные и обслуживающие кооперативы Райффайзен

4. Функционирование промысловых и обслуживающих кооперативов в Германии Шульце-Делитча

5. Особенности функционирования кооперативных союзов

6. Перспективы развития кооперации в аграрном секторе экономики

Германии

Заключение

Список использованной литературы

Введение

Признаки кооперативов различных видов и универсальные кооперативные принципы определяют принадлежность различных хозяйственных субъектов к одному большому сообществу кооперативных общественно-хозяйственных организаций. Другие существенные и устойчивые признаки, отражающие особенности в сфере экономической деятельности, уровне обобществления собственности, степени получения доходов, социальном составе и т.д., позволяют отнести все кооперативы к определенным типам, формам и видам. Научная классификация кооперативов имеет не только теоретическое значение. Точное определение типа кооператива имеет решающее значение при получении налоговых льгот.

Точно определить тип и вид кооператива помогает научная классификация кооперативов. Поэтому она широко используется при разработке кооперативных законов и правительственных постановлений.

Кооператив - это хозяйственная и одновременно общественная организация, основанная на кооперативной, частно-групповой совместной собственности своих членов и получающая, как правило, прибыль, которая расходуется в основном на улучшение обслуживания и материального положения своих членов. Из нескольких признаков кооперативов различных видов – два (материальное участие членов кооператива и демократическое управление и контроль) являются основными для успешной и общественной деятельности кооператива.

Реклама

Предметом исследования курсовой работы является сельскохозяйственная кооперация. Цель работы - изучение сельскохозяйственной кооперации в Германии. Для достижения данной цели я ставлю перед собой следующие задачи:

1.изучить историю развития сельскохозяйственной кооперации;

2.изучить сущность и принципы деятельности товарных и обслуживающих кооперативов Райффайзена; промысловых и обслуживающих кооперативовШульце-Делитча

3.рассмотреть Особенности функционирования кооперативных союзов определить уровень и перспективы развития Сельскохозяйственной кооперации в Германии.

Актуальностью данной темы является то, что в настоящее время сельскохозяйственные кооперативы успешно функционируют в регионах Германии и объединяют более 100 тыс. членов, что свидетельствует о востребованности их услуг. Наибольшую заинтересованность в деятельности этих кооперативов проявляют представители среднего и малого бизнеса.

Тема курсовой работы – «Сельскохозяйственная кооперация в Германии» - является малоизученной в литературе. Данный вопрос затрагивается в основном только в учебной литературе по курсу. Так, например, Ткач А.В. в своем учебном пособии “Сельскохозяйственная кооперация” осветил развитие сельскохозяйственных кооперативов Райффайзена и Шульце-Делича. Он же дал нам возможность рассмотреть кооперативный банковский сектор Германии. Крашенинников А.И. в своей книге “Кооперация в современном мире” показал возникновение кооперативов в Германии.

1.

Исторические условия возникновения кооперативов в Германии

Начало потребительскому кооперативному движению в Германии было положено созданием в Хемнице (ныне Карл-Маркс-Штадт) в 1845 г. потребительской и сберегательной ассоциации «Обновление» («Эрмунтерунг»). Инициатором кооперативного движения был либеральный буржуазный экономист и политический деятель Герман Шульце-Делич, который выступил с планом спасения мелких товаропроизводителей от разорения.[1]

В это время крупная фабричная промышленность была развита незначительно. Среди городского населения многочисленную прослойку составляли средние классы - мелкие торговцы и ремесленники. [2]

Также Германия явилась родиной буржуазной сельскохозяйственной кооперации, где впервые возникли и получили широкое распространение кредитные товарищества, объединяющие преимущественно крестьянские хозяйства. Это было новым явлением в кооперативном движении. Кредитная кооперация Германии связаны с именем буржуазного либерала Фридриха Вильгельма Райффайзена, который в 1864 г. основал первое кредитное товарищество в селении Гаддерсдорф.[3]

Реклама

На это обстоятельство оказал влияние внеэкономический фактор — засуха и неурожай в Германии в 1846-47 годах. Во многих районах страны свирепствовал голод. Цены на продукты питания и сырье для кустарно-ремесленного производства резко возросли. У городских ремесленников и торговцев возникла острая необходимость в кредите под закупки сырья и продовольствия. Частные банки не открывали кредит мелким товаропроизводителям и торговцам. Стремление найти источники финансирования своего оборотного капитала побуждало немецких городских ремесленников и мелких торговцев организовываться в кредитные или сырьевые (объединения для совместной закупки сырья) кооперативы.[4]

В первом уставе гаддерсдорфского товарищества связь с народными банками Шульце очень велика: в этом товариществе имеется, например, паевой капитал, на который начисляется дивиденд, против чего очень решительно протестовал Райффайзен впоследствии. Только постепенно из этого товарищества развился кооператив совершенно нового типа. В своей окончательной форме кооператив, созданный Райффайзеном, оказался организацией, глубоко отличной от шульцевского народного банка. Те нововведения, которые первоначально казались самому Райффайзену незначительными и вызванным необходимостью приспособить ссудо-сберегательное товарищество к нуждам деревни, знаменовали собой в действительности создание кооператива совершенно нового типа.[5]

1.1 Принципы

Ф.В. Райффайзена

Ф.В. Райффайзен разрабатывал принципы функционирования сельских кредитных кооперативов. Его идейные воззрения во многом базировались на теоретических взглядах Г. Шульце-Делича. Однако уровень экономического развития мелких крестьянских хозяйств – иной социальной группировки, нежели зажиточные городские ремесленные хозяйства – заставил Ф. В. Райффайзена пересмотреть принципы функционирования Г. Шульце-Делича.[6]

Разработанные им принципы функционирования сельских кредитных кооперативов сводились к следующим:

1. Формирование капитала кредитных кооперативов на беспаевой основе.

Создавая свои кооперативы, Ф.В. Райффайзен понимал, что требование о внесении значительного по размеру пая будет неприемлемым для подавляющего большинства нуждающихся крестьянских хозяйств.

2. Совместное занятие денег объединенными в союз крестьянами по круговое поручительство и обеспечение взятого кредита всем имуществом членов кооператива.

Значение этого принципа заключается в том, что кредитный кооператив мог брать в городских банках гораздо более крупные кредиты, чем отдельно взятый крестьянин.

3. Производительное назначение ссуд, выдаваемых кредитным кооперативом.

Ф. В. Райффайзен считал, что кредитный кооператив не может выдавать своим членам потребительские ссуды. По его мнению, непроизводительное использование ссуд членом кооператива значительно увеличивает риск непогашения кредита.

4. Выдача ссуд только членам кредитного кооператива.

Кредитный кооператив не может выдавать ссуды неизвестным заемщикам, не состоящим в кооперативе. Что же касается членов кооператива, то они хорошо известны друг другу и несут по обязательствам кооператива солидарную ответственность.

5. Район деятельности кредитного кооператива должен быть относительно небольшим.

Только при соблюдении данного принципа кредитный кооператив будет в состоянии контролировать производительное использование членами полученных кредитов.

6. Почетность и безвозмездность административной работы в кредитных кооперативах.

Члены кредитного кооператива стремятся получать в нем дешевый кредит. Одним из способов его удешевления является сокращение административных расходов в кооперативе.

7. Крестьянин мог быть членом только одного кредитного кооператива.

Членство в двух или более кооперативах не допускалось из-за неизбежной утраты тесной личной связи между кооперативом и его членами.

8. Соответствие пассивных и активных операций кредитных кооперативов.

Особенность сельскохозяйственного производства связана с медленным оборотом капитала в агропредприятиях. В связи с этим члены кредитных кооперативов заинтересованы в получении от них долгосрочных кредитов.

9. Выплата членами кооператива дивидендов не производится.

Весь доход кооператива шел на образование резервного фонда, а так как члены не принимали участие в образовании оборотного капитала товарищества, то они не могли претендовать на право участия в прибылях.[7]

2. Народные сельскохозяйственные банки и банки Райффайзен

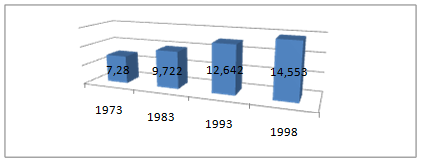

Кооперативная банковская группа с около 30 млн. клиентов представляет собой важный фактор в кредитном секторе Германии. В центре данной банковской группы находится 2248 действующих на местах, независимых в правовом и экономическом плане и тем самым действующих под свою ответственность Народных Банков и Банков Райффайзен с их 18700 банками – самой густой банковской сетью в Европе. Эта децентрализованная структура очень тесно связана с отечественным рынком и позволяет вести гибкую деловую политику при оперативном принятии решений. Более17400 служащих работают в настоящее время в Народных Банках и Банках Райффайзен. В конце 1998 года выданные Народными Банками и Банками Райффайзен объем кредитов достиг размера 616 млрд. немецких марок, общий объем вкладов составил 801 млрд. немецких марок, из них сберегательных вкладов – 435 млрд. немецких марок. Тем самым сумма балансов Народных Банков и Банков Райффайзен составила в конце 1998 года около 1022 млрд. немецких марок.[8]

Рис.1 Члены Народных Банков и Банков Райффайзен (тыс.).[9]

Задачей кооперативных банков на протяжении уже более ста лет является повышение доходов и оказание содействия в предпринимательской деятельности своих членов. Эта традиционная задача по оказанию экономического содействия действует как в отношении всех предприятий средней величины, так и для большого числа частных клиентов. около 75% всех бизнесменов, 80% фермеров и 60% ремесленников в старых федеральных землях, что составляет в сумме 14 млн., являются членами кооперативных банков.[10]

Для того чтобы банк средних размеров мог предоставить весь спектр финансовых услуг, Народные Банки и Банки Райффайзен работают с момента их основания на принципах партнерства и организовали несколько десятилетий назад специальные учреждения, с помощью которых они могут предложить своим клиентам полный сервис во всех сферах, касающихся денежных средств.

Bank DG, GZB-Bank AG, WGZ-Bank e. G являются региональными партнерами Народных Банков и Банков Райффайзен и готовы, например, не используемые в активе средства размещать в последних на любые сроки и тем самым удовлетворять их потребности в рефинансировании. Кроме того, Банк DG как головной институт кооперативной организации федерального уровня занимается, к примеру, внешними сделками и операциями с ценными бумагами.[11]

В ФРГ государство в лице органов исполнительной власти непосредственно не вступает в какие-либо отношения с банками, обслуживающими агробизнес. Органом проведения государственной сельскохозяйственной политики здесь является специальное учреждение — сельскохозяйственный рентный банк (СРБ), образованный на основании закона, принятого в мае 1949 г. По закону институту был придан публично-правовой статус, означавший, с одной стороны, существенные ограничения в деятельности по сравнению с другими кредитными организациями, с другой стороны, предоставивший определенные преимущества и привилегии. Именно такой подход законодателя способствовал достижению баланса между частнохозяйственными и публично-правовыми элементами в его деятельности и открыл хорошую перспективу в его последующей работе. Задачей учреждения, определенной законом, стало привлечение ресурсов и предоставление кредитов сельскому хозяйству и пищевой промышленности, включая лесное хозяйство и рыболовство.[12]

Примечательно, что СРБ не разрешалось открывать филиалы и отделения. Он должен был работать через банки, обслуживающие конечных заемщиков. Такая схема исключает СРБ из числа банков-конкурентов, позволяет специализированному институту проводить собственную кредитную политику на условиях, как правило, отличных от рыночных и не противоречащих антимонопольному законодательству, приводит к экономии в затратах на содержание учреждения, а главное, направлена на распределение рисков между участниками операций (риск, который СРБ должен был бы нести полностью в случае прямых отношений с конечными заемщиками, теперь делится с обслуживающим банком).

Капитал СРБ, установленный по закону, составил 264 млн. нем. марок. При этом интересно, что в его формировании совсем не были использованы финансовые ресурсы государства. Механизм, посредством которого был сформирован капитал, является настолько нетипичным для учредительства, что на нем следует остановиться особо. Для этого потребуется сделать некоторые предварительные замечания.

До второй мировой войны в Германии функционировал Немецкий рентный банк, который после 1945 года подлежал ликвидации. Однако СРБ стал правопреемником этого банка лишь в части заложенного в нем недвижимого имущества заемщиков в виде земельных участков. Все другие взаимные обязательства были аннулированы. По новому порядку, установленному в отдельном законе, собственники заложенных земель постоянно используемых по целевому назначению в сельском хозяйстве, лесоводстве и садоводстве, стоимость которых, исчисленная для определения налога на имущество, превышала 6000 нем. марок, обязывались ежегодно в течение 10 лет отчислять в пользу СРБ суммы в размере 0,15% от этой стоимости. Таким путем за период 1948-1958 гг. был сформирован капитал учреждения.

Чистая прибыль, получаемая СРБ по результатам операционной деятельности, среди учредителей не распределяется, а направляется по решению общего собрания и предложению Совета директоров после отчислений в резервные фонды на мероприятия «...содействующие сельскому хозяйству в общественных интересах...». При этом не менее половины средств должно перечисляться в специальный целевой фонд СРБ. Относительно финансовых условий деятельности учреждений нужно заметить, что оно освобождено от уплаты всех видов налогов на имущество, доходы и от промыслового налога.

Особый статус СРБ находит свое выражение и в его операциях, круг которых четко установлен законом. Среди активных операций — ссуды под процент кредитным институтам, занимающимся кредитованием сельского хозяйства и для которых обеспечение заемными ресурсами сельского хозяйства имеет общее значение. Ссуды выдаются на цели рефинансирования кратко-, средне- и долгосрочных кредитов всех видов.[13]

Средства, предназначенные для кооперативных организаций в виде кратко- и среднесрочных кредитов, направляются им через Немецкую Кооперативную Кассу. СРБ кредитует предприятия, деятельность которых имеет общее значение для отечественного сельскохозяйственного производства, создания запасов и сбыта продукции сельского хозяйства. Состав предприятий-заемщиков, отвечающих этим условиям, а также предельный размер их кредитования определяются Советом директоров СРБ, двумя третями голосов своих членов.

Ссуды компаниям, состоящим в отношениях с банками, рефинансируемыми СРБ, могут быть выданы только с согласия этих банков. Банк вправе инвестировать средства в капиталы предприятий, но только в исключительных случаях и в такие предприятия, которые являются получателями его кредитных ресурсов. По каждой инвестиционной операции также требуется согласие министра продовольствия, сельского и лесного хозяйства и министра финансов.

Среди неразрешенных законом видов операций для банка определены: привлечение депозитов и сделки с ценными бумагами за чужой счет. Однако ограничение по депозитам не распространяется на вклады служащих СРБ, депозиты федеральных органов власти и специальных государственных фондов, вклады общефедеральных профессиональных организаций сельского и лесного хозяйства, а также вклады кредитных организаций, обслуживаемых СРБ. Ресурсная база банка формируется как из привлеченных депозитов, так и посредством эмиссии обеспеченных ценных бумаг на рынке капиталов.

Обеспечением эмиссии обычно выступает перезаложенное в СРБ недвижимое имущество заемщиков, находящееся в залоге у банков-кредиторов. Участие государства в деятельности СРБ осуществляется в следующих формах: осуществление административного надзора над банком; назначение в состав шести своих представителей (министров сельского хозяйства федеральных земель); предоставление гарантий и поручительств по операциям банка; размещение через СРБ государственных льготных кредитов; субсидирование процентных ставок по кредитам СРБ.

За истекшие более чем 50 лет в деятельности СРБ произошли ощутимые изменения. Если в первые годы существования он почти полностью зависел от государственных средств, а кредитование было преимущественно кратко- и среднесрочным и направлено на отдельные разрозненные объекты, то примерно с 1973 г., когда банк стал выпускать собственные облигации на рынке капиталов, в качестве объектов кредитования стала выступать сельская местность в целом. Банк стал комбинировать активные операции.

В дальнейшем у банка появились собственные кредитные программы, такие как: «территориальные структурные сдвиги», «обновление села», «сельское хозяйство» и т.д.[14]

Ужесточившаяся конкуренция на европейском и мировом аграрных рынках вынудила провести структурные изменения в сельском хозяйстве Германии. Кредитные кооперативы Райффайзен - это значимый сектор экономики Германии, особенно в сельском хозяйстве. На сегодняшний день в сельскохозяйственных кооперативах занято около 130 000 специалистов.

В 2001 году в Германии насчитывалось:

· аграрных кооперативов - 795 единиц

· молочных кооперативов - 378 единиц

· животноводческих и мясных кооперативов - 112 единиц

· племеноводческих кооперативов - 32 единицы

· плодовых и овощных кооперативов - 86 единиц

· виноградарских кооперативов - 256 единиц

· пастбищных кооперативов - 71 единиц.

Ссудный портфель данных кооперативов в 2001 году составил 40 млрд. евро, из которых на 30-40 % кредитных ресурсов финансировалось из государственного бюджета. С помощью современного потенциала кооперативов.[15]

3. Товарные и обслуживающие кооперативы организация Райффайзен

Как рыночные и обслуживающие предприятия аграрного сектор, кооперативы Райффайзена обеспечивают своих членов средствами производства, например техникой, семенами, кормами и удобрениями. Они охватывают и перерабатывают почти полный ассортимент сельскохозяйственной продукции. Кооперативы реализуют свою продукцию, как на внутреннем, так и на внешнем рынке. Целью при этом являются хорошие успехи на рынке и как можно меньшая зависимость фермеров – членов кооперативов от государственной поддержки.

Более половины всех закупок и продаж осуществляют немецкие фермеры через свои кооперативы. Данный факт служит доказательством доверия к кооперативам. Кроме того, это обеспечивает высокую степень воплощения идей самопомощи.[16]

Таблица№2[17]

Данные об организациях Райффайзена (на 31 декабря 1998 г.)

| Первичные кооперативы |

Количество кооперативов |

Оборот (без НДС) млн. DM |

| Кредитные кооперативы с торговой деятельностью |

566 |

3025 |

| Закупочные и сбытовые кооперативы |

576 |

9336 |

| Молочные кооперативы |

455 |

19092 |

| Животноводческие и мясные кооперативы |

127 |

5597 |

| Виноградарские кооперативы |

278 |

1604 |

| Плодовые овощные кооперативы |

140 |

2966 |

| Аграрные кооперативы |

837 |

3122 |

| Прочие |

1205 |

1741 |

| Всего |

4184 |

44663 |

| Центры |

| Головные кооперативы |

9 |

18532 |

| Молочные центры |

6 |

1837 |

| Животноводческие и мясные центры |

4 |

8539 |

| Центральные винные погреба |

3 |

| Прочие |

11 |

| Всего |

33 |

28908 |

| Организации на федеральном уровне |

4 |

1406 |

| Итого |

4221 |

74977 |

Организация Райффайзена – это значимый сектор экономики Германии и крупный работодатель, особенно в сельской местности. На сегодняшний день в сельскохозяйственных кооперативах занято около 140000 специалистов, некоторая часть из которых – высококвалифицированные специалисты.[18]

По принципу «Единство делает сильным» первичные кооперативы создали 33 региональных центральных кооператива. Центральные кооперативы принимают на себя те задачи, которые не могут быть решены первичными кооперативами в силу их экономической и финансовой емкости. Так, они объединяют спрос и предложение присоединившихся кооперативов, чтобы иметь возможность выступать на рынке с большими товарными партиями.

С помощью современного потенциала кооперативов по хранению, переработке и обработке они заботятся о межрегиональном рыночном балансе.

В 1998 году 837 аграрных кооперативов имели оборот 3 млрд. немецких марок. В 1998 году кооперативы организации Райффайзена имели оборот 75 млрд. немецких марок. Позиция кооперативов на рынке смогла быть упрочена и расширена. Ниже приведены рыночные сферы, в которых действовали эти кооперативы в 1998 году.[19]

Таблица№3[20]

| Виды кооперативов |

Число кооперативов |

| Кредитные кооперативы с торговой деятельностью |

566 |

| Закупочные и сбытовые кооперативы |

576 |

| Животноводческие и мясные кооперативы |

455 |

| Молочные кооперативы |

127 |

| Племеноводческие кооперативы |

32 |

| Плодовые и овощные кооперативы |

97 |

| Цветочные кооперативы |

43 |

| Виноградарские кооперативы |

278 |

| Аграрные кооперативы |

837 |

| Винно-водочные кооперативы |

150 |

| Водные кооперативы |

180 |

| Рыбоводческие кооперативы |

47 |

| Холодильные кооперативы |

37 |

| Сушильные кооперативы |

52 |

| Пастбищные кооперативы |

74 |

| Кооперативы по выращиванию винограда |

16 |

| Прочие товары и обслуживающие кооперативы |

462 |

4. Функционирование промысловых и обслуживающих кооперативов в Германии Шульце-Делитча

В Федеративной Республике Германии в настоящее время существует 775 промысловых товарных и обслуживающих кооперативов, организованных по принципам их основателя Германа Шульца-Делитча. «Несколько слабых сил создают одну большую силу, и то, чего невозможно добиться в одиночку, должно быть достигнуто путем объединения с другими», - так писал он в своей работе «Рабочие классы и система объединений в Германии как программа к германскому конгрессу» в 1858 году. Целью кооперативов является оказание экономической поддержки своим членам и повышение их конкурентоспособности. Кооперативы, составляющие значительную часть ремесленных предприятий и предприятий розничной торговли, работают в секторах продуктов питания и деликатесов, предметов потребления, строительного промысла, а также услуг.[21]

Таблица№4[22]

Данные о промысловых товарных и обслуживающих кооперативах (на 1 января 1998 г.)

| Первичные кооперативы |

Количество кооперативов |

Оборот (без НДС) млрд. DM |

| Кооперативы по торговле продуктами питания и деликатесами |

33 |

45.6 |

| Кооперативы по торговле непродовольственными товарами (в т. ч. хозяйственные товары, обувь, аптеки, текстиль) |

30 |

24.2 |

| Кооперативы продовольственно-производственные (пекари, мясники) |

169 |

3.2 |

| Ремесленные непроизводственные кооперативы (строительство и прочее) |

215 |

5.7 |

| Прочие кооперативы |

270 |

15.3 |

| Транспортные кооперативы |

95 |

0.8 |

| Всего |

812 |

95.2 |

| Цетральные кооперативы (Торговые:3, ремесленные:7) |

10 |

67.8 |

| Итого |

822 |

163.0 |

Промысловые кооперативы осуществляют свою деятельность в следующих областях:

- торговля продуктами питания и товарами второй необходимости (торговля табаком, сладостями, напитками);

- Торговля предметами народного потребления (предметы домашнего обихода, обувь текстиль);

- производство продуктов питания (хлеб, мясо);

- производство продуктов непродовольственной сферы (строительный промысел, кровельщики, художники, дизайнеры, кроме того, парикмахерское дело и изготовление обуви).[23]

В Федеративной Республике Германии существует, кроме того, 10 центральных кооперативов, 3 из которых приходятся на торговлю, а 7 на ремесло.[24]

5. Особенности функционирования кооперативных союзов

Кооперативный банковский сектор Германии имеет трехуровневую организационную структуру. Ее основу – первый уровень – составляют местные кооперативные банки (кредитные товарищества), включающие преимущественно фольксбанки и Райффайзен банки, созданные для удовлетворения потребностей в финансовых ресурсах, в основном сельских товаропроизводителей и сельского малого бизнеса. [25]

Второй уровень кооперативного банковского сектора представлен региональными банками, которые были первоначально созданы местными банками, главным образом с целью управления их избыточной ликвидностью. Сейчас эти региональные кооперативные банки имеют широкий спектр деятельности. Они также являются главными пайщиками «Дойче геноссеншафтсбанка» (ДГ-банка).[26]

ДГ-банк, стоящий на вершине банковской системы (третий уровень), координирует деятельность региональных банков и кредитует их, в особенности на средне- и долгосрочный период, получая необходимые для этого средства за счет выпуска собственных облигаций. Он оказывает поддержку местным кооперативным банкам, объединяясь с ними в синдикаты в тех случаях, когда существует спрос на крупные суммы заемных средств, которые местные банки не в состоянии предоставить сами или вместе с соответствующим региональным банком.[27]

Схема№1[28]

| 32федеральных центра и специальных учреждений

|

|

DGRV

Германский Союз Кооперативов Райффайзен

|

|

Национальный уровень Национальный уровень

Региональный уровень

3 центральных кооперативных банка

|

|

6 аудиторских союзов

банка

|

|

Региональный уровень

Местный уровень Местный уровень

Федеральный Союз Германских Народных Банков и Банков Райффайзен (BVR) – занимается кредитными кооперативами.[29]

Германский Союз Райффайзен (DRV) – обслуживает сельские товары и обслуживающие кооперативы, включая кредитные кооперативы с товарной деятельностью, в том объеме, насколько это касается товарного сектора. Общий оборот всех членов DRV в 2006 г. составил свыше 36 млрд евро, в 2007 г. — около 40 млрд евроhttp://www.m-economy.ru/art.php3?artid=25635 - ftn1. [30]

Центральный Союз Промысловых Групп (ZGV) – служит промысловым товарным и обслуживающим кооперативам.[31]

Германский Союз кооперативов Райффайзен (DGRV) занимается всеми вопросами, касающимися организации в целом. Он защищает интересы составных частей кооперативной системы в области совместного хозяйствования и налоговой политики, консультирует организацию по всем вопросам кооперативных проверок, кооперативного права, системы образования, организации предприятий обработки данных. Союз поддерживает отношения со всеми организациями и учреждениями как внутри страны, так и за ее рубежом и предоставляет помощь в развитии кооперации.[32]

Так, DGRV объединяет все кооперативные банки, сельскохозяйственные и промысловые производственные и обслуживающие кооперативы, зарегистрированные на территории Германии. DGRV объединяет 7582 кооперативов различного вида с более чем 13 млн. членов. Деятельность всех кооперативных организаций регулируется в единых экономических, политических, правовых и налоговых рамках. На местном первичном уровне существует 2909 народных и Райффайзен-банков (в том числе 1133 кооператива с товарными функциями); на региональном уровне - 4 Центральных кооперативных банка; на национальном уровне - BVR 44.[33]

6. Перспективы развития кооперации в аграрном секторе экономики Германии

Кооперация в Германии имеет давние традиции, и ее роль в развитии экономики всего государства и отдельных федеральных земель достаточно значима. После создания в 1862 г. в Райффайзином первого кредитного кооператива значение кооперативного движения только возрастало. Кооперация в аграрном секторе экономики Германии в последнее десятилетие (1998–2008 гг.) не демонстрировала динамичного развития. Однако, фактическое снижение числа кооперативов за этот период с 25 до 3 тыс. также не свидетельствует о кризисе сельскохозяйственной кооперации, поскольку многие кооперативы не были ликвидированы, а прошли лишь стадии слияния и объединения. Так, на конец 2007г. в Германии функционировало около 5330 кооперативов (около 17 млн. членов). Однако за период 2004–2006 гг. их было создано лишь 130 (для сравнения: в Германии ежегодно создается около 400 000 новых предприятий). Вместе с тем, снижение общего числа кооперативов в последнее десятилетие сопровождалось значительным увеличением количества интегрированных кооперативных структур и усложнением их организационной структуры.

К началу XXI в. кооперативам аграрного сектора ФРГ удалось преодолеть две значительные проблемы. Во-первых, в аграрном секторе удалось ликвидировать и преобразовать нерентабельные кооперативы бывшего ГДР, которые в течение двух десятилетий находились в нормативном вакууме и оставались нерентабельными. Во-вторых, была решена проблема гармонизации нормативно-правовой базы Германии и Европейского союза. В этом отношении 2006–2007 гг. стали переломными для немецкого законодательства по кооперации, остававшегося на протяжении многих десятилетий неизменным.[34]

В Германии кооперативы имеют особое значение для сельского хозяйства и сельской местности. Они взаимосвязаны друг с другом. Кооперативы являются связующим звеном на последующей стадии торговли между производителями сельскохозяйственной продукции и розничной торговлей продовольственными товарами; на стадии, предшествующей торговле, т.е. производственной стадии, они являются связующим звеном между сельским хозяйством и промышленностью. Эта общность образует исключительные условия для производства экологической продукции с высокой степенью гарантии качества. Эта цель приобретает особое значение в рамках новой аграрной политики Германии и Европейского союза.

Вступление в силу европейского закона в области кооперации (Societas Cooperativa Europaea) (SCE) оказало значительное влияние на кооперативное законодательство Германии. В 2006 г. в Германии вступил в силу новый закон в области кооперации (Genossenschaftsgesetz) (GenG). По мнению директора института международного экономического права и кооперации Вестфальского университета (г. Мюнстер) профессора Райнера Шульца, принятие данного закона обеспечивает дополнительные конкурентные преимущества немецким кооперативам на рынке Европейского союзаhttp://www.m-economy.ru/art.php3?artid=25635 - ftn1. Рассмотрим основные из появившихся преимуществ.[35]

Изменения в действующем кооперативном законодательстве Германии коснулись ряда аспектов. Так, например, в понятийном аппарате закона понятие «Товарищ» заменено нейтральным «Член», а понятие «Устав» заменено на «Положение». Цель данных нововведений заключается в упрощении процедуры создания, регистрации и функционирования кооперативов, а также освобождении закона от двусмысленных нормативных понятий, предания понятийному аппарату более четкой и универсальной структуры.

Значительные изменения коснулись регламентации минимального размера уставного капитала и минимального числа членов кооператива. Новое минимальное количество членов кооператива равняется трем по сравнению с семи в предыдущей редакции закона, что также меньше количества членов, которое предусматривает европейский закон по кооперации (пять членов). Это изменение очень важно в первую очередь для сельскохозяйственных и ремесленных кооперативов, оно упрощает процедуру создания мелких кооперативов и освобождает организаторов кооператива от поиска необходимого количества членов, зачастую далеко не заинтересованных в кооперативной деятельности.

В статье 8а закона кооперативу предоставлено право самостоятельно определять размер минимального капитала. Данное положение должно быть закреплено в уставе кооператива. Такое право открывает еще более широкие возможности для кооперации как организационно-правовой формы в Германии. А при учете того, что размер минимального капитала в европейском законе определен в сумме 30 000 евро, немецкие кооперативы получают серьезное конкурентное преимущество на этапе создания и регистрации. Также немецким кооперативам предоставлена возможность формировать первоначальный капитал имущественными вкладами.

Для мелких кооперативов, помимо упрощения процесса создания и регистрации, новый закон предусматривает и улучшение условий функционирования и структуры органов управления. Согласно закона, к мелким относятся кооперативы с числом членов менее 20. Для таких кооперативов допускается упрощенная структура органов управления, исключающая в своем составе наблюдательный совет. В этом случае все права и обязанности наблюдательного совета переходят к общему собранию. Также мелким кооперативам закон предоставляет право формирования правления в составе одного лица, однако это должно быть закреплено в уставе кооператива. И еще одним улучшением условий для небольших кооперативов (сумма валюты годового баланса не превышает 2 миллиона евро) стало их освобождение от обязательного аудита годовой отчетности. По мнению директора института кооперации университета г. Мюнстера профессора Бернарда Гросфельда, снижение административного барьера и упрощение процедуры создания и регистрации в первую очередь мелких кооперативов открывает новые возможности для малого бизнеса в целом и позволяет в значительной степени улучшить положение кооперативов в сельскохозяйственном производстве и строительстве. [36]

Новый закон предоставляет немецкой кооперации не только все необходимые условия для обслуживания экономических интересов объединившихся в ней членов и достижение определенных выгод для всех участников, но и переводит кооперацию в одну из самых привлекательных организационно-правовых форм, как для мелкого, так и для крупного бизнеса самых различных отраслей экономики Германии. Но, так или иначе, об экономических результатах реализации нового закона говорить еще рано.

В настоящее время в аграрном производстве страны существует серьезный структурный дисбаланс. Так, 372 тыс. сельскохозяйственных предприятий имеют торговый оборот в размере около 40 млрд евро, в то время как две крупнейшие сельскохозяйственные компании — «Эдека» и «Алди» — имеют годовой оборот в сумме свыше 41 млрд евро. На десять предприятий торговли сельскохозяйственной продукцией приходится 85% торгового оборота страныhttp://www.m-economy.ru/art.php3?artid=25635 - ftn1. В некоторых видах производства структурное неравновесие еще более значительно. Так, на рынке молочной продукции на пять крупнейших предприятий приходится 90% продукцииhttp://www.m-economy.ru/art.php3?artid=25635 - ftn1.

Еще одной особенностью аграрной сферы Германии на современном этапе является постоянное расширение рынков сбыта выпускаемой кооперативами продукции, в первую очередь, на территории ЕС. Около 75% немецкого экспорта сельскохозяйственной продукции приходится на страны союза. Немецким предприятиям на рынке сельскохозяйственных продуктов и продуктов питания удается преодолевать все возрастающее конкурентное давление таких экспортно-ориентированных стран-членов ЕС, как Дания и Нидерланды. По мнению профессора Манфреда Нюсселя, положительно на конкурентные преимущества немецких кооперативов влияют: концентрация предпринимательских структур; технический прогресс немецких предприятий, преимущественно в информационных и коммуникационных технологиях; увеличивающееся разделение и дальнейшая специализация в цепочке создания стоимости [*]

. На наш взгляд, расширение рынков сбыта продукции немецких кооперативов и последние изменения в кооперативном законодательстве ФРГ так же позволяют немецкой кооперации сохранять высокие конкурентные позиции. [37]

Сохранение долгосрочной конкурентоспособности посредством дальнейшего развития и расширения благоприятной производственной и сбытовой структуры связано со значительными инвестициями. Только при наличии достаточного капитала, с помощью которого может финансироваться необходимая для роста деятельность и расширение позиций на рынке, кооперативы имеют в будущем хорошие шансы. При этом все большее значение приобретает увеличение доли собственного капитала. Эти требования должны ставить перед собой кооперативы, если они хотят отвечать будущим конкурентным условиям на аграрном рынке.

Важную роль в дальнейшем развитии сельскохозяйственной кооперации в Германии играет ее организационная структура. Практически ни один сельскохозяйственный кооператив не функционирует самостоятельно. Каждое сельскохозяйственное предприятие, созданное в форме кооператива, является членом того или иного союза. Организационная структура системы кооперации в Германии состоит из трех уровней: федерального, регионального и местного.[38]

Значительную долю в структуре союза занимают сельскохозяйственные кооперативы, специализирующиеся на производстве, как правило, одного или нескольких схожих товаров. В свою очередь, в составе сельскохозяйственных кооперативов самую большую удельную долю занимают кооперативы по закупке семян, топлива, удобрений, техники и кооперативы по сбыту готовой продукции и полуфабрикатов. Значительный удельный вес в составе DRV имеют молочные и виноводческие кооперативы. В период с 1999 по 2009 гг. значительно сократилось количество мясных и животноводческих кооперативов. Это произошло за счет возросшей конкуренции на аграрных рынках Европейского союза, в первую очередь, со стороны Нидерландов и Дании, а также в связи с постоянным укрупнением и объединением мелких кооперативов в более сложные интегрованные объединения.

Существуют и некоторые внутриотраслевые особенности кооперативных хозяйств в Германии. Так, молочные и мясные кооперативы развиваются с различной степенью динамичности. Европейское мясное хозяйство в последние пять лет претерпело серьезные изменения. На многих предприятиях было произведено кардинальное переоснащение мощностей, что в совокупности с высоким спросом на свежее мясо на основных рынках привело к росту отрасли в целом. Серьезный вклад в стабилизацию и развитие мясного хозяйства также внесло дальнейшее внедрение в производство результатов научно-технического прогресса, новых инновационных технологий в селекции, ветеринарии и оптимизации кормового рациона. [39]

В молочном хозяйстве также произошли некоторые изменения, в первую очередь, структурные. Однако молочное производство в Германии, как и во многих странах ЕС, имеет значительные проблемы, как со стороны предложения, так и со стороны спроса. Предложение в Европейском союзе характеризуется перепроизводством примерно в 15% от общего объема. Со стороны спроса мероприятия аграрной реформы приводят к сокращению государственной поддержки. Все эти негативные явления осложняют положение производителей молочной продукции, и могут быть компенсированы только повышением экономической эффективности производства. В подобной ситуации именно кооперативы имеют возможность значительного снижения затрат за счет масштаба и совместных закупок сырья и кормов, семян, ГСМ, оборудования, техники и др. Поэтому за последние годы доля перерабатываемого молока кооперативными хозяйствами в Германии возросла до 60%http://www.m-economy.ru/art.php3?artid=25635 - ftn1. В то же время за последние десять лет в два раза сократилось количество кооперативных молочных предприятий с собственной переработкой молока. Кооперативы все глубже участвуют в специализации производства. Такая структура предприятий совместно с практикой многообразных форм совместной работы в создании, переработке и сбыте продукции вполне экономически себя оправдывает.

Основными пунктами дальнейшего развития молочного кооперативного хозяйства в Германии являются:

1) дальнейшее улучшение качества продукции;

2) уменьшение количества производственных единиц;

3) поиск и отбор наиболее эффективных рынков сбыта.

Сохранение долгосрочной конкурентоспособности молочного кооперативного хозяйства, так же как и в мясном производстве, связано со значительными инвестициями. Наращивание собственного капитала в этом отношении приобретает первостепенное значение. [40]

Таким образом, кооперативы в настоящее время должны адаптироваться к новым условиям и определиться с оптимальной структурой и размером своих предприятий. В последние годы расширение возможностей роста в первую очередь достигается посредством открытия дальнейших уровней переработки. Новое немецкое законодательство в области кооперации должно позволить аграрным предприятиям в ближайшие годы получить дополнительные конкурентные преимущества, в первую очередь, перед другими крупными аграрными кооперативами стран-членов ЕС. Однако только дальнейшая кооперация и консолидация усилий предлагает базис для необходимого развития. Формы кооперативной работы и сотрудничества при этом существенно изменяются.[41]

Заключение

В заключение курсовой работы сделаем вывод:

Сельскохозяйственный кооператив - это организация, созданная сельскохозяйственными товаропроизводителями на основе добровольного членства для совместной производственной или иной хозяйственной деятельности, основанной на объединении их имущественных паевых взносов в целях удовлетворения материальных и иных потребностей членов кооператива Сельскохозяйственный кооператив может быть создан в форме производственного или потребительского кооператива. Сельскохозяйственным производственным кооперативом признается Сельскохозяйственный кооператив, созданный гражданами для совместной деятельности но производству, переработке и сбыту сельскохозяйственной продукции, а также для выполнения иной не запрещенной законом деятельности, основанной наличном трудовом участии членов кооператива. Производственный кооператив является коммерческой организацией. Виды производственных кооперативов: сельскохозяйственная артель (колхоз), рыболовецкая артель (колхоз) и кооперативное хозяйство (коопхоз), а также иные кооперативы, созданные в соответствии с указанными выше требованиями.[42]

Ознакомление с мировым опытом кооперативного движения, рассмотренное на примере Германии, дает представление о развитии системы сельскохозяйственных народных банков и банков Райффайзен, особенностях функционирования кооперативных союзов. Что позволяет оценить эффективность этой системы, дающей своим членам полный спектр финансовых услуг, льготном и выгодном размещении капитальных вложений на выгодных условиях.

Существующие кооперативные союзы в Германии помощь существующим и вновь вступившим в их ряды кооперативам. Данные союзы отстаивают свои права перед законодателем и государственными учреждениями. Предоставляю возможность повышения своей квалификации в условиях развития науки и техники.

Список использованной литературы

1. Крашенинников А.И. “Кооперация в современном мире” М.: Экономика, 1987 С.144

2. Макаренко А.П. “Теория и история кооперативного движения: учебное пособие для студентов высших и средних кооперативных учебных заведений” М.: ИВЦ «Маркетинг», 1999 С.328

3. Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002 С.304

4. Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.496

5. Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003 С.332

6. Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.284

7. http://www.decanat.com

8. http://www.m-economy.ru/art.php3?artid=25635

9. http://rcc.awc.kz/?p=cp_history

10. http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[1]

Крашенинников А.И. “Кооперация в современном мире” М.: Экономика, 1987С.10

[2]

Макаренко А.П. “Теория и история кооперативного движения: учебное пособие для студентов высших и средних кооперативных учебных заведений ” М.: ИВЦ «Маркетинг», 1999. С.45

[3]

Крашенинников А.И. Кооперация в современном мире М.: Экономика, 1987С.10

[4]

Макаренко А.П. “Теория и история кооперативного движения: учебное пособие для студентов высших и средних кооперативных учебных заведений” М.: ИВЦ «Маркетинг», 1999. С.45-46

[5]

Туган-Барановский М.И. “Социальные основы кооперации” М.: Экономика, 1989 С.233-234

[6]

Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.16

[7]

Шкляр М.Ф. “Экономика кредитных кооперативов: учебник” М.: Дашко и К ,2009 С.16-22

[8]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.273

[9]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.273

[10]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.273-274

[11]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.274

[12]

http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[13]

http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[14]

http://www.creditcoop.ru/index.php?option=com_content&view=article&id=117:agrobank&catid=34:countries&itemid=34

[15]

http://rcc.awc.kz/?p=cp_history

[16]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.275

[17]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.275

[18]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002 С.277

[19]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.277

[20]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.278

[21]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.278

[22]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.279

[23]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.280

[24]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.280

[25]

Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.16-17

[26]

Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.17

[27]

Шкляр М.Ф. “Кредитная кооперация: учебное пособие” М.: Дашко и К, 2003С.18

[28]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002 С.283

[29]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.282

[30]

http://www.m-economy.ru/art.php3?artid=25635

[31]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.282

[32]

Ткач А.В. “Сельскохозяйственная кооперация: учебное пособие” М.,2002С.282

[33]

http://www.decanat.com

[34]

http://www.m-economy.ru/art.php3?artid=25635

[35]

http://www.m-economy.ru/art.php3?artid=25635

[36]

http://www.m-economy.ru/art.php3?artid=25635

[37]

http://www.m-economy.ru/art.php3?artid=25635

[38]

http://www.m-economy.ru/art.php3?artid=25635

[39]

http://www.m-economy.ru/art.php3?artid=25635

[40]

http://www.m-economy.ru/art.php3?artid=25635

[41]

http://www.m-economy.ru/art.php3?artid=25635

[42]

http://www.vedomosti.ru/glossary/%D0%A1%D0%B5%D0%BB%D1%8C%D1%81%D0%BA%D0%BE%D1%85%D0%BE%D0%B7%D1%8F%D0%B9%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B9%20%D0%BA%D0%BE%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%82%D0%B8%D0%B2

|