1.Предпосылки возникновения финансов

finis – окончательный расчет, fine – документ, financia – платеж.

В 16 веке во Франции финансы означали совокупность государственного имущества. Так же в других европейских странах под финансами понимали совокупность государственных расходов и доходов. В Германии финансы означали «лукавство», вымогательство, находчивость и просто обман (fiscus). В процессе современного развития финансы совершенствовались и играли важную роль в общественной жизни. Этот процесс был тесно связан с развитием человеческой цивилизации. Отличия между финансами в отдельных человеческих цивилизациях обусловлено следующими причинами:

- каждое новое общественное устройство порождает новую систему экономических отношений;

- каждой общественно-экономической системе соответствует определенная структура общества;

- в каждой общественно-экономической системе финансы подчинены целям и задачам государства.

Финансы возникли на определенном этапе развития человеческого общества. Их появлению предшествуют две предпосылки: образование государства, развитие товарно-денежных отношений. По мере развития товарно-денежных отношений государственные доходы и расходы превращаются из натуральных в денежные. Только с развитием товарного производства государственные доходы и расходы окончательно складываются в систему денежных отношений. На ранних этапах существования государства не было разграничения между ресурсами государства и главы государства. С отделением государственной казны от собственности монарха его власть была сокращена, и он был отделен от государственной казны (в результате буржуазной революции). В этот период возникают понятия: государственные финансы, государственный бюджет, государственный кредит.

Финансы – это историческая категория, так как имеет стадии возникновения и развития, то есть изменяется во времени.

Характерными чертами существования финансов

является: отделение главы государства от государственной казны, в результате чего образовался общегосударственный фонд денежных средств в бюджет, который глава государства не мог распоряжаться единолично. Формирование и использование бюджета стало регулярным, возникают государственные доходы, расходы, определяется их состав, структура и законодательная база, налоги стали изыматься в денежной форме

Реклама

2. Финансы как инструмент воздействия на общественное производство

Финансы как инструмент воздействует на общественное производство

- множеством звеньев финансовой системы

- активным воздействием финансов на экономику

Первая предпосылка.

Именно в Центральной Европе в результате первых буржуазных революций хотя и сохранились монархические режимы, но власть монархов была, значительно урезана и самое главное произошло отторжение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств - бюджет, которым глава государства не мог единолично пользоваться.

Вторая предпосылка

. Формирование и использование бюджета стало носить системный характер, т. е. возникли системы; государственных. доходов и расходов, с, определенным составом, структурой и законодательным закреплением. Примечательно, что основные группы - расходной части бюджета практически не изменялись, в течение многих столетий. Уже тогда были обозначены четыре направления расходов: на военные цели, управление, экономику, социальные нужды. Интересен и тот факт, что практически до сих пор неизменной (11—13%) остается доля расходов на управление в бюджетах разных стран в различные периоды.

Третья предпосылка

. Налоги в денежной, форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей.

3. Финансы как историческая категория

Как историческая категория финансы являются продуктом цивилизации. Они возникают с появлением торговли и как производное от торговли. Разделение труда и расчленение первобытного общества на отдельные классы привело к разложению родового строя и замене его государством. Домашняя утварь и стада животных из родовой (семейной) собственности переходят в частную собственность и становятся предметом обмена, т. е. превращаются в товар. Появляются деньги как знак обмена. Большую роль в обществе стали играть те, у кого много денег, что способствовало появлению купцов и капитала. Развитие процесса купли-продажи товара за деньги вызвало появление денежных займов и обменных пунктов (лавка менялы), и вместе с ними появляются процент, ростовщичество и банки. Государству для выполнения своих функций требуются денежные ресурсы, которые формируются в добровольной, а еще больше в принудительной форме с помощью сборов и налогов. Все это способствовало созданию финансов и финансовой системы государства, причем сначала появляются финансы граждан и на их основе возникают финансы государства как общественного института. В докапиталистических формациях большая часть потребностей государства удовлетворялась путем установления различного рода натуральных повинностей и сборов. Денежное хозяйство в тот период было развито только в армии. Главными расходами рабовладельческих и феодальных государств были затраты на ведение войн, содержание двора монарха, государственного аппарата; строительство общественных сооружений (храмов, каналов для оросительных систем, портов, дорог, водопроводов). Главными доходами являлись: поступления от государственного имущества (доменов) и регалий (монопольного права монарха на отдельные промыслы и торговлю определенными товарами); военная добыча, дань с покоренных народов; натуральные и денежные сборы и повинности, пошлины, займы. С разложением феодализма и постепенным развитием в его недрах капиталистического способа производства все большее значение стали приобретать денежные доходы и расходы государства; доля натуральных сборов и повинностей резко сократилась. На ранних стадиях развития государства не существовало разграничения между ресурсами государства и ресурсами его главы: монархи распоряжались средствами страны как своей собственностью. С выделением государственной казны и полным отделением ее от собственности монарха (16-17 вв.) возникают понятия государственных финансов, государственного бюджета, государственного кредита. Государственные финансы послужили мощным рычагом первоначального накопления капитала, происходившего в 16-18 вв. Из колониальных стран в метрополии притекали огромные богатства, которые в любой момент могли быть использованы в качестве капитала. Государственные займы и налоги широко использовались в производительных целях для создания первых капиталистических предприятий. Важная роль в создании первоначальных капиталов принадлежала системе протекционизма, которая позволяла первым капиталистам устанавливать на производимые промышленные изделия высокие цены, получать высокие прибыли, которые в значительной части направлялись на расширение производства. В условиях капитализма, когда товарно-денежные отношения приобретают всеохватывающий характер, финансы выражают экономические отношения в связи с образованием, распределением и использованием фондов денежных средств в процессе распределения и перераспределения национального дохода. Основные средства капиталистических государств стали концентрироваться в государственном бюджете. Для государственных финансов капиталистических стран характерен быстрый рост расходов, что обусловлено прежде всего усилением милитаризации экономики. В конце 19 в. почти во всех капиталистических странах затраты государства на военные цели, погашение государственного долга и процентов по нему составляли свыше 2/3 всех государственных расходов. Крупные средства направлялись также на содержание государственного аппарата — парламента, министерств, ведомств, полиции, тюрем и др. Затраты на просвещение, здравоохранение были крайне невелики. Основным источником доходов государства были налоги, преимущественно косвенные. Двадцатый век характеризуется мощным развитием производительных сил, образованием монополистических объединений, слиянием государства с монополиями, расширением функций капиталистических государств. Государство не только обеспечивало обороноспособность страны, охрану частной собственности на средства производства, свободу предпринимательства и правопорядок, но и стало участвовать в процессе производства, распределения и использования общественного продукта.

Реклама

3. Сущность и необходимость финансов

Финансы – экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных (уровень предприятия) фондов денежных средств.

Финансы имеют следующие особенности:

· они обусловлены товарно-денежными отношениями, являются неотъемлемой частью денежных отношений, по этому их роль зависит от того, какое место денежные отношения занимают в экономических отношениях.

· финансы – это экономическая категория. Они отражают распределительные отношения, которые являются частью экономических отношений, существующих объективно, следовательно, они отражают объективно существующие отношения.

Причины появления финансов можно считать потребности субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

· финансы – это всегда денежные отношения, однако не всякие денежные отношения выражают финансовые. Денежные отношения шире, чем финансовые.

К Финансам относятся :

* отношения между предприятиями, гражданами с одной стороны и государством с другой, по поводу уплаты налогов.

* отношения между предприятиями, гражданами и страховыми компаниями по поводу уплаты страховых взносов и получения страховых возмещений

* отношения между звеньями бюджетной системы.

* отношения внутри предприятия.

4. Финансы как экономическая категория

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения, возникающие в процессе создания и использования денежных средств. Во всех общественно-экономических формациях основой общественных отношений являются производственные (экономические отношения). Категория финансов характеризует сущность особой формы производственных отношений, связанных с распределением и перераспределением части стоимости ВВП и национального дохода. Вся совокупность производственных отношений (а в их числе и финансовые) составляет экономическую структуру общества, реальный базис, на котором возвышается юридическая и политическая надстройка.

5. Отличительные черты финансов как экономической категории

Признаки финансов как экономической категории :

- денежный х-р фин отношений. Деньги являются обязательным условием существования финансов (они всегда имеют ден. форму выражения). - распределительный х-р фин. отношений. Областью возникновения и функционир финансов является стадия воспроизводственного процесса, на котоой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведённом продукте.

- финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов. Финансовые ресурсы выступают материальными носителями финансовых отношений.

6. Отличие финансов от денег

Финансы – это всегда денежные отношения, но не любые денежные отношения – это финансовые отношения. Финансы обладают такими признаками, по которым их безошибочно можно выделить из ряда других возможных денежных отношений. Финансы всегда опосредованы правовыми актами, регулирующими денежные отношения. Нефинансовые денежные отношения такими актами не регулируются. Субъекты таких отношений сами определяют пропорции обмена, его условия (при купли – продажи, заимствования денег и др.). Деньги - это всего лишь один из финансовых инструментов. Финансовые инструменты - это разнообразные виды рыночного продукта финансовой природы - в том числе денежные знаки, ценные бумаги, золото, векселя, финансовые договоры и т.д. и т.п. Т.е. денежные средства, отвечая на Ваш вопрос, - это составляющая часть финансов.

7. Функции финансов и их проявлений в условиях рынка

Функциифинансов:

1. распределительная

2. контрольная

Эти функции осуществляются финансами одновременно.

Распределительная функция: позволяет формировать финансовые ресурсы и целевые фонды в соответствии с потребностями общественного производства. Через это функцию реализуется общественное назначение финансов, то есть обеспечение каждого субъекта хозяйствования необходимыми финансовыми ресурсами.

Контрольная функция: состоит в контроле за распределением Национального Дохода по соответствующим фондам и их использованием по целевому назначению. Реализуется контрольная функция через финансовую информацию, которая заключена в финансовых показателях. Проявляется функция в процессе деятельности органов финансового контроля.

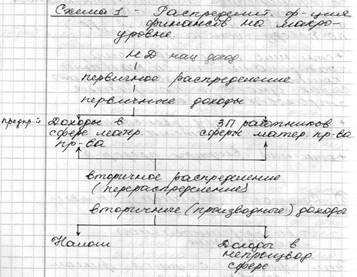

8. Распределительная функция финансов и ее проявления на макроуровне

Схема1. Распределительная функция финансов на макроуровне.

- Национальный доход

- Первичное распределение

- первичный доход

[Доходы в сфере материального производства] [ЗП работников сферы материального производства]

- вторичное распределение (перераспределение)

- вторичные (производственные) доходы

[налоги] [Доходы в непроизводственной сфере]

Первичное расходование НД происходит между собственниками, организаторами и непосредственными участниками производства, в результате чего формируются первичные или основные доходы. К ним относят:

· доходы предприятий в сфере материального производства

· заработная плата этой сферы

Однако первичный доходы еще не образуют общественные денежные фонды. Необходимо дальнейшее перераспределение созданной стоимости.

Его суть заключается в отчуждении стоимости одних субъектов в пользу других.

Перераспределение обуславливается:

· наличием непроизводственной сферы

· межотраслевым и меж территориальным распределением

· перераспределение между различными социальными группами населения.

В результате перераспределения образуются вторичные или производственные доходы, которые показывают конечные пропорции национального дохода.

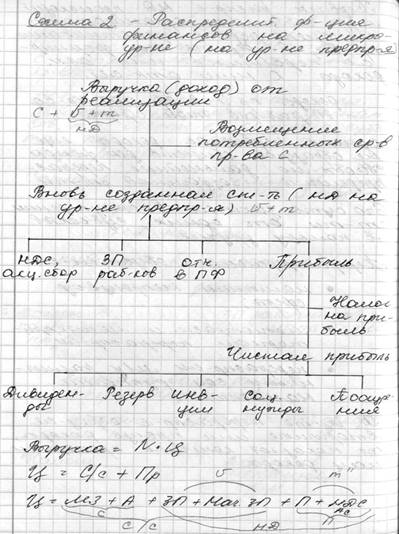

9. Распределительная функция финансов и ее проявления на микро уровне

- Выручка (доход от реализации,C+V+M, где V+M - национальный доход)

- Возмещение потребленных средств производства (С)

- Вновь созданная стоимость (НД на уровне предприятия, V+M)

[НДС, акциз] -[ЗП работников] -[Отчисления в ПФ] -[Прибыль]-

- Национальная прибыль

- чистая прибыль

[Дивиденды]- [Резерв]- [Инвестиции]- [Социальные нужды]- [Поощрения]-

Выручка=N*Ц

Ц= с/с + прибыль

Ц= МЗ + А + ЗП + НачЗП + П + НДС

(МЗ + А)-С

(МЗ + А + ЗП + НачЗП) – с/с

(ЗП + НачЗП + П + НДС + АкцС) – НД

(ЗП + НачЗП) - V

(П + НДС+АкцС) – прибыль, m’’

Таким образом, принимаяучастие в распределении и перераспределении НД, финансысодействуютизменениюпропорций, которые возникают в следствии первичного НД в пропорции его конечного использования.

Схема 2. Распределительная функция финансов на микро уровне (уровне предприятия)

Поскольку финансы являются инструментом формирования и использования денежных доходов и фондов, они объективно отражают распределительный процесс.

10. Контрольная функция финансов и особенности ее реализации в современных условиях

Контрольная функция: состоит в контроле за распределением Национального Дохода по соответствующим фондам и их использованием по целевому назначению. Реализуется контрольная функция через финансовую информацию, которая заключена в финансовых показателях. Проявляется функция в процессе деятельности органов финансового контроля. В условиях перехода на рыночные отношения финансовой контроль направлен на обеспечение динамичного развития общественного и частного производства, ускорение научно-технического прогресса, всемерное улучшение качества работы во всех звеньях народного хозяйства. Он охватывает производственную и непроизводственную сферы. Нацелен на повышение экономического стимулирования, рациональное и бережливое расходование материальных, трудовых, финансовых ресурсов и природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства. Одна из важных задач финансового контроля — проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам. Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов. Работники финансовой системы и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы.

11. Дискуссионные вопросы сущности и функций финансов

Дискуссионными или спорными финансовой науки являются такие вопросы:

1. вопрос о природе: одни учёные считают , что финансы возникают на 2-й стадии воспроизводства, стадии распределения; другие рассматривают финансы, как категорию воспроизводства в целом.

2. вопрос о роли государства в финансах или финансовых отношениях: некоторые авторы рассматривают государство как причину финансовых отношений, другие считают, что государство организует и регулирует эти отношения, но сами финансы носят объективный характер.

3. вопрос о функциях финансов: большинство учёных рассматривают 2 функции – распределительную и контрольную, однако некоторые выделяют также регулирующую, стимулирующую, воспроизводственную и другие функции финансов.

12.

Финансовая политика, сущность и задачи

Финансовая политика - это совокупность финансовых мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государства своих функций.

Финансовая политика включает в себя 3 главных элемента:

1. определение целей и постановка задач для их достижения;

2. выбор средств и методов достижения поставленных целей;

3. подбор и расстановка кадров

Содержание финансовой политики - это выбор основных направлений использования финансов в соответствии с задачами экономического и социального развития общества. Главная цель финансовой политики - обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития то есть сохранение в данном государстве системы общественных отношений. Задачи финансовой политики:

1. создание условий для формирования максимального объема финансовых ресурсов;

2. установление рациональных пропорций распределения и использования финансовых ресурсов;

3. разработка финансового механизма и его совершенств;

4. создание эффективной системы управления.

От длительного периода финансовая политика делится на финансовую стратегию и финансовую тактику.

13. Финансовая политика Украины на современном этапе

Финансовая политика на современном этапе. В процессе работы государство решает противоречивые задачи, следовательно, финансовая политика должна быть балансирующей. Основными направлениями финансовой политики в современных условиях являются:

1. проведение мероприятий по переводу предприятий па рыночные отношения;

2. преодоление кризисного состояния финансов и оздоровление денежно- кредитной системы;

3. комплекс мер по социальной защите населения.

В условиях перехода к рыночной экономике основными направлениями финансовой политики являются:

- разумная приватизация государственного сектора;

- дальнейшее развитие антимонопольной политики;

- совершенствование действующей налоговой системы;

- финансовое обеспечение конверсии;

- развитие финансового рынка;

- ликвидация бюджетного дефицита;

- сокращение внутреннего и внешнего долга.

14. Финансовый механизм как способ реализации финансовой политики

Для реализации финансовой политики и успешного проведения её в жизнь используется финансовый механизм, который представляет собой совокупность способов организации отношений, изменяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития. Государство на основе объективных законов определяет формы и методы распределения стоимости валового национального продукта национального дохода. Государство определяет налоги, принципы к направления использования финансовых ресурсов, амортизационную политику. Государство осуществляет планирование и прогнозирование, нормативно оформляя способы организации финансовых отношений. При этом важное значение имеет контроль.

Финансовый механизм делится на:

- финансовый механизм организаций;

- страховой механизм;

- механизм функционирования государственных органов;

- кредитную политику.

Финансовый механизм и финансовая политика тесно связаны с финансовым правом. Наличие юридических норм позволяет установить единые требования во всей финансовой системе.Финансовое право является инструментом формирования и проведения финансовой политики и оказывает влияние на экономическую политику. Можно схематически изобразить эти связи:

1. Использование финансов через познание возможностей этой категории.

2. Правовое оформление финансовой политики.

3. Развитие и реализация приемов и методов решения задач.

4. Финансовое право осуществляет регламентацию финансовых отношений.

15. Финансовый механизм и его структура

Финансовый механизм включает 3 взаимосвязанных элемента:

- организационные формы; - финансовые методы; -финансовые рычаги.

Организационные формы включают финансовое планирование, финансовый контроль, управление финансами, финансовое право.

К методам относят:

А) методы финансового обеспечения:

- самофинансирование

- государственное финансирование

- кредитование

Б) методы финансового регулирования:

- налогообложение

- страхование

- инвестирование

В) финансовые рычаги:

- финансовые резервы

- финансовые стимулы (льготы и санкции)

- нормы, нормативы, лимиты, тарифы, ставки и т.д.

Организационные формы - это наиболее стабильная часть финансового механизма и все его изменения происходят в рамках этих норм.

Финансовые методы – это способы воздействия финансовых отношений на финансовый процесс.

Методы финансового обеспечения позволяют формировать финансовые ресурсы на разных уровнях.

Методы финансового регулирования связаны с распределением и перераспределением финансовых ресурсов.

Финансовые рычаги – это параметры финансового механизма, его наиболее мобильная часть.

Сочетание элементов финансового механизма образуют его конструкцию, которая приводится в действие путём установления количественных параметров финансового механизма.

16.

Пути совершенствования финансового механизма на современном этапе развития экономики Украины

Становление финансовой системы Украины происходило одновременно со становлением ее государственности. Хотя еще преждевременно говорить, что этот сектор экономики приобрел завершенный образ, основные его элементы так или иначе сформировались и функционируют. Это системы государственных финансов, банковская, фондовых и валютных бирж, страховых, доверительных и инвестиционных компаний. В условиях трансформационной экономики Украины основными направлениями финансовой политики, направленной на совершенствование финансовой системы Украины, являются:

1. Совершенствование финансового законодательства и права

2. Преодоление таких форм финансового кризиса, как:

- неуправляемая государственная задолженность страны

- банкротство

- преодоление скрытого дефицита местных бюджетов, удельный вес которых уже при планировании этих бюджетов составляет 60-70%

3. Создание на качественно новой основе такого организационно-экономического механизма управления финансами, при котором гармонично сочетались бы такие блоки управления как:

- управление финансами на общегосударственном уровне

- управление финансами на уровне предприятий, учреждений и организаций

- управление финансами в системе внешнеэкономической деятельности Украины

4. Разработка и утверждение налогового и бюджетного кодекса Украины (устойчивого и не требующего доработок и поправок)

5. Повышение эффективности всего финансового механизма и, прежде всего таких его элементов как:

- финансовое законодательство и право

- управление финансами

- финансовое планирование

- финансовый контроль

- финансовое регулирование

- нормативная база

6. Отладка механизма взаимоотношений предприятий, учреждений и организаций с бюджетной системой, внебюджетными фондами, банковской системой и т.д.

7. Децентрализация бюджетной системы

8. Создание цивилизованного механизма финансовой поддержки предпринимательской деятельности и прежде всего предприятий, занятых в производственном секторе

9. Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД.

Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры:

- повысить эффективности деятельности банков путем их укрупнения;

- привести законодательные нормы Украины в соответствие с

международными нормами и требованиями Европейского Союза по

вопросам о финансовой и административной ответственности

руководителей и акционеров финансовых учреждений за качество

управления компаниями;

- отказаться от использования неденежных форм расчетов, ввести

жесткую фискальную дисциплину, отменить картотеки, усилить

- процедуру банкротства.

17. Финансовая система: сущность и структура

Финансовая система – это совокупность сфер и звеньев финансовых отношений в процесс, которые образуются и используются фонды денежных средств.

Внутри каждой сферы финансовой системы выделяются отдельные звенья. В составе гос. финансов обычно выделяют 3 звена :

à бюджетная система;

à внебюджетные фонды;

государственный кредит.

Каждое из звеньев в соответствии современному гос. устройству РФ подразделяется на 3 уровня, соответствующие уровням государственной власти.

Бюджетная система : федеральный бюджет + бюджеты субъектов федерации + местные бюджеты (самая многочисленная часть бюджетной системы).

Бюджетная система - самое крупное звено гос. финансов, в которой аккумулируется основная часть налоговых поступлений, через нее осуществляется финансирование важнейших направлений государственной политики (расходы, связанные с содержанием государственных органов власти, оборону, экономические и социальные цели).

Внебюджетные фонды подразделяются на 3 уровня государственной власти. Их основное назначение в РФ в настоящее время - решение социальных задач (содержание нетрудоспособных, оказание помощи безработным, финансирование жизненно важных расходных статей. Выделяют 4 звена :

ÞПенсионный фонд РФ;

ÞГосударственный фонд социального страхования;

ÞОбязательные фонды медицинского образования;

ÞФонды занятости населения.

Финансы выражают экономические отношения однако в каждом звене финансов эти отношения проявляются по-разному, т.е имеют свою специфику.

Каждое звено финансов определённым образом влияет на процесс воспроизводства.

Поскольку финансы имеют распределительный характер при классификации финансовых отношений. Учитывается роль субъектов хозяйствования, государства и местных органов власти в общем производстве.

В связи с этим выделяют 3 сферы финансов: финансы субъектов хозяйствования, государственные финансы и местные финансы.

Внутри каждой сферы в свою очередь можно выделить звенья. В зависимости от характера деятельности субъектов хозяйствования.

Каждое из звеньев можно также разделить на подзвенья.

Государственный бюджет – это главное звено финансовой системы.

Через этот централизованный фонд страны перераспределяется основная часть национального дохода.

Государственный внебюджетные фонды в отличие от государственного бюджета имеют целевое назначение. Они позволяют финансовые конкретные мероприятия за счет целевых источников. По сути это расходы государства не включенные в бюджет.

Государственный кредит – это кредитные отношения государства с предприятиями и гражданами по поводу мобилизации временно-свободных денежных средств на условиях возвратности, платности и срочности для финансирования государственных расходов.

Местные финансы – связаны с формированием, распределением и использованием финансовых ресурсов местными органами власти.

Все звенья финансовой системы взаимосвязаны между собой, что обусловлено единой сущностью финансов.

18. Элементы финансовой системы в условиях рыночных отношений

В основу построения финансовой системы положены три основополагающих элемента:

1)функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи; например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование - один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками;

2) территориальность - каждая область, республика имеют соответствующий аппарат финансовых и страховых органов;

3) единство финансовой системы предопределяется единой экономической и политической основой государства. Это обусловливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

Финансы выражают экономические отношения однако в каждом звене финансов эти отношения проявляются по-разному, т.е имеют свою специфику. Каждое звено финансов определённым образом влияет на процесс воспроизводства. Поскольку финансы имеют распределительный характер при классификации финансовых отношений. Учитывается роль субъектов хозяйствования, государства и местных органов власти в общем производстве.

В связи с этим выделяют 3 сферы финансов: финансы субъектов хозяйствования, государственные финансы и местные финансы. Внутри каждой сферы в свою очередь можно выделить звенья. В зависимости от характера деятельности субъектов хозяйствования. Каждое из звеньев можно также разделить на подзвенья. Государственный бюджет – это главное звено финансовой системы. Через этот централизованный фонд страны перераспределяется основная часть национального дохода. Государственный внебюджетные фонды в отличие от государственного бюджета имеют целевое назначение. Они позволяют финансовые конкретные мероприятия за счет целевых источников. По сути это расходы государства не включенные в бюджет. Государственный кредит – это кредитные отношения государства с предприятиями и гражданами по поводу мобилизации временно-свободных денежных средств на условиях возвратности, платности и срочности для финансирования государственных расходов. Местные финансы – связаны с формированием, распределением и использованием финансовых ресурсов местными органами власти.

Все звенья финансовой системы взаимосвязаны между собой, что обусловлено единой сущностью финансов.

19.Финансовая система Украины и характеристика её элементов

Совок-ть фин. институтов, объединяющих опред. фин. отношения по образованию и использованию соответствующих централизованных и децентрализованных фондов денежных ср-в представляет собой фин. систему У-ны. Вся фин. система состоит из централизованных и децентр. фондов. Централиз. гос-во собирает ден. ср-ва для выполнения внутр. и внешн. ф-ций. Через этот фонд гос-во обеспечивает содержание соц. сферы, соц. защиты населения, развитие нар. хоз-ва, отрасли, которые способствуют развитию всей экономики производственной и непроизв. сфер. Сюда входят: гос. бюджет Украины, местные бюджеты, фонд соц. страхования и соц. защиты Пенсионный фонд, Чернобыльский фонд, Фонд занятости.

Децентрализов. Фонды - это институт финансов гос. предприятий и отраслей нар. хоз-ва. Они формируются от доходов предприятий.

Институт кредитования: банковские кредиты.

Институт гос. кредита.

Институт гос. и коммерческого имущественного и личного страхования, для потерь от различных страховых случаев.

Институт расчетов. Обязательно присутствует в каждом из названных институтов, носит хар-р устанавливаемого порядка по ср-вам расчета между субъектами в строго установленных формах, применение которых обязательно для каждого клиента.

Институт денежного обращения - это установленная форма деят-ти по выдаче наличных денег на опред. нужды. Порядок использования наличных денег регулируется спец. актами о кассовых операциях.

Институт валютных расчетов обеспечивает вал. операции, которые связаны с обеспечением внешне-экон. связей.

20. Управление финансами: сущность и виды

Управление – это совокупность приёмов и методов целенаправленного воздействия на объект для достижения определённого результата. В системе управления финансы можно рассматривать и как субъект управления. Как субъект управления финансы можно рассматривать и как субъект. Как субъект управления финансы играют активную роль в управлении экономикой. Как объект управления можно рассматривать различные виды финансовых отношений. Субъекты управления финансами – это те органы, которые и осуществляют это управление. Субъект управления финансами влияет на объект через финансовый механизм. При этом основными формами этого влияния являются:

1. финансовое планирование и прогнозирование

2. финансовое регулирование и стимулирование и финансовый учет и контроль.

В процессе финансового планирования проводится оценка состояния финансов выявляются возможности увеличения объемов финансовых ресурсов и эффективности их использования. Финансовое прогнозирование предполагает использование рыночных инструментов:

- конкуренции

- спроса и предложения

- свободных цен

Финансовое регулирование используется для поддержания оптимальной структуры производства и распределения при этом используется налоги дотации, субсидии. Финансовое стимулирование должно обеспечить раз-ти тех явлений и процессов, которые имеют на данном этапе приоритетное значение. При этом используются льготные кредиты, налоговые льготы, налоговые каникулы и другие способы.

21 Финансы как субъект управления экономикой

Субъектами финансовых отношений выступают предприниматели, рабочие и служащие, - за правом производителей ВВП, государство - за правом управляющей структуры общества, или как владелец-предприниматель. Права предпринимателей и рабочих и служащих отображают их права собственности на выработанный ВВП. В рамках государственного сектора экономики такие же права собственности принадлежат государству, которое выступает в данном случае обычным предпринимателем. Права государства, как управляющей структуры общества, определяются объективными потребностями установления системы финансового обеспечения выполнения государством ее функций. Необходимые государству средства она может аккумулировать таким образом:

- зарабатывать как владелец средств производства;

- получать от природных ресурсов, которые находятся в ее собственности;

- мобилизировать путем перераспределения доходов юридических и физических лиц.

Права государства в распределительных отношениях регламентируются в законодательной форме. Поскольку объект финансовых отношений один, а субъектов трое, то эти отношения носят ярко выраженный противоречивий характер. Каждый субъект стремится получить как можно больше, но это можно сделать только за счет других субъектов, которые имеют такие же интересы. Отсюда выплывает необходимость сбалансирования интересов всех субъектов. Способы сбалансирования финансовых противоречий:

1. Установление оптимальных пропорций распределения ВВП.

2. Обеспечение постоянного одновременного роста доходов каждого из субъектов. Сбалансирование интересов субъектов финансовых отношений достигается в первую очередь путем установления оптимальных пропорций распределения ВВП, то есть таких, которые отвечают вкладу каждого, в частности и государства, в его производство. Научно установленных показателей пропорций распределения и критериев эффективности на практике не существует. Оценка проводится опосредствовано по показателям экономической эффективности и социальной стабильности. Если экономика функционирует нормально и эффективно, то значительных противоречий в распределении нет. Если социальное напряжение в обществе отсутствует, то оно в целом довольно пропорциями распределения ВВП. Отмеченные критерии оценки отображаются в достаточно точных экономических показателях - уровне ВВП (ВНП) на душу население и темпах роста ВВП.

22.Субъекты управления финансами.

Управление — это деятельность, связанная с влиянием управляющего субъекта на управляемый объект с целью достижения определенных результатов. Субъектами управления выступают государство (в лице законодательных и исполнительных, в том числе финансовых органов), финансовые службы предприятий, организаций, учреждений. Управление осуществляют Верховная Рада Украины, Кабинет Министров Украины, аппарат Президента, Министерство финансов Украины. Верховная Рада Украины, как единственный орган законодательной власти, принимает законы, в том числе по финансовым вопросам, утверждает Государственный бюджет Украины и вносит изменения в него; осуществляет контроль за выполнением Государственного бюджета Украины; принимает решение относительно отчета о его выполнении; определяет принципы внутренней и внешней политики. Верховная Рада Украины образует постоянно действующий орган контроля Счетную палату, которая подчиняется и является подотчетной Верховной Раде. Счетная палата: осуществляет контроль за выполнением законов Украины и постановлений Верховной Рады, выполнением Государственного бюджета Украины, финансированием общегосударственных программ; контролирует инвестиционную деятельность органов исполнительной власти; контролирует кассовое выполнение Государственного бюджета Украины Национальным банком Украины и уполномоченными банками; проверяет смету расходов, связанных с деятельностью Верховной Рады Украины и др. Президент Украины, как глава государства, создает в пределах средств, предусмотренных в Государственном бюджете Украины, для осуществления своих полномочий консультативные, совещательные и другие вспомогательные органы и службы; подписывает законы, принятые Верховной Радой Украины; имеет право вето относительно принятых Верховной Радой Украины законов со следующим возвращением их на повторное рассмотрение Верховной Рады Украины.

Кабинет Министров Украины, как высший орган в системе органов исполнительной власти, обеспечивает проведение финансовой, ценовой, инвестиционной и налоговой политики; политики в сферах труда и занятости населения, социальной защиты, образования, науки и культуры, охраны природы, экологической безопасности и природопользования; организует разработку проекта закона о Государственном бюджете Украины и обеспечивает выполнения утвержденного Верховной Радой Украины Государственного бюджета Украины, предоставляет Верховной Раде Украины отчет о его исполнении. Основными заданиями Минфину Украины является:

- разработка и проведение единой государственной финансовой, бюджетной, налоговой политики; другими органами анализ современной экономической и финансовой ситуации в Украине, а также перспектив ее развития;

-разработка проекта Государственного бюджета Украины

-обеспечение эффективного использования бюджетных средств и осуществления в пределах своей компетенции государственного финансового контроля;

-разработка и проведение государственной политики в сфере производства,

Министерству финансов Украины подчиняются Государственное Казначейство Украины, Главное контрольно-ревизионное управление Украины. Главным заданием Государственной контрольно-ревизионной службы является осуществление государственного контроля за расходованием средств и материальных ценностей, их сохранением, состоянием и достоверностью бухгалтерского учета и отчетности, в министерствах, ведомствах, государственных комитетах,

Государственное казначейство создано с целью эффективного управления средствами Государственного бюджета Украины, повышения оперативности, в финансировании расходов в пределах имеющихся объемов финансовых ресурсов в Государственном бюджете. И потому основными заданиями казначейства является: организация выполнения Государственного бюджета Украины и осуществление контроля за этим;

— осуществление контроля за поступлением, использованием средств государственных внебюджетных фондов;

— разработка нормативно методических документов по вопросам бухгалтерского учета, отчетности и организации выполнения бюджетов всех уровней,

Государственная налоговая служба в Украине имеет статус министерства и является центральным органом исполнительной власти. Главными заданиями службы является:

-осуществление контроля за правильностью вычисления, полнотой и своевременностью уплаты налогов и сборов,

-принятия нормативных актов и методических рекомендаций, по вопросам налогообложения;

Полномочия органов местного самоуправления в отрасли бюджета и финансов: — самостоятельно разрабатывают, утверждают и выполняют соответствующие местные бюджеты;

— самостоятельно распоряжаются средствами местных бюджетов, определяют направления их использования;

— используют свободные бюджетные средства, дополнительно полученные в процессе выполнения местных бюджетов;

— органы местного самоуправления могут иметь внебюджетные целевые (в том числе валютные) средства, которые используются ими самостоятельно и находятся на счетах в банках.

— имеют право устанавливать местные налоги и собрания, которые засчитываются к соответствующим местным бюджетам.

23 Особенности управления финансов в рыночной экономике

Управление содержит в себе ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведения финансовой политики в текущей деятельности государственных органов, юридических лиц и граждан. Объектами управления явл.:

- денежное обращение как движение общественных фондов в денежной форме в процессе воссоздания;

- круговорот капитала, который охватывает его авансирование, использование в производстве и реализацию изготовленного товара

- финансовые ресурсы и их источники в виде денежных фондов, которые используются для обеспечения бесперебойного функционирования и развития производства, социально-культурной сферы;

- финансовые отношения, которые возникают между предприятиями и государственными учреждениями, а также отношения между, торговыми, коммерческими и другими структурами.

Субъектом управления финансами является первый руководитель пр-я, планово-финансовая служба, финансовые менеджеры. Управление финансами на уровне государства осуществляется системами законодательной и исполнительной власти. В Украине это Верховная Рада, Президент и Кабинет Министров Украины. Непосредственно оперативное управление финансами возложено на Министерство финансов и подотчетны ему региональные и местные органы. Высший орган зак. власти - Верховная Рада утверждает государственный бюджет и регулирует важнейшие отношения в финансовой деятельности. Это осуществляется через принятие законов из финансовых вопросов.

Кабинет Министров Украины формирует и осуществляет финансовую и денежно-кредитную политику, разрабатывает и подает Президенту проект государственного бюджета, организует его исполнение, принимает решение о выпуске государственных внутренних ссуд, осуществляет денежную эмиссию. Министерство финансов принимает участие в разработке баланса фин. ресурсов, организует работу из составления проекта бюджета, контролирует выпуск и обращение ценных бумаг, принимает участие в работе органов управления фондовых бирж. В системе Министерства финансов функционируют государственная контрольно-ревизионная служба и Государственная налоговая администрация Украины, их возглавляют председатели, которые утверждаются Кабинетом Министров Украины. Основное задание контрольно-ревизионной службы - осуществление государственного контроля за использованием средств и материальных ценностей, их сохранением, состоянием и достоверностью бухгалтерского учета и отчетности. Государственная налоговая администрация главным заданиям считает обеспечение соответствия законодательства о налогах, полный учет всех плательщиков налогов,

Государственное казначейство осуществляет оперативное управление расходы государственного бюджета. Казначейство также собирает, обрабатывает и анализирует информацию о состоянии государственных финансов, Единую денежно-кредитную политику и регуляцию денежного обращения осуществляет Национальный банк Украины. На предприятиях финансами управляют непосредственно фин. службы. Главное задание работников финансовых служб предприятия заключается в наиболее полной практической реализации функций финансов.

Таким образом, в управление финансами входит проведение общей финансовой политики государства, осуществления функций планирования и координации финансовых ресурсов, разработка финансового законодательства, разработка бюджета, сбор налогов, выпуск ссуд, управления государственным долгом. В первую очередь комплексное управление финансами осуществляется путем применения механизма планирования.

24-25. Стратегическое и оперативное управление финансами. Органы управления финансами в условиях рыночных отношений

Различают общее или стратегическое и текущее либо оперативное управление. Стратегическое предполагает определение фин.ресурсов на перспективу. Оперативное решает текущие задачи путем перераспределения финансовых ресурсов. Управление решения в области финансов оформляются в виде законов, постановлений, финн. Планов и должны учитывать экономические и юридические законы, результаты эконом. анализа и рациональное сочетание экономических и административных методов управления.

В этом состоит научный подход к управлению финансами.

Стратегическое управление осуществляется высшими законодательными органами, через принятие финансового законодательства. Оперативное управление возлагается, как правило, на органы исполнительной власти, структура которых зависит от гос. устройства. В Украине стратегич. Упр-е финансами гос-ва возложено на высшие органы гос.власти.: ВРУ. Аппарат президента, Кабмин. Текущее управление осуществляет Мин.финансов.К его основным задачам относят:

- разработка и реализация фин.политики гос-ва в т. Ч. Бюджетной налоговой, инвестиционной.

- совершенствовоние фин. С-мы.

- составление проекта гос.бюджета и его исполнение.

- совершенствование фин.механизма, методов фин.планирования и с-мы фин.контроля.

-разработка программ гос.займов и управление гос. долгом.

-Рассмотрение и реализация управленческих решений по использованию финансовых ресурсов;

--Контроль за соблюдением финансового законодательства всеми органами управления.

Управление финансами предприятий осуществляют фин. отделы и службы. Как правило, это самостоятельные структурные подразделения. Их структура и численность зависит от организационно правовой формы предприятия, хар-ра его организационно правовой деятельности, объема производства и численности работников.

Основными функциями фин.службы являются:

-обеспечение финансирования хоз. Деят-ти

- разработка инвестиционной и кредитной политики предприятия

- составление финн. плана пр-я

Осуществление расчетов с поставщиками, банками, бюджетом, рабоникамии т.д.

Но лавной задачей фин.службы в современных условиях чявляется управление финансовыми потоками предприятия с целью наиболее эффективного использования собственного и заемного капитала мах-ции прибыли и повышения рыночной стоимости предприятия.

26 Органы управления финансами

Общее управление финансами Украины осуществляют Министерство экономики, Министерство финансов, государственное казначейство. Оперативное управление осуществляет аппарат. С его помощью государство руководит финансовой деятельностью во всех структурах подразделений народного хозяйства. Управление финансами на предприятиях и в отраслях народного хозяйства осуществляют финансовые отделы и службы предприятий; финансовые отделы и управления министерств и ведомств, которые еще остались. Всю работу по управлению государственными финансами осуществляет Министерство финансов и его финансовые органы, Государственная налоговая служба. Министерство финансов выполняет такие функции:

- Подготовка бюджета и организация его выполнения;

- Разработка проектов нового финансового законодательства и нормативных актов относительно финансовых вопросов, обоснования основных положений финансовой политики государства;

-Рассмотрение и реализация управленческих решений по использованию финансовых ресурсов;

--Контроль за соблюдением финансового законодательства всеми органами управления.

- совершенствовоние фин. С-мы.

- совершенствование фин.механизма, методов фин.планирования и с-мы фин.контроля.

-разработка программ гос.займов и управление гос. долгом.

Министерство финансов включает у себя Бюджетное управление и Управление выполнения бюджета (казначейство). В Министерстве существуют структурные подразделения, какие присущие рыночной экономике: Управление налоговых реформ, Управления государственными ценными бумагами и финансовым рынком, Управления финансирования программ развития сельского хозяйства, Управления финансовых программ развития производственной инфраструктуры и потребительского рынка, Управления финансирование программ развития сферы материального производства и конверсии. Важное место в структуре аппарата Министерства занимают: Управление финансирования обороны, правопорядка и безопасности; Управление финансирования социальной сферы и науки; Контрольно-ревизионное управление; Управление валютно-финансового регуляция; Управление методологии бухгалтерского учета и отчетности. В Украине создана и функционирует государственная налоговая служба. Ее функциями является:

-контроль за соблюдением налогового законодательства;

-контроль за правильностью вычисления, полнотой и своевременностью взносов в бюджет всех государственных налогов и других платежей;

-подготовка предложений по совершенствованию налогового законодательства.

Управление местными финансами осуществляют местные представительские и исполнительные органы власти, в частности их финансовые подразделы. В Украине есть два основных вида местных финансовых органов. Это финансовые органы местного самоуправления и местные финансовые органы исполнительной власти. К местным финансовым органам в системе исполнительной власти принадлежат. Министерство финансов Автономной Республики Крым, финансовые управления и отделы областных, Киевской и Севастопольской городских, районных, районных в Киеве и Севастополе государственных администраций, местные органы Государственной налоговой администрации, Главное контрольно-ревизионное управление, Главное управление Государственного Казначейства Украины.

27. Задания Мин.фин. Украины

В пределах своих полномочий Минфин Украины организует выполнение актов законодательства и осуществляет систематический контроль за их реализацией. Основными заданиями Минфину Украины является:

-разработка и проведение единой государственной финансовой, бюджетной, налоговой политики;

-осуществление вместе с другими органами исполнительной власти анализа современной экономической и финансовой ситуации в Украине, а также перспектив ее развития;

-разработка стратегии относительно внутренних и внешних заимствований государства и погашения и обслуживания государственного долга;

-разработка проекта Государственного бюджета Украины и прогнозных показателей сведенного бюджета Украины, обеспечения в установленном порядке выполнения Государственного бюджета Украины, контроль, за соблюдением правил составления отчета о выполнении Государственного бюджета Украины и сведенного бюджета Украины;

-обеспечение .концентрации финансовых ресурсов на приоритетных направлениях социально-экономического развития Украины;

-обеспечение эффективного использования бюджетных средств и осуществления в пределах своей компетенции государственного финансового контроля;

-усовершенствование методов финансового и бюджетного планирования, финансирования, а также отчетности и системы контроля, за расходованием бюджетных средств;

-разработка и проведение государственной политики в сфере производства, использования и хранения драгоценных металлов и драгоценного и полудрагоценного камней;

-обеспечение внедрения единственных методологических принципов бухгалтерского учета и отчетности (кроме бухгалтерского учета и отчетности в банковских и кредитных учреждениях); информирование общественности об экономических и фискальных целых государствах

В первую очередь Министерство финансов должно стать центром макроэкономического планирования и прогнозирования развития экономики государства. Другой сферой деятельности Министерства финансов должна стать налоговая политика. Уже на сегодня чрезвычайно актуальное задание относительно увеличения части средств, которые аккумулируются в государственном бюджете, причем не за счет внедрения новых налогов или повышения ставок действующих, а именно в результат рационализации налоговой системы, расширения круга налогоплательщиков и базы налогообложения. Для этого необходимо постоянно вести работу по усовершенствованию налогового законодательства. Поэтому создание полноценного, структурного подразделения в Министерстве финансов является требованием времени. Функциями такого подраздела должны также стать разработка и реализация таможенной политики. Следующим шагом должно стать закрепление прямых налогов или их отдельных видов и определения собственных доходов бюджетов местного самоуправления, а также законодательное урегулирование вопроса о принадлежности всех непрямых налогов государственного бюджета Украины. Все эти задания должны решаться блоками: бюджетным, финансов социальной сферы и сферы материального производства Министерства финансов.

28 Органы управления финансами предпрятий

Управление финансами предприятий базируется на объективных и субъективных законах общественного развития, на знании и использовании закономерностей распределения готового продукта и валового дохода предприятия. Финансовое управление имеет свою систему функций, которые предлагается определять в таком составе:

• взаимодействие всех элементов аппарата управления предприятия;

• создание эффективных организационных структур управления;

• анализ финансовых ресурсов и финансовых отношений;

• прогнозирование, планирование, регуляция финансовых процессов;

• обоснование и принятие оперативных финансовых решений;

• контроль за выполнением разработанных планов и принятых финансовых решений.

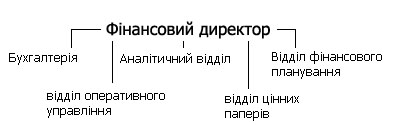

Построение эффективной системы управления финансами предприятия предусматривает создание соответствующей финансовой службы предприятия. Учитывая объемы и сложность задач, которые решаются на предприятии, его финансовая служба может быть представлена:

• финансовым управлением — на больших предприятиях;

• финансовым отделом — на средних предприятиях;

• финансовым директором или главным бухгалтером, который занимается не только вопросами бухгалтерского учета, но и вопросами финансовой стратегии - на малых предприятиях. Структура может быть представлена

На бухгалтерию полагаются обязанности вести бухгалтерский учет предприятия и формировать его открытую финансовую отчетность в соответствии с установленными требованиями и положениями. Аналитический отдел обязан анализировать и оценивать финансовое состояние предприятия, выполнения плановых заданий, по прибыли, объемам производства и реализации, поддерживать ликвидность и рентабельность предприятия. Отдел финансового планирования разрабатывает планы и бюджеты предприятия (баланс доходов и расходов, бюджет движения денежных средств, баланс активов и пассивов, и тому подобное). Оперативный отдел выполняет сбор счетов, накладных, прослеживает их оплату, обеспечивает эффективные взаимоотношения с банками по поводу безналичных расчетов и получения наличных средств, контрагентами - по поводу оплаты товаров, услуг, решения спорных вопросов, государством - по поводу уплаты налогов, обязательных платежей, штрафов, пени и др.Отдел по работе с ценными бумагами занимается формированием и управлением портфелем ценных бумаг, обеспечивает его эффективность из позиции доходности и риска.

Таким образом, управление финансами предприятий (финансовый менеджмент) обеспечивает его хозяйственную деятельность финансовыми ресурсами, разрешает существующие финансовые противоречия в финансовых отношениях, осуществляет контроль за соблюдением финансовой дисциплины, нацеленное на последующее развитие предприятия, достижения его, стратегических целей.

29. Финансовое планирование

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в будущем периоде. Основными задачами финансового планирования на предприятии является:

• обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

• учет интересов предприятия, акционеров и других инвесторов, при распределении прибыли;

• определение эффективных направлений вложения капитала, оценка рациональности его использования;

• установление рациональных финансовых отношений с субъектами ведения хозяйства; банками, инвестиционными фондами, страховыми компаниями;

• обеспечение выполнения обязательств предприятий перед бюджетом и государственными целевыми фондами, банками и другими кредиторами;

• выявление внутрихозяйственных резервов и мобилизация всех видов ресурсов с целью увеличения прибыли от обычной деятельности, роста других доходов, включая и внереализационные;

• обеспечение контроля за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия

Значение финансового планирования для предприятий заключается в:

• воплощении разработанных целей в форму конкретных финансовых показателей;

• обеспечении финансовыми ресурсами заложенных в производственном плане экономических пропорций развития;

• определении с его помощью возможности жизнеспособности проекта предприятия при условиях конкуренции;

• привлечении финансовых ресурсов от внешних инвесторов. Финансовое планирование дает возможность предприятию определить:

• размер денежных средств, который может иметь предприятие в своем распоряжении;

• источники их поступления;

• соответствие финансовых ресурсов объема начерченных заданий;

• часть средств, которая должна быть перечислена в бюджет, государственные целевые фонды, банкам и другим кредиторам;

• механизм распределения и использования прибыли на предприятии;

• степень обеспечения реальной сбалансированности плановых расходов и доходов предприятия на принципах самой окупаемости и самофинансирования.

Финансовое планирование включает ряд этапов: процесс фин.планирования, анализ финансовой ситуации, разработка фин.стратегии предприятия, составление текущих фин. планов, корректировка и конкретизация фин. плана, разработка оперативных фин. Планов.

На первом этапе на основе финансовой отчетности проводится анализ финансовых показателей деятельности предприятия за предыдущий период (объем реализации, затраты, размер полученной прибыли),оцениваются финансовые результаты деятельности предприятия, определяются состояние, недостатки и проблемы. На втором этапе разрабатывается финансовая стратегия и финансовая политика за основными направлениями финансовой деятельности предприятия (складываются основные прогнозные документы). На третьем этапе уточняются и конкретизируются основные показатели прогнозных финансовых документов с помощью составления текущих финансовых планов. На четвертом этапе соглашаются показатели финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, которые разработаны предприятием. На пятом этапе осуществляется оперативное финансовое планирование путем разработки оперативных финансовых планов. Завершается процесс финансового планирования на предприятии анализом и контролем за выполнением финансового плана. Шестой этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставления, с запланированными показателями, выявление причин отклонения от плановых показателей, в разработке мероприятий по избегании негативных явлений.

30. Финансовое планирование в услов.плановой и рын. экономики

Финансовое планирование – это процесс определения объема финансовых ресурсов по источникам формирования и направлениям их целевого использования согласно производственным и маркетинговым показателям предприятия в плановом периоде

Планирование было прерогативой командно административной системы. Главная цель финансового плана предприятия заключалась в выявлении неиспользованных ресурсов и определении суммы платежей в бюджет, величина которой отвечала превышению доходов предприятия над его расходами. Сумма и уровень расходов централизовано нормировались. Избыточная централизация финансов при планово директивной экономики ослабляла экономические стимулы для расширения производства. Это негативно отражалось на результатах финансово хозяйственной деятельности предприятий. Государственные дотации во многих отраслях достигали значительных размеров, поскольку эти отрасли были убыточными или малорентабельными.

Отраслевые министерства занимались перераспределением доходов и прибылей предприятий. Значительная часть прибыли и временно свободных средств эффективно работающих предприятий изымалась для финансирования государственных расходов и на покрытие расходов убыточных предприятий отрасли. При рыночной экономике значительно повышается материальная ответственность руководителя предприятия за его финансовое состояние. Для новых условий деятельности украинских предприятий теория и практика разработки техпромфинплана недостаточны и, в то же время, система планов, которая используется в развитой рыночной экономике, для отечественных предприятий является еще преждевременной.

В условиях развитой рыночной экономики теория бизнес-планирование используется при обосновании процессов освоения новых сфер деятельности предприятий, создания новых видов бизнеса. Для большинства украинских предприятий поиск новых сфер деятельности (в области сбыта продукции, которая выпускается, освоения производства новых видов изделий, повышения конкурентоспособности продукции, которая выпускается и тому подобное) является необходимым для выживания и последующего развития. Именно поэтому выросло значение перспективного, текущего и оперативного финансового планирования для обеспечения стойкого финансового состояния и повышения рентабельности предприятий.

Система финансового планирования на предприятии включает у себя три основных подсистемы:

• перспективное финансовое планирование;

• текущее финансовое планирование;

• оперативное финансовое планирование.

Каждая из этих подсистем включает определенные формы финансовых планов, их содержание и четкие пределы периодов, на которые эти планы разрабатываются.

В настоящее время финансовое планирование требует использование новых принципов организации. Его содержание и формы существенно изменяются в связи с новыми экономическими условиями и социальными ориентирами. Особенностью финансового планирования на предприятиях в рыночной экономике является то, что оно не носит элементы директивности и есть внутрифирменным. Цель финансового планирования на предприятии – обеспечение оптимального размера средств, необходимых для успешной хозяйственной деятельности, а в конечном итоге – достижение прибыльности предприятия. Планирование направленно, с одной стороны, на устранение ошибочных действий в области финансов, а с другой – на уменьшение неиспользованных внутренних резервов.

Широкое осуществление финансового планирования в современных экономических условиях ограничивается:

• высоким уровнем неопределенности на рынке, которая связана с длительными глобальными изменениями во всех областях общественной жизни (непредвиденность их усложняет финансовое планирование);

• отсутствием эффективной нормативно правовой базы в сфере внутрифирменного финансового планирования. Для государственных предприятий такая правовая основа внедрена с 2001 года; для предприятий негосударственной формы собственности она имеет рекомендательный характер.

• ограниченностью финансовых возможностей в большинстве предприятий для привлечения высококвалифицированных специалистов с целью выполнения сложных финансовых расчетов. Особенно это касается малых и средних предприятий, в которых потребность в финансовом планировании является острее, ресурсы еще более ограничены и на их деятельность значительно влияет внешняя среда.

31. Фин. планы и их виды

Фин.план предназначен для прогнозирования фин. перспективы развития предприятия, а также для определения его текущих доходов и расходов. Он представляет собой субъективный процесс разработки и принятия целевых установок фин. деятельности. Результатом фин. планирования явл. составление различных фин. планов (бюджетный, балансовый, графиков). Каждый фин. план отражает специфику сфер и звеньев фин. с-мы.

Т.о. финансовый план - баланс доходов и расходов, причем величина доходов в итоге равна величине расходов. Составление финансового плана необходимо для того, чтобы определить возможность покрытия расходов предприятия соответствующими поступлениями денежных средств.

ФП:

По видам фин. планирование бывает:

1. стратегическое (цель – улучшение взаимодействия с внеш. средой для достижения желаемого уровня доходности в будущем)

2. тактическое (уточняют стратег. планы-период от 1 мес. до года)

3. оперативное (осущ. на период до 1 мес.)

32. Фин.контроль : сущность и назначение

Фин. контроль – это форма реализации контрольной функции финансов.

При этом, если контрольная функция Ф. явл. свойством самих финансов, то фин. контроль представляет собой деятельность спец. органов (субъектов).

Контрольная функция определяет назначение и содержание фин. контроля, в тоже время методы его осущ. зависят от уровня развития экономики и фин. системы.

Фин. контроль – это проверка фин. и связанных с ними вопросов деятельности субъектов хоз-ния с спец. форм и методов.

Объект – денежные распределительные процессы.

Функции : 1) обеспечение своевременной и достоверной инфо. о движении ден. средств; 2) предупреждение кризисных ситуаций финансов; 3) предупреждение и борьба с фин. нарушениями.

33. Задания и особенности фин. контроля на современном этапе

Фин. контроль (ФК) является фактором дальнейшего развития рыночных отношений. С его помощью закрепляется вмешательство государства в его внутрихоз.деятельность соответствующих юр. и физ. лиц. Содержание ФК определяется фин. деятельностью государства, составной частью которого он является. Его задачи:

1.обеспечить своевременное наиболее эффективное поступление денежных средств;

2.благоприятствовать их увеличению;

3.помочь найти новые источники дохода;

4.рациональное, целевое, наиболее эффективное распределение, экономное расходование денежных средств.

На практике проявляется в проверке фин. планов юр.лиц, планов производства, планов по себестоимости, прибыли и т.д. ФК – это деятельность гос.органов или гос.организаций по обеспечению законности фин.дисциплины и целевого назначения при перераспределении денежных средств и связанных с этим мат.ценностей. Правовая основа осуществления контроля это Конституция, в которой определены принципы, основные права и обязанности гос.организаций в области контроля. Также за последнее время в Украине приняты законы «О ГНА Ук-ны» и «О аудиторской деятельности».

34. Виды фин. контроля и их характеристика

В зависимости от субъектов бывает:

Общегосударственный контроль

- осуществляют органы государства и управления. Контролю подлежат объекты независимо от их ведомственной подчиненности, то есть государство может проконтролировать любую организацию, независимо от формы собственности.

Ведомственный контроль

- проводят контрольно - ревизионные отделы министерств и ведомств. Эти органы осуществляют проверки финансово - хозяйственной деятельности подведомственных учреждений, организаций.

Внутриведомственный контроль

- производится финансовыми службами предприятий, организаций (бухгалтерия, отдел труда и заработной платы, финансовый отдел, планово - производственный отдел). В функции этих отделов входит проверка производственной и финансовой деятельности самого предприятия, а также его структурных подразделений (цех, склад, строительное управление).

Общественный контроль

выполняют отдельные физические лица и общественные организации на добровольных началах (общество защиты прав потребителей, экология).

Аудиторский контроль

(до рыночной экономики его не было) выполняется аудиторскими фирмами и службами. Объектом данного контроля является деятельность всех экономических субъектов. В зависимости от целей и задач, выделяют два вида аудита:

а) внешний;

б) внутренний.

35. Независимый фин. контроль и его роль в условиях рын. Отношений

аудиторский

(независимый) контроль исторически появился как ответ на потребность корпораций обеспечить эффективный контроль за администрацией, для чего заключался договор с аудиторской фирмой для проверки финансово-хозяйственной деятельности предприятия. Аудиторский контроль осуществляется конторами, имеющими на это специальную лицензию. Аудиторский контроль может быть внешним (спец. фирмы, аудиторы) и внутренним. Различают 3 вида внешнего аудита : общий (различные стороны ФХД предприятия); банковский, страховой. Основные цели внешнего аудита:

1) проверка достоверности финансовой и бухгалтерской отчетности;

2) экспертиза финансово - хозяйственного состояния;

3) оценка платежеспособности;

4) разработка рекомендаций по хозяйственной деятельности, финансовой стратегии, налоговому планированию.

В обязательном порядке внешний аудит проводят банки, страховые компании, АО, инвестиционные фонды.

Внутренний осуществляется на крупных предприятиях с филиалами, для чего создается на предприятии специальная аудиторская служба. Этот вид аудита находится на стадии формирования. Внутренний аудит осуществляют службы внутреннего контроля по поручению руководителя. Внутренний аудит выполняется непрерывно и охватывает все участки хозяйственной деятельности.

36. Формы проведения фин. контроля и их характеристика

В зависимости от времени проведения фин. контроль бывает: предыдущий, поточный и последующий. Предыдущий осуществляется на стадии разработки прогнозных расчетов бюджета и плана, целью является проверка обоснованности расчетов. Он производится до начала реализации решения осуществить денежные операции. Поточный (оперативный) - контроль осуществляется во время исполнения плана, производства денежных операций. На этой стадии задачей является достижение наиболее рационального использования фин. ресурсов. Последующий контроль осуществляется путем ревизии, проверок, инвентаризации. Он разрешает определить положение фин. дисциплины, причины ее нарушения.

37. Методы проведения фин. контроля и их характеристика

Методы ФК- это приемы и способы его осуществления. К методам ФК можно отнести проверку, анализ фин. хоз. деятельности, отчеты. Основные методы – проверка и ревизия. Проверка – это обследование и изучение отдельных участков фин. хоз. деятельности юр. лиц. Ревизия – метод документального контроля за фин. хоз. деятельностью юр. лиц. Большинство ревизий планируются и производятся в установленные сроки. Полная ревизия – охват всех сторон деятельности юр. лица. Частичная – одну сторону деятельности. Комплексная – производится представителями нескольких органов. По результатам ревизии оформляется акт, который подписывается руководителем ревиз. группы и главбухом предприятия.

Кроме этого существуют:

1. обследование – проводится в случае реорганизации, реструктуризации пр-я;

2. надзор – связан с контролем соблюдения установленных правил и нормативов, наркшение которых влечёт за собой отзыв лицензии;

3. эк. Анализ – для анализа пр-й, оценка отчётности;

4. наблюдение, мониторинг – постоянный контроль фин. состояния пр-я.

38. Органы гос. фин. контроля Украины и их функции.

Контроль за фин. деят-тью в У-не осуществляют:

· Гос. налоговые администрации;

· Контрольно-ревизионная служба У-ны.

З-он «О ГНА» определил полномочия ГНА-ций по взысканию налогов и др. обязательных платежей, осущ-нию контроля за правильностью исчисления и уплаты этих платежей, и соблюдению налогового зак-ва.

Для осущ-ния гос. контроля за финансово-хоз. деят-тью действует гос. КРС.

Перед ГКРС поставлена осн. задача: контроль за расходованием ср-в и матер. ценностей, их сохранностью, состоянием и достоверностью бухучета и отчетности в Мин-вах и ведомствах, Гос.комитетах и фондах, бюджетных учреждениях, в предприятиях и орг-циях, получающих ассигнования из бюджетов всех уровней.

К задачам КРС относится разработка предложений по устранению выявленных ревизиями недостатков и нарушений; предупреждение их в дальнейшем.

39. Сущность гос. бюджета и его особенности как элемента фин. отношений

Бюджет государства можно определить, как установленный нормами закона, принятого Верховной Радой или решением местных Советов народных депутатов план создания и использования централизованного (для государства или определенной территории) фонда средств, необходимого для осуществления их задач и функций государства в целом и органов местного самоуправления.

Бюджет рассматривается в 3-х аспектах: экономическом, материальном и правовом.

· С эк. точки зрения Б - это система эк. отношений, по средствам которых формируется, распределяется и используется гос. фонд ден. ср-в для выполнения функций государства.

· Местный Бюджет - это система эк. отношений, по средствам которых формируется распределяется и используется местн. фонды ден. ср-в для выполнения функций, возложенных на этот регион.

· С матер. точки зрения - это централизованный фонд ден. ср-в (гос. или органа местного самоуправления), который расходуется для опосредования их функционирования.

Задачи госбюджета:

· приостановление спада производства

· всемерное стимулирование отечественного пр-ва

· укрепление ден. единицы

· полнота охвата налогообложением

· соц. защита населения и др.

40. Бюджетные отношения и их специфика

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением называются бюджетными. Специфика этих отношений, как составной части финансовых отношений, выражается в том, что они, во - первых, возникают в фазе распределения общественного производства, и, во-вторых, направлены на формирование, распределение и использование централизованных финансовых ресурсов. Бюджетным отношениям присущ объективный характер. Это обусловлено тем, что в руках государства постоянно должна концентрироваться часть национального дохода, необходимая для обеспечения расширенного воспроизводства в масштабах общества, удовлетворения экономических и социально-культурных потребностей граждан, покрытия общественных издержек управления, повышения обороноспособности страны. Бюджетные отношения органически связаны с функционированием государства, но вместе с тем эти отношения являются элементом базиса, а не надстройки. Бюджетные отношения ¾ это часть экономической структуры общества; их функционирование предопределяется тем, что для осуществления государством его функций объективно необходима материально-финансовая база. В процессе воспроизводства бюджетные отношения получают соответствующую им материально-вещественную форму: они овеществляются в бюджетном фонде страны, включающем государственный бюджет, бюджет Автономной Республики Крым и местные бюджеты.

|