Реферат

на тему

Противодействие легализации преступных доходов: методологические основы

Содержание

Введение

1. Экономическая сущность рисков легализации доходов, полученных преступным путем

2. Алгоритм идентификации рисков ЛДПП

3. Алгоритм нейтрализации рисков ЛДПП

Заключительные выводы

Литература

Важнейшей проблемой идентификации принципов формирования эффективной отечественной модели инновационной экономики является определение концептуальных направлений функционирования институциональной системы противодействия легализации доходов, полученных преступным путем (ЛДПП), как на региональном, так и на федеральном уровнях управления. Деформация механизмов взаимодействия систем стратегических интересов субъектов финансового рынка и приоритетов идентификации рисков социально-экономического развития макро-и мезоэкономических субъектов в посткризисный период требует определения новых алгоритмических принципов систем ранжирования неблагоприятных ситуаций негативной направленности. В современных условиях приоритетным направлением реализации федеральной и региональной политик является определение направлений совершенствования национальной системы противодействия ЛДПП (ПЛДПП).

Процесс ПЛДПП требует разработки эффективных алгоритмических моделей управления рисками ЛДПП. Существующие алгоритмы управления анализируемой направленности не учитывают экономической сущности рисков ЛДПП и не отвечают требованиям институционально-правовых инструментов в сфере ПЛДПП.

Актуальность работы определяется необходимостью совершенствования методологических основ алгоритмизации процесса ПЛДПП. Конечной целью работы выступает разработка эффективной алгоритмической модели ПЛДПП, базирующейся на синтетическом единстве принципов функционирования национальной системы финансового мониторинга.

1.

Экономическая сущность рисков легализации доходов, полученных преступным путем

Для разработки такой модели следует определить экономическую сущность рисков ЛДПП.

В результате анализа трудов А.В. Воронцовского, А.И. Гинзбурга, А.Б. Юрчука, В.И. Ярочкина нами предлагается следующая трактовка понятия "риск ЛДПП": "риск ЛДПП - это возможность наступления события негативной направленности, характеризующегося наличием ущерба, связанного с формированием системы условий определения законной формы доходов, полученных в результате совершения преступной деятельности участниками схемы ЛДПП".

Реклама

По характеру факторной множественности риски анализируемого генеза являются множественными, т.е. показатели ущерба воздействия неблагоприятной ситуации анализируемого генеза определяются значениями показателей степени влияния множества факторов. Ключевую роль относительно структуризации и увеличения показателей ущерба рисков анализируемого генеза играет фактор международной глобализации. Именно влияние процесса глобализации на осуществление международной экономической деятельности и определяет специфическую характерную особенность рисков анализируемого вида - двойственность экономической природы ущерба рисков ЛДПП: 1) ущерб, связанный с изменением характерных признаков объектов легализации; 2) ущерб, связанный с изменением характерных свойств инструмента противодействия ЛДПП.

Непрерывное совершенствование методологических подходов к выявлению критериев оценки операций, подлежащих контролю со стороны финансового мониторинга, требует четкой научно обоснованной позиции в сфере формализации алгоритмических принципов идентификации схем отмывания ДПП. Эффективность методологического аппарата идентификации схем ЛДПП определяется оптимальностью комплексного сочетания методов многогранного сценарно-аналитическо-го представления разведсведений и выявления семантических связей субъектов схем реализации анализируемых процессов.

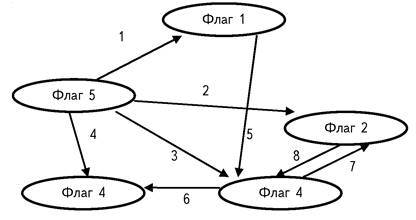

Для определения принципов эффективного формирования методологического аппарата идентификации операций, подлежащих контролю со стороны финансового мониторинга в сфере ЛДПП, целесообразно произвести анализ взаимодействия субъектов классической схемы отмывания ДПП. Классическая схема ЛДПП базируется на принципах гносеологии теории "пяти флагов". Понятием первого флага характеризуется страна, где находится бизнес. Под вторым флагом понимается страна гражданства. Принцип второго флага заключается в необходимости наличия паспорта хотя бы одной страны, в рамках институционально-правовой системы которой наблюдается нейтральная позиция относительно факта наличия признаков преступной деятельности в сфере совершения финансово-экономических операций гражданином данной страны заграницей. В качестве третьего флага исследователям в сфере теории организации систем ПЛДПП рассматривается домицилий. Понятием "домицилий" характеризуется страна с сильными экономическими законами в сфере банковской конфиденциальности. В качестве четвертого флага рассматривается страна местонахождения денег. В рамках данной страны необходимо рассматривать в качестве субъекта схемы ЛДПП доверенной лицо в сфере надежного и анонимного управления отмываемыми денежными средствами. Под пятым флагом классической схемы ПЛДПП следует рассматривать страну пребывания физического лица, в интересах которого осуществляется система операций в сфере ЛДПП.

Реклама

Представим направления взаимодействия стран-флагов классической схемы ЛДПП (см. рис.1): 1, 2, 3, 4 - координация субъектом управления ЛДПП функций элементов системы в сфере отмывания преступных доходов в рамках 1, 2, 3, 4 флагов, соответственно; 5 - перевод ДПП на счета инвестиционных фондов (банков) страны - домицилия; 6 - перевод денежных средств из страны-домицилия в страну размещения легализованных доходов; 7 - в случае идентификации операций, связанных с ЛДПП реализуется система мероприятий, направленных на привлечение субъекта управления процессом ЛДПП к уголовной или административной ответственности, посредством использования метода обращения к стране гражданства подозреваемого лица (физического или юридического) в целях организации системы привлечения данного лица к юридической ответственности в рамках институционально-правовой системы страны-домицилия; 8 - страна гражданства проявляет нейтральную позицию относительно идентификации факта наличия состава преступления в рамках финансово-экономической деятельности физического лица (лиц) - гражданина (граждан) анализируемого государства.

Рис 1. Классическая схема ЛДПП

В соответствии с принципами классической схемы ЛДПП исследователями в сфере экономической сущности анализируемого вида преступной деятельности В.А. Зубковым, А.И. Дорониным, В.В. Дудихиным, Л.Л. Фитуни выделяются следующие основные этапы ЛДПП: размещение денежных средств, перемещение и проникновение в международную банковскую сферу, интеграция.

В рамках стадии размещения денежных средств решается задача изменения формы их представления, наблюдается превращение основной массы денежных средств из наличных банковских вкладов в безналичные.

На стадии перемещения и проникновения денежных средств в международную банковскую сферу наблюдается решение задачи нейтрализации признаков совершения преступной операции в сфере ЛДПП, маскируются пути движения денежных средств.

В рамках стадии интеграции решается задача перемещения легализованных в рамках совершения операций двух первых стадий денежных средств субъекту управления системой ЛДПП.

Согласно классической теории ЛДПП реализация системы мероприятий в сфере идентификации операций, связанных с ЛДПП, возможна исключительно на первых двух стадиях ЛДПП. На третьей стадии идентификация операции анализируемого вида не представляется возможной. Данное утверждение определяется необходимостью понимания семантической сущности этапа интеграции процесса ЛДПП с позиций заключительного этапа анализируемого процесса.

Именно поэтому эффективность функционирования систем ПЛДПП определяется степенью оптимизации направлений стратегирования иерархических уровней данной системы и методов идентификации, анализа, прогнозирования и нейтрализации рисков совершения клиентами организаций (экономических субъектов) операций, связанных с ЛДПП.

В результате произведенного исследования нами разработана алгоритмическая модель ПЛДПП. В рамках этой модели целесообразно рассматривать следующие уровни управления: идентификация, анализ, прогнозирование и нейтрализация.

Сущность процесса управления рисками данного вида определяется циклическим и непрерывным характером реализации всех 4-х стадии этого процесса. Эффективность процесса управления определяется степенью гибкости и сбалансированности постадийных алгоритмов управления рисками ЛДПП.

Именно поэтому, на наш взгляд, целесообразно рассматривать алгоритм управления рисками ЛДПП на всех стадиях данного процесса.

2

.Алгоритм идентификации рисков ЛДПП

Процесс идентификации рисков ЛДПП предполагает исследование необходимых и достаточных признаков определения наличия факта риска относительно анализируемой операции.

В результате произведенного исследования нами разработан алгоритм идентификации рисков ЛДПП. Этот алгоритм базируется на реализации системы достаточных и необходимых признаков идентификации рисков ЛДПП.

Под достаточными признаками идентификации рисков ЛДПП следует понимать критерии, установленные на институционально-правовом уровне юридическим инструментами, регулирующими деятельность Федерального агентства по финансовому мониторингу РФ.

На наш взгляд, процесс идентификации рисков ЛДПП следует рассматривать в непрерывной связи с процессом анализа.

Алгоритм анализа рисков ЛДПП. В рамках этой стадии производится установление уровня неопределенности и ущерба риска. Причем, в рамках ущерба рисков ЛДПП следует выделять физический ущерб и ущерб репутации экономического субъекта, реализующего операции, связанные с рисками ЛДПП.

В результате анализа трудов В.А. Гамза, В.А. Зубкова, Г.А. Тосуняна, Л.Л. Фитуни, использования вероятностного подхода, математико-статистического инструментария и методов экспертных оценок нами разработан алгоритм анализа рисков ЛДПП.

Согласно этому алгоритму важным направлением анализа рисков ЛДПП является установление уровня их неопределенности.

При определении степеней вероятности следует различать понятия интегрального и частного риска. Интегральный риск представляет собой специфическую форму синтетического единства множества частных рисков.

Расчет степеней вероятности производится в рамках следующих направлений: 1) по наличию факторных признаков (метод базируется на классическом определении степени вероятности); 2) по алгоритму Байеса (по т. Байеса).

Одним из ключевых этапов идентификации банковских рисков ЛДПП является эффективная организация экспертизы. В рамках процесса идентификации и анализа рисков ЛДПП следует рассматривать экспертизы следующих видов: 1) экспертиза уровня приоритетности влияния признаков идентификации рисков на уровень их вероятности; 2) экспертиза уровня вероятности рисков.

Следующим этапом управления рисками ЛДПП является прогнозирование уровня их неопределенности и ущерба.

Алгоритм прогнозирования рисков ЛДПП. Прогнозирование рисков является наиболее эффективным инструментом определения методов тактических вариаций в рамках процесса управления. В рамках процесса прогнозирования определяется временной интервал наступления рискового события, ущерб риска. Процесс управления рисками может быть эффективен исключительно в случае использования результатов статистического анализа временных рядов и экспертного прогнозирования рисков ЛДПП.

Именно поэтому, на наш взгляд, в рамках процесса прогнозирования целесообразно рассматривать следующие подходы: статистический и экспертный.

В рамках статистического подхода прогнозирования нами разработан метод идентификации выгодоприобретателя на основе голографического анализа временных рядов рисков ЛДПП.

В рамках процесса прогнозирования целесообразно рассматривать виды тактик управления рисками ЛДПП.

Нами разработана система тактик управления рисками данного вида (см. таблицу 1).

Таблица 1. Тактики управления рисками ЛДПП

| Тактика |

Методы управления |

| Нейтральная |

Стандартные методы работы с клиентами организации, определенные на институциональном уровне |

| Вариационная I рода |

Организация проявляет нейтральную позицию в отношении содействия совершению операций клиентом, но проводит политику "доброжелательного" направления работы с клиентом |

| Вариационная II рода |

Высокий уровень содействия организации совершению операций клиентом |

| Вариационная III рода |

Снижается уровень содействия организации совершению операций клиентом, но уровень доброжелательности не снижается, а, напротив, должен иметь тенденцию к увеличению |

| Вариационная IV рода |

Уровень интенсивности содействия совершению операций снижается до минимальной позиции, уровень доброжелательности не снижается, начинают работать методы, направленные на снижение интенсивности совершения клиентом подозрительных операций |

| "Жесткая" |

Отказ в совершении операции, реализуются мероприятия по ее прекращению |

| Циклическая I рода |

Последовательно реализуются мероприятия вариационных тактик II и III рода |

| Циклическая II рода |

Последовательно реализуются мероприятия вариационных тактик III и IV рода |

| Циклическая III рода |

Последовательно реализуются мероприятия вариационных тактик II, III и IV рода |

Экспертное прогнозирование проводится методом, используемом в сфере экспертного анализа рисков ЛДПП.

В результате произведенного анализа нами разработан алгоритм прогнозирования рисков ЛДПП. Согласно этому алгоритму в результате использования статистико-аналитических и экспертно-аналитических инструментов прогнозирования определяется система тактик управления рисками данного вида.

Ключевым этапом процесса управления рисками ЛДПП является процесс их нейтрализации.

3

. Алгоритм нейтрализации рисков ЛДПП

Цель нейтрализации заключается в снижении уровня рискованности подозрительной операции.

Процесс нейтрализации рисков ЛДПП предполагает эффективное сочетание тактик управления рисками. Причем, это сочетание должно меняться под воздействием влияния внешней и внутренней среды. Принятие решения относительно метода управления тактиками производится в результате использования инструментов идентификации, анализа и прогнозирования рисков ЛДПП.

Таким образом, в результате произведенного нами исследования разработана алгоритмическая модель ПЛДПП, которая позволяет:

1) посредством использования инструментов статистического и экспертного анализа оптимально идентифицировать квалификацию, степень неопределенности и ущерба риска ЛДПП;

2)определять уровень целесообразности организации экспертизы;

3)комплексно оценить ущерб по риску с позиций, как органов Росфинмониторинга, так и анализируемой организации (экономического субъекта);

4) способствовать организации эффективной системы мониторинга рисков ЛДПП и использовать результаты мониторинга в сфере идентификации прогнозируемых рисков ЛДПП (алгоритм Байеса);

5) учитывая экономическую природу интегральных рисков, рассчитывать уровень их неопределенности в зависимости от значений этого уровня частных рисков, которые следует рассматривать в рамках анализируемого интегрального риска.

На основании вышеизложенного можно сделать вывод: формирование эффективной алгоритмической модели ПЛДПП возможно исключительно в случае определения научно обоснованной системы риск-менеджмента, отражающей экономическую сущность рисков ЛДПП и отвечающей требованиям отечественного и международного законодательства в сфере ПЛДПП.

1. Воронцовский А.В. Управление рисками: учеб. пособие. СПб., 2000. С. 127-145.

2. Гинзбург А.И. Страхование. СПб., 2002. С. 170-172.

3. Юрчук А.Б. Аспекты отмывания денег в условиях российской действительности. М., 2006. С. 12-32.

4. Ярочкин В.И., БузановаЯ.В. Корпоративная разведка. М., 2004. С. 31-37.

5. Зубков В.А. Формирование и развитие системы финансового мониторинга в Российской Федерации. М., 2008. С. 12-20.

6. Доронин А.И. Бизнес-разведка. М., 2003. С. 10-15.

7. Дудихин В.В., Дудихина О.В. Конкурентная разведка в Интернет. М., 2004. С. 20-27.

8. Фитуни Л.Л. Финансовый мониторинг. М.,2002. С. 25-31.

9. Гамза В.А., Ткачук И.Б. Безопасность банковской деятельности. М., 2006. С. 156-167.

10. Зубков В.А., Осипов С.К. Российская Федерация в международной системе противодействия легализации (отмыванию) преступных доходов и финансированию терроризма. М., 2007. С. 20-25.

11. Тосунян Г.А., Викулин А.Ю. Постатейный комментарий к Федеральному закону "О противодействии легализации (отмыванию) доходов, полученных преступным путем". М., 2002. С. 27-52.

12. Печерская Э.П., Самсонов С.А. Методологические основы противодействия легализации преступных доходов // Вестник Самарского государственного экономического университета. 2010. № 5 (67). С. 70—75.

|