По теме №_1_ : «Понятие, предмет, методология и сущность

судебной бухгалтерии»

| План |

| Вступительная часть |

| Учебные вопросы: |

| 1.Предпосылки возникновения и эволюция судебной бухгалтерии |

| 2.Понятие и сущность судебной бухгалтерии |

| 3.Теоретические основы бухгалтерского учета |

| 4.Общие положения правового регулирования бухгалтерского учета |

| Заключительная часть |

Вступительная часть

Последнее десятилетие в нашей стране характеризуются активизацией экономической преступности, борьбе с которой противопоставлены различные подразделения соответствующей направленности входящие в состав МВД, Федеральной службы налоговой полиции, ФСБ и Прокуратуры. Работа этих подразделений по раскрытию, расследованию экономических преступлений специфична, так же как и специфична сама экономика России, менталитет соотечественников и сложившиеся, а отчасти и складывающиеся условия хозяйствования.

Вопрос 1. Предпосылки возникновения и эволюция судебной

бухгалтерии.

Переход страны к новым рыночным отношениям повлек за собой помимо повального образования новых экономических субъектов с различной формой собственности и возникновение новых видов экономических преступлений или их видоизменение. Криминалистическая характеристика совершаемых преступлений, особенности применения специальных познаний при их обнаружении и расследовании для большинства оперативных работников и следователей оказались специфичными и можно сказать даже незнакомыми. В этой связи актуальность существования специальной пограничной научной области несомненна, а отдельные ее положения приемлемы в части осуществления тактических и методических мероприятий, касающихся их раскрытия и расследования.

Исторически судебная бухгалтерия в том общем виде, который она обрела в настоящее время, возникла из реальной необходимости правоохранительных органов в использовании специальных познаний в оперативной и следственной практике в 1951 году. Именно в это время выдающиеся ученые-криминалисты современности Остроумов С.С., Танасевич В.Г., Фортинский С.П., Сергеев Л.А. пришли к мысли о выделении отдельных положений криминалистики и экономики в отдельную «пограничную», экономико-правовую, а в последнее время преимущественно правовую область.

За истекший период времени она претерпевала изменения в содержательном плане. Различные методические издания в различные годы преподносили изучающим ее, как основы бухгалтерского учета и судебно-бухгалтерской экспертизы, судебно-бухгалтерскую экспертизу, судебною (правовую) бухгалтерию, что влекло за собой и различное ее содержание.

Реклама

По замыслу основоположников основным видом экономических преступлений, которым непосредственно и в полном методическом объеме занимается судебная бухгалтерия, являются хищения. Применительно данного преступления она разрабатывает и предлагает поисковые, проверочные мероприятия, как организационно-методического, так и процессуального характера.

Особая роль в становлении, существовании и развитии этой научной области принадлежит известному ученому, доктору юридических наук, профессору Голубятникову С.П.. По его справедливому мнению, в работе подразделений по борьбе с экономическими преступлениями специальные судебно-бухгалтерские познания занимают около 60% от всех необходимых, так как без их использования невозможно осуществить специфические оперативно-розыскные мероприятия, произвести сбор документальных доказательств и закрепить из в уголовном процессе.

Базовыми научными областями для судебной бухгалтерии считаются две науки: наука о бухгалтерском учете и наука криминалистика. Синтез этих наук, причем без доминирования ни экономической, ни криминалистической основ, призван использоваться в правоохранительной деятельности по обнаружению, фиксации и закреплению признаков следов экономических преступлений.

Вопрос 2.

Понятие и сущность судебной бухгалтерии.

Судебная бухгалтерия представляет собой науку о методике возникновения экономических преступлений и приемах и способах их обнаружения в правоохранительной деятельности.

Понятийное определение судебной бухгалтерии основывается на том криминалистическом, криминологическом, оперативно-розыскном, уголовно-правовом и процессуальном значениях, которые она в себя заключает и предлагает к использованию в практической юридической деятельности.

Криминалистическое

(поисковое) значение, состоит в том, что она в определенной мере помогает решению задач криминалистики, которая изучает закономерности образования, обнаружения и использования доказательств, разрабатывая средства, приемы и методику их собирания, исследования и оценки. Криминалистическое начало в судебной бухгалтерии решает следующие задачи: формирование знаний о типичных механизмах возникновения («следообразования») документальных и учетных несоответствий и возможностях их использования при расследовании преступлений; развитие метода экспертно-ревизионного анализа, основанного на использовании приемов документальной и фактической проверки для выявления и исследования документальных «следов» экономических преступлений.

Реклама

Процессуальное

значение заключается в установлении на основании процессуальных нормам фактов противоправных действий, за которые законом предусмотрена юридическая ответственность. Процессуально судебная бухгалтерия решает задачу по исследованию взаимных связей разных по своему содержанию «следов» противоправного деяния в сфере экономики с целью формирования доказательственной базы преступления.

Судебная бухгалтерия имеет и оперативно-розыскное значение

, которое проявляется в формировании практических навыков самостоятельной первоначальной работы с учетно-экономической информацией с целью своевременного выявления преступления.

Криминологическое

значение судебной бухгалтерии состоит в том, что она исследует закономерности влияния состояния и особенностей учета на выбор способа совершения преступления. С точки зрения науки криминология судебная бухгалтерия решает задачи по формированию достаточного представления о влиянии реального состояния и особенностей учета на возникновение преступления и выбор способа его совершения.

Ее предметом является финансово-хозяйственная деятельность хозяйствующих субъектов, должностных и материально-ответственных лиц, а так же негативные проявления в ней, вызванные различными деструктивными факторами (преступлением, правонарушением и проступком) применительно сферы специфических правоотношений (уголовно-правовых, гражданско-правовых и арбитражных). Объектом, является бухгалтерский учет, детализированный на его собственные самостоятельные объекты.

В раскрытии предмета судебной бухгалтерии прослеживается и ее взаимосвязь с различными правовыми и экономическими областями. К числу правовых направлений соприкасающихся с судебной бухгалтерией и использующихся совместно в целях борьбы с экономическими преступлениями можно отнести оперативно-розыскную деятельность, криминалистику, уголовный процесс, уголовное право, финансовое право. Из числа экономических областей следует отметить экономику, бухгалтерский учет, экономический анализ, аудит, товароведение и др.

Методологическую основу судебной бухгалтерии составляет совокупность различных приемов, способов и оснований их использования в целях поиска, обнаружения и закрепления специфических следов экономических преступлений и правонарушений. Без этих приемов невозможно осуществить первоначальные организационные и следственные действия, так же как и невозможно подготовить добротные и качественные доказательства, необходимые как в уголовном, так и в гражданском процессах. Судебно-бухгалтерские приемы и методы используются в оперативной и следственной практике экономической направленности во всех без исключения случаях, как индивидуально, так и в комплексе.

К числу основных элементов, составляющих сущность методологии судебной бухгалтерии, относятся:

· законодательство о бухгалтерском учете,

· бухгалтерский учет, его защитные функции и их использование в юридической практике;

· специальное изучение и исследование финансово-хозяйственной деятельности;

· криминалистический анализ хозяйственной деятельности

· уголовно-процессуальное законодательство и его использование в работе аппаратов по борьбе с экономическими преступлениями;

· судебно-экономические экспертизы.

Правовая основа судебной бухгалтерии состоит из трех уровней нормативных источников, каждый из которых в той или иной мере имеет непосредственное отношение к данной науке. Первый уровень нормативных источников принадлежит Конституции Российской Федерации (ст.8,34,71);

Второй уровень составляет федеральное отечественное законодательство. Этот, второй по юридической силе уровень, в судебной бухгалтерии представлен Законом РФ «О бухгалтерском учете» 1996 г., Законом РФ «Об аудиторской деятельности» 2001 г., Законом РФ «О прокуратуре Российской Федерации», Законом РФ «О государственной судебно-экспертной деятельности в Российской Федерации», Уголовно-процессуальным кодексом РФ 2001 г.,

Третий уровень нормативных источников составляют подзаконные нормативные акты. К их числу относят, указы Президента, постановления Правительства Российской Федерации («О судебно-экспертных учреждениях системы Министерства юстиции РФ» от 19.04.99 г., «Об утверждении Положения о Министерстве финансов РФ» от 06.03.98 г.

Последний, четвертый уровень нормативных источников судебной бухгалтерии представляют акты федеральных органов исполнительной власти, нормативы, принимаемые на основе законодательства министерствами, ведомствами для обязательного применения на территории страны. Нормативные акты этого уровня являются «настольными книгами» бухгалтерского учета, которые можно найти в любой бухгалтерии, любого предприятия.

К разряду таких нормативных источников можно отнести: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина России от 29.07.98 г., План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России 31.10.00 г., Приказ минюста России от 23.01.02 «Об утверждении Положения об аттестации работников на право самостоятельного производства судебной экспертизы в судебно-экспертных учреждениях Министерства юстиции РФ», Приказ ФСФО России от 23.01.01 «Об утверждении Методических указаний по проведению анализа финансового состояния организаций», «Методические указания по инвентаризации имущества и финансовых обязательств» от 13.06.95 г.

Использование законодательства о бухгалтерском учете в правоприменительной деятельности юриста по экономической линии направленности является основным, так бухгалтерский учет является объектом изучения. Именно в бухгалтерском учете с помощью знания нормативных и законодательных его основ выявляются правонарушения и преступления, и с их помощью они анализируются и процессуально закрепляются.

Изучение финансово-хозяйственной деятельности зарегистрированной в бухгалтерском учете возможно как самостоятельно работником правоохранительного органа с помощью специальных организационных и тактических приемов. В ряде определенных случаев целесообразно привлечение и использование специалиста (консультанта, ревизора или эксперта) при производстве осмотра бухгалтерских документов, их выемке, опросах и допросах должностных и материально-ответственных лиц, инвентаризации товарно-материальных ценностей, документальной ревизии и экспертизе и других действиях.

Система судебной бухгалтерии, как и любая другая, естественно не свободна от недостатков, в связи с чем, работа по формированию и реформированию ее методологии продолжается и в настоящее время.

Вопрос 3 Теоретические основы бухгалтерского учета.

Учет – это необходимое составляющее любого производственного и непосредственно связанного с ним управленческого процесса. Основное содержание учета составляет выражение в количественном и качественном аспектах состояния хозяйственных и общественных явлений.

Современная история не может дать достаточно точного ответа на вопрос о времени возникновения учета. Как показывает ее анализ, он появился примерно одновременно с появлением человеческой цивилизации тысячи лет тому назад. Эволюция человеческого общества откладывалась и на систематизации учета. Обострение необходимости централизации основных и обязательных требований к учету относится к 1494 году, когда в средневековой Италии ученый-математик эпохи Возрождения Лука Пачиоли, по заказу купцов и предпринимателей создал единый свод правил, по которому документировались и регистрировались торговые сделки. Данный труд «Трактат о счетах и записях» послужил началом существования экономической науки – бухгалтерский учет. Но именно в нем, впервые был, затронут и правовой аспект, который заключался в обязательном «двойном» документировании (документировании в двух экземплярах) одной хозяйственной операции. Один документ передавался одной стороне, второй документ другой стороне, и на основании этих документов, стороны по мере необходимости могли оспаривать свои права или обязанности в суде.

В этой же книге автором были предложены к использованию, применяющиеся и по сей день бухгалтерские счета и способ записи на них именуемый способом двойной записи, а так же своего рода подобие бухгалтерской отчетности (в настоящее время бухгалтерский баланс). В частности в ней говорится о записях в бухгалтерские счета так: «все верители должны быть записаны в книгу по твоей правой руке, а должники – по левой».

В последствии учет получил распространение и в других странах, развивался и совершенствовался, причем эволюция учета незавершена и по сей день, что связано с информационными технологиями и поиском новых путей решения учетных задач.

В настоящее время учет представляет собой систему методов направленных для наблюдения, изучения, измерения, регистрации и систематизации явлений социально-экономической жизни. Данные учета необходимы хозяйствующему субъекту для контроля за финансово-хозяйственной деятельностью, и государству в целом для контроля за законностью осуществления этой деятельности субъектом и пополнением доходной части бюджета

Современные условия хозяйствования привели к необходимости законодательного оформления учета и его централизованного использования. Применительно отечественной практике бухгалтерский учет регулируется Федеральным законом «О Бухгалтерском учете» 1996 года. В соответствии с этим законом под бухгалтерским учетом понимается упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (ст.1. п.1).

Бухгалтерский учет обязаны вести все юридические лица, действующие на территории РФ. Прочие организации или граждане, занимающиеся предпринимательской деятельностью, ведут учет и составляют отчетность в порядке, предусмотренном налоговым законодательством. Его основными задачами являются:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и государственным органам;

· обеспечение информацией, необходимой внутренним и внешним пользователям для контроля за соблюдения законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

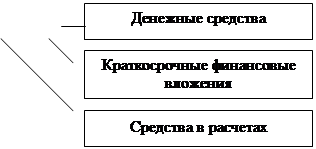

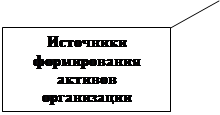

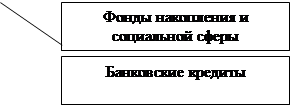

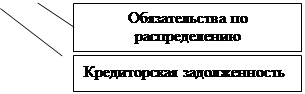

· Предметом бухгалтерского учета является хозяйственная деятельность организации, а объектами (составными частями предмета) – капитал, активы организации и источники их формирования (см. рис.1,2).

| I

.

Внеоборотные активы (основной капитал)

|

|

|

|

|

Активы организации

(капитал)

|

|

| Материальные оборотные средства |

|

| II

. Оборотные активы (оборотный капитал)

|

|

Рис.1.

Состав имущества организации

|

|

| Добавочный, резервный капитал |

|

Рис.2.

Источники формирования имущества организации

По составу и функциональной роли (характеру использования) капитал организации подразделяют на: внеоборотные активы, оборотные и отвлеченные средства.

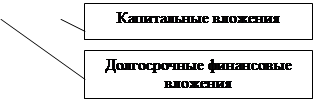

Внеобороные активы

включают основные средства (средства труда), оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и другие.

Основными средствами

называются средства труда, за исключением малоценных и быстроизнашивающихся предметов (МБП), к которым относят предметы стоимостью свыше 100-кратного размера минимальной месячной оплаты труда за единицу и более года от срока их службы.

Нематериальные активы

– это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход (права пользования землей, природными ресурсами, патенты лицензии, «ноу-хау», программные продукты, монопольные права и привилегии, товарные знаки и др. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации.

В состав капитальных вложений

включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента и др.

К финансовым вложениям

относят инвестиции организации в государственные ценные бумаги (облигации и долговые обязательства), ценные бумаги и взносы в уставные капиталы других организаций. Финансовые вложения на срок более 1 года являются долгосрочными, на срок до 1 года – краткосрочными.

Оборотные средства

целиком потребляются в течение одного периода (цикла0 производственного процесса. Их стоимость полностью входит в затраты на производство продукции. В состав оборотных средств входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, готовая продукция, денежные средства и средства в расчетах.

К отвлеченным средствам

относятся убытки и дебиторская задолженность длительное время не возвращенная.

По источникам формирования и целевому назначению капитал организаций подразделяют на собственный и заемный (созданный за счет обязательств).

Собственный капитал

– это чистая стоимость активов, определяемая как разница между стоимостью активов организации и его обязательствами. Он может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, нераспределенной прибыли, целевых финансирований и поступлений.

Заемный капитал

– часть стоимости активов организации, сформированной за счет обязательств (заемных средств) организации перед другими организациями, физическими лицами, своими работниками. К обязательствам организаций относятся кратко- и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Оссновными хозяйственными процессами организации являются снабжение, производство и реализация продукции, товаров и услуг. Эти процессы состоят из отдельных хозяйственных операций, содержание которых составляют движение средств или смена одной формы средств другой, для объяснения которой подходит известная из экономической теории формула товарно-денежных отношений (Товар-Деньги-Товар).

Хозяйственные операции могут быть различными, однако основное содержание ее работы общее. Все процессы взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.

Вопрос 4

Общие положения правового регулирования

бухгалтерского учета

.

Система нормативного регулирования бухгалтерского учета и отчетности включает перечень нормативных документов, регулирующих организацию бухгалтерского учета в Российской Федерации основными из которых являются:

Федеральный закон о бухгалтерском учете от 21 ноября 1996 года №129 – ФЗ (с изменениями и дополнениями);

Гражданский кодекс Российской Федерации. Часть 1 и 2, 1996 года;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 07.1998 года;

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий от 31.10.2000 года и другие.

Действующим законодательством установлены четкие требования по ведению бухгалтерского учета:

1. бухгалтерский учет имущества, обязательств и хозяйственных операций организации ведется в валюте Российской Федерации – в рублях;

2. бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации;

3. организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в план счетов бухгалтерского учета;

4. данные аналитического (детализированного, складского и др.) учета должны соответствовать оборотам и остаткам по счетам синтетического учета;

5. все объекты бухгалтерского учета подлежат обязательной фактической проверке – инвентаризации;

6. основанием для записей в учетных регистрах являются первичные документы, которые должны составляться в момент совершения хозяйственных операций или непосредственно после их окончания и содержать обязательные реквизиты;

7. содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, которую обязаны хранить лица получившие доступ к такой информации. Порядок истребования указанных данных правоохранительными органами регламентируется федеральным законодательством;

8. формирование учетной политики организации осуществляется в соответствии с допущениями и требованиями, установленными Положением по бухгалтерскому учету «Учетная политика организации»;

9. Принятая в конкретной организации Учетная политика (т.е. порядок ведения бухгалтерского учета) утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом, к контексте Учетной политики, подлежат утверждению: рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета; формы первичных учетных документов, применяемых при оформлении хозяйственных операций; порядок проведения инвентаризации и методы оценки видов имущества и обязательств; правила документооборота и технология обработки учетной информации (формы бухгалтерского учета) и др.

Контроль за соблюдением законности в процессе реализации хозяйствующими субъектами учетной политики и организации бухгалтерского учета осуществляется государственными органами. Государственный контроль проявляется в надзоре за законностью и целесообразностью действий в образовании, распределении, использовании и учете фондов всех уровней для эффективного развития государства и экономических субъектов.

В зависимости от контролирующих органов выделяют следующие его виды: президентский; контроль представительных органов государственной власти и местного самоуправления; органов исполнительной власти; финансово-кредитных органов; ведомственный; внутрихозяйственный; аудиторский и некоторые другие.

Так, для осуществления контроля за исполнением федерального бюджета, обе палаты Федерального Собрания – Государственная Дума и Совет Федерации – образуют Счетную палату, назначая по половине состава аудиторов (ст.101 Конституции РФ). Государственная Дума также рассматривает и утверждает отчет об исполнении федерального бюджета (ст.114 Конституции РФ).

Важная роль в системе государственного финансово-хозяйственного контроля отводится Главному контрольному управлению Президента России, имеющему в своем составе территориальные подразделения в Федеральных округах.

В пределах своих полномочий Правительство РФ на основании Закона «О Совете Министров – Правительстве Российской Федерации» контролирует составление и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики.

В системе государственного контроля главенствующее место занимает Министерство финансов России, действующее на основании утвержденного Постановлением Правительства РФ Положения от 06.03.98 г. №273 (в редакции от 18.06.99).

В соответствии с указанным Положением Минфин России (в том числе через контрольно-ревизионные органы в центре и на местах, через Федеральное казначейство) рассматривает и анализирует бухгалтерскую отчетность, осуществляет методическое руководство бухгалтерским учетом и отчетностью организаций, утверждает план счетов, типовые формы учета и отчетности, инструкции по их применению, руководит работой по переоценке товарно-материальных ценностей, устанавливает порядок ведения бухгалтерского учета и составления отчетности.

Функции государственного финансового контроля в пределах их компетенции выполняют и иные федеральные органы: Центробанк, Министерство РФ по налогами и сборам, налоговые инспекции, Федеральная служба налоговой полиции, Государственный таможенный комитет, Госкомстат и др.

В акционерных обществах, общественных организациях контрольную функцию в рассматриваемой сфере в соответствии с учредительными документами юридического лица вправе выполнять ревизионные комиссии. Существуют и на практике применяются также иные формы финансово-хозяйственного контроля (по срокам проведения, по источникам данных, по обследуемым деятельности и т.п.).

Заключительная часть

Судебная (правовая) бухгалтерия – специальная прикладная наука и дисциплина, которая изучает основанные на законе и формализованные в нормативных актах способы применения бухгалтерских знаний в разнообразной юридической (в том числе следственной и судебной) практике. Она включает в себя: теоретические основы бухгалтерского учета; основы документальной ревизии, аудита и судебно-бухгалтерской экспертизы, деятельности бухгалтера в качестве процессуальной фигуры специалиста; положения процессуальных отраслей права, регулирующие порядок использования учета и его данных правоприменителем (в частности, оперативным работником, следователем и судом).

Литература:

1. Федеральный Закон Российской Федерации «О бухгалтерском учете».

2. Практикум по судебной бухгалтерии .- Белгород, 2004.

3. Голубятников С.П., Леханова Е.С. Судебная бухгалтерия. – М., 2002.

4. Попова Л.В., Исакова Р.Е., Шибаева Н.А. Бухгалтерский учет и судебно-бухгалтерская экспертиза. – М., 2003.

5. Толкаченко А.А., Харабет К.В. Правовая (судебная) бухгалтерия. – М., 2002.

6. Криминалистика. Расследование преступлений в сфере экономики. – Н. Новгород, 1995.

7. Голубятников С.П. Судебная бухгалтерия. М., 1998.

8. Климович Л.П. Судебная бухгалтерия. – Красноярск, 2000.

Дополнительная

1. Федеральный Закон Российской Федерации «О бухгалтерском учете».

2. Практикум по судебной бухгалтерии.- Белгород, 2004.3. Голубятников С.П., Леханова Е.С. Судебная бухгалтерия. – М., 2002.

3. Попова Л.В., Исакова Р.Е., Шибаева Н.А. Бухгалтерский учет и судебно-бухгалтерская экспертиза. – М., 2003.

4. Толкаченко А.А., Харабет К.В. Правовая (судебная) бухгалтерия. – М., 2002.

5. Криминалистика. Расследование преступлений в сфере экономики. – Н. Новгород, 1995.

6. Голубятников С.П. Судебная бухгалтерия. М., 1998.

7. Климович Л.П. Судебная бухгалтерия. – Красноярск, 2000.

|