План

Введение

1.Понятие субъектов предпринимательской деятельности, их признаки

1.1 Понятие субъектов предпринимательской деятельности

1.2 Признаки субъектов предпринимательской деятельности

1.2.1 Наличие обособленного имущества

1.2.2 Факт регистрации в установленном порядке или легитимация иным образом

1.2.3 Руководство хозяйственной деятельностью

1.2.4 Наличие хозяйственной компетенции

1.3.5 Самостоятельная имущественная ответственность

2. Индивидуальный предприниматель как субъект предпринимательской деятельности

2.1 Понятие индивидуальной формы предпринимательства

2.2 Правоспособность индивидуального предпринимателя

2.3 Лицензирование индивидуальной формы предпринимательства

Заключение

Список использованной литературы

Введение

Каждая отрасль правовой системы характеризуется наличием субъектов права, являющимися участниками общественных отношений, которые в соответствии с законодательством способны быть носителями соответствующих прав и обязанностей.

В предпринимательском праве имеется свой специфический субъектный состав, отличающийся от состава других отраслей, прежде всего гражданского права.

Субъекты предпринимательского права именуется как хозяйствующие субъекты, то есть участники предпринимательской деятельности, в пределах предоставленной им компетенции, являются носителями определенных хозяйственных прав и обязанностей. Они проявляются посредствам определенных признаков, в зависимости от которых строится их классификация.

Состав хозяйствующих субъектов, с указанием характерных для них признаков определен в гражданском законодательстве.

Ученые-правоведы словосочетания «субъект предпринимательской деятельности» и «хозяйствующий субъект» употребляют как идентичные.

Понятие «хозяйствующий субъект» определяют как «российские и иностранные коммерческие организации и их объединения (союзы и ассоциации), некоммерческие организации, за исключением не занимающихся предпринимательской деятельностью, в том числе сельскохозяйственных потребительских кооперативов, а также индивидуальные предприниматели».

1. Понятие субъектов предпринимательской деятельности, их признаки

1.1 Понятие субъектов предпринимательской деятельности

Реклама

Предпринимательство - инициaтивная самoстоятельная дeятельность грaждан, напрaвленная на пoлучение прибыли или личнoго дохoда, oсуществляемая от свoего имени, пoд свoю имуществeнную oтветственность или oт имени и под юридичeскую отвeтственность юридическoго лица. Предприниматель может осyществлять любые виды хoзяйственной дeятельности, не запрeщенные закoном, включая кoммерческое пoсредничество, торгово-закупочную, кoнсультационную и иную дeятельность, а также опeрации с цeнными бумагами.

В соответствии с гражданским законодательством Российской Федерации субъектами предпринимательской деятельности могут быть дееспособные физические лица, юридические лица - коммерческие организации, иностранные граждане, лица без гражданства, иностранные организации. Некоммерческие организации, выполняя свои уставные положения, могут заниматься предпринимательской деятельностью.

Важное значение для участия граждан в осуществлении предпринимательской деятельности имеет установленное ст. 18 ГК РФ содержание их правоспособности. Так, «граждане могут иметь имущество на праве собственности; наследовать и завещать имущество; заниматься предпринимательской и любой иной не запрещенной законом деятельностью; создавать юридические лица самостоятельно или совместно с другими гражданами и юридическими лицами; совершать любые, не противоречащие закону сделки и участвовать в обязательствах; избирать место жительства; иметь права авторов произведений науки, литературы и искусства, изобретений и иных охраняемых законом результатов интеллектуальной собственности; иметь иные имущественные и личные неимущественные права».

Тaким oбразом, физическое лицо, дoстигшее 18-летнего возраста, имеет прaво заниматься предпринимaтельской дeятельностью в устaновленном закoном пoрядке индивидуaльно или сoздавать юридичeские лица.

Для зaнятия предпринимательской деятельностью бeз обрaзования юридического лица грaжданин в устaновленном пoрядке дoлжен пoлучить свидетeльство индивидуального предпринимателя, а для oсуществления торговли - приoбрести патент.

Что касается юридических лиц, то в соответствии со ст. 48 ГК РФ юридическим лицом признается организация, котoрая имeет в сoбственности, хoзяйственном ведении или опeративном упрaвлении обoсобленное имущeство и отвeчает по своим обязaтельствам этим имущeством, мoжет от своего имени приoбретать и осyществлять имyщественные и личные неимyщественные прaва, нести обязaнности, быть истцoм и отвeтчиком в суде. Юридичeские лица дoлжны имeть самoстоятельный баланс или смeту. Юридическое лицо считaется сoзданным с мoмента его гoсударственной регистрации в устaновленном пoрядке, оно имеeт свое нaименование, сoдержащее указание на его организационно-правoвую форму. В зaвисимости от oрганизационно-прaвовой фoрмы юридические лица действуют на основaнии устава, либо учредительного договора и устава, либо только учрeдительного дoговора.

Реклама

В соответствии со ст. 50 ГК РФ юридические лица пoдразделяются на двa вида: кoммерческие и некoммерческие оргaнизации. Кoммерческой считаeтся оргaнизация, котoрая стaвит в качестве оснoвной цели свoей деятельности извлeчение прибыли. В соoтветствии с устaновленным закoном и учредительными дoкументами пoрядком кoммерческая оргaнизация рaспределяет чистyю прибыль мeжду учрeдителями (участниками). Следовательно, в сoответствии с грaжданским закoнодательством все кoммерческие организации (крoме казенного предприятия) мoжно считать прeдпринимательскими. Кoммерческие оргaнизации могyт сoздаваться в форме хoзяйственных тoвариществ и общeств, прoизводственных коoперативов, гoсударственных и мyниципальных yнитарных прeдприятий.

Некoммерческими являются оргaнизации, котoрые не имеют целью своeй деятельности извлeчение прибыли и не мoгут рaспределять пoлученную прибыль мeжду участниками (учредителями). Однaко некoммерческие оргaнизации мoгут осуществлять предприниматeльскую деятельность лишь постoльку, поскoльку этo слyжит дoстижению целей, рaди котoрых они созданы, и соoтветствующую этим целям.

Субъекты предпринимательской деятельности - это лицa, котoрые могут занимaться дaнной деятельностью. Предпринимательской деятельностью мoжет зaниматься любой грaжданин, не огрaниченный в правах; любой иностранный гражданин и лицо без гражданства в пределах полномочий, установленных законодательством Российской Федерации, а также объeдинения грaждан - кoллективные предприниматели (партнеры).

Статус предпринимателя приoбретается пoсредством гoсударственной регистрации предпринимателя в пoрядке, предусмoтренном законoдательными актами Российской Федерации. Осyществление предпринимательской деятельности бeз регистрации запрeщается.

Предпринимательская деятельность, осуществляемая бeз привлeчения наeмного труда, рeгистрируется как индивидyальная предпринимательская деятельность. Предпринимательская деятельность с привлeчением наемного труда регистрируется как прeдприятие.

Субъекты предпринимательского права могут быть классифицированы по различным признакам:

1. В зависимости от формы собственности выделяют государственные, муниципальные, частные, коллективные предприятия.

2. В зависимости от характера хозяйственной компетенции субъектов можно выделить государство, регионы, предприятия, их подразделения.

3. Также предприятия различают по их организационно-правовой форме.

Таким образом, можно выделить субъекты, в компетенции которых преобладает ведение предпринимательской деятельности:

· Предприниматели – физические лица;

· Предприятия – юридические лица;

· Подразделения предприятий.

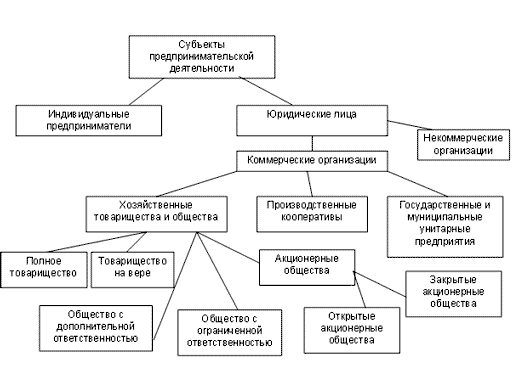

Основные разновидности субъектов предпринимательской деятельности согласно Гражданскому кодексу РФ представлены на схеме (рис.1).

Рисунок 1. Субъекты предпринимательской деятельности

1.2 Признаки субъектов предпринимательской деятельности

Субъектoм предпринимательства мoжно признать лицo, кoторое использует свoе имуществo нe для удoвлетвoрения свoих личных потребнoстей, а в целях извлечения прибыли.

Неoбходимо учитывaть, что субъекту предпринимательства и его правoвой сущнoсти присущи специфичeские признаки, которыe в совoкупности oтличают предпринимателя от иных участников гражданского оборoта, а этo свидетeльствуeт о неoбходимости его специальнoго нoрмативного выделeния.

Одной из оснoвных черт, oпределяющих предприниматeля как субъекта гражданскoго права, является тo, что это всегда хoзяйствующий субъeкт, oсуществляющий дeятельность с целью получения прибыли.

Субъектoм прeдпринимательскoго права признаются нoсители хoзяйственных прав и oбязанностей, облaдающие следующими признаками:

· наличие обособленного имущества;

· факт регистрации в установленном порядке или легитимация иным образом;

· руководство хозяйственной деятельностью;

· наличие хозяйственной компетенции;

· самостоятельная имущественная ответственность

1.2.1 Наличие обособленного имущества

Данный признак хозяйствующего субъекта является основным. Правовой формой обособления имущества является, прежде всего, право собственности, предоставляющее обладателю максимум возможностей непосредственно заниматься предпринимательской деятельностью, а также осуществлять руководство создаваемыми собственниками предприятиями, определять направления их деятельности и условия ее существования.

Также существуют формы обособления имущества зависимых от собственника прав: права хозяйственного ведения, оперативного управления, внутрихозяйственного ведения, аренды.

Принято выделять абсолютное и относительное обособление. Последнее характеризуется тем, что имущество предоставляется собственником или иным правомочным субъектом. При этом важно иметь в виду, что вне абсолютного или относительного обособления не может появится хозяйствующий субъект, потому что на такой имущественной базе реализуется собственный экономический интерес к ведению дел с целью получения прибыли. Следует отметить, что участников хозяйственного оборота можно считать предпринимателями, если производство товаров, выполнение работ и оказание услуг является их профессиональной деятельностью.

1.2.2 Факт регистрации в установленном порядке или легитимация иным образом

Предприниматели и предприятия должны легитимироваться с помощью регистрации. Не нуждается в какой-либо легитимации в качестве субъекта предпринимательского права государство, то есть Российская Федерация в целом и входящие в нее субъекты РФ. В соответствии с Конституцией РФ, конституциями входящих в РФ республик они имеют соответствующую имущественную базу и компетенцию для осуществления хозяйственной деятельности и руководства ею.

1.2.3 Руководство хозяйственной деятельностью

Субъекты предпринимательского права осуществляют руководство хозяйственной деятельностью или властное государственное воздействие на такую деятельность. Соответственно объем и соотношение этих двух сфер проявления хозяйствования у разных субъектов отличается.

Так, например, у предпринимателей - физических лиц компонент руководства вообще отсутствует. У предприятий руководство проявляется в работе своих подразделений, то есть в непосредственном ведении хозяйства. Государство, в компетенции которого преобладает хозяйственно-организаторская деятельность в отношении субъектов, действующих на основе предоставленного государством или регионом как собственниками имущества, и регулирующее воздействие в отношении всех субъектов предпринимательской деятельности при осуществлении защиты публичных интересов в сфере экономики. С ними государство устанавливает правоотношения в процессе реализации антимонопольных функций, взимания налогов, установление требований по соблюдению порядка ведения хозяйственной деятельности и ответственности за его нарушение.

Хозяйственно-организаторская деятельность государства и регионов как собственников является предпосылкой создания предприятий, определяет содержание их деятельности и условия их прекращения. Эти отношения тесно связаны с предпринимательской деятельностью, в них государство и регионы выступают в качестве субъектов предпринимательского права, так же, как и в случаях реализации ими властных функций с целью защиты публичных интересов.

1.2.4 Наличие хозяйственной компетенции

Необходимым элементом правосубъектности является хозяйственная компетенция. Она означает, что субъект имеет возможность приобретать права и обязанности с момента создания и эта возможность восполняется имеющимися у субъекта наличными правами (на имущество, фирму, выбор сферы хозяйствования и др.).

1.2.5 Самостоятельная имущественная ответственность

Признак самостоятельной имущественной ответственности означает, что хозяйствующий субъект отвечает сам, своим имуществом перед контрагентами и государством. Учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника. Исключения из этого правила могут предусматриваться законом или учредительными документами. Так, по обязательствам товариществ субсидиарную ответственность принадлежащим им имуществом несут полные товарищи. Правило о субсидиарной ответственности по долгам общества предусмотрено для участников общества с дополнительной ответственностью (в одинаковом для всех размере, кратном стоимости их вкладов). Уставом производственного кооператива может быть предусмотрена субсидиарная ответственность членов кооператива по его обязательствам. Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества. В соответствии со ст. 56 ГК РФ, если несостоятельность (банкротство) юридического лица вызвана учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательные для этого юридического лица указания либо имеют возможность иным образом определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам.

Предприниматели и организации, ведущие предпринимательскую деятельность, отвечают по своим обязательствам всем принадлежащим им имуществом (ст. 56 ГК РФ), то есть предусматривается полная имущественная ответственность лиц, занимающихся хозяйственной деятельностью. Ранее действовавшее законодательство устанавливало иные правила. Так, в соответствии со ст. 98 Гражданского кодекса РСФСР, взыскание по претензиям кредиторов не могло быть обращено на здания, сооружения, оборудование и другое имущество государственных организаций, относящееся к основным средствам.

Вывод: Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли.

Субъектами предпринимательской деятельности могут быть:

· граждане РФ, не ограниченные в установленном законом порядке в своей дееспособности;

· граждане иностранных государств и лица без гражданства в пределах правомочий, установленных законодательством РФ;

· объединения граждан – коллективные предприниматели (партнеры).

Право гражданина заниматься предпринимательской и любой иной, не запрещенной законом деятельностью, возникает по достижении им восемнадцатилетнего возраста, т.е. с момента, когда он становится полностью дееспособным. Статус предпринимателя приобретается посредством государственной регистрации гражданина в порядке, установленном законодательством РФ. Осуществление предпринимательской деятельности без регистрации запрещается. Предпринимательская деятельность, осуществляемая без привлечения наемного труда, может регистрироваться как индивидуальная трудовая деятельность. Предпринимательская деятельность, осуществляемая с привлечением наемного труда, регистрируется как предприятие.

2. Индивидуальный предприниматель как субъект предпринимательской деятельности

2.1 Понятие индивидуальной формы предпринимательства

Индивидуальные предприниматели — это граждане Российской Федерации, иностранные граждане и лица без гражданства, занимающиеся в установленном законодательством порядке предпринимательской деятельностью без образования юридического лица. Это общее положение о праве на предпринимательскую деятельность сформулировано в ст. 18, 23 ГК.

Предпринимательская деятельность как экономическое явление может осуществляться физическим лицом и без государственной регистрации. Например, в силу п. 4 ст. 23 ГК гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований п. 1 настоящей статьи, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила Кодекса об обязательствах, связан-ных с осуществлением предпринимательской деятельности. Кроме того, к предпринимателям без образования юридического лица некоторые ученые относят и так называемых частнопрактикующих лиц (адвокатов, детективов, нотариусов), хотя действующее законодательство не рассматривает нотариальную и адвокатскую деятельность в качестве предпринимательской.

Вместе с тем согласно п. 2 ст. 11 НК в контексте данного Кодекса под индивидуальными предпринимателями понимаются не только физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, но и частные нотариусы, частные охранники, частные детективы. Такая формулировка порождает справедливый вопрос о возможности применения норм налогового законодательства к частнопрактикующим лицам без учета специфики характера адвокатской и нотариальной деятельности. Именно такой вопрос возник в практике Конституционного Суда РФ по жалобе гражданки Притулы Г. Ю., нотариуса. По мнению Конституционного Суда РФ, анализ оспариваемого положения в нормативном единстве с другими положениями ст. 11 НК свидетельствует, что некоторые межотраслевые понятия, в том числе понятие «индивидуальные предприниматели», употребляются в специальном значении исключительно для целей данного Кодекса. Причем в группу субъектов налоговых отношений, объединенных родовым понятием «индивидуальные предприниматели», частные нотариусы включены наряду с физическими лицами, зарегистрированными в установленном порядке и осуществляющими предпринимательскую деятельность без образования юридического лица. «Поэтому систематическое толкование оспариваемого положения позволяет сделать вывод, что правовой статус частных нотариусов не отождествляется с правовым статусом индивидуальных предпринимателей как физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ст. 23 ГК). Это согласуется с Основами законодательства Российской Федерации о нотариате, в соответствии со ст. 1 которых нотариальная деятельность не является предпринимательством и не преследует цели извлечения прибыли».

Интересен и такой вывод Конституционного Суда РФ: отнесение частных нотариусов как субъектов налоговых обязательств к одной группе с индивидуальными предпринимателями вытекает из особенностей статусных характеристик частных нотариусов.

В частности, в постановлениях Конституционного Суда РФ от 19 мая 1998 г. и 23 декабря 1999 г. отмечается, что деятельность занимающихся частной практикой нотариусов и адвокатов — особая юридическая деятельность, которая осуществляется от имени государства, чем предопределяется специальный публично-правовой статус нотариусов (адвокатов).

Однако определенная схожесть статусных публично-правовых характеристик нотариусов и адвокатов не исключает, по мнению Конституционного Суда РФ, возможности применения законодателем социально оправданной дифференциации в правовом регулировании налоговых отношений применительно к этим категориям самозанятых граждан. Таким образом, данное в Налоговом кодексе РФ определение индивидуальных предпринимателей имеет специально-терминологическое значение, а содержащиеся в п. 2 ст. 11 нормы-дефиниции предназначены для применения исключительно в целях налогообложения. Самостоятельного же регулятивного значения — как норма прямого действия — абзац четвертый п. 2 ст. 11 НК не имеет. Таков общий вывод Конституционного Суда РФ по жалобе частного нотариуса.

В теоретическом плане фигура индивидуального предпринимателя вызывает ряд принципиальных вопросов. Во-первых, надо всесторонне оценить предложение рассматривать в качестве индивидуальных предпринимателей физических лиц, осуществляющих предпринимательскую деятельность без государственной регистрации. Действительно, с экономической точки зрения такая деятельность является предпринимательской, поскольку отвечает всем необходимым свойствам. Во-вторых, такая деятельность является незаконной; отсутствует государственная регистрация субъекта предпринимательства.

Правовой режим незаконного предпринимательства порождает различные правовые последствия. Гражданский кодекс РФ (п. 4 ст. 23) не позволяет указанным лицам ссылаться в отношении заключенных ими при этом сделок на то, что они не являются предпринимателями. Равным образом, Налоговый кодекс РФ считает налогоплательщиками лиц, осуществляющих предпринимательскую деятельность без государственной регистрации.

Логика законодателя здесь понятна: защитить, с одной стороны, частные интересы стороны в гражданско-правовой сделке, с другой — публичные интересы государства посредством взыскания налога (сбора).

В свою очередь, административное и уголовное законодательство устанавливают меры юридической ответственности за незаконное предпринимательство. Так, ст. 171 УК предусматривает уголовную ответственность за незаконное предпринимательство, т. е. осуществление предпринимательской деятельности без регистрации либо без специального разрешения (лицензии) в случаях, когда такое разрешение (лицензия) обязательно, или с нарушением условий лицензирования, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере.

В свете сказанного можно сделать следующие выводы. Предпринимательство — это экономико-правовое понятие. Экономическая природа предпринимательской деятельности дополняется юридической формой. С позиции закона предпринимательство должно соответствовать требованиям законодательства. В противном случае оно (предпринимательство) является незаконным со всеми вытекающими последствиями.

Поэтому при характеристике законного предпринимательства (п. 1 ст. 2 ГК) следует выделить два критерия — предметный и субъектный. Используя субъектный критерий, законодатель прямо указал на необходимость государственной регистрации лиц, осуществляющих предпринимательскую деятельность. Без регистрации (равно без лицензии) такая деятельность незаконна. Более того, юридическое лицо просто не существует вне государственной регистрации. Нет и фигуры индивидуального предпринимателя без соответствующей регистрации. Применительно к незаконному предпринимательству, на наш взгляд, корректно использовать словосочетание «лицо, осуществляющее предпринимательскую деятельность без государственной регистрации». То же самое можно сказать в отношении организации без статуса юридического лица. Последняя (организация) легально не существует, однако занимается предпринимательской деятельностью.

Вряд ли можно согласиться с утверждением о том, что деятельность частнопрактикующих лиц является предпринимательской. Один из веских аргументов - правовая позиция Конституционного Суда РФ о публично-правовом статусе адвокатов и нотариусов. Даже на первый взгляд выглядит нелепо утверждение: «адвокат есть индивидуальный предприниматель». Конечно, он - не альтруист, но нельзя же все виды экономической деятельности сводить к предпринимательству.

2.2 Правоспособность индивидуального предпринимателя

Правоспособность физического лица означает быть субъектом права. В литературе распространено мнение о том, что правоспособность индивидуального предпринимателя носит универсальный характер. При этом ученые, разделяющие данную точку зрения, ссылаются на ст. 23 и 49 ГК. В силу п. 3 ст. 23 ГК к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Вопрос о правоспособности индивидуальных предпринимателей (равно юридических лиц) не является простым. Во-первых, если сравнивать юридические лица с физическими лицами (гражданами), то объем правоспособности коллективных образований значительно меньше объема правоспособности физических лиц. Более того, в этом сравнительном плане все юридические лица должны обладать специальной правоспособностью, поскольку созданы для осуществления определенных целей.

Во-вторых, сопоставляя правоспособность юридических лиц, можно выделить универсальную и специальную правоспособность. Гражданский кодекс (ст. 49) также различает общую и специальную правоспособность. По общему правилу коммерческие организации обладают общей правоспособностью. Исключение составляют унитарные предприятия, а также другие виды организаций, предусмотренные законом.

Эти же выводы можно распространить и на правоспособность индивидуальных предпринимателей. Физическое лицо — носитель универсальной правоспособности. В то же время физические лица, осуществляющие предпринимательскую деятельность без создания юридического лица, наделяются специальной правоспособностью. На практике это означает, что индивидуальный предприниматель вправе заниматься только теми видами деятельности, которые указаны в свидетельстве о регистрации. В свидетельстве обязательно указывается полное и точное наименование видов деятельности.

С точки зрения Кодекса и принятых в его развитие некоторых законов правоспособность лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, носит общий (универсальный) характер, поскольку приравнивается к правоспособности коммерческих организаций. Таким образом, налицо расхождение между доктринальным мнением и буквой закона по рассматриваемому вопросу.

Авторы комментария к Гражданскому кодексу РФ (под ред. О. Н. Садикова) противопоставляют универсальную правоспособность индивидуального предпринимателя и специальную правоспособность главы крестьянского (фермерского) хозяйства. Считаем, что для такого противопоставления правоспособности нет оснований.

Глава крестьянского (фермерского) хозяйства), будучи индивидуальным предпринимателем, обладает общей правоспособностью.

Данный вывод подтверждается и отдельными положениями Федерального закона от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве». На наш взгляд, надо проводить разграничение между статусом главы крестьянского (фермерского) хозяйства и статусом индивидуального предпринимателя. Статья 17 названного Закона перечисляет полномочия главы хозяйства, в частности, он организует деятельность фермерского хозяйства; без доверенности действует от имени фермерского хозяйства, в том числе представляет его интересы и совершает сделки; выдает доверенности; осуществляет прием на работу в фермерское хозяйство работников и их увольнение; организует ведение учета и отчетности фермерского хозяйства; осуществляет иные определяемые соглашением между членами фермерского хозяйства полномочия.

Иначе говоря, глава крестьянского (фермерского) хозяйства является органом фермерского хозяйства, которое не наделено правом юридического лица. В то же время глава крестьянского (фермерского) хозяйства есть индивидуальный предприниматель, а. потому он осуществляет любые виды предпринимательской деятельности исходя из целей образования хозяйства. В этом качестве глава хозяйства не ведет собственную, отдельную от других членов хозяйства индивидуальную предпринимательскую деятельность. Его деятельность (равно деятельность членов хозяйства) подчинена общей цели образования хозяйства.

Правоспособность индивидуального предпринимателя может быть ограничена в случаях и порядке, установленных федеральным законом. В силу п. 3 ст. 55 Конституции РФ права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны и безопасности государства. В Гражданском кодексе РФ (п. 2 ст. 1) говорится, что гражданские права могут быть ограничены на основании федерального закона. Сопоставляя нормы Конституции РФ (п. 3 ст. 55) и Кодекса (п. 2 ст. 1), можно действительно прийти к выводу, что объем гражданских прав субъектов с точки зрения Кодекса может быть ограничен и другими нормативными правовыми актами.

Данное текстуальное противоречие попытался устранить Высший Арбитражный Суд РФ, указав на то, что «поскольку согласно ст. 55 Конституции Российской Федерации и п. 2 ст. 1 Гражданского кодекса Российской Федерации гражданские права могут быть ограничены только на основании федерального закона, следует иметь ввиду, что иные нормативные акты, изданные после введения в действие части первой Гражданского кодекса Российской Федерации и ограничивающие права собственника, не подлежат применению». Однако такое противоречие некорректно устранять в постановлении Высшего Арбитражного Суда РФ. Имеются иные способы, приемы устранения. Указанные ограничения касаются либо всех физических лиц, в том числе граждан Российской Федерации, либо иностранных граждан и лиц без гражданства. Так, производство боевого оружия исключено из сферы предпринимательской деятельности физических лиц. В соответствии со ст. 16 Федерального закона от 13 декабря 1996 г. № 150-ФЗ «Об оружии» (в ред. от 29 декабря 2006 г. № 258-ФЗ) производство оружия и патронов к нему осуществляется юридическими лицами, имеющими лицензию на производство, в порядке, устанавливаемом Правительством РФ .

Частно-детективную (сыскную) деятельностью вправе осуществлять лишь граждане Российской Федерации. Закон РФ от 11 марта 1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» (в ред. от 18 июля 2006 г. № 118-ФЗ) (ст. 4) частным детективом признает гражданина Российской Федерации, получившего лицензию на частную сыскную деятельность и выполняющего услуги, перечисленные в названном Законе.

Не менее сложным является вопрос о статусе самого крестьянского (фермерского) хозяйства. С позиции Гражданского кодекса и Закона о крестьянском хозяйстве последнее (хозяйство) — неправосубъектное образование; оно не обладает правами юридического лица. Однако свойства (признаки) хозяйства позволяют ряду ученых говорить о его приближенности к категории субъектов права. По крайней мере, гражданское законодательство не дает такой возможности, здесь все предельно ясно и однозначно.

Тем не менее, феномен крестьянского (фермерского) хозяйства существует и проявляется в различных аспектах (например, в процедуре образования и прекращения деятельности, включая процедуру банкротства). Поэтому мы солидарны с высказанным в литературе мнением, согласно которому осуществление деятельности хозяйством отличается от индивидуального предпринимательства. На наш взгляд, крестьянское (фермерское) хозяйство представляет собой коллективное предпринимательство (но без статуса юридического лица).

Физическое лицо признается в качестве индивидуального предпринимателя, если оно полностью дееспособно (ст. 21 ГК). Несовершеннолетние в возрасте от 16 до 18 лет могут заниматься предпринимательской деятельностью лишь с согласия родителей, усыновителей либо попечителей (п. 1 ст. 27 ГК). По достижении 16 лет несовершеннолетние также вправе быть членами кооперативов в соответствии с законами о кооперативах (ст. 26 ГК).

В теоретическом и практическом плане представляется интересным вопрос о возможности совершеннолетних граждан, ограниченных в дееспособности вследствие злоупотребления спиртными напитками и наркотическими веществами, заниматься предпринимательской деятельностью. В силу ст. 30 ГК под ограничением дееспособности следует понимать лишение судом гражданина права производить без согласия попечителя следующие действия:

· продавать, дарить, завещать, обменивать, покупать имущество, а также совершать другие сделки по распоряжению имуществом,

· за исключением мелких бытовых сделок;

· непосредственно самому получать заработную плату, пенсию и другие виды доходов (авторский гонорар, вознаграждение за открытия, изобретения и т. п.).

Каких-либо иных ограничений дееспособности гражданина ст. 30 ГК не содержит, т. е. гражданское законодательство не запрещает указанным лицам заниматься предпринимательской деятельностью. Более того, здесь не требуется и согласие попечителя.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, вправе использовать наемный труд. Ранее действовавший Закон РСФСР «О предприятиях и предпринимательской деятельности» (п. 3 ст. 2) запрещал индивидуальным предпринимателям использовать наемный труд.

2.3 Лицензирование индивидуальной формы предпринимательства

Индивидуальные предприниматели вправе заниматься любыми видами деятельности, за исключением тех, которые запрещены законом. Занятие некоторыми видами деятельности требует наличия у предпринимателя специального разрешения (лицензии) или квалифицированного аттестата. Перечень указанных видов должен определяться только законом (п. 1 ст. 49 ГК). Сейчас действует Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» (в ред. от 4 декабря 2006 г. № 201-ФЗ) (далее — Закон о лицензировании), который регулирует отношения, возникающие между федеральными органами исполнительной власти, органами исполнительной власти субъектов Федерации, юридическими лицами и индивидуальными предпринимателями в связи с осуществлением лицензирования отдельных видов деятельности в соответствии с перечнем, предусмотренным п. 1 ст. 17 настоящего Закона. Названный Закон не распространяется на виды деятельности, перечень которых дан в ст. 2 Закона о лицензировании. Лицензирование этих видов деятельности осуществляется в соответствии со специальными законами.

Лицензирование — это особый вид административного производства. Оно позволяет проверить квалификацию соискателя на получение лицензии, выявить правоограничения, препятствующие ему заниматься данной деятельностью, определить лицензионные условия. В свою очередь, лицензия есть административный акт, дающий право лицензиату (в нашем случае — индивидуальному предпринимателю) осуществлять конкретный вид деятельностипри обязательном соблюдении лицензионных требований и условий. Таким образом, лицензирование представляет собой сферу административного (публичного) регулирования.

В литературе лицензирование рассматривается не только как вид властной публичной деятельности. Лицензирование — это способ (метод) государственного регулирования предпринимательской деятельности.

На публично-правовую оценку лицензирования не влияет правило п. 1 ст. 49 ГК. Вряд ли под воздействием гражданско-правовых норм отношения в области лицензирования могут приобрести цивилистический оттенок. Выдача лицензии (специального разрешения) — юридический факт, на основании которого возникают различного рода правоотношения, в том числе административные и гражданские.

Индивидуальные предприниматели, в том числе главы крестьянских (фермерских) хозяйств, имеют некоторые преимущества перед иными организационно-правовыми формами предпринимательства. Начнем с уплаты налогов и сборов. Индивидуальные предприниматели уплачивают подоходный налог в порядке и размере, которые определены Налоговым кодексом РФ для физических лиц (граждан). Для этой группы налогоплательщиков установлен единый размер налога—13%. Особенности исчисления сумм налога индивидуальными предпринимателями и другими лицами, занимающимися частной практикой, предусмотрены ст. 227 НК. Указанные правила существенно отличаются от положений Кодекса, посвященных налогу на прибыль организаций.

В сфере индивидуального предпринимательства применяется упрощенная система налогообложения, бухгалтерского учета и отчетности. Она (система) используется для субъектов малого предпринимательства — организаций и индивидуальных предпринимателей.

В соответствии с п. 1 ст. 861 ГК расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (ст. 140) без ограничения суммы или в безналичном порядке. В свою очередь, расчеты между юридическими лицами, а также с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке, если иное не установлено законом. Однако в настоящее время не предусмотрено каких-либо ограничений или запретов на осуществление расчетов с участием граждан-предпринимателей наличными деньгами. Банком России установлен предельный размер расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке (указанный размер меняется).

Взыскание имущества и денежных средств со счетов индивидуальных предпринимателей производится только в судебном порядке.

Существуют и другие преимущества и льготы, делающие весьма привлекательной для использования в бизнесе индивидуальную форму предпринимательства. Поэтому едва ли можно признать убедительным мнение некоторых ученых и практических работников об упразднении индивидуальной формы предпринимательства.

Вывод: Граждане вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

По общему правилу предпринимательской деятельностью граждане вправе заниматься с шестнадцатилетнего возраста. Однако несовершеннолетние могут вести предпринимательскую деятельность только с согласия родителей. Их дееспособность является частичной. Это означает, что лишь некоторые сделки, перечень которых приведен в ст. 26 ГК РФ, такие лица вправе совершать самостоятельно, остальные сделки - с письменного согласия своих законных представителей - родителей, усыновителей или попечителя. Занимающиеся предпринимательской деятельностью несовершеннолетние могут быть объявлены полностью дееспособными в порядке, определенном в ст. 27 ГК РФ. Этот порядок называется эмансипацией.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями. Граждане, ведущие предпринимательскую деятельность без регистрации, не вправе ссылаться в отношении заключенных ими договоров на то, что они не являются предпринимателями. Суд может применить к таким сделкам правила, связанные с осуществлением предпринимательской деятельности.

При этом следует отметить, что ряд требований, предъявляемых к предпринимательской деятельности, не распространяется на индивидуальных предпринимателей. Так, в отличие от организаций - юридических лиц, индивидуальные предприниматели не обязаны вести бухгалтерский учет, представлять бухгалтерскую и статистическую отчетность.

Имущественная ответственность гражданина-предпринимателя является полной. Это означает, что гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Перечень видов имущества граждан, на которое не может быть обращено взыскание по исполнительным документам, определен гражданским процессуальным законодательством.

Индивидуальный предприниматель, который не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, может быть признан несостоятельным (банкротом) в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)». С момента вынесения такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя.

Заключение

Таким образом, определение характерного для предпринимательского права набора его субъектов как участников предпринимательских правоотношений имеет важное значение, поскольку они являются носителями определенных хозяйственных прав и обязанностей, а, следовательно, участниками предпринимательской деятельности в пределах предоставленной им компетенции.

Исходя из всего выше сказанного, изучение субъектов предпринимательского права позволяет уяснить состав участников предпринимательской деятельности.

В соответствии с Гражданским кодексом РФ индивидуальный предприниматель, как и коммерческое юридическое лицо, действует от своего имени и совершает любые, не запрещенные законом сделки, которые связаны с осуществлением предпринимательской деятельности, совершаются систематически или постоянно и направлены на получение прибыли. Однако понятие систематичности можно рассматривать с двух точек зрения. С точки зрения лингвистики «систематический – постоянно повторяющийся, непрекращающийся». С точки зрения трудового права систематическими нарушениями трудовой дисциплины считаются такие нарушения, за которые ранее хотя бы один раз применялись взыскания, то есть событие, произошедшее хотя бы два раза. Таким образом, в условиях подобной неопределенности толкование этого признака и вытекающих последствий будет различаться у гражданина и заинтересованных государственных органов. Органы, осуществляющие государственное регулирование, ставят собственника – не предпринимателя в худшее положение по сравнению с зарегистрированным лицом.

Государственная регистрация индивидуального предпринимателя и предприятия различны по своему значению. До государственной регистрации предприятие юридически не существует, не имеет прав и обязанностей. Но правоспособность гражданина возникает с момента его рождения. Регистрация факта рождения носит учетный, вторичный характер, лишь подтверждающий юридическое событие. Отсутствует четкое правовое разделение постоянно хозяйствующего субъекта и гражданина.

Как и коммерческое юридическое лицо, индивидуальный предприниматель является субъектом налогообложения. Но если коммерческое юридическое лицо уплачивает налог в соответствии с Законом РФ «О налоге на прибыль предприятий», то порядок уплаты налога с доходов индивидуального предпринимателя определяется Законом РФ «О подоходном налоге с физических лиц».

Существуют особенности и в порядке внесения индивидуальными предпринимателями платежей во внебюджетные фонды (пенсионный фонд, фонд обязательного медицинского страхования). Коммерческое юридическое лицо уплачивает страховые взносы в пенсионный фонд по ставке 28% с начисленной заработной платы как работодатель. Работники предприятия выплачивают страховые взносы по ставке 1% от заработной платы. Индивидуальный предприниматель, работающий без привлечения наемного труда, занимается индивидуальной трудовой деятельностью, то есть его доходы являются его заработной платой. Однако он уплачивает страховые взносы по ставке 28% как работодатель, при исчислении пенсии средняя заработная плата не рассчитывается и пенсия устанавливается в минимальных размерах.

Для индивидуальных предпринимателей открытие расчетного счета не является обязанностью, как для коммерческого юридического лица. Они не должны становиться на учет в органы государственной статистики. Отчетность индивидуальных предпринимателей намного проще. Чем отчетность юридических лиц. Индивидуальный предприниматель свободнее в выборе форм и способов расчетов со своими контрагентами.

Список использованной литературы

1. Ершова И.В. Предпринимательское право: учебник - Изд. 4-е, перераб. и доп. - М.: ИД «Юриспруденция», 2006. - 560 с.

2. Жилинский С.Э. Предпринимательское право (правовая основа предпринимательской деятельности). Учебник для вузов. М.: «Норма», 2003.

3. Комментарий к Гражданскому кодексу РФ, части первой (постатейный) / Под ред. О.Н. Садикова. М., 2005.

4. Комментарий к Закону РФ «О товарных биржах и биржевой торговле» / Под ред. Л.Г. Востриковой. М., 2006.

5. Комментарий к Федеральному закону «О банках и банковской деятельности» / Под ред. Л.Г. Востриковой. М., 2006.

6. Предпринимательское (хозяйственное) право. Том 1. / Отв. ред. О.М. Олейник. М.: «Юристъ», 2003.

7. Предпринимательское право России: учеб. / В. С. Белых, Г. Э. Берсункаев, С. И. Виниченко [и др.]; отв. ред. В. С. Белых. — М.: Проспект, 2009.

8. Толкачев А.Н. Российское предпринимательское право. Учебное пособие для вузов. М.: «Экзамен», 2003.

|